Куда идут взносы в пфр с превышения

Опубликовано: 24.04.2024

- Бухгалтерия

- Налоги

- Патент

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для всех взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается .

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП на УСН «Доходы» может уменьшить налог на всю сумму дополнительных взносов. Это можно сделать раз в квартал, при выплате части налога — авансового платежа.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на УСН «Доходы минус расходы» может уменьшить налог, если включит страховые взносы в расходы.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

Солидарная и индивидуальная часть страховых взносов: куда уходят наши деньги?

27.05.2014 | Автор: Ольга

С 2012 года появились два новых термина в страховых взносах:

- солидарная часть страховых взносов;

- индивидуальная часть страховых взносов.

Для чего это было сделано? Чиновники решили разбить взносы, чтобы четко определить, какая часть будет использоваться только для текущих выплат, а какая – для выплат пенсий в будущем. Но это не значит, что индивидуальная часть будет лежать на вашем счете и ждать Вас до выхода на пенсию.

С 2014 года страхователи перечисляют взносы одной платежкой на КБК страховой части взносов. Разбиение страховых взносов на солидарную и индивидуальную части производится в самом Пенсионном фонде

Куда же идут наши страховые взносы сейчас и как их планируют выплачивать нам в будущем?

Начнем с индивидуальной части.

Индивидуальная часть страховых взносов переводится на персональный лицевой счет застрахованного лица. Она формирует нашу будущую пенсию.

Но эти деньги не хранятся на счетах. Страховая часть индивидуального счета идет на выплаты пенсий в текущий момент времени. Государство берет в долг эти средства и обещает вернуть их в будущем, когда настанет срок выхода на пенсию застрахованного лица.

Эта часть гарантирована государством, и мы ее будем получать независимо от того, что произойдет к тому времени с ценами на нефть или рынком ценных бумаг. Впрочем, обещания чиновников – это лишь обещания. Что произойдет на самом деле загадывать в России (да и в любой другой стране) в современном мире нельзя.

Накопительная часть пенсии, для тех, у кого она есть и кто ее решил себе оставить, никуда не расходуется и никому не выплачивается. Она остается нашей собственностью и должна в идеале увеличиваться, работая на финансовых рынках с помощью управляющей компании.

Эта компания должна ежегодно отчитываться, какую прибыль приносят нам наши деньги, увеличивая нашу будущую пенсию. Только гарантий, что накопительная часть будет только увеличиваться, никто нам не даст.

Переходим к солидарной части.

Солидарная часть страховых взносов идет на счета Пенсионного фонда для текущих выплат. Они направляются:

- на формирование средств на выплату в фиксированной базовой величине трудовой пенсии;

- на выплаты социальных пособий на погребение умерших пенсионеров, которые не подлежали обязательному социальному страхованию на день смерти;

- на другие цели, которые не связаны с пенсионными накоплениями.

Таким образом, солидарная часть полностью идет на выплаты нынешним пенсионерам и никогда не будут возвращена:

- ни работникам, за которых эти взносы заплатили работодатели;

- ни индивидуальным предпринимателям, которые перечисляют взносы за себя в виде фиксированных платежей.

Получается, что солидарная часть страховых взносов – эта не страховка для будущих пенсионеров, а дополнительный налог на бизнес. За счет него ПФР выплачивает пенсии и другие платежи в настоящее время.

При этом процент отчислений на солидарную часть страховых взносов будет зависеть от категории налогоплательщика, возраста работника или индивидуального предпринимателя, от суммы заработка работников и от того, начисляются ли дополнительные тарифы на зарплату сотрудников.

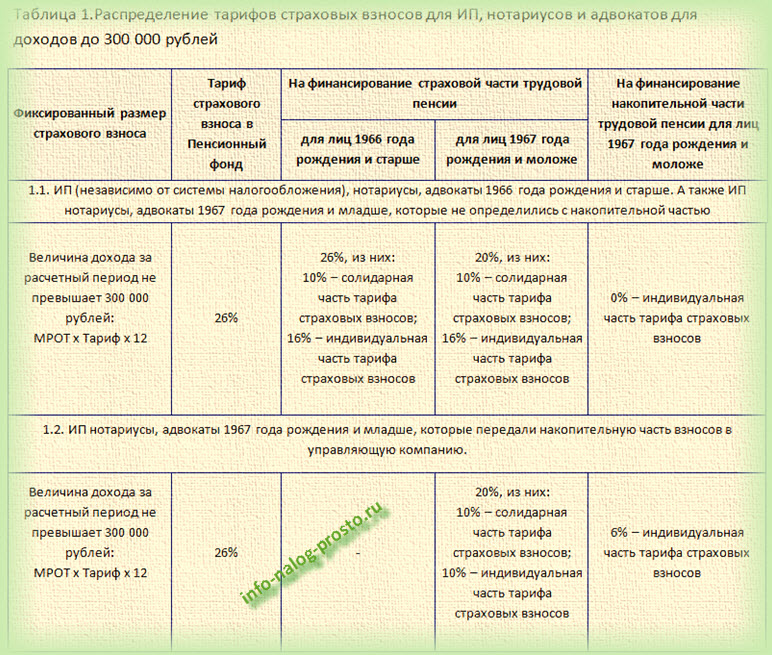

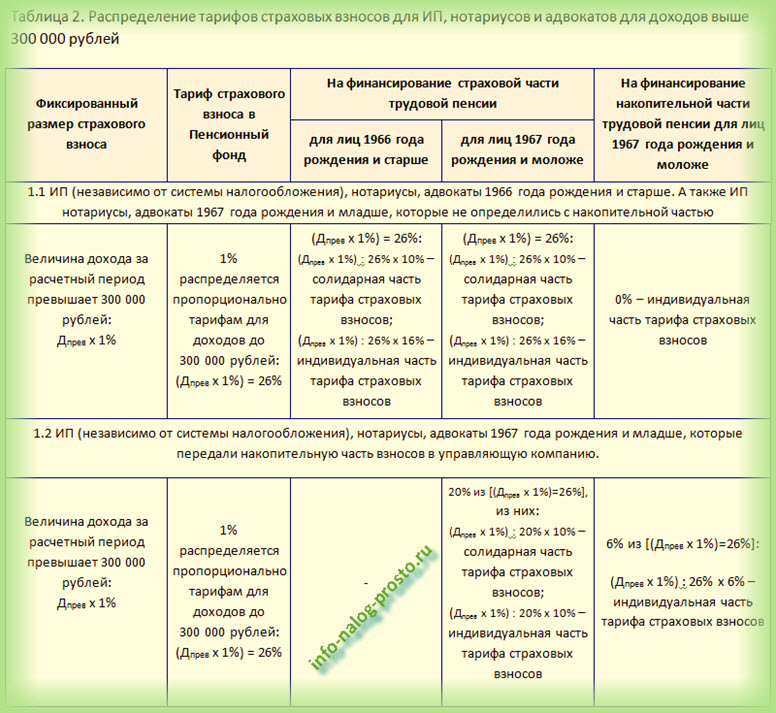

Здесь я приведу разбиение тарифов для индивидуальных предпринимателей, которые перечисляют взносы за себя красивого:

- для доходов меньше 300 000 рублей (Таблица 1);

- для доходов превышающих 300 000 рублей (Таблица 2).

Таблица 1.Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов до 300 000 рублей. Кликабельно

Таблица 2. Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов выше 300 000 рублей. Кликабельно

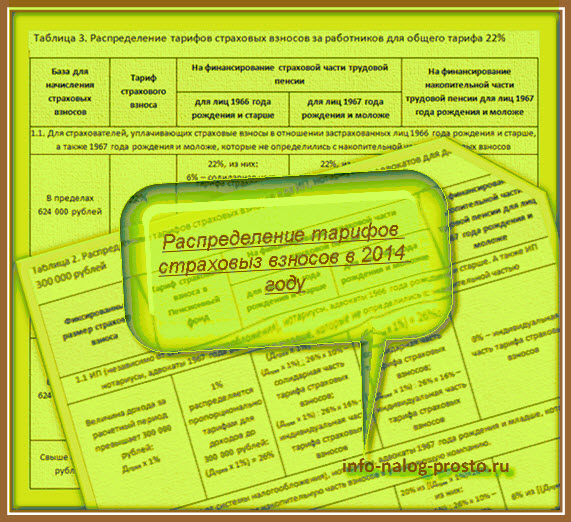

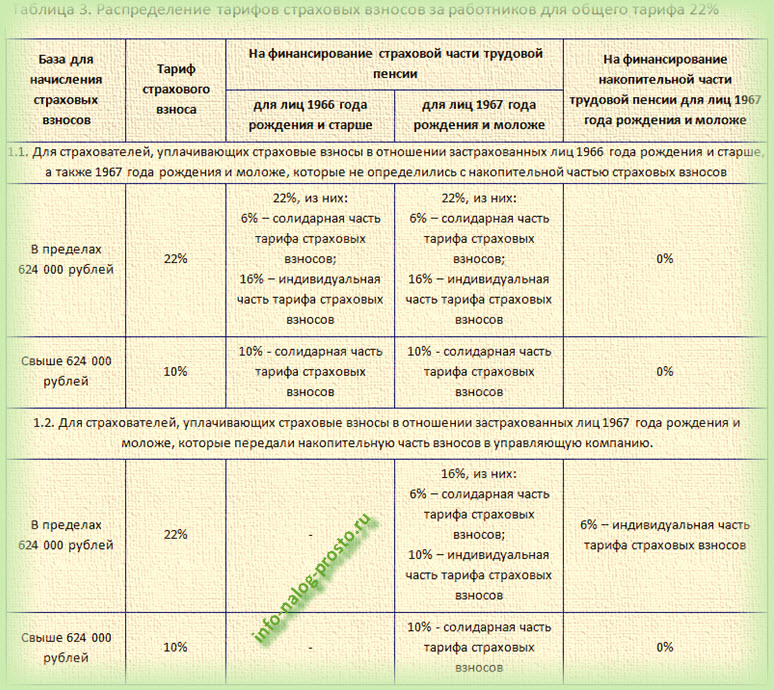

А также на солидарную и индивидуальную часть страховых взносов на 2014 год для тех страхователей, которые не относятся к льготникам и платят страховые взносы за работников только по основным тарифам (Таблица 3).

Таблица 3. Распределение тарифов страховых взносов за работников для общего тарифа 22%. Кликабельно

Как видно из таблиц 1 и 2, индивидуальная часть страховых взносов в 2014 году для ИП, нотариусов и адвокатов равна 16%, а солидарная – 10% независимо от возраста застрахованного лица. Только для тех, кто родился в 1967 году или позже и передал накопительную часть в управляющую компанию, индивидуальная часть состоит из страховой (10%) и накопительной (6%).

То же самое справедливо и для работников, доходы которых не превышают предельной величины базы для начисления страховых взносов. В 2014 году она составляет 624 000 рублей. Только солидарная часть будет меньше – 6% (Таблица 3).

С доходов, превышающих эту сумму, индивидуальная часть не начисляется и не переводится на лицевой счет застрахованного лица. Остается только солидарная часть (10%). Получается, что в общей сложности на солидарную часть высокооплачиваемых работников, работодатели отчисляют 16%, но с разных сумм.

Так, что зарабатывая больше, к своей пенсии мы ничего не добавляем, а занимаемся благотворительностью (вернее это делает наш работодатель), оплачивая текущие пенсии. Но не будем расстраиваться: помним — благотворительность улучшает карму любого человека.

Для остальных категорий налогоплательщиков Вы можете скачать тарифы страховых взносов на 2014 год с разбиением их на солидарную и индивидуальную часть страховых взносов прямо сейчас, кликнув по кнопке ниже:

Туда же включены и таблицы из статьи. Сравнивая таблицы, Вы убедитесь, что индивидуальная часть в большинстве случаях остается неизменной (16%), а солидарная изменяется. Но это не всегда именно так, есть и исключения.

Расчет страховых взносов с распределением на солидарную и индивидуальную часть страховых взносов смотрите здесь:

От чего зависит ее размер, и как может на него повлиять работник? Как рассчитывается сумма? Может ли сам гражданин проверить инспектора, сделавшего расчет? Сегодня "РГ - Неделя" вместе с Пенсионным фондом РФ начинают серию публикаций, цель которых - как можно более простым языком ответить на эти и многие другие вопросы . Начнем мы с простых, но базовых вещей. Не разобравшись в них, трудно будет вникнуть в детали.

Почему "трудовая" пенсия теперь называется "страховой"?

- Принципиально ничего не поменялось. Но законодатели, поменяв название, решили подчеркнуть страховой характер пенсии. Работодатель обязан платить за работника страховые пенсионные взносы в течение всего времени его работы. Работает человек долго и с большой "белой" зарплатой - значит, взносов больше и пенсия у него тоже будет больше. Получает зарплату "в конверте", то есть страховых взносов с нее работодатель не платит, и пенсия тогда будет соответствующая. Такой вот предельно простой подход. Но надо признать, что размер пенсии зависит не только от самого человека, но и от условий ее формирования, принятых государством и отраженных в законе.

Из каких частей состоит страховая пенсия?

- По новой формуле пенсионные права граждан за каждый год формируются не в рублях, как раньше, а в относительных единицах - баллах (см. рис.). Это дает возможность не пересчитывать каждый год накопившийся "пенсионный капитал" с учетом инфляции. Баллы копятся в течение всех лет работы. А на момент выхода на пенсию их сумма умножается на стоимость балла в текущем году. Эту стоимость законодатели будут утверждать ежегодно с учетом доходов ПФР, численности пенсионеров в стране и других факторов. К этой величине добавляется фиксированная выплата (аналог недавней базовой части пенсии). В итоге получим размер страховой пенсии. Это, конечно, только схема. Причем очень упрощенная. Позже сделаем детальные расчеты на конкретных примерах.

Куда идут пенсионные взносы?

- Система обязательного пенсионного страхования введена в России в 2002 году. Тариф страховых отчислений для работодателей устанавливает государство. В 2015 году он равен 22% от фонда оплаты труда. А предельный годовой заработок, с которого начисляются страховые взносы, составляет 711 000 рублей (то есть в среднем 59 250 рублей в месяц).

Тариф 22% делится на две неравные части:

6% из них - это солидарный тариф. Из этих отчислений в масштабах всей страны формируется денежная сумма, которая идет на фиксированную выплату. Оставшиеся 16% - это индивидуальный тариф. Эта сумма взносов отражается на индивидуальном лицевом счете каждого будущего пенсионера в ПФР.

Что происходит с индивидуальным тарифом 16%?

- Еще в 2002 году было решено, что часть пенсионных взносов будет идти на формирование накопительной пенсии. Сначала это были 4%, а потом - 6%, то есть более третьей части от суммы индивидуальных взносов.

Будущим пенсионерам дали право распоряжаться этой частью самостоятельно: граждане могут выбрать один из негосударственных пенсионных фондов либо управляющую компанию, чтобы инвестировать эти средства. Полученный доход фиксируется на накопительном счете работника, и к моменту выхода на пенсию всё, что накопилось, выплачивается ему в виде накопительной части пенсии в дополнение к страховой части.

За 12 лет существования этой системы выяснилось, что далеко не все НПФ и УК работают эффективно. В течение последних лет в правительстве шла упорная борьба: сохранять или отменять накопительный компонент. В итоге было решено дать людям самим выбрать: продолжать формировать накопительную пенсию или "вернуться" целиком и полностью в государственную систему и в дальнейшем получать только страховую пенсию.

Этот выбор граждане могут сделать до конца 2015 года. У тех, кто решит остановиться полностью на страховой модели, все взносы работодателя (все 16%) пойдут на формирование страховой пенсии.

Те, кто предпочтет сохранить накопление, будут отправлять на финансирование страховой пенсии 10%, а оставшиеся 6% - на накопительную.

В следующем выпуске мы будем детально разбираться в новой формуле. Постараемся наглядно показать, каким будет размер пенсии у разных людей, выбравших разные варианты участия в пенсионной системе.

Пример формирования пенсии

Средний размер фонда оплаты труда работника - 30 000 рублей в месяц (это зарплата, премии, отпускные, больничные, сумма НДФЛ), или 360 000 рублей в год.

Общая сумма страховых пенсионных взносов (22% от ФОТ) - 79 200 рублей в год.

Из них: 21 600 рублей в год - на финансирование фиксированной выплаты (6% тарифа);

57 600 рублей в год - на формирование "индивидуальной" части пенсии (16% тарифа).

Вариант 1. "Остаюсь в страховой солидарной государственной системе".

Все 57 600 рублей (все 16% тарифа) идут на формирование страховой пенсии.

Вариант 2. "Сохраняю участие в накопительной модели, буду получать накопительную часть пенсии).

36 000 рублей (10% из 16% тарифа) - идут на формирование страховой пенсии;

21 600 рублей (оставшиеся 6%) - на накопительную пенсию.

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Читайте также:

- Уменьшают ли налог на прибыль страховые взносы в пфр тфомс ффомс фсс

- Страховые взносы в 2011 году в пенсионный фонд какие были проценты

- Кто является администратором страховых взносов в пенсионный фонд россии

- Кто платит дополнительные взносы в пфр за вредность

- Какие документы нужны для пфр при использовании материнского капитала для первоначального взноса