До какого числа нужно платить взносы в пфр и фсс

Опубликовано: 23.04.2024

Сроки уплаты страховых взносов — до 15 числа месяца, следующего за отчетным. Если это выходной, указанная дата переносится на ближайший рабочий день.

В Налоговом кодексе есть отдельная глава, регулирующая страховые взносы. Кроме того, действует федеральный закон №125 от 24.07.1998, который устанавливает крайний срок уплаты страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое осталось за пределами юрисдикции НК РФ. Обособленно стоят и платежи на накопительную пенсию, которые переводят работодатели в ПФР (федеральный закон №56-ФЗ от 30.04.2008).

Используйте бесплатно календарь отчетности от КонсультантПлюс на весь 2021 год. В нем найдете сроки сдачи всех отчетов, актуальные бланки и инструкции по заполнению.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а ПФР следит за дополнительными взносами на накопительную пенсию.

По нормам статьи 8 НК РФ страховые взносы выведены в отдельный обязательный платеж, и их понятие, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс понимает платежи на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Но плату в рамках страхования от несчастных случаев на производстве и платежи на накопительную пенсию, которые так и остались неналоговыми платежами, тоже важно своевременно перечислять в бюджет. Изменения в администрировании практически не повлияли на крайний срок уплаты налогов и взносов ИП и юрлиц, изменилась только процедура перечисления денег. Соблюдать установленные сроки очень важно, поскольку это дает возможность избежать штрафов.

Когда платить в 2021 году

Нормы статьи 431 НК РФ определяют, что срок перечисления сумм за предшествующий месяц наступает не позднее 15-го числа следующего месяца. Такая же дата определена в федеральных законах №125 и №56.

Нормами статьи 6.1 НК РФ предусмотрено, когда платить страховые взносы за декабрь или другой месяц, если 15 число выпадает на выходной или праздничный день, — в первый рабочий день после такого выходного или праздника.

Не пропустить важные даты поможет таблица со сроками уплаты страховых взносов в 2021 году для юридических лиц, сформированная с учетом всех переносов.

Последний срок для перечисления в бюджет

17.05.2021 (перенос с субботы)

16.08.2021 (перенос с воскресенья)

17.01.2022 (перенос с субботы)

Учет плательщиков

Прежде чем начать работать, по нормам статьи 83 НК РФ каждая организация (индивидуальный предприниматель) должна подать заявление о постановке на учет в качестве налогоплательщика. Но чтобы начать переводить деньги на соцстрахование, в большинстве случаев становиться на учет не надо. В статье 419 НК РФ указаны все категории плательщиков взносов. К ним, в частности, относятся физлица, которые должны платить фиксированные суммы за себя и за тех лиц, которые трудятся на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

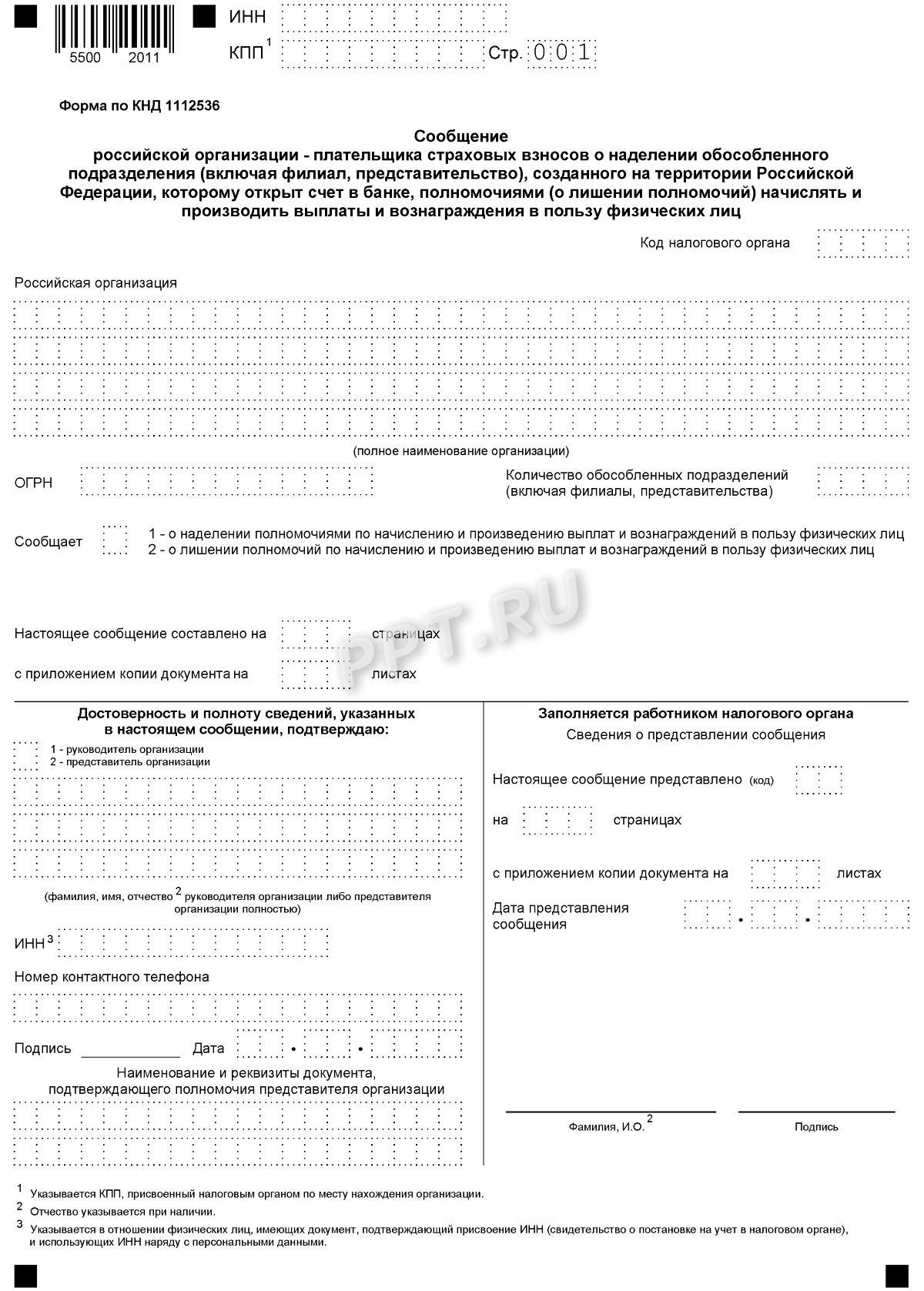

Вместе с тем встать на учет в налоговом органе обязаны международные организации и физлица, которые выплачивают суммы в качестве медиатора. Специальные формы заявлений о постановке на учет утверждены приказом ФНС №ММВ-7-14/4@ от 10.01.2017. Еще один случай, когда придется обратиться в налоговую инспекцию, — наделение обособленного подразделения полномочиями (лишение полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. В таком случае форму сообщения следует брать из приказа ФНС №ЕД-7-14/632@ от 04.09.2020.

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода. Если размер выплаты уже превысил установленный лимит, никаких платежей не осуществляют.

Предельную величину базы страховых взносов на 2021 год определяет постановление правительства №1935 от 26.11.2020:

- обязательное пенсионное страхование — 1 465 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 966 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и 421 НК РФ, законов №125-ФЗ и №56-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ, поэтому срок уплаты страховых взносов за декабрь в 2021 году в ПФР, ФСС РФ и ФОМС — 15 января, а за январь надо заплатить не позже 15 февраля.

Особенности оплаты индивидуальными предпринимателями

Для некоторых индивидуальных предпринимателей установлены особые сроки уплаты. ИП, которые платят взносы за себя, вправе по своему выбору делать перечисления в течение года поквартально или один раз в год. Для тех, кто за год зарабатывает до 300 000 рублей, действует всего один крайний срок уплаты — 31 декабря. Если сумма заработка больше 300 000 рублей, то с суммы превышения заплатить взносы необходимо не позже 1 июля следующего года (п. 2 ст. 432 НК РФ).

Известно, что в 2021 г. 31 декабря объявили выходным (см. постановление правительства от №1648 10.10.2020 о переносе дней), и последний день, когда разрешено рассчитаться, — 09.01.2022. До этой даты необходимо уплатить фиксированный взнос в размере 40 874 рублей. С остальной суммы (но не более 227 136 рублей) доплатить придется в срок до 01.07.2022. Помесячно, поквартально или за один раз — ИП решает самостоятельно.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц —страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с временной утратой трудоспособности и в связи с материнством.

О порядке привлечения нарушителей к ответственности Минфин рассказал в письме №03-02-07/1/31912 от 24.05.2017. Чиновники указали, что нормы статьи 122 НК РФ полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. Но применяют их с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ №57 от 30.07.2013, — только со взысканием пени (без назначения штрафа).

Что касается нарушений с платежами в ФСС, то нормами статьи 19 федерального закона №125 от 24.07.1998 предусмотрена возможность назначения штрафа в размере 20% при неумышленной и в размере 40% при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала неорганизованность, то нарушителю грозит только начисление пени.

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

«Клерк» Рубрика Страховые взносы

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

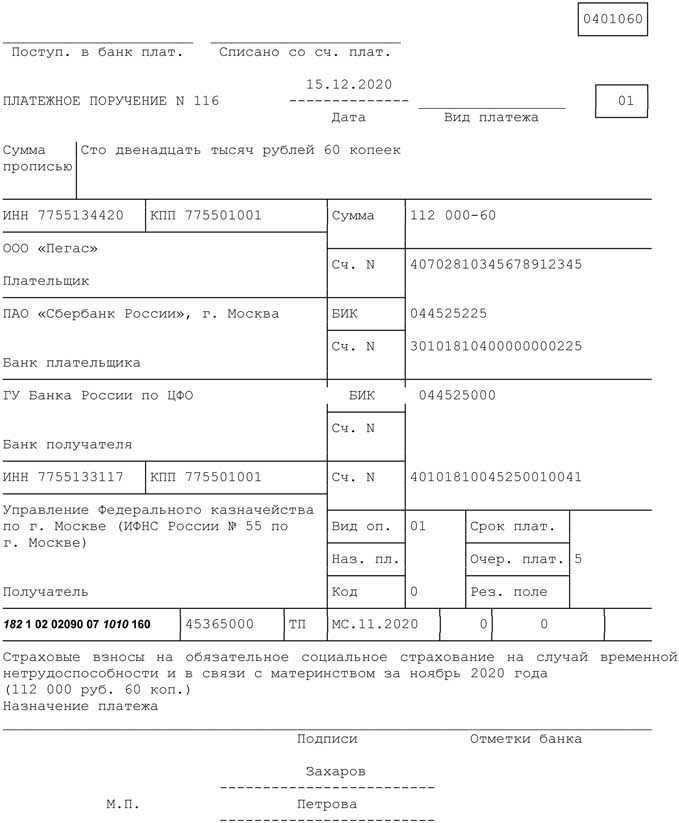

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

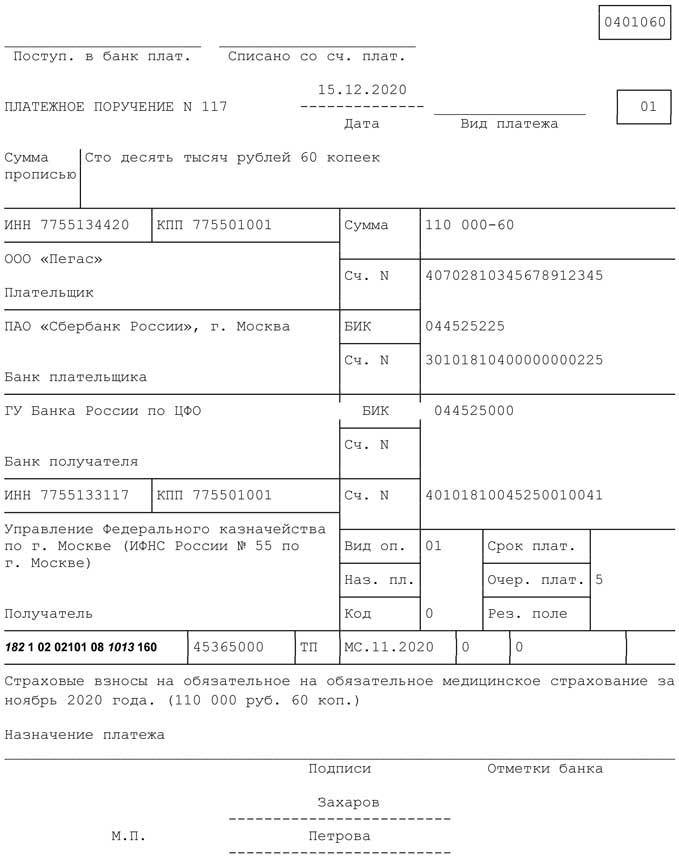

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

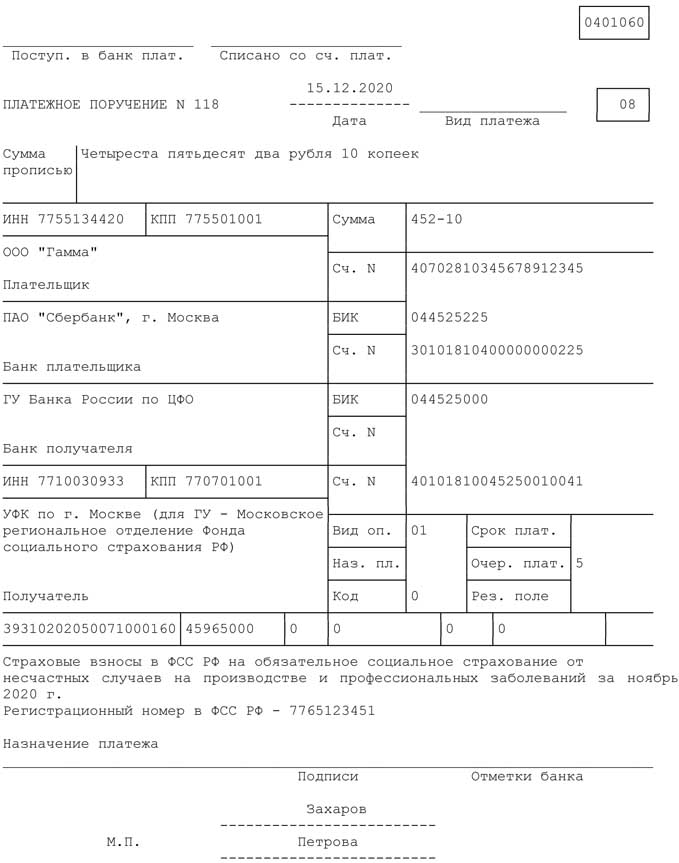

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

- как работодатели, если у них есть наемные работники, — в этом случае они уплачивают страховые взносы в том же порядке, что и организации;

- за себя — тогда порядок исчисления и уплаты страховых взносов особенный. В статье разберем этот вариант.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

- Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

- Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

- ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

- с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб. ).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

ОПС

ОМС

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

Итого за 2020 год

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

В 2020 году установлены следующие ставки (тарифы) СВ.

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Доходы сотрудника СВЫШЕ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Приведём примеры ставок на травматизм в 2020 году.

Класс профессионального риска

Ставка СВ на травматизм

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Если у компании есть обособленные подразделения в других городах, то СВ уплачиваются по месту нахождения головной компании, за исключением случаев, когда «обособка» наделена специальными полномочиями.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

С индивидуальными предпринимателями дело другое. Если ИП не имеет сотрудников и не зарегистрирован как работодатель, то отчёты по страховым взносам он не сдаёт.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

Читайте также: