С какого года персонифицированный учет в пфр в россии

Опубликовано: 10.05.2024

Вы – работодатель, имеющий наемных сотрудников? В таком случае, вам приходится ежемесячно сотрудничать с Пенсионным Фондом. Не миновать тесного общения также, если сотрудники были у вас в том году, за который вы отчитываетесь в государственные органы. ПФР аккумулирует специфические сведения обо всех трудоустроенных гражданах, а обязанность обновлять учетные данные лежит на работодателе.

- В какой форме подавать эти сведения

- Как часто это необходимо делать?

- В какой орган предоставлять информацию?

В новом году в законодательстве вступят в силу серьезные перемены, которые потребуют от предпринимателей и бухгалтеров менять устоявшиеся привычки. Что именно ждет их относительно персонифицированного учета, разбираемся в этом материале.

Часть обязательной отчетности

Все наемные работники должны получить регистрацию в ПФР – стать застрахованным лицом. Оформить и проконтролировать этот процесс – обозначенная в законе обязанность работодателя.

Индивидуальный, он же персонифицированный учет – это система регистрации информации, производимой в Пенсионном Фонде РФ, касающейся страховой и накопительной долей будущей пенсии всех работников.

Он регламентируется Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также некоторыми другими нормативными актами.

Для чего нужен этот тип учета

Все работники организации, получившие страхование в ПФР, обладают в ней индивидуальным лицевым счетом, номер которого (СНИЛС) является постоянным. В общей части этого счета указываются анкетные данные и информация, касающаяся трудового стаж.

В этих данных возможны периодические изменения: человек переезжает, повышает квалификацию, а соответственно, и оклад, иногда меняет личные данные. Поэтому информацию нужно постоянно контролировать и, при необходимости, обновлять.

Поэтому работодатель обязан с оговоренной в законодательных актах периодичностью подавать соответствующую информацию обо всех своих сотрудниках в органы надзора и контроля.

Перемены-2017

В 2017 году ФНС берет под свою юрисдикцию все моменты, имеющие отношение к страховым взносам, естественно, и к пенсионным. Эта смена ответственности инициировала существенные изменения в сроках подачи и форме отражения персонифицированного учета для работодателей. Законодательная основа – вступление в силу с 1 января Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

Бланки для подачи отчетности по индивидуальному учету

Информация, касающаяся персонифицированного учета, отражается в специальном расчете страховых взносов. Раньше для этого предусматривался отдельный бланк по форме РСВ-1. В этом бланке отмечаются взносы в ПФР, выполненные работодателем для каждого наемного работника с каждой зарплаты.

Кроме данного бланка, нужно было подготовить следующие документы:

- перепись информации, поданной в ПФР — форма АДВ-6-2;

- перечисление документов, переданный в ПФР — форма АДВ-6-3;

- данные о страховых взносах в течение страхового стажа — форма СЗВ-6-1;

- реестр взносов и сведения о стаже застрахованных — форма СЗВ-6-2.

С 2017 года, согласно Приказа ФНС от 10 октября 2016 года № ММВ-7-11/551, введена единая форма для всех страховых взносов, объединяющая в себе 4 своих раздельных предшественницы – РСВ-1, 4-ФСС, РСВ-2, РВ-3.

Что писать в отчете

Бланк для единого расчета предусматривает отражение в нем следующих данных:

- информация об обязанностях плательщика взносов;

- соответствующие суммы начислений по взносам;

- выплаты по соцстраху в связи с больничными, материнством и другими обозначенными в законе поводами;

- подробный расчет выплат за счет средств федерального бюджета;

- личные данные застрахованных (ФИО, СНИЛС, ИНН).

ВАЖНО! Если в фирме за отчетный период по спискам числилось менее 25 наемных сотрудников, за которых производились страховые отчисления в ПФР, то допустима сдача этого отчета в бумажном варианте. Если персонал более многочислен, подавать отчет о нем необходимо в электронной форме.

Как часто сдавать

Отчетность по данному виду учета до сих пор сдавалась в ПФР каждые три месяца. В год необходимо было подать 4 таких отчета, каждый не позже середины следующего за кварталом месяца.

Так было до сих пор, однако, в грядущем году ожидаются перемены. Последний годовой отчет должен быть сдан, как положено, до 20 февраля следующего года, а дальше следует учитывать законодательные изменения в сроках. Ежеквартальный отчетный период остается в силе, а для сдачи отчетности предпринимателям дается время до 30 числа следующего за отчетным периодом месяца.

- Первый расчет по 2017 году нужно будет сдать по итогам первого квартала – до 2 мая 2017 года, так как расчетное 30 апреля приходится на воскресенье, а следующий день – 1 мая – государственный выходной.

- За полугодие нужно отчитаться не позднее 1 июля, поскольку 30 июня – воскресенье.

- За 3 квартал отчет потребуется до 30 октября.

- Для годового отчета потребуется подготовить документы к 30 января 2018 года.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2017 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2017 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2017 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2018 году. Форма для него еще не разработана.

Что хотят знать ФНС и ПФР касательно персонифицированного учета

Бланк формирует работодатель, но ему необходима соответствующая информация от каждого сотрудника.

Нужно предоставить ряд сведений не только о каждом человеке из наемного персонала, но и по самому работодателю.

Информация о работодателе:

- полное и краткое название организации;

- юридический адрес фирмы;

- код ИНН;

- ОКАТО;

- КПП;

- ОГРН;

- телефон организации и контактный для связи;

- e-mail адрес;

- ФИО директора и главбуха;

- свидетельство об учете организации в ПФР.

Информация о сотрудниках:

- фамилия, имя, отчество;

- номер СНИЛС;

- дата рождения;

- адрес по прописке и фактическому проживанию;

- номер паспорта, дата и место его выдачи;

- фактически отработанное время за тот или иной период;

- если были административные отпуска– их даты;

- сведения о пребывании на больничном;

- имел ли место декретный отпуск (даты);

- выплаченная за отчетный период зарплата;

- взносы, начисленные в ПФР (отдельно по страховой и накопительной части).

- Понятие персонифицированного учета

- Основные цели персонифицированного учета

- Изменения в законодательстве по персонифицированному учету

- Итоги

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Об отмене СНИЛС читайте здесь.

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР для работодателей установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 06.12.2018 № 507п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

- С 2020 года — сведений о трудовой деятельности по форме СЗВ-ТД (п. 2.4 ст. 11 закона № 27-ФЗ).

Посмотреть примеры заполнения формы СЗВ-ТД в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходи в Типовую ситуацию.

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Пенсионный фонд России больше не оформляет страховое свидетельство СНИЛС в виде пластиковой карточки. Вместо карточки выдается документ-подтверждение о регистрации в системе персонифицированного учета.

Для работодателей карточка СНИЛС входила в число обязательных документов, которые предъявлялись соискателем при трудоустройстве. Как теперь нам действовать, когда пенсионные страховые карточки отменили?

-

После 1 апреля 2019 года работодатели требуют от соискателей на выбор:

- или полученную ранее бумажную или пластиковую карточку СНИЛС

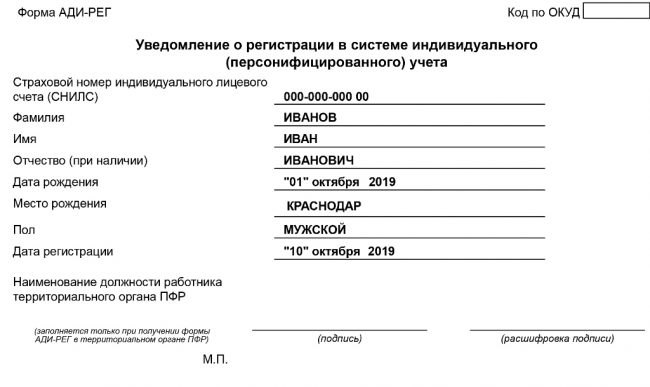

- или документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета по форме АДИ-РЕГ.

Полученные ранее карточки СНИЛС сохраняют свое действие, не подлежат обмену и по-прежнему подтверждают регистрацию в системе персонифицированного учета.

Если мы принимаем на работу человека, который впервые в жизни заключает трудовой или гражданско-правовой договор, то нам, как и прежде, необходимо передать в территориальный орган ПФР сведения об этом человеке сразу после оформления приема его на работу по форме АДВ-1 (анкета застрахованного лица).

ПФР в течение пяти рабочих дней со дня получения от нас анкеты по форме АДВ-1 открывает лицевой счет застрахованного лица и оформляет вместо карточки пенсионного страхования СНИЛС документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета с указанием присвоенного застрахованному лицу номера СНИЛС, после чего передает его работодателю. В свою очередь работодатель выдает этот документ работнику.

-

СНИЛС (страховой номер индивидуального лицевого счета) – уникальный номер индивидуального лицевого счета, используемый для обработки сведений о физическом лице в системе индивидуального (персонифицированного) учета, а также как идентификатор сведений о физическом лице при предоставлении государственных и муниципальных услуг.

СНИЛС является уникальным и принадлежит только одному человеку.

Зарегистрироваться в системе индивидуального (персонифицированного) учета Пенсионного фонда России и получить СНИЛС можно как через работодателя, так и самостоятельно,

Самостоятельно зарегистрироваться в системе индивидуального (персонифицированного) учета и получить СНИЛС можно в любом территориальном органе ПФР, а также в МФЦ в случае если между ПФР и МФЦ заключено соглашение о взаимодействии.

- На территории Российской Федерации на каждого гражданина России, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории России, Пенсионный фонд России открывает индивидуальный лицевой счет, имеющий постоянный страховой номер.

-

В документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета указываются следующие данные:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилия, имя, отчество зарегистрированного (застрахованного) лица;

- дата и место рождения;

- пол;

- дата регистрации в системе индивидуального (персонифицированного) учета.

СНИЛС работника работодатель может узнать только от самого работника.

Узнать номер СНИЛС работника в режиме онлайн по сети интернет нельзя, т.к. информация об этом закрыта для широкого доступа из соображений безопасности, поэтому номер СНИЛС через интернет может только само застрахованное лицо, если оно зарегистрировано на едином портале госуслуг (информация содержится в личном кабинете на сайте ПФР).

При помощи интернета работодатель может проверить только корректность информации о СНИЛС.

Сделать это можно только на портале Фонда социального страхования РФ, введя 11 цифр номера СНИЛС в соответствующее поле .

По существу ничего не изменилось в связи с отменой карточек СНИЛС, кроме носителя сведений о СНИЛС: с 01.04.2019 года вместо карточки информация о СНИЛС выдается на простом бумажном носителе, либо в электронном виде, в файле, заверенном электронной подписью ПФР.

Работодатель должен запросить у соискателя при приеме на работу или карточку СНИЛС, выданную до 01.04.2019, или уведомление АДИ-РЕГ с 01.04.2019 года. В случае отсутствия и того и другого - передать сведения в ПФР о новом работнике по форме АДВ-1, получить и вручить работнику уведомление по форме АДИ-РЕГ.

"Где ты была" - солист - Сергей Григорьев (2012 год)

Впечатление, что он рассказывает о себе! Жаль что он ушел из группы.

"Не знаю я" - солист - Владимир Политов (Москва, Кремль, 2012 год)

Политов поет вживую, с его голосом не нужно открывать рот под фанеру!

"Я знал" - солист - Вячеслав Жеребкин (Москва, Кремль, 2012 год)

На их концертах всегда эпатаж на грани

Ещё одна ночь Ясмин Леви

На заре ты ее не буди

100 недель ожидания, что за женщина такая?!

Согласно действующему законодательству все работодатели обязаны предоставлять в Пенсионный фонд РФ данные о своих сотрудниках. Они касаются начисленных сумм, переводимых на индивидуальные лицевые счета наемных работников предприятия. Законом определяются правила учета данных, касающихся пенсионных накоплений, по каждому гражданину в отдельности.

Определение персонифицированного учета

Персонифицированный учет в нашей стране − это система, в которой собраны все сведения о накопительной и страховой частях будущих пенсий. Он создан Пенсионным фондом РФ, поэтому управление производится им же. Сюда же нужно подавать соответствующие отчеты.

С момента, когда человек начинает свою трудовую деятельность, в Пенсионном фонде РФ на него открывается индивидуальный лицевой счет. За всю трудовую деятельность на нем собираются данные о стаже человека. Таким образом, в руках работника − управление собственным счетом. При начислении пенсии будет действовать следующий принцип: чем больше средств накоплено, тем больше размер пенсии.

Вся деятельность и управление регулируются Федеральным законом № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Основными задачами, возложенными на организацию и ведение персонифицированного учета, являются:

- формирование в стране единой инфосистемы, которая содержит самые актуальные сведения о застрахованных лицах;

- обеспечение прозрачности сведений по начислению накопительных и страховых взносов;

- постоянное обновление базы актуальными достоверными данными, получаемыми от работодателей.

Главными функциями персонифицированного пенсионного учета являются:

- надежное обеспечение пенсионных прав граждан РФ;

- оперативное сообщение застрахованным лицам актуального состояния их лицевых счетов;

- эффективный контроль поступления обязательных страховых взносов, которые перечисляются работодателями в системе ОПС.

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

· порядок регистрации в системе обязательного пенсионного страхования;

· порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

· порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

· правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

· Анкета застрахованного лица (АДВ-1);

· Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

· Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

· Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

Сроки сдачи отчета по персонифицированному учету

Отчеты по персонифицированному учету сдаются в ПФ РФ по итогам каждого квартала. Срок сдачи документов − до 15-го числа второго месяца, который следует за отчетным кварталом.

Ответственность за нарушение порядка предоставления сведений персонифицированного учета

Сотрудники, ответственные за подачу указанных сведений, несут ответственность за их правильность и достоверность.

Контроль за достоверностью предоставляемых сведений осуществляется территориальными органами ПФР. При обнаружении ошибок и (или) их несоответствия сведениям, имеющимися у ПФР, а также при их несоответствии установленным формам и форматам, страхователю вручается уведомление об устранении ошибок (лично под расписку, по почте заказным письмом или в электронном виде). На устранение указанных ошибок страхователю отводится строк 5 рабочих дней.

За непредставление сведений в установленные сроки или представление неполных (недостоверных) сведений, а также неустранение ошибок руководители и должностные лица страхователей несут финансовую ответственность, установленную ст.17 с Федеральным законом № 27-ФЗ.

С 2016 года возлагается штраф на работодателей, которые:

- несвоевременно подали отчет − в размере 5 % от суммы всех страховых взносов, которые были начислены за отчетный период. Штраф начисляется за каждый месяц просрочки. Его сумма не может быть меньше 1000 рублей и не может превышать 30 % от суммы начислений;

- подали недостоверные сведения − в размере 5 % от квартальных отчислений. Но этот штраф взыскивается уже через суд.

Поэтому отчет нужно вести грамотно и корректно.

Помимо финансовой ответственности, стоит отметить, что лица, занимающиеся этим на предприятии, а также ответственные работники пенсионного фонда, которые кропотливо вводят данные в базу, решают судьбу будущих пенсий. От них зависит как корректность начислений, так и правильность ввода, а значит, и управление пенсионными накоплениями. В будущем это напрямую отразится на размере пенсий.

Подробное изучение многочисленных нормативных документов не всегда является гарантией правильного, своевременного составления и направления сведений персонифицированного учета. Знать все нюансы «с нуля» невозможно, а опыт, как правило, нарабатывается путем проб и ошибок. Поэтому максимально эффективной станет передача такого ответственного участка работы профессионалам, специализирующимся на оказании данных услуг.

Помощь в ведении персонифицированного учета

Проработав на рынке консалтинговых услуг более 15 лет, компания «Азбука Учета» профессионально предоставляет услуги ведения персонифицированного учета в Москве и Московской области предприятиям и ИП.

Специалисты компании – это профессионалы высокой квалификации в сфере бухгалтерского учета, налогообложения, трудового законодательства и права. Имея огромный опыт ведения персонифицированного учета, мы гарантируем правильность и точность его составления на вашем предприятии и своевременное предоставление в органы ПФР. Передавая нам эту работу, вы можете быть уверены, что ведение персонифицированного учета на вашем предприятии будет соответствовать всем требованиям действующего законодательства.

Наши тарифы

| 1-20 сотрудников | 150 руб. за каждого сотрудника | |||

| 21-50 сотрудников | 125 руб. за каждого сотрудника | |||

| 51-100 сотрудников | 100 руб. за каждого сотрудника | |||

| Свыше 100 сотрудников | Цена договорная | |||

Профессиональное ведение индивидуального (персонифицированного) учета специалистами компании «Азбука учета» – это гарантия стабильности и отсутствия претензий контролирующих органов!

Читайте также: