Можно ли заплатить пенсионные взносы за другого человека

Опубликовано: 24.07.2024

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

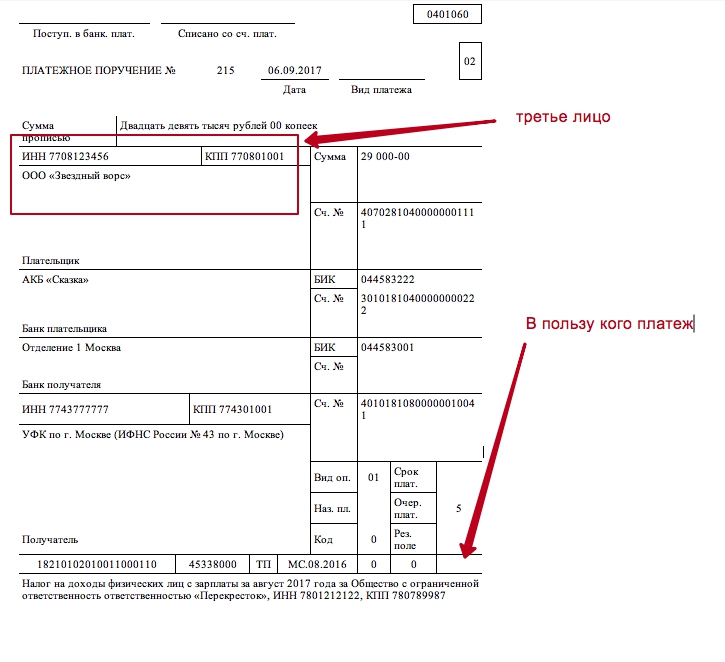

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Если страховой стаж меньше необходимого для установления страховой пенсии или человек недостаточно заработал пенсионных коэффициентов, он может рассчитывать только на социальную пенсию, которая назначается на 5 лет позже – мужчинам в 65 лет, женщинам в 60 лет. Размер страховой пенсии при достойной зарплате, как вы понимаете, значительно выше.

ЧТО НУЖНО ЗНАТЬ ОБ ИЗМЕНЕНИЯХ В ПЕНСИОННОЙ СИСТЕМЕ

Пока этого сделать нельзя. По действующему законодательству, независимо от желания граждан, работодатель уплачивает страховые взносы с их заработной платы в Пенсионный фонд. В среднем это 27,5%. Однако, именно к вашему варианту будет стремиться очередная пенсионная реформа. Но в это есть большой риск: менталитет россиян, рассчитанный на «Авось», может наплодить огромную массу нищих людей, когда они достигнут не рабочего возраста.

Можно ли отказаться от пенсии и не платить в пенсионный фонд

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Можно ли оплатить взносы в пфр ип через сбербанк онлайн

Для получения освобождения от уплаты страховых взносов необходимо обратиться в отделение ПФР, которое занимается работой с предпринимателями, с заявлением и подтверждающими документами. Их перечень зависит от основания, по которому предоставляется отсрочка. Например, для получения освобождения для предпринимательницы, находящейся в отпуске по уходу за ребенком, потребуется свидетельство о рождении; паспорт; свидетельство о браке (при наличии); справка о совместном проживании с ребенком. Для военнослужащих по призыву это военный билет и справка из комиссариата. Список запрашиваемых документов лучше предварительно уточнить в региональном отделении ПФР, т.к. он не закреплен законодательно.

Как предпринимателю не платить взносы в ПФР

1. Плательщиками страховых взносов (далее в настоящей главе — плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

Можно ли платить взносы в ПФР и ФСС, не устраиваясь официально на работу и не регистрируясь иными способами (как ИП, например)

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2020 года – выбираем 2020.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Как оплатить фиксированные страховые взносы ИП за себя в 2020 году

Поэтому даже если деятельность не ведется, нужно обязательно подавать соответствующую нулевую отчетность в налоговую, а также своевременно платить страховые взносы в ПФР. В случае если вы не планируете продолжать деятельность в качестве индивидуального предпринимателя (например, устроились на работу) или же передумали заниматься своим бизнесом по тем или иным причинам, вам нужно обязательно сняться с учета с налоговой, а также заплатить долги перед налоговой и ПФР.

Если ИП не ведет деятельность, нужно ли платить взносы в ПФР

Налоговый кодекс предусматривает случаи, когда фиксированные платежи ИП в 2020 году за себя, касаемые пенсионного и медицинского страхования, приостанавливаются. В тексте статьи 430 НК также не указано, что гражданин должен подтвердить отсутствие своей предпринимательской деятельности документально.

Фиксированный платёж в Пенсионный фонд в 2020 году для ИП

Александр, ничего страшного не случилось. Сейчас платите аванс по УСН за 1 квартал 2020, но не делаете вычет, так как Вы не заплатили взносы в ПФР и ФФОМС до 31 марта.

Например, Вы заработали за 1 квартал 100 000 руб. Значит, до 25 апреля нужно заплатить аванс по УСН 6 000 руб.

Можно ли вычитать 1% взноса в ПФР из аванса по УСН для ИП на УСН 6%: Конкретный пример на 2020 год

Затем вам понадобится та самая квитанция из налоговой службы – там указан индекс документа. Выберите «Оплата налогов по индексу документа», укажите карту, с которой будет происходить списание, и внесите индекс в соответствующее поле. Рекомендуется оплачивать именно таким способом – так не взимается комиссия.

Как быстро оплатить налоги ИП через систему Сбербанк Онлайн

Как пояснили в Отделении ПФР по Алтайскому краю, в соответствии со статьей 14 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», страхователи обязаны своевременно и в полном объеме уплачивать страховые взносы в Пенсионный фонд Российской Федерации и вести учет, связанный с начислением и перечислением страховых взносов в указанный Фонд.

Можно ли не платить взносы в Пенсионный фонд

В течение года страховые взносы в фиксированном размере могут быть перечислены в Пенсионный фонд РФ либо единовременно, либо несколькими платежами. При этом в уменьшение единого налога (авансового платежа по единому налогу) принимается только та сумма страховых взносов, которая фактически была уплачена в периоде, за который рассчитан налог (авансовый платеж). Аналогичные разъяснения содержатся в письмах Минфина России от 4 сентября 2013 г. № 03-11-11/36393, от 23 августа 2013 г. № 03-11-09/34637, от 3 апреля 2013 г. № 03-11-11/135, ФНС России от 25 февраля 2013 г. № ЕД-3-3/643.

Можно ли уменьшить единый налог (УСН) на взносы в ПФР оплаченные с опозданием

— в целях уплаты страховых взносов за другого гражданина, за которое не осуществляется уплата страховых взносов страхователем в обязательном порядке. К примеру, в таком порядке может платить страховые взносы муж за свою супругу-домохозяйку (ну или наоборот);

— в целях уплаты страховых взносов за себя лично, если в силу закона такой человек не подлежит обязательному пенсионному страхованию.

Можно ли заплатить взносы в пфр за другого человека

Для того, чтобы произвести оплату, желательно иметь на руках квитанцию. Чтобы получить её, вам нужно либо обратиться в местное отделение налоговой службы, либо зайти на официальный сайт ФНС и распечатать её самостоятельно. Второй вариант наиболее предпочтителен, так как значительно экономит время, а сделать это совсем просто – надо только следовать подсказкам на сайте в разделе «Заплати налоги».

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

- Еще есть страховая пенсия, которая относится только к участникам пенсионного страхования. Хотя её тоже называют пенсией по старости, просто без слова «социальная». Обычно она больше и наступает раньше. Чтобы её получить, нужно соблюсти сразу несколько условий:

- Достичь определенного возраста. Сейчас это 65 лет для мужчин и 60 для женщин.

- Накопить минимальный трудовой стаж.

- Заработать нужное количество пенсионных баллов. Баллы зависят от зарплаты, начисляются за трудовой стаж, уход за ребенком или нетрудоспособным гражданином, военную службу — весь перечень перечислен в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

- Можете распечатать установленную законом форму, заполнить её и отнести в ПФР вашего региона.

- Либо можно сделать это через приложение «Мой налог» для самозанятых, автоматически.

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Обязанность платить налоги возникает при получении дохода в связи с обладанием определённым имуществом и т.д. Денежные средства должны быть перечислены лицом, которое получает статус налогоплательщика в соответствии с законом. Сегодня россиян интересует, можно ли оплатить налоги за другого человека, не нарушив правовые нормы.

Суть проблемы

Долгое время физические лица перечисляли деньги в бюджет за своих родственников. Человек обращался в финансовое учреждение, заполнял форму квитанции и указывал Ф.И.О. и адрес регистрации налогоплательщика. За всех членов семьи средства передавал обычно 1 человек, так как граждане консолидируют свои бюджеты.

После появления банковских карт граждане стали перечислять средства со своих счетов. Деньги не принимались налоговым органом, что становилось причиной возникновения недоимки. Человек становился должником, на неисполненное обязательство начислялась пеня.

Средства направлялись на специальный счёт, где хранились до момента, пока действительный плательщик не истребует их или не попросит зачесть в бюджет по иным реквизитам.

Заплатить налог за другого человека всегда можно было на основании доверенности. Гражданин мог оформить документ у нотариуса, который бы дал право конкретному физическому лицу право проводить платежи в бюджет за доверителя. Проверить наличие или отсутствие документа при проведении операций через специальные приложения или терминалы при помощи банковских карт невозможно.

ФНС не могла определить, можно ли платить налог за другого человека в каждом случае. Поэтому представители государственного органа неоднократно извещали заинтересованных лиц через официальные публикации о том, что все деньги, поступившие от третьих лиц без представления доверенности, остаются не зачтёнными. Данная позиция изложена в письме ведомства № 3Н-4-1/21494 от 08.12.2015 г.

В 2004 году Конституционный суд РФ принял решение о недопустимости зачёта денежных средств в счёт исполнения налогового обязательства, поступающих от третьих лиц. Было названо несколько причин:

- сложность проведения налогового контроля;

- создание условий для сокрытия доходов;

- невозможность персонификации поступающих средств.

С ноября 2016 действуют новые правила перечисления денежных средств в бюджет. Были внесены правки в статью 45 НК РФ законом № 401-ФЗ от 30.11.2016 г. Документ был дополнен нормой, согласно которой любое лицо может перечислить деньги за налогоплательщика без каких-либо ограничений.

Для чего это нужно

Изменение законодательства направлено на упрощение расчётов с государственными органами. Теперь любой человек имеет право заплатить налог за другого гражданина, если тот не имеет достаточных средств в данный момент или физически не может этого сделать. Никаких специальных документов для этого не требуется.

Также собственник организации может заплатить налог за юридическое лицо, если на расчётном счёте недостаточно средств. Нет смысла переводить деньги сначала компании, дожидаться зачисления, чтобы провести платёж в бюджет.

В некоторых случаях налог необходимо заплатить за компанию-контрагента, если деловой партнёр испытывает существенные затруднения в погашении дебиторской задолженности. Налоговые недоимки чреваты арестом счетов и полной остановкой деятельности организации.

Изменения в НК РФ были внесены для улучшения наполняемости бюджета. Чем больше способов есть у заинтересованных лиц для исполнения налоговых обязательств, тем ниже вероятность, что добросовестных плательщик допустит просрочку оплаты.

Особенности уплаты

После перечисления денежных средств фактический плательщик полностью утрачивает права в отношении этого имущества. Платёж числится за налогоплательщиком. Если, например, была переведена сумма, превышающая размер обязательств перед государством, то излишек может истребовать только налогоплательщик.

Некоторые граждане интересуются, можно ли заплатить налог за другого человека, а потом возвратить деньги.

В пункте 1 статьи 45 НК РФ указано, что организация или гражданин, исполнивший налоговое обязательство за иное лицо, не имеет право требовать перечисления этой суммы обратно.

Ограничение установлено для борьбы с мошенническими действиями. Например, гражданин числится в списке должников перед государством, другой человек перечисляет деньги в бюджет. После исполнения обязательства с налогоплательщика снимаются все ограничения по распоряжению имуществом.

При заполнении графы плательщик указывается Ф.И.О. гражданина или наименование организации, которая переводит деньги. В поле «Назначение платежа» вписываются данные налогоплательщика.

Провести платёж можно:

- лично в банке;

- через терминал;

- при помощи мобильного приложения банка;

- используя электронный кошелёк.

Фактический плательщик может ошибиться и перевести деньги в счёт уплаты налога за лицо, чьи обязательства перед государством он погашать не собирался. В этой ситуации заинтересованному лицу следует обращаться в банк. Уточнить назначение платежа в описанном случае, может только налогоплательщик.

Если деньги были фактически перечислены, то остаётся судебный способ защиты. Гражданин имеет право подать иск в суд для возврата денег от третьего лица, чьё налоговое обязательство было ошибочно исполнено, в связи с неосновательным обогащением.

Как учитываются денежные средства, с точки зрения закона

ФНС не рассматривает платёж, поступающий от третьего лица, в качестве дохода гражданина. Человек не обязан отчитываться перед ведомством о факте перечисления суммы налога третьим лицом за него.

Организации могут отражать уплату налоговых обязательств за третьих лиц в категории расходов при исчислении налога на прибыль. Для этого необходимо документально подтвердить факт платежа и обосновать его. Если компания перечисляет денежные средства в бюджет за третье лицо из благотворительных побуждений, то такой расход будет компенсирован из прибыли.

Налоговая служба может инициировать проверку в отношении коммерческих обществ, которые проводят платежи в бюджет за иные организации или физических лиц. Средства компаний должны расходоваться в соответствии с уставной деятельностью, расходы должны документироваться в соответствии с правилами бухгалтерского учёта.

Организации имеют право заключить соглашение о займе, по которому фактический плательщик предоставляет третьему лицу коммерческий кредит, перечисляя деньги в бюджет. Налог может быть перечислен в рамках исполнения иного обязательства, например, в счёт оплаты продукции по договору поставки или услуг по соответствующему контракту.

Граждане и организации имеют право платить налоги за третьих без оформления доверенности и иных документов. Следует внимательно указывать данные налогоплательщика, так как в случае принятия платежа ФНС деньги вернуть нельзя.

Читайте также:

- Какой статус ставить в платежном поручении при уплате взносов в пфр

- Если работодатель не платил взносы в пфр как подтвердить стаж

- Нужно ли платить дополнительные взносы в пфр за вредные условия труда

- Уменьшают ли налог на прибыль страховые взносы в пфр тфомс ффомс фсс

- Кто является администратором страховых взносов в пенсионный фонд россии