Почему эксперты рекомендуют вкладывать пенсионные накопления не только в депозиты

Опубликовано: 23.04.2024

"МК" в Питере" выяснил, какие инвестиционные продукты сегодня наиболее популярны, а в какие лучше не вкладываться

Каким специалистам доверить свои денежные средства, чтобы они не только сохранились, но и принесли доход? В каком случае депозиты все еще являются инструментом для инвестиций? Чем отличаются друг от друга облигации? И можно ли заработать на страховых продуктах? На эти и другие вопросы ответили участники Круглого стола, организованного «МК» в Питере» совместно с порталом ttfinance.ru

Сроки вкладов сокращаются

— В целом для граждан, которые владеют средствами до 1,4 миллиона рублей, самым простым и понятным продуктом остаются депозиты, — говорит директор Департамента стратегического развития и маркетинга Банка SIAB Светлана НИКУЛИНА. — Ориентируются люди, прежде всего, на ставку. Сегодня максимальные ставки предлагают на сроки 91 и 181 день, чем больше срок размещения, тем ставки ниже. Средняя ставка на рынке — 6,8 процента годовых на сроке 1 год, но можно найти ставки в 7,4–7,8 процента годовых на 181 или 365 дней. Но это в случае, если мы говорим про депозит без возможности дополнительного вложения средств и без частичного снятия. Если же это вклад с возможностью довложения и частичного изъятия средств, то максимальная ставка в 7,5 процента годовых предлагается уже на меньший срок — 3 месяца. Именно эти два продукта наиболее популярны у клиентов нашего банка. И надо отметить, если раньше сумма депозита в среднем составляла 300 тысяч рублей, то сейчас это от 700 тысяч до 1,4 миллиона рублей. При этом мы понимаем, что ставки снижаются и к концу года они могут опуститься до 6 процентов годовых.

Существенное снижение спроса на долгосрочные вклады отметила также и. о. управляющего филиалом Абсолют Банка в Санкт-Петербурге Мария БАТТАЛОВА.

— Сокращение срока депозитов — одна из основных тенденций рынка банковских вкладов в 2017 году, — сообщила Мария Батталова. — Процентные ставки по двух- и трехлетним депозитам ниже, чем по годовым и полугодовым: разница варьируется от 0,25 до 1 процентных пункта. Логично, что большинство клиентов выбирают краткосрочные вклады, где ставки выше, что позволяет значительно обогнать инфляцию. Поэтому большинство банков в основном предлагают разместить средства на срок до одного года, еще реже — на срок до 2 лет.

По мнению эксперта, помимо того, что банковский вклад наиболее простой и логичный механизм сбережения денежных средств, для клиентов важен тот факт, что депозиты имеют гарантию доходности, которая не зависит от рыночных колебаний, а также являются самым защищенным инструментом сбережения денежных средств, так как застрахованы со стороны государства.

— На сегодня в депозитной линейке Абсолют Банка представлены все виды вкладов — классические депозиты с максимальной доходностью, отзывные, пополняемые вклады, специальные предложения для людей пенсионного возраста, вклад для родителей, которые желают накопить капитал для своего ребенка, и прочие депозитные продукты, — рассказывает Мария Батталова. — По итогу 2017 года объем срочных вкладов физических лиц по Санкт-Петербургу в Абсолют Банке превысил 21 миллиард рублей.

Ощутимый прирост спроса на срочные вклады зафиксировали и в крупнейшем банке страны.

По итогам 2017 года объем срочных депозитов, открытых клиентами Северо-Западного банка Сбербанка составил 947,6 миллиарда рублей — он вырос на треть по сравнению с 2016 годом. За указанный период в Северо-Западном банке Сбербанка было открыто около 2,5 миллионов срочных депозитов физических лиц, это на 18 процентов больше, чем в предыдущем году.

— В Санкт-Петербурге в 2017 году клиенты Сбербанка открыли 965 тысяч срочных депозитов на сумму около 458 миллиардов рублей, это на 34 процента больше, чем в аналогичном периоде предыдущего года. В Ленинградской области рост был не менее интенсивный — 243 тысячи вкладов на сумму 79 миллиардов рублей, что на 36 процентов больше по сравнению с 2016 годом, — уточнил территориальный менеджер управления по работе с состоятельными клиентами Северо-Западного банка ПАО Сбербанк Антон ДАВЫДЕНКО. — Самыми популярными в 2017 году стали вклады базовой линейки, на долю которой приходится 41,5 процента всех вкладов. Наиболее востребованным из них стал вклад «Сохраняй».

Повышенным спросом пользовались также акционные предложения с более высокой доходностью, доля которых составила 37,8 процента. До 19,7 процента увеличилась доля срочных онлайн-депозитов (в 2016 году она составляла 15,6 процента), среди которых лидируют «Сохраняй Онлайн» (47 процентов от числа всех онлайн-вкладов) и «Пополняй Онлайн» (42 процента).

Средняя сумма вклада выросла на 13 процентов и в настоящий момент составляет 379 тысяч рублей. В Санкт-Петербурге она несколько выше — 474 тысячи.

Такие привлекательные облигации

Если депозит для вас не вариант, эксперты советуют присмотреться к облигациям. Например, к облигациям федерального займа. Покупая их через банк, вы, по сути, одалживаете государству свои средства под определенный процент. При этом «правила игры» просты. Одна облигация стоит 1 тысячу рублей, но купить нужно не менее 30 штук. Деньги вкладываются на 3 года, а доходность по ним на сегодня составляет 8 процентов годовых. То ли дело облигации корпоративные…

— Это самые высокодоходные и простые в понимании человека облигации. Они зачастую имеют минимальный порог входа в 1 тысячу рублей, но доходность по ним может достигать 20 процентов годовых, — говорит руководитель блока секьюритизации АО ИФК «Солид» Андрей ТИТОВ. — Ограничений в количестве — 30 штук вы купите или меньше — нет. При этом, открывая брокерский счет, клиент может сам выбрать, бумаги какой компании он хочет приобрести, либо попросить брокера составить индивидуальный инвестиционный портфель.

Если хочется заработать больше, то следует обратить внимание на облигации активно развивающихся, например, микрофинансовых или лизинговых компаний и им подобных. Так, к примеру, облигации сервиса автозайма CarMoney (ООО МФК «Столичный залоговый дом») дают доходность до 17 процентов годовых.

Развивающимся компаниям сложно получить финансирование от банков из-за очень долгой и жесткой процедуры согласования кредита. В этом случае им проще выйти на рынок ценных бумаг и получить заимствования от инвесторов (как от физических, так и от юридических лиц). И они готовы за это платить.

Но в любых видах инвестиций есть свои риски. Поэтому эксперты советуют, инвестируя в облигации, разделять свои сбережения — вкладывать в несколько компаний. Если вы нашли организацию, по бумагам которой доходность выше 10 процентов годовых, то таких компаний желательно выбрать не менее 3–4. Если с одной компанией что-то случится, вы сможете получить доход с других.

Если же вы совсем не готовы рисковать, то брокер сможет предложить вам бумаги развитых, известных компаний с доходностью около 7–8 процентов годовых. Также очень важно подумать и про сроки инвестиций. Например, при вложении на 3 года и более при помощи индивидуального инвестиционного счета (ИИС) можно получить налоговые вычеты от государства и тем самым увеличить свой совокупный доход.

ПИФ вам в помощь

Найти брокеров, которые помогут вам сориентироваться в мире ценных бумаг, акций, облигаций и так далее, можно в инвестиционных компаниях и паевых инвестиционных фондах. Если ваши накопления не назовешь солидными, но есть желание инвестировать в ценные бумаги — вам в ПИФы. Только через них сегодня можно купить облигации на 1–5 тысяч рублей.

— Что касается выбора облигаций, ПИФ раскрывает информацию о том, какие облигации входят в портфель, чтобы люди, которым интересна эта информация, могли ее увидеть, — говорит заместитель председателя правления УК «Арсагера» Алексей АСТАПОВ. — Показываем, что есть разные по надежности и ликвидности облигации. Например, наиболее надежными считаются государственные — так называемые ОФЗ. По ним чуть ниже доходность, но и риски, так как это государственные бумаги, значительно ниже. Следующий уровень — муниципальные облигации, третий кластер облигационного рынка — корпоративные.

По словам экспертов, покупка облигаций через ПИФы и Инвестиционные управляющие компании — выход для тех, у кого на руках не очень большие суммы.

— Например, в нашем банке под доверительное управление (ДУ) берут только суммы от 5 миллионов рублей, — пояснила Светлана Никулина. — Я знаю, что у коллег — управляющих компаний, которые занимаются ценными бумагами, под ДУ можно разместить и от 1 миллиона рублей. Но если речь идет о сумме до 300 тысяч, то это однозначно ПИФ, если человек не рассматривает депозит. Его плюс в том, что вы можете войти на рынок ценных бумаг с меньшими суммами инвестирования.

Как правило, ПИФы, ИК и ДУ выбирают те, кто просто не хочет разбираться во всех тонкостях рынка ценных бумаг и готов заплатить за то, чтобы это за него сделали другие.

— Все зависит от времени, навыков клиента и его желания. Если у тебя достаточно знаний рынка, навыков, ты сам умеешь торговать, анализировать рынок, то пойдет брокеридж, — говорит Антон Давыденко. — Но тогда ты сам принимаешь на себя ответственность за свой портфель и уже не скажешь, что решение, которое было принято, было чьим-то. Если у человека нет возможности следить за рынком, то, как правило, это доверяют профессионалам. Состоятельные клиенты (от 5 миллионов рублей на счету) выбирают доверительное управление. Портфельный управляющий анализирует состояние рынка и подбирает бумаги в управление. Персональный менеджер клиента, он же финансовый советник, сможет сформировать портфель клиента, совместно с клиентом определив, какая часть будет размещена в депозиты, инвестиционные и страховые продукты. Страховка же позволяет полностью сохранить денежные средства.

«МК»-СОВЕТ

Выбирая для себя ПИФ, не стоит ориентироваться на доходность, которую фонд показал за последние три года. Это все равно, если бы банк рекламировал ставки по депозитам, которые были три года назад.

Обращать внимание нужно на облигации, которые есть в портфеле фонда и их доходность на сегодня. А также на размер комиссии, которую берет управляющий. Например, та же ОФЗ показывает доходность в 8 процентов, а фонд забирает за год 2, то итоговая ваша доходность составит всего 6 процентов годовых. Например, компания-лидер по минимальности комиссии берет всего 0,5 процентов годовых. При этом никаких скидок и надбавок нет.

И помните, не стоит забирать доход раньше чем через 3 года, иначе придется заплатить налог.

Застраховаться и заработать

Еще два относительно новых, но пользующихся спросом инструмента — инвестиционное страхование жизни (ИСЖ) и накопительное страхование жизни (НСЖ).

— Это два абсолютно разных продукта. Инвестиционное страхование жизни направлено на возможность получения большего дохода, при этом гарантируется возврат капитала. А накопительное страхование жизни — это инструмент именно страхования жизни, с возможностью получения в конце срока действия договора (от 5 лет) определенной суммы, которая зависит от срока вложения и дополнительных преимуществ по данной программе (возврат НДФЛ и объявленного инвестиционного дохода СК). Клиент вносит страховые взносы, формирует свой портфель и на весь период он защищен. Это программа, которая позволяет накопить определенную сумму денег и в то же время — быть защищенным в течение всего периода.

По-простому — это пополняемый депозит плюс страхование жизни и здоровья на весь период действия программы. С помощью программы накопительного страхования жизни можно сформировать целевой капитал для ребенка, например, на обучение в ВУЗе, первую крупную покупку, либо первый взнос по ипотеке, — объясняет менеджер по поддержке продаж сложных продуктов в канале Сбербанк1 Северо-Западного банка ПАО Сбербанк Мария ЕВГРАШКИНА. — Инвестиционное страхование — это возможность получения инвестиционного дохода с гарантией возврата вложенных средств. Например, вы внесли 1 миллион рублей, если рынок сыграл, вы получите доход, а если нет — только свои вложенные средства. Плюс вы будете застрахованы на весь период действия договора.

«МК» ЦИФРЫ

За 2017 год в Северо-Западном банке было заключено 7,9 тысяч договоров ИСЖ на сумму 6 миллиардов рублей (по сравнению с 2016 годом объем вырос в 4,6 раза), из них в Санкт-Петербурге — 4,2 тысячи договоров на сумму свыше 4 миллиардов (объем вырос в 4 раза).

Помимо этого в Северо-Западном банке было заключено 1,8 тысячи договоров накопительного страхования жизни на сумму 997 миллионов рублей (рост в 2,8 раза), в Санкт-Петербурге — 948 договоров на сумму 714,5 миллиона рублей (рост в 2,9 раза).

Из-за чего могут отказать в выплате по ИСЖ или НСЖ?

- Если смерть наступила по вине клиента, находящегося в состоянии алкогольного или наркотического опьянения

- Суицид (первые два года, далее — страховой случай).

- Страховой случай, произошедший в результате полета на авиаперевозчике, не имеющего лицензии.

- ДТП без прав либо в состоянии алкогольного опьянения

- Страховой случай, произошедший в период добровольной поездки клиента в страну, где идет война или военные действия.

- Страховой случай наступил при занятии опасными видами спорта (они, как правило, прописывают в договоре.)

Из-за каких недугов могут отказать в заключении договора?

- Сердечно-сосудистые заболевания

- любой вид инвалидности

- болезни крови

- гепатиты

- ВИЧ/СПИД

- перенесенные операции.

— Если клиент не готов заниматься покупкой ценных бумаг, следить за движением котировок, изменением индексов и новостями о криптовалютах, но при этом желает разместить свои средства в потенциально более доходные, чем банковские вклады, инструменты, то наиболее очевидным вариантом будут именно полисы инвестиционного страхования жизни (ИСЖ), — комментирует Мария Батталова. — Помимо того, что этот продукт позволяет сохранить средства, получить доход и застраховать жизнь, деньги, вложенные в ИСЖ, не подлежат аресту, разделу или конфискации. Но есть и «обратная сторона медали»: первые выплаты по ИСЖ состоятся в 2018 году, и совсем не факт, что доходность окажется высокой. Вполне вероятно, что она будет нулевой. Виной тому различные макроэкономические факторы, которые влияли на рынок инвестиций последние годы. При этом ситуация осложняется тем, что промежуточные данные по доходности ИСЖ не публикуются.

Конечно, не все так просто, раз в документ включена страховая составляющая. При подписании договора, вам нужно будет подписать и декларацию застрахованного лица, ответив на ряд вопросов: здоровы вы или нет, есть ли какие-то заболевания, наблюдались ли у врача, были ли операции. Если страховая сумма небольшая, то страховая компания сама принимает решение о заключении договора и его условиях, на основании подтверждающих ваши слова справок. Если же страховая сумма большая, то вам предложат пройти бесплатное медицинское обследование за счет компании в клиниках-партнерах. Если выяснится, что вы чем-то больны, то (если речь идет о накопительном страховании) страховая может немного увеличить тариф.

Если же происходит страховой случай, страховая компания вправе запросить выписку о состоянии здоровья из медучреждений.

— Если предоставляется справка, что клиент не наблюдался, не состоял на учете, для страховой компании он — честный человек, — сообщила Мария Евграшкина, — в этом случае он получит все выплаты.

— Несмотря на все плюсы и минусы продукта, официальная статистика ЦБ подтверждает тот факт, что ИСЖ последние четыре года был одним из главных драйверов всего страхового рынка, — говорит Мария Батталова. — При этом, если раньше ИСЖ было популярно в основном среди тех, кто располагает значительным капиталом, то теперь все чаще в его сторону смотрят люди, имеющие небольшие накопления. Продукт становится массовым. По оценкам ЦБ, это происходит в том числе благодаря тому, что предложение было стандартизировано и стало более понятным для непрофессиональных инвесторов.

Западные инвестиционные компании выработали для клиентов модель жизненного цикла. Они говорят, что объемы средств, которые вы вкладываете в депозиты и облигации должны быть пропорциональны вашему возрасту. Так, если вам 30 лет, то 30 процентов свободных средств нужно вложить в депозиты, остальное — в ценные бумаги или какие-то рискованные вещи, которые потенциально могут принести большой доход. Если вам 60, то столько же процентов вы кладете на депозит, остальное в бумаги.

— А дальше просто — если акции упали — закупите за депозиты подешевевшие акции, если акции выросли, не поддавайся эйфории, продай часть акций, вложись в депозит, выровняй пропорцию и придерживайся ее, — говорит Алексей Астапов. — Такой расчет, вне зависимости от любых прогнозов, позволит получать достаточно хорошие результаты.

«МК» МНЕНИЕ

А во что не вкладываться?

По мнению экспертов, не стоит инвестировать в биткоины, другие криптовалюты и играть на срочном рынке.

Не вариант вкладываться и в валютные депозиты. Доходность вкладов в евро сегодня составляет 0–0,2 процента годовых, в долларах — 2–3 процента.

Совет экспертов, если у вас есть накопления в валюте, оставьте их дома.

Или, как вариант, присмотритесь к обезличенным металлическим счетам. Они, по крайней мере, привязаны к конкретному активу.

руководитель общественного движения «Аврора»

Вопрос пенсии остро волнует российских граждан. На что жить, когда уже не можешь работать? Одни выбирают вклады и накопления, другие – инвестиции, а третьи надеются на поддержку от государства. Последних с годами все меньше, ведь очевидно, что пенсионный фонд не справляется с нагрузкой. Тем не менее, есть и другие альтернативы формирования пенсионных накоплений.

В чем провал нынешней системы?

Пенсионная система – очень чувствительная и болезненная тема. У нас много пенсионеров, заслуженных и уважаемых людей, которые трудились всю свою жизнь. Однако сейчас большинство пожилых людей живут в очень стесненных условиях. Размер пенсии никуда не годится и не обеспечивает нормального уровня жизни. Средняя пенсия по старости колеблется от 14 до 17 тыс. руб. по регионам, эти суммы едва покрывают расходы на квартплату и минимальную продуктовую корзину. Если добавить сюда стоимость лекарств и одежды, то окажется, что далеко не каждый пенсионер может их себе позволить. Люди, которые большую часть своей жизни отдали работе, в старости вынуждены выживать в буквальном смысле этого слова.

Пытаясь увеличить размер пенсий, правительство не так давно увеличило пенсионный возраст. Причиной тому стала демографическая яма. На данный момент число пенсионеров составляет более 30% от всего населения. Численность трудоспособных граждан стремительно падает. С 2007 года по 2020 год показатели упали на 10 млн. человек, а за последний год трудоспособных граждан стало меньше на 3 млн, в то же время число безработных увеличилось на 1,3 млн. Количество россиян, получающих серую зарплату и вовсе не известно.

Впрочем, эта мера вызвала лишь негодование людей предпенсионного возраста, но решить проблему она не способна. Пенсионная реформа только дала временную отсрочку. Отодвигать пенсионный возраст или создавать какие-то накопительные фонды бесперспективно, поскольку пенсионеров все равно кормят работающие, а их всё меньше.

Ну и что, что будут накоплены какие-то средства, если мы производим недостаточно для всех, значит, кому-то будет недоставать. И я подозреваю, что речь будет идти именно о

Ставки на науку и детей

На данный момент единственное разумное решение – увеличивать одновременно как продуктивность, так и количество работающих граждан. Чтобы создавать больше товаров и услуг сейчас и в перспективе. Чтобы хватало на всех.

Продуктивность работающих – это производительность труда. Ее подлинное увеличение возможно лишь вследствие институциональных реформ. Следствием этих реформ должно стать изменение экономических отношений, делающее науку и технологию основным локомотивом развития. Применение достижений текущей волны научно-технического прогресса в короткие сроки позволит меньшим количеством работающих добиваться больших результатов. Внедрение информационных технологий поможет эффективней проводить управление и государственное регулирование. Если в ходе повышения продуктивности будут высвобождаться люди, то социально-экономическая система должна обеспечивать их занятость. Задействование таких людей в новых полезных производствах будет увеличивать выпуск и приносить обществу пользу. А с другой стороны мы сможем уменьшить бюрократии и снять многие административные барьеры.

Для достижения этих показателей одних бюджетных или налоговых стимулов не достаточно. Необходимо проводить серьезные институциональные реформы и перестраивать сложившиеся социально-экономические отношения. Только так можно радикально увеличить производительность труда.

Но это только половина решения. Если количество работающих граждан продолжит уменьшаться, то никакой науки может не хватить. Поэтому важно системно заинтересовать всех членов общества в увеличении количества и продуктивности новых поколений работающих. Правительство уже давно осознало, что от демографического роста зависит будущее страны и всех ее граждан. Но мотивировать людей в достаточной мере им пока не удалось. Численность населения продолжает падать, прирост меньше год от года.

Дети станут надеждой и опорой в старости, и их доходами можно будет не только гордиться, но и получать с них напрямую свои дивиденды. Конечно, дети и так должны помогать родителям, но уж если государство и общество считают, что пожилым не так уж много нужно, почему молодое поколение должно считать иначе? В новой системе родителям не придется выпрашивать у детей деньги, а у молодых не будет причин скрывать свои доходы от государства – они будут знать, что отчисления идут напрямую их родным.

Домохозяйки, которые посвятили себя воспитанию детей, теперь смогут рассчитывать на достойную пенсию. Сейчас не работавшие граждане самые незащищенные – они получают 9 300 руб., это на тысячу рублей больше стоимости минимальной продуктовой корзины. Разве вырастить успешных детей менее ценный труд, чем сидеть в офисе?

Кроме того, такой подход создаст системные стимулы для демографического подъема и полностью решит проблему беспризорности. Те семьи, которые не могут или не хотят сами рожать детей, задумаются об усыновлении сирот. Более того, они будут замотивированы вырастить их полноценными членами общества, дать лучшее образование и заботу. У детей из детдомов вырастут шансы на свою семью.

Конечно, возможны разные перегибы и в предлагаемом решении, и нужно будет учитывать и частные случаи. Но, на мой взгляд, только такой подход, делающий упор на экономику и системные стимулы, меняющий правила и создающий новую реальность, способен подлинно и на историческую перспективу решить проблему обеспечения высокого уровня жизни пожилых людей.

Существуют негосударственные пенсионные фонды. Насколько я понимаю, некоторые не только управляют накопительной частью пенсии, но и позволяют самостоятельно отчислять дополнительные взносы на индивидуальный пенсионный план. Например, такой НПФ есть у Сбербанка.

Есть ли смысл ими пользоваться и что лучше: откладывать деньги на вклад или отчислять в НПФ? Какие НПФ выгоднее?

Александр, скорее всего, вы сравниваете вклады и программы негосударственного пенсионного обеспечения, которые предлагают НПФ. Действительно, такие индивидуальные пенсионные планы можно использовать в качестве инструмента сбережений. Стоит или не стоит этого делать — зависит от целей и сроков инвестирования, а также от вашего возраста.

Что такое НПО

Как устроено негосударственное пенсионное обеспечение, мы уже писали ранее. Кратко напомню основные моменты.

Программы негосударственного пенсионного обеспечения (НПО) существуют в России более 20 лет. Большую часть этого времени их использовали крупные компании для своих работников в качестве элемента социального пакета. Работодатель софинансировал такую программу, это позволяло работнику получать увеличенную пенсию после того, как он отработал в компании определенное количество лет.

Сейчас, весной 2019 года, ведущие НПФ предлагают самостоятельно формировать свою будущую пенсию с помощью НПО. Обычно такие программы называют индивидуальным пенсионным планом.

Чаще всего НПО представляют как долгосрочные накопительные программы на пять и более лет. Основная идея: вы делаете регулярные взносы, НПФ их инвестирует в российские ценные бумаги и зарабатывает вам доход, а через много лет вы получите негосударственную пенсию. А еще можете получать налоговый вычет на суммы взносов, которые делаете в НПО, но с общей суммы не больше 120 тысяч рублей в год. Это тоже увеличивает ваш доход. Но есть нюансы, которые надо учитывать.

Я сравню вклады и НПО, чтобы рассказать о преимуществах и недостатках каждого варианта.

Срок инвестирования

Срок вклада определяете вы сами. Чаще всего клиенты оформляют вклады в пределах одного года, хотя некоторые банки предлагают депозиты и на более долгие сроки.

С НПО фактический срок инвестирования зависит от вашего возраста. Негосударственную пенсию начнут выплачивать только тогда, когда вы получите право на получение государственной пенсии, неважно какой: по старости, инвалидности или потере кормильца.

Например, мне сейчас 33 года. Если я заключу договор НПО, негосударственную пенсию смогу получить только через 32 года, когда мне исполнится 65 лет. Или не смогу, поскольку за столь долгий срок все может измениться. У меня нет уверенности в том, что в 2051 году нужный мне НПФ будет существовать и выплачивать мне пенсию. Мой единственный способ претендовать на выплаты раньше — это назначение государственной пенсии по инвалидности или потере кормильца.

Пополнение и частичное изъятие средств

Можно ли будет пополнять или изымать вклад — зависит от условий конкретного банка. Бывают вклады с разными опциями: с возможностью пополнения, частичного изъятия — или вообще без них.

С НПО пополнение возможно, частичное изъятие — нет. Условия пополнения в разных НПФ могут отличаться: где-то дополнительные взносы обязательны, где-то — полностью добровольны.

Досрочное расторжение и изъятие средств

Со вклада вам всегда вернут сумму ваших собственных средств. Проценты чаще всего банк пересчитает по пониженной ставке.

По НПО вам вернут так называемую выкупную сумму. Это часть суммы вашего взноса плюс полученный инвестиционный доход. Размер выкупной суммы зависит от срока, в течение которого деньги находились у конкретного НПФ. Некоторые НПФ требуют, чтобы деньги пробыли у них несколько лет, иначе удержат весь инвестиционный доход и часть вашего собственного взноса. Фактически вас штрафуют за досрочное расторжение договора.

Вы упомянули НПФ Сбербанка. Посмотрим условия досрочного расторжения договора на примере индивидуального пенсионного плана «Универсальный» этого фонда:

- Если расторгнуть договор в первые два года, 100% инвестиционного дохода и 20% вашего собственного взноса достанутся НПФ. Вложили 100 тысяч рублей — забрали 80 тысяч.

- Если расторгли в срок от двух до пяти лет, 50% вашего инвестиционного дохода заберет НПФ. Вложили 100 тысяч рублей — забрали 100 тысяч плюс 50% от полученной прибыли.

- Если расторгли после пяти лет — штрафов не будет.

Налоговые вычеты

За оформление депозита в банке никаких налоговых вычетов не полагается.

По НПО вы можете получить социальный налоговый вычет в размере 13% от суммы ваших взносов, но не более чем от 120 тысяч рублей в год. То есть вам вернут максимум 15 600 рублей. Если получили налоговый вычет, а потом досрочно расторгли договор НПО, вычет придется вернуть.

Доходность

На вкладе размер процентной ставки фиксирован. Меньше вы не получите, но и больше тоже. Средняя ставка на апрель 2019 года по вкладам до востребования — 6,4%, на срок свыше года — 8,5%.

С НПО доходность не гарантирована — может быть как высокая, так и низкая. В отдельные годы может вообще не быть прибыли. Перечень активов, в которых НПФ могут размещать средства клиентов, ограничен законодательно. С одной стороны, это повышает сохранность средств: НПФ не сможет вложить ваши деньги, например, в криптовалюту и потерять их. С другой стороны, доходность в этом случае получается ниже.

Вывод такой: доходность НПО сопоставима с доходностью по вкладам или даже ниже.

Выплата дохода

По вкладу доход выплачивают в зависимости от условий конкретного банка: бывают промежуточные выплаты процентов — чаще всего ежемесячные — или в конце срока. Иногда для вкладов предоставляют капитализацию: банк приплюсовывает промежуточные проценты к первоначальному вкладу и дальше начисляет новые проценты на увеличившуюся сумму.

С НПО доход капитализируется, а промежуточных выплат нет. Вы получите прибыль только в виде выплаты негосударственной пенсии. При этом выплата будет не единовременной: нужно будет выбрать желаемый срок получения пенсии. Как правило, НПФ требуют, чтобы этот срок был не менее 1—5 лет.

Получить доход за один раз можно только в случае, если решите досрочно расторгнуть договор НПО через определенное количество лет. Причем этот срок устанавливает сам фонд.

Налогообложение дохода

Вклады не подлежат налогообложению до тех пор, пока ставка по депозиту не превысит ключевую ставку ЦБ на 5%. Актуальный размер ставки всегда указан на сайте ЦБ.

На апрель 2019 года ключевая ставка ЦБ составляет 7,75%. До тех пор, пока ставка по депозиту не превысит 12,75% годовых, налога не будет.

НПО зависит от срока получения дохода. Если договор НПО расторгается досрочно, весь инвестиционный доход облагается НДФЛ 13%. Если договор не расторгался, выплаты негосударственной пенсии не будут облагаться НДФЛ.

Государственные гарантии

Для вкладов в пределах 1,4 млн рублей действует система страхования от АСВ. Страхование распространяется и на проценты по вкладам. Если у банка отзовут лицензию, через две недели вы сможете обратиться за компенсацией.

С НПО государственных гарантий возврата не предусмотрено. Если у НПФ отзовут лицензию, получить компенсацию можно только после банкротства фонда и распродажи его ликвидного имущества. Но лишь в том случае, если полученных средств хватит на всех кредиторов.

Юридические преимущества

НПО не имущество. Поэтому средства в НПФ не могут арестовать по решению суда и не подлежат разделу при разводе.

Программы НПО подходят для госслужащих, так как подразумевают инвестиции только в российские ценные бумаги, исключают конфликт интересов и не подлежат декларированию.

Какой НПФ выбрать для оформления НПО

О том, как выбрать НПФ, мы ранее уже писали. Ключевые пункты для контроля:

- Лицензия ЦБ.

- Рейтинги: самые надежные фонды обладают заветными буквами ААА.

- Срок работы фонда: лучше, если НПФ основан до 2005 года или он правопреемник таких фондов.

- Размер: чем крупнее, тем лучше. В идеале — входит в топ-10.

С моей точки зрения, лучше, если НПФ тесно связан с государством или крупнейшими окологосударственными компаниями. Это существенно повысит его шансы на выживание. Ключевую информацию о каждом НПФ — наименование, номер лицензии, юридический адрес, структура акционеров — можно посмотреть на сайте ЦБ.

Что выбрать в итоге

На мой взгляд, использовать программы НПО в качестве альтернативы вкладам не стоит. Доходность их сопоставима с депозитами, при этом не гарантирована и может облагаться налогами. Сроки получения дохода отдаленные и увязаны на назначении государственной пенсии. Государственного страхования взносов не предусмотрено, а при досрочном расторжении можно потерять часть средств.

Тем не менее НПО может быть интересно отдельным категориям граждан.

Во-первых, работающим пенсионерам и лицам, у которых до пенсии осталось всего несколько лет — от трех до пяти. Такие клиенты могут реально дождаться назначения государственной пенсии и сразу обратиться в НПФ за получением негосударственной пенсии. Поскольку они не расторгали договор НПО, все налоговые вычеты можно оставить себе, а выплачиваемую пенсию — освободить от НДФЛ.

Во-вторых, госслужащим, которые могут инвестировать только в рамках, установленных законодательством. НПО для них тоже подходит.

В-третьих, клиентам, для которых особенно важно защитить свои денежные средства от притязаний третьих лиц при разводе, аресте и тому подобном. Для таких клиентов также могут быть интересны программы накопительного и инвестиционного страхования жизни, о которых мы тоже писали.

И в-четвертых, сотрудникам крупных компаний, если работодатель гарантирует софинансирование негосударственной пенсии. Но лучше, если до пенсии осталось не так много лет: вдруг компания решит изменить социальную политику.

Если вы относитесь к одной из этих категорий, присмотритесь к НПО более внимательно. Но обязательно учтите все особенности этих программ, о которых я написал выше.

Когда будете оформлять НПО, выбирайте НПФ в первую очередь по критерию надежности. Выплаты негосударственной пенсии будут через много лет, а государственного страхования взносов не предусмотрено. Важно, чтобы ваши деньги смогли дождаться вас.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

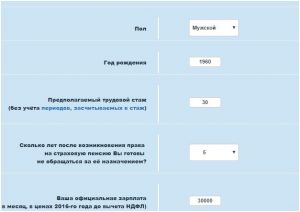

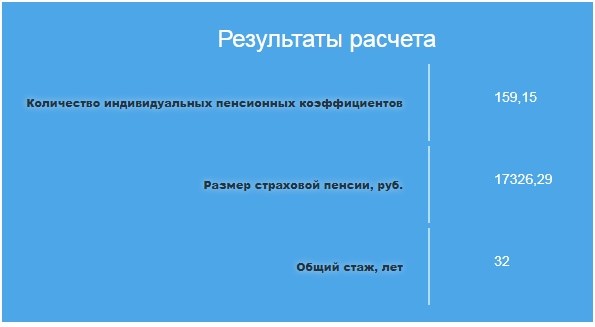

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

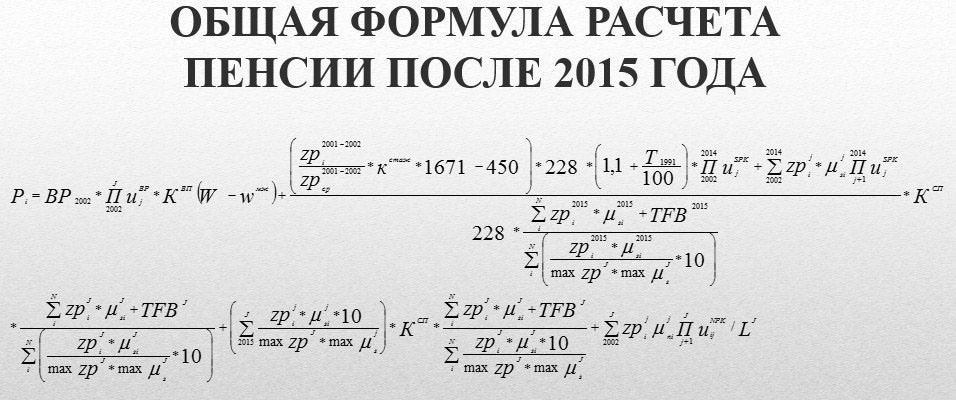

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

О будущей пенсии нужно позаботиться заранее. Вопрос в том, как это сделать при небольшом, а то и минимальном доходе. Последние опросы показывают, что за десять лет число россиян, рассчитывающих в старости прежде всего на личные накопления, сократилось почти втрое. Напротив, выросло количество тех, кто рассматривает будущую государственную пенсию в качестве главного источника дохода в пенсионном возрасте. NEWS.ru пытался ответить на вопрос «копить или не копить» и пришёл к выводу, что откладывать на чёрный день или на старость всё же предпочтительнее. Хотя и здесь есть свои неприятные нюансы.

О будущей пенсии лучше начинать задумываться тогда, когда начинаешь зарабатывать первые деньги, считают финансисты. При этом многие россияне не привыкли копить на старость. Особенно это актуально для молодых людей, которые предпочитают жить здесь и сейчас, соответственно, тратить в настоящем, а не откладывать на отдалённое будущее.

По некоторым оценкам, лишь 1,5 млн россиян формируют пенсионные сбережения самостоятельно. И большинство из них делают только небольшой первоначальный взнос. Постоянные взносы совершают не более 150 тысяч человек. Культура накоплений в нашей стране практически полностью отсутствует. Свою роль в этом сыграло неверие россиян в накопительную часть пенсии, отмечает профессор кафедры труда и социальной политики Института государственной службы и управления РАНХиГС Александр Щербаков.

Россияне разочаровались в системе пенсионного накопления по нескольким причинам. Во-первых, сама система несколько раз подвергалась сильным изменениям, «заморозкам». Всё это существенно пошатнуло веру людей в пенсионные накопления, их эффективность. Помимо этого, общая экономическая ситуация в стране не слишком стабильна, в том смысле, что отсутствуют устойчивые улучшения. На фоне сохраняющейся и растущей инфляции сбережения попросту теряют смысл.

Александр Щербаков

профессор кафедры труда и социальной политики Института государственной службы и управления РАНХиГСПри этом, по словам эксперта, часть людей верит в некий прожиточный минимум пенсионера.

Так, согласно последним опросам, 27% россиян в качестве основного источника дохода на пенсии рассматривают работу или подработку, а каждый четвёртый (25%) — именно государственную пенсию. На личные сбережения рассчитывают лишь 12% опрошенных, и того меньше — 3% — на те средства, которые были вложены ими в негосударственные пенсионные фонды. Интересны здесь не сами цифры, а то, как изменились предпочтения и ощущения россиян. За десять лет доля тех, кто надеется на пенсию от государства, выросла в 3,5 раза (с 7% в 2009 году), и наоборот: число россиян, рассчитывающих на личные сбережения, сократилось почти втрое (с 33% в 2009 году).

Сергей Лантюхов/NEWS.ru

По мнению Александра Сафонова, это отражает два этапа в развитии России.

Первый этап — когда доходы населения постоянно росли. Граждане считали, что к той пенсии, которая положена им от государства, они смогут прибавить что-то и от себя. Понятно, что за десять лет мы пережили как минимум три кризиса и энтузиазма в этом вопросе поубавилось. В силу того, что доходы сегодня падают, а сама жизнь дорожает, люди всё меньше верят, что им удастся что-то отложить. В этом смысле их надежды — некий индикатор положения дел в стране, в данном случае демонстрирующий уровень жизни населения.

Александр Сафонов

проректор Финансового университета при правительстве РФПо словам эксперта, «заморозка» накопительной части пенсии также не прибавила уверенности в этом вопросе. Напомним, с 2014 года отчисления в накопительную часть в размере 6% от заработной платы россиян направляются в страховую часть на выплаты нынешним пенсионерам. Согласно законодательству, эта норма действует до 2022 года, однако в Госдуме намерены продлить срок действия «заморозки» до 2024 года. Отдельные эксперты считают, что «размораживать» накопительную часть никто и не собирается.

Граждане понимают, что в связи с «заморозкой» если и будет какая-то прибавка к пенсии, то очень небольшая, а скорее её не будет вовсе, — полагает Александр Сафонов.

По международным стандартам, дабы не потерять привычный уровень жизни в пожилом возрасте, пенсия должна составлять порядка 70–80% от того дохода, который получал человек до выхода на заслуженный отдых. Если взять в расчёт среднюю заработную плату по стране — 50 тысяч рублей, размер пенсии должен составлять 35–40 тысяч рублей. Интересно, что среднестатистический россиянин считает достойной пенсию именно в 40 тысяч рублей в месяц. Таким образом, при условии, что государственная пенсия составит 15 тысяч рублей, для безбедной старости человеку нужно будет накопить на прибавку в 20–25 тысяч рублей. Предположим, зарабатывая 50 тысяч рублей в месяц, он стал ежемесячно откладывать 10% от своего дохода — по 5 тысяч рублей. Таким образом накопления составят 60 тысяч рублей за год, а за 40 лет (как раз к моменту выхода на пенсию) — 2,4 млн рублей. Этих денег ему хватит на 8 лет относительно безбедной старости. Но здесь есть два неприятных нюанса.

Безусловно, кто-то зарабатывает больше 50 тысяч рублей. Соответственно, и откладывать может больше (и не 10% от дохода, а, скажем, 20%). Однако доход многих россиян гораздо меньше. Об этом свидетельствует хотя бы среднемедианная заработная плата, которая сегодня равна примерно 35 тысячам рублей. То есть половина россиян зарабатывают меньше этой суммы, а половина — больше. У части людей доходы вообще недалеко ушли от МРОТ, а это всего 12 тысяч рублей. Вряд ли они смогут откладывать что-то на будущую пенсию, а если и смогут, то очень и очень немного.

Сергей Лантюхов/NEWS.ru

Впрочем, Александр Сафонов рекомендует откладывать в любом случае, какими бы доходы ни были. Если не откладывать ничего, то с вероятностью 100% вы придёте к пенсии с нулевым капиталом.

Нужно всегда придерживаться одного нехитрого правила, которому следуют все европейцы независимо от уровня их дохода. Это многовековой опыт: если есть возможность деньги не тратить, то лучше этого и не делать. Например, не покупать вещь, без которой вполне можно обойтись, покупка которой не критична, — объясняет эксперт.

С помощью сэкономленных денег вполне возможно формировать запас на старость или хотя бы на чёрный день. Проблема в том, и это второй неприятный нюанс, что банально спрятанные «под матрасом» деньги ежегодно обесцениваются.

Можно, конечно, что-то откладывать, однако накопления будут терять покупательную способность из-за инфляции. В этом смысле сбережения лучше инвестировать, — говорит Александр Щербаков.

По мнению специалистов, важно размещать накопления в инструменты с доходностью как минимум на уровне инфляции, чтобы максимально минимизировать потери. Ещё лучше — диверсифицировать вложения. Сегодня кардинальным образом меняется формат инструментов, при помощи которых можно сохранять покупательную способность отложенных денег, замечает Александр Сафонов.

Для тех, кто получает заработную плату в рублях, более эффективным способом сохранения покупательной способности денег является приобретение валюты. За курсовой динамикой при этом важно следить, чтобы не купить валюту в тот момент, когда стоимость доллара или евро перестанет расти и начнёт снижаться. Ещё один вариант сохранения сбережений — инвестирование. Самый простой и доступный способ — банковские депозиты, однако сегодня их доходность очень невелика. Самое лучшее — это диверсификация накоплений: часть разместить в долларах и евро, часть — положить на банковский депозит, а часть — инвестировать в ценные бумаги, — рассуждает Сафонов.

К слову, размер пенсий и общий уровень социального обеспечения в России один из самых низких в Европе. В ЕС пенсионеры могут вполне рассчитывать на безбедную старость. Так, больше всего пенсионерам платят в странах Северной Европы — Дании, Норвегии, Финляндии. Средний размер пенсии здесь более €2000 (для России с учётом сегодняшних валютных курсов фантастические 180 тысяч рублей), и это не считая дополнительных социальных льгот. В других странах ЕС пенсионеры живут скромнее, но всё же гораздо богаче российских пенсионеров. Так, выплаты в Португалии — одном из самых бедных государств Западной Европы — составляют около €600 (54 тысячи рублей), а в бывшей социалистической Румынии — около €300 (27 тысяч рублей).

Впрочем, на фоне многих других государств мира в России всё выглядит вполне благополучно. Так, в Ираке, Индии, Вьетнаме, Таиланде, Пакистане, Китае, Нигерии, Кении и Суринаме вообще нет понятия «государственная пенсия».

Самое интересное - в нашем канале Яндекс.Дзен

Читайте также: