На чем специализируются пенсионные фонды

Опубликовано: 16.05.2024

В России в 2019 году проживает более 146 миллионов человек (с учетом Крыма и Севастополя). Из них более 40 миллионов это пенсионеры, то есть получатели материальных выплат – пенсии.

По официальным прогнозам число нетрудоспособных граждан будет увеличиваться, в то время как процент работающего населения падать.

Бесплатно по России

Под пенсионерами, в первую очередь, понимают лиц преклонного возраста – тех, кто в силу своих лет уже не может осуществлять трудовую функцию. Их, действительно, большинство. Однако выплаты также получают инвалиды всех возрастов – их почти 11 миллионов человек. Кроме этого, существует пенсия по потере кормильца, на которую вправе рассчитывать несовершеннолетние и студенты (при определенных условиях).

Задача по обеспечению выплат всем этим категориям населения лежит на Пенсионном фонде России. Однако его организационные функции не сводятся лишь к назначению и выплате пенсий. Они намного шире, как и задачи, стоящие перед ПФР. О функциях и назначении пенсионного фонда и пойдет речь в статье далее.

Что такое Пенсионный фонд РФ

Пенсионный фонд России представляет самостоятельную, обособленную от органов государственной власти организацию, основным назначением которой является управление денежными средствами, аккумулирующимися на его счетах в рамках системы обязательного пенсионного страхования.

Деньги, которыми заведует данная структура, являются собственностью государства, однако они не входят в часть бюджетов какого-либо уровня. В этой связи ПФР, а также ФСС (соцстрах) и ФОМС (обязательное медицинское страхование) называют внебюджетными фондами.

Отделения организации присутствуют в каждом регионе и городе страны, при этом имеет довольно сложную вертикальную структуру. Разберем ее в иерархическом порядке, начиная с руководящих органов.

Центральный аппарат

Включает в себя Правление ПФР, являющееся основным распорядительным органом фонда. Оно состоит из Председателя и его заместителей, курирующих работу по отдельным направлениям деятельности. Кроме этого, в состав Центрального аппарата входит Ревизионная комиссия, осуществляющая внутренний аудит, и информационный центр, ответственный за функционирование и администрирование системы персонифицированного учета.

Немаловажную роль в деятельности ПФР отведено Исполнительной дирекции, которая обеспечивает контроль работы территориальных подразделений фонда на местах.

Окружные управления

В структуре ПФР восемь окружных управлений, по числу федеральных округов страны. Их задачей является координация деятельности территориальных отделений на местах.

Региональные отделения

ПФР России имеет управления в 84 регионах Российской Федерации. Они, в свою очередь, координируют работу клиентских подразделений, которые, как правило, имеются в каждом муниципалитете. Именно сюда обращаются граждане при решении вопросов о назначении им пенсионных выплат.

История создания

Пенсионного фонда как такового не существовало до 1990 года. Это объясняется существовавшей при СССР социально-экономической системой. По сути, единственным работодателем во времена Советского Союза было само государства в лице его различных и многочисленных структур. Частных предприятий не было и даже знаменитые кооперативы, которые появились во времена перестройки, не обладали многими признаками обособленной коммерческой организации.

В этой связи для выплаты пенсии не было необходимости в каком-либо посреднике между пенсионером и государством, которые и обеспечивало материальное обеспечение гражданам пенсионного возраста напрямую из бюджета.

В период распада Союза ССР на фоне краха сложившейся социально-экономической системы и всеобщего кризиса, охватившего все сферы жизни общества и государства, последнее заявило о невозможности исполнения своих социальных обязательств. В этой связи был сформирован Пенсионный фонд России, наполнение которого не было непосредственного связано с бюджетом страны. Это произошло в 1990 году.

В период становления рыночных отношений, на протяжении 90-х годов прошлого века, Пенсионный фонд России испытывал постоянный дефицит средств, последствиями которого были периодические перебои с выплатами пенсий. Для его покрытия ПФР использовал практику привлечения заемных средств, в том числе и в коммерческих структурах. В последующие года ситуация стабилизировалась на фоне улучшения экономической обстановки в стране.

В 2002 была проведена крупная реформа системы пенсионного обеспечения, которая осуществила переход ее на страховые принципы.

В 2019 году Правительство РФ приняло решение о повышении возраста выхода на пенсию. Реформа будет проходить поэтапно и завершится в 2028 году.

Роль и назначение ПФР

Пенсионный фонд России является ведущей и крупнейшей организацией, входящей в сферу социального обеспечения РФ. ПФР играет ведущую роль в функционировании системы обязательного пенсионного страхования, за счет чего миллионы россиян получают выплаты, обеспечивающие их материальные потребности.

Кроме этого, назначением и задачами ПФР являются:

- обеспечение контроля поступления страховых взносов;

- аккумуляция денежных средств, поступающих в фонд;

- изыскания дополнительных источников поступления денег.

На данный момент задачи, стоящие перед ПФР, выполняются фондом в полном объеме.

Из каких средств формируется фонд

Основой современной пенсионной системы РФ является принцип солидарности поколений. Это означает, что денежные средства, которые выплачиваются ПФР в качестве материального обеспечения пенсионеров, поступают, преимущественно, за счет взносов ныне работающих граждан. Им же будет выплачиваться пенсия за счет взносов последующих поколений.

Данный принцип имеет определенные изъяны, к примеру, стремительное увеличение числа граждан пенсионного возраста относительно количества работающих, однако действенной альтернативы ему пока что нет.

Итак, основным источников средств, за счет которых формируется фонд, являются страховые взносы. В соответствии с законом их платят работодатели за своих сотрудников.

Какой-либо единой, фиксированной суммы страховых взносов в данном случае не предусмотрено, поскольку она зависит непосредственно от уровня заработной платы работников составляя 22% от нее.

Перечисленные средства конвертируются в ИПК, параметр которого влияет на возможность получения страховой пенсии в будущем, а также на ее размер.

Важно! Индивидуальные предприниматели, хоть и являются физическими лицами, однако обязаны перечислять взносы сами за себя за своих сотрудников (при наличии) в самостоятельном порядке.

За неисполнение обязанностей по уплате страховых взносов для организаций-работодателей предусмотрены штрафные санкции.

Кроме страховых взносов, которые и формируют подавляющая часть бюджета фонда, финансирование последнего происходит также из следующих источников:

- добровольные переводы граждан (в дополнение к обязательным взносам);

- перечисления из бюджета Российской Федерации.

Функции Пенсионного фонда

К основным функциям следует отнести:

- администрирование системы персонифицированного учета;

- выплата пенсий и пособий застрахованным гражданам;

- формирование бюджета фонда за счет сбора страховых взносов;

- установление права на материнский капитал, а также контроль расходования данных средств на целевые нужды;

- участие в программе государственного софинансирования пенсий. На данный момент действие ее приостановлено.

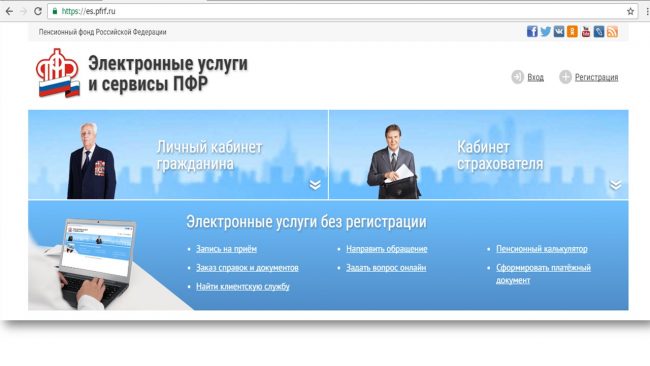

Личный кабинет на сайте ПФР

В целях обеспечения большей доступности предоставляемых фондом услуг на сайте ПФР присутствует возможность создания личного кабинета. Единственным условием для этого является наличие подтвержденной учетной записи на портале «Госуслуги», поскольку доступ к электронным сервисам ПФР осуществляется через ЕСИА.

Личный кабинет на сайте ПФР предоставляет следующие возможности:

- получение информации о состоянии лицевого счета;

- получение справок для предоставления по месту требования;

- подача заявления на выдачу пенсии или заявки на распоряжение средствами материнского капитала;

- возможность смены негосударственного пенсионного фонда.

Функционал личного кабинета на сайте ПФР расширяется с течением времени.

Негосударственные пенсионные фонды

Кроме ПФР, который является государственной структурой, существует достаточно большое количество частных пенсионных фондов. Их основной задачей является привлечение средств граждан и инвестирование их в различные экономически выгодные проекты, за счет чего клиенты НПФ получат доход, что значительно увеличит размер пенсии, часть которой будет выплачиваться этим фондом.

Стать клиентом негосударственного пенсионного фонда можно, заключив с последним соответствующий договор. В этом случае часть страховых взносов будет направляться на счета НПФ. Кроме этого, гражданин вправе в добровольном порядке перечислять денежные средства в выбранный фонд для формирования негосударственной, дополнительной пенсии.

Пенсионный фонд России является одной из крупнейших организаций в России, основной задачей которой является обеспечение бесперебойных выплат денежных средств пенсионерам. Кроме этого, ПФР осуществляет деятельность по администрированию страховых взносов, что и является основным источником его финансирования.

Полезное видео

Еще больше об истории Пенсионного фонда смотрите в видео:

Это специализированные финансовые посредники, которые на договорной основе аккумулируют средства юридических и физических лиц в целевые фонды, из которых осуществляют пенсионные выплаты гражданам после достижения определенного возраста.

Поскольку сроки выхода на пенсию известны, фонду легко спрогнозировать размеры пенсионных выплат во времени и соответственно разместить свободные средства в долгосрочные доходные активы. Ими могут быть корпоративные облигации, акции, государственные ценные бумаги, долгосрочные кредиты. Надежное и доходное размещение средств фонда является основанием его успешного функционирования. За счет дополнительных доходов они не только покрывают свои операционные затраты, но и выплачивают пенсии сверх суммы пенсионных взносов.

Пенсионные фонды бывают государственные и частные. Государственные фонды, как правило, создаются по инициативе центральных и местных органов власти. Вклады в них осуществляются путем начисления на заработную плату всех или определенных категорий работников, или же отчислений из соответствующих бюджетов. Поэтому и размещение средств этих фондов осуществляется преимущественно в государственные ценные бумаги.

Частные пенсионные фонды создаются, как правило, по инициативе определенных фирм, страховых компаний для выплат пенсий и помощи своим работникам. Средства их формируются за счет отчислений из заработной платы работников, отчислений из прибыли при его распределении, из доходов от размещения средств в активы. Частные фонды могут существовать как самостоятельные структуры, а могут управляться самими корпорациями, которые их создали, или по их поручению коммерческим банкам, трастовым или страховыми компаниями.

Ломбарды – финансовый посредник, который специализируется на выдаче ссуд населению под залог движимого имущества. Средства ломбардов формируются из взносов основателей, прибыли от его деятельности, выручки от реализации заложенного имущества. Они могут пользоваться также банковским кредитом. Отношения между ломбардами и заемщиками оформляется специальными документами (ломбардными квитанциями), которые имеют статус соглашения между сторонами, что дает основание отнести ломбард к группе договорных финансовых посредников.

Лизинговые компании – финансовые посредники, которые специализируются на приобретении предметов длительного использования (транспортных средств, оборудования, машин) и передача их в аренду фирмам-арендаторам для использования в производственной деятельности, которые понемногу выплачивают их стоимость на протяжении определенного срока (5-10 и больше лет). Оформляются лизинговые соглашения договорами аренды. Ресурсы лизинговых компаний формируются из собственного капитала и банковских ссуд. Особенностью лизингового посредничества является то, что в нем кредитование осуществляется в товарной форме и имеет долгосрочный характер, что очень удобно для заемщиков. В Украине лизинг развит слабо, однако имеет прекрасные перспективы в условиях экономического роста, особенно в сельском хозяйстве, малом и среднем бизнесе.

Факторинговые компании (факторы) – финансовые посредники, которые специализируются на покупке у фирм права на требования долга. Эти права существуют, как правило, в виде дебиторских счетов за поставленные товары, выполненные работы, предоставленных услуг. Выплаты по этим счетам при наступлении сроков получает факторинговая компания. Оформляется такая операция специальным договором между фактором и его клиентом, который продает свои требования.

Факторинг является сложной финансовой операцией, в которой объединяется элементы кредитования с посредническими услугами.

В Украине факторинговый бизнес начал активно развиваться в 1990-1992г.г. Сначала банки предоставляли факторинговые услуги, а потом было создано несколько факторинговых компаний. Однако с углублением платежного кризиса, этот бизнес стал чрезвычайно рисковым, и был свернут. В перспективе возможно его возрождение, но масштабы развития будут зависеть от состояния платежной дисциплины в экономике и от развития краткосрочного банковского кредита на платежные нужды клиента типа овердрафт.

Инвестиционные финансовые посредники. Инвестиционные фонды (банки, компании) – это финансовые посредники, которые специализируются в управлении свободными денежными средствами инвестиционного назначения. Они сначала аккумулируют денежные средства мелких частных инвесторов путем выпуска собственных ценных бумаг, а потом размещают их в акции других корпораций и в государственные ценные бумаги.

Инвестиционные фонды, аккумулируя большие объемы капиталов, способны обеспечить высокий уровень профессионального управления ими, надежную защиту от кредитных рисков и высокий уровень доходности по своим ценным бумагам – акциям, инвестиционным сертификатам.

Надежность инвестиционных фондов обеспечивается прежде всего высоким уровнем диверсификации активов. Законодательство отдельных стран даже ограничивает часть активов фондов, которые приходятся на одну компанию.

Доходы фондов формируются из дивидендов и процентов по ценным бумагам, которые есть в их портфелях и из курсовой разницы этих бумаг. Затраты фондов определяются выплатами доходов по собственным ценным бумагам и изменением их курсовых разниц.

Инвестиционные фонды бывают нескольких видов: открытого типа, закрытого типа, взаимные фонды денежного рынка. Акции фондов открытого типа их владельцы имеют право продать самому фонду, который обязан их выкупить. Акции фондов закрытого типа продаются только на вторичном рынке. Взаимные фонды открытого типа характерны тем, что владельцы их акций могут на определенные суммы выписывать чеки на счет фонда в банке. Поэтому эти акции одновременно «работают» как чековый и как высокодоходный депозит, что делает такие фонды очень привлекательными для инвесторов.

В развитых странах инвестиционные фонды являются могучими финансовыми структурами, которые заметно конкурируют с большими банками, страховыми компаниями. Развитие их непосредственно связано с развитием среднего класса в стране, с ростом его сбережений и инвестиционных возможностей. Именно через указанные фонды этот класс может удобно и выгодно реализовать свои инвестиционные возможности. В Украине подобные фонды не играют заметной роли на денежном рынке. Для их развития нет достаточных условий:

- нет того среднего класса, который формирует массового мелкого инвестора, готового отдать свои сбережения в управление инвестиционным фондам;

- сами инвестиционные фонды не имеют возможностей диверсификационно разместить мобилизованные капиталы в надежные и высокодоходные активы в связи с неразвитостью фондового рынка.

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Что нужно знать о пенсионном фонде

- Пенсионный фонд не орган государственной власти, но действует по указанию государства и отчитывается перед ним.

- У ПФР самостоятельный бюджет, который не входит ни в федеральный, ни в региональный, ни в местный бюджеты. Изымать из него деньги никто не может.

- Пенсионный фонд назначает и выплачивает пенсию строго в порядке, установленном законом. Сам ПФР ничего не определяет.

- Страховые взносы сейчас платят в налоговую, но часть отчетности за работников нужно сдавать в пенсионный фонд.

Если ПФР не государственный фонд и самостоятельная организация, почему тогда государство замораживает часть пенсий?!

тьфунатебя, государство не замораживает пенсии, оно замораживает поступления денежных средств на накопительные счета в пенсионном фонде. Вместо этого эти деньги направляют на текущие расходы, в том числе на выплату пенсий действующим пенсионерам.

Ник, сначала подумал, что «тьфунатебя» — это междометие, которое должно подчеркнуть глупость вопроса, и хотел возмутиться.

Но потом посмотрел на ник.

А где можно посмотреть, как ПФ инвестирует деньги и какую доходность получает?

Про ФСС расскажите, пожалуйста. Очень интересная статья

Вопрос. Если человек всю жизнь платит 22% в ПФР, но не доживает до пенсионного возраста, то куда деваются его накопления? Их просто присваивает себе государство?

Необходимость проведения пенсионной реформы в нашей стране обще признана. Нынешняя пенсионная система не удовлетворяет многих: пенсионеров - из-за явно низкого размера пенсий; работодателей - вследствие непомерно высоких страховых взносов в ПФ РФ; власть - по причине недовольства значительной части населения низким прожиточным уровнем пенсионеров; регионы - поскольку одни из них доноры, должны в существенной мере делится с другими, а последние считают, что выделяемые им дотации слишком малы;

1 шаг - Ликвидируется Пенсионный Фонд РФ(

125000 сотрудников, с ФОТ- 0000000000 руб. + ОС + м/ц).

1.1- Отменяется налог в ПФ РФ и в ФСС (упрощается налогообложение, з/п. – «белая»).

2 шаг - в Сберегательном Банке РФ или в казначействе РФ на каждого гражданина РФ открывается депозитный пенсионный вклад, начиная с рождения.

3 шаг - При приеме на работу работник оговаривает с работодателем в трудовом договоре процент отчислений на пенсионный вклад работника. Контроль за отчислениями работник осуществляет самостоятельно.

4 шаг - Бюджет Пенсионного Фонда пропорционально распределяется на депозитные счета граждан РФ.

5 шаг - Государство ежегодно индексирует пенсионные вклады с учетом инфляции.

6 шаг - Гражданин РФ при достижении пенсионного возраста начинает получать проценты с депозитного пенсионного вклада.

6.1 Гражданин РФ 1 раз в 3 года может оплатить санаторно-курортную путевку. В случаи смерти владельца вклада, независимо от возраста, пенсионный вклад переходит по наследству родственникам.

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Читайте также: