Можно ли взять ипотеку на пенсию ребенка инвалида

Опубликовано: 14.05.2024

Семьи, у которых родился ребенок-инвалид, особенно остро нуждаются в комфортных условиях проживания. Часто отвечающую всем критериям недвижимость приходится покупать в кредит. Ипотека для семей с детьми-инвалидами становится решением в непростой ситуации. Подобная помощь со стороны государства позволяет взять жилищный кредит на условиях сниженной процентной ставки. Однако, чтобы воспользоваться программой, потребуется ознакомиться с рядом нюансов и убедиться, что вы соответствуете требованиям банков.

Что такое ипотека для семей с государственной поддержкой

В 2020 году семьи с ребенком-инвалидом получили возможность приобретать жилье в ипотеку по сниженной ставке 6% (для жителей ДФО это 5%). Программа носит название государственной поддержки, и согласно ей, стать владельцами квартиры могут все семьи, у которых есть ребенок-инвалид. Главное, чтобы на момент обращения в банк ему еще не исполнилось 18 лет.

Льготная ипотека отличается следующими особенностями:

- Если детей несколько, но инвалидность диагностирована только у одного из них, годы рождения этих детей в учет не берутся.

- Дата рождения ребенка не может быть позднее 2022 года.

- Если же инвалидность установлена после наступления 2022 года, право на кредит сохраняется до конца 2027 года.

Заемщиком по договору может выступить отец или мать и не важно, какой вклад в реабилитацию ребенка-инвалида он сделал. Часто оформление ипотеки возможно на объект, который расположен строго в регионе расположения офисов кредитора. Следует быть готовым, что для одобрения кредита потребуется собрать обширный пакет справок, в том числе листы реабилитации и пр.

Постановление 1396 от 31.10.2019: суть и условия

В рамках господдержки часть процентов по кредиту покрывает государство, остаток уплачивает заемщик. Для участия в программе потребуется иметь порядка 20% от стоимости объекта в качестве первоначального взноса. Это могут быть как личные (накопленные) средства, так и деньги со счета материнского капитала.

В соответствии с постановлением Правительства № 1396, семьи с детьми-инвалидами вправе претендовать на ипотечные кредиты на особых условиях. Ставка по ним составит 6% и останется таковой на протяжении всего периода пользования деньгами. Если инвалид родится до 31 декабря 2022 года, период подачи заявки на ипотеку продлевается до 2027 года.

Важно помнить о ряде правил, вытекающих из Постановления 1396:

- Семья может принять участие в программе, даже если малыш всего один. Раньше взять льготную ипотеку с ребенком-инвалидом можно было только, если детей больше двух.

- Ребенок не может быть старше 18 лет. У него должна быть справка о присвоении ему статуса инвалида.

- Не допускается приобретение недвижимости на вторичном рынке.

Если семья с ребенком-инвалидом желает реализовать право на получение льготной ипотеки, кредит выдается только на жилье в новостройке. Также допускается покупка недвижимости на условиях договора долевого участия (на этапе возведения жилого дома). Также возможна покупка дома от застройщика с наделом земли при условии, что такая недвижимость пригодна для проживания. Покупка вторичного жилья разрешается только жителям Дальневосточного округа и только в сельской местности.

Какая ставка по льготному кредиту

В 2020 году ставка равна 6% годовых и действует она по всей территории РФ за исключением ДФО. Для этого региона она равна 5%, разница между фактической процентной ставкой компенсируется со стороны государства.

Предельная сумма кредита устанавливается региональными нормативными актами и может меняться. Например, жители Москвы и области могут получить не больше 12 миллионов рублей. В некоторых других городах порог равен 6 миллионов. Стоимость купленного объекта может быть и выше, но в таком случае разницу пара доплачивает из собственных средств.

В процессе оформления ипотеки дополнительными расходами выступает необходимость оформить полис страхования приобретаемого объекта. Эта обязанность прописана в 102-ФЗ от 16.07.2008 г. Получить дополнительные льготы в этом случае не получится, покупка полиса проводится исключительно на общих основаниях. Всегда есть вариант самостоятельного выбора аккредитованной банком страховой компании, ведь часто в процессе изучения доступных тарифов получится найти более выгодное и недорогое предложение.

Требования к участникам программы «Семейная ипотека»

Программа не обязывает банки выдавать кредиты на льготных условиях в убыток себе. Финансовые компании получают компенсацию упущенного дохода со стороны государства, но они все равно принимают решение об одобрении ипотеки, исходя из собственных критериев, а потому могут и отказать.

Перед оформлением заявки в 2020 году стоит внимательно ознакомиться с требованиями и оценить, отвечает ли им потенциальный заемщик. Если дохода родителей достаточно для погашения задолженности и нагрузка на бюджет невысокая, такую ипотеку одобрят.

У кого есть право претендовать на льготный кредит, согласно Постановлению от N 1396:

- У родителей и ребенка-инвалида есть гражданство РФ и прописка на ее территории.

- Заемщик официально трудоустроен и имеет официальный доход.

- Статус инвалида может быть по любому заболеванию. Как присвоенным с рождения, так и приобретенным.

- Основное условие – наличие документального подтверждения факта инвалидности.

- Установлены рамки относительно возраста заемщика родителя или попечителя – не меньше 21 года и не больше 75 лет на момент обращения.

Отдельно оговорим ситуацию, когда родитель (например, мать) ребенка-инвалида официально признается лицом, осуществляющим уход. По закону, работать и иметь другой заработок таким людям нельзя. В этом случае оформить ипотеку на себя может отец ребенка, даже если он живет в другом месте и не помогает этой семье.

При этом нужно понимать, что официальный супруг такой мамы оформить ипотечный заем на себя тоже не сможет, даже если у них есть второй общий ребенок и доход мужчины позволяет выплачивать кредит. Таковы условия постановления № 1396.

Какие документы могут потребоваться

Если семья рассчитывает на получение кредита на жилье с государственной поддержкой, им потребуется в первую очередь предоставить справку об инвалидности. Дополнительно нужен реабилитационный лист, а также справки, в которых подробно описаны причины присвоения статуса инвалида. Все они проходят тщательную проверку со стороны контролирующих органов.

Обязательно нужны паспорта родителей и их СНИЛС, свидетельство о рождении малыша. Свидетельство о заключении или расторжении брака служит доказательством семейного положения заемщика. Также необходима выписка из домовой книги и документы, показывающие, что семья нуждается в улучшении условий проживания. Условия разных региональных программ относительно этого вопроса не меняются, социальная ипотека везде оформляется одинаково. Требования к заемщику могут незначительно меняться.

Помимо описанных выше справок человек заполняет анкету по форме банка. Финансовая организация оставляет за собой право требовать предоставления и других справок, например, сведения о трудовой занятости и размере заработной платы, выписку из банковского счета и пр.

Особенности рефинансирования ипотеки по программе

Согласно Постановлению Правительства № 1396, допускается не только оформление нового кредита на недвижимость на условиях сниженной процентной ставки. Семьи, у которых уже есть ранее оформленная ипотека и родившийся инвалидом ребенок (а также получивший группу впоследствии), вправе подать заявку на рефинансирование текущего договора.

Для этого нужно обратиться в банк, где обсудить условия снижения процентной ставки до 6%. Следует быть готовым предоставить все необходимые справки и доказательства факта установленной инвалидности. Когда именно родился ребенок-инвалид – не имеет значения. Главное – чтобы на момент заявки ему было не более 18 лет.

Помните, что рефинансирование ипотеки – право банка, но не обязанность. Если заемщик не отвечает установленным критериям, финансовое учреждение вправе отказать. Например, если доход человека недостаточный. Решением станет обращение в другой банк.

Другие жилищные субсидии для семей с детьми-инвалидами

Семьи с детьми-инвалидами вправе принять участие и в других программах социальной поддержки от государства. Среди них покупка жилья по программе «Молодая семья», получение субсидии на жилье, скидка в размере 50% на оплату коммунальных услуг, а также сниженная цена на покупку твердого топлива для проживающих в частных домах.

Получение льготы на ипотечный кредит – самый доступный из всех форматов помощи. Заявку родители могут оформить в банке, предварительно отправив заявление в уполномоченные органы. Процедура включает несколько шагов:

- подготовка справок и документов;

- передача на рассмотрение и проверку на достоверность;

- подготовка оснований для получения ипотеки на условиях субсидирования;

- принятие решения и подписание кредитного договора на лояльных условиях.

В среднем заявка оценивается на протяжении 3−5 дней, в отдельных случаях продолжительность проверки может быть увеличена. Если ответ положительный, только от оперативных действий заемщика (поиск жилья, отвечающего всем критериям) зависит, как быстро получится подписать кредитный договор.

Заключение

Обращаясь за льготной ипотекой, нужно помнить, что право ребенка-инвалида на бесплатное жилье от государства в этом случае отменяется. Его просто исключают из очереди. С другой стороны, подобное ожидание часто затягивается на десятилетия, тогда как ипотека позволяет приобрести квадратные метры на выгодных условиях прямо сейчас.

Право принять участие в подобной программе есть не только у родителей инвалида, состоящих в официальном браке. Даже отец или мать одиночка может заполнить документы и подать заявку.

При этом нужно помнить, что одобрение ипотеки таким семьям – это не обязанность банков, поэтому в кредите может быть отказано, если заявитель не соответствует внутренним требованиям кредитора.

Рождение ребенка-инвалида связано с огромными трудностями. Первоочередной задачей становится обеспечение малыша достойными условиями проживания. Правительство России разработало специальную программу, позволяющую родителям ребенка-инвалида получить ипотечный займ на льготных условиях. Важно разобраться в особенностях льготной ипотеки семье с ребенком-инвалидом, правилах оформления кредита и прочих нюансах.

Можно ли оформить льготную ипотеку для семей с детьми инвалидами?

По государственной программе, прописанной в постановлении Правительства №1711 от 30 декабря 2017 г., семьи, в которых воспитывается инвалид, имеют право на получение ипотеки со сниженной процентной ставкой. Но воспользоваться таким предложением могут только родители, родившие малыша до 31.12.2022 года. Если до этого момента ребенок здоров, а позднее ему присвоят статус «инвалид», то получить субсидию разрешат до 31.12.2027г.

Ранее подобная программа действовала только для родителей с двумя и более детьми. Теперь же, достаточно иметь одного ребенка-инвалида, чтобы семье оформить льготный кредит на недвижимость.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Банки выдают кредиты семьям с детьми-инвалидами по низкой процентной ставке. А все недополученные доходы финансовым компаниям компенсирует государство.

Законодательная база

Основным документом, регламентирующим работу льготной ипотеки для семей с детьми инвалидами 1, 2, и 3 группы инвалидности, является постановление Правительства РФ №1711 от 30 декабря 2017 г. с внесенными в него постановлением №339 от 28.03.2019 г. поправками. В документах прописываются правила предоставления субсидий гражданам, а также порядок перечисления компенсаций кредитным компаниям. 31.10.2019 г. правительством был внесен ряд дополнительных корректировок в схему льготного кредитования Постановлением №1396.

Право ребенка-инвалида на достойные жилищные условия подтверждаются также 181-ФЗ от 24.11.1995 г. В нем прописана возможность участия члена семьи с ограниченными возможностями в региональных и федеральных программах по улучшению качества жизни.

Условия предоставления ипотеки для родителей, ухаживающих за ребенком-инвалидом

Согласно пункту 9 Постановления № 1711 граждане, имеющие ребенка-инвалида, вправе оформить ипотечный займ по ставке 6% годовых. Для семей, проживающих на Дальнем Востоке, приобретающих жилье на территории этого региона, ставка снижается до 5%.

Льготная ипотека для семей с детьми-инвалидами применима к покупке любой недвижимости, пригодной для постоянного проживания ребенка: квартиры, дома с наделом земли. Но объект должен приобретаться исключительно на рынке новостроек. Покупка вторички по такой программе невозможна. Разрешено также провести рефинансирование уже имеющейся ипотеки даже если ранее семья уже обращалась за пересчетом ставки на основании рождения очередного ребенка. Такие правила прописываются в пункте 1 постановления №1711.

Предельная сумма кредита по льготным условиям для семей с детьми-инвалидами устанавливается отдельными региональными нормативными актами. К примеру, для жителей Московской и Ленинградской областей она не может превосходить отметку в 12 миллионов рублей. В остальных городах России максимальный порог находится на уровне 6 миллионов рублей. Стоимость приобретаемого жилья может оказаться больше, но разницу семье придется выплачивать за счет собственных накоплений.

От родителей потребуется внесение первоначального взноса по ипотечному кредиту. Его минимальная сумма – 20% от стоимости жилплощади.

Как работает программа льготной ипотеки для семей с детьми-инвалидами?

Программа льготной ипотеки для семей с детьми-инвалидами по большому счету касается банков. Она дает финансовым компаниям право на компенсацию упущенных доходов, но не обязывает их выдавать кредиты всем семьям, имеющим детей-инвалидов. То есть банк будет оценивать заявку на ипотеку по своим внутренним правилам и вполне может отказать.

Поэтому за получением кредита нужно обращаться именно в финансовую организацию. Лучше заранее изучить ее требования и поинтересоваться, принимает ли компания участие в программе субсидирования. Если дохода родителей будет достаточно для возврата долга, то ипотеку одобрят.

Так же дела обстоят и с рефинансированием уже имеющегося кредита. Гражданин может пойти в банк, где открыта ипотека, и попросить изменить процентную ставку на льготную для семей с детьми-инвалидами 1, 2 и 3 группы инвалидности. Если кредитная компания откажет, допустимо подать заявление в другой банк и попросить перевести в него долг с одновременным снижением ставки.

Список требований к заемщикам, претендующим на льготную ипотеку

Согласно политике большинства банков, получить льготную ипотеку для семей с детьми-инвалидами на максимально выгодных условиях смогут только ячейки общества, удовлетворяющие следующим требованиям:

- Родители и ребенок должны иметь российское гражданство.

- Заболевание значения не имеет. Главное, чтобы у ребенка имелись документы, подтверждающие присвоение ему статуса инвалида 1, 2 или 3 группы инвалидности.

- Жилье, имеющееся в собственности у родителей, не должно отвечать установленным законодательно нормам или вовсе отсутствовать.

- На получение ипотеки имеют возможность претендовать только люди в возрасте от 21 до 75 лет. Возрастные ограничения могут незначительно изменяться в зависимости от внутренней политики конкретного банка.

- Наличие у родителей положительной кредитной истории.

- Супруги имеют высокий доход и стабильную работу. Стаж не последнем месте превышает отметку в 6 месяцев.

Финансовые компании на свое усмотрение могут выдвигать к заемщикам и иные требования. К примеру, они нередко просят привлечь поручителя или созаемщика к заключению договора.

Какие жилищные условия должны быть у семьи, претендующей на льготную ипотеку?

Согласно статье 17 181 ФЗ дети-инвалиды, нуждающиеся в улучшении жилищных условий, могут рассчитывать на помощь государства. Чтобы семья имела право на оформление льготного ипотечного займа ее жилье, в соответствии с нормами статьи 51 Жилищного Кодекса, должно соответствовать минимум одной из следующих характеристик:

- Площадь квартиры меньше установленных региональным правительством норм. На территории Московской области для семьи из 3-х и больше членов этот показатель составляет 18 квадратные метров на человека.

- Дом, где размещается имущество супругов, не отвечает санитарным требованиям, находится в аварийном состоянии.

- Семья проживает вместе с человеком, страдающим от общественно опасного заболевания, например, туберкулеза.

- Ребенок и родители живут в коммунальной квартире.

Любое из этих условий придется подтвердить документально. Только в этом случае семья имеет право на получение субсидий на ипотеку для семей с детьми-инвалидами от государства.

Где встать на учет, для получения госсубсидии по ипотеке для семей с детьми-инвалидами?

Чтобы прийти в банк с просьбой о льготном кредитовании семья с детьми-инвалидами должна иметь документы, удостоверяющие согласие государства на субсидирование ипотеки. Получат такие бумаги только те, кто занял место в очереди на улучшение условий проживания. Это право подтверждается 181-ФЗ от 24.11.1995 г., а также статьей 57 Жилищного Кодекса.

Встать в очередь для оформления льготной ипотеки для семей с детьми-инвалидами можно, обратившись в ведомство социальной защиты, расположенное по месту регистрации. Специалисты проконсультируют по всем вопросам и дадут необходимые рекомендации.

Пред тем, как принять решение о том, нуждается ли семья в помощи, государственные органы проводят проверку материального благополучия родителей и жилищных условий. Потребуется также предоставить бумаги: выписка из ЕГРН на имеющуюся недвижимость, справка о количестве членов семьи, документы, удостоверяющие инвалидность 1, 2 или 3 группы, свидетельство о браке.

Перечень документов, требующихся для получения льготной ипотеки

Перед походом в банк за льготной ипотекой, придется собрать внушительный пакет документов. В него включаются:

- Паспорта и СНИЛС родителей, свидетельство о рождении ребенка.

- Бумаги, подтверждающие установление статуса инвалида 1, 2 или 3 группы.

- Свидетельство о заключении или расторжении брака.

- Справка, подтверждающая согласие государственных органов на предоставление субсидий.

- Бумаги, удостоверяющие уровень дохода родителей и их стаж.

- Брачный договор при его наличии.

К документам также прикладывается анкета заемщика и заявление на предоставление льготной ипотеки для семей с детьми-инвалидами. Финансовая организация может затребовать и дополнительные бумаги, к примеру, выписку из банковского счета, копии трудовых книжек и прочие.

Оформление ипотеки для семьи, имеющей ребенка-инвалида 1 или 2 группы

Для получения льгот при оформлении ипотеки семье с малышом-инвалидом придется пройти следующие шаги:

- Зарегистрироваться в государственном реестре инвалидов по нормам 181-ФЗ. Для этого обращаются в Пенсионный Фонд. Если ребенок уже получает пособие, значит этот этап пройден и можно переходить к следующему.

- Обратиться в ведомство социальной защиты с просьбой о постановке на учет в качестве семьи, нуждающейся в улучшении жилищных условий. Перед этим нужно собрать пакет документов.

- Получить из органов соцзащиты справку, подтверждающую согласие государства на предоставление субсидий по ипотеке.

- Подготовить документы для подачи заявки на кредит.

- Передать бумаги в выбранный банк вместе с заявлением и анкетой.

- Дождаться решения финансовой компании.

В случае позитивного ответа заемщикам нужно будет выбрать подходящую квартиру, исходя из собственных нужд и максимально одобренной суммы кредита. Придется также подготовить денежные средства, которые вносятся в качестве изначального платежа по займу. Далее переходят к непосредственному заключению контракта с кредитором. Иногда может понадобиться привлечение поручителя. Придется дополнительно собирать документы, удостоверяющие его платежеспособность.

Оформление ипотеки с ребенком-инвалидом 3 группы

В условиях реализации программы субсидирования семей нет разделения по группам инвалидности. Заболевание и срок, на который ребенку присвоен статус, значения не имеют. А потому порядок оформления льготной ипотеки для семей с детьми-инвалидами ничем не будет различаться.

Важен и тот факт, что инвалидность может быть временной. Если в период выплаты кредита она будет снята, на процентную ставку это никак не повлияет. Этот факт фиксируется в кредитном договоре. Родители не обязаны предоставлять в банк документы, подтверждающие продление статуса инвалидности.

Стоимость оформления льготной ипотеки

При выдаче ипотеки семье государство предоставляет льготы. Но это не лишает необходимости накопить достаточно денежных средств.

Изначально деньги понадобятся на покрытие первоначального взноса. Его размер начинается от 20% стоимости квартиры. Банки могут запросить и большую сумму. Найти кредит, не требующий стартового взноса, практически невозможно.

При оформлении льготной ипотеки для семей с детьми-инвалидами придется также отложить средства на уплату страховки и дополнительных комиссий. В некоторых банках берут плату даже за рассмотрение кредитной заявки. Заплатить придется и за регистрацию приобретаемой недвижимости. Поэтому на дополнительные расходы специалисты рекомендуют всегда иметь в запасе 45 – 50 тысяч рублей.

Страхование

При оформлении ипотеки обязательным становится страхование приобретаемого имущества. Такая норма установлена 102-ФЗ от 16.07.2008 г. На полис у семей с детьми-инвалидами никаких льгот не будет, а потому покупать его придется на общих основаниях. Сделать это можно непосредственно через менеджера банка. Но чаще стоимость услуги в этом случае оказывается выше, чем при самостоятельном походе в страховую компанию. Поэтому стоит заранее изучить все тарифы и предложения фирм.

Нередко банки заставляют клиентов оформлять страхование жизни и здоровья заемщика. По нормам статьи 31 102-ФЗ эта процедура не обязательная, но кредитор может принуждать заемщика к покупке такой услуги. Он убеждает клиента в том, что без полиса ипотеку не одобрят. Здесь важно подумать, что выгодней: искать другой банк или согласиться на страховку.

Приобретение полиса страхования жизни при ипотеке полезно и самому заемщику. Это дает гарантию, что в случае гибели человека или потери трудоспособности, долги не перейдут на ребенка-инвалида. Их будет выплачивать страховая компания.

Существует и третий вид – страхование титула. Оно защищает от перехода прав собственности на приобретаемую недвижимость к третьим лицам. Оформление такого полиса также становится для заемщика добровольной процедурой.

Сроки льготной ипотеки

Самым длительным этапом оформления льготной ипотеки становится постановка ребенка-инвалида на учет, в качестве человека, нуждающегося в улучшении жилищных условий. Он затягивается на несколько месяцев. Родителям придется доказывать, что их жилье не соответствует нормам. Органы соцзащиты могут отказать в предоставлении льгот, тогда придется доказывать право в суде. Людям, не стоящим в очереди, отказывают в ипотеке на особых условиях, так как государство не подтвердит банку свою готовность компенсировать ему недополученные доходы.

Сроки оценки заявок на ипотеку для семей с детьми-инвалидами зависят от политики банка. Чаще они колеблются от 3-х до 5-и дней. Некоторые организации выносят решение в течение суток. В случае положительного ответа все будет зависеть от самого заемщика, как быстро он найдет подходящее жилье и предоставит на него документы.

Банки дают ипотечные займы на разные сроки. К примеру, ВТБ или Сбербанк одобряют кредит максимум на 30 лет. Небольшие организации чаще перестраховываются и одобряют ипотеку на 15-25 лет.

Рефинансирование уже имеющейся ипотеки, под льготный ипотечный кредит для семей с детьми-инвалидами

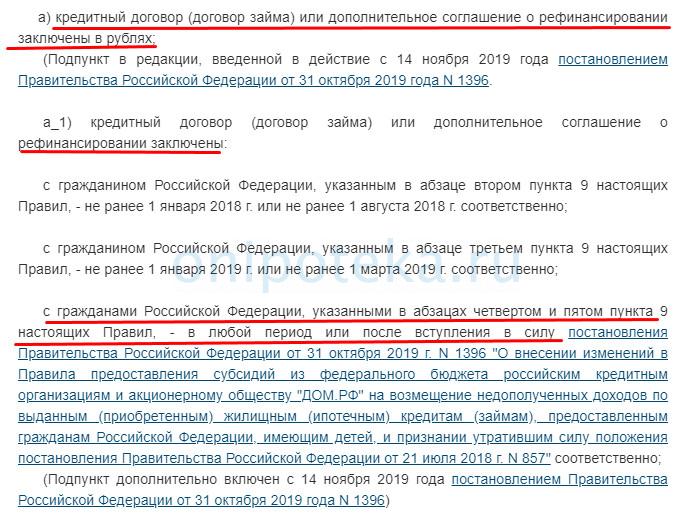

Постановление №1711 предусматривает возможность родителям с детьми-инвалидами 1, 2 или 3 группы инвалидности рефинансировать ранее полученную ипотеку под низкий процент. Это допускается при следующих условиях: кредитование производилось в рублях, на заемные средства была приобретена недвижимость в новостройке. Дата, когда была оформлена ипотека значения не имеет.

Чтобы оформить рефинансирование предпринимают следующие шаги:

- Готовят пакет документов. В него входят: анкета, паспорт, бумаги, удостоверяющие наличие у ребенка статуса инвалида, свидетельство о заключении брака, справка о доходах родителей, выписка из кредитного счета, подтверждающая отсутствие просрочек платежей и задолженности.

- Предают документы в банк. Рефинансировать кредит разрешено в учреждении, которое выдавало заем или в любом другом.

- Дожидаются одобрения заявки.

После останется только заключить с кредитором новый контракт ипотечного кредитования. Банк пересчитает оставшуюся сумму к выплате, а также размер ежемесячных платежей.

Что делать, если в льготной ипотеке отказали?

Ничто не мешает банкам отказать заявителю в ипотеке с субсидированием. Такое случается при низком уровне доходов родителей, негативной кредитной истории, несоответствии заемщиков требованиям кредитора. Из подобной ситуации есть два выхода:

- Постараться найти небольшой банк, заинтересованный в клиентах. Привлечь к договору созаемщиков или поручителей. Это даст финансовой организации дополнительные гарантии возврата долга, шанс на одобрение льготной ипотеки для семей с детьми-инвалидами вырастет.

- Пойти в органы территориальной власти и попросить предоставить жилье по контракту социального найма. Чаще положительный ответ получают семьи, проживающие в аварийных домах.

Если государственные органы не ставят ребенка в очередь на изменение условий жизни, это является прямым нарушением законодательства. Такое их решение можно обжаловать в суде.

Региональные особенности

Субсидия детям-инвалидам предусмотрена на федеральном уровне. В дополнение к этому в отдельных регионах действуют свои программы помощи. Правительство делает все, чтобы особенные дети проживали в хороших условиях.

Поэтому сбором бумаг на ипотеку, нужно пойти в органы местной власти. Специалисты расскажут обо всех способах получения субсидий. Они также помогут подготовить пакет документов для передачи в банк.

Некоторые регионы предоставляют своим жителям право на получение бесплатного участка земли, предназначенного для строительства дома. В таком случае ипотеку для семей с детьми-инвалидами можно оформить с целью возведения собственного жилища.

Нюансы

Решая получить льготную ипотеку, важно осознавать, что родители лишают ребенка права на бесплатное жилье от государства. Покупка квартиры автоматически снимает малыша с очереди. С другой стороны, ждать, пока государство предоставит квадратные метры можно десятки лет. Поэтому здесь нужно оценить свое место в очереди и то, как быстро она движется.

Получить ипотеку с государственной субсидией может не только семья, но и один из родителей, воспитывающий ребенка-инвалида в одиночку. При этом допускается привлекать созаемщиков, не являющихся родственниками.

Льготные условия по получению ипотечного займа – реальный шанс родителей, воспитывающих ребенка-инвалида, обзавестись хорошим жильем на выгодных условиях. Одновременно с этим программа стимулирует и возведение новых домов. Развитие строительной отрасти страны. Стать участников программы несложно, главное правильно подготовить все документы.

Согласно постановлению Правительства №1396 (скачать), льготная ипотека для семей с детьми инвалидами предоставляется на особых условиях. Данный документ опубликовали 6 ноября, но принят он был еще в конце октября. Субсидировать будут ставку по кредиту, приравняв ее к шести процентам, которые предлагают для молодых семей с двумя детьми. Однако ставка отличается в зависимости от региона проживания.

Воспользоваться ипотекой для семей с детьми инвалидами можно в течение следующих трех лет. Льготные проценты распространяются на весь период кредитования. Но если ребенок родился до окончания 2022 года, а диагноз инвалидность ему поставили позднее, то период подачи заявки на ссуду по сниженной ставке продляется до конца 2027 года. Существуют и другие условия субсидирования, о которых нужно знать.

Какие ставки предлагают льготникам

В начале прошлого года появилась специальная программа, позволяющая родителям минимум с двумя детьми получать ссуду на жильё под 6% годовых (Постановление от 30 декабря 2017 г. № 1711 (скачать)). Согласно постановлению Правительства №1396, процентная ставка по ипотеке с ребенком инвалидом приравнивается к данным 6%. Разницу между этой суммой и фактическими процентами банка покрывает государство.

Если же речь идет о жителях Дальнего Востока, то ставка уменьшается еще на процент. Родители с ребенком-инвалидом из этого региона, отвечающие требованиям программы, смогут приобрести недвижимость под 5% годовых. Но подобные льготы по ипотеке для детей инвалидов будут доступны для получения только три следующих года.

Какие требования предъявляют к участникам программы

- необходимо, чтобы ребенок и его родитель имели гражданство РФ;

- также нужна регистрация на территории страны и официальный доход;

- инвалидность может быть как приобретенной, так и врожденной;

- на момент подачи заявки на льготную ипотеку с ребенком инвалидом, сама инвалидность должна быть документально подтверждена;

- минимальный возраст родителей или попечителей 21 год, максимальный – 75 лет;

- заявители должны иметь положительную кредитную историю;

При соблюдении этих условий, ипотека родителям детей инвалидов станет доступной.

На каких условиях предоставляется льготный кредит

Помимо сниженной процентной ставки банки подготовили дополнительные условия оформления ссуды. К примеру, взять ипотеку с ребенком инвалидом можно на тот объект, что расположен в регионе нахождения финансовой организации. Кроме того:

- субсидия предоставляется не только на новые кредиты, но и на действующие ссуды;

- часть процентов оплачивает государство, а оставшаяся ставка платится заемщиком;

- взять ссуду можно под 6% годовых или под 5%, для жителей Дальнего Востока;

- ребенок с группой инвалидности должен родиться до 31.12.2022;

- инвалидность признали позднее – участие в программе можно принять в течение следующих пяти лет;

- первоначальный взнос составляет не менее 20% от стоимости недвижимости и оплачен за счет собственных накоплений или материнского капитала;

- кредит выплачивается аннуитетными (равными) платежами (возможное исключение — это первый и последний платеж).

Чтобы одобрили ипотеку семье с ребенком инвалидом под сниженный процент, требуется соблюдение условий. Все придется подтверждать соответствующими документами (справки, листы реабилитации, информация о прописке и прочее).

Получить ипотеку с ребенком инвалидом сможет один из родителей, но солидарным заемщиком может быть иное лицо (гражданин РФ). Созаемщик не обязан иметь родственных связей, но банки могут выставить дополнительные требования к нему. Ответственность, права и обязанности созаемщика по ипотеке.

Льготный процент будет действовать на протяжении всего срока кредитования. Но чтобы его получить, необходимо оформить страховку, где учтены риски:

Без данного полиса субсидирование ипотеки для семей с детьми инвалидами будет крайне сложно получить.

Помимо жилья в многоквартирном здании, допускается приобретение частного дома с земельным участком, но на первичном рынке (Изменения, внесенные Постановлением от 31 октября 2019 г. N 1396 , п. 1 (скачать)). Исключение — для жителей Дальнего Востока, им доступна покупка вторичного жилья у физ лица. Потребуется и первоначальный взнос, если вы оформляете ссуду впервые. Однако правила программы распространяются и на действующие кредиты. Чтобы кредит на льготных условиях одобрили, придется подтвердить доход. Но это правило не касается заемщиков, уже выплачивающих ипотеку и рассчитывающих на снижение ставки.

Можно ли рефинансировать кредит по новым правилам

По условиям программы ссуды выдаются только на недвижимость, приобретенную на первичном рынке. Доступно и рефинансирование ипотеки с ребенком инвалидом. Но в данном случае правила будут несколько иными (Изменения, внесенные Постановлением от 31 октября 2019 г. N 1396 , п. 7 (скачать)):

- Требования к жилплощади остаются неизменными, но ссуда на нее может быть оформлена ранее 2018.

- Возможно рефинансирование кредита даже в том случае, если заемщик уже изменял условия соглашения (к примеру, в целях снижения ставки).

Если квартира в ипотеке и ребенок инвалид, необходимо обратиться в банк за получением льготных условий. Подавать заявку на нужно до окончания 2022 года, пока действует программа. Но прежде потребуется собрать пакет документов, подтверждающих не только факт инвалидности, но и наличие прав на снижение ставки.

Иные субсидии для семей с детьми-инвалидами

Существует несколько программ субсидирования семей с детьми-инвалидами. К ним относятся:

- молодая семья, когда за счет государства вносится часть жилищной ссуды;

- оплата услуг ЖКХ, регулярные пенсии и бесплатное лечение;

- улучшение условий проживания и надбавки по выплатам;

- предоставление субсидий на жильё без очереди;

- 50% скидка на оплату коммунальных услуг;

- приобретение по сниженной цене твердого топлива для частного дома и т.д.

Подобные льготы, как и субсидии на ипотеку с ребенком инвалидом, предусмотрены федеральным законом №181-ФЗ, ст. 17 (скачать) с внесенными июле 2019 года правками.

Существуют также и региональные программы помощи. Они включают обеспечение жильём семей, где воспитывается ребенок и право на получение земли в собственность без очереди. При наличии тяжелых психических заболеваний предоставляется недвижимость по договору социального найма, компенсируются и расходы на аренду. А любое жилое помещение, выданное такой семье, должно быть оборудовано специальными приспособлениями, упрощающими жизнь ребенка.

Помимо требований к попечителям и ребенку, существуют ограничения, которым должно соответствовать текущее жильё (при наличии).

- Имеющихся квадратных метров недостаточно по региональным стандартам.

- Здание, где проживает семья, не соответствует санитарным нормам.

- Дом признан аварийным или жильё делится с посторонними людьми.

- Семья живет рядом с лицами, у которых найдены опасные болезни.

Но именно льготы на ипотеку родителям детей инвалидов позволяют существенно улучшить условия проживания. Оформляют такие субсидии родителями после отправки заявления в уполномоченные органы. Проводится процедура в несколько этапов:

- Подача обращения на предоставление льготы.

- Сбор и предоставление документов и справок.

- Подготовка оснований для субсидирования.

- Проверка заявления и достоверности бумаг.

- Принятие решения по обращению.

На последней стадии все зависит от вида помощи, на которую рассчитывает семья. Если речь об ипотеке матери с ребенком инвалидом, то результатом будет подписание кредитного соглашения на льготных условиях. Если заявитель просит предоставить участок для строительства, то его включают в соответствующие списки и оформляют бумаги. Поэтому важно указать цель субсидирования в обращении к компетентным органам.

В случае с погашением ипотеки с ребенком инвалидом, ссуда выдается законным опекунам или родителям. А значит, придется подтвердить родственную или другую связь с получателем льготы. Без этого нельзя рассчитывать на субсидии. Остальные правила получения озвученных выше компенсаций указаны в законе №181-ФЗ. Здесь же прописан порядок очередности предоставления льготных условий для детей с группой инвалидности.

Правительство РФ постоянно инициирует меры, направленные на поддержку семьи: выдает маткапитал, запускает ипотечные программы, финансирует пособия и дополнительные выплаты. В том числе, в 2019 году начала работать ипотека для семей с ребенком-инвалидом. Bankiros.ru разбирается, как получить такую помощь и есть ли в программе подводные камни.

Поиск ипотеки

В чем особенность программы

С 2018 года в России работает семейная ипотека. Суть программы — в сниженной ставке, которую банки предоставляют семьям с детьми. Разницу в недополученных процентах кредиторам компенсирует государство через механизм субсидирования. В итоге семья экономит на ипотечных выплатах, а ее кредитор получает компенсацию из госбюджета.

Раньше семейную ипотеку выдавали семьям с двумя и более детьми. Для детей-инвалидов послаблений не было — они участвовали в программе на общих основаниях. Но с 2019 года ввели изменения:

- Теперь семейную ипотеку может получить семья с одним ребенком, если он получил инвалидность;

- Насчет диагноза уточнений нет — у ребенка может быть подтверждена инвалидность на любом основании;

- По ипотеке действует только одно ограничение — ребенок должен родиться не позже 2022 года.

Если инвалидность присвоят после 2022 года, то подать заявку можно позже — вплоть до 2027 года.

Условия кредитования

Условия ипотеки для семей с детьми-инвалидами утвердило правительство в Постановлении №1396. В чем будет заключаться господдержка:

- Если семья подходит по условиям, ипотеку ей выдадут под 6% годовых;

- Ипотечный кредит оформляется на срок от трех до восьми лет;

- Нужно собрать первоначальный взнос — это порядка 20% от стоимости недвижимости;

- Ребенок не может быть старше 18 лет, а его статус должен подтверждаться медицинской справкой.

Кто может стать заемщиком

Теперь рассмотрим подробнее, у каких заемщиков есть шанс на одобрение заявки:

- Родители и ребенок должны быть гражданами РФ;

- Заболевание ребенка не имеет значения;

- Заемщиками могут стать люди в возрасте от 21 года до 75 лет;

- Жилье в собственности родителей должно не соответствовать нормам или отсутствовать;

- Заявку одобрят, если у заемщиков будет хорошая кредитная история, достаточный доход и постоянное место работы.

Отдельно стоит оговорить пункт о жилье. Чтобы претендовать на субсидированную ипотеку, семья должна нуждаться в улучшении жилищных условий. Так бывает, если:

- Площадь квартиры — меньше норм, утвержденных на региональном уровне;

- Дом, где живет семья, не отвечает санитарным нормам или находится в аварийном состоянии;

- Семья проживет с человеком, который страдает от социально значимого заболевания (например, вируса иммунодефицита);

- Родители и ребенок живут в коммунальной квартире.

Чтобы доказать, что вы нуждаетесь в улучшении жилищных условий, нужно до обращения в банк зарегистрироваться в госресстре.

На какие цели выдадут ипотеку

Изменения в условиях семейной ипотеки коснулись заемщиков — теперь ими могут стать родители детей-инвалидов. Но приобрести они могут те же виды недвижимости, что и остальные участники программы:

- Жилье на этапе долевого строительства (через договор ДДУ);

- Уже построенный дом с участком или квартира (приобретаются у застройщика);

- Жилплощадь, покупаемая у юрлица (кроме инвестиционных фондов).

Получается, что взять в ипотеку можно только новостройку. Это требование является общими для большинства российских регионов. Исключение — Дальний Восток, где можно оформить кредит на «вторичку», находящуюся в сельской местности.

Документы

Как и условия по ипотеке, окончательный перечень документов утверждает банк. Но обычно минимальный пакет таков:

- Основные документы: паспорт заемщика и его супруга(и) с отметкой о регистрации, договор о регистрации брака (при наличии), свидетельство о рождении ребенка;

- Документы, подтверждающие статус ребенка: справка об инвалидности, реабилитационный лист, др. медицинские справки о заболевании;

- Документы о жилищных условиях семьи: выписка из домовой книги и органов соцзащиты;

- Документы об уровне дохода и трудоустройстве: СНИЛС, справка 2-НДФЛ и выписка из трудовой книжки;

- Документы по приобретаемой недвижимости: договор ДДУ, договор купли-продажи.

Список увеличится, если оформлять ипотеку на особых условиях: например, в качестве первоначального взноса использовать материнский капитал.

Порядок оформления

Оформление льготной ипотеки похоже на оформление любого другого кредита, но с нюансом: нужно подтвердить нуждаемость в жилье и статус ребенка. Последовательность действий выглядит так:

- Обратиться в орган соцзащиты по месту прописки с заявлением, чтобы вашу семью поставили на учет в качестве нуждающийся в улучшении жилищных условий;

- Получить в отделе соцзащиты справку, подтверждающую согласие государства субсидировать вашу ипотеку;

- Найти квартиру или участок, которые будут оформляться в ипотеку;

- Выбрать банк (часто кредитные организации сотрудничают с застройщиками, поэтому искать жилье самому не придется):

- Подготовить все необходимые документы и подать заявку.

Срок рассмотрения заявки зависит от банка. Но большинство организаций указывает: итоговое решение по ипотеке семья получит через 3-7 дней после обращения.

Другая помощь семьям с детьми инвалидами

Выплаты. Основная помощь государства — материальная. Дети-инвалиды ежемесячно получают социальную пенсию и надбавки к ней. Сверх этого компенсацию получают взрослые, которые ухаживают за больным ребенком, — от 60% мин. размера оплаты труда.

Жилье. Инвалиды и семьи, имеющие детей-инвалидов, могут встать на учет по обеспечению бесплатным жильем. В приоритете — лица с тяжелыми заболеваниями, они получат квадратные метры в первую очередь. Еще семьям с детьми-инвалидам положена скидка не ниже 50% на оплату квартплаты и ЖКУ.

Труд. Взрослый, ухаживающий за ребенком-инвалидом, может взять четыре дополнительных выходных дня ежемесячно — их оплатит работодатель. Еще такой сотрудник вправе потребовать переход на неполный рабочий день или неделю (пока его ребенку-инвалиду не исполнилось 18 лет). Запрещается привлекать родителей, ухаживающих за больным ребенком, к сверхурочной работе, снижать им зп без веской причины. Матери детей-инвалидов могут работать по скользящему (гибкому) графику.

Транспорт. Право на бесплатный (льготный) проезд имеют дети-инвалиды, их родители, опекуны и даже соцработники. Это касается всех видов транспорта — городского и пригородного сообщения, за исключением такси.

Образование. Дети-инвалиды содержатся бесплатно во всех дошкольных и общеобразовательных учреждениях РФ. Им создают необходимые условия для реабилитации и обучения в школьных стенах. Если ребенок не может посещать школу, ему организуют обучение на дому или в медицинской организации. Когда ребенок становится студентом, ему положена социальная стипендия.

Лечение и отдых. Государство обеспечивает детей-инвалидов лекарствами и медицинскими изделиями, дает бесплатные путевки на санаторно-курортное лечение (оплачивается проезд и ребенка, и сопровождающего лица).

Кроме федеральных льгот помощь оказывают «на местах». Например, в Москве семьи с детьми-инвалидами бесплатно посещают музеи, выставки и парки, которые находятся в ведении мэрии. А если у родителей таких детей возникли материальные проблемы, можно обратиться в семейный центр или центр соцобслуживания. Вся необходимая информация есть на сайте мэра Москвы mos.ru. Подобные меры поддержки предусмотрены в каждом регионе РФ.

Вопросы по ипотеке для семей с ребенком-инвалидом

Условия ипотечных программ в РФ периодически расширяют и дополняют, что вызывает у потенциальных заемщиков затруднения. Чтобы разобраться, Bankiros.ru отвечает на самые популярные вопросы — их об ипотеке для семей с ребенком-инвалидом задают в сети чаще всего.

Есть ли особые условия для Дальнего Востока?

Ипотечные кредиты семьям с ребенком-инвалидом выдают в рамках семейной ипотеки — это большая льготная программа, финансируемая государством. В ней прописаны более выгодные условия для Дальнего Востока:, а именно

- Если семья проживает в ДФО и покупает там в ипотеку жилье, процентная ставка составит 5% годовых.

Причем сниженную ставку обещают всем возможным участникам программы — не только семьям с ребенком-инвалидом, но и семьям со здоровыми детьми (если их больше двух).

Можно ли в рамках программы рефинансировать кредит?

Да, кроме оформления нового кредита семьи с ребенком-инвалидом могут рефинансировать ипотеку. Порядок действий аналогичный: нужно подать заявку в банк, представить необходимые справки и ждать решение. Но помните, что рефинансирование — это право, а не обязанность банка. Если по ранее взятой ипотеке допускались просрочки, в перекредитовании вам могут отказать.

Если ребенку снимут инвалидность, изменится ли процентная ставка?

К счастью, болезнь — это не всегда приговор. Инвалидность ребенку могут снять еще до того, как будет выплачена ипотека. В этом случае процент останется прежним — в банк вообще не нужно заново представлять документы о болезни. Ставка по ипотеке устанавливается один раз — во время подачи заявки — и действует на протяжении всего срока выплат.

12

0

0

Действует для семей с детьми на покупку новостройки или вторичного жилья и на рефинансирование текущей ипотеки

Ставка на весь срок

Условия оформления ипотеки

Наличие второго и/или последующих детей, рождённых начиная с 01 января 2018 года

Или наличие ребенка с категорией «ребёнок-инвалид»

Дети имеют гражданство РФ

Трудовой стаж родителей не менее 4 месяцев при общем трудовом стаже не менее 1 года

Нужно собрать следующие документы

Стандартные ипотечные документы

Свидетельство о рождении ребёнка

Справка об установлении категории "ребёнок-инвалид" (если имеется инвалидность)

Калькулятор ипотеки

- 670 тыс.

- 28.1 млн

- 55.6 млн

- 300 тыс.

- 1.6 млн

- 3 млн

- 3 года

- 16 лет

- 30 лет

Не является публичной офертой.

Семейная ипотека может быть использована

На покупку новостройки или вторичного жилья

Ипотека за 3 шага

Онлайн, не выходя из дома

![]()

70% заявок одобряем за 1 день

![]()

За 1 визит в отделение

Полезно знать

Базовая ставка — от 4,69% годовых.

От 4,29% годовых — для граждан РФ следующих категорий:

хотя бы один из заёмщиков по кредиту имеет постоянную регистрацию на территории Дальневосточного федерального округа (ДФО)

приобретаемый объект недвижимости расположен на территории (ДФО)

кредит предоставляется гражданам РФ, у которых в период с 01.01.2019 по 31.12.2022 родился второй и/или последующий ребенок), имеющий гражданство РФ, либо имеется ребёнок, являющийся гражданином РФ, рождённый не позднее 31.12.2022г., которому установлена категория «ребёнок-инвалид»

Полные условия

Подача заявки и документов — онлайн.

Рассмотрение заявки — 1-3 дня.

Срок кредитования — от 3-х до 30 лет.

Первоначальный взнос — от 15%.

Сумма кредита — от 600 тыс. до 12 млн рублей для объектов, расположенных на территории г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области и до 6 000 000 рублей для объектов, расположенных в остальных субъектах РФ.

Кредит предоставляется гражданам РФ, у которых в период с 01.01.2018 по 31.12.2022 родился второй и/или последующий ребёнок), имеющий гражданство РФ, либо имеется ребенок, являющийся гражданином РФ, рождённый не позднее 31.12.2022г., которому установлена категория «ребёнок-инвалид».

Целевое использование

В случае приобретения строящегося жилья: на инвестирование строительства жилого помещения в соответствии с Федеральным законом от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»:

по договору участия в долевом строительстве, заключённому с застройщиком (юридическим лицом, за исключением управляющей компании инвестиционного фонда);

по договору уступки права требования по договору участия в долевом строительстве, заключённому с инвестором (юридическим лицом, за исключением управляющей компании инвестиционного фонда).

В случае приобретения готового жилья:

на приобретение жилых помещений (в т.ч. с земельным участком) по договору купли-продажи на первичном рынке у юридического лица (за исключением управляющей компании инвестиционного фонда), являющегося первым собственником жилого помещения после завершения его строительства;

на приобретение на вторичном рынке жилья у юридического или физического лица жилых помещений (в т.ч. с земельным участком), расположенных в сельских поселениях Дальневосточного федерального округа.

На рефинансирование кредитов, полученных на приобретение объектов согласно информации выше, или на рефинансирование таких кредитов.

Читайте также: