Можно ли сейчас вступить в программу софинансирования пенсии в этом году

Опубликовано: 11.05.2024

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Бесплатно по России

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

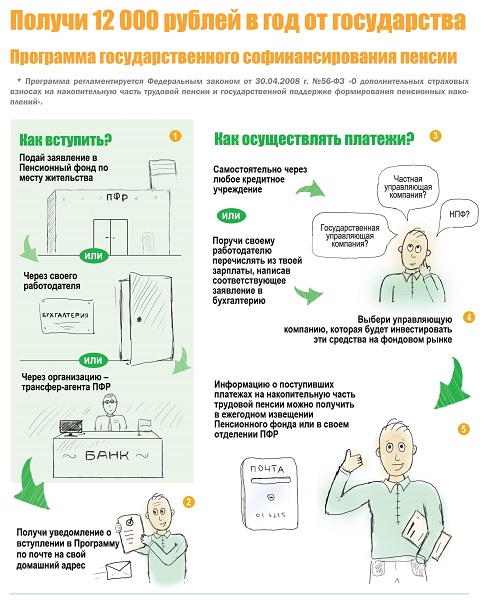

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

Программа, по которой доступно государственное софинансирование пенсии, начала работать еще в 2008 году. Смысл программы заключается в том, что будущий пенсионер делает взнос на счет своей будущей пенсии, а государство удваивает внесенную сумму. Особенность этой программы была в том, что вступление на нее закончилось в 2015 году. Сейчас попасть туда нельзя. Еще одна особенность – социальные перечисления не будут софинансироваться, только те средства, которые будет переводить гражданин.

Что представляет собой Программа софинансирования пенсии

Это уникальная программа от государства, в рамках которой можно увеличить свою пенсию за счет средств как самого человека, так и государство. 31 декабря 2014 года закончился прием участников.

Суть заключалась в том, что граждане сами платили дополнительные страховые взносы, которые попадали на накопительную часть их будущей пенсии. Такие отчисления могли делать также работодатели, они могут быть третьей стороной, которая увеличивает пенсию работника. И точно такие же суммы вносило на счет гражданина государство.

Взносы, которые приходили от людей, шли в инвестиционное управление по выбору либо к государственной управляющей компании, либо к частной УК, либо к НПФ. Все средства отражались на лицевом пенсионном счете.

Для некоторых лиц действуют особые условия софинансирования. Это для тех, кто достиг общего пенсионного возраста, но при этом не обратился ни за одной из частей пенсии. Для этих лиц софинансирование увеличивается в 4 раза в пределах 48 тысяч рублей в год. То есть, если гражданин переведет 12 тысяч рублей на накопительную часть, то с учетом государства у него пополнится пенсия на 60 тысяч рублей в год.

При этом правительство запретило участвовать в программе на таких условиях работающим пенсионерам.

ПФР напоминает, что для тех, кто вступил в программу сразу после принятия закона в 2009 году, в 2018 году закончился 10 летний период софинансирования. В первом полугодии 2019 года они смогли увидеть, какая сумма скопилась на их счетах в результате участия. Если гражданин начал вкладываться в свою будущую пенсию в 2014, то государство будет софинансировать его вплоть до 2024 года.

Софинансирование закончилось, но у всех участников осталось право переводить дополнительные страховые взносы на свою будущую пенсию.

Кроме того, все взносы каждый год передаются на инвестирование. Поэтому лица, которым до пенсии еще далеко, могут дополнительно увеличить свои вложения, если управляющая компания будет грамотно ими управлять.

Как стать участником

Вступить в эту программу можно было в любой момент до 31 декабря 2014 года, а чтобы ее «активировать», нужно было внести первый платеж до 31 января 2015 года. В течение года необходимо было перевести на счет своей пенсии не менее 2000 рублей, чтобы оставаться участником программы.

Для участия необходимо было не получать ни одного из видов пенсий. Если же ему назначили пенсию, то он может продолжить вносить свои средства, но государство вносить на его счет уже ничего не будет.

Например, если человек написал заявление о вступлении в программу в 2009 году, но первый взнос перевел в 2014 году, то государство начнет софинансировать его вложения в 2014 году и будет это делать в течение 10 лет.

На данный момент новых участников в программу не принимают. Вступить туда можно было только до 31 декабря 2014 года, а программа начинала действовать только при условии наличия первого перевода до 31 января 2015 года.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Можно ли выйти из программы

Какого-то определенного механизма по выходу из программы государственного софинансирования пенсии в 2020 году нет. Можно просто прекратить делать новые взносы, если перестали устраивать условия.

Можно ли получить деньги при выходе из программы

Стоит отметить, что вернуть деньги тоже не выйдет. Все, что было уже заплачено, начнут выплачивать, когда человек станет пенсионером и начнет получать назначенные пенсионные отчисления.

Как получить деньги по программе софинансирования

Накопления выплачиваются гражданам (или их правопреемникам) в момент, когда им будет назначена страховая пенсия. Можно выбрать один из трех способов получения средств:

- Единовременная выплата. В случае, если все скопленные средства будут составлять 5% и менее от общей суммы находящейся на счету пенсии (страховой и накпительной), то можно получить все средства одновременно.

- Срочная выплата. Гражданин может установить срок, в течение которого он будет получать выплаты (не менее 10 лет). И будет получать их ежемесячно.

- Накопительная пенсия. Средства просто прибавляются к накопительной части пенсии и будут выплачиваться гражданину в течение всей его жизни.

По новому закону делать в 2021 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию;

- не является судьей в отставке, получающим ежемесячное пожизненное содержание;

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

Отзывы о программе

Легче всего понять, что такое софинансирование пенсионных накоплений, если почитать отзывы реальных пользователей.

Часть людей отзывается негативно о программе. По разным причинам они оказались в убытке. Для одних категорий стало проблемой то, что государство отказалось от единовременной выплаты средств. Если изначально говорилось, что можно будет забрать свои средства по итогам программы. Потом условия изменились, стало возможным забрать деньги, если общая сумма будет менее 5% от общего накопленного. А в конце это стало невозможным для большинства вкладчиков.

У других граждан иная проблема. Чиновники посчитали сумму при расчете накопительной части пенсии, хотя изначально планировалось, что эти вложения не будут участвовать. И в результате люди получают свои вложения, но не видят их в общей сумме пенсии, она незначительна.

Для других все прошло хорошо. В результате они довольны происходящим, получают увеличенную пенсию. Но отношение к проекту подорвано, так как слишком часто меняется пенсионное законодательство.

21

При достижении пенсионного возраста граждане могут уволиться с работы и жить на выплаты от государства. Чтобы в будущем получать хорошую социальную поддержку, гражданам предоставляется возможность участвовать в программе накопительной пенсии. Помимо этого в 2008 году Правительство РФ выдвинуло идею о внедрении программы софинансирования пенсии для граждан. В соответствии с данной программой жители РФ могут самостоятельно вносить средства, а также получать дополнительную помощь от государства. Для понимания основных принципов действия представленной программы стоит ее подробнее изучить.

Программа софинансирования пенсии нововведения в 2021 году

В текущем году в программу не было внесено существенных изменений. В программе могут участвовать только те граждане, которые успели вступить в неё до 2015 года. При этом к участникам предъявляются следующие требования:

- Граждане должны были изъявить желание об участии до 31 декабря 2014 года;

- До конца 2015 года гражданин должен был внести первый добровольный взнос для подтверждения участия в программе.

Если гражданин выполнил оба условия, он может продолжать участвовать в программе софинансирования пенсии. Выход из неё осуществляется автоматически после достижения пенсионного возраста.

На момент участия в программе человек должен работать. Если гражданин уже получает пенсию, государство не будет удваивать сумму добровольных взносов.

Действие государственной программы

Получение помощи от государства при формировании будущей пенсии осуществляется на основании действующего законодательства. В соответствии с Федеральным законом № 56, принятым 30.04.2008, государство удваивает сумму добровольных взносов граждан.

При этом существует ряд требований, которые предъявляются к добровольным взносам:

- В течение года можно вносить любую сумму, однако для получения помощи она должна быть не менее 2000 рублей.

- Максимальный размер поддержки от государства не может превышать 12 тысяч рублей.

- Взнос осуществляется равными платежами в течение года. При желании можно внести необходимую сумму разовым платежом.

Расчет и перечисление взносов

Действующая программа была утверждена принятым Федеральным законом, в соответствии с которым осуществляется софинансирование со стороны государства. При этом ответственность за начисление средств была возложена на Пенсионный Фонд. Сотрудники ПФ РФ составляют отчёты по получаемым взносам от граждан, а также формируют заявки для внесения дополнительных средств в соответствии с установленными правилами и требованиями. В течение 10 рабочих дней все документы вместе с денежными средствами граждан направляются на региональный уровень, после чего поступают в управляющие компании.

Все средства работники вносят добровольно, сделать это можно одним из представленных ниже способов:

- Через отделение банка после составления специальной квитанции об оплате. При этом следует внимательно заполнять поля с указанием персональной информации.

- Можно вносить платежи через организацию, в которой работает сотрудник. Для этого достаточно составить заявление в бухгалтерии для начисления добровольного платежа. При этом можно установить фиксированную сумму или указать процент от заработной платы.

Заключение

Софинансирование пенсии от государства – возможность увеличения социальных выплат в будущем. Преимуществом софинансирования является возможность участников самостоятельно регулировать размер взносов, а также получать дополнительные начисления со стороны государства. Однако для успешного увеличения будущей пенсии следует внимательно изучить условия, в соответствии с которыми производится софинансирование.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Зайцева Юлия Последние изменения: апрель, 2021 31,616

С 2008 года граждане по своему желанию могли принять участие в программе «софинансирование пенсии». Государство удваивало взносы, перечисленные на накопительную пенсию. На сегодняшний день программа продолжает работать только для тех, кто успел подать заявление до 31 декабря 2014 года.

- Принцип действия программы софинансирования

- Как внести средства в рамках программы софинансирования?

- Перечисление дополнительных взносов работодателем

- Последние новости и изменения по программе софинансирования пенсии

- Как забрать деньги из ПФР по госпрограмме софинансирования?

- Как забрать накопления в НПФ?

- Как родные умершего получают накопления через ПФР по госпрограмме?

- Кто может вступить в программу финансирования пенсии

- Как попасть в госпрограмму софинансирования?

- Как выйти из госпрограммы финансирования пенсий?

- Какие пенсионные программы государство предлагает в будущем?

- Заключение

- участник ОПС создает накопительный счет в пенсионном фонде государства или в любом НПФ из предложенного списка, каждый год перечисляет на счет сумму от 2000 руб. и более, частями или полностью;

- государство ежегодно в 2 раза индексирует взнос в размере от 2000 до 12000 руб.;

- если гражданин отложил выход на пенсию, то вклад будет дофинансирован или увеличен в 4 раза;

- на сумму финансирования предоставляется 13% налоговый вычет от перечисленной суммы на уменьшение НДФЛ.

- самостоятельно через банковское отделение;

- удаленно через сайт Пенсионного фонда с формированием платежного документа;

- через организацию-работодателя.

- подготовить приказ или приложение к коллективному договору;

- посылать коллективное извещение в ПФР до 20 числа каждого квартала (когда в организации более 25 участников госпрограммы);

- представлять в форме реестра отчет о дополнительных взносах в накопительную часть.

- часть людей вышли на пенсию, и получают выплаты из накопительной части;

- из программы исключаются те, кто пропустил минимальный ежегодный взнос или не успел вовремя подать заявление (подтверждать участие необходимо ежегодно);

- с 2018 года вводится ограничение по срокам участия. Государство предлагает софинансирование только в течение 10 лет со дня включения гражданина в госпрограмму.

- ФЗ № 360 от 30.11.2011;

- ФЗ № 345 от 04.11.2014.

- единовременный возврат всей суммы;

- пожизненная выплата;

- разбивка накоплений на равные части, которые будут выплачены в течение установленного участником временного отрезка.

- оформляется страховое пенсионное обеспечение по возрасту (возврат взносов надо ожидать через 2 месяца после подачи запроса);

- участник программы досрочно вышел на пенсию.

- до назначения пенсионного пособия, до проведения его перерасчета с учетом добровольно внесенных денег;

- после подачи заявления на срочное пособие (оформляется всеми желающими, предусматривает выдачу остатка из накопительной части, при этом не учитывается материнский капитал, направленный на социальное пособие умершего);

- после назначения пенсии, если разовая сумма не была выдана.

- граждане, имеющие право на страховое пенсионное обеспечение;

- люди в возрасте от 55/60 лет, которые официально трудоустроены, но еще не получают социальных пособий и пенсии;

- нетрудоустроенные пенсионеры.

- Федеральный закон № 56 от 30.05.2008 г. «о дополнительных взносах в накопительную часть пенсии граждан РФ с поддержкой государства».

- Федеральный закон № 345 от 04.11.2014 г. «о внесении изменений в закон о программе софинансирования».

- Какая-либо пенсия (исключением является содержание отставника после службы при министерстве внутренних дел).

- Выплата без временных ограничений судьям.

- Государство вносит денежные средства на счет будущего пенсионера в том же размере, в котором сам гражданин делал взносы.

- И так увеличенные средства постоянно получают прибавку за счет договоренностей с НПФ, в котором и хранятся денежные средства.

- Получатель имеет возможность получить еще 13 % от вложенных в программу средств благодаря налоговому вычету.

- Если вкладчик не доживает до выхода на пенсию или же жизнь прерывается в момент когда на накопительном счету есть средства, то данные суммы передаются по наследству в общем порядке или по завещанию.

- Достижение пенсионного возраста — пожилые люди вправе выбрать период выплаты денежных средств по ПГС. Срок может быть составлять 18 лет или 10 лет (срочная выплата).

- С 1 июля 2012 года уже выплачиваются надбавки гражданам по ПГС, которые уже получают пенсионные отчисления и вносили деньги по программе.

- Через своего работодателя.

- Напрямую через ФНС.

- Копия паспорта заявителя.

- Свидетельство о присвоении индивидуального налогового номера.

- Заявление о желании получить налоговый вычет. Образец можно запросить в налоговой инстанции. Форма документа не является унифицированной и самым сложным в заполнении будет правильно указать номер филиала налоговиков и имя начальника.

- Декларация по форме 3-НДФЛ и 2-НДФЛ.

- Доказательства того, что налогоплательщик является участником программы софинансирования и справки о внесенных взносах за отчетный период.

- Реквизиты счета получателя, например, депозит в Сбербанк РФ.

- Пенсионный фонд РФ.

- МФЦ.

- Юридическая контора.

- ФСС.

- Негосударственный фонд, где формируются накопления.

- Достижения пенсионного возраста и официального выхода на заслуженный отдых.

- Получения инвалидности и переход в статус нетрудоспособности.

- Смерти (накопления может получить правопреемник).

- Срочно, т.е. все накопленные средства с учетом увеличений от государства и взносов, которые сформировал пенсионный фонд, будут выплачены минимум за десять лет после наступления оснований для выдачи средств.

- Бессрочно, денежные средства будут выдаваться ежемесячно до конца жизни пенсионера. При расчетах обычно берут двадцатилетний период для расчета размера ежемесячного платежа.

- Пенсию оформляют в Пенсионном фонде России, куда потребуется предоставить определенные бумаги, подтверждающие новый статус гражданина.

- Социальные выплаты по поводу приобретения ограничений по здоровью оформляют в фонде социальной защиты граждан.

- Если накопления формировались в одном из негосударственных фондов, то о выходе на заслуженный отдых его придется уведомить отдельно, предоставив документы-доказательства и заявление с просьбой начать выплату накопленных денег.

- Так, на то, чтобы начать отчисления пожизненного характера или же в периоде от 10 лет (срочных), организациям отводится всего десять дней.

- Разовые выплаты одобряются на протяжении месяца и только после этого могут быть зачислены на счет пенсионера.

- если им занимался Пенсионный фонд — то обращаться следует в местное отделение;

- если это негосударственный пенсионный фонд — то и оформлять единовременную выплату следует через него.

- Лица, зарегистрированные в системе обязательного пенсионного страхования (коротко ОПС).

- Для тех граждан, которые получают «черную» заработную плату.

- Люди, имеющие средний уровень оплаты труда.

- Дети и подростки с 14 лет и старше.

- Граждане 1966 года рождения и старше.

- Работающие пенсионеры, не оформившие пенсионные отчисления — данная категория может увеличивать вложенные средства в 4 раза. Например, при перечислении 12 тысяч рублей за год, государство обязано увеличить накопления на сумму 48 тысяч.

Принцип действия программы софинансирования

Целью госпрограммы являлось побуждение граждан к увеличению накопительной пенсионной части за счет собственных доходов. Софинансирование в первую очередь предназначалось для трудоустроенных участников ОПС, имеющих право на получение страховой пенсии по старости. Вторым обязательным субъектом финансирования стал Пенсионный Фонд. Работодатели могли участвовать в программе по собственному желанию.

Чтобы поощрить работающих людей более активно копить на пенсию, были реализованы следующие программные положения:

Право на распоряжение накоплениями передается ПФ или НПФ по заявлению участника. Пенсионный Фонд направляет средства в ГУК Внешэкономбанка. НПФ инвестирует в прибыльные проекты, ежегодно распределяя полученную прибыль между вкладчиками.

Работодатели могут пополнять накопительную часть пенсии сотрудника из собственных средств. В качестве стимула государство предусматривало для них налоговые льготы. Перечисленные взносы отражаются в качестве расходов, что уменьшает налогооблагаемую базу.

Если участник программы сделал в течение года взнос – 12000 руб., то государство зачисляло на накопительный счет 24000 руб. Больше вносить можно, но размер индексирования увеличен не будет. Минимальный взнос для удвоения накоплений – 2000 руб.

Как внести средства в рамках программы софинансирования?

Не смотря на то, что присоединиться к программе финансирования уже невозможно, если не подано заявление, пополнение пенсий в 2018 году продолжается.

Для подтверждения заявки участники должны были внести минимальный платеж до 31.01.2015 года.

Перевод дополнительных средств на накопительный пенсионный счет осуществляется одноразово или равными платежами в течение всего года. Минимальный размер добровольного взноса – 2000 руб., максимальный платеж ничем не ограничен.

Денежные средства перечисляются участником программы любым их трех способов:

О перечислении денежных средств необходимо сообщать в ПФ после произведения оплаты до 20-х чисел. Для этого надо передать банковские квитанции или другие платежные документы в отделение.

Для граждан, пришедших в программу до 31.01.2015, предложенный государством порядок перечисления, индексирования сбережений сохранится в течение 10 лет со дня подачи заявления и внесения первого платежа. Создание накопительных долей продолжится через ПФР или НПФ. На индексацию пенсионных сбережений не могут рассчитывать граждане, направившие заявления после 31 января 2015 года. Но они имеют право отчислять платежи для увеличения накопительной пенсии.

Перечисление дополнительных взносов работодателем

Для пополнения накопительной части через организацию-работодателя требуется написать заявление в свободной форме, указать сумму и варианты платежа. Отчисления через бухгалтерию могут производиться в фиксированной форме или как процент от заработной платы.

Работодатели должны перечислять взносы сотрудника, подавшего заявление, начиная с первых чисел следующего месяца. Если часть коллектива компании изъявит желание переводить средства на накопительные счета, то работодатель обязан выполнить следующие задачи:

Кроме того, участнику программы стоит знать, что работодатель обязан отдельными документами оформить финансирование за свой счет и выплаты из заработной платы сотрудника. В платежных документах должен быть указан номер, сумма и счет, на который переводятся деньги. Когда сотрудник увольняется, перевод дополнительных взносов прекращается автоматически, для этого не требуется писать отдельное заявление.

Последние новости и изменения по программе софинансирования пенсии

Правительство начало сворачивать госпрограмму финансирования пенсий после 2014 года. Первые кризисные явления, затормозившие рост экономики, проявились еще в 2013 году. После падения цен на энергоресурсы, обвала рубля, введения «крымских» санкций, экономика страны поддерживалась существующими резервами.

В 2014 году правительство стало изыскивать возможности для получения средств, что повлияло на многие социальные инициативы. В первую очередь решения об экономии коснулись системы софинансирования.

На сегодняшний день возможность удвоить пенсионные накопления используют те, кто успел подать заявление, но число участников ежегодно снижается. Количество таких граждан уменьшается по ряду причин:

Плательщики, подавшие заявления первыми в 2008 году, уже не имеют право на индексирование или удвоение в 2019. Остальные граждане вправе получать бонусы, если соблюдают условия программы. Кроме того, государство не удвоило пенсионные накопления тех, кто присоединился к программе в самом конце с 5 ноября до 31 декабря 2014 года.

В более выгодных условиях оказались трудоустроенные пенсионеры . Государство предложило увеличить их взносы в накопительную часть в 4 раза. Таким образом, ежегодный взнос 12000 руб. должен превратиться в накопительной части в 60000 руб.

С последними изменениями, внесенными в апрельский Закон от 2008 года о софинансировании пенсий, можно ознакомиться, изучив следующие нормативно-правовые акты:

В законодательство поступили изменения о правилах вступления в госпрограмму, сроках ее действия и особенностях отчетности. В 2021 году никаких серьезных нововведений не было. Участник вправе самостоятельно устанавливать размер взноса, способ перевода денег, управляющую организацию, вариант получения накоплений, выбирать направления для распоряжения счетом в случае его смерти. Законом введены ограничения по размеру и способу получения накоплений наследниками.

Как забрать деньги из ПФР по госпрограмме софинансирования?

Поскольку программа государственного удвоения пенсионных накоплений завершается, многие участники планируют получить свои взносы обратно. Для этого необходимо подать отдельное заявление в Пенсионный Фонд для оформления накопительного пособия по старости.

Инспекторы ПФР, как правило, предлагают подать запрос на три варианта получения пособия, чтобы потом выбрать один из них:

Самым востребованным считается последний вариант с разбивкой на несколько ближайших лет. Пожизненная выплата является невыгодной, так как в таком случае прибавка к пенсии составит не более 100 руб. в месяц.

Как забрать накопления в НПФ?

Граждане, переводившие накопления в НПФ, имеют право обратиться в него за получением пособия после выхода на пенсию. Заявление на перечисление сбережений подается в двух случаях:

Накопительную часть можно получить раньше установленного возраста, если гражданин имеет право на ранний выход на пенсию.

В заявлении надо указать способ получении денег: единовременный платеж, срочный или бессрочный вариант. Полная выплата или частичная переводится через 2 месяца. Платежи по бессрочному варианту растягиваются на 19 лет. При срочном варианте накопления выдаются за период не менее 10 лет. Единовременная выплата перечисляется один раз в 5 лет и может составлять до 5% от страховой части.

Если участник госпрограммы подавал заявление на срочную выплату сбережений, то в случае его смерти наследники могут рассчитывать на получение остатка денежных средств. Правопреемник определяется по завещанию. Если завещания нет, за пособием вправе обратиться близкий родственник.

Для получения накоплений наследник обращается в НПФ в течение 6 месяцев со дня смерти участника программы. Заявитель подтверждает документально родственные связи и факт смерти. Решение о перечислении средств НПФ принимает в течение 1 месяца, после 15-го числа производит выплату.

Как родные умершего получают накопления через ПФР по госпрограмме?

Сбережения умершего участника программы софинансирования могут забрать его правопреемники – это дети, супруги, внуки, родители, братья, сестры. Выплата накоплений производится после смерти гражданина в следующих случаях:

При этом накопления в течение 4 месяцев вправе забрать близкие родственники умершего. Данное право касается только родственников, которые проживали вместе с умершим гражданином или находились на его иждивении, независимо от места проживания. Если такие родственники или дети отсутствуют, сбережения поступают в наследственную часть.

Чтобы получить пенсионные сбережения умершего по программе софинансирования, правопреемники должны выполнить ряд шагов:

Кто может вступить в программу финансирования пенсии

Госпрограмма софинансирования накопительных пенсионных сбережений граждан остановлена. Сегодня удвоение сбережений происходит только на счетах людей, успевших подать заявление до 5 ноября 2014 года. Данная мера господдержки была оптимальным вариантом для граждан, рожденных до 1967 года, так как они не имели накопительной части пенсии. Для более молодых пенсионеров программа не выгодна.

Подать заявление на включение в госпрограмму софинансирования пенсионных накоплений могут:

Как попасть в госпрограмму софинансирования?

Чтобы стать участником самофинансирования пенсии необходимо:

Как выйти из госпрограммы финансирования пенсий?

Государством установлен 10-летний период поддержки участников программы по формированию накопительной части. Любой гражданин, подавший ранее заявление на софинансирование, вправе в течение 10 лет приостановить свое участие и при необходимости снова возобновить.

Какие пенсионные программы государство предлагает в будущем?

В рамках новых пенсионных реформ предлагается внедрение индивидуального пенсионного капитала. Считается, что данный вариант станет более удачной альтернативой для софинансирования пенсий. По новой программе граждане смогут самостоятельно накапливать пенсионное обеспечение. При этом должен подняться уровень гражданской ответственности. В результате, каждый будет получать столько, сколько накопил в течение жизни.

Эксперты отмечают, что пока не представляется возможным связать ИПК с корпоративными программами по созданию накопительной части, в которых участвуют миллионы россиян. Пенсионные отчисления данной категории граждан ежегодно составляют более 6 трлн. руб. Это связано с тем, что корпоративные программы имеют свои индивидуальные особенности.

Кроме того, чтобы заинтересоваться ИПК, многим придется отказаться от текущих нужд в пользу будущей пенсии. Средняя заработная плата по стране составляет около 30-36 тыс. руб. Более 70% работающих граждан получают намного меньше. Согласно анализу финансовых экспертов для создания долгосрочных накоплений в нынешних условиях требуется иметь доход не менее 60 тыс. руб. Следовательно, принять участие в ИПК смогут менее 30% граждан. Скорее всего, многие из них выберут депозиты, долгосрочные ценные бумаги и другие финансовые инструменты.

Для мотивации проекта ИПК государственные эксперты предлагают:

Согласно исследованиям без серьезных предложений и льгот в программе ИПК примут участие меньше 2% граждан. Пока не решено, будет ли проект добровольным. Согласно новой пенсионной программе каждый работник будет обязан перечислять в накопительную часть от 1 до 6% из заработной платы. Возможно, реформу проведут по «автоподписке», и работодателей обяжут перечислять средства. Если гражданин захочет выйти из ИПК, то напишет заявление.

Правительство пока не приняло решение о будущем варианте софинансирования пенсий, но планируемое нововведение, скорее всего, будут внедрять в середине 20-х годов. Согласно отзывам граждан, программа с удвоением пенсионных сбережений многих разочаровала.

Заключение

Система софинансирования позволила сформировать накопительную часть пенсии гражданам, рожденным после 1967 года. Для более молодых пенсионеров госпрограмма оказалась не выгодной. Граждане, успевшие вовремя подать заявление, увеличили свои сбережения в 2 и 4 раза. Но необходимо помнить, что софинансирование действует только в течение 10 лет, поэтому надо подтверждать согласие и вносить взносы.

Свежие новости относительно того, будет ли продолжено государственное софинансирование накопительных пенсий, говорят, что на момент наступления 2020 года действие поддержки приостановлено до момента внесения новых поправок в закон.

+7 (499) 110-56-12 (Москва)

+7 (812) 317-50-97 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

О том, как действовала программа, кто в ней участвовал и на что теперь можно претендовать лицам, внесшим взносы по проекту, сказано в данной статье.

Законодательство

Программа софинансирования регламентирована такими нормативами, как:

Программа государственного софинансирования пенсии

Программа по увеличению накопительных выплат в пенсию начала свою деятельность в 2008 году и закончила действие в 2020-м.

Участником программы может считаться гражданин, заключивший договор на участие в софинансировании и внесшей первый взнос не позднее 2020 года.

Размер взносов

Вносить средства в накопительную часть пенсии необходимо в диапазоне от двух до двенадцати тысяч рублей. Именно такие взносы будут подвергнуты удвоению за счет государства.

Выплаты можно осуществлять как раз в год, так и ежемесячно переводя деньги.

Сроки вступления и окончания

Программа по увеличению накоплений, в будущем получаемых в виде пенсии, начала действовать в далеком 2008 году, именно с этого периода и стало возможным подписать договор и вносить средства.

Первоначальный нормативный документ оговаривал, что сроки вступления станут недействительными при наступлении 2013 года, но внесенные поправки продлили указанные временные рамки и последним числом для подачи заявления о желании участвовать в софинансировании стало первое января 2020 года.

А первый свой взнос можно было внести до тридцатого января 2020 года. Период внесения первых денег в программу стал доступен и тем, кто подписал документы еще в период с 2008 по 2013 года.

Изменения

Поправки, расширившие временные диапазоны, также внесли и некоторые ограничения для желающих вступить программу.

После утверждения Федерального закона № 345 стало невозможным подписать договор о софинансировании, если уже заявителем получается:

Что же будет, если заявление о вступлении в программу в поддержку лиц, осуществляющих накопление пенсии, подано в первом периоде, т.е. с две тысячи восьмого до две тысячи тринадцатого года, и при этом заявитель являлся получателем выше перечисленных отчислений?

Для них введено ограничение по получению единовременных выплат накоплений, вместо того чтобы иметь возможность получать средства каждый год, им представиться шанс запрашивать разовые отчисления не чаше чем раз в пятилетку.

Выгоды участников

Положительных сторон в программе по поддержке вкладчиков в будущую пенсию довольно много, именно поэтому участниками стали более пятнадцати миллионов россиян.

Основными плюсами можно назвать следующее:

Как получить?

Что касается получения денежных средств по ПГС, то чаще всего используют почтовое отделение либо банк.

Единовременно снять средства накопительной части разрешено только при наличии суммы не более 5% по отношению к накопительной доле. В среднем — не больше 5 тысяч!

Получить денежные средства по софинансированию можно в следующих случаях:

Налогообложение и вычеты

Делая вклад в свое будущее можно претендовать и на налоговый вычет. Проще говоря, налоговые инстанции могут вернуть тринадцать процентов от вклада гражданина в накопительную часть пенсии, если сумма вложений была в пределах от двух до двенадцати тысяч рублей в год.

Оформление данного бонуса можно осуществить двумя способами:

О том, какие документы понадобятся для получения права на возврат можно узнать в бухгалтерии места занятости, на консультации с юристом, в МФЦ, на сайте Госуслуги, в отделении налоговой структуры.

В основной пакет бумаг, как правило, входят:

Участие работодателя

В софинансировании будущих пенсий своих сотрудников может участвовать и работодатель. Данное решение будет полностью добровольным.

Организация может перечислять на пенсионный накопительный счет некоторые суммы денег, которые также могут быть увеличены государством вдвое или в четверо.

В чем выгода для компании? Все просто, участвуя в программах по поддержке своих работников, фирма-работодатель может уменьшить базу для вычисления налогов на данные суммы.

Порядок уплаты дополнительных взносов

Формирование пенсии осуществляется благодаря нескольким составляющим и помимо того, что гражданин может участвовать в программе софинансирования накопительного компонента будущих отчислений.

Работодатель за своего работника обязан производить дополнительные взносы на накопительную часть и страховую пенсию в ПФР.

Правила выплат

Программа софинансирования предполагает формирование именно накопительной пенсии, которую можно получить по определенным правилам.

О том, как получить деньги пенсионерам, после наступления определенных обстоятельств можно узнать в таких структурах, как:

В перечисленных отделениях можно получить ответы и на другие вопросы, например, до какого года действует поддержка пенсионных накоплений или действует ли право наследования для тех или иных лиц, после смерти вкладчика.

Основным и главным является то, что выплачиваются накопленные средства гражданину только после:

Получать пенсию можно также выбрав способ:

Помимо перечисленных видов выплат можно запрашивать и разовые отчисления, но не чаще сроков, определенных законом и не более пяти процентов от накопленной базы.

Куда обращаться

Сроки обработки заявления

Структуры имеют ограничение по времени рассмотрения документов от россиян по вопросам начисления пенсии.

Кто имеет право на досрочный выход на пенсию при сокращении? Сколько составляет социальная пенсия в 2020 году? Узнайте здесь.

Плюсы

1. При достижении пенсионного возраста большинство россиян признают, что размер их пенсий небольшой и не позволяет жить как раньше. Программа софинансирования дает возможность увеличить размер будущей пенсии, получив инвестиционный доход от негосударственного пенсионного фонда или Управляющей компании. 2. Участники программы имеют право на получение социального налогового вычета на внесенные в качестве взносов деньги. Другими словами, гражданам будет возвращен ранее удержанный с них 13%-й подоходный налог. 3. Данная программа предусматривает возможность наследования. Если гражданин умер до достижения пенсионного возраста, деньги, внесенные в программу софинансирования, возвращаются правопреемникам в полном объеме. 4. Деятельность НПФ и Управляющих компаний контролируется государственными органами — регулярно проводятся строгие проверки и ревизии пенсионных счетов. Кроме того, взносы в негосударственных фондах застрахованы и даже в случае банкротства вкладчикам вернут деньги. 5. Необязательно осуществлять взносы в программу софинансирования пенсий строго каждый месяц. Например, вы можете внести 1000 рублей в начале года, а 11000 рублей в конце. 6. Разрешается вносить суммы менее 12000 рублей или не платить взносы в течение года.

Можно ли выйти из программы

Прекратить участие в программе можно в любой момент, подав соответствующее заявление.

С момента начала действия программы государство определило, что удваивать накопления граждан из федерального бюджета оно будет на протяжении десятилетия.

Это значит, что если россиянин в 2008 стал участником проекта и делал взносы, то его вклад будет увеличен, если же в течение 10-ти лет он прекращал участие, то на время приостановки, средства удваиваться не будут.

При желании гражданин может и вернутся в программу, если он уже ранее в ней участвовал.

Если возврат был осуществлен в 2020 году, то вносимые вклады за счет государства увеличиваться уже не будут.

Софинансирование пенсии для работающих пенсионеров

Государственная программа софинансирования для пенсионеров, которые продолжают работать, не оформляя пенсионное обеспечение, предполагает возможность вчетверо увеличить начисления. К примеру по данной системе за год были внесены 10 тыс. Соответственно они увеличиваются государством до 40 тыс.

С одной стороны такое предложение выглядит заманчиво. А с другой мало кто считает реальные цифры. Для примера стоит рассмотреть гражданина, который может рассчитывать на пенсию в 8 тыс. в месяц. В год она составит 96 тыс. Программа софинансирования предлагает отказаться пенсионеру от этих денег вообще, то есть не оформлять пенсионное обеспечение, и вносить исправно в течение 10 лет по 12 тыс. Которые будут приумножены государством и годовой доход в таком случае составит только 48 тыс. рублей.

То есть на практике привлекательность программы государственного софинансирования для работающих пенсионеров весьма сомнительна. Рекомендуется самостоятельно рассчитать выгоду исходя из реальных показателей, а не предлагаемых выгод.

Софинансирование пенсии — как получить деньги пенсионерам

Для многих граждан актуальным становится вопрос получения накопленных средств. Пенсионеры, которые только оформляются на страховое обеспечение по старости, или те, что уже являются получателями выплат могут подать соответствующее заявление в то учреждение, где хранятся накопление:

Отдельно необходимо разобраться в слухах, которые часто возникают вокруг того, что софинансирование пенсии отменят. Многие воспринимают данное положение как потерю всех вложений и возможности дальнейшего участия в данной программе. На практике речи об этом быть не может. Если и возникают подобные инициативы, то с тем, чтобы приостановить оформление новых участников. Все имеющиеся вклады при этом сохраняются.

Наследование вклада

Если пенсионер не доживает до пенсионного возраста или из-за внезапной кончины недополучил своих накоплений, то на них могут претендовать наследники.

При оформлении вклада можно сразу написать заявление с перечнем лиц, имеющим право в дальнейшем оформить на накопления наследство.

Указывать можно нескольких людей и определять даже доли в процентах, на которые можно будет претендовать.

Если заявление не было подано о возможных приемниках, то в наследство вступают близкие родственники.

Оформить унаследование можно в строго отведенные законом сроки.

Если время было упущено, то стать приемником можно обратившись в суд и доказав, что на просрочку были более чем веские основания.

В наследство могут быть переданы средства, которые еще не начали выплачиваться или же остались после начала выплат срочного порядка.

Примеры

Примеров действия программы софинансирования множество, разберем несколько из них.

Пример 1. Ильин Кирилл Матвеевич стал одним из первых участников программы и сделал свой первый взнос, в размере 4000 рублей в том же году. Государство поощрило его вступление, увеличив вклад в четверо. Почему не в 2, а в 4 раза? Все просто, Ильин К. М. на момент вступления программу уже был пенсионного возраста, но не получал никакой пенсии, по причине дальнейшего трудоустройства.

От чего зависит размер пенсии по потере кормильца? Кто получает социальную пенсию, а кто трудовую? Узнайте тут.

Какой размер пенсии по инвалидности 3 группы в 2020 году? Читайте далее.

Пример 2. Зинченко Галина Сергеевна стала участницей в 2013 году и ежегодно вносила в накопительный фонд по 12000 рублей. Каждый год государство увеличивало ее взносы, но в 2020 году гражданка внезапно скончалась, так и не дожив по пенсии. Ее отчисления, равные, на момент смерти составляли 48000 (личный вклад) + 48000 (увеличение от государства) = 96000 рублей перешли по наследству ее сыну, который сможет получить накопления после оформления всех документов о наследстве.

Участники

Принимать участие в ПГС могут:

Читайте также: