Как создать личный пенсионный капитал

Опубликовано: 04.05.2024

Сегодня многие люди понимают, что необходимо создавать личный пенсионный фонд — потому что в части нормального пенсионного обеспечения на государство рассчитывать нельзя. И поэтому разумный человек будет создавать собственный пенсионный капитал.

1. Как создать личный пенсионный фонд

Однажды, уже очень давно – я впервые увидел рисунок, о котором расскажу в этой статье. Он поразил меня – и я немедленно понял, насколько важно заботиться о своём финансовом будущем, и создавать личный капитал. Этот рисунок называется «Линия жизни», и шаг за шагом я изложу его в этой статье.

Включите моё видео — в нём я шаг за шагом выполняю и комментирую рисунок «Линия жизни»:

Рисунок «Линия жизни» символизирует финансовую жизнь человека – показывая, как меняются доходы человека в течение его жизни:

С точки зрения поступающих доходов жизнь человека можно разделить на три части – детство и юность, активный период, и пенсионное время. Когда мы растём и учимся, у нас нет доходов. Затем человек начинает работать, и у него появляется постоянный доход.

Допустим, человек начал свою карьеру в 22 года. Отразим этапы его финансовой жизни на рисунке:

Начав работать, человек получает опыт, повышает свой профессионализм, и занимает всё более и более высокие должности. Поэтому с течением времени его доход будет расти. Этот факт мы можем отразить на рисунке следующим образом:

А теперь задайте себе вопрос – что будет с доходами человека, когда он выходит на пенсию? Ответ однозначен – доходы человека резко упадут. И с течением времени доходы пенсионера будут падать и дальше из-за демографической ситуации, которую мы объективно имеем сейчас в нашей стране.

Вот как это будет выглядеть на рисунке:

И это резкое падение очень больно ударит по человеку. На рисунке выше пунктирной линией отмечен тот уровень жизни, которого человек достиг к завершению карьеры, став зрелым профессионалом. Он привык к определённой совокупности жизненных благ, набору товаров и услуг, которые позволяют вести ему комфортный уровень жизни.

И вдруг человек мгновенно теряет львиную долю своего дохода, который обеспечивал ему комфортный уровень жизни. И человеку, который привык к достатку — жить отныне придётся очень скудно.

Желаете ли вы, завершив свою карьеру – прийти к нищенскому существованию? Если нет – то необходимо заполнить тот финансовый вакуум, который немедленно возникнет, как только вы прекратите работать. Вам нужны сбережения к пенсионному возрасту, которые обеспечат привычный уровень жизни после завершения карьеры:

Но тогда возникает вопрос – когда, в какую пору жизни человек может создать этот капитал? Если в детстве доходов ещё нет, а в пенсионную пору их уже нет – единственная часть жизни, когда пенсионный капитал может быть создан – это активная часть жизни, когда человек работает и зарабатывает деньги.

Необходимый пенсионный капитал может быть создан регулярным, на протяжении десятков лет – сбережением части вашего текущего дохода:

Итак, если вы желаете прожить зрелую часть своей жизни продуктивно, ярко, в достатке – вам нужна программа регулярных сбережений, которая позволит за время вашей карьеры создать ваш личный пенсионный фонд. Созданный капитал обеспечит вам привычный уровень жизни, даст возможность отдыхать и путешествовать в свободное время.

Какого размера пенсионный капитал вам потребуется? Его легко рассчитать — включите мой рассказ об этом:

2. Пенсионное планирование и страхование жизни

Отлично, скажите вы, открыть план регулярных сбережений для создания пенсионного капитала — это хорошая идея. Однако, тогда есть и ещё одна проблема, над решением которой нужно подумать.

Только лишь регулярно инвестируя часть своего текущего дохода, мы можем создать свой пенсионный капитал. Однако в жизни возможны непредвиденные события, которые лишают человека дохода. Среди них – травмы, инвалидность, смертельные болезни и смерть.

Эти события человек не может контролировать – однако каждое из них может лишить человека дохода на долгое время, или даже навсегда. Взгляните на рисунок ниже:

Красные стрелки «бьют» по доходу человека, отбирая возможность работать и зарабатывать деньги. Как, лишённый дохода – будет оплачивать текущие расходы? На какие средства будет жить его семья? За счёт каких средств, не имя текущего дохода — он будет создавать свой пенсионный фонд?

Возможность потерять свой доход на долгий срок из-за неконтролируемых событий – это очень серьёзный риск для любого человека, любой семьи. И эту проблему люди уже веками успешно решают с помощью страхования жизни.

Полис возмещает человеку доход, который может быть утрачен из-за непредвиденных событий. И поэтому страхование жизни обеспечивает человека и его семью финансовой безопасностью.

Скачайте PDF-обзор «Личное финансовое планирование» —

чтобы грамотно инвестировать и создать личный капитал:

3. Два инструмента для создания пенсионного капитала

Итак, мы пришли к пониманию двух важных идей:

- Необходимо регулярно сберегать часть заработанного для создания пенсионного капитала, и

- Важно иметь защиту от несчастного случая, который может лишить человека его дохода.

И поэтому разумный подход при долгосрочном финансовом планировании собственной жизни предусматривает использование, сочетание одновременно двух финансовых инструментов: эффективного инвестиционного плана для создания личного пенсионного фонда, и хорошего контракта по страхованию жизни для защиты финансовых интересов свой семьи.

Посмотрите вдумчиво на финальный рисунок «Линия жизни»:

Перечислю основные выводы, которые можно сделать, глядя на этот рисунок.

- Не создав сбережений к выходу на пенсию – вы будете жить на крайне малую государственную пенсию. Фактически — проработав десятки лет, человек в отсутствии накоплений придёт к нищете;

- Капитал можно создать только за то время, когда вы работаете – путём регулярного инвестирования части текущего дохода. Этот капитал обеспечит вас пожизненной рентой для комфортной жизни в зрелые годы;

- Поскольку неконтролируемые события могут лишить человека дохода, то для собственной финансовой безопасности необходимо использовать страхование жизни;

- Нужный вам пенсионный капитал — это очень крупная сумма. Чтобы успеть его создать — начните накопления как можно раньше.

Пенсионное планирование – это важнейшая часть финансового планирования жизни. К этому нужно приступать в 30-35 лет. Потом будет много сложнее.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по личному финансовому планированию – пожалуйста, отправьте заявку на бесплатную онлайн-консультацию:

Как рассчитать пенсионный капитал

Персональное финансовое планирование — принцип табурета

Финансовые цели семьи для финансового планирования

3 проблемы — которые решает страхование жизни

«Клерк» Рубрика Управление финансами

Пока мы молоды, полны сил и здоровья, мы способны поддерживать свой уровень жизни на более-менее высоком уровне. Но так будет не всегда. Как обеспечить себе достойную старость? Об этом стоит задуматься как можно раньше и начать откладывать, копить, инвестировать уже сейчас.

Совместно с порталом Клерк.Ру мы провели опрос среди пользователей сайта с целью выяснить, задумываются ли люди о пенсионных накоплениях и что предпринимают для обеспечения себе достойного уровня жизни на заслуженном отдыхе.

Большая часть ответивших (25,9%) все еще надеется на государственную пенсию. Остальные участники опроса менее оптимистичны:

- 22.8% - вкладывают деньги в недвижимость,

- 16.6% - инвестируют в детей,

- 15.3% - перечисляют средства в негосударственные пенсионные фонды,

- 11.3% - накапливают деньги на банковском депозите.

Как не надо инвестировать?

Любимые многими инвестиции в квартиру для сдачи в аренду неэффективны — слишком низкая получается доходность с учетом всех рисков, связанных с недвижимостью: износ, технологические аварии, простой при смене жильцов, ну и самый главный риск, про который не стоит забывать – возможность лавинообразного снижения цен на недвижимость. Но даже и без оглядки на эти немаловажные факторы, рентная доходность жилья только 4-5% в рублях(по данным IRN.RU), ниже депозита в госбанке! Вложения в недвижимость, безусловно, дают чувство инвестирования "во что-то реальное", но по сути лишь отдаляют Вас от эффективного формирования пенсии!

Инвестировать выгодно и грамотно!

Выход в использовании инновационного инструмента — биржевых инвестиционных фондов (exchange traded funds, ETF).С помощью этого инструмента любой российский инвестор может вложиться в акции наиболее крупных и устойчивых компаний США, Германии, Великобритании, Японии, Австралии, Китая. Для получения стабильного процентного дохода через дивиденды есть ETF на еврооблигации крупнейших российских промышленных корпораций и банков. Для долгосрочной защиты от инфляции и девальвации есть ETF на золотые слитки, а для вложений с минимальным риском есть ETF на государственные облигации США с дополнительной рублевой премией. Анализ показывает, что для сбалансированного портфеля на основе этих продуктов доходность в 8% в валюте достижима при разумных рисках.

Почему мы рекомендуем именно этот инструмент? ETF просто использовать: он не требует от инвестора существенных вложений и получения каких-либо квалификаций, не предполагает, что инвестор должен бросить свою работу и посвятить себя изучению отчетности зарубежных или отечественных фирм. Все вложения в акции и облигации производятся через широкие индексы и гарантирует, что в каждый год вы в среднем получите доходность выше, чем 80-90% инвесторов, пытающихся обыграть рынок! Комиссии по ETF в разы меньше, чем по ПИФам и другим формам коллективных инвестиций, так что издержки на посредников точно не "съедят" ваш пенсионный фонд. Все вложения очень просто отслеживать и при необходимости от всех акций ETF так же просто избавиться, как от любой рыночной бумаги — достаточно просто дать указание брокеру продать бумаги — и личный пенсионный портфель, весь или частично, можно будет перевести в рубли или валюту. Никаких скидок, как в ПИФах, никаких штрафов за досрочное прекращение инвестирования. Вы останетесь полновластным хозяином своих средств. Для фондов ETF характерно жесткое европейское регулирование, максимальная прозрачность инвестирования и неограниченный "срок жизни" (что, естественно, отлично подходит для формирования пенсионного фонда).

На стороне индексного инвестирования не только Нобелевские лауреаты (такие как Ю.Фама) но и легендарный инвестор Уоррен Баффет. В своем письме супруге он советует "разложить" сумму наследства по индексным фондам, в частности, вложить в фонд краткосрочных облигаций США (аналог на российском рынке FXMM) и фонд широкого рынка акций (на российском рынке – FXUS).

Что нужно сделать для формирования личного пенсионного портфеля?

На втором шаге необходимо через постоянное поручение банку (его можно подать в отделении или через интернет-банк) начать накапливать деньги для инвестирования, отправляя деньги на брокерский счет. Рекомендуется отчислять не менее 10% от регулярных доходов, например зарплаты. На третьем,постоянно повторяемом шаге средства можно начать инвестировать в биржевые фонды. Если вам до планируемой пенсии больше, чем 20 лет, максимально вкладывайтесь в фонды акций, направляя в них до 90% вложений. Если до пенсии менее 20, но более 5 лет, попробуйте поддерживать примерно такой баланс: 60% в акциях зарубежных стран, 20% в еврооблигациях российских корпораций, по 10% — в облигациях казначейства США и золоте. Если до пенсии менее 5 лет, вам, скорее всего, подойдет консервативный портфель: примерно на 80% — еврооблигации, 10% — казначейских облигаций, остальные инвестиции — по вкусу. Попробуйте начать инвестировать каждую первую пятницу месяца, создайте себе "якорь", т.е. полезную привычку, которая позволит эффективно приумножать накопления.

Не откладывайте решение о начале формирования своего личного пенсионного фонда. Чем дольше вы ждете, тем меньше у вас остается времени, чтобы "сложные проценты" инвестиционного портфеля работали на вас. Начните инвестировать в ETF. Прямо сейчас.

Про одну из важнейших частей любой инвестиционной стратегии частного инвестора

Формирование пенсионного капитала — важнейшая часть любой инвестиционной стратегии. Молодые инвесторы не любят задумываться о пенсии, зато мечтают о финансовой независимости. Однако и рантье, и пенсионер живут за счёт пассивного дохода. Все отличия в его источниках и размере. Сегодня расскажем о том, как создать надёжный источник пассивного дохода — личный пенсионный капитал, который позволит обеспечить себе достойное будущее.

Расчёт необходимого капитала

Чтобы рассчитать размер необходимого капитала, нужно опираться на желаемый уровень ежемесячного пассивного дохода и дату выхода на пенсию. Затем нужно выбрать стратегию расходования.

Первый вариант — жить на проценты, не затрагивая основной капитал. Для получения регулярного пассивного дохода средства должны быть вложены в консервативные инструменты: рентную недвижимость, облигации, банковские депозиты.

Чтобы посчитать необходимый размер капитала, нужно умножить планируемый ежемесячный доход на 200 (консервативная доходность 6% годовых, следовательно, в месяц выплачивается 0,5% от капитала или одна двухсотая часть). Например, для получения ежемесячного пассивного дохода в 2000 долларов, нужен капитал в 400 000 долларов. Этой суммы хватит на жизнь рантье сейчас, но что будет через 10-20 лет, пока этот капитал накапливается? Деньги обесцениваются, поэтому нужно учесть инфляцию.

Если инфляция составляет 3% в год, то через 10 лет необходимый капитал составит не 400 000, а 537 567 долларов. Через 20 лет необходимо иметь на счету 722 000, чтобы получать пассивный доход, равный сегодняшним 2000 долларов.

Чтобы сократить необходимую сумму накоплений, можно использовать вторую стратегию «проедания» капитала — аннуитет. Пассивный доход в этом случае только частично покрывается процентами на капитал. Остаток инвестор забирает из инвестиционного портфеля. Если при первой стратегии можно жить на пассивный доход практически бесконечно, да ещё и завещать капитал потомкам, то при использовании стратегии аннуитета капитала хватит только на определённый промежуток времени. Этот промежуток называется сроком дожития и определяется инвестором самостоятельно. Для расчёта необходимого капитала простые формулы не подойдут, придётся использовать функцию аннуитета в Excel: ПС (ежемесячная ставка доходности; срок дожития в месяцах; ежемесячный пассивный доход).

Если инвестор планирует жить на пассивный доход в течение 10 лет, ему будет достаточно накопить 180 000 долларов (с учётом инфляции — 325 000 долларов). Если же срок дожития составляет 20 лет, понадобится капитал в размере 280 000 долларов (с поправкой на инфляцию сумма составит 505 000 долларов). Использование аннуитета позволяет сильно снизить необходимую сумму накоплений, но при этом возникает риск пережить свой капитал.

Оценка достижимости цели

Следующим шагом должно стать определение финансовых возможностей. Сколько денег в год инвестор готов откладывать на формирование пенсионного капитала? Затем нужно воспользоваться «калькулятором мечты» в Excel или в интернете, который позволяет посчитать, какой капитал будет получен при регулярных инвестициях этой суммы с учётом сложного процента.

Если при средней доходности 10% годовых инвестировать ежемесячно по 500 долларов, через 10 лет вы накопите 89 000 долларов, что сильно не дотягивает до минимального капитала даже с использованием аннуитета.

Вариантов действий немного: снизить ожидаемый пассивный доход (жить не на две, а на одну тысячу долларов в месяц), увеличить доходность инвестиций (сопряжено с повышенным уровнем риска) или их размер, если финансовая ситуация это позволяет. Но самый надёжный способ — увеличить срок накопления капитала. За 20 лет накоплений капитал составит 337 000 долларов. Жить на проценты инвестор может только при наличии 722 000 долларов, а минимальный капитал со сроком дожития 10 лет составляет 325 000 долларов. То есть инвестор сможет прожить на пассивный доход от своего капитала в течение 10 лет, ничего не оставив наследникам. Дальше придется как-то выкручиваться.

Гарантированная часть пенсии

Уравняв желания и возможности, переходим к формированию инвестиционного портфеля. Прежде всего, нужно озаботиться созданием гарантированного пассивного дохода, который вы получите, даже если не сможете создать пенсионный капитал. Копить придётся 20 лет, за это время многое может произойти, и защититься от рисков лучше сразу.

Существуют инструменты с гарантированными ежемесячными выплатами, причём гарантия выплат сохраняется на период накопления. Даже если ваш период накопления из-за форс-мажорных обстоятельств продлится всего месяц, пенсией вы всё равно будете обеспечены. Такие сценарии возможно реализовать только в рамках накопительных страховых программ.

Самый простой инструмент — накопительное страхование жизни (НСЖ) с аннуитетными выплатами. В отличие от стандартного контракта НСЖ, инвестор по окончании срока договора не получает капитал на руки. Вместо этого страховая компания берёт на себя обязательство выплачивать ему определённую сумму ежемесячно. Есть выплаты бессрочные (до смерти инвестора) и ограниченные сроком дожития. По аналогии с расчётом необходимого размера капитала, инструменты со сроком дожития требуют меньших сумм вложений. Капитал в инструментах с аннуитетными выплатами принадлежит страховой компании и не выплачивается наследникам застрахованного лица, даже если инвестор успел пожить на пассивный доход всего 1 месяц.

У накопительного страхования жизни есть огромный недостаток — практически нулевая доходность. Чтобы получить 722 000 долларов капитала придётся вложить почти столько же. Поэтому только на НСЖ рассчитывать не приходится.

Страховые компании, как любой бизнес, стремятся получить прибыль, поэтому аннуитетные программы обойдутся инвестору в полтора-два раза дороже самостоятельного формирования капитала. В связи с этим имеет смысл гарантировать себе лишь самый минимальный пассивный доход с помощью аннуитетов, а остальную часть формировать с помощью стандартного инвестиционного портфеля.

Дополнительная часть пенсии

Пенсионный капитал — это долгосрочный инвестиционный портфель. Обычно он состоит из двух частей: консервативной и рисковой. В качестве консервативных инструментов могут выступать банковские депозиты, недвижимость, облигации. В качестве рисковых — акции, драгоценные металлы, биржевые товары, инструменты срочного рынка.

В начале формирования капитала доля рисковых инвестиций должна быть высокой, максимум 80% от вложений. Но по мере приближения к цели, средства нужно перекладывать в консервативные инструменты, постепенно меняя пропорции в портфеле. К моменту достижения финансовой независимости весь капитал должен находиться в консервативных инструментах.

Помните, что формировать пенсионный капитал с помощью стандартных инвестиций желательно только после того, как вы решили задачу гарантированной части пенсии.

Подписывайтесь на Открытый журнал , чтобы не пропустить новые публикации на канале!

Преимущества личного кабинета

Аккаунт на сайте ПФР является удобным инструментом, с помощью которого можно получать услуги от местного отделения ПФ РФ. Доступ к нему открыт как для пенсионеров, так и для граждан РФ, младше возраста выхода на пенсию.

Отправленный запрос с сайта Госуслуги Пенсионный Фонд получает мгновенно, поскольку портал ПФР изначально интегрирован с Государственными услугами.

Чтобы начать пользоваться государственным интернет-ресурсом, сначала потребуется зарегистрироваться в системе. Все действия будут совершаться в личном кабинете на портале Фонда или Госуслуг.

Как зарегистрироваться в пенсионном фонде и создать ЛК

Можно войти в ЛК на сайте ПФР, используя данные учётной записи на Gosusligi. Проходить дополнительную регистрацию на сайте Фонда необязательно.

Как зайти в личный кабинет пенсионного фонда через Госуслуги

Порядок действий такой:

- необходимо открыть портал ПФР https://es.pfrf.ru и найти нужное действие (подача заявления, получение информации и пр.).

- На новой странице нажать на «Войти».

- Ввести логин и пароль от аккаунта на Госуслугах.

- Вновь нажать на «Войти».

На самом сайте Госуслуг действует разграничение аккаунтов по уровню доступа на:

- упрощённые;

- стандартные;

- подтверждённые.

Все уровни доступа позволяют пользоваться услугами ПФР, но для полного доступа нужна подтверждённая учётная запись.

- Сначала открывается простая запись. В форме для регистрации, доступной по ссылке https://esia.gosuslugi.ru/registration/, вводятся основные сведения о пользователе (ФИО, email, номер телефона). Пока никаких бумаг не требуется.

- На указанный почтовый ящик пришлют временный пароль. Войдя с его помощью в кабинет, будет открыт упрощённый доступ.

- Теперь нужно заполнить дополнительные сведения о себе, введя СНИЛС и паспортные данные. Указанные данные будут проверяться в ПФ и ФМС РФ несколько дней.

- Как только проверка завершится, пользователю потребуется лично, по почте или с помощью онлайн-сервиса выслать на сайт Госуслуг ксерокопии (сканы) паспорта и СНИЛС.

- В ответ гражданину вышлют код подтверждения личности. Введя его на сайте, идентификации личности будет завершена, аккаунт будет признан подтверждённым.

Узнать о местонахождении пунктов обслуживания, принимающих запросы и документы, можно по ссылке https://map.gosuslugi.ru/co. В фильтре нужно выбрать пункт «Подтверждение личности».

Другой вариант регистрации

Можно поступить проще, воспользовавшись банковскими сервисами для подтверждения личности владельца аккаунта.

Подобная возможность есть у клиентов:

Другие способы авторизации на сайте ПФ

В качестве логина может выступать:

- СНИЛС;

- номер телефона.

В форме для авторизации, которую можно открыть по ссылке https://lk.gosuslugi.ru, есть 2 варианта – вход по номеру телефона или почты, либо по СНИЛС. Для переключения нужно нажать на соответствующую кнопку в верхней части.

Дополнительная информация! Мобильный считается наименее надёжным источником сведений о личности пользователя. Войдя по номеру телефона, число доступных опций будет ограничено. Поэтому лучше авторизоваться в системе с помощью номера лицевого счёта.

Для авторизации по номеру лицевого счёта нужно вновь открыть форму для входа, кликнув по кнопке «СНИЛС». Если войти в ЛК таким способом, юзер получит к «Стандартному» перечню услуг, кроме тех случаев, когда личность владельца аккаунта была подтверждена.

Возможности после регистрации и авторизации

После открытия личного кабинета можно пользоваться возможностями портала Госуслуги и ПФ. Чтобы запросить ту или иную услугу, на портале Gosuslugi сначала нужно найти раздел ПФР.

Открыв его гражданин сможет:

- просмотреть сведения о текущих накоплениях на личном счете;

- запросить проведение перерасчёта текущей пенсии, перевод накоплений;

- подать заявку на получение справок, выдаваемых в отделениях ПФР;

- заявить о назначении пенсии;

- запросить оформление сертификата маткапитала или подготовку его дубликата;

- использовать материнский капитал на определённые цели;

- рассчитать размер будущих пособий.

Здесь же можно подать заявление о переносе накоплений, чтобы застраховать отчисления в другой организации.

Внимание! Учётная запись должна быть подтверждена. Без этого большая часть услуг будет недоступна.

Информация о размере пенсии

Для просмотра о величине выплат нужно открыть личный кабинет.

Авторизовавшись, потребуется перейти в «Каталог услуг». Там нужно найти раздел «Пенсия, пособия и льготы», а затем нажать на вариант «Извещение о состоянии лицевого счёта в ПФР». Кликнув по «Получить услугу» пользователя перенесут на форму для заполнения данных, где он должен указать персональные данные:

- ФИО;

- дату рождения;

- СНИЛС.

После отправки запроса остаётся лишь ждать извещения, которое вышлют на привязанную к аккаунту электронную почту.

С готовыми сведениями о размере пенсии можно будет ознакомиться в кабинете. Но помните, что указанная величина выплат демонстрирует лишь пособие, которое бы получал гражданин исходя из текущих отчислений.

Оформление материнского капитала через ПФР

Все заявки на использование средств маткапитала, поступающие от граждан Российской Федерации, обрабатывают сотрудники ПФ РФ.

С помощью сайта Фонда можно:

- запросить выдачу государственного сертификата;

- подать запрос на использование выделенной суммы;

- уточнить размер средств, оставшихся после использования маткапитала.

Для отправки запроса нужно открыть вкладку с услугами, найти строку «Материнский (семейный) капитал». Здесь необходимо кликнуть по варианту «о распоряжении средствами МСК». Далее высветится форма для заполнения, в которую вносятся данные о цели использования денег и организации, на чей счёт переведут требуемую сумму.

Как посмотреть начисления пенсии в личном кабинете

Чтобы узнать, сколько накопилось отчислений за текущий год и предыдущие годы, нужно получить выписку из ПФР на сайте Фонда или портале Госуслуг.

Сделать это можно так:

- Открыть вкладку с услугами.

- Найти строку «Индивидуальный лицевой счёт».

- В углу под надписью «Заказать справку (выписку)» кликнуть по строке «о состоянии индивидуального лицевого счёта».

- Заполнить форму с данными, выбрав подходящий способ доставки сводки.

Если в качестве варианта получения документа была указана электронная почта, тогда выписку подготовят и вышлют мгновенно.

Важно! На портале можно заказать выписку по всем выплатам, начисляемым по линии ПФР: страховым и социальным пенсиям и пособиям другого рода.

Как записаться на приём в отделение ПФР

Чтобы попасть к сотруднику Фонда по записи нужно действовать так:

- Открыть вкладку «Услуги», указав причину посещения ПФ РФ.

- На новой странице поставить галочку возле строки «Личное посещение…».

- Кликнуть по кнопке «Записаться на приём».

Можно записаться в ПФР и через Госуслуги, открыв «Услуги», перейдя в «Органы власти» и выбрав «ПФР». После направленный там запрос перешлют на сайт Фонда.

Рассчитать будущую страховую пенсию

Чтобы определить примерный размер выплат, стоит воспользоваться специальным калькулятором на сайте ПФР. Для расчёта необходимо открыть вкладку с услугами и выбрать вариант «Пенсионный калькулятор», после чего внести в форму все необходимые данные.

Указанный размер содержания будет примерным, поскольку расчёты производятся без учёта множества факторов. Зато калькулятор будет полезен тем, кто хочет рассчитать, сколько нужно отчислять в Фонд, чтобы позднее получать желаемый размер пособия.

Есть несколько способов, как зайти в личный кабинет Пенсионного Фонда – на сайте ПФР, через портал Госуслуги. Помимо веб-версий порталов существуют ещё и мобильные приложения, которые называются «Госуслуги» и «ПФР электронные сервисы».

0

Личное пенсионное планирование – это забота о своей старости. Узнайте какую пенсию вам приготовило государство и как с помощью индивидуального пенсионного планирования самому накопить на пенсию. Узнайте из статьи как формируется ваша пенсия и как с помощью индивидуального пенсионного планирования создать свою, личную пенсию.

1.Что такое пенсионное планирование

Сейчас мы все успешны и здоровы, строим карьеру и растим детей. Наши доходы позволяют нам жить так, как мы хотим. Мы можем купить то что захотим, мы ездим в отпуск куда выберем.

Получается, что в определенное время мы устраиваем свою жизнь и если и меняем что-то, то к лучшему, совершенствуя то, что успели создать.

В основном мы живем так в возрасте от 27 до 45 лет. Что наступает потом. Потом мы стареем, на смену нам приходят молодые люди, которые быстрее и эффективнее выполняют ту же работу, ведут бизнес по-новому и рынок труда постепенно выдавливает нас.

Это неизбежно случится с большинством и глупо отрицать этот факт. Так вот личное пенсионное планирование – это планомерная, заблаговременная, дисциплинированная подготовка сегодня, к моменту, когда вы оставите работу и завершите карьеру.

Нас интересует именно подготовка финансового резерва. Мы выяснили, что в период основной фазы жизни человек привыкает к определенному уровню жизни, достатку и конечно же хотелось бы, чтобы при выходе на заслуженный отдых, этот уровень не снижался.

Я постоянно изучаю реакцию и мысли людей по поводу завершения карьеры и той части жизни, когда работать уже не захочется и нужно будет как-то устраивать свою жизнь. Интересный факт, человек так устроен, что не хочет думать так далеко. Кто-то гонит эти мысли и живет сегодняшним днем, кто-то надеется на помощь государства, кто-то думает, что все как-нибудь само собой образуется и лишь малая часть смотрит правде в глаза и самостоятельно решает задачу пенсионного планирования.

Однажды я услышал от образованного, мудрого человека: «Я предпочитаю считать, что государственной пенсии у меня вообще не будет. И это помогает мне самостоятельно заботиться о своей старости».

Великолепный подход! Если вы примените такой подход, поинтересуетесь у родных и близких, о том, какого размера у них пенсия и устраивает ли она их. То в большинстве случаев получится, что государственные пенсии очень малы и их не хватает на достойную жизнь. Вот что сегодня представляет из себя пенсия россиянина.

2.Как сейчас рассчитывается ваша пенсия

Почитав разъяснения пенсионного фонда и ФЗ о пенсионном обеспечении, я четко понял лишь одно — обычному человеку практически невозможно понять и разобраться как сегодня рассчитывается пенсия. Все настолько сложно и запутанно, что складывается ощущение что расчеты специально запутаны, чтобы рядовой гражданин не разобрался. Но я не сдался и кое-что смог собрать для простоты понимания читателя.

Сейчас в России пенсия бывает 2-х видов. Страховая и накопительная. Еще до 2015 года, нам всем нужно было выбрать, как будет формироваться наша пенсия. Если не выбрали, значит ПФР сам сделал этот выбор и узнать как сегодня формируется ваша пенсия можно в ПФР. Разберемся какие виды пенсии бывают.

2.1 Накопительная пенсия — если вы выбрали такой способ формирования, то она рассчитывается так: вы работаете и работодатель платит взносы в ПФР, а затем они идут в накопительную часть пенсии. Накопительная часть пенсии не просто «лежит», а со слов ПФР — накопительной частью пенсии управляет профессиональный участник рынка. Т.е. эти деньги не просто «лежат», их инвестирует либо негосударственный пенсионный фонд (по вашему выбору) либо сам ПФР через Внешэкономбанк.

Выражу свое мнение — выбирая накопительную пенсию вы отдаете свои пенсионные накопления в управление 3-му лицу. Ваши деньги будут инвестироваться по усмотрению управляющей компании. Я глубоко сомневаюсь, что УК будет учитывать личные интересы каждого отдельного человека. Например вам уже 50 лет, близко время выхода на пенсию и желательно обезопаситься и не вкладывать пенсионные накопления в рискованные активы, но кто вас об этом спросит. Более точно можно узнать у управляющих компаний и негосударственных пенсионных фондов, которые предлагает ПФР. Думаю будет интересно спросить у них: «В какие активы вы будете инвестировать мои пенсионные накопления? А когда мне останется 5 лет до пенсии, то куда?»

Важно отметить, что с 2014 года по 2021 поступление средств в накопительную часть пенсии приостановлено. Т.е. даже если вы выбрали накопительную пенсию, то сегодня ваши деньги идут в страховую часть пенсии и выплачиваются действующим пенсионерам. Скорее всего «заморозку» накопительной части пенсии продлят, а потом и вовсе предложат новый вариант формирования пенсионных накоплений.

2.2 Страховая пенсия — это пенсия, которая рассчитывается по новому. Страховая часть пенсии формируется из отчислений работодателя в ПФР. Мы работаем, работодатель ежемесячно делает страховые взносы — так и формируется страховая часть пенсии, которая отражается и закрепляется за каждым на лицевом счете в ПФР. Далее эти деньги идут на оплату пенсии «сегодняшним» пенсионерам. Если совсем просто, то пока мы работаем — мы платим пенсию пенсионерам, когда мы станем пенсионерами, те кто работает — будут платить пенсию нам.

Чтобы получать страховую пенсию нужно официально работать и получать официальную зарплату. Дальше все зависит от вас, получаете большую зарплату, соответственно каждый год ПФР будет начислять баллы в соответствии с зарплатой. Если просто, то получаете большую зарплату — пенсия будет большая и наоборот.

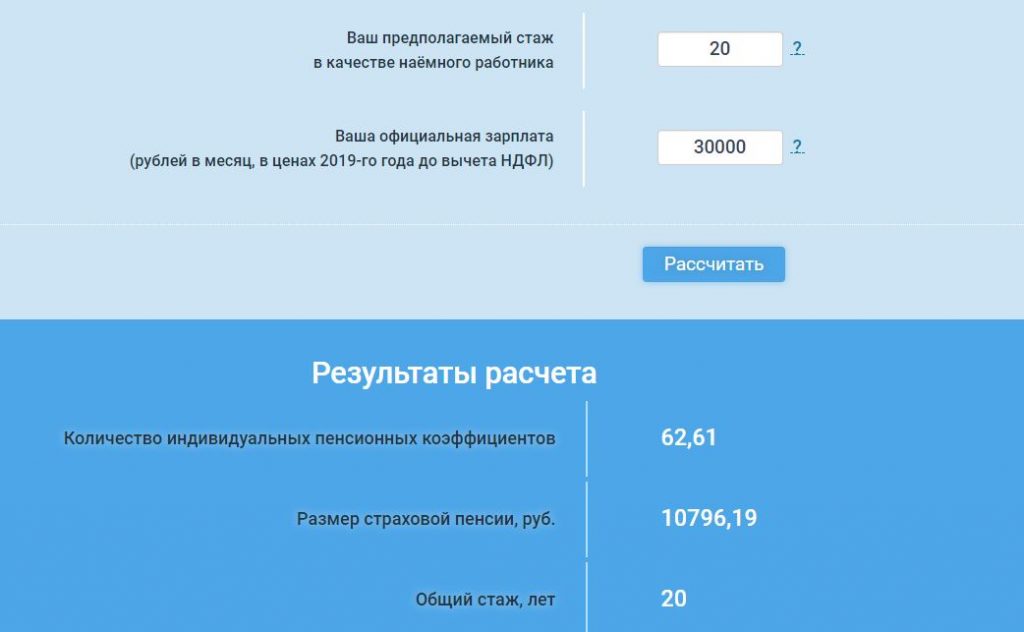

Далее с помощью системы начисления пенсионных балов и стоимости этих баллов расчитывается ваша пенсия. Рассчитать примерную пенсию можно на сайте ПФР, там есть специальный калькулятор. Я рассчитал пару вариантов для 35 летнего человека.

- Если вам 35, вы проработаете 25 лет, ваша зарплата в среднем будет составлять 100.000 рублей в месяц. То при выходе на пенсию вы будете получать:

![Размер пенсии для 35 летнего мужчины с зарплатой 100.000 рублей]()

- Если вы проработаете 20 лет и будете получать зарплату 30.000 рублей в месяц, то на пенсии вы будете получать:

![Сколько будет получать 35 летний мужчина с зарплатой 30.000 рублей при выходе на пенсию]()

Также к пенсии можно прибавить фиксированную выплату. Чтобы получать минимальную фиксированную выплату нужно официально проработать 15 лет и накопить 30 балов, тогда вы уже сможете получать ∼ 5.300 рублей в месяц.

Допустим, вы заработали пенсию 11.000 рублей и соблюли условия по фиксированной выплате. Тогда итоговая пенсия составит 11.000+∼5.000 = 16.000 рублей.

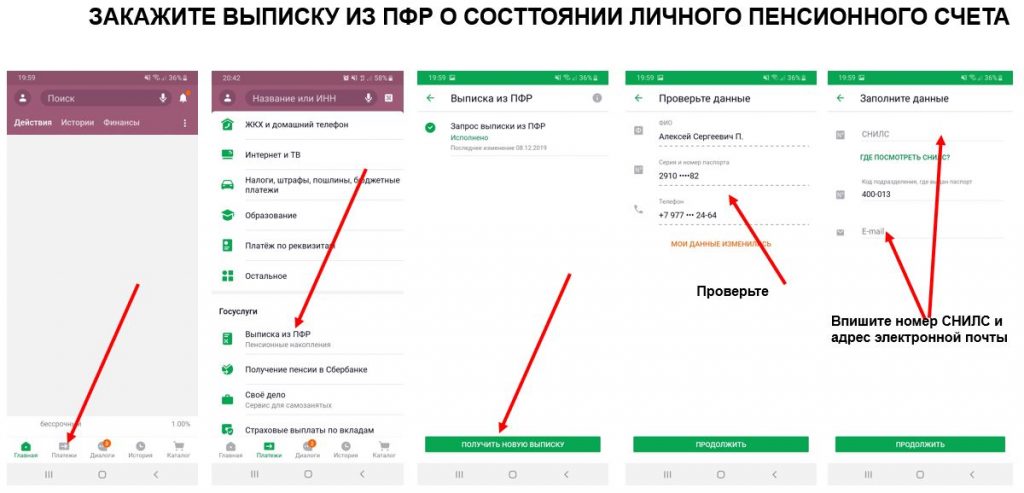

Через Сбербанк-онлайн можно получить выписку из ПФР о своем личном пенсионном счете. Вот как это можно сделать:

Выписку из ПФР с расчетом государственной пенсии можно скачать здесь.

3.Что вы получите в итоге от государства

В итоге, чтобы получать среднюю пенсию вам нужно в течение трудовой деятельности получать высокую официальную зарплату, и набрать нужное количество баллов. Тогда вы будете иметь право на фиксированную выплату и страховую или накопительную пенсию, которую рассчитает ПФР с помощью системы пенсионных баллов.

Может я скептик и допустим, что вы хорошо работали, на белой зарплате, накопили баллы и начисленная пенсия составила 30.000 рублей. Вспомните о чем мы говорили, у каждого из нас есть привычный уровень жизни, который зависит от дохода. Вот здесь встает большой вопрос. Вы зарабатывали и жили на 150.000 рублей в месяц, вышли на пенсию и стали получать 30.000 руб. в месяц. Образовался денежный дефицит в размере 120.000 рублей, который можно восполнить, только если самостоятельно заняться пенсионным планированием.

4.Как самому накопить на пенсию

Альтернатива государственной пенсии – личное пенсионное планирование. Это значит, сегодня взять ответственность за свою жизнь после 50 лет на себя. Вы и только вы можете помочь себе в этом вопросе. Вопрос пенсионного планирования входит в личный финансовый план и очень важен как и финансовая безопасность семьи.

Надежда на государственные выплаты приведет вас к скудной жизни, которой придется жить, даже если вы не хотите. Пенсионное планирование не так сложно провести самостоятельно, для этого нужно сберегать часть заработанного и умело распоряжаться этими деньгами. Чтобы получить собственную пенсию, нужно ее создать.

Суть индивидуального пенсионного планирования сводится к одной задаче – самостоятельно создать капитал, который в будущем будет приносить доход в виде процентов с капитала. Решите, какой ежемесячный доход вы бы хотели получать после завершения карьеры. Обычно я предлагаю клиентам, взять за основу сегодняшний доход и представить, что после завершения карьеры вы будете получать такую же сумму. Естественно, чтобы получать выплаты «от самого себя», сегодня нужно начать создавать капитал, который «будет вам платить». Сколько же денег нужно каждому из нас, чтобы обеспечить себе личную пенсию.

Необходимые расчеты для вас могу сделать я, а если брать примерные цифры, то чтобы 35-летнему человеку к 60 годам получать ежемесячно 60.000 рублей в виде пассивного дохода, к моменту выхода на пенсию потребуется капитал размером

1 млн$. Т.е. у каждого из нас есть время 25-30 лет, чтобы этот капитал создать. Задача не легкая, но вполне реализуемая . Подробнее. Для того, чтобы к 55-60 годам создать капитал размером 1 млн$ с сегодняшнего дня ежемесячно нужно откладывать 33-35.000 рублей.

Накопить капитал — задача непростая , для этого нужно упорно трудиться и иметь высокую дисциплину. Думаю примерный порядок цифр должен навести вас на верные мысли.

В завершение

Я писал статью для того, чтобы каждому читателю стало ясно, что на сегодняшний день лучший подход к пенсионному планированию, это считать, что государственной пенсии у вас не существует. Не верите мне, тогда пообщайтесь с родственниками поспрашивайте у старшего поколения.

Задайте им всего 3 вопроса:

- Какая у вас пенсия?

- Хватает ли государственной пенсии на то, чтобы жить так как вы хотите?

- Порекомендуете ли вы мне сегодня самостоятельно копить себе на пенсию?

Мне интересно как сегодня живут пенсионеры, довольны ли люди тем на что «успели наработать». Всякий раз, когда выпадает случай интересуюсь у пенсионеров, устраивает ли их пенсия от государства и успели ли они сами себе что-то накопить. Часто ответ такой — государственных пенсий не хватает и люди с радостью бы сами копили, если вернуть все назад.

Но нам повезло! У нас еще есть впереди 25-30 лет, и мы можем создать себе пенсионный капитал. Займитесь самостоятельно пенсионным планированием и накопите себе на пенсию.

Если вам нужна моя помощь в создании пенсионного капитала, пожалуйста запишитесь на бесплатную он-лайн консультацию

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

Best Doctors — онкострахование в России. Защита от рака и критических заболеваний

Программа best doctors — изменения 2020 года (новые условия по перелету, проживанию и лимитам покрытия)

Этапы финансового планирования. Какие крупные траты ждут нас в жизни

Индивидуальный финансовый советник — ваш помощник в личном финансовом планировании

Страхование жизни за рубежом — варианты программ для защиты жизни и здоровья

Как накопить деньги?

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

1.2. Политика разработана в соответствии с п. 2 ч. 1 ст. 18.1 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» (далее — ФЗ «О персональных данных»).

1.3. Политика содержит сведения, подлежащие раскрытию в соответствии с ч. 1 ст. 14 ФЗ «О персональных данных», и является общедоступным документом.

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44.

2.2. ИП Протасевич Алексей Сергеевич (телефон +7 (977) 855-2464) назначен ответственным за организацию обработки персональных данных.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

4. Обработка персональных данных физических лиц: подписчики

4.1. Оператор обрабатывает персональные данные физических лиц «подписчики» в рамках правоотношений с Оператором, урегулированных частью второй Гражданского Кодекса Российской Федерации от 26 января 1996 г. № 14-ФЗ.

4.2. Оператор обрабатывает персональные данные физических лиц «подписчики» с целью: — Отправлять письма по электронной почте.

4.3. Оператор обрабатывает персональные данные физических лиц «подписчики» с их согласия, предоставляемого либо в письменной форме, либо при совершении конклюдентных действий.

4.4. Оператор обрабатывает персональные данные физических лиц «подписчики» не дольше, чем того требуют цели обработки персональных данных, если иное не предусмотрено требованиями законодательства РФ.

4.5. Оператор обрабатывает следующие персональные данные физических лиц «подписчики»: — имя и e-mail подписчика.

4.6. Для достижения целей обработки персональных данных и с согласия физических лиц «подписчики» Оператор предоставляет персональные данные или поручает их обработку следующим лицам: — сервис e-mail рассылки.

5. Сведения об обеспечении безопасности персональных данных

5.1. Оператор назначает ответственного за организацию обработки персональных данных для выполнения обязанностей, предусмотренных ФЗ «О персональных данных» и принятыми в соответствии с ним нормативными правовыми актами.

Читайте также: