Какой уин указывать при оплате штрафа в пенсионный фонд

Опубликовано: 23.04.2024

Заполняющий платёжное поручение нередко наталкивается на поле №22, и сразу возникает вопрос: что это за «код УИН» и откуда его взять? Сразу хотим успокоить — нужен он далеко не всегда (вернее, во многих случаях там ставится ноль). Итак, УИН – это уникальный идентификатор начисления. Его нужно прописывать при совершении платежей через банк.

Что такое УИН

УИН — цифровой код, который нужен для контроля над платежами в бюджет государства от ФЛ и ЮЛ. Это значение, в которое входит 20 цифр. От других сведений цифры отделяются символом «///».

Идентификатор представляет собой составляющую Информационной системы (ГИС ГМП). Код устанавливается для всех типов платежей, направляемых в бюджет. УИН позволяет определить вид платежа, облегчить поступление средств в место назначения.

- Налоги.

- Государственные пошлины.

- Штрафы.

- Пени.

- Различные задолженности.

Сотрудники банка не примут платежки без указания кода. Его также нужно прописывать при переводе средств через терминалы.

К СВЕДЕНИЮ! Для каждого типа платежа код УИН будет различным. А потому очень часто возникает путаница. Плательщики не знают, какие именно цифры указывать в платежках.

Значение составляющих идентификатора

Каждое число, включенное в идентификатор, имеет свой смысл:

- Первые три числа. Присваиваются казначейством.

- Четвертое число. Обозначает ведомство, от которого пришел запрос на перечисление средств.

- Пятое число. Представляет собой код платежа.

- Шестое и седьмое число. Дата проведения платежа.

- Числа с 8-го по 12-е. Серия и номер.

- Двадцатое число. Нужно для повышения уникальности идентификатора. Присваивается конкретной платежке.

Какой УИН указать в платежном поручении на уплату госпошлины?

Идентификатор утверждается получателем средств. Формирование его – это автоматический процесс. Код должен быть уникальным для каждого платежного документа.

ВАЖНО! Плательщику нельзя формировать код самостоятельно, используя произвольные числа. Если код УИН будет просто придуман, средства не дойдут до их получателя.

ВНИМАНИЕ! Иногда, если лицо не знает свой идентификатор, можно проставить «0». В некоторых случаях код УИН дополняется буквенными обозначениями. Это могут быть русские или латинские буквы.

Что обозначает идентификатор в квитанции

Код служит идентификации платежа. В нем содержится эта информация:

- Кем выставляется платеж.

- Адресат платежа.

- За что именно уплачиваются средства.

Сотрудник банка может расшифровать код, после чего он направляет платеж его адресату. Все начисления в бюджет фиксируются в системе ГТС ГМП. Наличие кода позволяет безотлагательно зафиксировать платеж.

Правовая база

Использование идентификатора было установлено Приказом Минфина №106н от 24 ноября 2004 года. Это был первый документ, который утвердил использование УИН в качестве реквизитов. Однако когда действовал только этот документ, код использовался в рекомендательном порядке. Необходимость его применения появилась после выхода Приказа Минфина №107 от 12 ноября 2013 года. Соответствующее обязательство связано с формированием системы ГИС ГМП.

До 31 марта 2014 года идентификатор указывался в поле «Назначение средств». После этой даты код стал вноситься в поле «22».

Еще один регулирующий документ – ФЗ №210 «О предоставлении госуслуг» от 27 июля 2010 года. Он утвердил идентификатор платежей, который нужен для быстрой доставки средств по назначению.

Для чего нужен УИН

УИН требуется для быстрого и эффективного распределения средств. Представители банков и бюджетных структур на основании этого кода определяют, кому предназначаются средства. Так как код служит идентификации, он будет уникальным для каждого платежного документа.

Система УИН служит упрощению системы бюджетных платежей и сборов. Она позволяет исключить появление платежей с неопределенным назначением. Указание идентификатора позволяет быть уверенными в том, что средства точно дойдут до своего адресата.

Как получить идентификатор

Для получения УИН нужно проделать следующие действия:

- Получение от бюджетных структур требования об уплате средств (пени, штрафов, налогов).

- Именно в этом требовании можно найти нужный идентификатор.

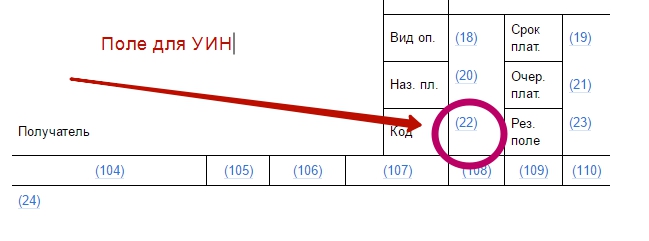

- В платежный документ вносятся все цифры, содержащиеся в требовании. Вносить их нужно в код «22». Это поле находится в нижнем блоке платежки.

ВНИМАНИЕ! Коды не содержатся ни в каких таблицах и справочниках по той простой причине, что они уникальны. Списка идентификаторов по этой причине просто не может существовать. Каждому платежу присваивается свой номер. УИН может поступить только от контролирующей структуры. Указан он в требовании, на основании которого совершается платеж.

ВАЖНО! Код УИН актуален только для платежей, адресатом которых являются государственные и бюджетные структуры.

Когда в коде УИН нет необходимости

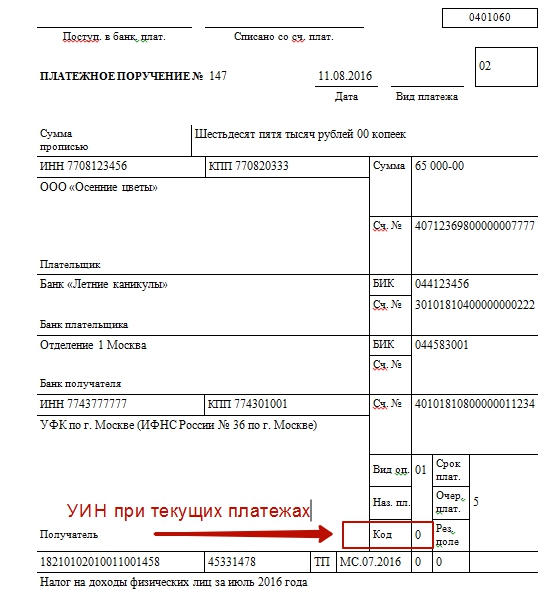

Прописывать идентификатор в некоторых случаях не нужно. В частности, код не нужен при переводе текущих платежей. ИП и ЮЛ сами рассчитывают суммы налогов и уплачивают их на основе налоговой декларации.

Рассмотрим пример. ЮЛ оплачивает НДС. Реквизитом в этом случае может являться КБК. Он указывается в поле 104. ИП и ФЛ в качестве кода может использовать ИНН. Однако если в строке 22 не будет указано ничего, платежка не принимается. А потому в этой строке нужно прописать «0».

Особенности указания кода при различных типах платежей

Нюансы указания УИН зависят от конкретного вида платежа.

Налоги

Нужный УИН содержится в индексе требования. Это актуально в том случае, если плательщику выставляется платежка. Если же он уплачивает текущий налог самостоятельно, идентификатор указывать не требуется. В поле 22 проставляется код «0». Основание – Письмо ФСС №17-03-11/14-2337 от 21 февраля 2014 года. Также заменить реквизит можно ИНН (письмо ФНС №3Н-4-1/6133 от 8 апреля 2016 года). Однако в платежных документах можно указать и УИН, и ИНН.

Госпошлина

Госпошлина уплачивается на основании поступившей квитанции. Если она получена по месту обращения, нужный идентификатор – это индекс квитанции. Однако обычно плательщик не обращается в органы за документом. То есть код ему узнать не от куда. В этом случае в строке 22 указывается «0».

Уплата услуг детского сада

При уплате услуг детского сада также нужно указывать идентификатор. Нюанс получения кода заключается в том, что обычно детские сады не выставляют никаких письменных требований родителям. Где получить УИН? За ним можно обратиться в бухгалтерию сада. Код включает в себя обозначение ребенка. За УИН достаточно обратиться один раз. В дальнейшем платежи будут совершаться по ранее полученному коду. Так же выполняется оплата обучения в платных школах.

Штрафы ГИБДД

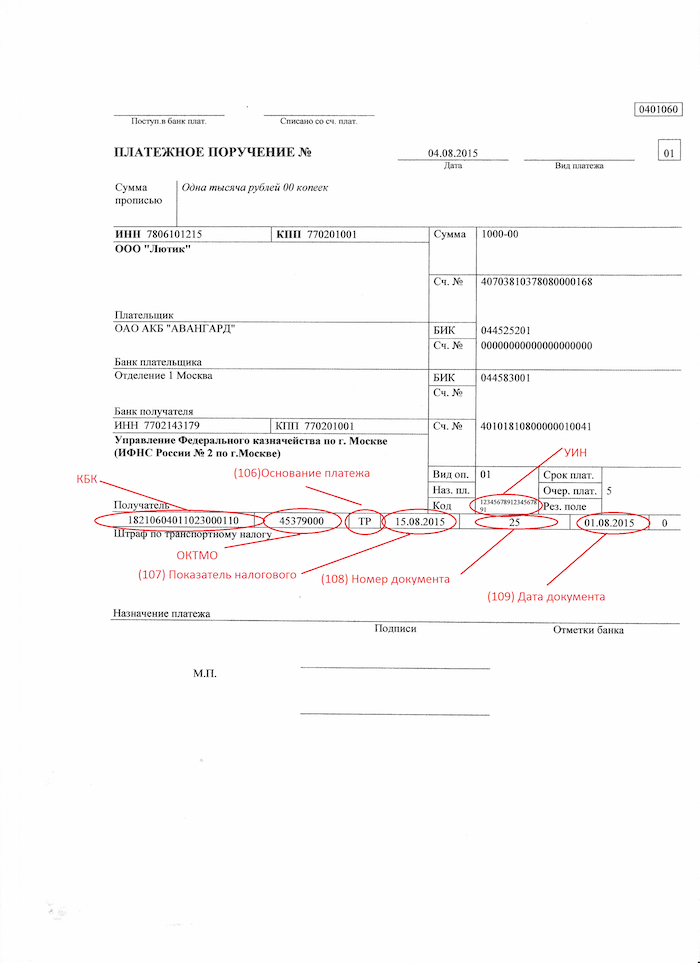

Штрафы ГИБДД оплачиваются по документу, являющемуся основанием для назначения платежа. В этом же документе и указывается УИН. В коде содержится эта информация:

- Номер протокола.

- Дата составления этой бумаги.

Рассмотрим расшифровку идентификатора:

- Первые три числа. Номер распорядителя. Номер для ГИБДД – 188.

- Четвертый символ. Адресат – 1.

- Пятый символ. Назначение средств. Если выплачивается штраф, проставляется цифра 1.

- Шестой и седьмой символ. Дата оформления бумаги, на основании которой совершается платеж.

- Остальные числа. Серийный номер.

Если присутствует постановление, на основании которого выплачивается штраф, плательщику не обязательно указывать УИН. Сделать это за него может банковский работник.

- Что такое УИН

- УИН по страховым взносам в ПФР, ФСС, ФНС в 2020 году

- Итоги

Что такое УИН

Аббревиатура УИН расшифровывается как уникальный идентификатор начисления. Его ввели приказом Минфина России от 12.11.2013 № 107н. С 31.03.2014 в платежных поручениях УИН пишут все плательщики в бюджет. В каких случаях — рассмотрим далее.

Обязанность указать УИН у фирмы, ИП или физлица возникает в случае, если платеж в госказну является перечислением штрафа, пени или иной задолженности перед госорганом. Тогда в поле 22 платежного поручения на погашение долга должен стоять 20 или 25-значный код УИН, который госорган привел в требовании на уплату, постановлении или другом аналогичном документе.

Важно! Что такое УИН в квитанции? По-сути, - это уникальный код. Он присваивается налоговой один раз для оплаты конкретного платежа. Поэтому нельзя использовать УИН из предыдущих платежек или квитанций, даже если вы ранее оплачивали такую же сумму с тем же назначением.

Если же бухгалтер перечисляет текущий платеж в бюджет, например налог в соответствии с декларацией, то УИН указывать не нужно; учетная программа или банк-клиент в этом поле при отсутствии УИН ставит 0.

Подробнее читайте здесь.

Некоторые инспекции рассылают предпринимателям на ОСН уведомления о необходимости уплаты авансового платежа (рассчитанного из данных 4-НДФЛ) по подоходному налогу. К уведомлению налоговики прикладывают уже заполненную квитанцию для уплаты НДФЛ в отделении банка. Если предприниматель будет перечислять такой платеж через банк-клиент, то в платежное поручение он перенесет все данные из квитанции, в том числе УИН. В квитанции он находится в верхней части и подписан как «Индекс документа».

С 28.03.2016, согласно приказу Минфина от 23.09.2015 № 148н, ИП, нотариусы, адвокаты, главы КФХ должны указывать в платежках ИНН или УИН, если ИНН не указан. У перечисленных категорий плательщиков возникли сложности: обслуживающие их банки стали требовать обязательного заполнения и поля «Код», и поля «ИНН». ФНС разъяснила, что это требование неверно: если в платежке указан ИНН плательщика, то в поле для УИН необязательно указывать 20 или 25-значный код — достаточно поставить значение «0». Банк не вправе отказать в приеме такого поручения (письмо ФНС от 08.04.2016 № ЗН-4-1/6133@).

УИН по страховым взносам в ПФР, ФСС, ФНС в 2020 году

До 2017 года требования об уплате недоимки, штрафа, пени или иного платежа в бюджет компаниям присылали чаще всего Пенсионный фонд, соцстрах и налоговики. С 2017 года в связи с переходом администрирования страховых сборов от внебюджетных фондов к ФНС ситуация изменилась: фонды передали сальдо по расчетам со страхователями налоговикам, налоговые инспекторы с тех пор рассылают требования об уплате недоимок по страховым взносам. Если ваша компания получила такое требование, внимательно его изучите: при наличии УИН его номер нужно обязательно перенести без ошибок в поле 22 платежного поручения. По УИН налоговики идентифицируют, какую именно задолженность погасила компания. Если код будет содержать ошибки, платеж имеет все шансы повиснуть в невыясненных, и недоимка налогоплательщика не закроется. Продолжится начисление пеней за просрочку уплаты, а налоговики получат основание для блокировки расчетного счета фирмы. Бухгалтеру придется уточнять платеж, писать заявление об отмене пеней и разблокировке счета.

Подробнее о причинах для блокировки расчетного счета читайте здесь.

По поводу указания УИН в платежке на административные штрафы ФНС дала недавно отдельное разъяснение: в поле 22 можно ставить 0, даже если идентификатор есть в постановлении о штрафе. Но при условии, что в платежном поручении юрлица указан ИНН (письмо ФНС от 13.03.2017 № ЗН-4-1/4434).

Не забудьте: взносы на травматизм страхователи по-прежнему платят в ФСС. Следовательно, фонд при наличии задолженности за страхователем выставляет требование об уплате недоимки. Если в требовании есть УИН, укажите его в поле 22 платежного поручения при погашении долга перед ФСС.

В начале 2017 года фирмы и ИП сталкивались с неразберихой в поле 101 «Статус плательщика». При указании статуса 14 в случае перечисления страховых взносов организацией обслуживающие банки требовали УИН и не пропускали платеж с цифрой 0 в этом поле. Например, такая ситуация была у клиентов «Сбербанка» — банку пришлось делать информационную рассылку с просьбой к клиентам указывать статус 08 при заполнении платежных поручений по страховым взносам. В этом случае вопрос с полем 22 снимался, и платежи отправлялись в ФНС без заминок.

Какой же статус должны указывать страхователи при перечислении страховых взносов, узнайте здесь.

Какой УИН указывать при уплате госпошлины, детально разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Итоги

УИН по страховым взносам в 2020 году следует вносить в поле 22 платежного поручения. Этот код присваивает госорган при взыскании с плательщика задолженности в бюджет. Если же платеж в казну перечисляется добровольно, то в поле 22 достаточно указать 0.

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Часто бухгалтеры задают вопрос: что такое код УИН в платежном поручении? Мы расскажем, для чего он предназначен, где его взять и в каких случаях указывать в платежках в 2021 году.

- Что такое УИН в платежке

- Какой код УИН указывать организациям в платежных поручениях в 2021 году

- УИН в платежке индивидуального предпринимателя

- Что указывать в поле 22

- Пример платежного поручения

Что такое УИН в платежке

УИН — уникальный идентификатор начисления, состоящий из 20 или 25 цифр, которые не могут одновременно принимать значение «0». Код УИН иногда (но не всегда) указывается в платежках при перечислении налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

Для УИН предназначено поле платежного поручения с реквизитом 22, которое называется «Код». Это следует из Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утв. приказом Минфина России от 12.11.13 № 107н ).

![]()

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Примечательно, что в приложении № 1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» реквизит 22 носит иное название — уникальный идентификатор платежа (УИП). Но это не должно смущать бухгалтера. На практике при переводе денег в бюджет в поле 22 ставится именно УИН.

Какой код УИН указывать организациям в платежных поручениях в 2021 году

Организации проставляют код УИН только в том случае, когда перечисляют в бюджет сумму, указанную в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа. Такое требование может прийти из налоговой инспекции. Фонды вправе начислять страхователям некоторые виды штрафов. Например, Пенсионный фонд может выставить требование об уплате штрафа за непредставление ежегодных сведений о стаже, а Фонд социального страхования — за нарушение срока или порядка сдачи 4-ФСС.

![]()

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

В подобной ситуации бухгалтеру нужно сделать два простых шага.

- Определить, какой УИН значится в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа.

- Продублировать его в поле 22 платежки, которая оформляется в связи с исполнением требования.

Очень важно не ошибиться при переносе кода из требования в платежку. Неверное значение приведет к тому, что платеж не будет идентифицирован. Как следствие, задолженность организации не будет списана своевременно, что приведет к дальнейшему начислению пеней.

Иначе обстоит дело, если организация рассчитывает сумму платежа самостоятельно. Именно так бывает при уплате текущих налогов, сборов и взносов, величина которых обозначена в декларации, расчете или другом документе. Например, НДС по итогам квартала, налог на прибыль по итогам года, НДФЛ за месяц и проч. А в некоторых случаях организация сама считает недоимку за прошлые периоды и пени. Тогда уникальный идентификатор указывать не нужно.

ВНИМАНИЕ. Банк обязан принять и исполнить платежку без УИН, если юридическое лицо перечисляет текущие платежи по налогам или взносам, либо погашает недоимку, рассчитанную собственными силами. Главное, чтобы компания не забыла отразить свой ИНН.

![]()

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Существует еще одна причина, по которой организация не отражает УИН. Это ситуация, когда требование об уплате получено, но уникального идентификатора начисления там нет. При таких обстоятельствах бухгалтер не в состоянии указать УИН в платежке.

УИН в платежке индивидуального предпринимателя

ИП, нотариусы, адвокаты и прочие «частники» вправе вносить в платежки один из двух реквизитов: либо ИНН, либо УИН. Это подчеркнула Федеральная налоговая служба в письме от 08.04.16 № ЗН-4-1/6133@.

- при перечислении сумм, указанных в требовании об уплате, у ИП есть два варианта: либо проставить УИН (продублировав его из требования) и не указывать ИНН, либо проставить ИНН и не указывать УИН;

- при перечислении сумм, рассчитанных самостоятельно, у ИП есть только один вариант: отобразить в платежке ИНН, поскольку уникальный идентификатор отсутствует.

![]()

Заполняйте платежки в веб‑сервисе для ИП бесплатно

Что указывать в поле 22

Поле платежного поручения 22 «Код» не может быть пустым. В нем необходимо указать уникальный идентификатор начисления, а при его отсутствии поставить ноль («0»). Платежка с незаполненным полем 22 оформлена неправильно, и банк ее не примет.

ВАЖНО. В задачи налогоплательщика не входит самостоятельное определение УИН для того или иного платежа. Этот код переносится из требования об уплате. Причем единого значения, которое применялось бы для всех налогов, сборов, взносов, пеней или санкций, не существует. Каждый код уникален.

Пример платежного поручения

Частное охранное предприятие ООО «ЧОП «ЧеКа» перечисляет в бюджет НДФЛ, удержанный из зарплаты сотрудников за январь 2021 года. Величина налога к уплате составляет 100 000 руб.

Поскольку платеж является текущим, бухгалтер не должен заполнять реквизит 22 «Код», указывая в нем УИН. Вместо этого он поставит здесь ноль («0»).

Если бы компания исполняла требование об уплате недоимки, пеней или штрафа, то бухгалтер проставил бы код УИН в платежном поручении 2021. Значение идентификатора он продублировал бы из соответствующего требования.

Обратите внимание: ошибок при заполнении платежки на уплату налога можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — УИН, КБК, данные получателя, коды для статуса плательщика — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Бесплатно сдать отчетность и сформировать платежки в «Контур.Экстерне»

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номер УИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- если указан УИН – не заполняется ИНН.

Выводы на 2021 год про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения № 2 к Приказу Минфина России от 12.11.2013 № 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Читайте также: