Какая пенсия в корее

Опубликовано: 09.05.2024

Пенсия в Корее — это вопрос, который следует рассматривать с двух полюсов. Сеул и Пхеньян для большинства не корейцев являются двумя полюсами, разделившими один народ. Каждая часть пошла по своему пути развития: одни к светлому коммунистическому будущему, другие, ориентируясь на западные идеалы.

Панорамный вид на центр Сеула

Есть ли пенсия в Корее?

В обоих государствах люди, устраивающиеся на работу, отчисляют из своего дохода часть денег на формирование денежной «подушки» безопасности, которая поможет им в старости не бедствовать. Однако многим старикам в обеих странах приходится нелегко. Ни коммунизм, ни западная модель не срабатывают. Пенсия в Корее есть, но для большинства она не является тем базисом, который позволил бы безбедно существовать.

«Старость не радость» — эта поговорка одинаково подойдёт людям пенсионного возраста обоих полюсов. В Северной части, традиционно всех «гребут под одну гребёнку» — все получают пенсию, но мало. Это связано с тяжёлой экономической ситуацией в стране. В Южной части получают больше, но не настолько много, чтобы говорить о достойном существовании. И всё это на фоне традиционного пропагандируемого уважения к старшим.

Какая зарплата в Сеуле узнайте на нашем сайте.

Положение в Северной Корее

Информация из Северной Кореи просачивается в остальной мир жалкими порциями. Государство держит под грифом секретно практически всё, что касается социального положения граждан.

О жизни пенсионеров в Корее узнайте из видео, представленном ниже.

Известно, что в Северной Корее люди пенсионного возраста получают в среднем 30 USD в месяц.

Наслаждаться старостью им не приходится, так как власть обязывает пенсионеров трудиться на благо общества. Северокорейские старики в сельской местности обрабатывают землю и выращивают продукты питания, в городской — ухаживают за клумбами. Уйти на заслуженный отдых у пожилых граждан северокорейской территории не получается.

Как обстоят дела в Южной Корее

Как и во всём Западном мире, на который взял курс Сеул, в Южной Корее граждане разделены на социальные слои. Между бедными и богатыми пролегает пропасть. Это относится и к пенсионерам. Получать можно от 200 USD до 2 000 USD.

Об уровне жизни в Южной Корее подробнее узнайте на нашем сайте.

Размер пенсии

Размер пенсии зависит от способа выхода на заслуженный отдых. Если вы выходите от государства, вам будут платить — 200–300 USD в месяц. Если вас отправили на отдых из крупной международной компании, пенсия может составить до 2 000 USD. Уже в молодом возрасте корейцы понимают, что на государство лучше не рассчитывать. Жалких крох, которые оно выделяет, будет едва хватать на прожиточный минимум.

Подробнее о пенсии в Южной Корее

Будущие пенсионеры Республики Корея обязаны отчислять из своих доходов часть средств на своё содержание в старости. Освобождены от этой обязанности только:

- временно безработные;

- молодые люди, призванные в национальную армию;

- студенты, которым не исполнилось 27-ми лет.

Краткая характеристика страны

По закону страны, на пенсию могут рассчитывать только те граждане, которые как минимум 10 лет отчисляли средства в пенсионный фонд.

Пенсионным возрастом считается 61 год и выше.

Почему пенсионеры Кореи не спешат уйти на пенсию?

Каждый трудоспособный корейский гражданин обязан ежемесячно отчислять из своих доходов 190210 вон. В эквиваленте на русские рубли — это равно 10520 рублям. Если доход превышает 3160000 вон (168779 рублей), отчислять нужно 190270 вон. В рублях это 10583 рублей.

Отдавая достаточно много, корейские граждане в итоге получают слишком мало для того, чтобы жить нормально. Уйти на пенсию в 61 год — это значить обречь себя на бедность.

Увеличение пенсионного возраста

В планах правительства страны увеличение пенсионного возраста до 65 лет.

Новые критерии планируют ввести в 2033 году. Если смотреть на вопрос с практической стороны, на деле большинство корейцев уходит на покой уже после исполнения им 70 лет. Этот показатель занимает в мире предпоследнее место. Превзошли его только мексиканцы. В Мексике на пенсию уходят в среднем в 72 года.

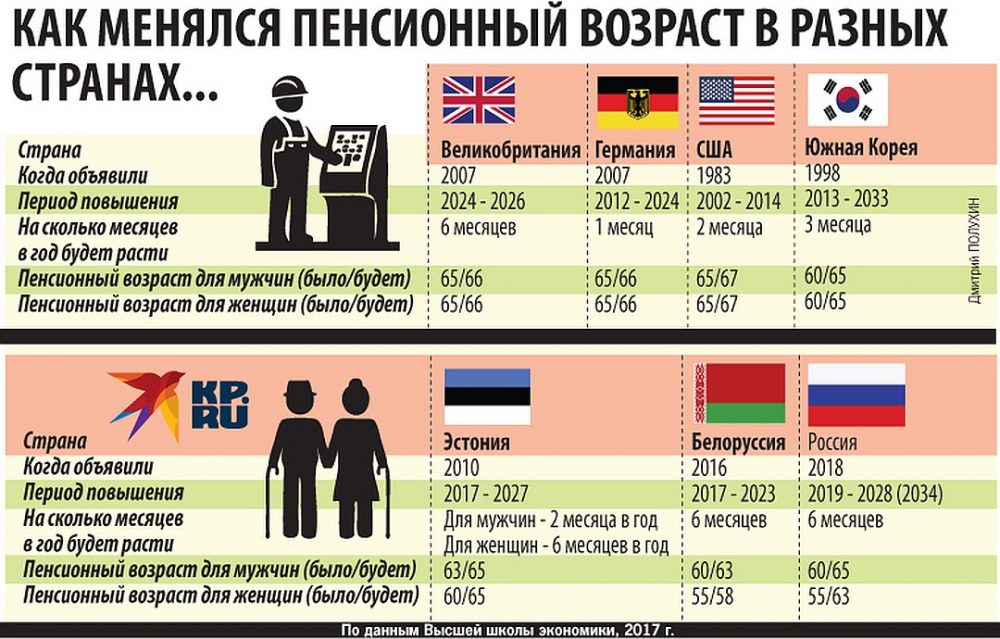

Пенсионный возраст в разных странах

Также на нашем сайте можно узнать о работе в Северной Корее.

Ситуация с корейскими пенсионерами

Проблемы пенсионеров Южной Кореи нередко обсуждаются в прессе. Есть информация о том, что малообеспеченные люди пенсионного возраста сознательно совершают лёгкие преступления, чтобы оказаться за решёткой. В тюрьме их обеспечат крышей над головой и питанием. На воле многим приходится вести голодное нищенское существование.

Пенитенциарные заведения

Уже на сегодняшний день в стране более 10% граждан, содержащихся в пенитенциарных заведениях, это люди, которым более 60 лет. И цифра продолжает стремительно расти. Многие, отсидев положенный срок, снова совершают преступление, чтобы вернуться в тюрьму.

Пенитенциарные заведения для многих сравнимы с роскошной жизнью, где за несложную работу дают приличное питание и нормальные условия существования. Заключённых лечат за счёт государства, что очень важно для пожилых, многие из которых не отличаются хорошим здоровьем.

Подробнее о пенсии в Корее узнайте из видео, представленном ниже.

Подводя итоги, отметим, что ни Южной, ни Северной Корее не делает чести отношение государства к пожилым людям. Между тем обе страны на сегодняшний день не могут обеспечить какого-то прогресса в данном направлении. Разрабатываются перспективные планы. Однако, скорее всего, они останутся только на бумаге.

Пожилым везде дорога

В Корее, как и в любой азиатской стране, чья культура формировалась под влиянием конфуцианства, уважение к старшим является одной из ключевых социальных норм. Конфуцианство построено на принципах иерархии, и одним из ключевых элементов, определяющих положение человека в обществе, является возраст.

При этом в Корее эта установка выражена особенно сильно, и традиция уважения к старшим не размылась с течением времени. Даже сейчас считается, что желание старшего и тем более пожилого человека – закон для младших по возрасту.

Наиболее ярко это проявляется в языке: для общения со старшими есть специальная языковая форма (отдалённо напоминающая наше «Вы»), неиспользование которой может быть сочтено за оскорбление. Более того, некоторые существительные и глаголы также имеют более уважительную форму, которую принято использовать в общении со старшими. К старшему по возрасту ни в коем случае нельзя обращаться по имени. Для обращения в таких случаях, как правило, используется должность или обозначение родственной связи («бабушка», «старший брат», «отец», «тётя».). Эти правила соблюдаются очень строго.

Уважение к старшим порой доходит до абсурда. Например, я слышала о случае, когда трезвые друзья позволили своему пьяному товарищу сесть за руль (что привело к аварии с участием пешехода) только потому, что он был старшим в компании и социальные установки не позволили им сказать слово поперёк.

Пожилым можно абсолютно всё, никто не имеет права возражать им или возмущаться. В итоге иногда старики ведут себя отвратительно. Они часто слишком громко разговаривают, могут в грубой форме сделать замечание, толкнуть.

Рассчитывать только на себя

Корея – не Европа, уровень социального обеспечения населения здесь достаточно низкий. Поэтому уровень жизни человека после выхода на пенсию полностью зависит от его собственных усилий в предшествующие годы.

Как и в большинстве стран, в Корее существует пенсионная система. Правда, введена она была только в 1988 году. Суммы пенсии недостаточно велики (минимальная пенсия составляет 200–300 долларов, что для Кореи ничтожно мало), и сама система охватывает не всех работающих корейцев. Никаких льгот для пенсионеров не предусмотрено.

Большинство же, впрочем, рассчитывают на помощь детей, которая традиционно весьма велика. Как правило, родители живут с семьёй своего старшего сына, которая обязана их поддерживать. Однако в связи с возросшей мобильностью населения и сокращением рождаемости эта система поддержки работает всё хуже.

Свести концы с концами

В последние годы стремительно растёт число пенсионеров, которые едва сводят концы с концами. По данным социологов, 50% корейцев старше 65 лет испытывают финансовые трудности. Всё это приводит к таким печальным последствиям, как рост преступности среди пожилого населения и увеличение числа бездомных пожилых. Кроме того, большая часть пенсионеров вынуждена подрабатывать, чтобы поддержать свой уровень жизни, и по этому показателю Корея лидирует среди развитых стран. Всё это выливается в довольно печальную статистику: около 30% всех суицидов в Корее совершаются пожилыми людьми, находящимися в отчаянии из-за бедности.

Главное – общение

Зато пенсионеры, которые не испытывают финансовых трудностей, стараются наслаждаться жизнью. Корейцы очень много работают, и пенсия является едва ли не единственным отрезком в их жизни, когда они могут выделить время для себя. Поэтому после выхода на пенсию жители Страны утренней свежести начинают активно заботиться о своём здоровье, больше общаться с друзьями и даже осваивать новые хобби.

Особой популярностью среди корейских пенсионеров пользуется хайкинг – пешие прогулки по горам. В любом парке, где есть вся инфраструктура для такого рода времяпрепровождения, можно встретить одетых в спортивные костюмы и вооружённых палками для ходьбы бабушек и дедушек, бодро шагающих по довольно сложным маршрутам. В этом деле пенсионеры дадут фору молодёжи. При этом они никогда не ходят одни, предпочитая собираться большими компаниями.

Корейские пенсионеры очень общительны: как и молодёжь, они любят ходить вместе в рестораны или гулять в парке. В любое время дня в Сеуле можно встретить множество таких групп пожилых людей, которые уверены, что возраст – не помеха общению и активной жизни.

| Столб | Система поддержки доходов |

|---|---|

| Третий столп | Индивидуальные пенсионные накопления |

| Второй столп | Корпоративная пенсия |

| Первый столп | Национальная пенсионная система |

| Столб нулевой | Базовая пенсия по старости |

| Базовая программа обеспечения средств к существованию |

Южная Корея «s пенсионная система была введена сравнительно недавно, по сравнению с другими демократическими странами. Половина населения страны в возрасте 65 лет и старше живет в относительной бедности , что почти в четыре раза превышает средний показатель в 13% для стран-членов Организации экономического сотрудничества и развития (ОЭСР). Это делает бедность в старости актуальной социальной проблемой. Государственные социальные расходы сектора государственного управления (центрального правительства, правительства штатов и местного самоуправления, включая фонды социального обеспечения) составляют половину среднего показателя по ОЭСР и являются самыми низкими в процентах от ВВП среди стран-членов ОЭСР.

Южнокорейцы в возрасте 65 лет и старше могут получать три вида пенсионных доходов: социальное обеспечение , государственную пенсию и частную пенсию .

Содержание

- 1 История

- 1.1 1990–2007 гг.

- 1.2 2007 – настоящее время

- 2 Социальное обеспечение

- 2.1 Базовая программа обеспечения средств к существованию

- 2.2 Базовая пенсия по старости

- 2.3 Национальная базовая безопасность средств к существованию

- 3 Государственная пенсия

- 3.1 Национальный пенсионный план

- 4 Частный пансионат

- 4.1 Корпоративная пенсия

- 5 Текущий статус старения

- 6 трендов

- 7 См. Также

- 8 ссылки

- 9 Дальнейшее чтение

История

1990–2007 гг.

Национальное медицинское страхование было введено в Южной Корее в 1977 году. К 1989 году в Южной Корее была обеспечена всеобщая медицинская страховка . Другие программы социального страхования включают страхование от несчастных случаев на производстве (IACI) (первая программа социального страхования в Южной Корее, введенная в 1964 году) и страхование занятости (EI) (введенная в 1995 году).

В последнее время в Южной Корее наблюдается тенденция к увеличению расходов на социальное обеспечение. В период с 1990 по 2007 год государственные расходы на социальное обеспечение Южной Кореи росли в реальном выражении на 11% в год, что является самым быстрым темпом роста в регионе ОЭСР. Социальные расходы в период с 1990 по 2001 год выросли с 4,25% до 8,7%, достигнув пика в 10,9% в 1998 году.

2007 – настоящее время

В 2007 году расходы на социальное обеспечение в Южной Корее составили 7,6% ВВП по сравнению со средним показателем по ОЭСР в 19%. Благосостояние пожилых людей в том же году составило 1,6% ВВП (четверть от среднего показателя по ОЭСР).

Основная программа социального обеспечения в Южной Корее - это Программа обеспечения основных средств к существованию (BLSP), которая охватывает 3% населения страны (около одной пятой из 15% южнокорейцев, живущих в относительной бедности ). Другая программа, Национальная базовая система обеспечения средств к существованию (NBLSS), была введена в 2001 году.

В 2011 году семейные пособия составили 0,5% ВВП по сравнению со средним показателем по ОЭСР 2,2% и были самыми низкими в странах ОЭСР.

Пенсии в Южной Корее управляются Национальной пенсионной службой (НПС), введенной в 1988 году. Сообщалось, что в 2002 году только 6,5% южнокорейцев старше 60 лет жили на государственные пенсии. Лишь пятая часть пожилого населения получает пенсию, что является основным фактором относительной бедности, в которой живет почти половина пожилых людей Южной Кореи. Это самый высокий процент среди стран ОЭСР.

Только четверть государственных расходов на социальное обеспечение в виде денежных выплат достается 20% беднейшего населения. Это способствует росту социального неравенства. Южнокорейская система налогообложения и социального обеспечения наименее эффективна в сокращении неравенства среди стран ОЭСР.

Социальное обеспечение

Базовая программа обеспечения средств к существованию

Программа обеспечения основных средств к существованию (BSLP) - это система социального обеспечения, которая обеспечивает денежные выплаты и другие льготы, такие как жилье и образование, для граждан, живущих в абсолютной бедности . Программа была учреждена в 1999 году в соответствии с Законом о национальной безопасности основных средств к существованию. Абсолютная бедность возникает, когда доход падает ниже прожиточного минимума. В 2011 году сообщалось, что около 1,4 миллиона человек получили пособия от BLSP, из которых 380 000 - пожилые люди. Это составляет всего 6,3% корейского населения старше 65 лет.

Строгие критерии для получения помощи в рамках Программы привели к дисквалификации многих соискателей. По этой причине BSLP не обеспечивает полного покрытия для пожилых людей. Чтобы соответствовать критериям, получатели должны доказать, что они не могут получить возможную помощь от членов семьи, и должны включить свои активы в критерии проверки нуждаемости и дохода. В 2003 году критерии отбора были несколько смягчены, а в 2008 году программа была расширена и теперь включает в себя страховку по долгосрочному уходу за пожилыми людьми.

Базовая пенсия по старости

Южная Корея ввела базовую пенсию по старости в 2008 году. По данным Министерства здравоохранения, социального обеспечения и по делам семьи, базовая пенсия по старости «предназначена для повышения благосостояния пожилых людей путем предоставления ежемесячных пенсионных выплат нуждающимся пожилым людям. . " Пенсия предназначалась для тех, кто вносит взносы в Национальную пенсионную систему.

К 2012 году пенсия покрывала только 16% минимального прожиточного минимума, и ее получали 67% населения Кореи в возрасте старше 65 лет. В 2014 году пенсия была расширена и предусматривала выплату ежемесячных пособий в размере примерно 179 долларов США (200 000 корейских вон ) для люди старше 65 лет, входящие в нижний 70-й процентиль заработанного дохода. В 2014 году этой программой воспользовались около 4,9 миллиона человек.

Схема пенсионного обеспечения по старости в Южной Корее обеспечивает пожизненное страхование для лиц в возрасте 60 лет и старше при условии, что они заранее выполнили минимальное требование о 20-летнем взносе в национальную пенсионную схему. Те, кто внес минимум 10 лет взносов и достигли 60-летнего возраста, имеют право на покрытие по схеме «пониженной пенсии по старости».

Кроме того, существует «активная пенсия по старости», охватывающая лиц в возрасте от 60 до 65 лет, которые занимаются приносящей доход деятельностью. Лица в возрасте от 55 до 60 лет, не занимающиеся приносящей доход деятельностью, имеют право на получение пенсии по ранней старости. Около 60% корейцев в возрасте 65 лет и старше имеют право на пособие в размере 5% от их среднего дохода в прошлом, получая в среднем 90 000 вон.

Базовые схемы пенсионного обеспечения по старости охватывают лиц в возрасте 65 лет и старше, зарабатывающие меньше суммы, установленной президентским указом. В 2010 году этот потолок составлял 700 000 вон на одного человека и 1 120 000 вон для пары, что эквивалентно примерно 600 и 960 долларам соответственно.

Национальная безопасность основных средств к существованию

Национальная система базовых средств к существованию (NBLS) - это система государственной поддержки, которая обеспечивает гарантированный доход пожилым гражданам, не получающим поддержки семьи, чей доход ниже национальной черты бедности. Он был реализован в 2000 году правительством Южной Кореи в ответ на рост безработицы и бедности в результате корейского финансового кризиса 1997 года . Корейское правительство по-прежнему уделяло особое внимание быстрому экономическому развитию, а недостаточное внимание, уделяемое программам социального обеспечения, привело к слабой системе социальной защиты. Национальные руководящие принципы бедности, применимые к предыдущей пенсионной программе, были пересмотрены в рамках Национальной системы базовых средств к существованию. В 2000 году минимальный прожиточный минимум для одного домохозяйства составлял 324 011 вон, а к 2005 году он увеличился до 401 466 вон. Несмотря на пересмотренные нормативы бедности, только 15% пожилых людей в возрасте 65 лет и старше получали национальное пособие по обеспечению базовых средств к существованию, поскольку требования приемлемости.

Государственная пенсия

Национальная пенсионная система

Национальная пенсионная схема - это государственная пенсионная система, созданная в 1988 году в Южной Корее. Он является частью корейских программ социального обеспечения и был учрежден Законом о государственных пенсиях в 1986 году. Чтобы претендовать на пенсию, человек должен быть не моложе 62 лет и делать взносы не менее десяти лет. Пониженная досрочная пенсия может быть получена в возрасте 56 лет. Нормальный пенсионный возраст будет повышен до 65 лет к 2033 году, а пониженный возраст ранней пенсии увеличится до 60 лет. Национальная пенсионная программа была создана с сильным перераспределительным элементом, и участие в ней предусмотрено законом. По состоянию на 2013 год только 29% пожилых людей получали пенсию по старости от Национальной пенсионной службы . Одна из текущих проблем с Национальной пенсионной схемой заключается в том, что не все пенсионеры смогут получать пособия из пенсии, потому что они не выполняют требования по уплате взносов за десять лет.

Южнокорейская пенсионная система была создана для предоставления пособий лицам, достигшим преклонного возраста, семьям и отдельным лицам, пострадавшим от смерти их основного кормильца, а также с целью стабилизации социального государства в стране. Структура пенсионной системы Южной Кореи в основном основана на налогообложении и зависит от дохода. В 2007 году было в общей сложности 18 367 000 застрахованных лиц, и только около 511 000 человек были освобождены от обязательных взносов.

Существующая пенсионная система разделена на четыре режима, в которых выплаты участникам распределяются через национальные, военнослужащие, государственные и частные пенсионные схемы для учителей. Национальная пенсионная система - это основная система социального обеспечения, предоставляющая пособия большинству людей. Право на участие в национальной пенсионной системе зависит не от дохода, а от возраста и места жительства и распространяется на лиц в возрасте от 18 до 59 лет. Любой человек в возрасте до 18 лет либо находится на иждивении лица, на которое распространяется страховое покрытие, либо подпадает под особые льготы. к которым применяются альтернативные положения. Национальная пенсионная система предусматривает четыре категории застрахованных лиц: застрахованные по месту работы; индивидуально застрахованные; добровольно застрахованный; а также добровольно и постоянно застрахованные.

Работники в возрасте от 18 до 59 лет подпадают под систему пенсионного обеспечения по месту работы и вносят 4,5% от их валового ежемесячного заработка. Национальная пенсионная схема распространяется на сотрудников, которые работают в компаниях, в которых работают пять и более человек; рыбаки; фермеры; и самозанятые как в сельских, так и в городских районах. Работодатели также охвачены схемой пенсионного обеспечения по месту работы и помогают выполнять обязательные 9% взносы своих сотрудников, предоставляя оставшиеся 4,5%.

Индивидуально застрахованная пенсионная программа распространяется на всех неработающих лиц в возрасте от 18 до 59 лет; лица в возрасте 60 лет и старше; и люди, исключенные статьей 6 Закона о государственных пенсиях. Люди, охваченные индивидуально застрахованной пенсионной схемой, должны полностью уплатить свой 9% взнос.

Добровольно застрахованные лица не подлежат обязательной страховке, но могут выбрать ее. В эту категорию входят пенсионеры, добровольно решившие получать дополнительные пособия; лица в возрасте до 27 лет без дохода; и лица, чьи супруги охвачены государственной системой социального обеспечения, будь то военная, государственная или частная пенсионная система для учителей. Как и в случае с индивидуально застрахованными, добровольно застрахованные несут ответственность за уплату всей суммы своего взноса.

Добровольно и постоянно застрахованные лица - это лица в возрасте 60 лет, желающие обеспечить соблюдение минимального периода страхования в 20 лет, чтобы иметь право на получение пенсии по старости. За исключением застрахованных лиц по месту работы, все остальные застрахованные лица лично полностью оплачивают свой 9% взнос.

Частный пансионат

Корпоративная пенсия

Корея ввела в действие свою систему добровольных пенсионных пособий в 1953 году. Пенсионные пособия выплачивались в виде единовременной выплаты, эквивалентной одному месяцу базового оклада, для любого сотрудника, проработавшего более одного года. Поскольку в Корее низкая продолжительность занятости, многие работники получают пенсионное пособие до выхода на пенсию. Пособие, предназначенное для обслуживания при отсутствии страхования по безработице, не обеспечивает сотрудников достаточными льготами и безопасностью для покрытия их пенсионных потребностей.

В 2005 году для обеспечения льгот и защиты, не охватываемых системой пособий, правительство ввело пенсию по возрасту, также известную как корпоративная пенсия. Корпоративная пенсионная система предоставляет две формы пособий в дополнение к традиционному добровольному личному накопительному пенсионному счету: планы с установленными выплатами и планы с установленными взносами . Выплаты по двум новым планам предоставляются либо в виде единовременной выплаты при выходе на пенсию, либо в виде аннуитета.

В 2009 году частные пенсионные расходы в процентах от ВВП составили 7,9%, или 10,3 трлн вон. К концу 2009 года планом уже было задействовано 1,723 миллиона человек. К 2011 году 2,7 миллиона человек, или 30% постоянных работников, были зачислены и защищены. В 2016 году охват льготами был расширен: в схему были включены 5,4 миллиона работников, или 15% от общей численности населения трудоспособного возраста (в возрасте от 15 до 64 лет).

Однако старение населения накладывает бюджетные ограничения на правительство. Увеличение продолжительности жизни в сочетании с низким коэффициентом фертильности увеличит коэффициент иждивенцев пожилого возраста в Корее «с 15 процентов в 2010 году до 71 процента в 2050 году». В то же время страна предпринимает усилия по приватизации своей пенсионной системы, как это сделали другие развитые западные страны. Корея снизила коэффициент замещения государственной пенсии до 50% в 2008 году после введения базовой пенсии по старости. К 2028 году планируется дальнейшее снижение до 40%.

Реформа Национальной пенсионной системы 2007 г. не гарантировала долгосрочную платежеспособность, а, скорее, обострила необходимость расширения охвата. Реформа вызвала протест общественных организаций. В сочетании с мрачным социальным контекстом после 2008 года это привело к сильному толчку в пользу бесплатного социального обеспечения в Корее, о чем свидетельствуют президентские выборы Пак Кын Хе в 2012 году . Но бюджетные ограничения вынудили правительство Парка уменьшить свои обещания увеличить расходы без увеличения налогов. Чтобы заполнить разрыв между бюджетными ограничениями и необходимостью увеличения социальной поддержки людей старше 65 лет, правительству необходимо будет расширить и усилить корпоративное пенсионное обеспечение в качестве второго компонента системы обеспечения доходов. Данные за 2007 год показали, что в Корее общий коэффициент замещения государственной пенсии составляет чуть более 40%, а частные пенсионные активы составляют менее 5% ВВП, что указывает на значительные возможности для улучшения. По состоянию на 2016 год менее 2% участников корпоративной пенсионной системы получали выплаты в виде аннуитета.

Текущий статус старения

В 1970-х и 1980-х годах корейское правительство уделяло особое внимание быстрому экономическому развитию, и социальное обеспечение не было главным приоритетом. Политики полагались на норму конфуцианского общества, согласно которой семьи заботятся о пожилых родственниках и поддерживают их. В 2000 году доля людей в Южной Корее в возрасте старше 65 лет достигла 7%, что придало стране статус стареющего общества. Служба статистики национальная, статистика Корея , оценки, южнокорейская общество достигнет «гипер возраста» статус по 2025. 2016 южнокорейского правительство плана по проблемам старения общества и населения в целом оценила стоимость действия , чтобы замедлить падение рождаемости и трудоспособное население в около 34 трлн вон.

Тенденции

В Южной Корее наблюдается тенденция к откладыванию брака, что способствует снижению рождаемости. Отчасти это связано с повышением уровня безработицы в возрасте от 25 до 29 лет. Высокий уровень образования создал условия на рынке труда с высокой конкуренцией. Число молодых людей, имеющих степень бакалавра или выше, выросло с 30% в 2003 году до более 41% в 2016 году. Статистика правительства Южной Кореи показала, что в середине 2014 года для возрастной группы 15–29 лет был достигнут самый высокий уровень безработицы. 9,5% при уровне занятости не более 41%. Рынок труда не ожидал такого расширения высшего образования, поскольку уровень занятости молодежи Южной Кореи оставался на уровне около 60% за предыдущий 30-летний период. В молодости трудоустройство считается обязательным условием вступления в брак для обеспечения финансовой безопасности.

Система внутренних сбережений

Республика Корея переживает трансформацию финансовой системы от модели, свойственной развивающимся экономикам, к модели стран с развитой системой внутренних инвестиций.

По данным OECD, в 2009 г. (это наиболее свежие данные) 6,5% портфеля пенсионных фондов были вложены в паи взаимных фондов (табл. 1.7).

Пенсионная система и ее уровни

Пенсионная система Республики Корея состоит из следующих уровней: социальной пенсии нулевого уровня; обязательного государственного доходо-ориентированного плана первого уровня и добровольных корпоративных и индивидуальных планов третьего уровня. Более 75% корпоративных пенсионных планов представляют собой программы с установленными выплатами.

Для этой страны характерно быстрое старение населения и снижение уровня рождаемости.

Республика Корея вплотную приблизится к структуре населения Японии, где данная проблема является одной из самых острых в мире. Многие оценивают прогноз сложившейся ситуации как демографическую бомбу.

Социальная пенсия нулевого уровня

Социальная базовая пенсия (В) призвана обеспечить минимальные пенсионные выплаты участникам. Максимальный размер социальной пенсии для одиноких лиц устанавливается в фиксированном размере как 5% от среднегодовой заработной платы по экономике за последний трехлетний период. К 2028 г. данная ставка будет повышена до 10%. Размер социальной пенсии для одного из членов семьи составляет всего 80% от социальной пенсии одинокого участника. Уровень охвата лиц старше официального пенсионного возраста (65 лет) пока остается умеренным на уровне около 70%.

Социальная базовая пенсия финансируется за счет общих доходов бюджета. Экспертами высказывается точка зрения, что по мере более широкого распространения обязательной государственной пенсии в целях ограничения роста расходов бюджета на выплату социальной базовой пенсии целесообразно преобразовать последнюю в целевую социальную пенсию, обеспечивающую лишь минимальный прожиточный уровень пенсионеров.

Обязательный государственный пенсионный план

Данный уровень пенсионной системы в Республике Корея представлен частично фондируемым государственным пенсионным планом с установленными выплатами Национальной пенсионной схемой (National Pension Scheme — NPS).

Основы национальной пенсионной схемы в Республике Корея были созданы в 1988 г. Она признана обеспечить социальную защиту населения на случай старости, нетрудоспособности и потери кормильца. С 1999 г. пенсионная система в Республике Корея стала универсальной, все лица трудоспо-собного возраста от 18 до 60 лет стали обязаны в ней участвовать. В настоящее время около 92% лиц в работоспособном возрасте от 18 до 59 лет формально охвачены обязательными государственными пенсионными планами.

Расходы на выплату пенсий покрываются за счет взносов работников и работодателей. При введении данной системы в 1988 г. ставка взносов была установлена на уровне 3% от заработной платы, однако в настоящее время она составляет 9% (табл. 2.2). Работодатели и работники уплачивают по 4,5%. Ставка взносов пересматривается раз в 5 лет. Для некоторых категорий работающих, например, фермеров и рыбаков, предусмотрена система софинансирования взносов со стороны государства.

Предельный размер заработной платы, с которого начисляются взносы (потолок), в 2010 г. составлял 3,75 млн вон в месяц (3503 долл. США), что эквивалентно 215% средней заработной платы. Максимальный размер пенсии составляет 100% индивидуальной заработной платы. Выплаты подлежат ценовой индексации. Лица в возрасте 60 лет и старше не уплачивают взносы, однако дополнительных пенсионных прав им не начисляется.

Застрахованные лица в национальной пенсионной схеме делятся на две категории: работники, которые застрахованы по месту работы, и лица, которые застрахованы на индивидуальной основе. Все работодатели обязаны страховать всех своих работников. Взносы лиц, застрахованных по месту работы, на паритетной основе выплачиваются работодателем и самим работником. Процессами приобретения пенсионных прав, утраты статуса застрахованного лица, расчетов по взносам управляют работодатели. Самозанятые работники страхуются в индивидуальном порядке и самостоятельно несут ответственность за пенсионные взносы (в размере 9% полученных доходов).

Среди индивидуально застрахованных лиц имеются категории, освобожденные от уплаты взносов. Это относится

к лицам, которые не имеют возможности осуществлять взносы по причинам прекращения бизнеса, потери места работы и иных предусмотренных обстоятельствах. Они временно освобождаются от взносов без утраты статуса застрахованного лица.

Для решения вышеуказанной проблемы недостаточности средств для финансирования пенсионных взносов у значительной категории граждан Правительством Республики Корея рассматривается вопрос о введении специальной системы софинансирования пенсий для низкодоходных категорий застрахованных лиц.

Пенсионная система Республики Корея стала доступной для широких масс населения относительно недавно — в 1999 г. Однако до сих пор около трети работающих не платят взносы в систему социального страхования. Многие из этих работников принадлежат к низкооплачиваемым слоям населения, с нетипичной занятостью, работают в малом бизнесе, являются самозанятыми. Такое положение дел заставляет правительство предпринимать активные усилия по стимулированию расширения сферы охвата пенсионной системы.

Национальная пенсионная система в Республике Корея является фондируемой, управление и инвестирование активами пенсионных накоплений осуществляет Национальный пенсионный фонд (National Pension Fund), активы которого в сентябре 2012 г. достигли 368 млрд вон (340 млн долл. США). Прогноз активов Национального пенсионного фонда от National Pension Service приводится на рис. 2.9. Существенное снижение активов, прогнозируемое после 2043 г., обусловлено возрастными изменениями структуры населения Республики Корея, о которых было сказано выше. В этом смысле на Национальном пенсионном фонде во многом лежит ответственность за недопущение «взрыва» демографической бомбы в стране.

-40.jpg)

Рис. 2.9. Прогноз динамики активов

Национального пенсионного фонда Республики Корея

Полная пенсия в доходо-ориентированном плане начисляется лицам, достигшим возраста 60 лет и участвовавшим в системе страхования не менее 20 лет. Официальный срок выхода на пенсию для некоторых категорий лиц (рыбаков, шахтеров и др.) установлен в размере 55 лет. Данный вид пенсии направлен на поддержание сложившегося жизненного уровня граждан при наступлении пенсионного возраста, утрате работоспособности и инвалидности, потери кормильца.

По разъяснениям регулятора пенсионной системы (National Pension Service) 165 , доходо-ориентированная пенсия состоит из двух частей: базовой доходо-ориентированной пенсии (ВРА) и зависящей от ВРА суммы доплат неработающим членам семьи участника (супругу/супруге, детям в возрасте до 18 лет, родителям в возрасте свыше 60 лет и пр.). Доплаты к пенсии на неработающих членов семьи установлены в абсолютном размере: 220 870 вон (206 долл. США) в год на супругу/супруга и 147 230 вон (138 долл. США) в год на несовершеннолетних детей или пожилых родителей. Дополнительно устанавливается прибавка к пенсии при работе в возрасте от 60 до 65 лет.

Годовой размер базовой доходо-ориентированной пенсии (ВРА) определяется по формуле:

1,5 х (А + В) х (1 +0,05 х А),

где 1,5 — коэффициент, позволяющий обеспечить участнику с доходом, равным среднему по стране (А + В), и стажем участия в системе страхования 40 лет, коэффициент замещения утраченного заработка на уровне 50%.

Согласно решениям пенсионной реформы 2007 г. начиная с 2009 г. коэффициент замещения утраченного заработка в Республике Корея будет ежегодно снижаться на 0,5 базисного пункта, с 50 до 40% в 2028 г. Соответственно этому рассматриваемый коэффициент ежегодно будет снижаться на 0,015, пока не достигнет значения 1,2 в 2028 г. В 2010 г. он составил 1,47; А — среднемесячный доход всех участников доходо-ориентированной пенсии в расчете на одного участника за три года до наступления пенсионного возраста данного участника. Данный компонент формулы иногда называют перераспределительным, поскольку он обеспечивает более высокий уровень пенсий для лиц с низкими доходами; В — индивидуальная среднемесячная заработная плата участника за все время его трудового стажа, валоризированная в соответствии с темпами роста среднего дохода по экономике; 0,05 — дополнительная ставка дохода (5%) за каждый год страхового стажа сверх 20 лет; А—количество лет участия в системе страхования сверх 20 лет.

Если число лет участия в системе страхования превышает 10 лет, но меньше 20 лет, доходо-ориентированная пенсия включает ВРА, уменьшенный на коэффициент от 50 до 95%.

По некоторым оценкам, базовая доходо-ориентированная пенсия (ВРА) в большей мере зависит от продолжительности страхового периода, чем от размера дохода застрахованного лица.

Добровольные корпоративные пенсионные планы третьего уровня

В 2005 г. в Республике Корея был принят Закон о пенсионных планах работодателей (the Employee Retirement Security Act — ERSA), в соответствии с которым корпорации получили право создавать пенсионные планы с установленными выплатами или пенсионные планы с установленными взносами. До принятия ERSA работодатели могли создавать резервы для выплаты пенсий работникам путем заключения контрактов с компаниями по страхованию жизни и трастовыми фондами или путем формирования резервов на балансе компаний.

Работодатели получили возможность открывать планы с установленными выплатами при условии, что размер выплат будет не менее величины, определяемой по формуле: одна ежемесячная заработная плата за каждый год участия в плане. Взносы в накопительные пенсионные планы должны были составлять не менее ’/12 части годовой заработной платы. Как правило, в условиях сложной ситуации на финансовом рынке компании предпочитали устанавливать отчисления на минимально требуемом уровне.

Выплаты за счет распределительных пенсионных планов при выходе работника на пенсию могут осуществляться в форме единовременного выходного пособия или ежегодных аннуитетов. Наиболее популярными в Республике Корея являются единовременные выплаты пособия при увольнении. Единовременно выдаваемые суммы выходного пособия могут перечисляться в индивидуальные инвестиционные пенсионные планы участников — IRAs. Досрочная выплата средств из планов не допускается, за исключением случаев, когда участник становится бездомным и нуждается в приобретении жилья, участнику потребовалась оплата медицинских услуг в течение не менее шести месяцев, а также если участник становился жертвой природных катастроф.

Ответственность за формирование портфеля пенсионных накоплений инвестиционных продуктов при инвестировании лежит на участнике пенсионной системы. В пенсионных планах с установленными взносами и IRAs риск снижения

стоимости инвестиций лежит непосредственно на участнике. Ни работодатель, ни администратор счета, ни государство не несут гарантий по инвестиционным рискам. Средства с пенсионных планов и IRAs могут инвестироваться в банковские депозиты, ценные бумаги, страховые полисы и инвестиционные трасты.

Малые предприятия получили возможность реализовывать указанные пенсионные планы путем открытия индивидуальных пенсионных счетов (IRAs) на имя работников и выплаты выходного пособия при увольнении работника 166 .

Новые пенсионные планы администрируются финансовыми институтами — компаниями по страхованию жизни, другими страховыми организациями, банками и брокерами.

Планы с установленными выплатами должны были быть фондируемыми в размере не менее 60% от суммы начисленных выплат на конец каждого года. Пенсионные планы с установленными взносами должны были быть фондируемыми на 100%.

Принятие ERSA не устранило сразу прежних систем создания резервов для выплаты пенсий. Лишь с 2011 г. корпоративные пенсионные планы стали единственными схемами пенсионных сбережений, пользующимися льготами при налогообложении. Налогообложение корпоративных планов осуществляется по формуле Е-Е-Т.

Тем не менее, несмотря на распространение ERSA, развитие корпоративных пенсионных планов шло медленно. К маю 2010 г. такие планы создали только 15% компаний разных размеров, в том числе 35% компаний с численностью работающих 300 человек и более. По уровню развития корпоративных пенсионных планов Республика Корея существенно отставала от других развитых экономик. По данным City of London, стоимость активов корпоративных пенсионных

планов составила всего 1,4% ВВП. По мнению экспертов консалтинговой компании Towers Watson’s, это во многом объяснялось тем, что в период финансового кризиса корпорации предпочитали держать резервы у себя на балансе, чем передавать для администрирования независимым финансовым организациям в пенсионные планы.

У крупнейших корпораций 75% планов были с установленными выплатами и 25% с установленными взносами. Планы с установленными выплатами пользовались большим доверием в глазах профсоюзов. У средних компаний с числом работающих от 20 до 300 человек данные показатели составляли соответственно 57 и 43%; в малых предприятиях со штатом до 20 человек — 37 и 38%, оставшаяся доля приходилась на IRAs старого типа, которые должны были трансформироваться до 1 января 2011 г.

Доминирующую роль на рынке услуг администраторов корпоративных пенсионных планов захватили несколько крупных финансовых организаций — страховые компании, банки. Это связано с тем, что основными каналами продаж пенсионных планов в Республике Корея являются страховые агенты (solicitors) у страховщиков и продажи страховых продуктов банками (bancassurance). На рынке корпоративных планов с установленными выплатами доминирующее положение заняла страховая компания Samsung Life (рис. 2.10). Преимущества также имеют финансовые организации, являющиеся частью холдингов, куда входят крупнейшие корейские корпорации, в том числе Samsung.

На рынке услуг пенсионных планов с установленными взносами почти 25% рынка принадлежали инвестиционной компании на рынке ценных бумаг Mirae Asset Corp. (рис. 2.11). Это объясняется тем, что для инвестиционных компаний пенсионные планы с установленными взносами являются более выгодным бизнесом. Они позволяют дополнительно продавать брокерские услуги и взаимные фонды непосредственно участникам корпоративных пенсионных планов. На корейском рынке вознаграждение за управление корпоративными пенсионными фондами оказывается выше платы за управление активами взаимных фондов. Кроме того,

Рис. 2.10. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными выплатами в Республике Корея

Рис. 2.11. Доля финансовых организаций на рынке корпоративных пенсионных планов с установленными взносами в Республике Корея (с января по сентябрь 2009 г.)

-41.jpg)

-42.jpg)

управление данными пенсионными фондами хорошо сочетается с услугами по ведению так называемых WRAP accounts 167 — нового инвестиционного продукта, появившегося на корейском рынке в 2009 г. Доминирующими игроками на WRAP accounts в Республике Корея являются компании Mirae Asset Securities, Samsung Securities, Hana Daetoo and Daewoo Securities. Индивидуальные пенсионные счета (IRAs) на третьем уровне

IRAs могут рассматриваться в качестве третьего уровня пенсионной системы. Их режим в Республике Корея во многом похож на аналогичные счета в США. Их открывают лица для аккумуляции своих добровольных пенсионных сбережений. За исключением случаев с самозанятыми и сотрудниками малых компаний, они не спонсируются работодателями. Налогообложение IRAs осуществляется по схеме Е-Е-Т. Около 3 млн вон (2 800 долл. США) в год можно исключить из базы НДФЛ при внесении взносов на IRAs. Важным механизмом, стимулирующим IRAs, является возможность перечисления на указанные счета единовременных пособий, получаемых работниками при выходе на пенсию. В середине 2011 г. на IRAs в Республике Корея находилось сбережений 3,6 трлн вон (3,4 млрд долл. США).

Граждане России, работающие в Республике Корея официально, ежемесячно должны делать пенсионные отчисления. В Корее есть несколько пенсионных фондов. Мы расскажем сегодня про главный – Национальный пенсионный фонд Республики Корея (국민연금). Именно туда идут отчисления иностранных граждан, работающий в корейских компаниях.

К сожалению, в настоящее время между Россией и Республикой Корея нет договора о взаимном возврате пенсионных начислений. Но у россиян есть возможность оформить корейскую пенсию при условии, что они проработали в Корее более 120 месяцев и исправно платили отчисления в Национальный пенсионный фонд.

Инструкция по оформлению государственной пенсии в Республике Корея по достижению пенсионного возраста для граждан РФ, переводивших отчисления в Национальный пенсионный фонд Республики Корея в течение 120 и более месяцев

1) До выезда из Кореи необходимо написать заявление о желании получать пенсию по достижению пенсионного возраста. Также необходимо взять справку об отчислениях в Пенсионный фонд Кореи за 120 месяцев с указанием права получения пенсии (Confirmation of a Membership Record for Pension Calculation (Individual) + Certificate of Coverage History under the National Pention Scheme (for insured person)). Это следует сделать в региональном пенсионном фонде (адреса отделений есть на сайте https://www.nps.or.kr/)

Все формы заявлений можно найти ПО ССЫЛКЕ

Что делать, если вы не оформили данные документы до выезда из Кореи?

Заказать все эти документы можно по факсу (+82) (0) 63 900 34 09 или (если затруднения) – по электронной почте: shayni@nps.or.kr (язык – русский), предварительно отправив информацию о себе: номер ID (сохранять копии документа), ФИО как в документе, дату рождения, координаты для связи (эл.почту, телефон и адрес, по которому будете пребывать по достижении пенсионного возраста).

- 노령연금 청구서 — Application for an Old Age Pension (с нотариальным заверением вашей подписи + в Посольстве Кореи необходимо поставить Заверение 인증) – форму скачать на сайте NPS. Форму можно скачать на сайте NPS.

- 해외송금신청서 — Application for overseas remittance (с нотариальным заверением вашей подписи + в Посольстве Кореи необходимо поставить Заверение 인증) – форму можно скачать на сайте NPS

- 본인 여권 – Нотариально заверенная копия паспорта.

- 해외수급 계좌 확인서 — Справка из банка о валютном счёте с напечатанными реквизитами на английском языке.

- Справка с места жительства.

- Свидетельство о браке (свежезаверенная копия)

모든서류 공증 , 인증 발급 필수임 – нотариальное заверение всех документов и заверение в Посольстве или Консульствах Кореи в России (1,2 – заверяется подпись, 3-6 заверяется копия).

Все формы можно скачать ПО ССЫЛКЕ

- Если запрос не пришел до марта в тот год, когда вам исполнилось 64 года, можно подать документы самостоятельно за месяц до наступления пенсионного возраста. Документы необходимо выслать международной почтой с регистрацией письма и уведомлением о получении в то отделение пенсионного фонда в Корее, где впервые была зарегистрирована ваша пенсионная программа. Узнать номер отделения и адрес можно, отправив запрос по электронной почте: shayni@nps.or.kr (язык – русский) или по тел. (+82) (0) 63-713-7151

- Если вы не работаете к 59 годам, вы имеете право подать на вид пенсии 조기노령연금 (форма на сайте и информация – в приложении) Но надо учитывать, что сумма выплат будет ниже ожидаемой на 30-40%

3) После оформления и подтверждения пенсии, необходимо будет ежегодно отправлять в международный центр ПФ Кореи по факсу (+82) (0) 63 900 34 09 в ответ на приходящие из Кореи запросы (или в случае, если не получили запрос до дня рождения, самостоятельно сразу после дня рождения) следующие документы (ЭТИ ДОКУМЕНТЫ УЖЕ НЕ НАДО ЗАВЕРЯТЬ!):

- 고증증면서 — справка с места жительства

- Паспорт

- Справка из налогового центра

- Уплата коммунальных услуг или мед справка (подтверждение пребывания за последние 3 месяца)

- Форма (노령연금) 국민연금 정기수급권확인서 — регулярное подтверждение права на получение пенсионного пособия по старости согласно национальному пенсионному плану – скачать на сайте (можно с корейской версии скачивать на русском языке)

Факс (+82) (0) 63 900 34 09

Тел. (+82) (0) 63-713-7151

Ваша пенсия будет ежемесячно приходить на указанный валютный счет.

Если вы измените счет, необходимо будет уведомить об этом Пенсионный фонд Кореи, отправив справку об изменении счета.

Выплаты осуществляются до момента смерти получателя. В случае смерти получателя, необходимо уведомить пенсионный фонд Кореи, отправив справку и форму «Регулярное подтверждение права на получение пенсионного пособия по старости согласно национальному пенсионному праву» (노력 영금) 국민연금 정기수급권확인서.

В этом случае будет произведен перерасчет и часть денег, поступивших на счет после смерти получателя, должны быть возвращены. Изменение в статусе можно указать и в пункте В стр. 2 ежегодной формы.

Контакты Пенсионного фонда Республики Корея:

Телефоны: Английский язык: +82-063-713–0000

Корейский язык: +82-063-713–7100

Адрес офиса в Ансане: 경기도 안산시 단원구 광덕대로 258번지 농협은행 3층

Тел +82-031-365-3086 (русский язык)

Пояснения к названиям документов:

- (외국거주) 해당국 거주증명서, 재외국민등록부등본, 세금신고서, 부부 공동명의 계좌사본, 공공요금 고지서, 집계약서, 의료기록, 기타 해당국의 가족등록자료 중 1개 — Для проживающих за границей: Свидетельство о регистрации в стране проживания, свидетельство о регистрации иностранного гражданина, налоговый отчет, копия совместного банковского счета супругов, совместные счета за коммунальные услуги, договор аренды жилья, медицинская справка или другой документ, подтверждающий нахождение семьи в стране проживания (один документ на выбор)

- Свидетельство о регистрации в стране проживания – справка из домоуправления (напр. ООО ВДС «Дом» с указанием, что проживают по данному адресу)

- Свидетельство о регистрации иностранного гражданина – Корейская ID card,

- Налоговый отчет – справка из налоговой службы об уплате налогов или об отсутствии доходов

- Копия совместного банковского счета супругов – валютный счет (можно персональный)

- Совместные счета за коммунальные услуги – никто пока не присылал (нужны, видимо, как доказательство пребывания по адресу).

В законодательстве много подводных камней. По спорным вопросам лучше обращаться сразу в фонд или к юристам по гражданскому праву в Корее.

Читайте также: