Как заполнить инкассовое поручение пенсионный фонд

Опубликовано: 18.05.2024

Термин инкассовое поручение на слуху у многих специалистов бухгалтерских отделов. Однако, что это такое и как им пользоваться знают далеко не все.

Для чего необходимо инкассовое поручение

Роль инкассового поручения проста: произвести оплату каких-либо услуг или работ без непосредственного участия плательщика и его предварительного согласия. Однако такая процедура возможна только в том случае, если между контрагентами заключен соответствующий договор (т.е. включающий пункт об инкассовой оплате).

Иначе говоря, благодаря данному документу банк получателя товара или услуги осуществляет перевод денежных средств в банк исполнителя или производителя, минуя самих участников сделки. Ни заказчик, ни исполнитель могут не предоставлять в банк никаких платежных поручений и пр. документов, единственное, что происходит: банк плательщика уведомляет своего клиента о переводе денежных средств, а банк получателя – об их зачислении на счет.

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Правила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Инкассовое поручение – что это?

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно. Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П. Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст. 46 НК РФ, для взыскания налоговых долгов.

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Виды инкассовых документов

Выставление инкассо в банке

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/179@. И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) - организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Оформление инкассового поручения

Порядок исполнения и оформления инкассовых поручений регламентируются статьями 874-876 Гражданского кодекса. В частности, статья 875 предусматривает возможность оставить инкассовое поручение без удовлетворения в случае отсутствия какого-либо документа или их несоответствия «внешним признакам», которые детально регулируются главой 7 Положения № 383-П.

Одно из многочисленных требований данного нормативного акта: графа «Назначение платежа» должна содержать определенные сведения.

Невыполнение взыскателями, в частности, налоговой, этого правила является причиной даже для судебных споров. И судьи решают, должен ли банк исполнять поручение ИФНС, если инспекторы некорректно заполнили графу «Назначение платежа».

Так, в постановлении ФАС Северо-Западного округа от 29.03.2011 по делу № А56-34039/2010 суд поддержал решение банка вернуть поручение налоговиков без исполнения. Причина – сотрудник ИФНС не указал в поле «Назначение платежа» сведения о решении, на основании которого производится бесспорное взыскание налога.

Чем инкассовые поручения отличаются от платежных?

Принципиальное отличие инкассового поручения от платежного заключается в том, что в первом случае инициатива списания средств со счета исходит от получателя, а не от плательщика. И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

Из этого следуют другие формальные отличия инкассо от платежки, например:

- Инкассовое поручение является способом привлечения к ответственности за правонарушение.

- инкассовый документ заполняется взыскателем, а не владельцем счета. Следовательно, корректность его оформления проверяют более тщательно. Что в принципе подтверждается судебной практикой.

- Инкассо может быть предъявлено через банк взыскателя.

Инкассовое поручение – лишь одно из последствий несоблюдения законодательных и «выявленных опытным путем» требований ФНС по исчислению и уплате налогов. В зависимости от суммы недоимки ответственность за налоговое правонарушение для компании и ее руководителя может из административной перейти в уголовную. У клиентов 1C-WiseAdvice не бывает подобных проблем, а налоговая нагрузка на их бизнес оптимальная для его специфики и структуры компании.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

«Я бухгалтер» проводит конкурс. Подпишитесь на журнал и решите задачу по НДФЛ, чтобы выиграть кофеварку, сумку для ноутбука, увлажнитель воздуха или баллы Контур.Бонуса.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сфера применения

О том, как вести расчеты инкассовыми поручениями в 2020 году, говорит Гражданский кодекс РФ. Согласно статье 862 ГК РФ , а также Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, безналичные расчеты между экономическими субъектами и простыми гражданами могут осуществляться с использованием таких платежных форм, как платежное поручение, платежное требование, инкассовое поручение, а также расчеты по аккредитивам и чекам.

Каждый из способов безналичных взаиморасчетов между субъектами имеет ряд отличий. Расчеты по инкассо предусматривают бесспорный или даже принудительный способ изъятия денег со счета плательщика. Такой вид взаиморасчетов используется, если:

- этот способ расчета закреплен на законодательном уровне;

- списание производится в счет погашения задолженностей по исполнительным документам;

- в условиях договора поставки товара, оказания услуг, выполнения работ обозначен именно такой способ взаиморасчетов.

Его вправе выписать налоговые органы и представители внебюджетных фондов (ФСС, ПФР, ФОМС) при обнаружении пеней, недоимок и штрафов по обязательным платежам в бюджет. Судебные приставы наделены аналогичными полномочиями по взысканию денежных средств с расчетных счетов по исполнительным документам. Также изъять деньги по инкассо вправе контрагенты на основании заключенного договора, который предусматривает данный вариант расчетов.

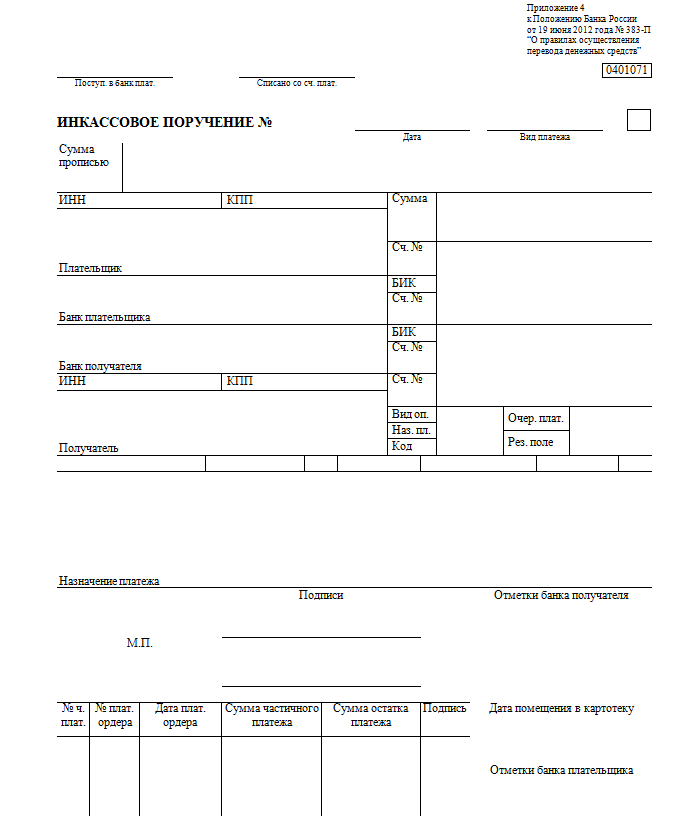

Бланк платежного документа

Инкассовое поручение, бланк формы 0401071, утвержден в Приложении 4 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». По структуре платежный инкассовый документ схож с бланком платежного поручения.

Ключевое отличие инкассовых поручений от платежных требований заключается в том, что платежка — это распоряжение плательщика списать деньги с его счета в пользу получателя. При инкассо деньги плательщика изымаются по распоряжению получателя.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа.

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности. К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается. Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).

Как заполнить

Если договор или контракт предусматривает инкассовый способ расчетов, то контрагент вправе выставить платежный документ по форме 0401071. Документация может быть предоставлена в банк и на бумажных носителях, и в электронном виде.

Чтобы подтвердить право получателя на изъятие денежных средств с расчетного счета плательщика, необходимо предоставить в банк подтверждающую документацию. К ней относят основной договор, акты приемки, товарные накладные, счета-фактуры и прочие бумаги, подтверждающие возникновение обязательств по договору.

Банковские клиенты проводят расчетно-платежные операции по различным видам документов. К одним из таких относится инкассовое поручение (ИнкасПор). С его помощью банку поручается переводить деньги со своих счетов контрагентам, поставщикам и проч. Инкассо определяется, как приказ владельца счета банку получить определенную сумму и зачислить ее на указанный счет или перевести указанную сумму в указанные временные рамки. Форма расчетов по ИнкасПоручениям интересна контрагентам, поскольку документы, получаемые ими, остаются в банке до момента их оплаты. Если условия договора выполнены не будут, то поручение возвращается в банк с обоснованием причины неоплаты.

Инкассовое поручение

Важно! Инкассовое поручение представляет собой расчетный документ, при помощи которого происходит списание задолженности по налогам (штрафам, пени) со счета плательщика в бесспорном порядке.

То есть, расчеты по инкассо – это такая банковская операция, которая способствует получению банком по поручению клиента (например, налоговой) на основе расчетного документа денежные средства от плательщика. Причем, речь идет о денежных средствах, которые плательщику поступили на расчетный счет от реализации товаров и услуг (

Разновидности

Инкассо подразделяется на два типа:

- Чистое. В рамках операции используются только платежные бумаги: чеки, векселя. Сопроводительная документация не предоставляется.

- Документарное. В обязательном порядке в банковское учреждение отправляются документы, по которым можно установить факт доставки: накладные, транспортные бумаги, различные счета.

Наиболее востребованным является документарное инкассо, так как оно удовлетворяет требованиям всех сторон. Поставщик получает вознаграждение по договору, а предприятие – сопроводительную документацию.

ВАЖНО! Получатель несет наибольшие риски. Обезопаситься от них можно при помощи банковской гарантии, а также с помощью проверки платежеспособности отправителя.

Виды инкассовых документов

Различают следующие виды инкассовых документов:

- чистое инкассо, к которому прилагает чек или вексель;

- документарное инкассо, представленное актом о приеме работ (счетом за товар).

Получив просьбу от клиента, банк принимает инкассовое поручение в работу. То есть это платежное требование, которое прикладывается к счету компании-плательщика.

Подобная операция в банке происходит в сочетании с акцептом. Данная форма предполагает проведение немедленной отгрузки товаров по действующему соглашению, независимо от факта поступления за них оплаты от покупателя. При этом покупатель оплачивает за продукцию при получения всех расчетных документов, после предварительной проверки со стороны продавца количества, качества и цены на соответствие условиям договора.

Для чего нужно инкассовое поручение

Основной целью инкассового поручения является проведение оплаты услуг (работ) без участия плательщика, а также без получения его согласия на операцию.Возможна такая процедура только тогда, когда между контрагентами заключен договор, в котором есть пункт об инкассовой оплате.

На основании такого документа у банка появляется право на перевод денежных средств от получателя товара продавцу или исполнителю, но без участия сторон сделки. При этом как заказчик, так исполнитель в банк никаких платежек предоставлять не может. Происходит все следующим образом: банк плательщика уведомляет своего клиента о денежном переводе, а банк получателя – о зачислении денежных средств на счет.

Преимущества и недостатки инкассо

Среди преимуществ формы расчетов можно выделить надежность сделки для получателя. Продукция находится у поставщика или производителя до тех пор, пока предприятие не проведет оплату. Среди прочих преимуществ можно отметить следующие моменты:

- Финансовая доступность банковской операции.

- Гарант передачи требуемой сопроводительной документации в установленные сроки.

- Юридическая прозрачность.

Однако у инкассо есть и немало минусов:

- Средства замораживаются на счету отправителя до завершения всех этапов сделки. Данные этапы включают в себя отгрузку продукции, подготовку и передачу сопроводительной документации в банк. Процедура может занять много времени.

- Получатель рискует в рамках данной операции. Нет никаких гарантий того, что деньги будут находиться на счетах отправителя на момент завершения сделки.

- Производителю или поставщику придется тратить средства на обеспечение хранения продукции, которая фигурирует в сделке.

К СВЕДЕНИЮ! Инкассо не получило широкого распространения в России. Это может быть связано с общей юридической неосведомленностью и недостатками подобной формы расчетов.

Как работает инкассовое поручение

Если компании заинтересованы в проведении таких схем, когда они не принимают непосредственного участия, то сделать потребуется следующее:

- В первую очередь следует заключить между собой контракт, в котором будет включен пункт о расчетах посредствам инкассового поручения.

- После этого данный договор предоставляется в кредитную организацию, обслуживающую контрагентов.

После заключения договора и проведения сделки, поставщик направляет инкассовое поручение в банк покупателя. После этого банк уведомляет покупателя о том, что им получен документ на оплату. Если покупатель подтверждает оплату, то банк проводит ее. Затем информация доносится до продавца банка о том, что денежные средства зачислены на счет.

Этапы расчетов по инкассо

Рассматриваемая форма расчетов подразделяется на ряд ступеней, в процессе прохождения которых нужно предпринять определенные действия. Этапов достаточно много, а потому переводы через инкассо считаются длительными. Выделим ключевые этапы операции:

- Заключение договора между сторонами, в котором оговаривается порядок расчетов. Указываются сведения о банках, через которые будут переведены деньги.

- Продукция по договору доставляется предприятию.

- Поставщик получает сопроводительную документацию, транспортные бумаги. Оговоренный комплект документов отправляется в банк-ремитент.

- Проводится проверка документации, после чего бумаги направляются в банк предприятия.

- Отправитель проводит проверку бумаг. Деньги могут быть переведены поставщику только в том случае, если предоставлен полный пакет документов, подтверждающих факт поставки.

- Предприятием оплачивается платежное инкассовое поручение. Альтернативный вариант – акцептирование расходов.

- Сопроводительная документация поступает в распоряжение отправителя только при полной оплате по платежному поручению.

Операция может быть проведена без участия сопроводительной документации. Но подобные случаи крайне редки. Обычно предприятие нуждается в документах для проведения учета. Кроме того, они являются подтверждением поставки и выполнения условий договора поставщиком.

К СВЕДЕНИЮ! Перевод средств между странами по рассмотренной схеме должен соответствовать международным правилам, касающимся работы финансовых институтов. Разработаны они были в 1936 году. Первоначальная версия претерпела значительные изменения. Последняя редакция правил проводилась в 1995 году. Перевод осуществляется в соответствии с международными стандартами. Однако возможны исключения: иные правила одного из государств или заключенный договор между сторонами, не вписывающийся в установленные стандарты.

Как составить инкассовое поручение

Для инкассового поручения используется специальный бланк. Если взыскание денежных средств происходит в бесспорном порядке, то в качестве назначения платежа указывается ссылка на действующий закон. Если взыскание производится по исполнительному документу, то указывается ссылка на данный документ, а также номер дела, по которому было принять решение о принудительном взыскании долга.

Инкассовое поручение должно содержать в себе следующее:

- информацию о контрагентах;

- сведения о кредитных компаниях, между которыми происходит перевод денежных средств;

- сведения о расчетных счетах организаций;

- сумму сделки для перечисления;

- номер и дату документа.

Важно! При бесспорном взыскании со счета плательщика задолженности (например, по налогам), в инкассовом поручение указывается ссылка на соответствующий нормативный документ.

Составляется поручение в 4 экземплярах:

- Первый – для кредитной организации, на основании которого будет проводится списание денежных средств со счета компании.

- Второй – для банка получателя платежа. Если расчетные счета сторон контракта открыты в одном банке, то второй экземпляр инкассового будет являться мемориальным ордером при зачислении средств на счет продавца.

- Третий – это экземпляр владельца счета (покупателя), с которого производится выплата.

- Четвертый – заверяется подписью сотрудника банка и печатью, после чего передается на руки владельцу счета.

Когда инкассо становится эффективным?

Расчеты по инкассо имеет смысл проводить при наличии следующих обстоятельств:

- Доверительные отношения между отправителем и получателем.

- Отсутствие ограничений по импорту.

- Сложность получения лицензий.

- Стабильное государственное положение в сферах права и экономики.

Итак.Инкассо – вид переводов между сторонами, осуществляемый через банковское учреждение. С помощью подобных расчетов отправитель получает сопроводительные документы, а поставщик – деньги по договору. Если сторонами было принято решение о применении инкассо, то имеет смысл прописать данный пункт в договоре.

В каких случаях налоговая выставляет инкассовое поручение

При налоговой проверке, инспекторами была выявлена задолженность по НДС и налогу на прибыль. По данной задолженности налоговики выставили требование об уплате. В добровольном порядке организация данное требование не исполнила, поэтому налоговая вынесла решение о принудительном взыскании недоимки по налогам за счет средств компании. Для этого они направили в банк, в котором у организации открыт счет, инкассовое поручение (46 НК РФ).

- предварительно налогоплательщику налоговыми инспекторами было направлено требование об уплате налога;

- в установленный в требовании срок налогоплательщиком не был уплачен налог;

- инспекторами было вынесено решение о взыскании задолженности по налогу за счет средств, находящихся на расчетных счетах налогоплательщика (в срок, равный 60 дням после истечения срока исполнения требования по уплате задолженности по налогу);

- на расчетном счете налогоплательщика достаточной суммы денежных средств для погашения задолженности по налогу нет;

- информации о расчетных счетах налогоплательщика у налогового органа нет.

Налоговые инспекторы направляют инкассовое поручение в банк, в котором у компании открыт счет. По всем остальным счетам (если у компании есть также иные счета в других банках) налоговики вправе принять решение о приостановлении операций (76 НК РФ). Такое решение они принимают, если по предоставленной банком информации, на данных счетах недостаточно денежных средств для погашения недоимки по налогам.

Важно! Если на том счете в банке, в который налоговики направили инкассовое поручение, а также на прочих счетах налогоплательщика денежных средств для погашения задолженности недостаточно, то контролеры принимают решение о том, чтобы взыскать долг за счет имущества организации.

Ответы на распространенные вопросы

Вопрос: В нашей организации открыто два расчетных счета в разных банках. В один банк налоговики направили инкассовое поручение, а по второму – приостановление операций по счету. Для погашения долга на счете денег было недостаточно и налоговики решили взыскать долг за счет имущества фирмы. Законно ли это и можем ли мы обратиться в суд, ведь налоговики должны были разослать инкассовые во все банки, где у нас открыты расчетные счета?

Ответ: Если рассмотреть статью 46 НК РФ, то можно сделать вывод, что направлять инкассовые поручения во все банки, где у налогоплательщика открыты счета налоговики не обязаны. То есть, если на одном счете в банке, куда было направлено инкассовое поручение, денежных средств будет недостаточно, решение о взыскании долга за счет другого имущества компании будет законным.

Читайте также: