В чем состоит цель долгосрочного бюджетного планирования пенсионного обеспечения

Опубликовано: 05.05.2024

2. Основные цели и задачи долгосрочного бюджетного

планирования, оценки и профилактики бюджетных рисков

Долгосрочное бюджетное планирование является необходимым условием для проведения ответственной налогово-бюджетной и долговой политики, межбюджетного регулирования, повышения эффективности управления общественными (государственными и муниципальными) финансами, особенно в условиях перехода на программно-целевой метод формирования и исполнения бюджетов.

Наличие долгосрочных (то есть, на срок не менее 6 лет) прогнозов и оценок ключевых показателей бюджетов бюджетной системы создает условия для принятия обоснованных решений при формировании проекта бюджета на очередной финансовый год (и на плановый период), позволяет учитывать их последствия с точки зрения влияния на сбалансированность бюджетов будущих периодов, заблаговременно оценивать и предотвращать бюджетные риски.

Эффективность использования долгосрочного бюджетного планирования в субъектах Российской Федерации и муниципальных образований при этом будет во многом определяться качеством применяемого в этих целях нормативно-правового регулирования, содержанием долгосрочных бюджетных прогнозов, их обоснованностью, полнотой оценки бюджетных рисков и угроз устойчивости бюджетов, наличием предсказуемых, формализованных и прозрачных механизмов корректировки налогово-бюджетной и долговой политик в случае изменения социально-экономической и финансовой ситуации, что предопределяет актуальность оказания методологической поддержки органам государственной власти субъектов Российской Федерации и органам местного самоуправления в рамках настоящих Методических рекомендаций.

Базовой целью долгосрочного бюджетного планирования является обеспечение предсказуемости развития бюджетов бюджетной системы Российской Федерации, что позволяет оценивать на вариантной основе долгосрочные тенденции изменений объема и структуры доходов и расходов бюджетов, структуры и условий привлечения и обслуживания заимствований, перспектив межбюджетного регулирования, а также выработать на их основе соответствующие меры, направленные на повышение эффективности функционирования бюджетной системы, ее роли в стимулировании социально-экономического развития, решении иных стратегических задач.

Соответственно, к задачам (и этапам внедрения) долгосрочного бюджетного планирования в субъектах Российской Федерации и муниципальных образованиях можно отнести:

- создание нормативно-правовой базы долгосрочного бюджетного планирования;

- формирование системы исходных данных для составления долгосрочных бюджетных прогнозов (на основе прогнозов социально-экономического развития, в том числе в различных вариантах);

- выработка подходов к оценке бюджетных рисков, их классификации и порядку учета в рамках долгосрочного бюджетного планирования и бюджетного процесса (включая ограничение объемов финансового обеспечения государственных и муниципальных программ с учетом прогнозируемых финансовых возможностей);

- создание процедуры, обеспечивающей публичность и прозрачность долгосрочного бюджетного планирования;

- определение основных тенденций изменения показателей консолидированных бюджетов субъектов Российской Федерации, бюджетов субъектов Российской Федерации и местных бюджетов (включая бюджеты городских округов, муниципальных районов, поселений);

- создание системы обеспечения сбалансированности бюджетов в долгосрочном периоде (выработка системы мер корректировки налогово-бюджетной и долговой политики в целях сохранения долгосрочной сбалансированности);

- учет последствий планируемых структурных реформ, документов стратегического планирования, проектов, оказывающих существенное воздействие на сбалансированность бюджетов будущих периодов;

- разработка и применение правил корректировки (уточнений) долгосрочных бюджетных прогнозов (бюджетных стратегий).

Так, нормативно-правовые основы долгосрочного бюджетного планирования должны регламентировать сроки, условия и порядок разработки, утверждения, корректировки соответствующих долгосрочных бюджетных прогнозов, распределение прав и ответственности между соответствующими органами публичной власти, уточнять (определять) содержание соответствующих документов, а также регулировать технологию применения долгосрочных бюджетных прогнозов с точки зрения осуществления бюджетного процесса, разработки, изменения, реализации и контроля за реализацией иных документов стратегического планирования.

Основным источником сведений, гипотез, планов и проектов для реализации долгосрочного бюджетного планирования являются концепции, стратегии социально-экономического развития, долгосрочные прогнозы социально-экономического развития, планы и программы достижения конкретных стратегических целей. При этом базой для прогнозирования бюджетных показателей будет с необходимостью выступать именно прогноз социально-экономического развития соответствующего административно-территориального образования на требуемый период, содержащий также всю совокупность сведений, применяемых для расчета доходов, расходов, условий привлечения и обслуживания заемных средств и прочих показателей долгосрочного бюджетного прогноза.

Тем самым, полноценному внедрению долгосрочного бюджетного планирования должна предшествовать работа по созданию системы прогнозирования социально-экономического развития в целом.

Оценка бюджетных рисков, угроз несбалансированности бюджетов в долгосрочном периоде является одной из наиболее содержательных задач долгосрочного бюджетного прогнозирования. Оптимальное решение в данной области должно позволить определить конкретные значения и условия достижения целого ряда параметров бюджетов, включая минимальные (в случае реализации негативного сценария социально-экономического развития) бюджетные доходы, дополнительные расходные обязательства, обусловливаемые изменением уровня цен на товары, работы и услуги, демографическими, иными социально-экономическими и прочими факторами, оптимальный объем финансовых ресурсов, который может быть распределен на период, выходящий за пределы планового, а также обеспечить возможность разработки и принятия соответствующих мер профилактического характера.

При этом, для субъектов Российской Федерации и муниципальных образований как в целом, так и для отдельных групп административно-территориальных образований (сформированных, например, по доле преобладающей отрасли экономики, доле межбюджетных трансфертов в доходах, объему и структуре долга или иным признакам), существуют свои специфические параметры, определяющие наиболее эффективную систему прогнозирования и профилактики бюджетных рисков.

Сбалансированность бюджетов (как часть стратегии антирисковой политики) в долгосрочном периоде - не менее важный элемент долгосрочного бюджетного планирования, в свою очередь, должна достигаться не только за счет обеспечения координации между прогнозируемыми бюджетными доходами и расходными обязательствами в долгосрочном периоде, но и применением специальных механизмов, компенсирующих дефицит финансовых ресурсов в случае негативного воздействия внешних факторов по аналогии с "бюджетными правилами", используемыми в тех же целях для федерального бюджета. При этом, разумеется, вместо изменения мировых цен на энергоресурсы, экспортируемые Российской Федерацией, будут применяться иные показатели и индикаторы, актуальные для конкретного публично-правового образования.

Прозрачность и открытость являются как имманентно присущими долгосрочным бюджетным оценкам, поскольку раскрывают перспективы состояния общественных финансов, соответствующие изменения условий налогообложения, приоритетов в использовании бюджетных средств, так и связанными с самим процессом формирования бюджетных прогнозов на долгосрочный период.

Во втором случае речь идет о процессе формирования долгосрочного бюджетного прогноза, доступности основных подходов, гипотез, исходных данных, применении строго регламентированных и (или) просто востребованных процедур обсуждения соответствующих материалов, в том числе с использованием таких институтов, как общественные и экспертные советы, проведение различных парламентских мероприятий, работы "Открытого правительства".

В результате указанных мер должны быть, во-первых, разъяснены все основные подходы и результаты прогнозирования долгосрочных тенденций развития бюджетной системы, а во-вторых, сформированы основные группы поддержки выбранного стратегического направления управления общественными (государственными и муниципальными) финансами.

Не менее важно, чтобы бюджетное прогнозирование не было пассивным, то есть не ограничивалось только и исключительно "переложением" прогнозируемых показателей социально-экономического развития в финансовые, но и основывалось на стратегических подходах, целевых параметрах развития бюджетной системы. Фактически речь идет об итерационном, последовательном и взаимоувязанном подходе к планированию и прогнозированию как в сфере социально-экономического развития, так и в отношении налогово-бюджетной и долговой политик, включая и межбюджетное регулирование.

То есть, недостаточно просто определить объем дефицита финансовых ресурсов в случае реализации негативных сценариев, но и апробировать соответствующие механизмы, обеспечивающие достижение сбалансированности бюджетов и в этих условиях, реализовать комплекс мер, направленных на повышение бюджетной устойчивости.

Важнейшим элементом долгосрочного бюджетного прогноза должен стать механизм учета финансово-экономических последствий реализации всей совокупности документов стратегического планирования, а также отдельных масштабных проектов. Тем самым будет задействован механизм единого подхода к управлению общественными финансами, учитывающего изменения нормативно-правовой, хозяйственной, социальной, политической и иных сфер деятельности с точки зрения их влияния на расходные обязательства и возможности их финансового обеспечения.

Подходы к решению указанных задач, в том числе их более подробное описание, представлены в соответствующих разделах настоящей работы.

Как отмечалось ранее, в настоящее время соответствующий в полной мере требованиям Федерального закона "О стратегическом планировании в Российской Федерации" прогноз социально-экономического развития Российской Федерации на долгосрочный период отсутствует. Вместе с тем, для субъектов Российской Федерации и муниципальных образований существует возможность использования ряда иных подходов и методов разработки собственных долгосрочных прогнозов.

Так, допустимо формальное применение прогноза социально-экономического развития Российской Федерации, утвержденного Правительством Российской Федерации в 2013 году (на период до 2030 года), с помощью которого, в рамках экстраполяции соответствующих показателей на основе актуальных сценарных условий социально-экономического развития Российской Федерации на 2016 год и плановый период 2017 и 2018 годов, так и иных подходов и гипотез, могут быть получены необходимые макроэкономические параметры на долгосрочный период.

Помимо этого, можно воспользоваться прогнозами и оценками, разрабатываемыми международными финансовыми организациями, отечественными экспертными и научными организациями и сообществами, которые также предлагают долгосрочные прогнозы социально-экономического развития Российской Федерации.

Не менее, но даже более точным может быть и вариант полной самостоятельной разработки прогноза социально-экономического развития субъекта Российской Федерации или муниципального, учитывающий конкретные обстоятельства и условия развития на данной территории.

Для реализации одного из предлагаемых решений необходимо и достаточно будет (определив предварительно период, на который должен быть разработан бюджетный и социально-экономический прогнозы), на основе актуальных показателей социально-экономического развития на период до 2018 года осуществить соответствующую корректировку показателей прогноза на требуемый период (например, до 2030 года) исходя из соотношений конкретных (годовых) параметров, приведенных к новым базовым условиям.

Важно отметить, что в 2014 - 2015 годах официальные и иные оценки состояния и перспектив социально-экономического развития Российской Федерации неоднократно уточнялись с точки зрения ухудшения основных показателей и параметров, что существенно повышает актуальность разработки собственных оценок и прогнозов органами государственной власти субъектов Российской Федерации (органами местного самоуправления) даже в отсутствие аналогичных документов федерального уровня.

Предпосылками уточнения оценок явились как общие наблюдаемые тенденции в последние годы замедления темпов экономического развития, так и целая совокупность обстоятельств внешнего характера, включая значительное снижение мировых цен на энергоресурсы, введение ряда санкций в отношении Российской Федерации и российских компаний. Вследствие этого наблюдалось последовательное сокращение поступлений доходов по налогам и сборам как в федеральный бюджет, так и в бюджеты бюджетной системы в целом, относительно ранее ожидаемых.

При этом в настоящее время бюджетный процесс осуществляется на основе и с учетом государственных (муниципальных) программ, то есть документов, непосредственно определяющих индикативные объемы финансового обеспечения соответствующих целей и задач органов управления публично-правовых образований, а также необходимых мероприятий, измеряемых с помощью системы этих показателей (индикаторов). Исходя из этого, точность оценок основных характеристик бюджетов субъектов Российской Федерации и местных бюджетов, особенно принимая во внимание, что значительная часть доходов их бюджетов формируется за счет безвозмездных перечислений из федерального бюджета, непосредственно определяет достоверность и, буквально, исполнимость соответствующих программ и иных документов стратегического планирования.

Переход на долгосрочное стратегическое планирование в целом и применение института государственных программ в частности требуют существенного повышения качества, обоснованности и точности планирования, оценки финансовых ресурсов, необходимых для исполнения соответствующих задач и достижения приоритетных целей социально-экономического развития.

Указанное, в первую очередь, актуально в отношении объемов финансового обеспечения государственных программ субъектов Российской Федерации (муниципальных программ), соответствующие финансовые показатели которых являются важной и неотъемлемой частью данных документов, равно как и необходимым условием внедрения программно-целевого метода в формировании и исполнении бюджетов. В ином случае возникнет необходимость регулярного (раз в год и даже чаще) пересмотра как соответствующих ресурсов на их (программ) реализацию, так и сроков достижения и значений самих целевых показателей и индикаторов, что, таким образом, приведет к потере основных преимуществ использования программ в рамках бюджетного процесса.

При этом, если более благоприятные условия исполнения бюджетов (сравнительно с прогнозируемыми, ожидаемыми условиями) могут быть учтены в рамках реализации разовых, не долгосрочных, ограниченных во времени мероприятий и проектов, накопления соответствующих резервов для будущих периодов, то ухудшение социально-экономической и финансовой ситуации с неизбежностью приведет к пересмотру ранее намеченных целей. Это обстоятельство обусловливает необходимость первоочередного учета и прогнозирования соответствующих рисков реализации и развития негативных тенденций.

Возросшая за последние годы долговая нагрузка бюджетов субъектов Российской Федерации и муниципальных образований в совокупности с резким изменением доступности и стоимости обслуживания заемных ресурсов также являются дополнительным аргументом в пользу развития системы прогнозирования и, главное, практического применения оценки и профилактики рисков при разработке и реализации документов долгосрочного стратегического планирования и бюджетов (таблица 2).

1. Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза Российской Федерации на долгосрочный период, бюджетного прогноза субъекта Российской Федерации на долгосрочный период, а также бюджетного прогноза муниципального образования на долгосрочный период в случае, если представительный орган муниципального образования принял решение о его формировании в соответствии с требованиями настоящего Кодекса.

2. Под бюджетным прогнозом на долгосрочный период понимается документ, содержащий прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы Российской Федерации, показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы Российской Федерации, а также содержащий основные подходы к формированию бюджетной политики на долгосрочный период.

3. Бюджетный прогноз Российской Федерации, субъекта Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на двенадцать и более лет на основе прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации на соответствующий период.

Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три года на шесть и более лет на основе прогноза социально-экономического развития муниципального образования на соответствующий период.

Бюджетный прогноз Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период может быть изменен с учетом изменения прогноза социально-экономического развития соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования на соответствующий период и принятого закона (решения) о соответствующем бюджете без продления периода его действия.

4. Порядок разработки и утверждения, период действия, а также требования к составу и содержанию бюджетного прогноза Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией с соблюдением требований настоящего Кодекса.

5. Бюджетный прогноз (проект бюджетного прогноза, проект изменений бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период (за исключением показателей финансового обеспечения государственных (муниципальных) программ) представляется в законодательный (представительный) орган одновременно с проектом закона (решения) о соответствующем бюджете.

6. Бюджетный прогноз (изменения бюджетного прогноза) Российской Федерации, субъекта Российской Федерации, муниципального образования на долгосрочный период утверждается (утверждаются) соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в срок, не превышающий двух месяцев со дня официального опубликования закона (решения) о соответствующем бюджете.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 170.1 БК РФ

Комментируемая статья регламентирует долгосрочное бюджетное планирование, которое пришло на смену применявшимся ранее правилам определения бюджетной политика Российской Федерации на очередной финансовый год и плановый период.

Статья 170.1 БК РФ введена Федеральным законом от 04.10.2014 N 283-ФЗ и согласно части 4 статьи 6 указанного Закона ее положения в части разработки и утверждения бюджетного прогноза субъекта Российской Федерации на долгосрочный период, бюджетного прогноза муниципального образования на долгосрочный период применяются с 1 января 2015 года. До указанного срока высший исполнительный орган государственной власти субъекта Российской Федерации, местная администрация муниципального образования вправе разработать и утвердить бюджетный прогноз субъекта Российской Федерации на долгосрочный период, бюджетный прогноз муниципального образования на долгосрочный период в установленном ими порядке.

Долгосрочное бюджетное планирование позволит перейти к полноценному использованию программно-целевых методов управления за счет повышения предсказуемости и стабильности расходов на реализацию государственных (муниципальных) программ.

Определено, что бюджетные прогнозы формируются Российской Федерацией, субъектами Российской Федерации, а также муниципальными образованиями (в случае принятия соответствующего решения представительным органом муниципального образования).

При этом устанавливаются различные периоды действия федеральной, региональных и муниципальных бюджетных прогнозов, а также сроки вступления в силу соответствующих требований (по разработке и утверждению указанных прогнозов).

Так, бюджетные прогнозы Российской Федерации и субъектов Российской Федерации должны утверждаться на срок не менее 12 лет, бюджетные прогнозы муниципальных образований (в случае принятия представительным органом местного самоуправления решения о разработке и утверждении бюджетного прогноза) - на срок не менее шести лет.

Бюджетные прогнозы могут корректироваться в соответствии с принятыми законами (решениями) о бюджетах и изменениями долгосрочных прогнозов социально-экономического развития (Российской Федерации, субъектов Российской Федерации и муниципальных образований).

Также установлено, что уточнение бюджетных прогнозов осуществляется без изменения срока действия данных прогнозов. Разработка новых долгосрочных бюджетных прогнозов (на 12 и более лет для Российской Федерации и субъектов Российской Федерации, на 6 и более лет для муниципальных образований) осуществляется раз в шесть лет для Российской Федерации и субъектов Российской Федерации, раз в три года - для муниципальных образований.

Указанные прогнозы должны содержать основные характеристики соответствующих бюджетов бюджетной системы Российской Федерации, показатели объемов финансового обеспечения государственных (муниципальных) программ, основные направления бюджетной политики и иные положения (показатели), если это предусмотрено соответствующими решениями высших исполнительных органов государственной власти (местной администрацией) об утверждении порядков разработки и утверждения бюджетных прогнозов.

Так, в бюджетном прогнозе Российской Федерации могут быть дополнительно определены цели и задачи бюджетной политики на долгосрочный период, условия формирования бюджетного прогноза Российской Федерации, основные подходы к формированию доходов бюджетов бюджетной системы Российской Федерации, оценка и минимизация бюджетных рисков, прогноз показателей по бюджетам бюджетной системы в целом, что будет установлено соответствующим Постановлением Правительства Российской Федерации "О порядке разработки и утверждения бюджетного прогноза Российской Федерации". Тем же решением может быть установлен больший период, на который разрабатывается бюджетный прогноз Российской Федерации по отношению к минимальному сроку (бюджетный прогноз Российской Федерации разрабатывается на восемнадцатилетний период).

Соответственно, в бюджетных прогнозах субъектов Российской Федерации на период их действия определяются основные характеристики консолидированных бюджетов соответствующих территорий, в том числе в отношении местных бюджетов (районов, городских и сельских поселений).

Прогнозирование параметров бюджетов бюджетной системы Российской Федерации, в том числе федерального бюджета, на долгосрочный период позволяет оценить (на вариантной основе) финансовые возможности для принятия новых и исполнения действующих расходных обязательств, учесть последствия реализации отдельных и общих решений, структурных реформ, их влияние на сбалансированность бюджетов бюджетной системы Российской Федерации в долгосрочном периоде.

Установлено несколько этапов разработки проектов бюджетного прогноза.

Проект бюджетного прогноза, формируемый соответствующим финансовым органом на основе проекта долгосрочного прогноза социально-экономического развития (или изменений в указанный прогноз), представляется в высший исполнительный орган государственной власти (местную администрацию) одновременно с проектом бюджета.

Проекты соответствующих бюджетных прогнозов, одобренные высшими исполнительными органами власти Российской Федерации, субъектов Российской Федерации, местной администрацией, подлежат представлению в законодательные (представительные) органы власти одновременно с проектами законов (решений) о бюджетах, что позволит рассматривать проекты бюджетов в рамках долгосрочного прогноза бюджетов.

После официального опубликования закона (решения) о бюджете и утверждения долгосрочного прогноза социально-экономического развития на период, соответствующий периоду действия бюджетного прогноза, бюджетный прогноз утверждается (уточняется) высшим исполнительным органом власти.

«Клерк» Рубрика Управление финансами

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

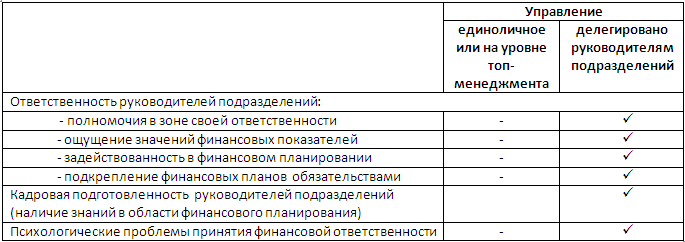

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

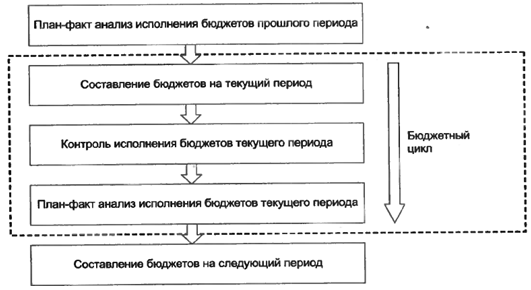

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

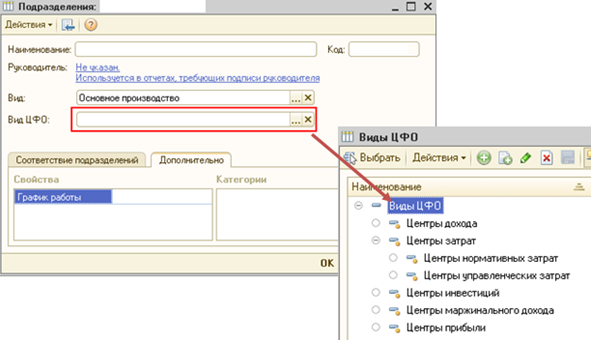

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

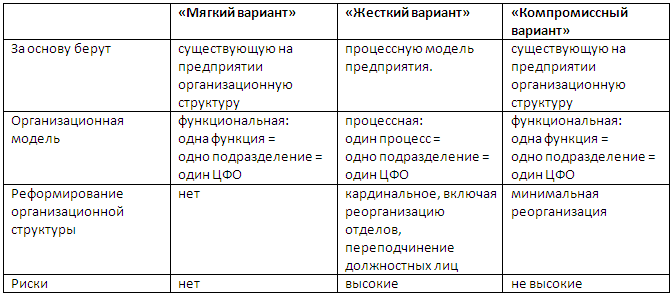

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

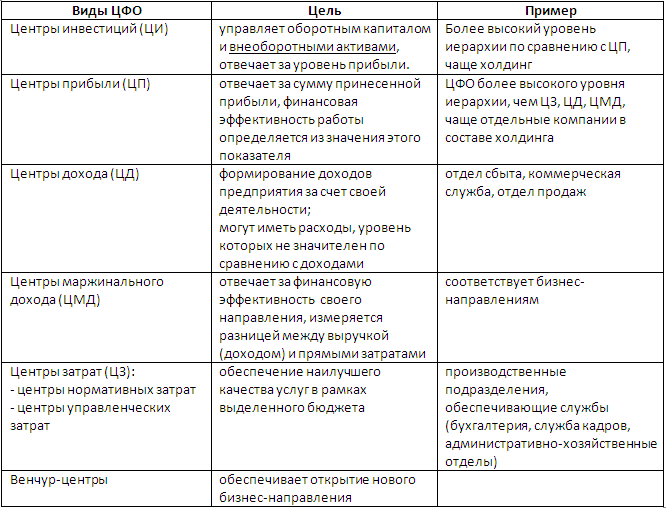

Существует деление центров финансовой ответственности по видам:

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель - решение локальных задач;

- Полная (комплексная) система бюджетов.

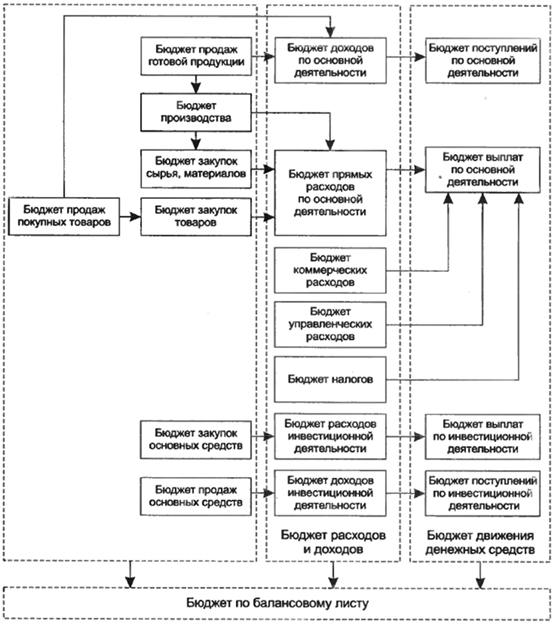

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Первая в мире государственная система пенсионного обеспечения была создана в 1889 г. в Германии по инициативе канцлера Пруссии Отто фон Бисмарка. В начале XX в. Великобритания организовала свою пенсионную систему. «Солидарная» пенсионная система распространилась сначала в Европе, в 1935 г. была введена в США, а в последующие десятилетия — во многих странах мира. Идеи реформ основывались на принципе солидарности поколений, когда за счет взносов сегодняшних работников или же их работодателей в государственный пенсионный фонд финансируются выплаты пенсионерам. В обмен на это государство, со своей стороны, гарантировало пенсионное обеспечение этих работников в будущем. Эту систему называли также распределительной, поскольку она делила между пенсионерами средства, поступившие от работающего поколения.

В те годы семьи были большими, в среднем у каждой пары рождалось 3—5 детей, а продолжительность жизни населения в те времена была короче и составляла в среднем 40—60 лет. Таким образом, подрастающее поколение за счет налогов и иных социальных отчислений могло обеспечить вполне достойной пенсией всех пенсионеров. К 1950-м гг. на 10 работающих дееспособных людей приходилось около двух пенсионеров. На сегодняшний день ситуация в корне изменилась. Благодаря повышению уровня жизни, улучшению различных систем безопасности, развитию медицины и института здравоохранения в целом средняя продолжительность жизни человека увеличилась примерно в полтора раза — до 70—80 лет. При этом работающие в России выходят на пенсию в 55—60 лет.

В настоящее время число детей в среднестатистических семьях не превышает одного-двух. Активно работающего населения становится все меньше, а число пассивных членов общества, нуждающихся в поддержке, наоборот, растет. В результате на сегодняшний день в развитых странах на одного пенсионера приходится около 1,7 работающих, в России эта цифра еще ниже — около 1,5.

Демографы Европы и Америки также очень озабочены этой проблемой. По расчетам европейских демографов, соотношение количества людей старше 65 лет и тех, кому от 15 до 64, вырастет к 2050 г. с нынешних 24 до 50%.

Таким образом, необходимость кардинальной пенсионной реформы стала очевидна. Она началась в России в 2002 г. Однако стоит отметить, что основа для этой реформы была заложена еще в 1992 г., когда был подписан указ Президента РФ «О негосударственных пенсионных фондах». В августе 1995 г. Правительство РФ утвердило Концепцию реформы пенсионного обеспечения в Российской Федерации. В Концепции признавалась неэффективность действовавших принципов построения системы пенсионного обеспечения, а в 2008 г. были одобрены стратегические направления дальнейшего реформирования пенсионной системы страны.

Суть пенсионной реформы состояла в постепенном переходе от чисто распределительной системы к распределительно-накопительной системе пенсионного обеспечения. Таким образом, идея реформы заключалась в коренном изменении взаимоотношений между работником и работодателем, в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Размер пенсии в повой пенсионной модели определяется прежде всего не стажем работника, а его реальным заработком и размером отчислений в пенсионный фонд, производимых работодателем. Это должно стимулировать работников, а следом за ними и работодателей к отказу от разного рода «серых» зарплатных схем и вывести скрытые части заработных плат из «тени», тем самым увеличив поступления средств для выплаты пенсий сегодняшним пенсионерам.

Если раньше граждане могли не вникать в детали и механизм формирования пенсии, то сейчас пришло время, когда незнание может обойтись слишком дорого. Сегодня такое непонимание сути происходящих изменений может привести к упущению возможностей и невозможности обеспечить лучшую жизни завтра. Ведь право выбора, которое предоставляется в рамках проводимой реформы, — это не просто выбор между отдельными компаниями, а принципиальный выбор в пользу финансового достатка в пенсионном возрасте.

Граждане получили возможность участвовать в формировании своей будущей пенсии. Иными словами, предоставлено право передавать накопительную часть своей трудовой пенсии в управление с целью получения большего инвестиционного дохода.

Пенсионная реформа разделила трудовую пенсию на три части:

- • базовая часть пенсии одинакова для всех граждан. Ее размер устанавливается решением правительства и не зависит от стажа и размера заработной платы. Эта часть направляется на выплату пенсий нынешним пенсионерам;

- • страховая часть пенсии, в отличие от базовой, индивидуальна для каждого застрахованного лица (будущего пенсионера), зависит от стажа работы и размера заработной платы. Особенность страховой части пенсии состоит в том, что она, так же, как и базовая часть, направляется на выплату пенсий нынешним пенсионерам. Но ее размер учитывается в виде обязательств государства на индивидуальном лицевом счете застрахованного лица. Только к моменту выхода человека на пенсию эти обязательства станут реальными деньгами. Другими словами, до тех пор, пока гражданин не достиг пенсионного возраста, эта часть денежных средств — виртуальная;

- • накопительная часть пенсии формируется следующим образом: определенная сумма денег в зависимости от размера официальной заработной платы перечисляется на именной пенсионный счет, а затем инвестируется с целью получения инвестиционного дохода. Поэтому сумма пенсионных накоплений к моменту выхода на пенсию, несомненно, будет гораздо больше, чем было отчислено в пенсионную систему. Накопительной частью пенсии можно распорядиться самостоятельно, т.е. передать в эффективное управление. Таким образом, накопительная часть будет увеличиваться за счет полученного инвестиционного дохода. Наследуется только накопительная часть пенсии.

Однако не все граждане в равной степени могут принимать участие в проводимой реформе. Государство ограничило возможности некоторых категорий граждан полноценно участвовать в создании своей будущей пенсии (табл. 6.3).

Таблица 163

Размер накопительной части пенсии

Граждане России, являющиеся участниками пенсионной реформы, имеющие накопительную часть пенсии

Мужчины 1953—1966 г.р. Женщины 1957—1966 г.р.

Мужчины и женщины 1967 г.р. и моложе

2002-2004 гг.- 2% ФОТ

2002-2003 гг.- 3% ФОТ

2004-2007 гг.- 4% ФОТ

ФОТ — фонд оплаты труда.

Таким образом, полноценно воспользоваться возможностью увеличивать накопительную часть будущей пенсии могут мужчины и женщины 1967 г.р. и моложе. Именно для этой категории граждан происходит постоянное отчисление средств на накопительную часть пенсии за счет средств работодателя, а сами граждане в этом не участвуют. Иными словами, для этих граждан работодатель на каждую 1000 руб. официальной заработной платы отчисляет 60 руб. на накопительную часть трудовой пенсии, отражающейся на именном пенсионном счете. Передав накопительную часть пенсии в управление, данная группа граждан может уже сейчас увеличить размер своей будущей пенсии.

Для других категорий граждан, а именно мужчин с 1953 по 1966 г.р. и женщин с 1957 по 1966 г.р., дополнительные взносы за счет средств работодателя с 2005 г. не осуществляются. Проводились они на протяжении 2002—2004 гг. в размере 2% заработной платы (фонда оплаты труда).

Программа встречного государственного софинансирования, стартовавшая с 1 октября 2008 г., действует при определенных условиях и ограничениях:

- • наличие страхового пенсионного свидетельства;

- • максимальная сумма взносов, которую поддержит государство, — 12 тыс. руб. в год (минимальная — 2 тыс. руб. в год);

- • срок программы — 10 лет;

- • заявления на участие в программе принимались до 1 октября 2013 г.

Минимальный годовой взнос гражданина должен составить не менее

2000 руб. В таком случае государство внесет еще 2000 руб. Тогда общая сумма, внесенная на персональный счет гражданина, составит 4000 руб. в год.

Максимальная сумма, которую софинансирует государство, — 12 000 руб. в год. Если ежемесячно пополнять свой пенсионный счет на 1000 руб., в конце года получите от государства 12 000 руб. Если гражданин платит больше, чем 12 000 руб., например 20 000 руб. в год, то размер государственного финансирования по-прежнему составит 12 000 руб. в год.

Например, 20 000 + 12 000 = 32 000 руб. в год.

Исключительные условия действуют для граждан, достигших общеустановленного пенсионного возраста (для женщин от 55 лет, для мужчин от 60 лет) и не обратившихся за пенсией. Для них размер государственного софинансирования пенсии увеличивается в четыре раза, но не может составлять более 48 000 руб. в год.

Таким образом, структура пенсионной системы в России представлена тремя компонентами: базовая, страховая и накопительная. Программа софинансирования позволяет любому гражданину вкладывать свои деньги в будущее обеспечение своей старости.

В вопросах личных финансов нет однозначно правильных и неправильных решений. Любые решения в области управления личными финансами принимаются людьми в зависимости от потребностей, убеждений и этапов жизненного пути.

Государственные программы обеспечивают взаимосвязь стратегического и бюджетного планирования.

Так, в соответствии со статьей 172 Бюджетного кодекса Российской Федерации государственные программы являются основой для составления проекта федерального бюджета на очередной финансовый год и плановый период.

В соответствии со статьей 179 Бюджетного кодекса Российской Федерации государственные программы подлежат ежегодному приведению в соответствии с федеральным законом о федеральном бюджете не позднее трех месяцев со дня вступления его в силу.

В соответствии со статьей 264.10 Бюджетного кодекса Российской Федерации сформированный Минэкономразвития России сводный годовой доклад о ходе реализации и оценке эффективности государственных программ представляется Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации одновременно с годовым отчетом об исполнении федерального бюджета.

Кроме того, по результатам проведенной оценки эффективности государственных программ Правительством Российской Федерации может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной программы.

В соответствии с Правилами составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, утвержденными постановлением Правительства Российской Федерации от 24 марта 2018 г. № 326, ответственные исполнители государственных программ при подготовке проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период:

- Распределяют по главным распорядителям средств федерального бюджета, являющимся соисполнителями (участниками) соответствующих государственных программ, базовые бюджетные ассигнования на очередной финансовый год и плановый период.

- Рассматривают предложения главных распорядителей средств федерального бюджета, являющихся соисполнителями (участниками) соответствующих государственных программ по распределению по кодам классификации расходов бюджетов базовых бюджетных ассигнований на очередной финансовый год и плановый период (обоснования бюджетных ассигнований), выделяемых на реализацию соответствующих государственных программ.

- Представляют в Минфин России предложения по распределению по кодам классификации расходов бюджетов базовых бюджетных ассигнований на очередной финансовый год и плановый период (обоснования бюджетных ассигнований), выделяемых на реализацию соответствующих государственных программ Российской Федерации.

- Представляют в Минфин России предложения по дополнительным бюджетным ассигнованиям федерального бюджета на очередной финансовый год и плановый период (обоснования бюджетных ассигнований) на реализацию соответствующих государственных программ.

В соответствии с Концепцией повышения эффективности бюджетных расходов в 2019-2024 годах, утвержденной распоряжением Правительства Российской Федерации от 31 января 2019 г. № 117-р, предусмотрена активизация работы Правительственной комиссии по вопросам оптимизации и повышения эффективности бюджетных расходов (далее – Комиссия) в части регулярного анализа эффективности государственных программ и выработки предложений по повышению их качества, предусматривающая в том числе формирование в рамках указанной Комиссии рабочей группы по вопросам эффективности государственных программ (далее – рабочая группа), возглавляемой заместителем Министра экономического развития Российской Федерации и включающей представителей Министерства финансов Российской Федерации, иных заинтересованных федеральных государственных органов и организаций, экспертного сообщества.

Правительством Российской Федерации утверждены состав и положение о рабочей группе 9 апреля № 3104п-П13 2019 г. и 10 апреля 2019 г. № 3105п-П13 соответственно.

Кроме того, в целях синхронизации работы с государственными программами Правительством Российской Федерации от 22 марта 2019 г. № СА-П13-2195 утвержден график материалов и документов, необходимых для разработки прогноза социально- экономического развития Российской Федерации и федеральной адресной инвестиционной программы на 2020 год и плановый период 2021 и 2022 годов, а также федеральных целевых программ и проектов государственных программ Российской Федерации.

Читайте также: