Сверяет ли пфр сзв м и сзв стаж

Опубликовано: 03.05.2024

По итогам сдачи работодателями-страхователями годовой отчетности по форме СЗВ-СТАЖ, Пенсионный фонд России проводит сверку данных, указанных в отчетной форме СЗВ-СТАЖ с данными ежемесячных отчетов по форме СЗВ-М и в случае расхождений направляет уведомления о несоответствии данных СЗВ-СТАЖ ежемесячным отчетам СЗВ-М.

Годовая отчетная форма в ПФР СЗВ-СТАЖ по сути является обобщающим, итоговым отчетом, содержание которого не должно противоречить отчетным данным ежемесячных отчетов по форме СЗВ-М.

Расхождения отчетных данных между формой СЗВ-СТАЖ и СЗВ-М могут быть связаны только с указанием или наоборот с неуказанием конкретных работников, а также с ошибочным указанием периода работы в течение отчетного года.

Например, если мы в ежемесячных отчетах по форме СЗВ-М указывали какого-то работника, а в годовом отчете по форме СЗВ-СТАЖ этого работника не указали, пропустили - это будет расхождением.

Или наоборот. Если мы в отчетной форме СЗВ-СТАЖ указали какого-то работника, а в ежемесячных отчетах СЗВ-М в течение отчетного года этот работник не был указан, то это тоже считается расхождением.

К случаям расхождения данных между отчетными формами СЗВ-СТАЖ и СЗВ-М будет относиться указание периода работы какого-то работника в СЗВ-СТАЖ, который не совпадает с указанием его в отчетах СЗВ-М по тем месяцам, когда он работал.

Например, работник по трудовому или - что чаще бывает - по гражданско-правовому договору работал у нас в апреле-мае и мы его указывали в ежемесячных отчетах СЗВ-М в этот период соответственно за апрель и май, а в отчетной форме СЗВ-СТАЖ нами был ошибочно указан период работы, допустим, с 01.06.18 по 31.07.18 (июнь-июль).

К расхождениям между СЗВ-М и СЗВ-СТАЖ, грозящими штрафными санкциями со стороны ПФР, относятся случаи непредставления сведений о работнике в отчетах СЗВ-М, о котором вспомнили лишь при формировании отчета СЗВ-СТАЖ.

Такие случаи не редкие. Обычно забываются работники, находящиеся в отпуске по уходу за ребенком, а также работники по гражданско-правовым, а не трудовым договорам, которые выполняли свою работу сравнительно короткое время.

Остается до конца не выясненной ситуация с одним единственным работником организации, характерная для многих микропредприятий, когда единственный работник организации является руководителем этой организации и одновременно является ее единственным учредителем.

В этом случае он не заключает сам с собой трудового и никакого другого договора, но в ПФР считают, что на него распространяются условия трудового законодательства и, как следствие, такой работник является застрахованным лицом.

Если в течение отчетного года мы указывали руководителя в СЗВ-М, но не включили его в СЗВ-СТАЖ, то сейчас нам придется сформировать на него и представить в ПФР форму СЗВ-СТАЖ еще раз, но уже с типом " Дополняющая ".

При этом если по руководителю не было начислений оплаты труда, то в графе дополнительных сведений исчисления трудового стажа формы СЗВ-СТАЖ (после указания периода работы) указываем шифр-обозначение " НЕОПЛ ".

Но если в течение отчетного года мы не подавали на руководителя сведений в форме СЗВ-М, а в СЗВ-СТАЖ сведения о нем включили, то нашу организацию могут оштрафовать за то, что не учитывали руководителя в СЗВ-М.

При этом штраф составит из расчета 500 рублей за каждый ежемесячный отчет СЗВ-М. Максимальная сумма штрафа будет равна 6000 рублей (500 рублей умножить на 12 месяцев).

Таким образом, в Уведомлении ПФР об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у ПФР могут быть выявлены следующие виды несоответствий:

- Сведения на застрахованное лицо представлены в форме СЗВ-СТАЖ и отсутствуют в форме СЗВ-М;

- Сведения на застрахованное лицо представлены по форме СЗВ-М и не отражены в форме СЗВ-СТАЖ.

В связи с выявлением ошибок (несоответствий) в представленных нами сведениях индивидуального (персонифицированного) учета по форме СЗВ-СТАЖ за год 2018 ПФР предоставляет нам в течение пяти рабочих дней с момента получения по каналам ТКС соответствующего уведомления устранить имеющиеся расхождения.

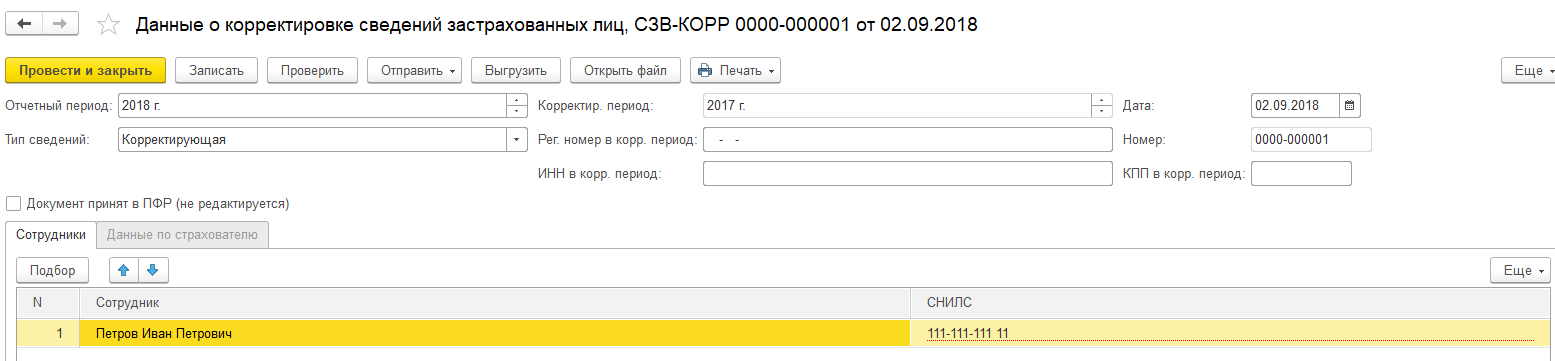

При необходимости уточнения сведений, представленных в форме СЗВ-СТАЖ, следует представить изменения путем представления формы СЗВ-КОРР с типом " Корректирующая " (если сведения о стаже на работника содержат ошибку) или " Отменяющая " (если сведения были представлены на работника ошибочно).

| Форма | Тип | Назначение |

|---|---|---|

| СЗВ-СТАЖ | Дополняющая | Форму с типом "Дополняющая" надо сдавать в случаях, когда есть ошибка в написании Ф.И.О., СНИЛС работника, либо если забыли внести сведения по одному из застрахованных работников |

| СЗВ-КОРР | Корректирующая | Оформляем, если ошиблись в периодах работы работников |

| СЗВ-КОРР | Отменяющая | Оформляем, если включили лишние сведения на работников |

| СЗВ-М | Дополняющая | Оформляем, если в исходном отчете пропущены сведения о новом работнике или неверно были указаны СНИЛС, ИНН |

| СЗВ-М | Отменяющая | Отменяющую СЗВ-М оформляем при обнаружении неточностей или ошибок в информации о новом работнике, а также когда информации о работнике не должно быть (по ранее уволенным работникам или когда работник сменил фамилию и был включен в отчет дважды) |

Творец праздничного настроения

При большом штате сотрудников или при высокой текучести кадров рекомендуем пользоваться автоматической сверкой отчетов, в том числе и касающихся персонифицированного учета: СЗВ-М и СЗВ-СТАЖ.

В программах 1С Зарплата и Управление Персоналом и Бухгалтерия нет встроенных отчетов по сверке данных СЗВ-М и СЗВ-стаж.

Сначала необходимо загрузить все файлы СЗВ-М и СЗВ-СТАЖ за отчетный год в программу Spu_orb. Сделать это можно с помощью пункта меню Сервис - Импорт данных - Файлы ПФР.

Можно загрузить отдельный xml-файл или сделать массовую загрузку файлов из каталога.

Далее для сверки сведений, содержащихся в СЗВ-М и СЗВ-СТАЖ, нужно выгрузить эти сведения с помощью пункта меню Выгрузка - Выгрузка индивидуальных сведений - Выгрузка ОДВ-1, СЗВ-ИСХ, СЗВ-КОРР, СЗВ-СТАЖ (с 2017 по …….г).

В открывшемся диалоговом окне нужно указать календарный год, отчетный период (3 месяца, полугодие, 9 месяцев или год) и тип формы (исходная, корректирующая, отменяющая)ю атем установить флажок Производить сверку СЗВ-СТАЖ и СЗВ-М.

Получаем следующие результаты.

На закладке Результат сверки спецстажа — спецстажа в нашем примере нет.

На закладке Результат сверки с СЗВ-М, СНИЛС : есть в СЗВ-СТАЖ, нет - в СЗВ-М - таких расхождений не обнаружено.

На закладке Результат сверки с СЗВ-М, СНИЛС - Есть в СЗВ-М, нет - в СЗВ-СТАЖ - оказалось 2 сотрудника, причем с указанием месяцев их отражения в СЗВ-М.

Также можно вывести результаты сверки в печатную форму, и мы увидим еще расхождения.

В нашем примере сотрудница сменила фамилию в 2020 году, поэтому было зафиксировано расхождение нескольких отчетов СЗВ-М и отчета СЗВ-СТАЖ.

У программы Spu-orb есть удобные дополнительные возможности: работа с любым количеством предприятий, импорт данных из файлов ПФР формата XML, из файлов DBF, импорт классификатора адресов ФНС (КЛАДР и ФИАС), формирование и печать форм из уже готовых пачек документов ПФР формата XML, формирование и печать пустых бланков документов ПФР, калькулятор расчета взносов для индивидуальных предпринимателей.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «Расчет зарплаты»

У нас вот такие тарифы по обслуживанию бухгалтерских программ

Часто возникает ситуация, когда бухгалтер сдаёт отчёт СЗВ-СТАЖ, его принимают, но в дальнейшем приходит требование сдать корректировку отчётов по причине расхождения сведений в формах СЗВ-СТАЖ и СЗВ-М. Разберём причины расхождений, возникающих в отчётах в программе «1С:Зарплата и кадры государственных учреждений 8.3». А также выясним, надо ли сдавать корректировку и будет ли начислен штраф.

В 2018 году организации впервые отчитывались по форме СЗВ-СТАЖ за 2017 год. Пенсионный фонд произвёл сверку отчётных форм СЗВ-СТАЖ и СЗВ-М за 2017 год и направил организациям информацию о расхождениях с требованием предоставить корректировки и пояснения. Рассмотрим возможные причины возникновения расхождений.

Одна из причин связана с особенностями регистрации в программе «1С:Зарплата и кадры государственных учреждений 8.3» документов, подтверждающих отсутствие работника.

Разберём эту ситуацию подробнее.

Обнаружено, что в сформированных отчётах работник присутствует в отчёте СЗВ-М и отсутствует в СЗВ-СТАЖ.

Например, сотрудник Иванов И. И. отсутствовал на рабочем месте в период с 25 сентября 2017 по 3 октября 2017. Для расчёта зарплаты в программе «1С:Зарплата и управление персоналом» регистрируется документ «Отсутствие (болезнь, прогул, неявки)» – «Отсутствие по невыясненной причине» на указанный период.

Позднее сотрудник Иванов И. И. приносит больничный лист с 25 сентября 2017 по 30 сентября 2017, который вносится в программу «1С:Зарплата и управление персоналом» документом «Больничный лист» на указанный период. При этом на период с 1 октября 2017 по 3 октября 2017 работник не предоставил дополнительных документов, обосновывающих отсутствие, а 3 октября 2017 года увольняется с оформлением в программе расторжения трудового договора по соглашению сторон и регистрацией приказа на увольнение.

В результате этого в отчётной форме СЗВ-М за октябрь 2017 года сотрудник Иванов И. И. будет присутствовать, так как дата увольнения – 3 октября 2017 г. (в форме СЗВ-М указываются сведения о застрахованных лицах, с которыми заключён трудовой или гражданский договор), а в отчётной форме СЗВ-СТАЖ период его работы завершится 30 сентября 2017 года, так как с 1 октября 2017 г. по 3 октября 2017 г. для него остаётся действительным документ «Отсутствие (болезнь, прогул, неявки) – Отсутствие по невыясненной причине».

Отсутствие по невыясненной причине в этом случае приравнивается к прогулу и приводит к перерыву стажа

Для периодов, не включаемых в страховой стаж: отпуск без сохранения зарплаты, время простоя по вине работника, другие неоплачиваемые периоды – Постановлением Правления ПФР № 3п от 11.01.2017 предусмотрено использование кода «НЕОПЛ».

ВАЖНО!

В программе «1С:Зарплата и кадры государственных учреждений 8» нежелательно оставлять периоды с документом «Отсутствие по невыясненной причине», их необходимо сторнировать другими обосновывающими документами.

Из-за выявленных расхождений в отчётах у страхователя возникает необходимость корректировки уже сданной отчётности.

На практике возможны два варианта сдачи корректирующих отчётных форм.

- Отменяющая форма СЗВ-М

Организация принимает решение исключить период неявки работника из его страхового стажа и для этого предоставляет отменяющую форму СЗВ-М за октябрь 2017 года на работника Иванова И. И.

- Корректирующая форма СЗВ-КОРР

Организация принимает решение не исключать страховой стаж работника за период отсутствия по невыясненной причине и отмечает этот период кодом «НЕОПЛ». В этом случае предоставляется корректирующая сведения СЗВ-СТАЖ форма – СЗВ-КОРР. Форма СЗВ-КОРР создана для уточнения данных. Данная отчётная форма имеет три типа сведений: корректирующая, отменяющая и «особая». В нашем случае СЗВ-КОРР подаётся с типом сведений «корректирующая» – для уточнения данных о периоде работы.

Ещё одна частая причина возникновения расхождения в отчётах – оформление документов «задним числом». Сведения о работнике присутствуют в форме СЗВ-СТАЖ и отсутствуют в СЗВ-М.

Возникновение такого расхождения возможно при несвоевременном документообороте, например, оформлении приказа на приём сотрудника после сдачи отчётной формы СЗВ-М.

Сотрудника Иванова И. И. приняли на работу с 29 сентября 2017 г., приказ о приёме поступил в бухгалтерию после 10 октября, когда отчёт по форме СЗВ-М за сентябрь уже был сдан. Расчёт заработной платы за сентябрь произведён в октябре, зарплата выплачена в ноябре.

В этом случае страхователю (организации) требуется сдать дополняющую форму СЗВ-М на работника Иванова И. И. за сентябрь.

ВАЖНО!

Из-за задержек в отправке отчётов и неточностей, самостоятельно выявленных ПФР, даже при сдаче уточнённых форм страхователя ждёт наказание в виде штрафа в размере 500 рублей за каждого сотрудника, указанного в отчётной форме.

В этой статье мы рассказали о расхождениях в формах СЗВ-СТАЖ и СЗВ-М в программе «1С:Зарплата и кадры государственных учреждений 8». Надеемся, наш материал оказался вам полезен. Если у вас ещё остались какие-то неразрешённые вопросы по 1С, то мы с радостью вас проконсультируем на нашей выделенной Линии консультаций 1С. Работаем 7 дней в неделю с 9:00 до 21:00. Имеем огромный опыт работы с 1С, в месяц помогаем более 5 тыс. Клиентов. Первая консультация совершенно бесплатно!

Понравилась статья – ставьте лайк, делитесь с коллегами.

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

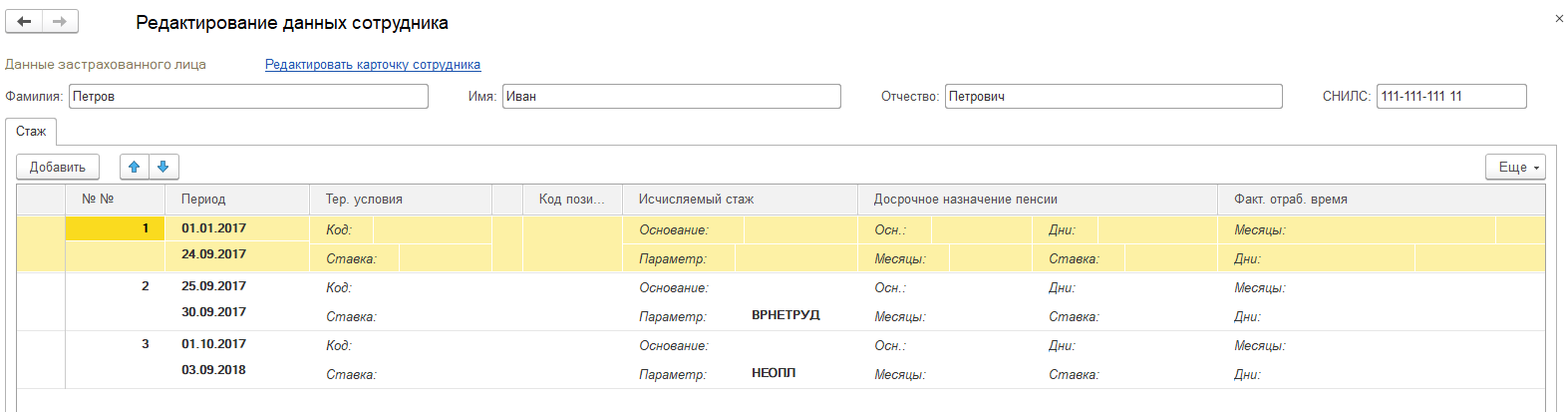

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

С 2017 года страховые взносы перешли под контроль налоговой службы, поэтому все расчеты по страховым взносам теперь направляются в ФНС. Но Пенсионный фонд тоже должен получать сведения о застрахованных лицах, поэтому он разработал целый список других отчетов и персонифицированных форм. Среди них — ежегодный отчет СЗВ-стаж, о котором мы расскажем в этой статье.

СЗВ-стаж: что это за отчет?

Форма СЗВ-стаж — это одна из недавно появившихся обязательных форм персонифицированной отчетности. Ее задача — донести до ПФР те данные о стаже сотрудников, которые раньше подавались в рамках формы РСВ-1.

Форма отчета СЗВ-стаж утверждена в приложении № 1 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. А в приложении № 5 к этому постановлению утвержден порядок ее заполнения.

На кого нужно сдавать СЗВ-стаж

Отчет заполняется по каждому застрахованному лицу, и по сути эта форма — персонифицированная.

СЗВ-стаж сдают все организации и их обособленные подразделения, ИП с работниками, а также адвокаты и нотариусы. Отчет подается на каждое застрахованное лицо, с которым у вас заключен трудовой договор, гражданско-правовой договор на выполнение работ или оказание услуг, договор авторского заказа, лицензионный договор. Срок действия договора и наличие выплат по нему значения не имеют. СЗВ-стаж надо сдать, даже если договор действовал всего один день, а застрахованный не получал по нему выплат, облагаемых взносами.

К застрахованным лицам относятся:

- граждане РФ, независимо от места осуществления деятельности;

- граждане государств ЕАЭС, кроме временно пребывающих высококвалифицированных специалистов;

- высококвалифицированные специалисты с разрешением на временное проживание или с видом на жительство;

- иностранцы, постоянно или временно проживающие в РФ, временно пребывающие в РФ;

- директор — единственный учредитель.

На самозанятых и ИП, которые являются исполнителями по договорам ГПХ, отчёт представлять не надо.Нулевого отчета по форме СЗВ-стаж нет. Если в организации есть хотя бы руководитель, который является единственным участником и собственником имущества, в отчет надо включить данные о нем. Данные по ИП-руководителю без сотрудников в СЗВ-стаж не входят, он просто не должен будет отчитываться по форме.

Сроки сдачи формы СЗВ-стаж

Отчет представляется раз в год — с 1 января до 1 марта. Отчет за 2020 году нужно сдать до 1 марта 2021 года, отчет за 2021 год — до 1 марта 2022. Помните, что действует перенос сроков сдачи, если последний день приходится на выходной или праздничный день.

Иногда отчет нужно сдавать и в межотчетный период:

- работник уходит на пенсию и увольняется — сдайте отчет с типом «Назначение пенсии» в течение трех дней со дня получения заявления от работника (по законопроекту № 1075528-7 предлагается обязать работодателей передавать в ПФР сведения о стаже по запросу ПФР без участия работника) .

- ликвидация организации — сдайте отчет с типом «Исходный» в течение месяца со дня утверждения промежуточного ликвидационного баланса;

- банкротство компании — сдайте СЗВ-стаж с типом «Исходный» до представления отчета о результатах конкурсного производства в арбитражный суд.

Помните, что одновременно с информацией по стажу ПФР ждет дополнительные сведения по форме ОДВ-1. Подать её нужно вместе с отчетом СЗВ-стаж. Бланк ОДВ-1 также утвержден Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Правила заполнения отчета СЗВ-стаж в общем порядке

Работодатель заполняет каждый бланк по одному работнику и заверяет отчет. Заполнять форму можно от руки печатными буквами или с использованием компьютера. Цвет чернил при заполнении отчета может быть любым, кроме красного и зеленого. Помарки и исправления недопустимы. Отчет СЗВ-стаж можно сдавать на бумаге и в электронном виде.

Для заполнения отчета работодатель должен располагать сведениями о своем сотруднике:

- данные о зарплате и всех других выплатах и вознаграждениях;

- данные о взносах — начисленных, доначисленных и удержанных;

- данные о рабочем стаже сотрудника.

Особенности при заполнении отчета

Пройдемся по разделам формы.

Раздел 1 «Сведения о страхователе» — укажите свой регистрационный номер в ПФР, ИНН, КПП, сокращенное наименование организации. Обратите внимание на поле “Регистрационный номер в ПФР”. В нем укажите регномер страхователя из 12 знаков. В поле “ИНН” укажите индивидуальный номер организации или ИП из 10 или 12 знаков, и если останутся пустые ячейки — поставьте прочерки.

В поле “Тип сведений” отметьте нужный тип отчета знаком “Х”: исходный, дополняющий или назначение пенсии. При подаче отчета по последнему типу форма сдается без связи со сроками отчетности, и только на тех работников, которым для установления пенсии нужно учесть рабочий стаж за текущий календарный год. Дополняющий отчет в ПФР отправляем на сотрудников, которые почему-то не попали в основной отчет.

Раздел 2 «Отчетный период» — укажите год, за который сдаете отчет. Если отчитываетесь при выходе сотрудника на пенсию — текущий год.

Раздел 3 «Сведения о периоде работы застрахованных лиц» — представлен в виде таблицы с графами. Присваивайте порядковый номер каждому застрахованному сотруднику, даже если сведения о работе займут несколько строк.

- в графе 1 указывается порядковый номер застрахованного лица. Если данные о периоде его работы повторяются на нескольких строках, то последующие строки не нумеруются;

- в графах 2-5 Укажите ФИО и СНИЛС сотрудника;

- в графах 6-7 даты начала и окончания работы. Указывайте даты в пределах отчетного периода, который вы указали во втором разделе отчета. Если в рабочем стаже был перерыв, начните новую строку, но данные работника и номер СНИЛС не дублируйте.

- в графе 8 укажите код территориальных условий в соответствии с разделом Классификатора. Например, для районов Крайнего Севера код «РКС».

- в графе 9 укажите код особых условий труда, которые дают право на досрочное назначение пенсии. Коды особых условий указываются в соответствии с соответствующим разделом классификатора. Код нужно указывать за период работы, дающий право на досрочную пенсию, если условия труда были отнесены к вредным или опасным и за них уплачивались взносы по доптарифам. Также сюда попадают периоды, в течение которых работодатель платил за работника взносы по договорам досрочного негосударственного пенсионного обеспечения;

- в графе 10 приведите код основания исчисления страхового стажа по Классификатору. Например, по медработникам, которые с 1 января по 30 сентября 2020 оказывали помощь больным с коронавирусом или подозрением на него, надо указывать код «ВИРУС». По сотрудникам, занятым в сезонной деятельности, — указывается код «СЕЗОН».

- В графе 11 укажите дополнительные сведения за каждый период из граф 6-7: были ли декретные отпуска, отпуска без содержания, повышения квалификации и прочее. Они отражаются в виде соответствующих кодов — «ВРНЕТРУД» для оплачиваемого периода больничного, «Дети» для отпуска по уходу за ребенком до 1,5 лет.

- в графах 12 и 13 — укажите информацию об условиях досрочного назначения пенсии

- графу 14 заполните, только если сотрудник увольняется. Тут нужно выбрать показатель: «31.12.гггг» — для застрахованных, которые увольняются 31 декабря, «БЕЗР» — для застрахованных, которые получали пособие по безработице, выполняли оплачиваемые общественные работы или переезжали в другую местность по направлению службы занятости для трудоустройства.

Разделы 4 и 5 заполняйте только при назначении пенсии.

Как заполнить СЗВ-стаж на сотрудников — будущих пенсионеров?

Заполнить эту форму на сотрудников, выходящих на пенсию, придется многим работодателям. Поэтому приведем подробный порядок заполнения отчета. СЗВ-стаж заполняют, если для назначения пенсии надо учесть период работы в календарном году, срок представления отчетности за который не наступил.

Прежде всего, когда работник готовится выйти на пенсию по старости или инвалидности, он обращается к страхователю с просьбой сдать на него отчет СЗВ-стаж с типом «Назначение пенсии». Работодатель обязан эту просьбу удовлетворить, чтобы отработанные месяцы текущего года были включены в трудовой стаж сотрудника.

В этом случае запросите у работника заявление о представлении в Пенсионный фонд отчета СЗВ-стаж (образец заявления приводим ниже). После этого подготовьте отчет по сотруднику и отправьте его в Пенсионный фонд не позднее трех календарных дней со дня подачи заявления. Этот порядок предусмотрен в п. 2 ст. 11 Федерального закона №27-ФЗ от 1 апреля 1996.

Образец заявления:

Директору ООО “Ромашка”

Иванову И.И

от флориста Петровой П.П.ЗАЯВЛЕНИЕ.

В соответствии с п. 2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 и ч. 6 ст. 21 Федерального закона № 400-ФЗ от 28 декабря 2013 сообщаю, что 17 июня 2021 года мне исполнится 56,5 лет. В связи с достижением пенсионного возраста и наличием необходимого трудового стажа с 17 июня 2021 я имею право на назначение пенсии по старости.

Прошу предоставить необходимые сведения персонифицированного учета по форме СЗВ-СТАЖ, необходимые для назначения пенсии, в территориальное отделение ПФР РФ в течение 3 календарных дней со дня подачи этого заявления.

10.05.2021

Петрова П.П.

___________

При заполнении формы СЗВ-стаж на имя сотрудника — будущего пенсионера сделайте такие пометки:

- Раздел 1 «Сведения о страхователе». В поле «Тип сведений» отметьте крестиком поле «Назначение пенсии».

- Раздел 3 «Сведения о периодах работы застрахованных лиц» . Укажите периоды, когда человек работал, находился в отпуске, находился на больничном, отсутствовал на рабочем месте по другим причинам. В графе «Период работы» отразите дату, предшествующую дате предполагаемого выхода на пенсию: если заявление работника написано до достижения пенсионного возраста, то это ближайшая дата его рождения; если заявление написано после достижения пенсионного возраста, это дата, когда сотрудник собирается предоставить документы в Пенсионный фонд (в таком случае попросите сотрудника указать дату в своем заявлении). В графе 11 нужно указать период работы в особых условиях, вредных работ. Это касается тех, кто имеет право уйти на пенсию досрочно. По этим же основаниям заполняются графы 8-10, 12, 13.

- Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на ОПС» . Сообщите, начислены ли взносы на пенсионное страхование за период, указанный в разделе 3. Поставьте «Х» в полях «Да» или «Нет» соответственно.

- Раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» . Заполняйте, только если будущий пенсионер работал на вредных или опасных производствах, по которым есть договор с НПФ о досрочном пенсионном обеспечении. Укажите периоды, за которые платили взносы.

- Приложите к форме СЗВ-стаж опись ОДВ-1: в поле “Отчетный период” поставьте “0”, в поле “Год” - год подачи сведений, поле с типом сведений “Исходная” поставьте крестик и сообщите число работников, на которых подаете сведения.

Особенности заполнения при увольнении

Форма заполняется практически в стандартном порядке, но есть несколько особенностей:

- В разделе 1 выбираем «Тип сведений» — «Исходная»;

- В разделе 2 указываем год увольнения как отчетный;

- В разделе 3 в графах 6 — 7 указываем период, включая дату увольнения. В графе 14 ставим отметку 31.12.гггг, только если работник уволился 31 декабря;

- Разделы 4 и 5 не заполняем.

В каком виде сдается СЗВ-стаж

Когда форма заполнена, указываем должность руководителя и заверяем отчет его подписью, при наличии — ставим печать. Перед отправкой в ПФР формы СЗВ-стаж собираем в пачку и делаем к ним опись по форме ОВД-1, без которой отчеты не примут. В ОДВ-1 в поле «Отчетный период (код)» поставьте 0, в разделе 3 укажите количество работников в СЗВ-стаж, раздел 4 не заполняйте.

Сдать отчет СЗВ-стаж в 2021 году можно из онлайн-сервиса Контур.Бухгалтерия.Также у нас вы можете вести учет, начислять зарплату, отправлять отчетность, пользоваться поддержкой наших экспертов и другими возможностями сервиса. Первые 14 дней работы — бесплатны для всех новых пользователей.

Читайте также: