Солидарная часть пенсии что это

Опубликовано: 14.05.2024

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ в статью 3 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2017 г.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

ГАРАНТ:

См. комментарии к статье 3 настоящего Федерального закона

Для целей настоящего Федерального закона используются следующие основные понятия:

обязательное пенсионное страхование - система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения;

обязательное страховое обеспечение - исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты страховой пенсии, накопительной пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти;

средства обязательного пенсионного страхования - денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию;

бюджет Пенсионного фонда Российской Федерации - форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации;

обязательные платежи - страховые взносы на обязательное пенсионное страхование;

страховые взносы на обязательное пенсионное страхование (далее также - страховые взносы) - обязательные платежи, которые уплачиваются в Пенсионный фонд Российской Федерации и целевым назначением которых является обеспечение прав граждан на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (в том числе страховых пенсий, фиксированных выплат к ним и социальных пособий на погребение), включая индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение накопительной пенсии и иных выплат за счет средств пенсионных накоплений;

ГАРАНТ:

Согласно правовой позиции Конституционного Суда РФ, изложенной в Определениях от 5 февраля 2004 г. N 30-О и 28-О, страховые взносы на обязательное пенсионное страхование не характеризуются свойственными налоговым платежам признаками индивидуальной безвозмездности и безвозвратности и не могут признаваться налогами

абзац утратил силу с 1 января 2019 г. - Федеральный закон от 3 октября 2018 г. N 350-ФЗ

Информация об изменениях:

солидарная часть тарифа страховых взносов - часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования в соответствии с федеральным законом о бюджете Пенсионного фонда Российской Федерации денежных средств в целях осуществления фиксированной выплаты к страховой пенсии, выплаты социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти, и в иных целях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании, не связанных с формированием средств, предназначенных для выплаты накопительной пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством Российской Федерации;

индивидуальная часть тарифа страховых взносов - часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования денежных средств и пенсионных прав застрахованного лица, учитываемая на его индивидуальном лицевом счете, в том числе в целях определения размеров страховой пенсии (без учета фиксированной выплаты к страховой пенсии), накопительной пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством Российской Федерации.

Формирование пенсии по обязательному пенсионному страхованию (ОПС) происходит за счет страховых взносов, которые работодатели (страхователи) уплачивают в период трудовой деятельности за своих работников, а самозанятые лица – сами за себя. Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22 %, из них 16 % - индивидуальный тариф, 6% - солидарный тариф.

Индивидуальный тариф – средства, которые учитываются на индивидуальном лицевом счёте (ИЛС) гражданина и формируют фонд его будущей пенсии.

Солидарный тариф предназначен для формирования в масштабах всей страны денежных средств, необходимых для фиксированной выплаты пенсионерам. Когда настанет время молодым выходить на пенсию, она будет выплачиваться страховыми взносами их детей. В этом и заключается принцип солидарности поколений, а система, при которой страховые взносы работающего поколения идут на выплату текущих пенсий, - солидарной.

В этом году, как и в предыдущем, все страховые взносы, уплаченные работодателем в рамках обязательного пенсионного страхования, идут на формирование страховой пенсии. Так называемая «заморозка» пенсионных накоплений (речь идет о прекращении перечисления работодателями страховых взносов на накопительную пенсию), во-первых, не уменьшает пенсионные права граждан, во-вторых, никоим образом не влияет ни на право, ни на возможность граждан получать свои пенсионные накопления.

Те страховые взносы (индивидуальный тариф, составляющий 16% из 22-х, оставшиеся 6% «идут» на фиксированную выплату – аналог базовой части пенсии), которые работодатели уплачивают от общего фонда оплаты труда в счет будущих пенсий своих работников, в соответствии с принимаемым законом направляются на формирование страховой пенсии. Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам

Также стоит обратить внимание, что ограничение в перечислении страховых взносов только на страховую пенсию действует в отношении поступления новых взносов на накопительную пенсию от работодателя в рамках обязательного пенсионного страхования. Все сформированные ранее пенсионные накопления сохранены и продолжают «работать»: они могут инвестироваться с целью получения дохода и управляются сегодня ГУК («Внешэкономбанк»), частной УК или НПФ в зависимости от выбора гражданина.

Выплата средств пенсионных накоплений, если они были сформированы, производится, когда гражданин уже является пенсионером или имеет право на назначение страховой пенсии. Она может быть произведена в виде единовременной выплаты, срочной пенсионной выплаты (для участников Программы государственного софинансирования пенсий) и накопительной пенсии, которая выплачивается пожизненно. За выплатой средств пенсионных накоплений с соответствующим заявлением необходимо обращаться к своему страховщику (ПФР или НПФ). Если пенсионные накопления формировались через ПФР, то заявление может быть подано в территориальный орган ПФР или многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) одновременно с заявлением о назначении страховой пенсии, в том числе и в электронном виде через «Личный кабинет гражданина» на сайте ПФР www.pfrf.ru.

Напомним, чтобы войти в «Личный кабинет» необходимо иметь подтвержденную учетную запись в ЕСИА (единая система идентификации и аутентификации) на портале госуслуг. Если Вы уже зарегистрированы, используйте Ваши логин и пароль. Обращаем внимание, что во всех клиентских службах территориальных органов ПФР Калининградской области, а также офисах МФЦ, отделениях Почты России или «Ростелекома» можно получить подтвержденную запись в ЕСИА.

«Клерк» Рубрика Страховые взносы

В 2012 году вступил в силу Федеральный закон от 03.12.2011 № 379‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды» (далее – Федеральный закон № 379‑ФЗ), которым установлены новые тарифы страховых взносов, уплачиваемых во внебюджетные фонды. Каковы их размеры, а также какие еще новшества вносит Федеральный закон № 379‑ФЗ в порядок исчисления страховых взносов и проведения контроля за их уплатой, расскажем в данной статье.

Тарифы страховых взносов в 2012 году

Напомним, что тарифы страховых взносов устанавливаются в соответствии с Законом о страховых взносах [1] и Законом о пенсионном страховании [2] . Рассмотрим тарифы страховых взносов, уплачиваемых учреждениями физической культуры и спорта согласно новым редакциям указанных нормативных актов.

Для учреждений физической культуры и спорта, производящих выплаты физическим лицам. На основании ст. 58.2, внесенной в Закон о страховых взносах Федеральным законом № 379‑ФЗ, учреждения физической культуры и спорта, производящие выплаты физическим лицам, уплачивают страховые взносы по следующим тарифам:

6% –солидарная часть тарифа страховых взносов,

16% –индивидуальная часть тарифа страховых взносов

6% – солидарная часть тарифа страховых взносов;

10% –индивидуальная часть тарифа страховых взносов

Индивидуальной частью тарифа страховых взносов называется часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования денежных средств застрахованного лица и учитываемая на его индивидуальном лицевом счете, включая специальную часть индивидуального лицевого счета, в целях определения суммы расчетного пенсионного капитала, а также размера накопительной части трудовой пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством РФ.

Итак, обобщим основные изменения ставок тарифных взносов, действующих с 2012 года:

– общий размер ставок снижен с 34 до 30%;

– в территориальный фонд обязательного медицинского страхования (ТФОМС) страховые взносы не уплачиваются (ставка равна 0%);

– учреждения обязаны уплачивать страховые взносы в ПФР с сумм, выплачиваемых физическим лицам, превышающих предельную базу для начисления страховых взносов (ставка равна 10%). Напомним, что в 2011 году страховые взносы с указанных сумм не уплачивались (старая редакцияп. 4 ст. 8 Закона о страховых взносах);

– страховые взносы в ПФР уплачиваются в разрезе сумм, поступающих на страховую и накопительную части, а также составляющих солидарную и индивидуальную части страхового тарифа.

Напомним, что в соответствии с Постановлением Правительства РФ от 24.11.2011 № 974 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2012 г.» предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды в 2012 году составляет 512 000 руб.

Для учреждений, осуществляющих выплаты в пользу физических лиц, являющихся инвалидами I, II и III группы. В отношении указанных выплат в соответствии с новой редакцией п. 2 ст. 58 Закона о страховых взносах и п. 5 ст. 33 Закона о пенсионном страховании в 2012 году применяются следующие пониженные тарифы страховых взносов:

Указанными учреждениями в соответствии с п. 3.4, введенным Федеральным законом № 379‑ФЗ в ст. 58 Закона о страховых взносах, а также с п. 12, введенным Федеральным законом № 379‑ФЗ в ст. 33 Закона о пенсионном страховании, в 2012 году применяются следующие пониженные тарифы страховых взносов:

Федеральным законом № 379‑ФЗ также внесены изменения в гл. 6 «Нарушения законодательства РФ о страховых взносах и ответственность за их совершение» Закона о страховых взносах, в частности:

– в новой редакции приведена ст. 46 «Непредставление расчета по начисленным и уплаченным страховым взносам»;

– добавлена ст. 46.1 «Нарушение срока представления плательщиком страховых взносов сведений об открытии и закрытии счета в банке»;

– внесены изменения в ст. 48 «Отказ или непредставление в орган контроля за уплатой страховых взносов документов, необходимых для осуществления контроля за уплатой страховых взносов».

Согласно новой редакции ст. 46 Закона о страховых взносах непредставление плательщиком страховых взносов в установленный срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1 000 руб.

Несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов в электронном виде влечет взыскание штрафа в размере 200 руб.

В соответствии с новой ст. 46.1 Закона о страховых взносах нарушение плательщиком страховых взносов срока представления в орган контроля за уплатой страховых взносов информации об открытии или о закрытии им счета в каком-либо банке влечет взыскание штрафа в размере 5 000 руб.

Также увеличился с 50 до 200 руб. штраф, взыскиваемый за отказ или непредставление в установленный срок плательщиком страховых взносов в орган контроля за уплатой страховых взносов документов (копий документов), необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов (новая редакция ст. 48 Закона о страховых взносах).

Продолжаем говорить про пенсии. Сегодня обсудим, какие виды пенсионных систем есть и как они работают.

Виды пенсионных систем

Пенсионные системы бывают двух видов: распределительная и накопительная.

Накопительная пенсионная система

Суть уже заложена в названии: пока человек работает, он делает отчисления со своей зарплаты или это делает за него работодатель. Эти средства не тратятся на выплаты текущим пенсионерам, а учитываются на отдельном счету, инвестируются и приносят доход.

Плюс системы - на нее мало влияет снижение рождаемости, рост продолжительности жизни и, как следствие, рост числа пенсионеров. Сколько человек сам накопил, столько и будет получать. Демографическая ситуация его мало волнует.

- в такой системе беззащитными оказываются те, кто сам не может накопить на пенсию: инвалиды, люди с маленьким стажем, многодетные матери и т.п. Также уязвимы и их родственники, на которых возлагается нагрузка по их обеспечению. Всем этим людям остается только ждать милости от государства

- размер пенсии сильно зависит от выбранной инвестиционной стратегии. Про доходность НПФ уже была статья, и ситуация там не радужная

- все положительные эффекты от внедрения накопительной системы чувствуются далеко не сразу. Ведь существующим пенсионерам, которые не затронуты накопительной системой, все равно необходимо платить пенсии. Это увеличивает нагрузку на госбюджет (или заставляет государство увеличить пенсионные отчисления).

Распределительная система

Распределительная система работает по принципу солидарности или взаимопомощи поколений. Поэтому ее еще называют солидарной. Работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров. Т. е. каждое поколение получает пенсии за счет следующего. При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы - пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус –зависимость от демографической ситуации. Система зависит от соотношения доходов(а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат. Изменение любого из этих чисел неизбежно сказывается на балансе всей системы. Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий. Об этой проблеме еще в 1994 году писал Всемирный банк в своем докладе «Предупреждение всемирного кризиса старения» (Averting the Old Age Crisis).

Какая модель наиболее гуманна?

Накопительная, где каждый сам за себя, или солидарная, где и взносы, и пенсии равномерно распределяются между людьми? Да, накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема. Хотите вы такой схемы для себя? И помните, что при такой системе, если ваши родители не накопили себе на пенсию, - это тоже ваши проблемы. Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию - это тоже будет ваша проблема. А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема? Не много приходится на одного человека? Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так. Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

У нас в России пенсионная система распределительная. , поэтому дальше давайте говорить про распределительную систему.

Почему выгодно иметь много людей с большими (и белыми) доходами?

Давайте рассмотрим на примерах.

Иван получает ежемесячно зарплату 130 500 рублей. Зарплата у Ивана белая, то есть работодатель исправно делает отчисления в ПФР. И не только туда, но сейчас не об этом.

Взносы в ПФР рассчитываются с зарплаты до вычета НДФЛ. У Ивана это 1 800 000 рублей в год.

Считаем, сколько денег идет с его дохода в ПФР.

Предельная сумма, с которой уплачивается 22% взносов, - 1 021 000 рублей.

То есть с этой суммы Иван платит в ПФР 224 620 рублей.

А что с остальными доходами?

С суммы дохода выше 1 021 000 рублей в год уплачиваются пенсионные взносы по ставке 10%.

То есть (1 800 000 - 1 021 000) * 10% = 779 000 * 10% = 77 900 рублей.

Итого с зарплаты Ивана в ПФР отчисляется 224 620 + 77 900 = 302 520 рублей взносов в год.

Или в среднем 25 210 рублей в месяц.

Средний размер пенсии в 2017 году составил 13 800 рублей.

То есть фактически отчислений Ивана хватает на пенсии 2 пенсионерам.

Василий. Ежемесячная зарплата до налогов 15 000 рублей в месяц или 180 000 рублей в год.

Считаем, сколько денег идет с его дохода в ПФР.

180 000 * 22% = 39 600 рублей в год.

Или 3 300 рублей в месяц.

То есть чтобы выплатить среднюю пенсию одному пенсионеру нужны отчисления 4 работников с зарплатой 15 000 рублей.

Что немаловажно, при таких отчислениях в ПФР средств Василия не хватило бы даже для финансирования его собственной минимальной пенсии в будущем.

Стоит напомнить так же, что индивидуальные предприниматели (ИП) в 2018 году перечисляют в ПФР 26545 руб в год при доходах менее 300 тыс. руб. Если доходы ИП превышают 300 тыс. руб, до добавляется еще 1%. Но общая сумма пенсионных начислений все равно довольно маленькая. Если ИП заработал 1 млн. руб, то в ПФР он заплатит 33545 руб. Ситуация еще более плачевная чем у Василия. Пенсию ИП будут выплачивать "вскладчину" другие участники солидарной системы.

Вывод 1

При солидарной системе распределяются не только выплаты между всеми пенсионерами, но и взносы между работающими. Каждый обеспечивает столько пенсионеров, сколько может. Кто-то может обеспечить четверть пенсии, кто-то 2 и даже больше, а пенсии при этом получают все. Благодаря такой системе снижается нагрузка на людей с небольшими доходами.

Так, Василий из примера не смог бы содержать родителей. Ему распределительная система выгодна, т.к. при ней его родители получают в среднем 27 000 р. на двоих, при том, что Василий платит взносов 3 300 рублей.

Вывод 2

При распределительной системе обществу выгодно, чтобы максимальное число людей получали высокие доходы. И при этом платили все налоги и взносы. Так, Иван из примера своими отчислениями с зарплаты в 150 000 рублей (до уплаты НДФЛ) содержит 2 пенсионеров вне зависимости от того, есть у него родители или нет. При накопительной системе личные доходы были бы личной выгодой или проблемой каждого отдельного человека.

Вывод 3

Однако наилучший эффект достигается от одновременной работы распределительной и накопительной систем. Причем именно добровольной накопительной, когда человек сам решает, сколько он будет откладывать денег на пенсию и куда. Именно благодаря одновременному использованию обоих систем европейские и американские пенсионеры и получают высокие выплаты в размере 58-83% от предыдущих доходов.

Солидарная и индивидуальная часть страховых взносов: куда уходят наши деньги?

27.05.2014 | Автор: Ольга

С 2012 года появились два новых термина в страховых взносах:

- солидарная часть страховых взносов;

- индивидуальная часть страховых взносов.

Для чего это было сделано? Чиновники решили разбить взносы, чтобы четко определить, какая часть будет использоваться только для текущих выплат, а какая – для выплат пенсий в будущем. Но это не значит, что индивидуальная часть будет лежать на вашем счете и ждать Вас до выхода на пенсию.

С 2014 года страхователи перечисляют взносы одной платежкой на КБК страховой части взносов. Разбиение страховых взносов на солидарную и индивидуальную части производится в самом Пенсионном фонде

Куда же идут наши страховые взносы сейчас и как их планируют выплачивать нам в будущем?

Начнем с индивидуальной части.

Индивидуальная часть страховых взносов переводится на персональный лицевой счет застрахованного лица. Она формирует нашу будущую пенсию.

Но эти деньги не хранятся на счетах. Страховая часть индивидуального счета идет на выплаты пенсий в текущий момент времени. Государство берет в долг эти средства и обещает вернуть их в будущем, когда настанет срок выхода на пенсию застрахованного лица.

Эта часть гарантирована государством, и мы ее будем получать независимо от того, что произойдет к тому времени с ценами на нефть или рынком ценных бумаг. Впрочем, обещания чиновников – это лишь обещания. Что произойдет на самом деле загадывать в России (да и в любой другой стране) в современном мире нельзя.

Накопительная часть пенсии, для тех, у кого она есть и кто ее решил себе оставить, никуда не расходуется и никому не выплачивается. Она остается нашей собственностью и должна в идеале увеличиваться, работая на финансовых рынках с помощью управляющей компании.

Эта компания должна ежегодно отчитываться, какую прибыль приносят нам наши деньги, увеличивая нашу будущую пенсию. Только гарантий, что накопительная часть будет только увеличиваться, никто нам не даст.

Переходим к солидарной части.

Солидарная часть страховых взносов идет на счета Пенсионного фонда для текущих выплат. Они направляются:

- на формирование средств на выплату в фиксированной базовой величине трудовой пенсии;

- на выплаты социальных пособий на погребение умерших пенсионеров, которые не подлежали обязательному социальному страхованию на день смерти;

- на другие цели, которые не связаны с пенсионными накоплениями.

Таким образом, солидарная часть полностью идет на выплаты нынешним пенсионерам и никогда не будут возвращена:

- ни работникам, за которых эти взносы заплатили работодатели;

- ни индивидуальным предпринимателям, которые перечисляют взносы за себя в виде фиксированных платежей.

Получается, что солидарная часть страховых взносов – эта не страховка для будущих пенсионеров, а дополнительный налог на бизнес. За счет него ПФР выплачивает пенсии и другие платежи в настоящее время.

При этом процент отчислений на солидарную часть страховых взносов будет зависеть от категории налогоплательщика, возраста работника или индивидуального предпринимателя, от суммы заработка работников и от того, начисляются ли дополнительные тарифы на зарплату сотрудников.

Здесь я приведу разбиение тарифов для индивидуальных предпринимателей, которые перечисляют взносы за себя красивого:

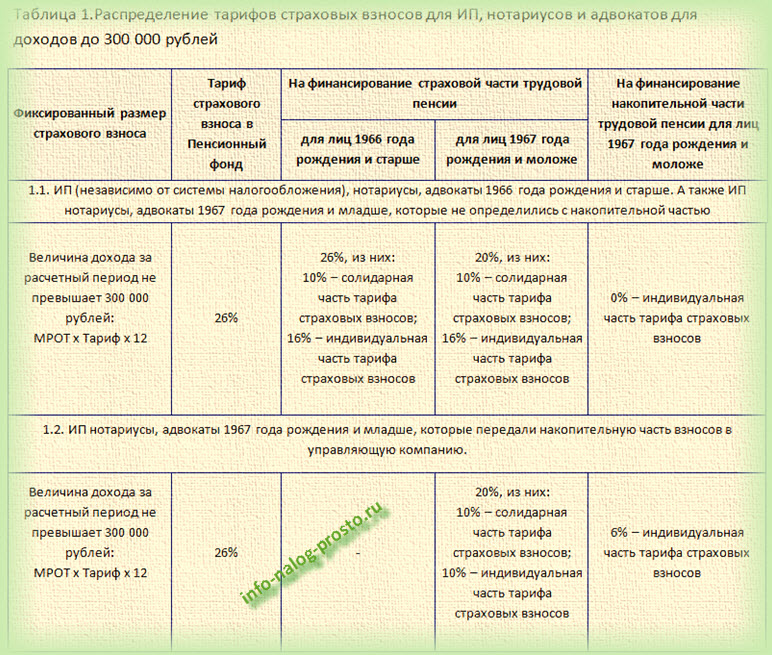

- для доходов меньше 300 000 рублей (Таблица 1);

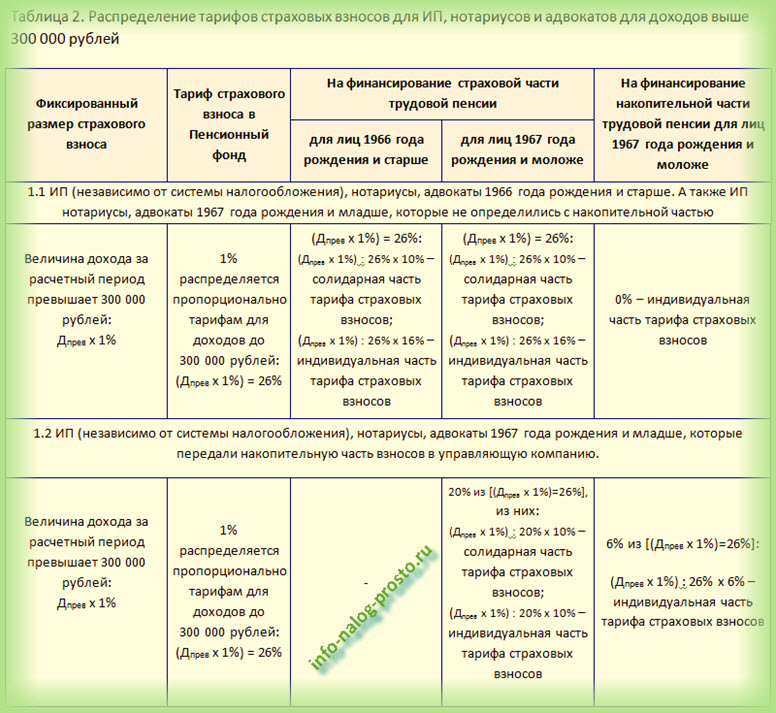

- для доходов превышающих 300 000 рублей (Таблица 2).

Таблица 1.Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов до 300 000 рублей. Кликабельно

Таблица 2. Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов выше 300 000 рублей. Кликабельно

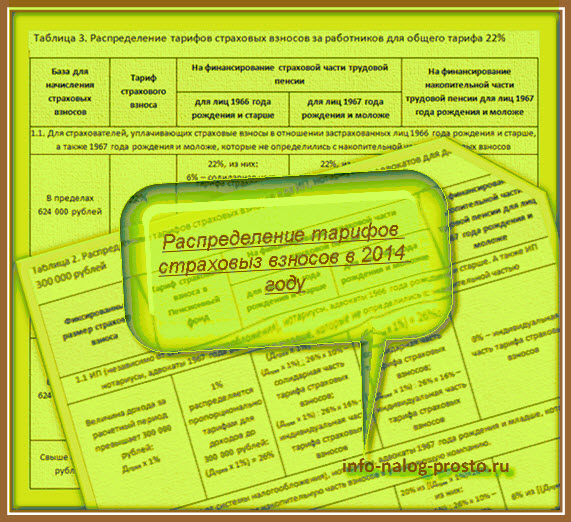

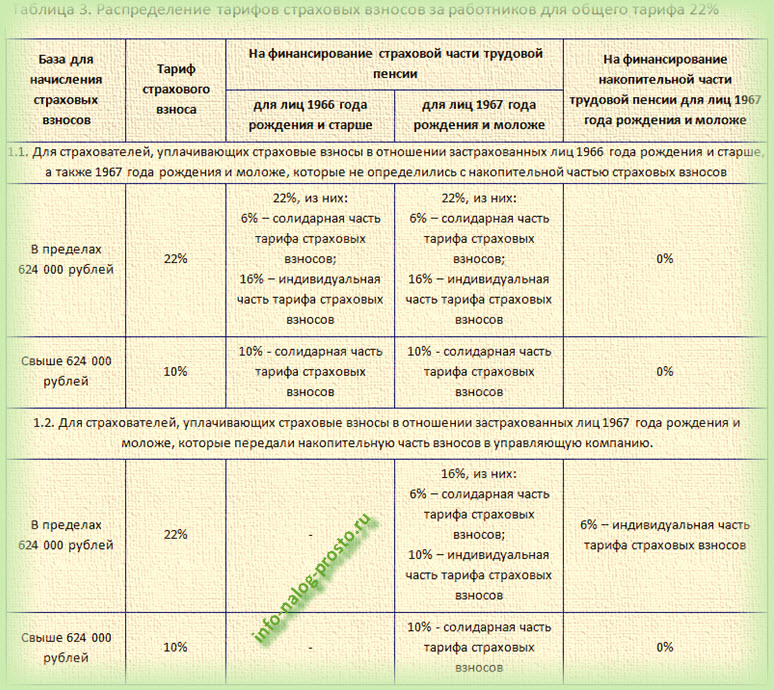

А также на солидарную и индивидуальную часть страховых взносов на 2014 год для тех страхователей, которые не относятся к льготникам и платят страховые взносы за работников только по основным тарифам (Таблица 3).

Таблица 3. Распределение тарифов страховых взносов за работников для общего тарифа 22%. Кликабельно

Как видно из таблиц 1 и 2, индивидуальная часть страховых взносов в 2014 году для ИП, нотариусов и адвокатов равна 16%, а солидарная – 10% независимо от возраста застрахованного лица. Только для тех, кто родился в 1967 году или позже и передал накопительную часть в управляющую компанию, индивидуальная часть состоит из страховой (10%) и накопительной (6%).

То же самое справедливо и для работников, доходы которых не превышают предельной величины базы для начисления страховых взносов. В 2014 году она составляет 624 000 рублей. Только солидарная часть будет меньше – 6% (Таблица 3).

С доходов, превышающих эту сумму, индивидуальная часть не начисляется и не переводится на лицевой счет застрахованного лица. Остается только солидарная часть (10%). Получается, что в общей сложности на солидарную часть высокооплачиваемых работников, работодатели отчисляют 16%, но с разных сумм.

Так, что зарабатывая больше, к своей пенсии мы ничего не добавляем, а занимаемся благотворительностью (вернее это делает наш работодатель), оплачивая текущие пенсии. Но не будем расстраиваться: помним — благотворительность улучшает карму любого человека.

Для остальных категорий налогоплательщиков Вы можете скачать тарифы страховых взносов на 2014 год с разбиением их на солидарную и индивидуальную часть страховых взносов прямо сейчас, кликнув по кнопке ниже:

Туда же включены и таблицы из статьи. Сравнивая таблицы, Вы убедитесь, что индивидуальная часть в большинстве случаях остается неизменной (16%), а солидарная изменяется. Но это не всегда именно так, есть и исключения.

Расчет страховых взносов с распределением на солидарную и индивидуальную часть страховых взносов смотрите здесь:

Читайте также:

- Как сформировать отчет сзв стаж в программе пфр

- Можно ли работать инвалиду 3 группы и получать пенсию

- Когда пфр обновляет данные за 4 квартал

- Если пенсионер сдает квартиру у него снимается надбавка к пенсии

- Платит ли судебные издержки пенсионер