Штрафует ли пфр за несвоевременную сдачу сзв тд в этом году

Опубликовано: 12.05.2024

Штраф за несдачу СЗВ-ТД для организаций — от 30 000 до 50 000 рублей по норме, изложенной в статье 5.27 КоАП РФ. Со следующего года его размер будет составлять от 300 до 500 рублей и только для должностных лиц.

Сроки сдачи СЗВ-ТД

Новый вид отчетности ввели в 2020 году. Во всех случаях оформления приема или увольнения, перевода сотрудника, регистрации заявления о способе ведения трудовой книжки работодатель отчитывается в ПФР. Сведения подаются обо всех работниках, включая дистанционных и совместителей. Есть ли штраф за СЗВ-ТД в 2020 году, если организация или ИП не успеет вовремя сдать отчетность или забудет о ней? Да, законодатель предусмотрел меры ответственности для работодателя в виде финансовых санкций.

с 1 января 2020 г. законом установлены сроки сдачи отчета:

- за декабрь 2019 г. — 15 января 2020 г.;

- за январь 2020 г. — 17 февраля 2020 г.;

- за февраль 2020 г. — 16 марта 2020 г.;

- за март 2020 г. — 15 апреля 2020 г.;

- за апрель 2020 г. — 15 мая 2020 г.;

- за май 2020 г. — 15 июня 2020 г.;

- за июнь 2020 г. — 15 июля 2020 г.;

- за июль 2020 г. — 17 августа 2020 г.;

- за август 2020 г. — 15 сентября 2020 г.;

- за сентябрь 2020 г. — 15 октября 2020 г.;

- за октябрь 2020 г. — 15 ноября 2020 г.;

- за ноябрь 2020 г. — 15 декабря 2020 г.;

- за декабрь 2020 г. — 15 января 2021 г.

В отчете указывают следующие сведения:

- прием на работу;

- перевод на другую работу;

- увольнение;

- подача заявления о переходе на электронную трудовую или о желании сохранить бумажный вариант трудовой книжки;

- изменение наименования работодателя;

- установление (присвоение) работнику второй и последующей профессии, специальности или квалификации;

- лишение права по приговору суда занимать определенные должности или заниматься определенным видом деятельности.

С 9 апреля 2020 г. изменены сроки сдачи отчета: при приеме и увольнении сотрудника форма подается не позднее рабочего дня, следующего за изданием соответствующего приказа (постановление правительства №460 от 08.04.2020). Сроки подачи иных сведений не изменились.

Ответственность за несоблюдение сроков

Не все работодатели успели освоить новую форму отчетности и подготовиться к ее своевременной сдаче. Законом не предусмотрена специальная ответственность за несвоевременную сдачу СЗВ-ТД в 2020 году, за такое нарушение привлекают к ответственности по общей норме — по статье 5.27 КоАП РФ. Эта норма предусматривает наказание за нарушение норм трудового законодательства. Под данную формулировку попадает в том числе и нарушение сроков сдачи СЗВ-ТД в 2020 году, предоставление недостоверных или неполных сведений в отчете.

Статья 5.27 КоАП РФ устанавливает следующие санкции:

- штраф за несвоевременную сдачу СЗВ-ТД в 2020 году при увольнении работника по любому основанию (в том числе в отношении всех работников по гражданско-правовому договору);

- штраф за несвоевременную подачу СЗВ-ТД при приеме на работу (в том числе в отношении всех работников по гражданско-правовому договору);

- финансовые санкции за просрочку отчета с иной информацией (о способе ведения трудовой книжки работника, о переименовании работодателя, о переводе сотрудника и пр.);

- штраф за непредоставление СЗВ-ТД.

Размеры одинаковы как за нарушение сроков, так и за несдачу отчета:

- для должностных лиц — от 1000 до 5000 рублей;

- для организаций — от 30 000 до 50 000 рублей.

Статья, помимо материального наказания, предусматривает предупреждение. Практика показывает, что за такое правонарушение назначают самое мягкое наказание — предупреждение или минимальную сумму штрафа.

Обратите внимание: с 01.01.2021 статья 15.33.2 КоАП РФ устанавливает специальную норму ответственности за нарушение сроков сдачи СЗВ-ТД в 2020 году для должностных лиц — штраф от 300 до 500 рублей; для юрлиц и ИП ответственность устанавливается законодателем, привлекать к ней будут только должностных лиц.

Когда не наказывают

ПФР сообщил в письме №11П-08-24/8051 от 17.04.2020 о недопустимости привлечения к ответственности работодателей за нарушения в период нерабочих дней в марте. Ведомство отметило: штрафы за просрочку СЗВ-ТД в 2020 г. не применяются за отчетный период — март 2020 года.

Если сведения должны были передать не позднее 30 марта, штраф за несвоевременное предоставление СЗВ-ТД в 2020 году не назначат, так как 30 марта — нерабочий день.

Можно ли отменить или снизить штраф

Работодатель вправе оспорить наказание как в административном, так и в судебном порядке.

В административном порядке снизить штраф не получится — у ПФР нет таких полномочий.

В судебном порядке при наличии смягчающих обстоятельств размер допустимо снизить в несколько раз. Суд идет на это, если правонарушение совершено впервые, нарушения несущественны — небольшой срок просрочки, некритичная ошибка при заполнении формы, отсутствие умысла, негативных последствий для бюджета и нарушения прав третьих лиц, технические проблемы при сдаче отчета и форс-мажорные обстоятельства.

Выражая просьбу о снижении штрафа, укажите как можно больше обстоятельств, смягчающих вину, и приложите подтверждающие документы.

Штраф за несдачу СЗВ-ТД для организаций — от 30 000 до 50 000 рублей по норме, изложенной в статье 5.27 КоАП РФ. Со следующего года его размер будет составлять от 300 до 500 рублей и только для должностных лиц.

Сроки сдачи СЗВ-ТД

Новый вид отчетности ввели в 2020 году. Во всех случаях оформления приема или увольнения, перевода сотрудника, регистрации заявления о способе ведения трудовой книжки работодатель отчитывается в ПФР. Сведения подаются обо всех работниках, включая дистанционных и совместителей. Есть ли штраф за СЗВ-ТД в 2020 году, если организация или ИП не успеет вовремя сдать отчетность или забудет о ней? Да, законодатель предусмотрел меры ответственности для работодателя в виде финансовых санкций.

с 1 января 2020 г. законом установлены сроки сдачи отчета:

- за декабрь 2019 г. — 15 января 2020 г.;

- за январь 2020 г. — 17 февраля 2020 г.;

- за февраль 2020 г. — 16 марта 2020 г.;

- за март 2020 г. — 15 апреля 2020 г.;

- за апрель 2020 г. — 15 мая 2020 г.;

- за май 2020 г. — 15 июня 2020 г.;

- за июнь 2020 г. — 15 июля 2020 г.;

- за июль 2020 г. — 17 августа 2020 г.;

- за август 2020 г. — 15 сентября 2020 г.;

- за сентябрь 2020 г. — 15 октября 2020 г.;

- за октябрь 2020 г. — 15 ноября 2020 г.;

- за ноябрь 2020 г. — 15 декабря 2020 г.;

- за декабрь 2020 г. — 15 января 2021 г.

В отчете указывают следующие сведения:

- прием на работу;

- перевод на другую работу;

- увольнение;

- подача заявления о переходе на электронную трудовую или о желании сохранить бумажный вариант трудовой книжки;

- изменение наименования работодателя;

- установление (присвоение) работнику второй и последующей профессии, специальности или квалификации;

- лишение права по приговору суда занимать определенные должности или заниматься определенным видом деятельности.

С 9 апреля 2020 г. изменены сроки сдачи отчета: при приеме и увольнении сотрудника форма подается не позднее рабочего дня, следующего за изданием соответствующего приказа (постановление правительства №460 от 08.04.2020). Сроки подачи иных сведений не изменились.

Ответственность за несоблюдение сроков

Не все работодатели успели освоить новую форму отчетности и подготовиться к ее своевременной сдаче. Законом не предусмотрена специальная ответственность за несвоевременную сдачу СЗВ-ТД в 2020 году, за такое нарушение привлекают к ответственности по общей норме — по статье 5.27 КоАП РФ. Эта норма предусматривает наказание за нарушение норм трудового законодательства. Под данную формулировку попадает в том числе и нарушение сроков сдачи СЗВ-ТД в 2020 году, предоставление недостоверных или неполных сведений в отчете.

Статья 5.27 КоАП РФ устанавливает следующие санкции:

- штраф за несвоевременную сдачу СЗВ-ТД в 2020 году при увольнении работника по любому основанию (в том числе в отношении всех работников по гражданско-правовому договору);

- штраф за несвоевременную подачу СЗВ-ТД при приеме на работу (в том числе в отношении всех работников по гражданско-правовому договору);

- финансовые санкции за просрочку отчета с иной информацией (о способе ведения трудовой книжки работника, о переименовании работодателя, о переводе сотрудника и пр.);

- штраф за непредоставление СЗВ-ТД.

Размеры одинаковы как за нарушение сроков, так и за несдачу отчета:

- для должностных лиц — от 1000 до 5000 рублей;

- для организаций — от 30 000 до 50 000 рублей.

Статья, помимо материального наказания, предусматривает предупреждение. Практика показывает, что за такое правонарушение назначают самое мягкое наказание — предупреждение или минимальную сумму штрафа.

Обратите внимание: с 01.01.2021 статья 15.33.2 КоАП РФ устанавливает специальную норму ответственности за нарушение сроков сдачи СЗВ-ТД в 2020 году для должностных лиц — штраф от 300 до 500 рублей; для юрлиц и ИП ответственность устанавливается законодателем, привлекать к ней будут только должностных лиц.

Когда не наказывают

ПФР сообщил в письме №11П-08-24/8051 от 17.04.2020 о недопустимости привлечения к ответственности работодателей за нарушения в период нерабочих дней в марте. Ведомство отметило: штрафы за просрочку СЗВ-ТД в 2020 г. не применяются за отчетный период — март 2020 года.

Если сведения должны были передать не позднее 30 марта, штраф за несвоевременное предоставление СЗВ-ТД в 2020 году не назначат, так как 30 марта — нерабочий день.

Можно ли отменить или снизить штраф

Работодатель вправе оспорить наказание как в административном, так и в судебном порядке.

В административном порядке снизить штраф не получится — у ПФР нет таких полномочий.

В судебном порядке при наличии смягчающих обстоятельств размер допустимо снизить в несколько раз. Суд идет на это, если правонарушение совершено впервые, нарушения несущественны — небольшой срок просрочки, некритичная ошибка при заполнении формы, отсутствие умысла, негативных последствий для бюджета и нарушения прав третьих лиц, технические проблемы при сдаче отчета и форс-мажорные обстоятельства.

Выражая просьбу о снижении штрафа, укажите как можно больше обстоятельств, смягчающих вину, и приложите подтверждающие документы.

Штраф Пенсионного фонда грозит тем, кто не вовремя сдал отчеты. Это, в первую очередь, такие формы, как СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД. Разберемся в штрафах подробно.

Как штрафует Пенсионный фонд

ПФР штрафует страхователей за непредставление сведений или за неверные предоставленные сведения своих работников.

Постановлением Правления Пенсионного фонда РФ от 27 сентября 2019 года № 485п утверждены формы, которые фирма должна представлять в Пенсионный фонд при регистрации, изменении сведений о застрахованных лицах, и инструкция по их заполнению.

Отчетность, представляемая в Пенсионный фонд РФ

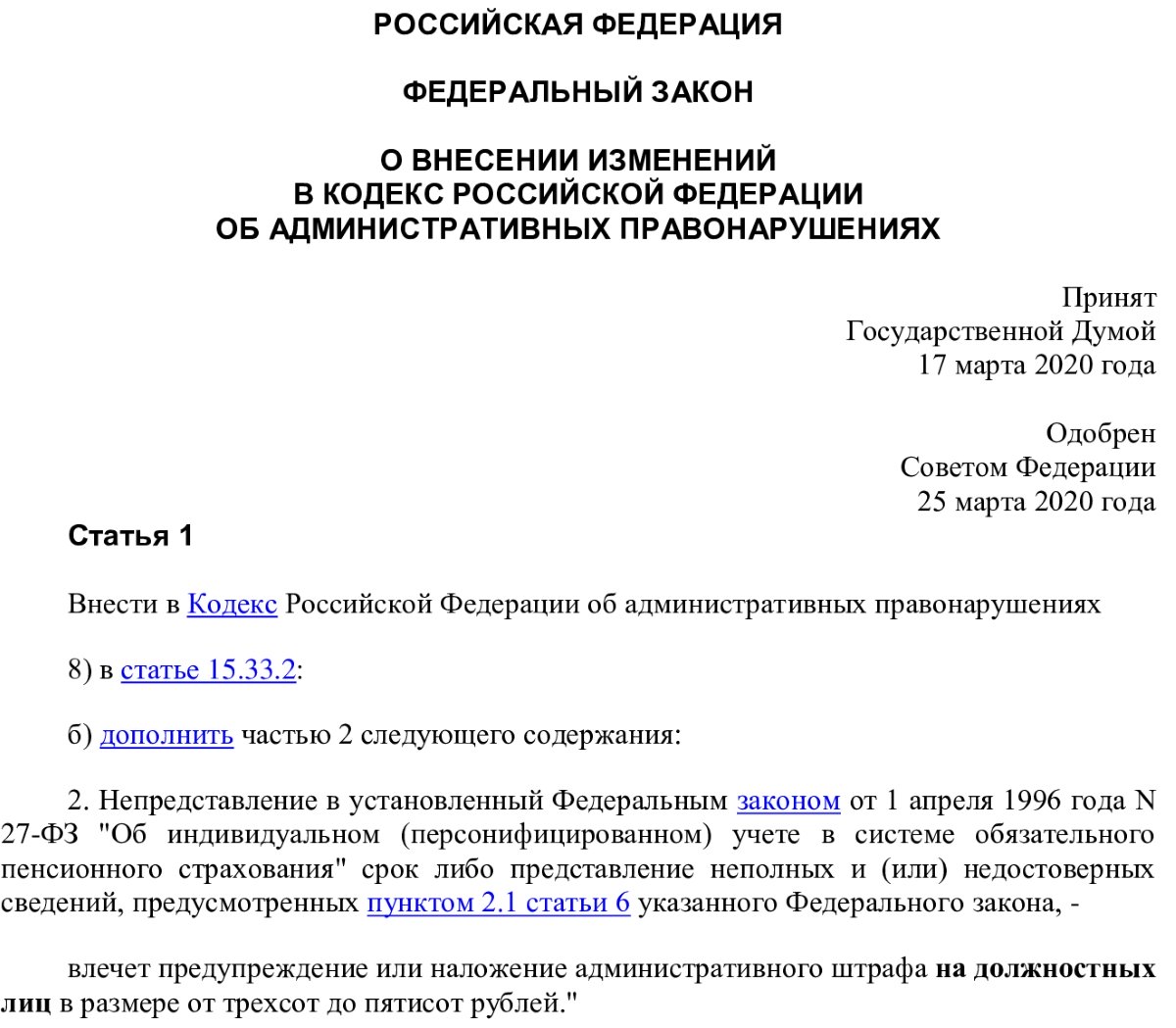

Так, Федеральным законом от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» установлен штраф 500 рублей:

за несоблюдение страхователем срока представления сведений за каждое застрахованное лицо;

за представление страхователем неполных и (или) недостоверных сведений в отношении каждого застрахованного лица.

Что значит за каждое застрахованное лицо?

Например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 20 человек, то размер штрафа составит 10 000 рублей (20 чел. × 500 руб.).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПФР оштрафует и за неэлектронную форму отчетности: если организация с численностью работающих более 25 человек сдаст отчет не в электронном формате, а на бумаге, штраф составит 1000 рублей.

За что штрафует ПФР

В какой срок устранять ошибки без штрафа

Страхователи смогут без санкций устранять свои ошибки и расхождения, выявленные специалистами ПФР при камеральной проверке сданной отчетности, в течение 5 рабочих дней.

То есть срок устранения страхователями несоответствий и ошибок – 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке. Если работодатель уложится в этот срок и представит исправленный отчет, тогда он избежит штрафа.

На протяжении пятидневного срока к ним не будут применяться финансовые санкции, а на шестой день специалисты ПФР составят Акт о выявлении правонарушения и применят штраф. Далее органы ПФР будут обращаться в суд, чтобы взыскать санкции, если страхователь не уплатит или уплатит их не полностью.

Часто встречается, что уволенный работник восстанавливается на рабочем месте по решению суда. В данной ситуации страхователь может избежать нарушения срока представления сведений, если отчитается за все периоды, когда работник числился уволенным, не позднее следующего отчетного периода с даты вынесения судебного акта.

Когда ПФР обратиться в суд за штрафом

Недавно принятый Федеральный закон от 20 июля 2020 года № 237-ФЗ установил, что ПФР вправе обращаться в суд за взысканием санкций со страхователей только в случае, когда общая сумма финансовых санкций, подлежащих взысканию, превышает 3000 рублей.

Срок у ПФР – шесть месяцев с даты превышения.

Если же за три года со дня истечения срока исполнения самого раннего требования штрафы не превысили 3000 рублей, то ПФР вправе обратиться в суд за взысканием в течение 6 месяцев со дня истечения этого трехлетнего срока.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Административная ответственность должностных лиц

Не нужно забывать, что должностных лиц могут оштрафовать по КоАП РФ.

Согласно статье 15.33.2 КоАП РФ за нарушение порядка и сроков представления сведений (документов) персонифицированного учета в органы ПФР должностные лица организаций-страхователей будут привлекаться к административной ответственности в виде штрафа в размере от 300 до 500 рублей.

А с 2021 года вводится отдельная ответственность за нарушение работодателями порядка и срока предоставления в ПФР сведений о трудовой деятельности.

Так, статья 15.33.2 КоАП РФ дополнена нормой, устанавливающей ответственность за несвоевременное представление СЗВ-ТД, а также за сдачу СЗВ-ТД с неполными и/или недостоверными данными. За такой проступок должностным лицам организации также будет грозить штраф в размере от 300 до 500 рублей.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Кто сдает отчет СЗВ-М в 2021 году

В форму СЗВ-М должны быть внесены сведения о сотрудниках, которые работают на вас как предпринимателя или на вашу компанию на основании официальных договоров — трудового, гражданско-правового или ученического. Внесение не зависит от того, вела ли компания или ИП деятельность в отчетном периоде, вам в любом случае нужно застраховать всех сотрудников и предоставить информацию о них в ПФР. Также имейте в виду, что у СЗВ-М нет нулевой формы. Так что этот отчет обязателен для любого работодателя:

- для российских и иностранных организаций, работающих на территории РФ, и их обособленных подразделений;

- для предпринимателей;

- для специалистов, ведущих детективную, адвокатскую или нотариальную деятельность, если в штате есть работники.

Предприниматели, адвокаты, нотариусы, детективы, которые работают без сотрудников, не сдают СЗВ-М. Данные за себя в отчет включать не нужно (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ). Фирмы, в штате которых нет ни одного сотрудника, тоже освобождены от сдачи отчета, но только при условии, что управлением занимается сторонняя управляющая компания. В СЗВ-М нужно включать директора, даже если он единственный участник и собственник имущества организации и с ним не заключен договор.

Сроки сдачи СЗВ-М в 2021 году

Данные нужно подавать каждый месяц. Если страхователь хочет, например, сдать информацию в Пенсионный фонд России за октябрь, то нужно это сделать до 15 ноября — это число определено в пункте 2.2 статьи 11 ФЗ от 01.04.1996 № 27-ФЗ. Если 15-е число месяца (после отчетного) выпадает на выходной, то сроки сдачи продлеваются до первого последующего рабочего дня.

Точные даты сдачи СЗВ-М и других отчетов в 2021 году можете посмотреть в нашем бухгалтерском календаре. Сроки сдачи отчетов за 2021 года с учетом выходных:

- за январь — до 15 февраля;

- за февраль — до 15 марта;

- за март — до 15 апреля;

- за апрель — до 17 мая;

- за май — до 15 июня;

- за июнь — до 15 июля;

- за июль — до 16 августа;

- за август — до 15 сентября;

- за сентябрь — до 15 октября;

- за октябрь — до 16 ноября;

- за ноябрь — до 15 декабря;

- за декабрь — до 17 января 2022 года.

Региональные отделения ПФР могут выставить графики сдачи отчетов для компаний. Такие графики есть во Владимирской, Новосибирской и Еврейской автономной областях. Особое внимание на график нужно обращать тем, кто сдает бумажный отчет. ПФР считает, что так спасает бизнесменов от очередей. За нарушение графика отделения нет штрафа — главное, отчитаться до 15 числа.

Отчет нужно сдать до 15 числа, но закон разрешает сделать это раньше срока, если вы уверены, что до конца месяца не возьмете на работу новых сотрудников или исполнителей по ГПД. Однако, не советуем сдавать отчет раньше, чем кончится отчетный месяц. Иначе ПФР вышлет отрицательный протокол. Это нужно, чтобы избежать неполного отчета: вы сдаете отчет 25 октября и в последние дни месяца принимаете на работу еще одного сотрудника.

Кроме ПФР, отчет СЗВ-М нужно выдавать сотрудникам по их письменному запросу. На это есть пять календарных дней с даты обращения. Если письменного запроса нет, то и выдавать СЗВ-М не обязательно. Выдавайте сотрудникам выписку из СЗВ-М, в которой есть данные только о нем, персональные данные других сотрудников нельзя раскрывать третьим лицам. Также выписку передавайте сотруднику в день увольнения или прекращения гражданско-правового договора.

Как и куда сдавать СЗВ-М в 2021 году

Правило остается неизменным с 2016 года. Если в компании или у ИП 25 сотрудников и больше, сдавать отчет надо в электронном формате с усиленной квалифицированной электронной подписью. Если 24 и меньше — можно сдать на бумаге. По обоим вариантам сроки одинаковые — до 15-го числа месяца, следующего за отчетным. За неверную форму отчета вас оштрафуют на 1 000 рублей, поэтому не забудьте перейти на электронный формат, когда возьмете на работу двадцать пятого сотрудника.

Сдать СЗВ-М нужно по месту жительства ИП или по месту регистрации компании. Если у организации есть обособленные подразделения с сотрудниками — сдайте отчет по месту нахождения обособки. Однако если у ОП нет своего счета или же зарплата его сотрудникам поступает из головного офиса, данные о сотрудниках такого подразделения надо включать в общий отчет по головной организации.

Как и когда корректировать СЗВ-М в 2021 году

Отчеты СЗВ-М делятся на три типа: исходный (код «исхд»), дополняющий (код «доп») и отменяющий (код «отм»). Исходный сдают в первый раз, дополняющий — если исходный отчет надо дополнить ранее не поданными сведениями, которые нужно учесть в отчете, и отмененный — если вы совершили ошибку и хотите отменить ранее представленные неверные сведения.

Код 20 указывают, когда в СЗВ-М нет ИНН или в нем допущена ошибка, сдайте дополняющую форму с исправленным номером налогоплательщика.

Если ПФР направит вам уведомление об ошибке, вы можете подать дополняющий отчет в течение 5 дней только по тем сотрудникам, которые указаны в уведомлении. При этом неважно, кто нашел ошибку раньше — Вы или Фонд. За каждого сотрудника, по которому не поданы данные, вас оштрафуют на 500 рублей. Кроме того, директор тоже может получить штраф — от 300 до 500 рублей.

Какие разделы входят в СЗВ-М в 2021 году

Всего в отчете четыре раздела. Что в них должно быть?

- Раздел 1: сюда вносятся реквизиты страхователя: наименование организации, номер регистрации организации в Пенсионном фонде, ИНН, КПП.

- Раздел 2: информация об отчетном периоде. Тут нужно указать код месяца, за который подаете расчет. Нумерация стандартная — от «01» для января до «12» для декабря.

- Раздел 3: выбирается тип формы (исходная, дополняющая или отменяющая). О том, какие коды указывать, мы рассказали выше.

- Раздел 4: заносятся сведения обо всех застрахованных сотрудниках — ФИО, СНИЛС и ИНН.

Штрафы за несдачу СЗВ-М в 2021 году

За каждого застрахованного сотрудника, данные по которому не были переданы в ПФР в составе отчета, грозит штраф в размере 500 рублей. Получается, что если хотя бы на день просрочить отчет по 30 сотрудникам, придется заплатить 15 000 рублей штрафа. Аналогичное наказание грозит за ошибки в отчете — 500 рублей за каждого сотрудника с ошибкой. Должностных лиц организации тоже могут оштрафовать на 300–500 рублей. Уплатить штраф нужно не позднее 60 дней со дня вступления в силу постановления об административном штрафе.

Штрафа можно избежать, если в СЗВ-М допущена незначительная ошибка или в отчете забыли указать пару сотрудников. Сумму штрафа можно снизить через суд. Там нужно указать, по какой причине были допущены ошибки или пропущены сроки сдачи. Обычно суд считает уважительными, например, внезапную болезнь бухгалтера, технические неполадки в программе и т.п. Смягчающими обстоятельствами будет первая просрочка, незначительная просрочка, признание нарушения и самостоятельное устранение.

Сдавайте СЗВ-М в сервисе Контур.Бухгалтерия. Сервис сам заполнит отчет и проверит его перед отправкой. Отчитывайтесь онлайн, ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату, обменивайтесь электронными документами с контрагентами и контролируйте финансы компании прямо в сервисе. Первые 14 дней работы — бесплатно для всех новых пользователей!

Автор: Татьяна Мокеева Старший бухгалтер по расчету зарплаты

Автор: Татьяна Мокеева

Старший бухгалтер по расчету зарплаты

Нарушение срока сдачи любого отчета чревато санкциями. Разбираемся, какая сумма штрафа за несданный СЗВ-СТАЖ предусмотрена законом в различных случаях и можно ли избежать наказания.

Что такое СЗВ-СТАЖ и кто его сдает

С 2017 года отчетность по взносам в ПФР сдается налоговикам. Но у работодателей остались обязательства и перед Пенсионным фондом. Они касаются персональных данных и страхового стажа сотрудников.

Основным отчетом в этой области является форма СЗВ-СТАЖ. Она включает в себя данные обо всех физических лицах, получавших выплаты, облагаемые пенсионными взносами. Также в форму входят сведения о периодах деятельности, связанных с получением выплат у данного страхователя, и об особых условиях труда.

Сдают форму все, кто имеет хотя бы одного наемного сотрудника или осуществляет другие облагаемые взносами в ПФР выплаты.

В какой срок необходимо сдать СЗВ-СТАЖ в 2019 году?

Сроки сдачи СЗВ-СТАЖ в ПФР зависят от причины, по которой они предоставляются (ст. 11 закона от 01.04.96 № 27-ФЗ):

- Ежегодно до 1 марта при «обычной» работе отчет сдают предприниматели или организации.

- При ликвидации — в течение месяца после утверждения ликвидационного баланса, но не позднее даты гос. регистрации факта ликвидации компании.

- При закрытии ИП — в течение месяца после принятия решения об этом, но не позднее даты гос. регистрации данного факта.

- Если ликвидация проходит через банкротство, то сдать отчет нужно до завершения конкурсного производства.

- При реорганизации — в течение месяца после утверждения передаточных документов, но не позднее даты гос. регистрации нового юридического лица.

- При завершении деятельности в качестве адвоката или нотариуса СЗВ-СТАЖ нужно сдать вместе с заявлением о снятии с учета.

- Если работник уходит на пенсию, то сведения по нему нужно предоставить в ПФР в течение трех календарных дней после подачи заявления.

- Также данные предоставляются и самому работнику:

- по заявлению — в течение пяти календарных дней;

- при увольнении по любым основаниям — в день увольнения.

Ответственность за непредоставление СЗВ-СТАЖ

За отчет, сданный не вовремя или с ошибками, работодателя оштрафуют на 500 рублей за каждое лицо, по которому предоставлены запоздавшие или неверные сведения (ст. 17 закона № 27-ФЗ). Кроме того, с виновного должностного лица взыщут от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Также предусмотрено наказание за нарушение формы сдачи. Все работодатели, которые включили в отчет 25 и более физических лиц, обязаны отчитаться в электронном виде.

Если же такой «крупный» страхователь попытается отчитаться на бумаге, его оштрафуют на 1000 руб.

Все штрафы по пенсионной отчетности нужно платить на КБК 392 1 16 20010 06 6000 140.

Отдельно предусмотрен административный штраф за несвоевременное предоставление СЗВ-М при уходе сотрудника на пенсию или увольнении. В этом случае применяется «трудовая» ст. 5.27 КоАП РФ. С организации могут взыскать сумму от 30 до 70 тыс. руб. а с ИП — от 1 до 20 тыс. руб. К должностному лицу применяется штраф, аналогичный ИП, или дисквалификация на срок от 1 до 3 лет.

Обычно в качестве виновного должностного лица выступает директор организации, т.к. именно он по закону отвечает за организацию учета в целом. Главбуха или других ответственных лиц наказывают нечасто, только если доказана их непосредственная вина (например, халатность).

Что делать если СЗВ-СТАЖ не сдали вовремя?

Иногда специалисты ПФР допускают ошибки и несвоевременно отражают сведения о сданном отчете. В этом случае, чтобы подтвердить свою правоту, нужно сохранить протокол приема или бумажную копию с отметкой фонда.

Если просрочка допущена на самом деле, то штрафа вряд ли удастся избежать.

Впрочем, можно попробовать снизить его размер в суде, если у вас есть смягчающие обстоятельства, например:

- нарушение допущено впервые;

- небольшая просрочка (до 10-15 дней);

- отсутствие долгов по взносам в ПФ;

- технические причины (проблемы с электричеством, сбой ПО).

Также ПФР часто применяет штрафы и при сдаче страхователем уточненных сведений. Чиновники считают, что освобождение от наказания в соответствии с п. 39 приказа Минтруда от 21.12.2016 № 766н должно применяться с ограничениями.

Как обезопасить себя при сдаче пенсионной отчетности

Несдача СЗВ-СТАЖ или ошибки в его заполнении влекут за собой различные финансовые санкции. Они накладываются как на страхователя, так и на виновных должностных лиц.

Во многих случаях штрафы можно оспорить, но работодатели зачастую просто не хотят связываться, поэтому добровольно уплачивают предъявленные суммы.

Даже если когда-либо и появится ошибка, то решением вопросов с Пенсионным фондом будут заниматься специалисты, имеющие опыт переговоров с контрольными инстанциями.

Вывод

Форма СЗВ-СТАЖ в обычной ситуации сдается в ПФР ежегодно до 1 марта. Ее следует направлять при реорганизации и ликвидации, а также при выходе сотрудников на пенсию.

Нарушение установленного срока сдачи отчетности наказывается штрафными санкциями.

Читайте также: