Пенсионеров в рф могут ограничить в использовании банковских карт

Опубликовано: 05.09.2024

Краткое содержание:

Согласно приводимой центральными СМИ статистике, каждый пятый факт кражи в России связан с хищением денег с банковских счетов. Достаточно часто жертвами становятся люди пенсионного возраста.

Ограничить пенсионеров

Такое предложение было выдвинуто общественным движением «За безопасность». По словам инициаторов, данное ограничение связано как раз с повышением активности мошенников, нацеленных на получение доступа к средствам на счетах.

Преступники любым путем пытаются получить доступ к счету жертвы или хотя бы заставить ее сделать перевод на конкретную сумму.

В связи с этим из общественного движения «За безопасность» в Центральный банк РФ было направлено письмо с предложением ограничить онлайн-переводы со счетов граждан пенсионного возраста до 10 000 рублей в сутки.

По мнению автора инициативы, данное ограничение позволит пресечь крупные хищения со счетов доверчивых пенсионеров.

Это уже не первый раз

Давайте будем честны – далеко не каждому пенсионеру есть дело до банковских переводов. Многие граждане этой категории тратят свои выплаты полностью и не имеют возможность откладывать средства. А те, кто может что-то скопить, зачастую делают это наличными. Вопрос касается далеко не всех. Но данное ограничение я считаю несправедливым.

Сколько раз озвучивались предложения в чем-то ограничить пенсионеров, чтобы уберечь их от той или иной проблемы. Например, год от года СМИ повторяют слух, что пенсионеров собираются лишить возможности распоряжаться своим недвижимым имуществом без разрешения государственных служб.

Инициатива по ограничению возможности банковских операций для пенсионеров также на данный момент не подкреплена каким-то законопроектом и представляет из себя просто предложение, так что говорить о возможности его введения невозможно. Всерьез обсуждать ее нет смысла. И тем не менее есть повод задуматься…

Мнение юриста

В соответствии с частью 1 статьи 29 Гражданского кодекса РФ, недееспособность признается только судом. Автоматическое ограничение прав при достижении определенного возраста недопустимо.

Более того, стоит вспомнить, сколько лиц пенсионного возраста находится в рядах законодателей, членов Государственной думы и Совета Федерации, глав регионов и органов местного самоуправления, руководителей различных ведомств. Лица этого возраста принимают ответственные решения по управлению государством, насколько тогда разумно заявлять, что им опасно доверять возможность распоряжаться собственными деньгами свыше 10 000 рублей? Лично мне это предложение кажется абсурдным. И оно точно так же противоречит действующему законодательству.

Пожилые люди действительно чаще остальных становятся жертвами мошенников, но есть действительно эффективные способы решения этой ситуации, без ущемления чьих-то прав.

Например, можно было бы задуматься, откуда мошенники берут список фамилий и номеров телефонов клиентов банков. Не нужно ли им позаботиться о повышении эффективности службы безопасности?

При выдаче банковской карты сотрудники финансовых учреждений могли бы уточнять, знает ли клиент вообще, что такое онлайн-переводы и планирует ли он ими пользоваться. И услышав в ответ «Он нам не нужен, Интернет ваш!» – предложить ограничить данный вид операции, объяснив смысл этой меры.

Да и среди рекламной макулатуры можно было бы раскладывать памятки с основными правилами безопасности, чтобы пенсионер мог взять себе одну, ознакомиться, отнести домой и в случае чего знать, как действовать при попытке хищения его денег.

А что по этому поводу думаете вы? Я приглашаю вас обсудить тему в комментариях.

Если публикация вам понравилась, прошу поддержать ее, нажав "ДА", если не понравилась, то «Нет». Мне важна любая ваша оценка.

Будьте здоровы, берегите себя и своих близких. Спасибо за внимание.

В России пенсионерам могут дать возможность добровольно отключать онлайн-платежи и исходящие переводы с карты. Авторы инициативы из Общероссийского народного фронта (ОНФ) считают, что мера позволит защитить накопления людей старшего и пожилого возраста. Разбираемся, нужно ли такое нововведение и не будет ли оно ущемлять права пенсионеров.

Фото: Москва 24/Михаил Сипко

Украли миллиарды

Предложение ОНФ должно быть рассмотрено на заседании экспертного совета Центробанка 10 февраля. По данным ЦБ, в 60% случаев жертвами мошенников в 2020 году становились россияне от 50 до 80 лет. Всего же со счетов граждан аферисты увели 66 миллиардов рублей.

Чтобы сохранить деньги граждан старшего и пожилого возраста, ОНФ предлагает ввести функцию добровольного отказа от онлайн-платежей и исходящих переводов с карты. При этом останется возможность снимать наличные, расплачиваться в стационарных магазинах и принимать входящие переводы.

Руководитель проекта ОНФ "За права заемщиков" Евгения Лазарева объяснила, что часто пожилые люди становятся жертвами аферистов из-за непонимания полного функционала банковской карты. Мера позволит отключать непопулярные у пенсионеров рискованные опции, которые зачастую служат мошенникам каналами вывода средств.

Картой с пенсией без ведома владельца могут воспользоваться и внуки для покупки товаров в интернет-магазине, продолжает представитель ОНФ. Ведь у них есть доступ и к платежному средству, и к телефону пожилого человека, на который приходит код.

"Кредитные организации считают, что действие по переводу или оплате совершил сам человек, если транзакция подтверждена вводом кода, который приходит на телефон в виде СМС-сообщения", – отметила Лазарева.

Она добавила, что инициатива не требует больших финансовых расходов и позволит снизить количество преступлений в кратчайшие сроки.

Деньги в безопасности?

Первый зампред комитета Совфеда по социальной политике, председатель Союза пенсионеров России Валерий Рязанский в разговоре с Москвой 24 отметил, что инициатива ОНФ способна защитить сбережения россиян из групп риска.

Он подчеркнул, что аферисты чаще всего бьют по "легкодостижимым целям". В первую очередь это не очень грамотные в финансовых вопросах граждане.

Фото: портал мэра и правительства Москвы/Евгений Самарин

"В пылу погони за темпами развития цифровых технологий мы забывали о большом количестве людей, которые не поспевали за этими процессами. В первую очередь это пенсионеры, особенно неработающие. Несмотря на то что людей продолжают настойчиво учить работе на смартфонах и других гаджетах, мошенники не дремлют", – сказал Рязанский.

Вместе с техническими решениями необходимо продолжать вести активную работу по повышению финансовой грамотности и информированности всеми возможными способами, считает Рязанский. Сенатор напомнил, что похожие на мошеннические звонки обязательно нужно перепроверять, в зависимости от ситуации, через обращения в банк или Пенсионный фонд, к родственникам или друзьям.

Глава комитета Госдумы по финансовому рынку, председатель Совета Ассоциации банков России Анатолий Аксаков заявил Москве 24, что возможность отказа от онлайн-платежей и исходящих переводов должна быть у всех граждан.

"У человека всегда должен быть выбор, какую форму платежа принимать и какими деньгами пользоваться. Это его право. Мы здесь не должны никого в "обязаловку" загонять. Главное, чтобы эта возможность оставалась добровольной", – считает парламентарий.

В свою очередь, руководитель департамента корпоративных финансов и корпоративного управления Финансового университета при правительстве РФ Константин Ордов в разговоре с Москвой 24 отметил, что нужно сохранять баланс между предупреждением об опасности и желанием пользоваться онлайн-платежами.

Ордов согласен, что инструмент отказа от тех или иных услуг должен быть универсальным для всех. А в общении с гражданами преклонного возраста необходимо обращать дополнительное внимание на те продукты, которые для них наиболее востребованы, резюмировал эксперт.

Банковская карта является универсальным платежным инструментом, который успешно заменяет наличные расчеты по всему миру. Тем не менее, в России есть граждане, которые на сегодняшний день не имеют банковские карты и не планируют их оформлять. Мы собрали экспертные мнения, кто эти люди, в каких регионах проживают, какая тенденция распространения безналичных расчетов на ближайшие годы.

Немного статистики

Согласно данным Росстата, численность постоянного населения России по состоянию на январь 2020 года составляет более 146 миллионов, в том числе детей в возрасте до 15 лет – 22 миллиона. Если принять во внимание, что с 16 лет обычно уже можно иметь банковскую карту, то потенциальное количество держателей карт в России составляет 124 миллиона человек. В обороте же находятся более 260 миллионов карт, то есть в среднем по 2 штуки на каждого держателя.

Используются карты по-разному:

- для расчетов в качестве дебетовой карты – 72%;

- для расчетов как кредитной карты – 24%;

- для использования интернет-банкинга – 26%;

- для проведения онлайн-платежей – 21%.

Пользуются банковскими картами, в основном физические лица, доля корпоративных карт составляет менее 1%.

Банк России представил данные, что используют карточные продукты порядка 89% россиян, то есть, у 11% или почти у 14 миллионов человек нет банковской карты.

Также следует обратить внимание на то, что не все граждане, имеющие банковские карты, используют их для безналичных платежей. Статистические данные говорят о том, что в 2016 году более половины держателей карт просто снимали с них наличные, в 2018 году ситуация изменилась, теперь пользователи активнее применяют карты при безналичных расчетах, их доля возросла до 70%, но 30% продолжают только снимать деньги со счета.

По мнению генерального директора ПЦ Аксиома Артема Табунина, необходимо дополнительно учитывать, каким образом производился сбор таких статистических данных:

Часть молодежи активно пользуются различными электронными кошельками без физического носителя для своих нужд, поэтому и отвечали, что банковской карты у них нет. Хотя в скором времени с распространением СБП сотрется грань между электронными кошельками и картами – и с тех и с других можно будет совершать покупки по QR коду с помощью телефона в оффлайн магазинах.

Артем Табунин, генеральный директор ПЦ Аксиома, основатель «sbppay»

По его словам, есть и множество других категорий людей, которые все еще не используют карты: «Работает продавцом на рынке – зарплата выдается наличными в конце дня. Кондуктор в автобусе частного предпринимателя, частный риелтор, репетитор – все они работают в бизнесе, который сам преимущественно работает с наличными от населения. А поскольку оплатить в городе все также можно наличными то карту не заводят», – говорит Артем Табунин.

Но прогресс все же не стоит на месте, и один из способов завлечения клиентов в этот сегмент – современные технологии. Согласно данным Банка России, уже 14% платежей совершается с помощью смартфонов, и эта цифра будет постоянно расти.

Таким образом, более правильным вариантом является следующая постановка вопроса: Оплачиваете вы покупки в магазинах безналично или предпочитаете наличные расчеты?

Категории граждан, которые не пользуются пластиковыми картами

По мнению экспертов, граждан можно разделить условно на несколько категорий:

- Пенсионеры и люди, которые незнакомы с современными технологиями;

- Малообеспеченные граждане;

- Работающие неофициально, скрывающие доходы;

- Проживающие в отдаленных поселениях;

- Находящиеся в заключении;

- Недееспособные.

Почему пенсионеры и малообеспеченные не пользуются банковскими картами?

Большую часть граждан, у которых нет банковских карт, составляют пенсионеры и малограмотные граждане. Люди, которые не пользуются услугами банков, не доверяют банковским технологиям защиты данных, опасаются за сохранность денег на счете. Наличные деньги для них привычнее и удобнее в использовании. Так им проще контролировать свои расходы и откалывать сбережения.

Топ-менеджер банка Алина Бажулина, считает, что для них важно именно держать деньги в руках, пересчитывать, может быть у них не хватает знаний, нет возможности обучения:

Ко второй группе относятся преимущественно пенсионеры и малообразованные люди. Банковская карта не ассоциируется у них с деньгами, им важно чувствовать купюры, держать их в руках. Альтернативные платёжные средства в их картине мира – это нечто виртуальное и слишком сложное, вызывающее недоверие и сомнения в безопасности из-за отсутствия понимания механизма работы карты и путей решения проблем, которые могут возникнуть в процессе пользования ею. Представители данной категории населения обычно обладают небольшими доходами и низкой финансовой грамотностью, у них на счету каждая копейка, и потерю даже 1000 рублей они воспринимают как существенную утрату. По их мнению, вероятность таких потерь повышается именно при использовании банковской карты.

Стереотипы и мифы о ненадежности карт культивируются многочисленными публикациями и сюжетами в СМИ, которые рассказывают о случаях мошенничества со средствами на картах, о сбоях в работе терминалов, банкоматов и банков в целом. Такой информационный фон, в свою очередь, порождает у населения страхи. В результате люди, прожившие не один десяток лет сознательной жизни, используя для расчетов в магазинах наличные средства, просто не понимают, зачем им необходимо менять данную привычку, при этом подвергая свои финансы дополнительным рискам. В том случае, если возникает необходимость приобрести какой-то товар или услугу, к примеру, в интернет-магазине, эти граждане просят помощи членов семьи или друзей, у которых имеется банковская карта. В розничных магазинах, ресторанах, на заправках, словом, везде приветствуются расчеты наличными средствами, поэтому у приверженцев такого способа оплаты не возникает проблем, и они едва ли ощущают себя ущемленными.

Алина Бажулина, топ-менеджер банка

Еще одним предубеждением является уверенность, что деньги с карты украсть гораздо проще, чем из кошелька. СМИ распространяют сюжеты о мошеннических операциях с помощью карт, о том, что банкомат может забрать карту, банк обанкротиться и т. д. Поскольку рассчитаться наличными деньгами можно офлайн повсеместно, они не чувствуют ограничений и необходимости переходить на безналичные расчеты. Онлайн-покупками они практически не пользуются, т. к. также считают, что это обман и вымогательство денег.

Малообеспеченные граждане, считают использование банковских карт пустой тратой денег. Так, держатели карт несут определенные расходы по обслуживанию, при снятии наличных через сторонние банкоматы и т. д. Как правило они не пользуются дополнительными возможностями платежных инструментов, не переводят деньги, не покупают онлайн билеты. Несмотря на то, что все пособия сегодня зачисляются на карточные счета, используют они их только для получения наличных.

Пенсионеры и малообеспеченные граждане не пользуются банковскими картами в силу своей недостаточной финансовой грамотности и отсутствия стремления к обучению.

Вывод подтверждает статистическая информация о том, что активнее пользуются картами граждане, имеющие высшее образование.

Неофициальное трудоустройство

Многие граждане, работающие по найму без официального устройства, получают заработную плату «в конверте», им не требуются банковские карты. Если им необходимо совершить покупку онлайн, они используют карты супругов, родственников, друзей или заводят электронные кошельки. В обычной жизни они рассчитываются наличными деньгами.

Их нельзя назвать малообеспеченными или малограмотными. Это трудоспособная, активная часть населения, которая в скором будущем станет оформлять карты и пользоваться всеми возможностями платежного инструмента.

Есть предприниматели, скрывающие свои фактические доходы от контролирующих органов, и предпочитающие наличные расчеты. Есть и еще одна категория таких людей, считает ведущий аналитик QBF Олег Богданов:

Наконец, стоит упомянуть россиян, не желающих пользоваться банковскими картами из соображений безопасности. Существуют предприниматели, которые предпочитают не совершать безналичных платежей, чтобы сохранить в тайне большинство расходов и свою логистику. Некоторые граждане опасаются мошеннических операций или утечки данных о совершённых транзакциях, поэтому отказываются от банковских карт.

Ведущий аналитик QBF Олег Богданов

Таких дельцов единицы, современный бизнес невозможен без применения интернет-технологий, расчетов с применением карт.

Эта категория граждан перспективна для распространения карточных продуктов. Чем больше дополнительных возможностей будут предлагать банки по программам, тем выше будет заинтересованность граждан в приобретении карты.

Проживающие в отдаленных поселениях

В России расположено порядка 150 тысяч сельских населенных пунктов. Далеко не в каждом из них есть дополнительные офисы и представительства кредитных организаций, не во всех есть даже банкоматы. Жителям не требуются банковские карты, в силу того, не все сельские магазины оснащены платежными терминалами, да и интернет есть не везде.

По мнению Алексея Федорова, заместителя председателя правления VestaBank, развитие современной банковской инфраструктуры невозможно без масштабного проникновения интернета во все районы РФ:

В России еще есть места, где не все так благополучно в части распространения банковских услуг как в крупных городах. В некоторых небольших поселениях до сих пор нет отделений крупнейших отечественных банков, что уж говорить о игроках меньшего масштаба. Насколько актуально в таких местах использование банковской карты, если там нет для этого никакой инфраструктуры? Местные магазины не оборудованы терминалами, нет банкоматной сети. Отчасти это связано с развитием телекоммуникационных технологий, с проникновением Интернета в разных регионах. У нас до сих пор есть территории, куда Интернет пока не проведен. А без этого условия невозможно развивать современную банковскую инфраструктуру.

Алексей Федоров, заместитель Председателя Правления VestaBank

Быстрое развитие интернет-технологий позволяет предположить, что в ближайшие 2-3 года сельское население активно включится в процесс получения дистанционных банковских услуг.

Люди с ограниченными возможностями

Граждане, находящиеся в местах лишения свободы, в психологических диспансерах, домах престарелых, не могут иметь банковские карты. Заключенным недоступны любые способы расчетов. Обязательным условием выдачи платежного инструмента является дееспособность держателя карты.

Следовательно, в данной категории, только граждане, отбывающие наказание, после выхода на свободу смогут пользоваться всеми услугами банков. По информации, Олегом Богдановым, доля заключенных составляет почти 0,5% населения РФ:

Нет пластиковых карт у россиян, находящихся в заключении. По последним данным, их количество составляет около 600 тысяч человек, то есть почти 0,5% населения. Ещё одну социальную группу, ограниченную в доступе к современным финансовым продуктам, составляет контингент закрытых учреждений (психоневрологических интернатов и домов для престарелых).

Ведущий аналитик QBF Олег Богданов

Как распространены карточные продукты по регионам России

Количество карт на душу населения РФ по регионам неравномерно. В 2019 агентство РИА на основе данных Росстата и Банка России сформировало «Рейтинг регионов по популярности платежей банковскими картами – 2019».

По данным отчета, лидерами по распространению безналичных платежей среди физических лиц являются:

| Место | Регион | % безналичных платежей |

|---|---|---|

| 1 | Москва и Московская область | 85% |

| 2 | Магаданская область | 60% |

| 3 | Ленинградская, Иркутская, Калининградская, Томская, Мурманская области, Камчатский край, Коми, Тува | 47-59% |

В других регионах доля безналичных покупок менее 30%.

На последнем месте находится Чечня и Дагестан, где доля безналичных расчетов всего 1,8-1,9%. Статистические данные говорят о том, что на двух жителей республик приходится 1 карта.

Как говорит Алина Бажулина, чем ближе регион к центру деловой активности, тем больше в нем пользуются банковскими картами:

Если говорить о том, в каких регионах России наибольшая концентрация людей, пользующихся банковскими картами, то это, безусловно, Центральный и Северо-Западный федеральные округа, а точнее – Москва и Санкт-Петербург. В регионах картами пользуются меньше, так как там существует достаточно много торговых точек, не оборудованных терминалами. Помимо этого, региональные компании-работодатели реже используют зарплатные проекты для расчетов со своими сотрудниками, да и уровень осведомленности населения о новых платежных инструментах в провинции, в целом, заметно ниже.

Алина Бажулина, топ-менеджер банка

Марина Дембицкая, Директор по развитию розничного бизнеса РГС Банка, приводит данные о ежемесячном количестве переводов по картам по регионам:

Если в среднем по России на одного жителя каждый месяц по картам совершается около 10 платежей за товары и услуги, в Москве этот показатель один из самых высоких — 19 платежей на жителя в месяц, то в Дагестане он составляет 1,2, а в Чечне и в Крыму и вовсе по 0,7 платежей на каждого жителя.

При этом важно отметить, что в России нет региона, в котором платили бы по картам больше, чем снимали с карт наличные.

Марина Дембицкая, Директор по развитию розничного бизнеса РГС Банка

Прогнозы по распространению безналичных расчетов

Распространение карточных продуктов в России происходит быстрыми темпами. Популярны онлайн-переводы, мобильные приложения. За 10 лет количество выданных карт увеличилось вдвое. Граждане начинают понимать преимущества и безопасность безналичных расчетов перед наличными. Увеличивается количество заемщиков, пользующихся вместо потребительского кредита кредитной картой.

Алина Бажулина считает, что прирост аудитории пользователей происходит в том числе за счет пенсионеров, и граждан, которые ранее работали без официального трудоустройства:

В России довольно большой процент граждан, имеющих банковскую карту, и с каждым годом наблюдается прирост аудитории пользователей. Положительная динамика наблюдается преимущественно за счёт пенсионеров и работников, которым платили заработную плату «в конверте.

Алина Бажулина, топ-менеджер банка

Банки активно привлекают клиентов в карточный сегмент. Есть некоторые дополнительные возможности, которые делают использование карт выгодным и удобным, способствуют увеличению количества пользователей:

- Программы лояльности . Начисление кэшбэка, бонусных миль, накопление баллов, универсальные программы лояльности, предоставляющие выбор какого-то определенного вида вознаграждения, который можно поменять в зависимости от сегодняшних интересов.

- Выпуск кобрендинговых карт . Предоставляют возможность получения максимального возврата денег по покупкам в отдельных категориях.

- Мобильные сервисы . Переводить деньги, совершать операции можно, находясь в любом месте, в любое время.

- Беспроцентные периоды кредитования по кредитным картам. Сегодня банки предлагают пользоваться заемными средствами более 3 месяцев и не платить проценты.

- Бесплатное обслуживание .

По прогнозам экспертов, картами будут пользоваться 95-98% населения России уже в ближайшие 3-4 года.

В этой статье мы рассмотрим лучшие банковские карты для пенсионеров в 2020—2021 г. Сравним пенсионные карты разных российских банков, а также изучим актуальные предложения с кэшбэком и бонусами, достоинства и недостатки.

Раньше по закону пенсионеры должны были перейти на пенсионные карты системы МИР до 1 июля, теперь же сроки перехода продлили до 1 октября. Тем не менее, вопрос, какую карту открыть для пенсии, по-прежнему остается актуальным.

Сейчас пенсионеры могут самостоятельно выбирать подходящие по условиям банковские продукты, но важно учитывать несколько моментов: начисляется ли процент на остаток, можно ли получать кэшбэк за покупки. Грамотный подход к выбору позволит не только сохранить, но и приумножить накопления.

Рассмотрим в сравнении пенсионные карты разных банков России.

Дебетовые карты для пенсионеров

Дебетовая банковская карта для пенсионеров – это инструмент, с помощью которого можно получать пенсии и соцвыплаты, не выходя из дома. В установленную дату ПФР просто перечисляет деньги на счет, указанный получателем при оформлении выплат.

Важно! В отличие от кредитных, дебетовые карты позволяют распоряжаться только собственными средствами. В некоторых случаях банки предоставляют овердрафт – услугу, позволяющую «уйти в минус», но задолженность потом придется погашать.

Для получения пенсии в 2020 году достаточно выбрать пенсионную карту, затем обратиться в финансовое учреждение для оформления и выдачи. Обычно процедура с момента подачи заявки занимает не более недели, а в некоторых банках сроки сокращены до 2-3 дней.

При получении пластика нужно попросить сотрудника распечатать реквизиты счета – они понадобятся для назначения пенсии. В дальнейшем они предоставляются в ПФР. Если пенсионер уже ее получает, но хочет перейти на карту МИР, ему необходимо подать соответствующее заявление в ПФР несколькими способами:

- Лично в ПФР.

- В МФЦ.

- Через «Госуслуги».

- Через личный кабинет на сайте ПФР.

Получив заявление, работник Пенсионного фонда проверит его, и следующие выплаты будут перечислены уже на новый пластик.

Чем удобна пенсионная карта

Главное удобство заключается в том, что человеку не приходится ходить каждый месяц на почту. Чтобы понять, какую карту выбрать для перечисления пенсии, нужно выяснить следующее:

- Дополнительные возможности. Это важно, если пенсионер хочет получать бонусы и кэшбэк по тратам. Большинство банков их предоставляют.

- Стоимость обслуживания. Обычно плата за это с пенсионеров не берется, но могут быть исключения. Нужно внимательно изучать условия.

- Возможность выпуска дополнительных карт. Если она есть, все они привязываются к одному счету. Это удобно, если ведется общий бюджет и хочется, чтобы к деньгам имели доступ близкие люди.

Теперь о том, какую банковскую карту лучше выбрать для пенсионеров. В большинстве случаев тарифы по ним примерно одинаковы, но они могут отличаться друг от друга несколькими параметрами:

- Начисление процентов на остаток.

- Бонусные программы, скидки, кэшбэк.

- Обслуживание.

- Специальные сервисы.

Вне зависимости от типа пластика клиентам предоставляется возможность быстро оплачивать услуги ЖКХ онлайн через приложение или личный кабинет. Также можно в любой момент переводить или получать деньги.

С какими банками работает пенсионный фонд российской федерации

На сайте ПФР есть перечень финансовых учреждений, с которыми он работает. В какой банке можно получить пенсионную карту:

- Сбербанк;

- ЮГ-Инвестбанк;

- Райффайзенбанк;

- ВТБ;

- ПочтаБанк;

- Россельхозбанк;

- ОТП банк;

- АК БАРС;

- Тинькофф;

- МИБ;

- Газпромбанк;

- СКБ;

- УБРиР;

- Зенит-Сочи;

- Совкомбанк;

- РосгосстрахБанк;

- Открытие;

- Альфа-Банк.

В перечень входят несколько десятков наименований. Проанализировав программы, можно понять, в каком банке лучше оформить пенсионную карту. Рассмотрим все подробно.

Какая карта лучше для пенсионера

Пытаясь определить, какая карта лучше для пенсионера, в первую очередь нужно учитывать его потребности. Например, если человек хочет откладывать деньги, ему подойдет пластик с начислением процентов на остаток по счету. Если же пенсионер планирует расплачиваться только карточкой и не снимать наличные, но при этом откладывать даже небольшие суммы не получается, стоит выбрать программу с кэшбэком.

Рассмотрим, какие карты для пенсионеров в 2020—2021 г. считаются лучшими, их основные преимущества и особенности оформления.

Tinkoff Black

Эта карта для пенсии лучшая хотя бы потому, что ее доставляют на дом курьеры. Клиенту достаточно оставить онлайн-заявку и дождаться результата рассмотрения. Пластик доставляют по удобному адресу в течение 1-3 дней с момента обращения.

Есть и другие преимущества «Черной» карты МИР от Тинькофф:

- Можно получать сразу и проценты на остаток, и кэшбэк. Обычно банки дают что-то одно. Здесь начисляется до 5% годовых, а за покупки в выбранных категориях можно получать до 15% в виде кэшбэка. С 1 мая категории меняются каждый месяц. Раньше их можно было выбирать раз в квартал.

- Бесплатное обслуживание и снятие наличных от 3 000 руб. в любом банкомате.

- Отсутствие комиссии за переводы по номеру телефона в пределах 20 000 руб. в месяц.

Плата за оформление и доставку не взимается.

OpenCard от банка «Открытие»

Пенсионные карты банков выпускаются только системой МИР, поэтому выбирать нужно именно ее. OpenCard – это финансовый инструмент, обладающий множеством преимуществ:

- Бесплатное обслуживание.

- До 5,5% на остаток по счету «Моя копилка».

- Отсутствие комиссии за переводы на карты других учреждений.

- Бесплатное обналичивание в банкоматах.

- Кэшбэк до 3% за любые покупки, либо до 11% за траты в отдельных категориях: АЗС, кафе, рестораны, аптеки, билеты.

Если пенсионер редко ходит в кафе или путешествует, выгоднее будет получать 3%. Выбрать категорию кэшбэка можно сразу при оформлении пластика.

«Все включено» от «Фора Банка»

Пластик «Все включено» выпускается в трех системах: МИР, Visa и MasterCard. Пенсионерам нужна МИР, у которой есть несколько преимуществ:

- Высокий кэшбэк. За покупки у партнеров начисляется до 15%, за любые траты – 1,1%, за покупки на АЗС – 2%, в специальных категориях – 5%. Максимальная сумма кэшбэка в месяц ограничивается 10 000 руб. В других финансовых учреждениях лимит обычно сокращается до 2 000-3 000 руб.

- 2,5% годовых на остаток по счету.

- Возможность подключения кредитного лимита по желанию – до 500 000 руб. под 19,5% годовых.

- Отсутствие платы за снятие наличных в пределах 30 000 руб. в месяц.

Пенсионная карта МИР от Сбербанка

Чаще всего в качестве пенсионной банковской карты выбирают именно МИР от Сбербанка. Она выпускается сроком на 5 лет и дает несколько преимуществ:

- Бесплатное годовое обслуживание.

- До 3,5% на остаток.

- Бонусы «Спасибо»: до 30% за покупки у партнеров, до 3% за любые траты в выбранных категориях.

- Бескомиссионное снятие наличных: до 50 000 руб. в день в банкомате или отделении.

- Льготное СМС-оповещение. Первые два месяца плата за уведомления не взимается, далее – 30 руб. ежемесячно.

Важно! Если хочется сэкономить, но регулярно получать информацию обо всех тратах, можно не подключать СМС-уведомления. Все сведения о доходах и расходах доступны в бесплатном мобильном приложении для любых операционных систем.

Пенсия на карту МИР от Почта Банка

ПочтаБанк разработал для пенсионеров специальное предложение по переводу пособий на его пластик МИР. Здесь предусмотрены несколько программ и сервисов:

- «Мультибонус». Начисляется до 3% за жд-билеты, покупки в аптеках и на заправках. Накопленные бонусы меняются на деньги, развлечения, путешествия или подарки в каталоге. 1 бонус равен 1 рублю.

- «Мое здоровье». При участии в программе предоставляются скидки до 70% на лекарственные препараты. Также их можно заказывать онлайн с бесплатной доставкой в любую аптеку. Дополнительно клиентам предоставляются консультации фармацевта по телефону, плата за это не взимается.

- «Линия заботы». Сервис предусматривает оказание экстренной помощи, консультации медиков, услуги социальных работников, ответы на вопросы о коронавирусе.

- Льготные вклады по ставке от 5,1% годовых на срок до 18 месяцев. Бесплатное страхование вкладов.

- Начисление до 6% годовых на остаток по карте.

- Бесплатное обслуживание и снятие наличных.

Участвовать в программах могут владельцы дебетовых карт. Для пенсионеров в ПочтаБанке выпускаются пластики двух видов: «Пятерочка» и «МИР».

| «Пятерочка» | «МИР» |

| До 5 500 приветственных баллов | До 6% годовых на минимальный остаток |

| Повышенные баллы при покупках в супермаркетах «Пятерочка» | Бесплатное обналичивание в банкоматах и отделениях ПочтаБанка и ВТБ |

| Возврат до 20% за траты | Кэшбэк до 20% |

| Можно списывать баллы для получения скидки до 100% в «Пятерочке». 10 баллов равны 1 рублю |

Карта Россельхозбанка для пенсионеров

Обычно банки пенсионные карты выпускают через несколько дней, но только не Россельхозбанк. Здесь пластик выдается моментально и бесплатно, и владелец сможет сразу воспользоваться всеми преимуществами:

- Доход на остаток по счету – до 6% годовых.

- Бесплатное снятие купюр в устройствах Россельхозбанка, Промсвязьбанка, Райффайзенбанка, АльфаБанка.

- Невысокая стоимость СМС-оповещений: 59 руб. в месяц.

Также можно подключиться к «Урожаю» — программе лояльности, сочетающей в себе кэшбэк, элементы авиакобрэндов и дисконтных карт. Проще говоря, при оплате пластиком начисляются бонусы.

Выгодная карта для пенсионеров от Промсвязьбанка

Пластик от ПСБ выпускается и обслуживается бесплатно. Главное преимущество – отсутствие комиссии за оплату ЖКУ через приложение или личный кабинет. Есть и другие достоинства:

- Кэшбэк 3% за траты на АЗС и в аптеках.

- До5% на остаток свыше 3 000 руб.

- Пластик выдается в день обращения.

- Отсутствие комиссии за платежи и переводы до 100 000 руб. в месяц.

Плата за снятие в банкоматах ПСБ и партнеров не взимается. Если клиент захочет выпустить дополнительную карту, это сделают быстро и бесплатно.

Бесплатная пенсионная Мультикарта от ВТБ

Условия пенсионной карты от ВТБ выглядят довольно привлекательно:

- Кэшбэк до 15% от партнеров при участии в программе «Мультибонус».

- Отсутствие платы за обслуживание.

- Доход на остаток – 4% на сумму не более 500 000 руб.

- Бесплатное обналичивание в устройствах ВТБ и ПочтаБанка.

- Повышенный кэшбэк в отдельных категориях.

- Оповещения по СМС – 59 руб. в месяц.

От СМС-оповещений можно отказаться в пользу бесплатных Push-уведомлений. Они будут поступать на телефон при любых изменениях баланса.

«Почетный пенсионер» от банка Уралсиб

Выбирая, какая дебетовая карта лучше для пенсионеров, стоит обратить внимание на продукт от банка Уралсиб.

Они созданы именно для получателей пенсии:

- Обслуживание – бесплатно.

- До 5% на минимальный остаток.

- Снятие наличных от 3 000 руб. – бесплатно.

- Отсутствие платы за СМС-уведомления в первые 2 месяца. Далее – 59 руб. ежемесячно.

- Участие в программе лояльности, где за каждые потраченные 50 руб. начисляется по 1 баллу. Накопленные бонусы можно потратить на сертификаты у партнеров, аренду автомобилей, авиа- и жд-билеты.

Важно! Если пенсионер работает, он вправе перевести на эту карту и зарплату. Достаточно обратиться к работодателю с заявлением.

Сравнение пенсионных карт

Рассматривая предложения разных банков, не лишним будет провести сравнение пенсионных карт:

| Название | Процент на остаток | Кэшбэк |

| Тинькофф | До 5% | До 5% в выбранных категориях, до 15% у партнеров |

| Открытие | До 5,5% | До 3% стандартный, 11% — за покупки в отдельных категориях |

| ФораБанк | 2,5% | До 15% |

| Сбербанк | 3,5% | До 30% |

| ПочтаБанк | До 6% | До 20% |

| Россельхозбанк | Только при подключении к программе «Урожай», 1,5% от суммы покупок | |

| Промсвязьбанк | До 5% | 3% |

| ВТБ | 4% | До 15% |

| Уралсиб | До 5% | Бонусная программа: 1 балл за каждые 50 руб. |

При сравнении пенсионных карт банков России в 2020 году наибольшее значение имеет именно начисление процентов на остаток и наличие бонусных программ. В остальном условия везде примерно одинаковы.

Как оформить пенсионную дебетовую карту

Стать владельцем пенсионной платежной карты довольно легко. Достаточно выполнить несколько простых шагов:

- Выбрать подходящий пластик, основываясь на личных предпочтениях.

- Подать заявку онлайн или в офисе финансового учреждения. Большинство людей выбирают первый способ. При заполнении анкеты можно сразу выбрать наиболее удобный офис для получения.

- Дождаться ответа. Обычно он поступает через несколько минут.

- Согласовать с сотрудником банка дату получения пластика. Он позвонит через несколько минут после одобрения заявки. В некоторых случаях клиентам не звонят, а отправляют СМС о готовности.

- Получить карту в отделении.

Пенсионные карты в России сейчас весьма популярны, и некоторые банки организовывают бесплатную доставку на дом. Например, такая услуга сейчас предоставляется в Тинькофф.

Какую банковскую карту лучше выбрать для пенсионеров

- Maestro. Выпускаются многими партнерами НСПК, действуют более чем в 80 странах.

- JCB. Одна из крупнейших ПС, действует в 180 странах. Пластик МИР, выпущенный совместно с JCB, лучше использовать для поездок в Азию, США, Новую Зеландию, некоторые страны Евросоюза. Выпуском карт МИР-JCB занимаются Газпромбанк и Сбербанк.

- UnionPay. Эта ПС разработана в Китае, распространена в 150 государствах. Кобейджинговый пластик можно заказать в Россельхозбанке.

Важно! Кобейджинговые продукты не создавались специально для пенсионеров, но ими можно пользоваться вместе с любой из лучших пенсионных карт в 2020—2021 гг.

Пенсионные карты с процентом на остаток

Помимо представленных выше лучших пенсионных карт, есть пластики, по которым предлагается самый высокий процент. Они подойдут для тех, кто предпочитает копить:

- Классическая от СвязьБанка: 5% на сумму до 300 000 руб. Кэшбэка нет.

- Пенсионная карта от Бинбанка с процентом на остаток: 4% вне зависимости от суммы.

- Пластик от Совкомбанка: до 5,3% на сумму по счету, кэшбэк 5%.

- Восточный: 7% годовых.

- Росгосстрах: 5,5% на среднемесячную сумму.

Эти банковские карты для пенсионеров с начислением процентов тоже можно заказать онлайн.

Заключение

Чтобы без проблем получать пенсию и зарабатывать на покупках, достаточно выбрать лучшую карту для пенсионеров. Правильный подход к выбору позволит получать хороший кэшбэк и копить деньги, каждый месяц получая проценты от банка. Главное – заказать финансовый продукт, который будет соответствовать всем предпочтениям клиента.

Финансово-кредитные учреждения отслеживают денежные операции всех держателей пластика. При подозрительных транзакциях действие карты приостановят. После блокировки пенсионер не сможет получать пенсию и пособия. Банк восстановит работу пластика по заявлению.

Причины блокировки банковских карт

Пластик деактивируют по решению судебных исполнителей или по инициативе эмитента. Клиенты некоторых финансовых организаций, например, Бинбанка, чаще сталкиваются с такими ситуациями. Нередко случается блокировка карты Сбербанка по инициативе банка. На карточный счет пенсионера в этой организации могут наложить ограничения, даже если он стал активно пользоваться мобильным банкингом.

Банки блокируют карточки из-за подозрительных денежных операций, а судебные исполнители – по решению суда за долги. На устранение конфликтов с финансовым учреждением пенсионеру дают 3 дня. Если за это время он не представит документов, подтверждающих законность транзакций, его добавят в черный список Центробанка.

- Как подготовиться к резким перепадам погоды и измерить давление без тонометра

- Кому положены выплаты к 75-летию Победы в ВОВ

- 5 лучших кремов от морщин для мужчин

По решению судебных исполнителей

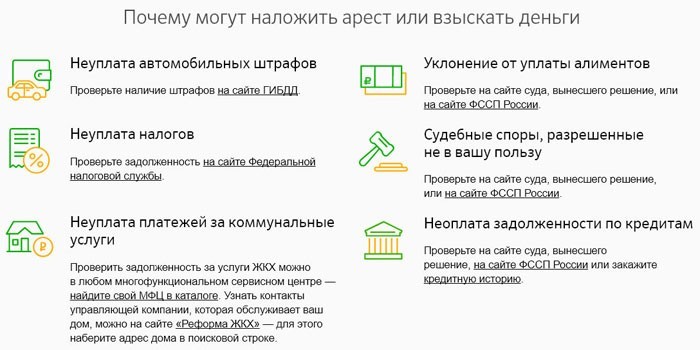

Процесс блокировки простой. Судебные исполнители передают учреждению решение суда, а оно накладывает ограничения на банковскую карточку. Подобные меры применяются в отношении крупных должников. Причины блокировки:

- уклонение от уплаты налогов или алиментов;

- большие долги по коммунальным услугам;

- длительная просрочка по кредиту.

По инициативе банка-эмитента

Согласно федеральному закону №167-ФЗ от 27.06.2018 г., учреждение, выпустившее пластик, может временно его заблокировать. Действие законодательного акта распространяется на клиентов всех возрастов. Причины блокировки карты:

- Неверный набор PIN-кода 3 раза подряд. Пластик разблокируют автоматически через 24 часа.

- Подозрение на мошенничество. Инициирует процедуру банковская служба безопасности.

- Окончание срока действия. Разблокировать пластик не получится, нужно его перевыпустить.

- При дискретизации банковской карточки, т.е. когда она попала в руки других лиц. Пластик блокируют для предотвращения финансового вреда пенсионеру.

- При утере или краже пластика. Пенсионер оформляет заявление, а затем ему блокируют банковскую карточку.

Центробанк определил универсальные критерии, по которым Бинбанк и другие финансово-кредитные учреждения распознают несанкционированные операции:

- Информация о получателе средств есть в базе с попытками и случаями хищения денег.

- Несоответствие операции обычному поведению владельца банковской карты. Организации учитывают периодичность платежей, их суммы, место совершения операции.

- Совпадение информации об устройстве, использованном для проведения платежа, с параметрами прибора, находящегося в базе с попытками и случаями хищения денег.

- Что будет, если резко бросить курить

- 4 натуральных антивозрастных антиоксиданта

- Может ли пища для мозга сделать вас умнее

10 действий, за которые Сбербанк может заблокировать карту

Финансово-кредитные организации некоторые операции с пластиком рассматривают как подозрительные. Распространенные причины блокировки сберкарт:

- Выдача крупных денежных сумм с расчетного счета на неопределенные цели.

- Однотипные сделки по снятию крупных сумм. Карту заблокируют по подозрению в мошенничестве.

- Физическое лицо часто делает переводы средств на счета других учреждений, где более невыгодные условия работы с клиентами. Блокировка карты Сбербанка в этой ситуации происходит одновременно с помещением гражданина в черный список ЦБ.

- Операции без экономического смысла. Например, выплата заработной платы в компании с нулевой отчетностью. Это свидетельствует об отмывании денег.

- При получении и мгновенном переводе на счет в другом банке крупных денежных сумм.

- Многочисленные вклады, открываемые на короткие сроки (до 35 дней), которые пенсионер закрывает и снимает деньги наличными.

- Перевод сумм меньше 1000 рублей с помощью мобильного банкинга или телефона. С этой проблемой часто сталкиваются пенсионеры. Сбербанк относит такие действия к мелкому мошенничеству.

- Использование предпринимательской карты для снятия наличных. По мнению Сбербанка, это делают мошенники.

- Снятие средств на цели, несоразмерные с ведением бизнеса.

- Операции, по которым не установлены стороны сделки.

Часто Сбербанк блокирует карты из-за снятия крупных сумм. Например, гражданин копил деньги на пластике на дорогую покупку или оплату услуг. При снятии средств с карточки банковская система финмониторинга автоматически решит, что операция подозрительная и отправит данные о транзакции в налоговую инспекцию. Разблокируют пластик по требованию физического лица.

Что делать, если пенсионеру ограничили доступ к банковской карте

Сначала обратитесь в учреждение, выпустившее пластик, чтобы узнать причину блокирования счета. Информацию по ограничениям можно получить в контактном центре банка. Для этого сообщите свои фамилию, имя, отчество, номер карты, кодовое слово. Порядок дальнейших действий:

- Погасите все долги перед жилищно-коммунальными службами, штрафы, налоги. Получите справки и другие документы, подтверждающие решение проблем с судебными приставами.

- Посетите банк, в котором обслуживаетесь. Напишите письменное заявление на разблокировку пластика.

- Банк рассматривает обращение в течение 1-3 дней. Пенсионер может требовать ускорения процедуры, если он пострадал от работы автоматической системы финмониторинга и каких-либо противоправных действий не совершал.

- Получите смс о снятии ограничений с пластика. Разблокированной банковской картой пользуйтесь в обычном режиме.

Финансово-кредитные учреждения в некоторых случаях отказываются снимать ограничения, наложенные из-за подозрительных действий по пластику. Пенсионеру придется через суд восстанавливать работу банковской карточки и добиваться исключения себя из черного списка ЦБ РФ.

Видео

Читайте также:

- Как накопить и приумножить пенсионные сбережения презентация

- Последние постановления правительства рф относительно пенсионеров

- Какой пенсионный фонд обслуживает ново переделкино

- Почему сбербанк отказывает в кредите с хорошей кредитной историей пенсионеру

- Разблокируют ли социальные карты пенсионерам после 21 января 2021 года