Как накопить и приумножить пенсионные сбережения презентация

Опубликовано: 16.04.2024

Описание презентации по отдельным слайдам:

Закончите фразу известного кинорежиссера Эльдара Рязанова, определите тему урока Человек, которому платят за то, чтобы он не работал, называется _____________ пенсионером

Человек и государство: как они взаимодействуют Урок 3. Что такое пенсия и как сделать её достойной Финансовая грамотность 9 класс Гудзишевская Н.В. МБОУ СШ № 1 г.Вилючинск

Проблема урока: Нужно ли создавать свои программы накопления средств и страхования на старость или достаточно полагаться только на государственную пенсионную систему? ?

План: Из истории пенсии Общая характеристика пенсионной системы РФ Система государственного пенсионного обеспечения Негосударственное пенсионное обеспечение Немного статистики

1. Из истории пенсий массовое универсальное пенсионное: Германия 1889 г. Великобритания 1908 г. Франция 1910г. подразумевало: увязку размеров пенсий с размерами страховых взносов и зарплаты застрахованных работников обязательное пенсионное страхование работников наёмного труда от старости, инвалидности и утраты кормильца Отто фон Бисмарк, автор пенсионной реформы в Германии

впервые детально проработанное пенсионное законодательство в России было принято при Николае I: по закону от 1827г. все люди, состоявшие на государствен-ной службе, военные и гражданские, прослужившие 25 лет, получали право на пенсию в размере 50% оклада, а прослужившие 35 лет - 100%.

если офицер или чиновник уходил в отставку по болезни: 1/3 оклада при 10-летней выслуге 2/3 - при 20-летней 100% - при 30-летней после его смерти пенсия пожизненно сохранялась за вдовой, а если её не было - за сыном до 17 лет или за дочерью до 21 года либо до замужества пенсионная система касалась только очень незначительной части населения

упразднение пенсий после Октябрьской революции, введение сначала для отдельных категорий работников в 1937г. - пенсия для всех городских рабочих и служащих примерно 25% средней зарплаты, и прожить на неё было практически невозможно при Н.С.Хрущёве в 1957г. существенно повышена пенсия для горожан и введена пенсия для сельских жителей составляла 50% средней полученной человеком зарплаты за последние 5 лет, был «потолок» - 120 р. в те времена прожить на пенсию можно было но необходимо учитывать, что, уйдя на пенсию, человек терял право на работу, и пенсия становилась его единственным доходом.

в наши дни человек, достигший пенсионного возраста, может продолжать работать и получать пенсию в связи с тем что государству все труднее выполнять свои обязательства перед пенсионерами, нужен способ стимулировать людей пенсионного возраста не брать деньги из Пенсионного фонда: программа: за каждый год отсрочки выхода на пенсию её размер будет увеличиваться количество пенсионеров, готовых присоединиться к этой программе, зависит от того, сколь велико увеличение по оценкам экспертов, чтобы эта программа дала существенные результаты, необходимо, чтобы пенсия увеличивалась примерно на 15% в год

2. Общая характеристика пенсионной системы РФ Пенсия - денежное пособие, регулярно выплачиваемое лицам, имеющим инвалидность, достигшим пенсионного возраста либо потерявшим кормильца Пенсионная система - совокупность организационных форм, норм и правил, в которых реализуется пенсионное обеспечение граждан государства Пенсионный фонд РФ - крупнейшая организация по оказанию социально значимых государственных услуг гражданам

Пенсионная система РФ – совокупность законов, задача которых – поддержка и организация регулярной передачи денежных средств лицам, вышедшим на пенсию Государственное пенсионное обеспечение ПФР выплаты из федерального бюджета среди узких слоев населения Негосударствен-ное пенсионное обеспечение частные Пенсионные фонды индивидуальное или корпоративное любой человек или организация, заключившая договор с НПФ для обеспечения более высокого уровня жизни на пенсии Обязательное пенсионное страхование ПФР или Негосударственная Пенсионная компания пенсия по труду, предоставляется большинству работающих людей населения из обязательных страховых взносов, которые переводит в ПФР работодатель

Пенсионное страхование Пенсионное обеспечение Негосударственное пенсионное обеспечение пенсии по труду пенсии от государства дополнительные пенсии Разновидности и причины пожилойвозраст страховая накопитель-ная потеря члена семьи,отвеча-ющегозадо-ход инвалидность страховая пожилойвозраст инвалидность потерякормильца выслугалет социальная пенсия до концажизни срочная Финансирование из страховых взносов,упла-чиваемыхработодателем в бюджет ПФР из средствфеде-ральногобюджета из добровольных отчисленийработни-каиработодателя Организации-страховщики ПФР или НПР (только накопительная часть) Пенсионный Фонд Негосударствен-ныйФонд

3. Система государственного пенсионного обеспечения цель государственного пенсионного обеспечения - начисление базовой части: пенсии по труду пенсии по выслуге лет по достижении пожилого возраста по причине инвалидности социальной пенсии финансируется из федерального бюджета производится из сумм единого социального налога, за перечисление которого отвечает работодатель

Государственная система пенсионного обеспечения Государственное пенсионное обеспечение Государственное пенсионное страхование главное в системе страхования, обеспечивающего обязательную выплату пенсии – создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника: в Пенсионном Фонде России в Негосударственном пенсионном фонде

пенсионные накопления гражданина могут быть увеличены в результате грамотного управления и правильного инвестирования: заключив договор с НПФ в результате самостоятельных дополнительных пенсион-ных взносов по государственной программе софинанси-рования пенсий дополнительного пенсионного обеспечения 4. Негосударственное пенсионное обеспечение Пенсия Страховая Дополнительная Накопительная

создание добавочной поддержки пожилого населения, используя деньги, вложенные заинтересованными людьми, а так же из выплат работодателей вывод - дополнительная пенсия формируется и выплачивается из сумм перечисленных пенсионных взносов Суть частных пенсионных фондов

5. Немного статистики

Домашнее задание: Материалы занятия № 25. Подумать и обсудить с родителями вопросы: 1. С какого возраста необходимо задумываться о своей будущей пенсии? 2. Какую пенсию можно назвать справедливой? 3. Кто должен заботиться о пенсионном обеспечении: государство или сам гражданин? Рассчитать свою предполагаемую пенсию на сайте ПФР: http://www.pfrf.ru/eservices/calc/

Источники: https://bankiros.ru/wiki/term/vozrast-vyhoda-na-pensiu http://www.pfrf.ru http://www.pfrf.ru/eservices/calc/

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Гудзишевская Нина ВалентиновнаНаписать 1380 06.01.2020

Номер материала: ДБ-893953

- Другое

- 9 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

06.01.2020 36

-

06.01.2020 44

-

06.01.2020 100

-

06.01.2020 243

-

06.01.2020 37

-

06.01.2020 57

-

06.01.2020 32

-

06.01.2020 85

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Важно понять, что такое накопительная часть трудовой пенсии. Нынешние пенсионеры получают пенсию, состоящую из двух частей – базовой и страховой. Что касается накопительной части, она пока только формируется с 2002 года, с момента начала пенсионных преобразований, за счет средств работодателя и зависит от уровня зарплаты каждого работающего, первые ее масштабные выплаты начнутся в 2013 году.

Напомню, у кого в составе будущей пенсии имеется накопительная часть. В первую очередь, у тех, кто моложе 1967 года рождения, а также у мужчин 1953-1966 годов рождения, у женщин 1957-1966 годов рождения. За последнюю категорию работников среднего возраста работодатели, согласно пенсионному законодательству, отчисляли страховые взносы только три года – с 2002 по 2004 годы.

И, наконец, накопительная часть пенсии будет у всех граждан, кто вступил в программу государственного софинансирования пенсии и, самое главное, производит уплату дополнительных страховых взносов.

Средства на накопительную часть работодатель направляет в Пенсионный фонд Российской Федерации, который в свою очередь переводит их по заявлению гражданина в ту или иную управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ). Либо, по «умолчанию», переводит его накопления в государственную управляющую компанию, Внешэконо-

мбанк. Деятельность всех инвестиционных институтов (УК, НПФ) жестко контролируется, поэтому УК и НПФ размещают средства на накопительную часть на фондовом рынке строго по установленным законом правилам и ограничениям.

Предваряя многочисленные вопросы читателей, рассмотрим вопрос, можно ли в рамках пенсионного законодательства повлиять на размер будущей пенсии? Можно.

Сто процентов дохода

Самый эффективный способ – это участие в программе государственного софинансирования пенсии. Очень интересная программа, когда государство удваивает дополнительные взносы граждан в счет будущей пенсии. А это 100% доходность вложенных денег. А если третьей стороной примет участие в программе работодатель, благо оно никаких финансовых потерь не

понесет благодаря налоговым преференциям, то речь будет идти уже о 200% доходе. Да, есть инфляция, но ведь и другие способы вложения денег подвержены ей. Здесь уместно процитировать высказывание председателя правления Пенсионного фонда Российской Федерации в беседе с корреспондентом «Российской газеты»,

касающейся ситуации в условиях кризиса.«Нынешний спад фондового рынка – это повод пересмотреть личные финансовые планы и подумать над новыми инструментами инвестирования, в т.ч. в будущую пенсию. И тут государство предлагает очень интересный инструмент – программу софинансирования пенсии. Она дает возможность увеличить размер пенсии людям предпенсионного возраста, которые вообще не участвовали в накопительной системе, и снова включить в накопление работников т.н. «среднего возраста».

Программа государственного софинансирования пенсии в соответствии с Федеральным законом от 30.04.2008 г. № 56 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» дает возможность для постепенного перехода на общемировые стандарты пенсионного обеспечения. Ведь не секрет, что большинство населения считает, что на Западе пенсии высокие и пенсионеры путешествуют по всему миру, и только наше государство плохо заботится о пенсионерах. Но если

проанализировать зарубежный опыт пенсионного обеспечения, то выясняется, что государственные пенсии – очень скромные. Поэтому, граждане вынуждены сами с юности задумываться о формировании личных пенсионных накоплений.

В нашей стране формирование пенсии осуществляют государство и работодатель, причем работодатель в большей степени. В Европе, как правило, 50 процентов платит предприятие, 50 процентов – работник из своего заработка.

Программа государственного софинансирования пенсии как раз предусматривает формирование достойного уровня пенсии совместными усилиями двух сторон: самого гражданина и государства, в идеальном случае и с участием третьей стороны: работодателя.

Программа госсофинансирования очень важна еще с точки зрения формирования пенсионной культуры, для того, чтобы и молодое поколение россиян с начала своей трудовой деятельности стало задумываться о формировании своей будущей пенсии.

Негосударственные пенсионные фонды

Второй способ увеличения будущей пенсии – это более осознанный выбор перевода накопительной части пенсии в частную управляющую компанию или негосударственный пенсионный фонд. На сегодняшний день «молчунов», средства которых находятся в управлении Внешэкономбанка, большинство. Но именно их пенсионные накопления наиболее уязвимы, поскольку по действующему законодательству госкомпания имеет право вкладывать их только в государственные ценные бумаги, дающие минимальную прибыль. В то время как у «частников» спектр вложений куда шире, а потому и шансов сохранить и приумножить деньги граждан больше. Даже если доходность негосударственных управляющих будет всего на 2-3% выше, чем государственных (а до кризиса она бывала и в 2-3 раза выше) можно будет увеличить пенсию.

Подыскать работу

Третий способ увеличения размера пенсии, хотя не самый действенный, это подыскать работу с более высокой официальной зарплатой, так как отчисления работодателя в Пенсионный фонд повлияют на размер будущей пенсии.

В данной презентации даны сведения о Пенсионной системе России.

Просмотр содержимого документа

«Презентация по ОУД.14 Финансовая грамотность»

Государственное автономное образовательное учреждение Архангельской области «Вельский индустриально –экономический колледж» ГАПОУ АО «Вельский индустриально – экономический колледж» ОУД. 14 Финансовая грамотность Пенсионная система России

Автор: преподаватель ГАПОУ АО «Вельский индустриально – экономический колледж» Ромашова С.В.

Конституция Российской Федерации. Статья 39

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и иных случаях, установленных законом.

- 2. Государственные пенсии и социальные пособия устанавливаются законом.

- 3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

- Пенсионная система -- совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсии.

- Цель пенсионной системы - обеспечение нормального уровня жизни всем категориям пенсионеров.

- Пенсия – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости, в случае наступления инвалидности, потери кормильца или в связи с достижением установленного стажа работы в определённых сферах трудовой деятельности.

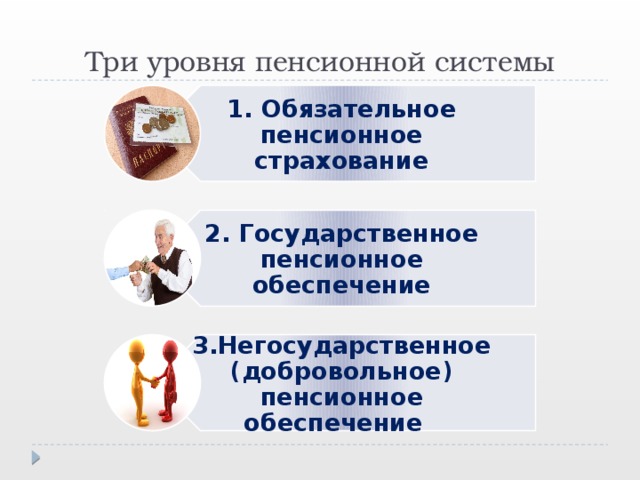

1. Обязательное пенсионное страхование

2. Государственное пенсионное обеспечение

3.Негосударственное (добровольное) пенсионное обеспечение

Три уровня пенсионной системы

Обязательное пенсионное страхование

- Обязательное пенсионное страхование (ОПС) – это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

- ОПС - это отложенная часть заработка, которая выплачивается при наступлении страхового случая.

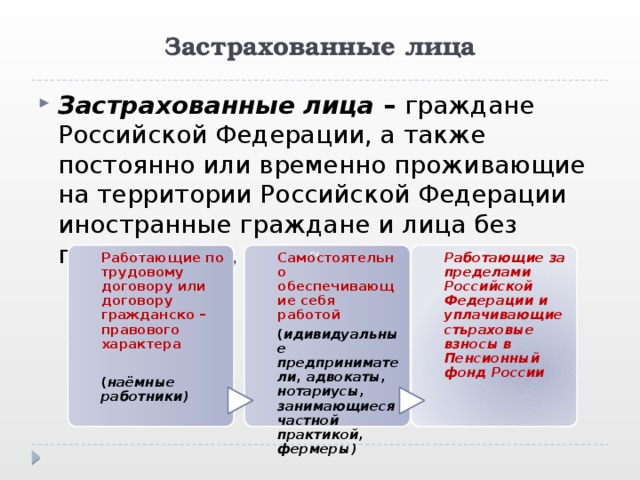

Застрахованные лица

- Застрахованные лица– граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, в том числе:

Работающие по трудовому договору или договору гражданско – правового характера

Самостоятельно обеспечивающие себя работой

Работающие за пределами Российской Федерации и уплачивающие стьраховые взносы в Пенсионный фонд России

( идивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, фермеры)

( наёмные работники)

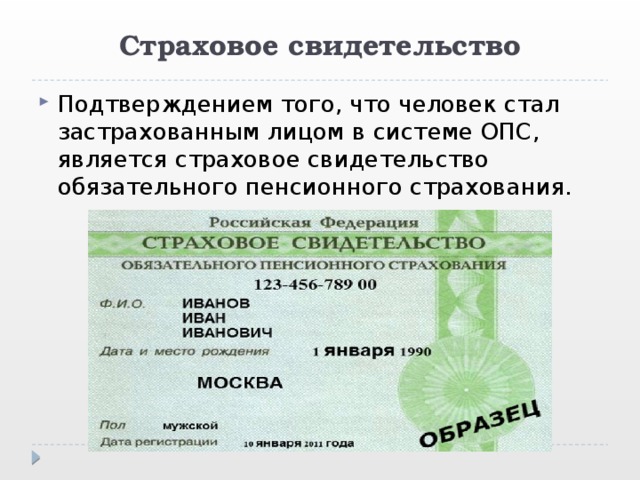

Страховое свидетельство

- Подтверждением того, что человек стал застрахованным лицом в системе ОПС, является страховое свидетельство обязательного пенсионного страхования.

Участники пенсионной системы

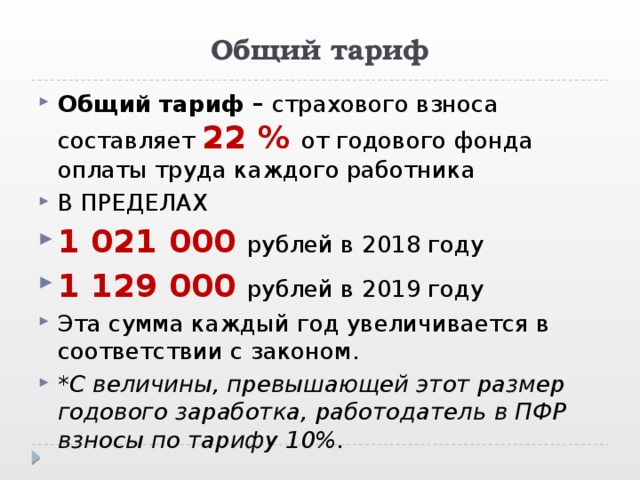

Общий тариф

- Общий тариф – страхового взноса составляет 22 % от годового фонда оплаты труда каждого работника

- В ПРЕДЕЛАХ

- 1 021 000 рублей в 2018 году

- 1 129 000 рублей в 2019 году

- Эта сумма каждый год увеличивается в соответствии с законом.

- * С величины, превышающей этот размер годового заработка, работодатель в ПФР взносы по тарифу 10%.

Виды страховой пенсии

Условия получения страховой пенсии по старости

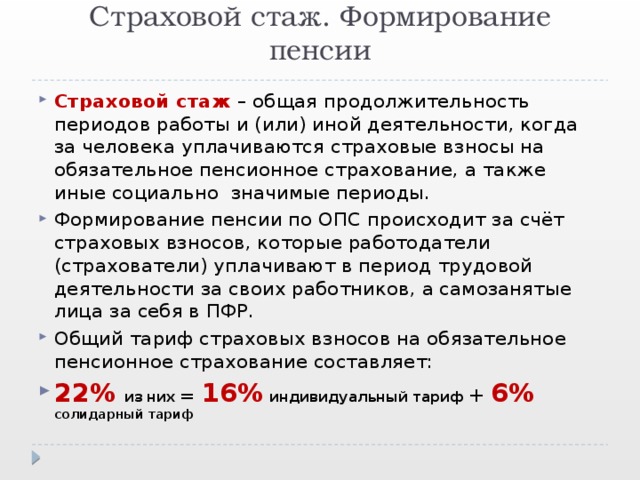

Страховой стаж. Формирование пенсии

- Страховой стаж – общая продолжительность периодов работы и (или) иной деятельности, когда за человека уплачиваются страховые взносы на обязательное пенсионное страхование, а также иные социально значимые периоды.

- Формирование пенсии по ОПС происходит за счёт страховых взносов, которые работодатели (страхователи) уплачивают в период трудовой деятельности за своих работников, а самозанятые лица за себя в ПФР.

- Общий тариф страховых взносов на обязательное пенсионное страхование составляет:

- 22%из них = 16%индивидуальный тариф + 6%солидарный тариф

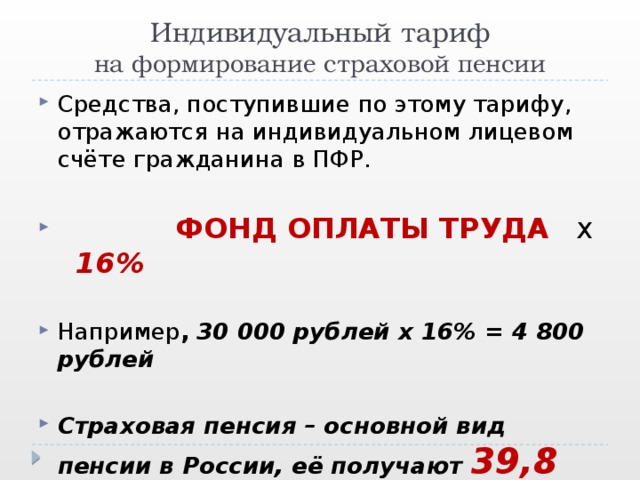

Индивидуальный тариф на формирование страховой пенсии

- Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счёте гражданина в ПФР.

- ФОНД ОПЛАТЫ ТРУДА х 16%

- Например ,30 000 рублей х 16% = 4 800 рублей

- Страховая пенсия – основной вид пенсии в России, её получают39,8 миллиона человек

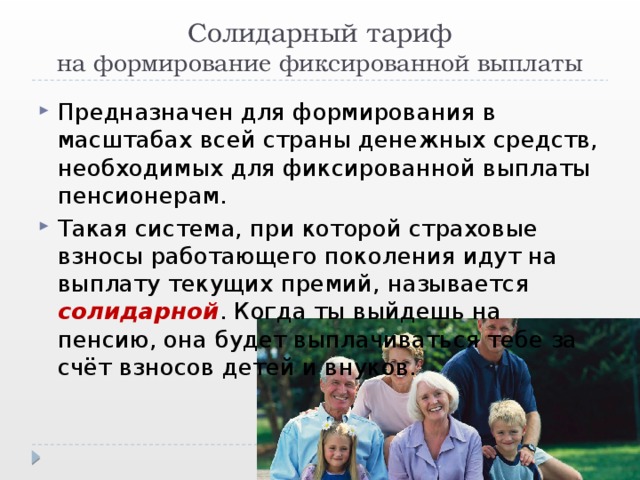

Солидарный тариф на формирование фиксированной выплаты

- Предназначен для формирования в масштабах всей страны денежных средств, необходимых для фиксированной выплаты пенсионерам.

- Такая система, при которой страховые взносы работающего поколения идут на выплату текущих премий, называется солидарной . Когда ты выйдешь на пенсию, она будет выплачиваться тебе за счёт взносов детей и внуков.

Стоимость пенсионного балла

Фиксированная выплата

Пенсионные баллы

Страховые взносы автоматически пересчитываются из денег в пенсионные коэффициенты - баллы

Стоимость пенсионного балла с 1 января 2018 года увеличена и составляет 81,49 рубля

С января 2018 года фиксированная выплата увеличена и составляет

4 982,9 рубля

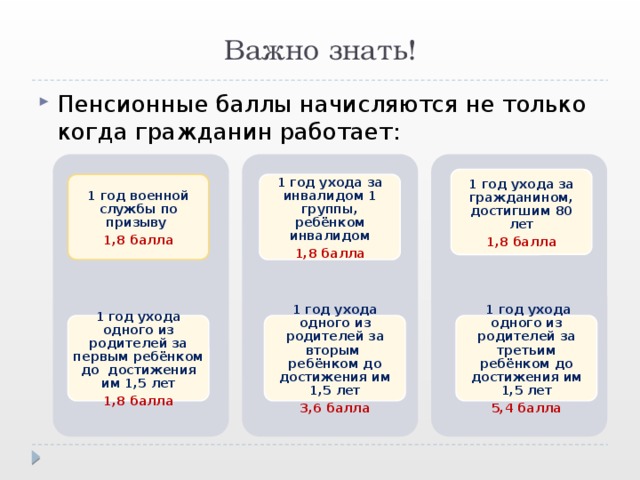

- Пенсионные баллы начисляются не только когда гражданин работает:

1 год ухода за гражданином, достигшим 80 лет

1 год ухода за инвалидом 1 группы, ребёнком инвалидом

1 год военной службы по призыву

1 год ухода одного из родителей за вторым ребёнком до достижения им 1,5 лет

1 год ухода одного из родителей за первым ребёнком до достижения им 1,5 лет

1 год ухода одного из родителей за третьим ребёнком до достижения им 1,5 лет

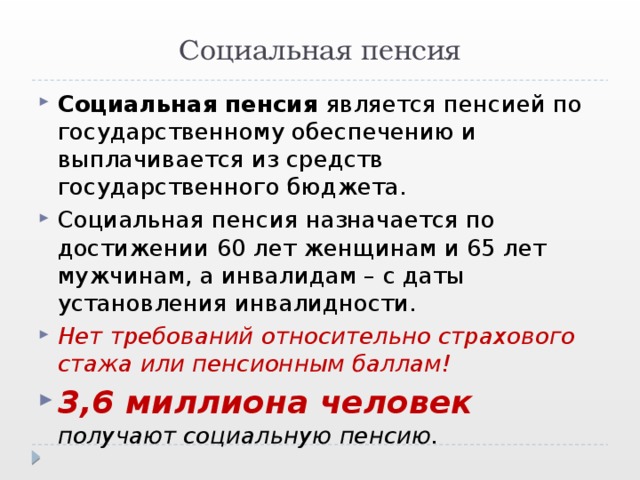

- Социальная пенсия является пенсией по государственному обеспечению и выплачивается из средств государственного бюджета.

- Социальная пенсия назначается по достижении 60 лет женщинам и 65 лет мужчинам, а инвалидам – с даты установления инвалидности.

- Нет требований относительно страхового стажа или пенсионным баллам!

- 3,6 миллиона человекполучают социальную пенсию.

- Чтобы пенсионные права пенсионеров не обесценивались, государство ежегодно увеличивает стоимость пенсионного балла.

- Таким образом, происходит увеличение страховой пенсии – ежегодная индексация.

Пенсия по государственному пенсионному обеспечению

- Назначается федеральным служащим, военнослужащим и членам их семей, гражданам, пострадавшим в результате Чернобыльской и других радиационных или техногенных катастроф, и членам их семей, а также нетрудоспособным гражданам.

- Это негосударственное пенсионное страхование.

- В программах негосударсвенного пенсионного обеспечения принимают участие5,7 миллиона человек

- Чтобы получать такую пенсию, будущему пенсионеру необходимо:

- Средства, которые формируют

называют пенсионными

накоплениями.

- Нужно знать!

- В 2014 – 2020 годах по решению государства все средства страховых взносов работодателей на ОПС направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения. Поступление новых взносов на накопительную пенсию может быть возобновлено, когда государством будет принято соответствующее решение.

- Пенсионный фонд России запустил обучающий интернет – ресурс «Школьникам о пенсии»

- http//school.pfrf.ru , чтобы было легче разобраться, как устроена российская пенсионная система.

- Для родителей www. pfrf.ru

- Если трудовые отношения оформлены правильно, еслився зарплата «белая»,то и количество заработанных баллов будет достаточным для получения достойной пенсии. С 2021 года можно заработать за год до 10 баллов.

К пенсии нужно готовиться заранее, советуют эксперты. Увеличить доходы к старости можно разными способами.

Если посмотреть на опыт развитых зарубежных стран, к пенсиям иностранцы начинают готовиться еще с молодости. К примеру, доход пенсионеров в США во многом зависит от их накоплений в период трудовой деятельности. Деньги откладываются на специальный счет. Те, у кого такого счета нет, могут рассчитывать только на государственные соцвыплаты, которые очень невелики. Получающие только их американцы вынуждены отказывать себе во многом.

Большинство жителей США планируют свою пенсию, прибегая к помощи финансовых консультантов, которые знают способы увеличить доходы клиентов.

Есть различные методы нарастить свои пенсионные сбережения и в России. Сформировать «подушку безопасности» в дополнение к госгарантиям можно с помощью вкладов в банках, негосударственных пенсионных фондов и других финансовых инструментов.

ПФР или НПФ?

Некоторые россияне, задумавшиеся об успешной старости, переводят свои накопления из государственного Пенсионного фонда России (ПФР) в фонды негосударственные (НПФ).

НПФ работают с накопительной частью пенсии (6% из 22% тарифа страховых взносов, которые отчисляет работодатель из зарплаты сотрудника). Фонды инвестируют ваши пенсионные накопления, и, тем самым, наращивают их.

Впрочем, в 2014 году на новые отчисления в накопительную часть пенсии был наложен мораторий. Отчисления, сделанные до 2015 года, продолжают инвестироваться и приносить доход, а новые автоматически идут в страховую пенсионную систему ПФР, из которой формируются выплаты сегодняшним пенсионерам.

Мораторий продлится до 2020 года и, по прогнозам экспертов, будет продлен. При этом неясно, ударит ли это по пенсиям граждан.

При этом, по словам эксперта, доходность НПФ не покрывала темпы инфляции.

Индивидуальный пенсионный план

В самих НПФ уверяют, что «доходность пенсионных активов в НПФ, как правило, превышает инфляцию, и сбережения не только не обесцениваются, но и приумножаются». Об этом рассказала ПЭ советник гендиректора НПФ Сбербанка Тамара Задорожная.

По ее словам, сегодня фонды предлагают различные форматы добровольных пенсионных накоплений. Самым удобным Задорожная называет составление индивидуального пенсионного плана.

ИПП – это программа долгосрочного накопления средств, которая позволяет в любое время менять размер и периодичность взносов в зависимости от ваших финансовых возможностей. Накопленная сумма постоянно инвестируется и увеличивает будущую пенсию, говорит представительница НПФ. Делать взносы можно в режиме онлайн, настроив нужную периодичность или автоплатеж.

Риски потерять свои накопления сводятся к нулю, поскольку деятельность НПФ подвержена тщательному контролю со стороны Центробанка, подчеркивает Задорожная.

Кроме ИПП у россиян есть возможность участвовать в корпоративной пенсионной программе своего работодателя, если такая предусмотрена в компании. Это тоже предполагает внесение добровольных взносов - сверх 22%, которые отчисляются в ПФР в обязательном порядке.

Депозитные вклады и драгоценные металлы

Почти во всех банках России есть спецпредложения для пенсионеров и людей предпенсионного возраста в виде депозитных счетов, куда клиенты могут откладывать деньги под проценты на определенный срок. Вклады доступны как в рублях, так и в иностранной валюте.

Некоторые депозиты позволяют время от времени снимать накопления в случае необходимости. Другие рассчитаны на длительное хранение и приносят больший доход по истечении срока действия договора. Это – классический метод, который позволяет распорядиться свободными сбережениями так, чтобы они как минимум «не съедались» инфляцией.

Сегодня банки предлагают вклады с начислениями от 3,5 до 8% - в зависимости от условий договора.

Есть также вариант вложить деньги в драгметаллы - золото, серебро, платину или палладий. Можно открыть металлический счет в банке или приобрести монеты. Правда, предварительно стоит изучить показатели доходности того или иного металла.

Краундфандинг и недвижимость

Инвестировать в успешную старость нужно как можно раньше, подчеркивают эксперты.

В последнее время застройщики жилья стали активно предлагать гражданам создать альтернативный доход к пенсии с помощью покупки новых квартир.

Есть и более сложные инструменты для приумножения дохода. К примеру, приобретение доли ETF (инвестиционный фонд, акции которого обращаются на бирже), ПИФов (паевой инвестиционный фонд), а также краудфандинговые и краундлендинговые инвестиции (метод онлайн-кредитования физлицами других физлиц или компаний через специальные интернет-ресурсы).

Важно понимать, что прежде чем пробовать такие инструменты, следует тщательно изучить принцип их работы и просчитать все возможные риски.

В любом случае, вариантов приумножения своих накоплений множество. Главное – подумать о пенсии заранее и приложить немного усилий, чтобы увеличить свои шансы на благополучную старость.

Презентационный материал по теме "Частная пенсия", урок Финансовой грамотности

Что такое пенсия и для чего она нужна?

Что такое пенсия и для чего она нужна?

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением…

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

ТРУДОВАЯ ПЕНСИЯ ПО ИНВАЛИДНОСТИ

ТРУДОВАЯ ПЕНСИЯ ПО СТАРОСТИ

ЖЕНЩИНЫ – 63 г.

МУЖЧИНЫ – 65 л.

ТРУДОВАЯ ПЕНСИЯ ПО ПОТЕРИ КОРМИЛЬЦА

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ К ФОРМИРОВАНИЮ ЧАСТНОЙ ПЕНСИИ

СОВЕТ №1. Для начала определите, когда Вы планируете выйти на пенсию?

В большинстве случаев, люди РФ выходят на пенсию согласно пенсионному возрасту. Потому что в более раннем возрасте весьма вероятно, человек еще не успеет создать нужного размера пенсионный капитал. В более зрелом возрасте ему могут мешать продуктивно работать болезни, либо состояние здоровья.

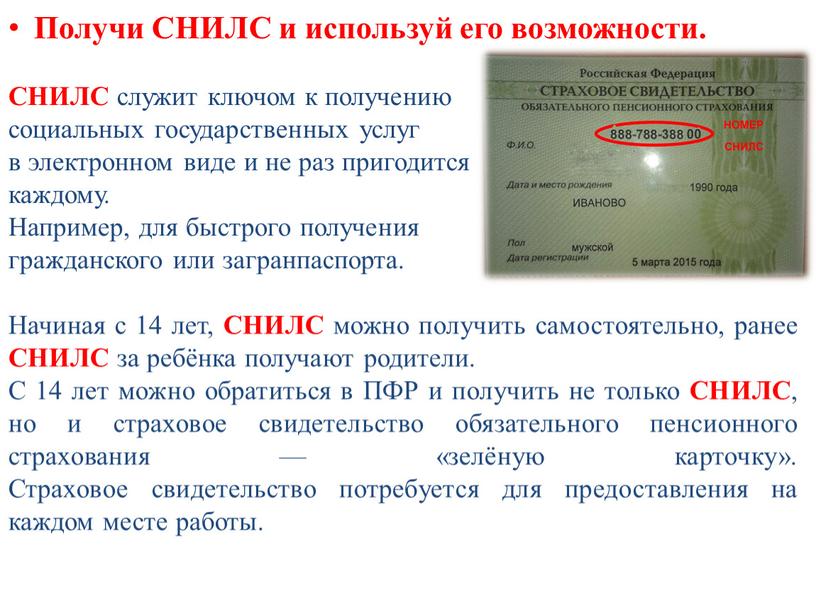

Получи СНИЛС и используй его возможности

Получи СНИЛС и используй его возможности.

СНИЛС служит ключом к получению

социальных государственных услуг

в электронном виде и не раз пригодится

каждому.

Например, для быстрого получения

гражданского или загранпаспорта.

Начиная с 14 лет, СНИЛС можно получить самостоятельно, ранее СНИЛС за ребёнка получают родители.

С 14 лет можно обратиться в ПФР и получить не только СНИЛС, но и страховое свидетельство обязательного пенсионного страхования — «зелёную карточку». Страховое свидетельство потребуется для предоставления на каждом месте работы.

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

Прежде всего нужно понять — как должны соотноситься ваш текущий доход, и пенсионная рента?

ПОЯСНЕНИЕ Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции

ПОЯСНЕНИЕ

Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции. Поэтому и доход его довольно высок.

Но как только он прекращает работать – доход снижается. И чтобы человек в финансовом отношении чувствовал себя комфортно в зрелые годы – это снижение не должно быть слишком резким.

Конечно, каждый сам определяет для себя размер необходимого пенсионного дохода. Однако ошибочно думать, что по выходу на пенсию денег вам будет нужно значительно меньше по сравнению с периодом, когда вы работаете.

Простой аргумент: в активную пору жизни вы 8 часов спите, 8 часов работаете – и у вас есть 8 часов, чтобы тратить деньги. По завершении карьеры у вас будут свободны 16 часов в сутки. Добавьте сюда возможные медицинские расходы, оплату услуг и необходимой помощи, а также подарки родным и близким.

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

Это очень важный вопрос, который серьезно влияет на размер необходимого вам пенсионного капитала. Вы можете создать себе пожизненный источник пенсионного дохода, либо купить пенсионную ренту на срок.

ПОЯСНЕНИЕ В первом случае рента выплачивается человеку пожизненно

ПОЯСНЕНИЕ

В первом случае рента выплачивается человеку пожизненно. Пока человек живет – доход поступает, и лишь с его смертью доход прекращается.

Во втором случае доход поступает только конечное время, скажем – 20 лет. Это время определяется при открытии аннуитета, если человек решил использовать аннуитет для формирования пенсионный ренты.

Конечно, пожизненный доход дает человеку гарантии, что он не останется без денег – живи он хоть двести лет. Однако при пожизненном доходе рента будет меньше по сравнению с рентой на срок.

Итак, к настоящему моменту мы уже знаем:

Сколько лет у вас есть для пенсионных накоплений,

Размер необходимой вам ренты,

На какой срок вам нужен пенсионный доход.

Эти данные позволят нам сделать финансовые расчеты.

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

Создавая капитал – человек получает инвестиционный доход на свои сбережения. Поэтому, рассчитывая необходимый ежемесячный взнос для создания капитала – мы будем учитывать и предполагаемый инвестиционный доход (вложении денежных средств).

СОВЕТ №6. Как создавать капитал?

СОВЕТ №6. Как создавать капитал?

И следующий важнейший вопрос: в какой инвестиционный инструмент вкладывать деньги для создания пенсионного капитала? Давайте мы логически обоснуем ответ на этот вопрос. А для этого – сформируем ряд требований к нужному нам инструменту.

6.1 Это долгосрочный инструмент накоплений

Вам нужен крупный пенсионный капитал – и поэтому нужно много времени, чтобы его создать. И для этого вам потребуется долгосрочный накопительный план.

6.2 Все время накоплений капитал должен быть под вашим полным контролем

Почему? Потому что только вы должны определять структуру своего инвестиционного портфеля. И должны иметь возможность менять состав портфеля в любой момент. Это ваш капитал, это ваше будущее. И все рычаги контроля должны быть в ваших руках.

Вам нужна совокупность разных активов

6.3 Вам нужна совокупность разных активов

Ошибкой многих людей России, подчас и с крупными средствами – является размещение всех средств только в один актив.

Например – только недвижимость. Недвижимость – «это надежно», и поэтому 100% в недвижимость, больше ничего не нужно. Или – все на депозиты, или в акции, или в бизнес. Поэтому в ваших интересах распределить средства своего пенсионного портфеля по разным активам. Тогда логично возникает следующий вопрос – по каким активам?

6.4 Основная доля средств ваших средств должна быть вложена в ДОЛЕВЫЕ активы

Совокупность доступных нам инвестиционных инструментов грубо можно разделить на 3 больших класса: долговые, товарные, и долевые активы. Пример долгового актива – это депозит в банке; нам известна дата окончания инвестиции, и доходность, которую принесет эта инвестиция.

СОВЕТ №7. Когда начинать накопления?

СОВЕТ №7. Когда начинать накопления? Ответ на вопрос «когда начинать» таков – если вы уже работаете, то вам пора начать свои пенсионные накопления.

Потому что, силу времени, которая могла бы вам помочь, принося инвестиционный доход на сберегаемые средства – вы обращаете против себя. Взнос с каждым днем все выше и выше, задача сложнее и сложнее.

Чтобы не допустить этого – ответьте на ряд вопросов, ответы на которые определят параметры вашего пенсионного плана:

Сколько времени у меня есть для создания капитала?

Какого размера рента мне нужна?

На какой срок мне необходим поток дохода?

Рассчитайте размер необходимого капитала;

Вычислите сумму, которую нужно инвестировать ежемесячно;

Какой инструмент я буду использовать для накоплений?

Когда планирую начать?

ПРОВЕРЬ СЕБЯ 1. Открыть индивидуальный лицевой счёт с уникальным страховым номером в

ПРОВЕРЬ СЕБЯ

1. Открыть индивидуальный лицевой счёт с уникальным страховым номером в Пенсионном фонде России можно с рождения.

Да

Нет

2. Заполни пропуски:

(в строку ответа впиши цифру, соответствующую верному ответу)

Нужно, чтобы зарплата была официальной, а не «в конверте», тогда работодатель будет уплачивать страховые __________.

гарантии

выплаты

взносы

Выбери верный ответ: (возможны несколько вариантов ответа)

3. Выбери верный ответ:

(возможны несколько вариантов ответа)

К одному из главных отличий в принципах формирования страховой и накопительной пенсий относят то, что при __________ средств пенсионных накоплений может быть не только прибыль, но и убыток.

трате

Страховании

инвестировании

4. Заполни пропуски:

__________ программы пенсионного обеспечения предлагают социально ответственные работодатели.

5. Верно ли следующее утверждение:

на лицевом счёте в ПФР отражается также сумма накопленных пенсионных баллов.

Нет

Да

Читайте также: