Нужно ли указывать регистрационный номер в пфр и фсс в платежках в 2020

Опубликовано: 29.04.2024

- Статус плательщика в платежке на страховые взносы

- Получатель в платежках по страховым взносам

- ОКТМО в платежках по страховым взносам

- Введены ли новые КБК по страховым взносам в 2020-2021 годах?

- Инструкция по оформлению платежных документов на перечисление страховых взносов

- Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС (образец платежки)

- Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

- Итоги

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2021 году в платежках по взносам нужно ставить именно его.

См. об этом:

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н). Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица.

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

Введены ли новые КБК по страховым взносам в 2020-2021 годах?

Перечни КБК утверждает Минфин. На 2020 и на 2021 год эти перечни установлены разными приказами. Но несмотря на это коды в 2020 и 2021 годах нужно использовать одинаковые:

Вид страхвзноса

182 1 02 02010 06 1010 160

182 1 02 02090 07 1010 160

182 1 02 02101 08 1013 160

393 1 02 02050 07 1000 160

на ОПС в фиксированном размере для ИП

(в т.ч. и 1% взносы)

182 1 02 02140 06 1110 160

на ОМС в фиксированном размере для ИП

182 1 02 02103 08 1013 160

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если

- тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

- тариф зависит от спецоценки

182 1 02 02131 06 1020 160

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если

- тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

- тариф зависит от спецоценки

182 1 02 02132 06 1020 160

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

Обратите внимание! С 01.05.2021 при уплате налогов и взносов обязательно нужно заполнить поле № 15 "Номер счета банка получателя средств". С января по апрель 2021 года - переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.20ХХ — используется при ежемесячных платежах по взносам;

- КВ.01.20ХХ — используется при доплате взносов по уточненным расчетам;

- ГД.00.20ХХ — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2020-2021 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС (образец платежки)

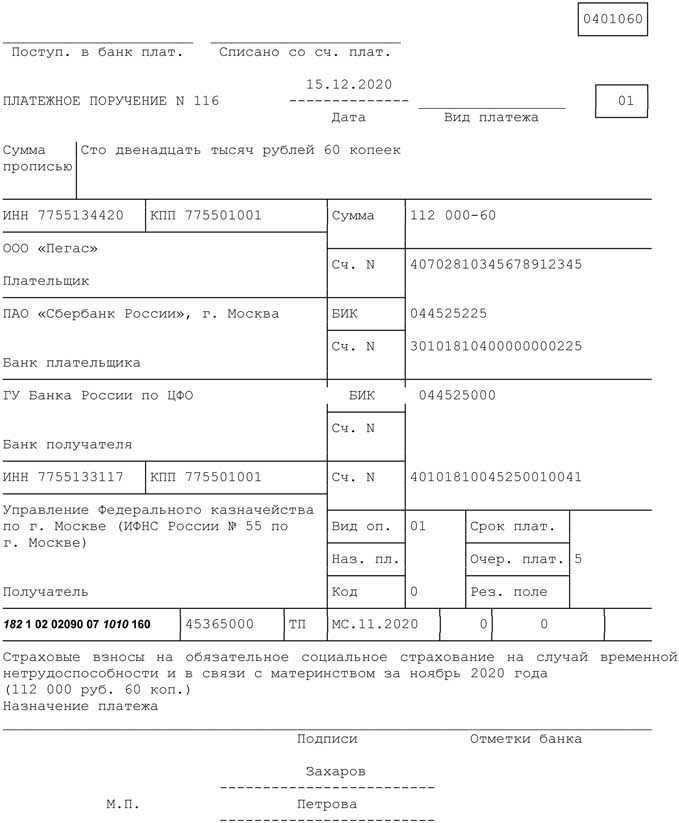

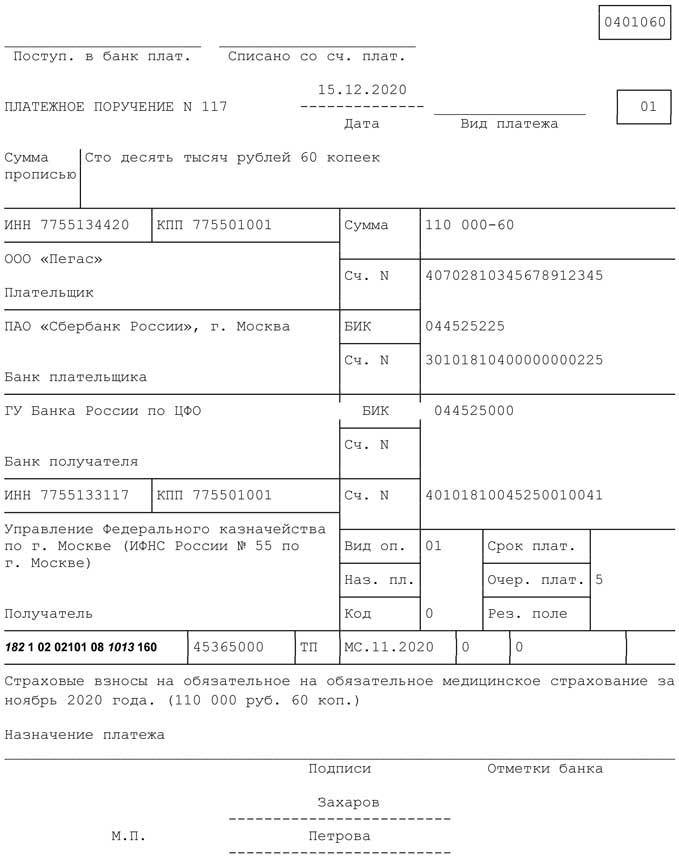

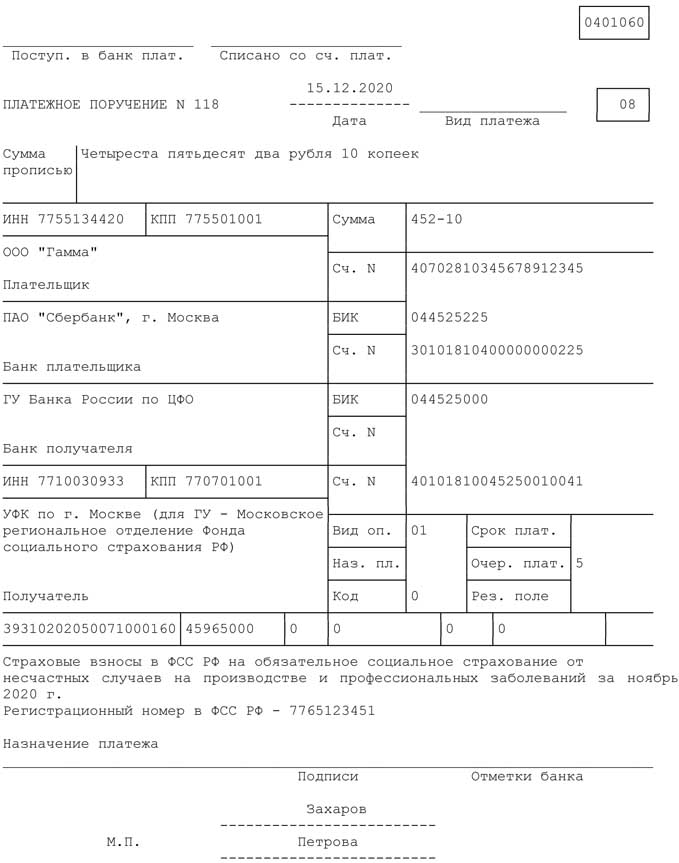

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2021 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2021 года представлен ниже.

Проверьте, правильно ли вы заполнили платежное поручение на уплату взносов с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2021 года нужно указывать номер счета банка получателя средств. Особое внимание следует обратить на 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

«Клерк» Рубрика Страховые взносы

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

«Я бухгалтер» проводит конкурс. Подпишитесь на журнал и решите задачу по НДФЛ, чтобы выиграть кофеварку, сумку для ноутбука, увлажнитель воздуха или баллы Контур.Бонуса.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Справочная / Страховые взносы ИП

Как заполнять платёжки по страховым взносам в налоговую в 2020‑2021

КБК по страховым взносам в налоговую за себя и сотрудников

В 2021 году действуют новые правила заполнения платёжек по взносам. До 1 апреля длится переходный период: платить можно по старым или по новым правилам. С 1 апреля уже обязательно нужно указывать дополнительные реквизиты: БИК банка получателя, номер казначейского счёта и номер банковского счёта местного казначейства. Эльба учтёт изменения, поэтому наши пользователи их даже не заметят.

182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов;

182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;

182 1 02 02103 08 1011 160 — на медицинское страхование.

182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов свыше 300 тыс.руб.

182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

182 1 02 02010 06 1000 160 — на пенсионное страхование;

182 1 02 02090 07 1000 160 — на нетрудоспособность;

182 1 02 02101 08 1011 160 —на медицинкое страхование.

182 1 02 02010 06 1010 160 — на пенсионное страхование;

182 1 02 02090 07 1010 160 — на нетрудоспособность;

182 1 02 02101 08 1013 160 — на медицинское страхование.

КБК утверждены приказом Минфина от 08.06.2018 N 132н

Сдавайте отчётность в три клика

Эльба создана для небольшого бизнеса. Она сама готовит платёжки в Пенсионный фонд и ФОМС, уменьшает налог на взносы и формирует отчёты. Первые 30 дней бесплатно.

Новые правила заполнения платёжек по страховым взносам

Порядок заполнения платёжек описан в приказе Минфина №107н.

Статус плательщика в платёжках по страховым взносам в налоговую в 2021 году

- 09 — для ИП по страховым взносам за себя и за сотрудников

- 01 — для ООО по страховым взносам за сотрудников.

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит платёжки. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

А меня банк посылает куда подальше, ссылаясь на тот же самый приказ:

система ИнтернетБанк РНКБ iBank2 для корпоративных клиентов в настоящее время работает полностью на основании действующего законодательства:

такая ошибка при заполнении/импорте платежного поручения возможна, если Вы заполняете поле 101 (статус составителя) значением «08» (плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации)

как следует из Правил приложения №2 и информации из Приложения №5 Приказа Минфина России от 12.11.2013 N 107н указанные правила могут применяться только для:

- налогоплательщиков и плательщиков сборов (статусы составителя: 01, 09, 10, 11, 12, 13, 14 ), налоговых агентов (статус составителя: 02), налоговые органы (статус составителя: 04);

- территориальные органы Федерального казначейства …

- финансовые органы субъектов Российской Федерации …

- кредитные организации (филиалы кредитных организаций) … (статус составителя: 20)

- организации федеральной почтовой связи … (статус составителя: 03)

- организации и их филиалы (далее - организации) … (статус составителя: 19)

В соответствии с вышесказанным для отправки платежа с заполнением полей 106, 107, 109 ненулевыми значениями Вам необходимо указывать статус составителя не равный «08». В настоящий момент времени правил, определяющих порядок отправки платежей со статусом составителя «08» не существует (до 01.01.2017г. действовали правила из Приложения № 4 Приказа Минфина России от 12.11.2013 N 107н).

И что с этим делать? =(((

Спасибо за статью! Ваш сервис самый лучший! Пользуюсь уже три года.

Вопрос по статье. Я не успел заплатить фиксированную часть (ПФР) за себя до 21.12.2016.

Хочу оплатить сейчас.

Какой КБК указать? 182 1 02 02140 06 1100 160, верно?

Не могли бы вы дать прямую ссылку на эти пресловутые "новые правила"? Последняя найденная в системе "Консультант Плюс" редакция правил датирована от 23.09.2015, а на сайте минфина вообще ни черта нельзя найти иначе как случайно.

Раньше (при оплате взносов в ПФР) мы подпадали под действие "Приложение N 4. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)" и, согласно этим правилам, ставили в платежке нули.

Сейчас мы УЖЕ не подпадаем под действие этих правил, а должны подпадать под действие "Приложение N 2. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами". Однако в этих правилах русским по белому указано:

>>>>>>>>>>>

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства.

финансовые органы.

кредитные организации.

организации федеральной почтовой связи.

организации и их филиалы. при составлении распоряжений о переводе денежных средств . удержанных . в счет погашения задолженности по налогам, сборам и иным платежам.

Рауль 20 января 2017, 13:36

В последний день уплаты налоговая неожиданно опубликовала разъяснения, как заполнять статус плательщика в платежках по страховым взносам:

14 — при уплате страховых взносов за сотрудников в налоговую;

09 — при уплате страховых взносов за ИП в налоговую.

Остаётся без изменений статус 08 только в платежках в ФСС при уплате взносов на травматизм за сотрудников.

К сожалению, разъяснения появились слишком поздно. В ближайшее время мы внесём изменения в Эльбу, и платёжные поручения будут формироваться по правилам налоговой.

Платежи, которые вы перечислили ранее с другим статусом плательщика, всё равно считаются исполненными. Согласно статье 45 НК РФ неверный статус плательщика не влияет на уплату страховых взносов. Можно быть уверенными, что пеней и штрафов не будет.

Чтобы убедиться, что страховые взносы дошли до налоговой, сделайте сверку в Эльбе на вкладке Отчётность — Сверка с налоговой и запросите выписку операций по расчётам с бюджетом. Или просто позвоните в свою инспекцию и уточните, что с платежом всё в порядке.

Добрый день!

Поле «Код» заполняется в том случае, если вы перечисляете недоимку, пени, штрафы по требованию налоговой.

Поскольку вы платите взносы самостоятельно и добровольно, в этом поле проставляется «0».

(приказ Минфина 107н, приложение 2, пункт 12;

https://www.nalog.ru/rn77/news/activities_fts/4579460/)

Ваш банк объясняет причину?

Эльба - действительно хороший сервис, использую ее вместе с Альфа Банком. Пишу вопрос первый раз:

У меня ИП, я оплатил все 3 страховых взноса за себя за 2016 год с опозданием, в январе 2017 года. При этом все 3 платежки сформировались на мою налоговую УФК по г. Москве (ИФНС России № 15 по г. Москве). Скажите, пожалуйста, все ли платежи прошли верно ?

Получатель.Наименование: УФК по г. Москве (ИФНС России № 15 по г. Москве)

Назначение платежа: (087-307-008042 - рег. номер в ПФР). Взносы в ПФР в фиксированном размере, страх. часть (с суммы дохода до 300 т.р.) за 2016 г.

Без НДС.

Все ли верно ? Смущает наименование получателя платежа, т.к. вы пишите что за 2016 год этот платеж должен был пойти в ПФР

Выгрузил из Эльбы платежки, при загрузки в банк клиент ВТБ пишет ошибку: Необходимо указать либо ИНН плательщика - физического лица, либо уникальный идентификатор начисления (УИН).

Подскажите пожалуйста какой УИН указывать при оплате взносов?

УИН указывать не нужно, для добровольной уплаты взносов его попросту нет. Так как УИН указывают тогда, когда платят по требованию налоговой (недоимку, штрафы, пени). Поэтому в поле УИН нужно ставить 0.

Попробуйте заменить статус «14» на статус «08».

Сейчас есть несколько мнений, как заполнять это поле. «08» больше соответствует закону. Но налоговая недавно выпустила разъяснения, где сказала указывать «14» для взносов за сотрудников.

В любом случае взносы дойдут до налоговой.

Чтобы убедиться, что страховые взносы дошли до налоговой, сделайте сверку в Эльбе на вкладке Отчётность — Сверка с налоговой и запросите выписку операций по расчётам с бюджетом. Или просто позвоните в свою инспекцию и уточните, что с платежом всё в порядке.

Отправляю платежки в интегрированный Модульбанк - три из четырех не уходят.

Так все таки. 1% свыше 300тыр. (с доходов выполненных в 2016году, я плачу в начале 2017) по какому КБК отсылать?

У вас указано два КБК:

2016год 182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;

2017год 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

Получается мне платить по первому?

На днях тоже столкнулся с тем, что банк-клиент не принимает платёжки, ругаясь на то, что в полях ПоказательОснования=ТП

ПоказательПериода=МС.01.2017

Ему нужно, что бы значения в этих полях были нулевые.

Обратился в банк, их главбух обратился к разработчиками банк-клиента и вот что они ответили:

__________________________________________________________________________________

Здравствуйте!

Были приняты изменения в налоговый кодекс, что страховые взносы администрируют налоговые органы.

Есть Приказ 107н, который определяет правила заполнения платежа в бюджет.

Система работает согласно приказа 107н.

Согласно п.2 Приложения 4 Приказа 107н:

«…

2. Настоящие Правила распространяются на:

плательщиков страховых взносов и иных платежей в бюджетную систему Российской Федерации, …»

То есть, при указании статуса составителя 08 должны применяться правила Приложения 4.

Согласно п.5 Приложения 4 Приказа 107н:

«…

5. В реквизитах "106", "107", "109" распоряжения о переводе денежных средств указывается ноль ("0").

…»

То, при заполнении по правилам Приложения 4 в реквизите 106 должен указывать «0» ( и другое значение, например «ТП» не допускается).

Еще раз повторю, касаемо данного запроса и проблемы клиентов. Клиенты неверно трактуют 107н и ссылаются на приложение 2, где про статус сост. 08 ничего не сказано и когда они указывают статус составителя 08, далее документ регламентируется не приложением 2, а приложение 4 из 107н как я и написал выше.

Соответственно в документе, либо необходимо указать статус составителя 01(плательщик сборов), либо в реквизитах "106", "107", "109" распоряжения о переводе денежных средств указывается ноль ("0").

В актуальной сборке 396, проблем с ibank2 касаемо нового законодательства возникать не должно, проблемы только в том, что клиенты неправильно трактуют данный приказ.

С уважением, Сейтниязов Артур

Специалист отдела внедрения и сопровождения Компания "БИФИТ" - www.bifit.com Тел. +7 (499) 705-01-01 Тел. 8-800-333-911-0

E-mail: support@bifit.com

____________________________________________________________________________

Т.е. разработчики готовы внести изменения, но изменения в 107Н законодательно еще не приняты. Как только примут все изменения в 107Н банк сразу обновить базу для заполнения платежей.

нда. сегодня банк ок-банк (бифит2) тоже не принял оплату страховых взносов.

читал. читал. :) и вычитал.

http://tbis.ru/dokumenty/platezhnoe-poruchenie-po-strahovym-vznosam

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

Статус 01 – указывается при уплате страховых взносов юридическим лицом;

Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Код тарифа плательщика страховых взносов — показатель в страховой отчетности, которую предоставляет наниматель-страхователь. Код обозначает категорию страхователя. Коды применяют страхователи — плательщики страховых взносов в обычном, льготном и дополнительном размере. Льготные страховые взносы прописаны в ст. 427 НК РФ, а дополнительные — в ст. 428 и 429 НК РФ.

Код представляет собой шифр из двух цифр и обозначает, к какой категории относится плательщик страховых взносов, а также какую систему налогообложения применяет.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Где отображается

Код используется в форме КНД 1151111 «Расчет по страховым взносам», которая была обновлена с 2021 года. Новая редакция утверждена Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ в ред. Приказа ФНС России от 15.10.2020 № ЕД-7-11/751@. РСВ предоставляется в ФНС ежеквартально — в течение 30 дней после отчетного квартала. В форме КНД 1151111 данный код находится в двух графах:

- графе 001 «Код тарифа плательщика» в приложении № 1 к разделу 1.

- графе 001 «Код тарифа плательщика» в приложении № 2 к разделу 1.

Если в течение отчетного периода организация или ИП применяли больше одного тарифа, понадобится заполнить несколько приложений № 1 и № 2.

Классификация кодов

По коду тарифа сотрудники налоговой определяют, к какой категории плательщиков страхвзносов относится страхователь. Перечень кодов утвержден в Приложении № 5 к приказу ФНС, утвердившему новую редакцию формы.

С 2021 года их скорректировали. Например, добавили новые коды для субъектов МСП и организаций IT-сферы. Режим налогообложения не имеет значения. Убрали и коды для некоторых компаний и ИП, которые раньше имели право на пониженные тарифы.

Условно коды тарифов можно разделить следующим образом:

- код 01 — для плательщиков с основным тарифом страховых взносов;

- коды 06-22 – льготные тарифы, их применяют страхователи, которые в соответствии со статьей 427 НК РФ уплачивают взносы по пониженным тарифам; эти коды можно поделить на категории:

- частичное освобождение от уплаты;

- уплата взносов по особым условиям и полностью освобожденные от уплаты;

Перечень кодов для заполнения РСВ в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Перечень кодов тарифов страховых взносов указан в Приложении №5 к Приказу ФНС России от 18.09.2019 N ММВ-7-11/470@. В 2021 году применяемых кодов стало больше. Добавили пониженные страховые взносы для:

- субъектов малого или среднего предпринимательства;

- плательщиков страховых взносов, которые отнесены к особо пострадавшим от коронавируса и освобождены от уплаты взносов за 2 квартал 2020 года;

- плательщики взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (будет действовать с 1 квартала 2021 года).

Еще с 1 января 2020 года перестали применяться коды 02-05, 08, 09 и 12. Этим плательщикам в расчете по страховым взносам теперь нужно указывать код тарифа плательщика 01.

Коды тарифов и соответствующая величина страховых взносов представлены в таблице:

Плательщики-участники проекта «Сколково» и участники проекта об инновационных научно-технологических центрах

Внимание! Тарифы применяются в течение 10 лет со дня получения статуса

Плательщики-участники свободной экономической зоны (Севастополь и Крым)

Внимание ! Тарифы применяются в течение 10 лет со дня получения статуса участника СЭЗ

Плательщики-резиденты территории опережающего социально-экономического развития

Внимание ! Тарифы применяются в течение 10 лет со дня получения статуса резидента ТОСЭР и действуют только для тех, кто получил свой статус не позднее чем в течение 3 лет со дня создания соответствующей ТОСЭР.

Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах.

Плательщики-резиденты свободного порта Владивосток

Внимание ! Тарифы применяются в течение 10 лет со дня получения статуса резидента СП Владивосток и действуют только для резидентов, получивших свой статус до 31 декабря 2025, при условии, что объем инвестиций по соглашению не меньше 5 млн рублей.

Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах.

Организации-резиденты особой экономической зоны в Калининградской области

Внимание ! Тарифы применяются плательщиками, включенными в реестр ОЭЗ в период с 1 января 2018 по 31 декабря 2022. Они действуют в течение 7 лет начиная с 1-го числа месяца, следующего за тем, в котором плательщик был включен в реестр. Крайний срок действия — 31 декабря 2025.

Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах.

Субъекты малого или среднего предпринимательства

Внимание! Данные тарифы действуют в отношении части выплат в пользу физлица, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ

Плательщики взносов, применяющие пониженные тарифы страховых взносов в соответствии с ФЗ от 8 июня 2020 года № 172-ФЗ

Внимание ! Данные тарифы действуют только для выплат и иных вознаграждений, начисленных за апрель, май, июнь 2020 года

Проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

Внимание ! Тариф применяется с отчетного периода 1 квартала 2021 года

Автор статьи: Татьяна Воронина

Платите взносы и налоги, сдавайте отчетность из облачного сервиса для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитывает налоги и взносы, формирует платежки и отчеты, загружает банковскую выписку и распознает документы. Избавьтесь от авралов и рутины, работайте первые 14 дней бесплатно.

Читайте также: