Можно ли верить пенсионному калькулятору

Опубликовано: 12.05.2024

ПФР опубликовал калькулятор для расчета будущей пенсии. Он предсказывает рост доходов практически всем. Так ли это на самом деле?

Узнать свою будущую пенсию теперь можно с помощью калькулятора на сайте Пенсионного фонда России. Он показывает, как разрабатываемая сейчас правительством новая формула изменит доход будущих пенсионеров. Калькулятор предсказывает рост практически всем. В чем подвох?

Правительство определилось с пенсионной формулой еще в марте этого года. Сейчас она вынесена на общественное обсуждение, которое должно завершиться к 1 августа. По новой формуле новые пенсии, которые должны быть введены с 1 января 2015 года, по-прежнему включают три части - фиксированную базовую, страховую и накопительную. В самом упрощенном виде формула по замыслу разработчиков должна быть понятна любому пенсионеру. В ее основе лежит индивидуальный пенсионный коэффициент, который учитывает уплаченные за работника взносы. У этого показателя есть два множителя: один из них увеличивает выплаты в случае выхода на пенсию позже установленного срока, другой корректирует величину выплат в зависимости от экономической ситуации в стране и наполнения бюджета.

Министр труда и соцзащиты Максим Топилин, представивший во вторник калькулятор будущих пенсий, заявил, что они будут расти и к 2030 году средний размер будет не менее 2,5 прожиточных минимумов. Правда, чтобы получить новую пенсию, придется работать не менее 15 лет - таков минимальный трудовой стаж, к которому с нынешних 5 лет предполагется перейти поэтапно. Не имеющие стажа смогут рассчитывать лишь на прожиточный минимум.

Минтруд ранее уже озвучивал ряд факторов, которые в новом расчете приведут к повышению выплат. Это повышенный стаж, поздний выход на пенсию, повышение предельного заработка, с которого выплачиваются пенсии и другие. Все они находят подтверждение в расчетах, сделанных с помощью калькулятора. Например, калькулятор показывает, что выход на пенсию на 5 лет позже установленного срока может увеличивать пенсию в полтора раза, а на 10 лет позже - в три раза.

«Новая формула даст больше шансов сформировать нормальную пенсию для среднего класса», - заверил Топилин.

Иного мнения придерживаются эксперты. «Калькулятор носит идеологический характер. Его задача - убедить граждан, что новая формула лучше», - считает председатель совета НПФ «Европейский пенсионный фонд» Евгений Якушев. Он отмечает, что нет ни одного варианта, при котором бы калькулятор показал снижение будущих пенсионных выплат по новой формуле. Еще одна странность калькулятора в том, что во всех случаях платить накопительные взносы в размере 2%, выгоднее, чем 6% от оплаты труда.

Такие выводы должны прийтись по духу правительству, которое призывает к сокращению накопительной части: по расчетам министра финансов Антона Силуанова, таким образом можно сэкономить для бюджета 200 млрд рублей.

Однако они вызывают скепсис у экспертов. Калькулятор не учитывает доход от инвестирования пенсионных накоплений, поясняет Якушев.

«Главная причина некорректных расчетов при помощи калькулятора в том, что он учитывает текущий уровень базовой страховой составляющей», - говорит замдиректора Института макроэкономических исследований Центра стратегических разработок Татьяна Омельчук. Дело в том, что сейчас базовая часть составляет треть от среднего размера пенсии и половину минимальной пенсии. В дальнейшем базовая часть будет индексироваться на показатель инфляции. При этом зарплаты должны расти быстрее: по прогнозу Минэкономразвития, к 2030 году они увеличатся минимум в два раза.

В будущем доля базовой части в зарплатах снизится и у тех, кто получает доход ниже среднего уровня, и пенсионные выплаты по новой формуле окажутся ниже, чем сейчас, уверяет Омельчук. Она принимала непосредственное участие в разработке новой формулы на начальном этапе, но в апреле вышла из состава рабочей группы по идеологическим соображениям. К этому времени для нее стало понятно, что большой экономии для бюджета от перераспределения пенсионных прав новый проект реформы не даст.

Новая формула, продолжает Омельчук, не столько экономит бюджетные средства, сколько перераспределяет существующие пенсионные права от менее обеспеченных слоев с небольшим стажем в пользу работников с высокой белой зарплатой работавших официально. Иными словами, в реальности принятие новой формулы должно привести к тому, что богатые пенсионеры станут богаче, а бедные – беднее. «Пенсионный калькулятор более менее адекватно показывает приблизительный уровень будущей пенсии только для тех, у кого зарплата раза в полтора выше среднего», - уверена Омельчук.

Мой стаж с сентября 1971 года по сегодняшний день, с 1974-76гг служба в армии, начисление заработной платы 65 000 рублей

Ответы юристов ( 8 )

Здравствуйте, николай! Возможно, Вам не засчитали в стаж какие-либо периоды? Вы обращались в пенсилнный фонд за разъяснениями?

Не всегда расчет онлайн-калькуляторов верен, для точного ответа на ваш вопрос необходимо видеть расчет Пенсионного фонда и точно знать всю Вашу трудовую деятельность

Здравствуйте! Пенсия по старости состоит из двух частей.

Первая это фиксированнвя выплата к страховой части пенсии, она составляет около 4600 рублей.

А вторая это страховая пенсия по старости.

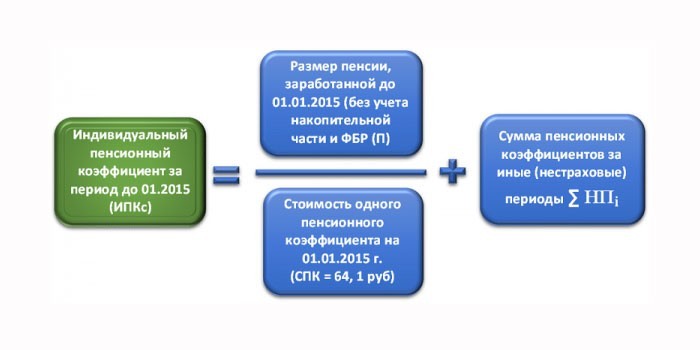

1. Размер страховой пенсии по старости определяется по формуле:

СПст = ИПК x СПК,

где СПст — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

Больший размер пенсии по калькулятору объясняется тем, что он является примерным, а размер пенсии считает по формуле специалист пенсионного фонда.

Вы вправе обратиться в отделение пенсионного фонда и получить полную расшифровку расчетов.

Добрый день! По существу вашего

вопроса могу сообщить и пояснить следующее, что данные правоотношения

регулируются гражданским и пенсионным законодательством Российской Федерации, в

соответствии с которым достоверную и подробную информацию по расчёту и сумме

пенсии, положенных льготах, порядок их начисления и выплаты может дать только

ПФР – в котором вы стоите на учёте. Для овладения подробной и достоверной

информацией рекомендую подать письменное заявление в адрес отделения ПФР по

месту жительства, в котором укажите места и периоды работы, трудовой стаж,

возраст, с какого ____ момента Вам назначена пенсия и какая денежная сумма Вам

перечислена пенсии ___ руб. за какой период ____, что Вы считаете что пенсия рассчитана

ошибочно и её размер должен быть более высоким и соответственно просите: 1.

Сообщить действующий порядок, формулу расчёта пенсии с ссылками на нормы

закона. 2. Сообщить подробный расчёт с указанием формулы расчёта именно моей пенсии,

которая мне назначена в размере _____ руб. 3. Произвести перерасчёт моей пенсии

с последующей доплатой причитающихся мне денежных средств. 4. О принятом решении

прошу сообщить в мой адрес: ____. Вам должны будут дать письменный ответ по

почте. Кроме того — можете задать данный вопрос на сайте ПФР. Если ответа не

поступит или он будет дан формально не по существу заявления или явно

нарушающий Ваши права – то соответственно подадите письменное заявление в

прокуратуру – в котором подробно в хронологии всё укажите приложением с копий Вашего

заявления в ПФР и ответа и соответственно просите: 1. Осуществить прокурорский

надзор за действиями должностных лиц ПФР в Вашем отношении. 2. Осуществить

защиту Ваших прав, в том числе и судебном порядке. Все заявления подавайте в

двух. Экз. На вторых т.е. Ваших пусть ставят Вх. № о приёме у Вас заявлений и

храните их у себя или направляйте по почте с уведомлением о доставке. Если это

не поможет – то решать вопрос придётся в судебном порядке – а все Ваши

заявления и ответы – будут играть роль доказательной базы. С Уважением…

Ссылка на оналйн-калькулятор не вполне корректна. Он считает примерно с учетом того, что в ваш страховой стаж вошли все периоды (а это может быть и не так). Запросите в ПФР по месту жительства расчет вашей пенсии. Если не согласны с какими-то расчетами, вы вправе:

2. Обратиться в суд и оспорить отказ Пенсионного фонда включить в ваш страховой/льготный стаж определенные периоды.

Для более подробной консультации нужно видеть ваши документы и расчет Пенсионного фонда.

Здравствуйте, Николай!

Пенсионный калькулятор позволяет рассчитать приблизительный размер пенсии. Предоставленных Вами данных недостаточно для того, чтобы оценить правильность расчета пенсии. Необходимо видеть материалы Вашего пенсионного дела, что в условиях сайта невозможно.

Чтобы достоверно выяснить, как исчисляется размер Вашей пенсии, Вам необходимо обратиться в УПФР в Вашем районе с соответствующим заявлением. Полученный ответ определит Ваши дальнейшие действия. В случае несогласия с расчетом пенсии, Вы вправе оспорить решение в Отделение ПФР по Оренбургской области и (или) в суд.

- 1881 ответ

- 533 отзыва

По той причине, что пенсионный калькулятор не предназначен для расчета размера пенсии, проще говоря — он не работает. Это признают и сами сотрудники Пенсионного фонда Российской Федерации. Вот что по этому вопросу написано на сайте ПФР:

«Основная задача пенсионного калькулятора — разъяснить порядок формирования Ваших пенсионных прав и расчета страховой пенсии, а также показать, как на размер страховой пенсии влияет:

— размер Вашей заработной платы;

— выбранный Вами вариант пенсионного обеспечения в системе ОПС;

— продолжительность трудового (страхового) стажа;

— военная служба по призыву, отпуск по уходу за ребенком и другие социально значимые периоды жизни;

— обращение за назначением пенсии позже достижения установленного пенсионного возраста.

(прим. — то есть задача калькулятора разъяснить и показать,

Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии. Для простоты восприятия получаемых результатов все расчеты производятся в постоянных условиях 2016 года. Для целей расчета принято, что весь период формирования Ваших будущих пенсионных прав проходил в 2016 году и Вам «назначили» страховую пенсию в 2016 году с учетом указанных лично Вами жизненных планов, а также при условии, что Вы все годы трудовой жизни будете „получать“ указанную Вами заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии. Например, для инвалидов I группы, граждан, достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, страховая пенсия будет назначаться в повышенном от расчётного размере за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе. Для категории самозанятых граждан (индивидуальные предприниматели, адвокаты, нотариусы и главы фермерских хозяйств) расчёт будущих пенсионных прав производится исходя не из зарплаты, а из суммы фиксированного платежа, который они ежегодно уплачивают на своё обязательное пенсионное страхование. Данный пенсионный калькулятор предназначен для категории наёмных работников, за которых взносы уплачивают их работодатели».

Поэтому советую не пользоваться калькулятором, а непосредственно обратиться в территориальный орган Пенсионного фонда по месту Вашего жительства для расчета размера пенсии.

Вы вправе потребовать от пенсионного органа разъяснить разницу между фактически рассчитанной пенсией и тем результатом, который получен вами путем применения калькулятора. Для этого вам следует подать в пенсионный орган письменное обращение, ответ вам должны дать в течении 30 дней с момента регистрации данного обращения по книге входящих документов.

Обжаловать решение пенсионного органа Вы вправе в вышестоящий пенсионный орган либо в суд.

При подсчете суммы страховой пенсии по старости учитываются пенсионные баллы, заработанные человеком за официальную трудовую деятельность. Определяют их по специальным формулам, поэтому при расчетах могут быть допущены ошибки. Можете сами проверить, правильно ли вам начислено пенсионное обеспечение по возрасту.

Можно ли пересчитать пенсию после ее назначения

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Где проверить правильность начисления

Узнать, правильно ли начислена пенсия по старости, вы можете несколькими способами:

- обратиться в соответствующие органы лично либо через доверенное лицо;

- по интернету;

- подать письменное заявление (ходатайство) заказным письмом.

Куда обратиться

Проверка начисления пенсии по старости возможна в следующих организациях:

- Территориальное отделение ПФР. Вам нужно прийти в клиентскую службу и написать соответствующее заявление. Из документов с собой необходимо иметь паспорт и СНИЛС.

- Многофункциональный центр (МФЦ). Здесь вам будет предложено составить заявление, к которому нужно будет приложить паспорт и СНИЛС.

- Банк, на счет в котором зачисляется ваша пенсия. Нужно явиться в ближайшее отделение по месту регистрации. Там вам будет предложено написать заявление для получения доступа к данной услуге в личном кабинете. При себе следует иметь паспорт и СНИЛС. Обратите внимание, что такой способ подходит, если у банка заключен договор с ПФР. К таким учреждениям относятся Сбербанк, ВТБ, Уралсиб.

- Место работы. Для получения правильной информации вам необходимо обращаться в бухгалтерию.

- Негосударственные пенсионные фонды. Здесь при обращении вам предоставят исключительно сведения по накопительной пенсии, которую вы формируете самостоятельно или за вас это делает наниматель.

Заявление о проверке правильности начисления пенсии

При обращении в ПФР или МФЦ вам будет выдан бланк заявления. В нем нужно правильно указать личные данные. Далее попросить проверить корректность произведенных расчетов пенсии. Специалист должен сделать отметку о приеме заявления, после чего оно отправляется на рассмотрение.

- Как узнать, кому принадлежит номер телефона стационарный или мобильный с помощью интернета и баз данных

- Кризис среднего возраста у мужчин

- Как оформить дополнительные выплаты на детей

Как узнать состояние пенсионного счета онлайн

Правильным будет постоянно проверять информацию, делает ли работодатель перечисление взносов за вас в Пенсионный фонд. Как свидетельствуют отзывы, не все наниматели добросовестно относятся к данному вопросу. Отследить информацию можно онлайн:

- на сайте Пенсионного фонда в личном кабинете;

- через сервис Госуслуги.

После проведения всех действий вы сможете посмотреть онлайн следующую информацию:

- количество лет стажа;

- число пенсионных накоплений и кто ими управляет;

- все наниматели и сколько денежных средств они перечислили за время вашей трудовой деятельности;

- количество ПБ.

На сайте Пенсионного фонда

Для того чтобы по интернету узнать свою пенсию на сайте Пенсионного фонда и проверить данные в режиме онлайн, необходимо иметь под рукой компьютер, планшет или мобильный телефон. Проверить, правильно ли начислена пенсия, можно следующим способом:

- Зайти на сайт фонда по адресу www.pfrf.ru.

- Войти в личный кабинет. Для аутентификации используется указанный при регистрации правильный номер мобильного телефона, адрес электронной почты или 11-значный номер СНИЛС, и пароль. Если вы не авторизованы, необходимо перейти по ссылке внизу формы.

- После входа выбрать услугу «Информация о состоянии индивидуальных лицевых счетов».

- Заказать сведения, сформировав заявку на получение извещения.

- Изучить сведения.

Проверить пенсионные отчисления на портале Госуслуг

Посмотреть отчисления в Пенсионный фонд через интернет можно на портале Госуслуги:

- Зайти на сайт www.gosuslugi.ru.

- Нажать кнопку «Личный кабинет».

- Пройти авторизацию, указав правильный мобильный телефон, электронную почту или номер СНИЛС и пароль. Если вы еще не являетесь пользователем портала, перейти по предлагаемой ссылке. Заполнить стандартную форму.

- Перейти по ссылке «Получение сведений о состоянии индивидуального лицевого счета».

- Нажать на кнопку «Получить услугу».

- На экране появится информация о пенсии, которую можно посмотреть онлайн, сохранить или распечатать.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Меры профилактики коронавируса для пожилых людей

- 5 советов по безопасности в сети для пожилых

- Чем занимаются пенсионеры на пенсии

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Пошаговый алгоритм расчета

Процедура расчета пенсии по старости состоит из нескольких этапов:

Этап 1. Узнать, сколько ПБ начислено до 2002 г.:

- Определяется стажевый коэффициент (СК). По умолчанию он равен 0,55. Если стаж мужчины превышает 25, у женщины 20 лет, за каждый год свыше должно быть начислено дополнительно 0,01. Максимальное значение не может превышать 0,75.

- Вычисляется коэффициент среднемесячного заработка (КСЗ). Нужно взять среднюю зарплату за любые 60 месяцев подряд (или за 2001–2002 гг.) и разделить ее на среднемесячную зарплату по России за этот же период. Предельное значение не может превышать 1,2. Для лиц с «северным стажем» оно варьируется в пределах 1,4–1,9.

- Определяется расчетная пенсия (РП).

Если СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Вне зависимости от результата минимальное значение равно 210 рублям.

Если СК равно 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Помните, минимальное значение (СК x КСЗ x 1671 – 450) равно 210.

- К сумме РП применяется валоризация (разовое увеличение). Если до 1991 г. вы не были официально трудоустроены, РП увеличивается на 10%. Если стаж есть, дополнительно за каждый полный год к 10% добавляется 1%.

- Для вычисления пенсионного капитала полученный результат умножают на 5,6148 – произведение коэффициентов индексации за каждый год с 2002 по 2014.

- Определяют, сколько ПБ заработано до 2002 года.

Этап 2. Узнать число ПБ, начисленных с 01.01.2002 по 31.12.2014 гг. (включительно):

- Получить сведения о состоянии лицевого счета. Сделать это можно, оправив письменный запрос в Пенсионный фонд, по интернету на сайте Госуслуг или при личном визите в ПФР.

- Указанные в выписке цифры нужно перемножить на соответствующий коэффициент индексации. Для каждого года он свой:

- 2014 – 1,083;

- 2013 – 1,101;

- 2012 – 1,1065;

- 2011 – 1,088;

- 2010 – 1,1427;

- 2009 – 1,269;

- 2008 – 1,204;

- 2007 – 1,16;

- 2006 – 1,127;

- 2005 – 1,114;

- 2004 – 1,177;

- 2003 – 1,307.

- Сложить проиндексированные цифры. Итоговую цифру разделить на возраст дожития, определенный на 1 января 2015 года. Он равен 228 месяцам.

- Определяют число ПБ, накопленных с 2002 по 2015 год.

Этап 3. Подсчитать ПБ, накопленные с 1 января 2015 г.

Этап 4. Суммируются ПБ за нестраховые периоды.

Этап 5. Определяется ИПКобщ.

Этап 6. Полученная сумма умножается на стоимость 1 ПБ (87,24 рубля).

Этап 7. К результату прибавляется ФВ. Для каждой группы заявителей она будет разной. Например, если вам больше 80 лет, базовое значение увеличивается вдвое. При наличии иждивенцев за каждого должно быть начислено дополнительно 1/3ФВ.

Если ваша пенсия по старости маленькая и не дотягивает до прожиточного минимума, установленного по региону проживания, вам должна быть назначена социальная доплата:

- Из федерального бюджета, если ПМП в регионе ниже общефедеральной величины (8 846 рублей). Выплаты начисляют через ПФР.

- Из регионального бюджета, если ПМП выше общефедеральной величины. Выплачивается через органы соцзащиты.

Калькулятор расчета пенсии

Проверка начисления льготной пенсии

Рассчитать досрочную пенсию по возрасту для работников вредных производств или при северном стаже можно по приведенной выше схеме. При этом нужно учесть это применение районного коэффициента. Его используют, если вы живете на территориях со сложными климатическими условиями. Значение варьируется от 1,15 до 2.

Кроме этого, для граждан, которые имеют определенный стаж работы в районах Крайнего Севере (РКС) и на приравненных территориях (ПКС), ФВ в формуле расчета пенсии по возрасту имеет повышенное значение. Оно не уменьшается даже при переезде в другую местность:

- 8 001,29 р. – граждане младше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 16 002,58 р. – граждане старше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 6 934,45 р. – граждане младше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 13868,90 р. – граждане старше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

При наличии иждивенцев дополнительно должна быть начислена доплата к пенсии по возрасту в размере:

- за первого – 1/3 от установленной величины фиксированной выплаты (УФВ);

- за второго – 2/3 УФВ;

- за третьего – 1 УФВ.

Видео

Самому рассчитать точный размер будущей пенсии практически невозможно, считает проректор Финансового университета при правительстве РФ Александр Сафонов.

- Почему это невозможно? Если человек работал в советские годы, то у него есть не страховые периоды. Это касается всех, кто работал до 2001 года. Как они зачитываются в общий стаж и сколько стоят, знают только в Пенсионном фонде. На сайте ПФР есть так называемый пенсионный калькулятор, который учитывает стаж, заработки, периоды, когда за работника не перечислялись страховые взносы (например, когда женщина была в декрете или человек ухаживал за инвалидом I группы), возраст выхода на пенсию, но все равно его расчеты будут очень приблизительными, - поясняет эксперт.

Это признают и в самом Пенсионном фонде. Ранее в ПФР "Российской газете" уточнили, что полученные с помощью пенсионного калькулятора результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься, как реальный размер будущей пенсии. "Фактический размер страховой пенсии рассчитывается Пенсионным фондом при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии", - добавили в ПФР.

Напомним, накануне Счетная палата обнародовала результаты выборочной проверки деятельности ПФР по организации индивидуального (персонифицированного) учета граждан. Проверка проводилась в отделениях по Москве, Московской и Саратовской областям, а также в Межрегиональном информационном центре Пенсионного фонда.

Выявилось несколько серьезных системных ошибок. "Старая история - когда родственники продолжают получать пенсию умершего члена семьи. Закон же не обязывает нас бежать в Пенсионный фонд и сообщать о смерти кого-то из близких. ЗАГСы должны сами передавать такие сведения в ПФР. Бывают сбои и накладки, пенсия продолжает приходить, и родственники, особенно если осталась банковская карточка умершего, продолжают спокойно пользоваться деньгами. Рано или поздно ПФР обнаружит переплату и постарается взыскать деньги. Только с чего взыскивать то, если окажется, что человек, получавший не причитающиеся ему средства, нигде официально не работает", - отмечает Александр Сафонов.

Еще одна старая проблема - когда стаж и доходы "присваиваются" не тому, кто их реально заработал. Из-за путаницы в данных МВД и налоговой службы один СНИЛС (индивидуальный лицевой счет) присваивается сразу нескольким людям. И кто-то оказывается с незаслуженным выигрышем, а кто-то - незаслуженно обделенным. Бывает, что при назначении или перерасчете пенсий не учитываются спецстажи. "Жил и работал человек в зоне с радиацией, а записей никаких нет. Или ухаживал за инвалидом, а нигде это не отражено", - говорит Сафонов.

Для того, чтобы не разочароваться при получении первой пенсии, эксперт советует почаще проверять состояние лицевого счета застрахованного. Сделать это можно через сайт Пенсионного фонда России или портал госуслуг. Там содержится актуальная информация о страховом стаже человека и начисленных ему страховых коэффициентах (баллах), которые зависят от зарплаты и отчислений работодателей. Если точность начисления баллов можно проверить, вспомнив свою зарплату или запросив справку 2-НДФЛ у работодателя за все годы работы, то свой официальный стаж все хорошо знают.

"Если пенсионный возраст уже подошел и пенсию вот-вот должны назначить, то самый верный путь обезопасить ее от ошибок - взять свою трудовую и сходить в местный ПФР. Пусть при вас сверят данные из книжки с данными системы персонифицированного учета. Доверяйте, но проверяйте", - советует эксперт.

Пенсионная реформа и новая формула расчета пенсий до сих пор будоражит общество. Кто и сколько будет получать на пенсии, как увеличить пенсию, что делать молодым людям, думающим о будущем, и почему при расчетах не нужно обращать внимание на пенсионный калькулятор от ПФР — рассказал ч лен правления Института современного развития Евгений Гонтмахер в интервью «Новой Газете».

На прошлой неделе правительство представило согласованный всеми ведомствами вариант новой пенсионной формулы. Это фактически ключевое звено новой пенсионной реформы, которая по большому счету означает возврат к советской распределительной системе: не каждый работник копит для себя, а более молодые поколения оплачивают пенсию более старших.

Формула как нельзя лучше отражает идеологический посыл: вы будете зарабатывать абстрактный пенсионный капитал, исчисляемый в баллах с помощью коэффициентов. Резко возрастает роль стажа, падает значимость уровня дохода, плюс возникает секретный коэффициент, равный уровню доходов Пенсионного фонда. То есть в те годы, когда Пенсионный фонд по тем или иным причинам недобрал денег, — будут ниже и личные коэффициенты каждого из участников пенсионной системы, независимо от их собственных трудовых достижений.

— Почему правительство так долго тянуло с обнародованием пенсионной формулы и вообще с дизайном реформы?

— Владимир Путин до сих пор не может принять решения. Это же вопрос политический. Поэтому передвинули на 2015 год введение новой пенсионной формулы.

Сейчас как рассчитывается пенсия? По довольно простой формуле: исходя из того пенсионного капитала, который складывается из отчислений, который за нас всех делает работодатель.

Но в применении этой простой формулы пока есть небольшие усложнения: люди, которые сейчас выходят на пенсию, работали в советское время, в 90-е годы, когда были немножко другие принципы пенсионной реформы. У них пенсионный капитал состоит из нескольких частей, которые по-разному рассчитываются. Например, я в этом году вышел на пенсию. Так как у меня с 1975 по 1991 год 16-летний советский трудовой стаж, то тот кусок пенсионного капитала, который сложился за советское время, получился по одной схеме. В России до 1998 года были уже другие законы. Потом ввели индивидуальный коэффициент, а также ограничения по размеру заработка, который учитывался по отношению к пенсии. И, наконец, в 2002 году ввели нынешнюю пенсионную формулу.

— Мы обсуждаем новую формулу, но и действующую не все до конца понимают, ее много критикуют. В чем ее преимущества и недостатки?

— Она была сделана под страховую схему. Пенсию, которая получается у людей сейчас, как я уже сказал, довольно сложно посчитать напрямую. Тем не менее примерно это выглядит так: берется пенсионный капитал, делится на число лет дожития ( сейчас — 19), потом на 12 месяцев года — так получается пенсия. Если бы эта схема проработала еще лет 20—30, то люди с несоветским, а уже чисто российским трудовым стажем, а тем более те, кто начал работать в начале 2000-х, где-то к 2040 году могли бы по этой формуле посчитать свою пенсию, как дважды два. Роль трудового стажа при этом сведена к минимуму: чтобы претендовать на трудовую пенсию сейчас надо отработать всего 5 лет.

— Зафиксируем вещь, может быть, очевидную для профессионалов, но не всегда осознаваемую широкой публикой. Сейчас пенсия — это страховка. Достижение пенсионного возраста — это страховой случай, как ДТП например. Дожил до пенсионного возраста — получаешь страховые выплаты. Все правильно?

— Да, и в этом отличие страховой модели от советской, бюджетной. Там не было никакого страхования, и поэтому не было и существенной разницы в размере пенсии. Государство платило столько, сколько считало нужным, но установило потолок размера пенсии. Если у вас стаж был выше нормативного ( у мужчины — 25 лет), платили плюс 10\% ( не 120, а 132 рубля). Это была максимальная советская пенсия.

Потом мы стали переходить на страховую схему. Там действуют два принципа, которые должны соотноситься друг с другом.

Первый: пропорциональность между накопленными отчислениями и размером пенсии. Ведь пенсия — это не подаяние, а моя отложенная зарплата. Зачем создавали Пенсионный фонд? Чтобы аккумулировать мои личные деньги, которые мне вернутся, когда я достигну определенного возраста.

Второй принцип, как в любой страховой системе, — перераспределение. У нас срок дожития 19 лет, а кто-то живет и 30 лет на пенсии. Соответственно, этот человек формально исчерпал те деньги, которые накопил, пока работал. Но у нас пенсии пожизненные: по сути, долгожители получают за счет тех, кто не прожил на пенсии 19 лет или вовсе до нее недотянул.

— Об этих принципах уже можно говорить в прошедшем времени?

— Если введут новую формулу, то да. Страховую систему ломает увеличение роли стажа, он станет не менее важен, чем зарплата. Это повторение советской формулы. Для того чтобы получать полную пенсию, надо будет отработать 35 лет.

Что такое 35 лет? Давайте посчитаем. Человек оканчивает школу в 18 лет, в 24 — он выходит на рынок труда ( если сразу устроится на работу). Плюс 35 — и вы без перерыва попадаете в 60 лет. В современной жизни бывают ситуации, когда люди могут год-два не работать. Допустим, человек хочет пойти поучиться или просто поискать себя не на рынке труда. Это советское поколение привыкло стоять у станка от и до. Сейчас поколение другое и поведение тоже.

— Да, по сути, у женщин пенсионный возраст повышается с 55 до 60. Кроме того, женщина ведь уходит в декрет, и необязательно один раз.

За стаж больше 35 лет вам полагается бонус, а если меньше — штрафная санкция. Полную пенсию вам не назначат, если вы отработали, например, 20 лет. Это снова советская картина: живет начальник цеха, а рядом — уборщица, которая этот цех убирает, и пенсии у них примерно одинаковые. У него 132 рубля, у нее 100, притом что зарплата у них довольно существенно различалась.

В страховой системе я, например, 15 лет работаю, пашу как лошадь и хорошо зарабатываю. Потом я дожидаюсь выхода на пенсию, прихожу в Пенсионный фонд, у меня там накоплен большой капитал, я получаю нормальную пенсию. Сейчас так не будет.

— По сути, это неявное увеличение пенсионного возраста?

— Ну да, конечно. Хотя формально он останется 60 — для мужчин и 55 — для женщин. Это увеличение роли стажа, конечно, искажает страховую основу пенсионной системы.

— Но, может, размер пенсии увеличится? Вот премьер-министр Дмитрий Медведев воспользовался калькулятором Пенсионного фонда и высчитал, что будет получать 70 тысяч рублей.

— Как раз теперь мы не сможем рассчитать свою пенсию наперед. Я считаю, что появление пенсионного калькулятора — это грубая ошибка. Допустим, вы взяли свою зарплату, посчитали, сколько будете работать, вводите эти данные — вам вроде бы выдается ваша будущая пенсия. Но это заведомая ошибка. Ведь предлагается ввести так называемые баллы, а по сути, коэффициенты, которые будут увеличивать или обесценивать каждый рубль, который переводится в Пенсионный фонд. Причем эти коэффициенты будут устанавливаться правительством ежегодно, исходя из макроэкономической и демографической ситуации в стране. Условно говоря, за 2015 год за вас положили в Пенсионный фонд 1000 рублей. Но там будет введен коэффициент, который будет связан с макроэкономикой. От того, сколько всего денег будет в Пенсионном фонде, будет зависеть стоимость балла. Если там возникли некие проблемы, то это будет засчитано в ваш пенсионный капитал как, например, 700 рублей. А если дела с экономикой идут на лад, то, может, и 1100. Но если наше правительство будет вести бездарную экономическую политику, вы станете его заложниками в самом плохом смысле этого слова. Это, кстати, было в советское время и очень вероятно на ближайшие годы и у нас.

— Доходы Пенсионного фонда зависят только от макроэкономической ситуации?

— Второй определяющий фактор — демографическая ситуация. Соотношение между количеством пенсионеров и количеством работающего населения все время ухудшается. Сейчас уже меньше двух работающих на одного пенсионера.

Чтобы не повышать взносы с бизнеса ( а он, я напомню, сейчас платит в Пенсионный фонд за работников), предлагается, по сути, обесценивать те деньги, которые вы откладываете сегодня.

— А что с накопительной частью?

— Там предлагается пока оставить 2\% обязательных отчислений. Сейчас, напомню, 6\%. Чтобы эти 6\% сохранить, нужно будет идти в Пенсионный фонд и писать заявление. Если нет, то 4\% из них уходят в солидарную часть. А остающиеся 2\% — это ничто. Это не сыграет никакой роли в вашей будущей пенсии. И впоследствии это даст возможность сказать: а зачем вообще обязательная накопительная часть существует, если она три копейки добавляет к пенсии.

— Это шаг к тому, чтобы вообще убрать накопительную часть?

— Ну конечно! Через пару-тройку лет эти люди из правительства скажут: давайте просто перечислим и эти 2\% процента в распределительную часть. Как результат — мы еще более укрепляем тенденцию возврата к советскому пенсионному собесу.

— Но стоит все же идти и писать заявление?

Читайте также: