Каким доходом является пенсия стипендия пособия

Опубликовано: 03.05.2024

Постановление Правительства РФ от 20 августа 2003 г. N 512

"О перечне видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи"

С изменениями и дополнениями от:

30 декабря 2005 г., 1 декабря 2007 г., 24 декабря 2014 г., 7 октября 2015 г., 29 апреля, 21 мая 2020 г.

Во исполнение Федерального закона "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2003, N 14, ст.1257) Правительство Российской Федерации постановляет:

1. Утвердить прилагаемый перечень видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи.

Информация об изменениях:

Постановлением Правительства РФ от 7 октября 2015 г. N 1071 в пункт 2 внесены изменения, вступающие в силу с 1 января 2016 г.

2. Министерству труда и социальной защиты Российской Федерации совместно с Министерством финансов Российской Федерации давать разъяснения, связанные с применением перечня видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи.

3. Признать утратившим силу постановление Правительства Российской Федерации от 22 февраля 2000 г. N 152 "О порядке учета доходов и расчета среднедушевого дохода малоимущих семей и малоимущих одиноко проживающих граждан для предоставления им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2000, N 9, ст.1040).

Председатель Правительства

Российской Федерации

20 августа 2003 г.

Перечень

видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи

(утв. постановлением Правительства РФ от 20 августа 2003 г. N 512)

С изменениями и дополнениями от:

30 декабря 2005 г., 1 декабря 2007 г., 24 декабря 2014 г., 7 октября 2015 г., 29 апреля, 21 мая 2020 г..

Информация об изменениях:

Постановлением Правительства РФ от 30 декабря 2005 г. N 847 в пункт 1 внесены изменения

1. При расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи учитываются все виды доходов, полученные каждым членом семьи или одиноко проживающим гражданином в денежной и натуральной форме, в том числе:

а) все предусмотренные системой оплаты труда выплаты, учитываемые при расчете среднего заработка в соответствии с постановлением Правительства Российской Федерации от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы";

б) средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством;

в) компенсация, выплачиваемая государственным органом или общественным объединением за время исполнения государственных или общественных обязанностей;

г) выходное пособие, выплачиваемое при увольнении, компенсация при выходе в отставку, заработная плата, сохраняемая на период трудоустройства при увольнении в связи с ликвидацией организации, сокращением численности или штата работников;

Информация об изменениях:

Постановлением Правительства РФ от 24 декабря 2014 г. N 1469 в подпункт "д" внесены изменения

д) социальные выплаты из бюджетов всех уровней, государственных внебюджетных фондов и других источников, к которым относятся:

пенсии, компенсационные выплаты (кроме компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами) и дополнительное ежемесячное материальное обеспечение пенсионеров;

ежемесячное пожизненное содержание судей, вышедших в отставку;

стипендии, выплачиваемые обучающимся в профессиональных образовательных организациях и образовательных организациях высшего образования, аспирантам, обучающимся по очной форме по программам подготовки научно-педагогических кадров, и докторантам образовательных организаций высшего образования и научных организаций, обучающимся в духовных образовательных организациях, а также компенсационные выплаты указанным категориям граждан в период их нахождения в академическом отпуске по медицинским показаниям;

пособие по безработице, материальная помощь и иные выплаты безработным гражданам, а также стипендия и материальная помощь, выплачиваемая гражданам в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости, выплаты безработным гражданам, принимающим участие в общественных работах, и безработным гражданам, особо нуждающимся в социальной защите, в период их участия во временных работах, а также выплаты несовершеннолетним гражданам в возрасте от 14 до 18 лет в период их участия во временных работах;

пособие по временной нетрудоспособности, пособие по беременности и родам, а также единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

ежемесячное пособие на ребенка;

ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет и ежемесячные компенсационные выплаты гражданам, состоящим в трудовых отношениях на условиях трудового договора и находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста;

ежемесячное пособие супругам военнослужащих, проходящих военную службу по контракту, в период их проживания с супругами в местностях, где они вынуждены не работать или не могут трудоустроиться в связи с отсутствием возможности трудоустройства по специальности и были признаны в установленном порядке безработными, а также в период, когда супруги военнослужащих вынуждены не работать по состоянию здоровья детей, связанному с условиями проживания по месту воинской службы супруга, если по заключению учреждения здравоохранения их дети до достижения возраста 18 лет нуждаются в постороннем уходе;

ежемесячная компенсационная выплата неработающим женам лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и учреждений уголовно-исполнительной системы в отдаленных гарнизонах и местностях, где отсутствует возможность их трудоустройства;

ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

надбавки и доплаты ко всем видам выплат, указанных в настоящем подпункте, и иные социальные выплаты, установленные органами государственной власти Российской Федерации, субъектов Российской Федерации, органами местного самоуправления, организациями;

е) доходы от имущества, принадлежащего на праве собственности семье (отдельным ее членам) или одиноко проживающему гражданину, к которым относятся:

доходы от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, дач, гаражей), транспортных и иных механических средств, средств переработки и хранения продуктов;

доходы от реализации плодов и продукции личного подсобного хозяйства (многолетних насаждений, огородной продукции, продукционных и демонстрационных животных, птицы, пушных зверей, пчел, рыбы);

Информация об изменениях:

Подпункт "ж" изменен с 3 июня 2020 г. - Постановление Правительства России от 21 мая 2020 г. N 723

Изменения распространяются на правоотношения, возникшие с 1 января 2020 г.

ж) другие доходы семьи или одиноко проживающего гражданина, в которые включаются:

денежное довольствие военнослужащих, сотрудников органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, таможенных органов Российской Федерации и других органов, в которых законодательством Российской Федерации предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью, а также дополнительные выплаты, носящие постоянный характер, и продовольственное обеспечение, установленные законодательством Российской Федерации;

единовременное пособие при увольнении с военной службы, из органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, таможенных органов Российской Федерации, других органов, в которых законодательством Российской Федерации предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью;

оплата работ по договорам, заключаемым в соответствии с гражданским законодательством Российской Федерации;

материальная помощь, оказываемая работодателями своим работникам, в том числе бывшим, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

авторские вознаграждения, получаемые в соответствии с законодательством Российской Федерации об авторском праве и смежных правах, в том числе по авторским договорам наследования;

доходы от занятий предпринимательской деятельностью, включая доходы, полученные в результате деятельности крестьянского (фермерского) хозяйства, в том числе хозяйства без образования юридического лица;

доходы по акциям и другие доходы от участия в управлении собственностью организации;

алименты, получаемые членами семьи;

проценты по банковским вкладам;

наследуемые и подаренные денежные средства;

денежные эквиваленты полученных членами семьи льгот и социальных гарантий, установленных органами государственной власти Российской Федерации, субъектов Российской Федерации, органами местного самоуправления, организациями.

2. В доходе семьи или одиноко проживающего гражданина не учитываются:

государственная социальная помощь, оказываемая в соответствии с законодательством Российской Федерации о государственной социальной помощи в виде денежных выплат и натуральной помощи;

единовременные страховые выплаты, производимые в возмещение ущерба, причиненного жизни и здоровью человека, его личному имуществу и имуществу, находящемуся в общей собственности членов его семьи, а также ежемесячные суммы, связанные с дополнительными расходами на медицинскую, социальную и профессиональную реабилитацию в соответствии с решением учреждения государственной службы медико-социальной экспертизы.

ГАРАНТ:

Согласно Федеральному закону от 22 августа 2004 г. N 122-ФЗ при исчислении размера совокупного дохода семьи (одиноко проживающего гражданина) для оценки их нуждаемости при определении права на получение субсидии на оплату жилья и коммунальных услуг до вступления в силу соответствующего федерального закона сумма ежемесячной денежной выплаты, установленной в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", федеральными законами "О ветеранах", "О социальной защите инвалидов в Российской Федерации" и О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", не учитывается

3. Из дохода семьи или одиноко проживающего гражданина исключается сумма уплаченных алиментов.

4. Не действует с 1 января 2021 г. - Постановление Правительства России от 29 апреля 2020 г. N 604

«Клерк» Рубрика Детские пособия

С сегодняшнего дня начинается назначение выплат на детей с 3 до 7 лет по новым правилам. Сами правила были опубликованы буквально за несколько часов до наступления 1 апреля (Постановление Правительства № 489 от 31.03.2021).

Минтруд подготовил обзор новых правил и разъяснил многие нюансы. Предлагаем вам ознакомиться с данным обзором.

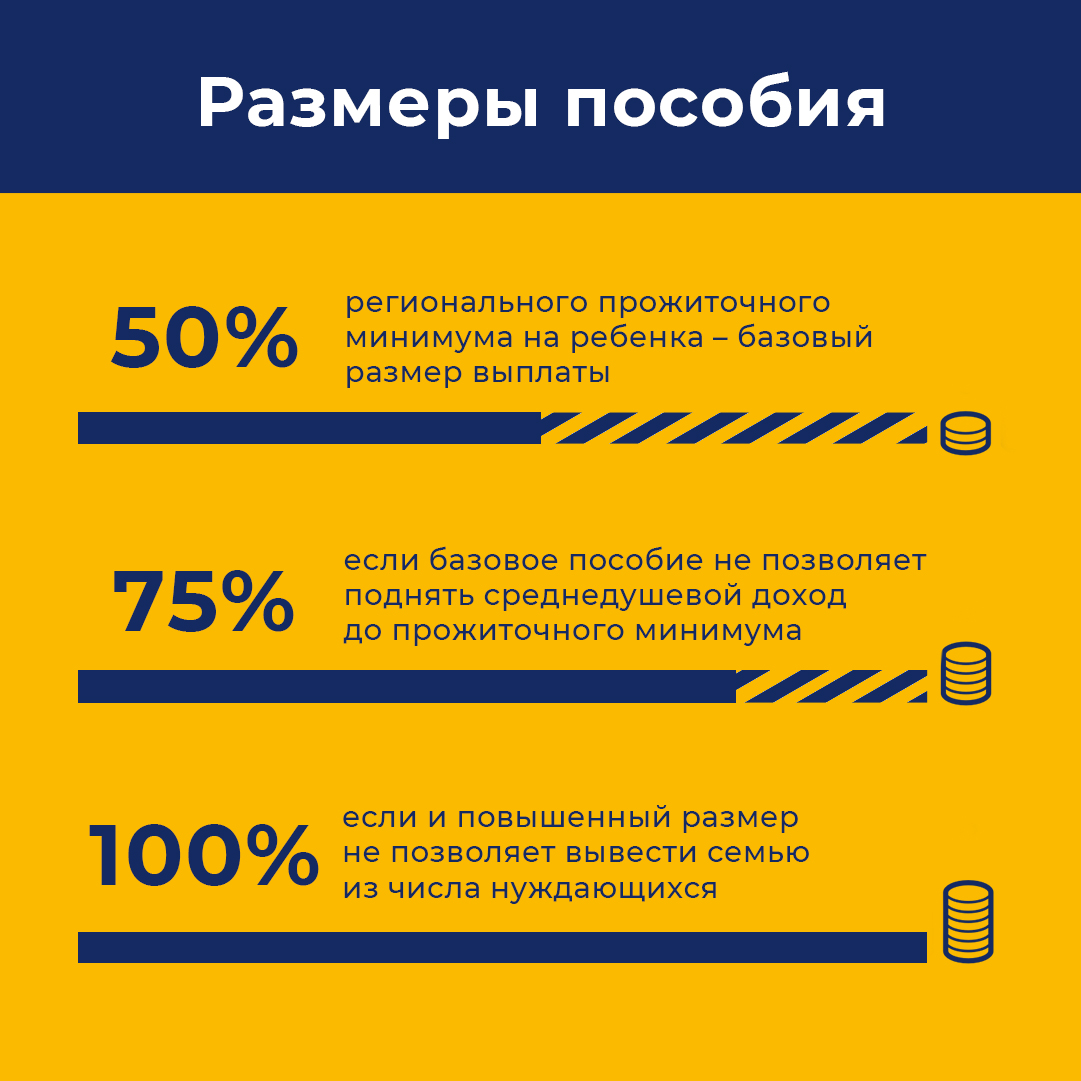

Размер пособия

В этом году, если при выплате этого пособия среднедушевой доход семьи не достигнет регионального прожиточного минимума, то пособие будет назначено в размере 75 % ПМ.

Если при увеличении выплаты среднедушевые доходы в семье не поднимутся до уровня прожиточного минимума, то пособие будет назначаться в размере 100 % ПМ.

Для кого пособия станут доступнее

В составе семьи при оценке нуждаемости будут учитываться дети, находящиеся под опекой, то есть, семьи смогут получать пособие и на опекаемых детей.

Также принято решение в составе доходов не учитывать компенсационную выплату в размере 10 тыс. рублей, которые получают родители, ухаживающие за детьми с инвалидностью. То есть, она не будет включаться в состав доходов родителей. Это решение сделает доступнее выплату на детей от 3 до 7 лет семьям, в которых воспитывается ребенок-инвалид.

Какой доход учитывают

При назначении выплаты учитываются следующие доходы за этот период:

- доход от трудовой или творческой деятельности (заработная плата, авторские гонорары, выплаты по гражданско-правовым договорам)

- доходы от предпринимательской деятельности, включая доходы самозанятых

- пенсии

- стипендии

- проценты по вкладам

- алименты и социальные выплаты.

Имущественные критерии

В частности, выплату могут получать семьи со среднедушевым доходом ниже прожиточного минимума, обладающие следующим имуществом и сбережениями:

- одной квартиройлюбой площади или несколькими квартирами, если площадь на каждого члена семьи — менее 24 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении, и жилые помещения, предоставленные многодетной семьи в качестве меры поддержки. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одним домом любой площади или несколькими домами, если площадь на каждого члена семьи — меньше 40 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одной дачей;

- одним гаражом, машиноместом или двумя, если семья многодетная, в семье есть гражданин с инвалидностью или семье в рамках мер социальной поддержки выдано автотранспортное или мототранспортное средство;

- земельными участками общей площадью не более 0,25 га в городских поселениях или не более 1 га, если участки расположены в сельских поселениях или межселенных территориях. При этом земельные участки, предоставленные в качестве меры поддержки многодетным, а также дальневосточный гектар не учитываются при расчете нуждаемости;

- одним нежилым помещением. Хозяйственные постройки, расположенные на земельных участках, предназначенных для индивидуального жилищного строительства, личного подсобного хозяйства или на садовых земельных участках, а также имущество, являющимся общим имуществом в многоквартирном доме (подвалы) или имуществом общего пользования садоводческого или огороднического некоммерческого товарищества не учитывается;

- одним автомобилем (за исключением автомобилей младше 5 лет с двигателем мощнее 250 л.с., за исключением семей с 4 и более детьми, если в автомобиле более 5 мест), или двумя, если семья многодетная, член семьи имеет инвалидность или автомобиль получен в качестве меры социальной поддержки;

- одним мотоциклом, или двумя, если семья многодетная, член семьи имеет инвалидность или мотоцикл получен в качестве меры поддержки;

- одной единицей самоходной техники младше 5 лет (это тракторы, комбайны и другие предметы сельскохозяйственной техники). Самоходные транспортные средства старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- одним катером или моторной лодкой младше 5 лет. Маломерные суда старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- сбережениями, годовой доход от процентов, по которым не превышает величину прожиточного минимума на душу населения в целом по России (т.е. в среднем это вклады на сумму — порядка 250 тыс. рублей).

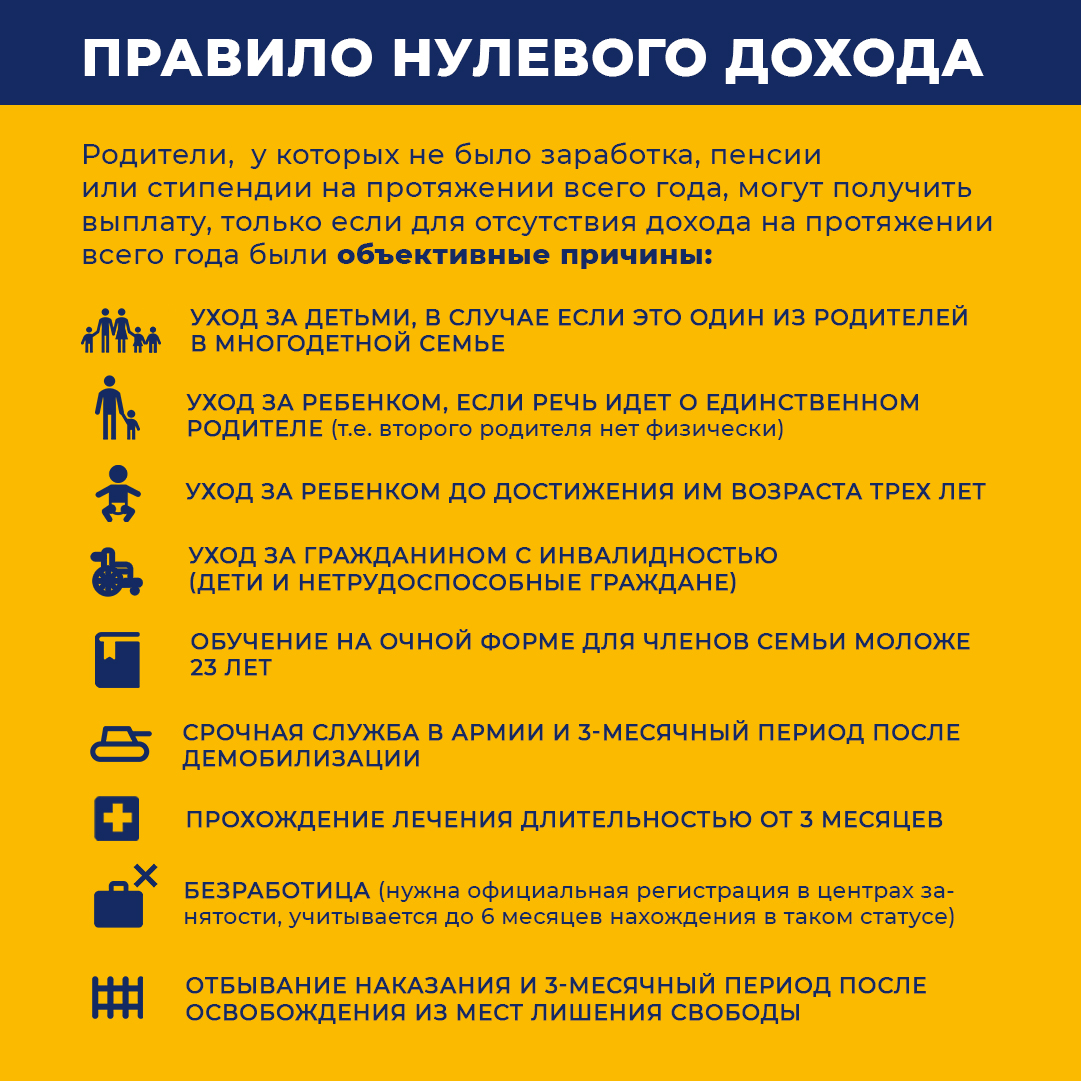

Правило нулевого дохода

Основаниями для отсутствия доходов могут быть:

- уход за детьми, в случае если это один из родителей в многодетной семье (т.е. у одного из родителей в многодетной семье на протяжении всех 12 месяцев может быть нулевой доход, а у второго родителя должны быть поступления от трудовой, предпринимательской, творческой деятельности или пенсии, стипендия)

- уход за ребенком, если речь идет о единственном родителе (т.е. у ребенка официально есть только один родитель, второй родитель умер, не указан в свидетельстве о рождении или пропал без вести)

- уход за ребенком до достижения им возраста трех лет

- уход за гражданином с инвалидностью или пожилым человеком старше 80 лет

- обучение на очной форме для членов семьи моложе 23 лет

- срочная служба в армии и 3-месячный период после демобилизации

- прохождение лечения длительностью от 3 месяцев и более

- безработица (необходим подтверждение официальной регистрации в качестве безработного в центре занятости, учитывается до 6 месяцев нахождения в таком статусе)

- отбывание наказания и 3-месячный период после освобождения из мест лишения свободы.

«Правило нулевого дохода» не распространяется на единственных родителей — то есть, на те семьи, где второй родитель умер, пропал без вести или не вписан в свидетельство о рождении.

Как оформить выплату

Получить пособие можно на карту любой платежной системы до 1 июня 2021 года, а с 1 июня 2021 года — только на карту национальной платежной системы МИР.

На какой срок устанавливается выплата

Если семья обратилась в течение 6 месяцев с момента достижения 3-летнего возраста, то пособие начисляется с 3 лет. Если позже — с даты обращения.

Пример № 1. Семья с ребенком, которому в январе исполнилось 3 года, обращается в мае за назначением пособия. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет начислено с января, а назначено — сразу на 12 месяцев, т.е. до мая 2022 года.

Пример № 2. Семья с ребенком, которому в январе исполнилось 4 года, в мае обратилась за пособием. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет назначено на 12 месяцев с момента обращения — с мая 2021 до мая 2022 года.

Пример № 3. Семья с ребенком, которому в январе исполнилось 7 лет, в мае обратилась за выплатой. Если семья имеет право на выплату, то пособие будет назначено с момента обращения — с мая — до достижения ребенком 8-летнего возраста, то есть — до января 2022 года.

Как получить повышенное пособие тем, кто уже получает его в старом размере

Семьи, которым ежемесячная выплата ранее уже была назначена на 12 месяцев, могут обратиться за ее назначением в новом размере начиная с 1 апреля 2021 года вплоть до конца 2021 года.

Органы соцзащиты проверят сведения о доходах и имуществе, и если семья малообеспеченная, будет рассчитан необходимый размер выплаты. Кроме того, семья получит доплату за первые 3 месяца 2021 года.

Если по новым правилам семья уже не считается бедной, пособие отменят?

Какие доходы не учитываются при назначении выплат

- выплаты на детей от 3 до 7 лет, которые были получены в прошлые периоды на этого ребенка.

- ежемесячные выплаты на детей до 3 лет, если это пособие назначалось на того ребенка, которому к моменту подачи заявления уже исполнилось 3 года.

- единовременная материальная помощь и страховые выплаты.

- средства, предоставленные в рамках социального контракта.

- суммы пособий и иных аналогичных выплат, а также алиментов на ребенка, который на день подачи заявления достиг возраста 18 лет (23 лет — в случаях, предусмотренных законодательством субъектов Российской Федерации)

- компенсационные выплаты по уходу за ребенком-инвалидом (10 тыс. рублей).

Как учитывают доходы мам в разводе

Пример № 1. Женщина в разводе, не замужем, воспитывает 5-летнего ребенка. При назначении пособия будут учтены доходы женщины и алименты на ребенка.

Пример № 2. Женщина разведена, воспитывает ребенка 6 лет, вышла замуж повторно. При назначении выплаты будут учитывать доходы женщины, алименты на ребенка, доходы ее супруга.

Доходы и имущество бабушек и дедушек при назначении пособия на детей от 3 до 7 лет не учитываются.

В правилах выплат на детей от 3 до 7 лет в 2021 году все поменялось. С одной стороны, появился шанс получать в два раза больше денег — не 50, а 100% детского прожиточного минимума. С другой — многие семьи потеряли право на выплату, даже если нуждаются в господдержке. Потому что теперь кроме среднедушевого дохода оценивается наличие имущества и готовность родителей самим обеспечивать семью.

Если недвижимости или транспорта больше нормы — выплаты не будет. Если взрослые в семье не работают без уважительной причины — тоже.

Правила назначения выплаты на детей от 3 до 7 лет настолько сложные, что о них будет несколько разборов:

- Общие условия назначения с 1 апреля 2021 года.

- Заявление для продления и повышения выплаты.

- Правило нулевого дохода и как его обойти — об этом и пойдет речь ниже.

- Нормы имущества для назначения выплаты — в следующий раз.

Кого это касается

С правилом нулевого дохода нужно разобраться семьям с детьми от 3 до 7 лет. И тем, кто получает выплату, и тем, кому она раньше не полагалась. И даже тем, кто по доходам точно имеет право на продление выплаты: возможно, на самом деле такие семьи ее не получат из-за формальностей и новых правил.

Если ребенку еще нет 3 лет, но в будущем вы рассчитываете на выплату, тоже разберитесь с правилом нулевого дохода. Дальше станет понятно, почему это стоит сделать заранее.

Что такое правило нулевого дохода

Правилом нулевого дохода условно называют новое требование для назначения выплаты. Его суть в том, что семьи, где хотя бы один из взрослых не имеет официального дохода в расчетном периоде, выплату не получат.

Предпосылки такие: многие родители живут только на детские выплаты и сами не пытаются как-то зарабатывать. Например, если в семье трое детей, которым 6 месяцев, 2 года и 5 лет, ежемесячные выплаты в регионе составят в среднем 35 250 Р . А с учетом повышения выплаты с 3 до 7 лет семья будет получать 40 тысяч в месяц. Для поселка в средней полосе это две зарплаты. Если дети старше 3 лет, на каждого из них соцзащита назначит по 11 300 Р до восьмилетия. Некоторые родители так и живут: если государство платит, можно и не работать. Они не становятся на учет в центре занятости, не пытаются искать работу, не регистрируются как самозанятые. Кто-то так экономит на налогах, работая без оформления.

Но государство решило помогать только тем, кто сам прилагает усилия, чтобы обеспечить семью. А тем, у кого весь доход — это пособия, хотя могла бы быть и зарплата, доступ к господдержке теперь ограничен.

Суть правила: если можете получать доход, но не получаете — выплат с 3 до 7 лет не будет.

Например, в семье двое детей, 4 и 6 лет. Отец работает водителем, официальная зарплата — 30 000 Р , остальное — в конверте. Мама не работает. Реальный доход семьи — 100 000 Р в месяц. Но по документам среднедушевой доход ниже прожиточного минимума. В прошлом году была назначена ежемесячная выплата на двоих детей — по 50% прожиточного минимума для ребенка. Но в 2021 году ее не продлят. Сработает правило нулевого дохода: мама ничего не получает, поэтому выплата семье не положена.

А если в такой же семье мама оформлена как самозанятая и получает около 3000 Р в месяц за написание текстов, на детей назначат выплату на новый срок. Потому что все взрослые получают какой-то доход и могут его подтвердить.

Какие доходы подойдут для назначения выплаты

Все взрослые члены семьи, которые учитываются в ее составе для назначения выплаты, должны иметь хотя бы один вид дохода:

- Зарплату на работе.

- Выплаты по гражданско-правовым договорам — за услуги или работы.

- От бизнеса или самозанятости.

- Пенсию.

- Стипендию.

Алименты и пособия учитываются при расчете среднедушевого дохода , но одних этих поступлений для назначения выплаты недостаточно. А вот если есть хотя бы 1000 Р от самозанятости или пенсия по инвалидности — этого хватит.

Доход от продажи или сдачи в аренду имущества тоже не подойдет. Даже если семья сдает квартиру в Москве и живет только на эти деньги, доход все равно будет считаться нулевым — выплату не назначат.

Можно ли получить выплату, если нет дохода

Да, если у нулевого дохода есть уважительная причина, в выплате из-за этого правила уже не откажут.

Вот уважительные причины отсутствия дохода:

- Его не может подтвердить один из родителей в многодетной семье.

- Выплату оформляет единственный родитель — второго нет в документах, он умер или пропал без вести.

- Родитель ухаживает за ребенком до 3 лет.

- У члена семьи оформлен уход за инвалидом или престарелым от 80 лет.

- Дохода нет у студента-очника до 23 лет.

- Член семьи служит в армии. Или после демобилизации прошло не больше 3 месяцев.

- Проходит лечение длительностью от 3 месяцев.

- Есть статус безработного — не более 6 месяцев.

- Член семьи отбывает наказание. Или после освобождения прошло не больше 3 месяцев.

Если в течение расчетного периода у члена семьи подтверждается одна или несколько уважительных причин, то нулевой доход не будет поводом для отказа в выплате.

Расчетный период — это 12 месяцев, предшествующих 4 месяцам до месяца обращения. Если подавать заявление в мае 2021 года, расчетный период — это весь 2020 год.

С января по декабрь 2020 года нужно подтвердить доход — за каждый месяц. А если его в каком-то месяце нет, должна быть уважительная причина. Они могут быть разными в течение года. Также уважительные причины могут быть у обоих родителей.

Например, с января по май 2020 года отец работал. Потом попал под сокращение и встал на учет в центре занятости. Через четыре месяца он снова устроился на работу. В течение этих четырех месяцев у мужчины фактически был нулевой доход — пособие по безработице не считается. Но статус безработного — это уважительная причина. Оснований для отказа в выплате нет.

Мама в той же семье находится в отпуске по уходу за ребенком до полутора лет. На него платят пособие и ежемесячную выплату. Эти суммы учитываются в расчете среднедушевого дохода, но доход все равно нулевой. Зато у мамы есть уважительная причина, поэтому ее нулевой доход тоже не повод для отказа.

В этой семье есть старший сын, ему 18 лет. Он учится очно, учитывается в составе семьи, но не получает стипендию. Это не проблема: очное обучение считается уважительной причиной. Достаточно справки из вуза — и отказа в выплате из-за нулевого дохода тоже не будет.

Уважительная причина может быть у мамы и папы одновременно. Например, отец официально безработный, мама в том же периоде находится в отпуске по уходу за ребенком. Может даже быть так, что у обоих супругов весь расчетный период не было дохода и есть уважительные причины, — тогда семья получит выплату, даже если жила на пособия.

При назначении детских пособий учитываются следующие доходы:

Выплаты ФСС

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ФСС)

- Пособие по временной нетрудоспособности

Выплаты органов службы занятости населения

- Выплаты безработным гражданам на период участия их в общественных и временных работах

- Ежемесячное пособие безработным супругам военнослужащих

- Материальная помощь и иные выплаты безработным гражданам

- Пособие по безработице

Доходы от имущества и различных видов деятельности

- Авторское вознаграждение

- Доход от избирательных комиссий

- Доходы от занятий предпринимательской деятельностью

- Доходы от лесопользования

- Доходы от реализации и сдачи в аренду имущества

- Доходы от реализации плодов и продукции личного подсобного хозяйства

- Доходы охотников-любителей

- Доходы по акциям и другие доходы от участия в управлении собственностью организации

- Наследуемые и подаренные денежные средства

- Проценты по банковским вкладам

Заработная плата, стипендия

- Выходное пособие при увольнении

- Гонорар работников СМИ и искусства

- Денежная компенсация за неиспользованный отпуск

- Заработная плата

- Заработная плата по завершению календарного года

- Заработная плата, начисленная преподавателям

- Средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством

- Стипендия

Пенсионные выплаты

- Дополнительное ежемесячное материальное обеспечение пенсионеров (ДМО)

- Ежемесячная денежная выплата (ЕДВ ПФР)

- Компенсационная выплата по уходу (ПФР)

- Пенсия

- Пенсия за выслугу лет

- Федеральная социальная доплата (ФСД)

Пособия, компенсации, социальные выплаты ОСЗН

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг (по начислениям)

- Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

- Ежегодная денежная выплата на детей в возрасте до 6 лет

- Ежемесячная денежная выплата (на оплату жилья, отопления, освещения)

- Ежемесячная денежная выплата на детей в возрасте от 6 лет

- Ежемесячная компенсация по уходу за ребенком до 3 лет

- Ежемесячное пособие на обеспечение питанием беременных женщин

- Ежемесячное пособие на обеспечение питанием детей в возрасте до 3-х лет

- Ежемесячное пособие на обеспечение питанием кормящих женщин

- Ежемесячное пособие на ребенка до 16 (18) лет (Не учитывают при назначении 290 руб.)

- Ежемесячное пособие на третьего и последующих рожденных детей в возрасте от года до шестнадцати лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ЧАЭС)

- Ежемесячное пособие по уходу за ребенком от 1.5 до 3х лет (ЧАЭС)

- Ежемесячное пособие при рождении третьего и последующих детей до достижения ребенком возраста трех лет

- Компенсации на оплату жилого помещения и коммунальных услуг, выплачиваемые отдельным категориям граждан

- Компенсация части родительской платы за содержание ребенка в образовательных учреждениях

- Пособие по беременности и родам (для детских)

- Субсидия на оплату ЖКУ

- Единовременное пособие в случае смерти (гибели) Героя Социалистического Труда или полного кавалера ордена Трудовой Славы, Героя Советского Союза, Героя РФ, полного кавалера ордена Славы

- Ежемесячная денежная компенсация расходов на автомобильное топливо из расчета 100 литров высокооктанового бензина в месяц в соответствии с действующими рыночными ценами на топливо

- Дополнительное вознаграждение за выслугу лет в зоне радиоактивного загрязнения

- Единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

- Ежемесячное пособие жене военнослужащего, проходящего военную службу по призыву

- Ежегодная денежная выплата гражданам, награжденным нагрудным знаком «Почетный донор России» или нагрудным знаком «Почетный донор СССР»

- Ежемесячная денежная компенсация в возмещение вреда здоровью военнослужащим, гражданам, призванным на военные сборы, и членам их семей, пенсионное обеспечение которых осуществляется Пенсионным фондом Российской Федерации (142 пост.)

- Ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью

- Ежемесячная денежная компенсация в зависимости от времени проживания

- Ежемесячная денежная компенсация на питание ребенка

- Ежемесячная денежная компенсация на приобретение продовольственных товаров

- Ежемесячная денежная компенсация работающим и занимающимся предпринимательской деятельностью

- Ежемесячная компенсация за потерю кормильца - участника ликвидации последствий аварии

- Ежемесячная компенсация на питание с молочной кухни для детей до 3-х лет

- Ежемесячное дополнительное пособие зарегистрированным в установленном порядке безработным

- Ежемесячное пособие детям военнослужащих и сотрудников некоторых федеральных органов исполнительной власти, погибших (умерших), пропавших без вести при исполнении обязанностей военной службы (служебных обязанностей) (475 пост.)

- Оплата дополнительного оплачиваемого отпуска

Прочие доходы

- Алименты, получаемые членами семьи

- Государственная социальная помощь

- Денежное довольствие

- Денежные средства иных лиц, направленные на оплату обучения, предоставленные на безвозмездной основе

- Денежные средства, выделяемые опекуну на содержание подопечного

- Денежные средства, выплачиваемые на содержание ребенка

- Денежные эквиваленты полученных членами семьи льгот и социальных гарантий

- Дотация на общественное питание

- Другие доходы

- Единовременное пособие при увольнении с военной службы

- Ежемесячная компенсация неработающим женам работников ОВД

- Ежемесячное пожизненное содержание судей, вышедших в отставку

- Ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Компенсационные выплаты

- Компенсация за исполнение государственных или общественных обязанностей

- Компенсация на питание

- Материальная помощь, оказываемая работодателями своим работникам

- Надбавки и доплаты ко всем видам социальных выплат

- Оплата работ по договорам, заключаемым в соответствии с гражданским законодательством РФ

- Самостоятельно задекларированные доходы

- Социальные выплаты из бюджетов разных уровней

При назначении детских пособий не учитываются следующие виды доходов:

Пособия, компенсации, социальные выплаты ОСЗН

- Ежемесячное пособие на ребенка до 16 (18) лет (Не учитывают при назначении 290 руб.)

- Пособие по беременности и родам (для детских)

Пенсионные начисления подразумевают получение гражданином денег от государства, поэтому многих волнует вопрос о том, является ли пенсия доходом физического лица? Ведь если она является доходом, тогда с нее должны взиматься налоги. Чтоб разобраться в этом вопросе, необходимо понимать правовой и налоговый статус пенсионных выплат.

Взгляд с точки зрения права

Если обратиться к терминологии, то доход физического лица – это получение гражданином денег или нематериальных ценностей (например, льгот и привилегий) в результате его действий за отведенный период времени. Очень важен при этом переход из одной экономической формы в другую, обмен деятельности на денежные ресурсы.

Человек логично задается вопросом: как же тогда относиться к пенсии, если никаких действий для ее получения он не производит? Он не оказывает услуги, не производит продукцию, не служит государству, на нем не лежит никакой ответственности или особого функционала, а пенсия начисляется все равно. Является ли она доходом?

С точки зрения закона, пенсия по старости – это доход, только все действия для ее получения человек совершал в прошлом: работал, исправно платил налоги, страховые взносы и т.п.

Пенсии по инвалидности и по потере кормильца являются социальной мерой поддержки, и для ее получения нет необходимости вести трудовую деятельность.

Доходом физического лица считаются любые выплаты, включая заработанные и незаработанные.

Источники финансов могут быть любые — зарплата, пенсия, стипендия, субсидии, возврат налогов, лотерея, проценты по депозитам, наследство, материальная помощь от родных и другие.

Очевидно, что пенсия является незаработанным доходом физического лица.

Взгляд с точки зрения налоговых органов

Пенсионные выплаты от государства положены гражданам в трех случаях:

- Если человек достиг преклонного пенсионного возраста;

- Если семья потеряла кормильца;

- Если у человека имеется инвалидность и его возможности ограничены.

Зачастую у пенсионеров возникает убеждение, что пенсия не является доходом и не должна облагаться налогами, а также с нее нельзя взыскивать алименты или платежи по кредитным договорам. Это распространенное заблуждение, которое следует развеять.

По российскому законодательству:

- С пенсии по старости налоги удерживаются в обычном порядке, также допустимы удержания алиментов или платежей по кредитам. Однако налоги выплачивают не сами пенсионеры, а работодатели, формируя пенсию из отчислений НДФЛ работающих сотрудников. Таким образом, пенсия – это возврат отчислений, сделанных в прошлом.

- С пенсии по инвалидности могут взыскивать кредитную задолженность или алименты, но она не подлежит налогообложению.

- С пенсии по утере кормильца не вычитаются налоги, остальные взыскания рассматриваются индивидуально.

Как правило, алиментов с таких пенсий не бывает по логике самого события, из-за которого начислены выплаты. Что касается кредитов, банки неохотно дают их семьям, у которых это единственный источник дохода, так что и кредитные обязательства им не грозят.

Подоходный налог с «негосударственной пенсии»

Негосударственной пенсией считаются доплаты к основной сумме пособия, которые состоят из страховой и накопительной части. Эти денежные средства вносятся человеком лично в негосударственный пенсионный фонд (НПФ) согласно контракту.

Если личные отчисления в НПФ уже облагались налогом (например, внесены с зарплаты), тогда они не подлежат налогообложению.

Если же эти платежи производятся через корпоративные программы и выделяются работодателем, то с них удерживается НДФЛ.

Сейчас на формирование накопительной части государством наложен мораторий, то есть формирование этой части отчислений приостановлено, переживать о налоговых вычетах нет необходимости.

Анализируя вопрос, является ли пенсия доходом физического лица, можно утверждать, что она включена в категорию доходов. Однако специалисты сетуют, что до сих пор ни налоговое право, ни судебная практика не сформировали единого понятия дохода как объекта, который облагается НДФЛ.

Читайте также: