Как узнать какие отчеты сданы в пфр

Опубликовано: 25.04.2024

Зачастую ошибки в отчетах связаны с невнимательностью или недостаточной практикой специалиста в заполнении бланков. В этом случае существующим законодательством предусмотрены штрафные санкции.

Какие отчеты подаются в ПФР?

В настоящее время организации обязаны подавать в ПФР отчеты по формам:

- СЗВ-М;

- ДСВ-З;

- АДВ-6-2;

- СПВ-1 и другие.

Всего насчитывается около пятнадцати различных видов отчетности. Большинству предпринимателей и организаций необходимо заниматься подготовкой только некоторых из них. Например, СЗВ-М и ДСВ-З. СЗВ-М — это ежемесячная форма, содержащая сведения о застрахованных лицах, работающих на предприятии. А для плательщиков дополнительных взносов предусмотрена ежеквартальная форма ДСВ-3. В зависимости от количества сотрудников отчетность может быть подготовлена в электронном или бумажном виде. Поскольку перечисленные типы документов подаются чаще всего, то обычно ошибки при подготовке встречаются именно в них.

Проверка с использованием программы CheckXML

Пенсионным фондом разработаны специальные бесплатные программы для проверки отчетности — CheckXML и CheckPFR. При их создании разработчики опирались на Постановление УПФР от 31.07.2006 г. №192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению». Суть программ примерно одинаковая. Она заключается в форматно-логической проверке предоставленных в отчетах сведений. То есть дистрибутив проверяет указанные данные на предмет соответствия требуемому формату, наличия опечаток, лишних символов. Например, правильность указания ИНН, СНИЛС, адресов, соответствие цифровых данных контрольным числам и так далее.

Обе программы предназначены для проверки отчетов, подготовленных в формате xml. Они могут проводить проверку следующих файлов:

- анкетные данные;

- ведомости уплаты страховых взносов;

- сведения о стаже и заработке по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-3, СЗВ-4-1, СЗВ-4-2, АДВ-6-3;

- формы по добровольным страховым взносам (ДСВ-1, ДСВ-3);

- справки о смерти;

- заявления об обмене и выдаче дубликата страхового свидетельства;

- РСВ-2, РСВ-3;

- СПВ-1, СПВ-2.

Для работы с программой CheckXML необходимо произвести простую процедуру установки. Актуальную версию установочного файла можно скачать на официальном сайте Пенсионного фонда.

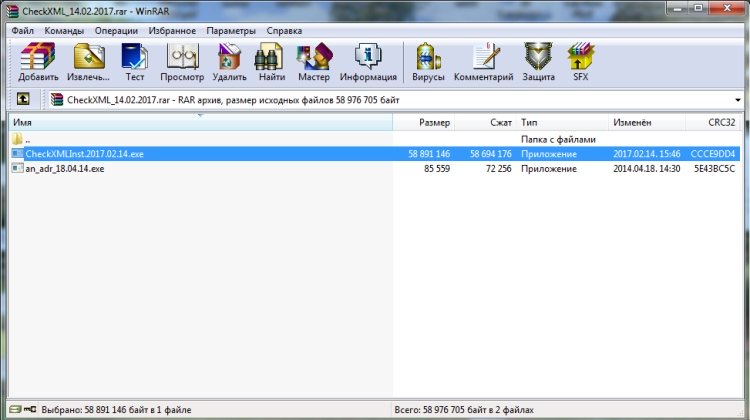

После скачивания необходимо открыть архив и запустить файл, выделенный на рисунке снизу.

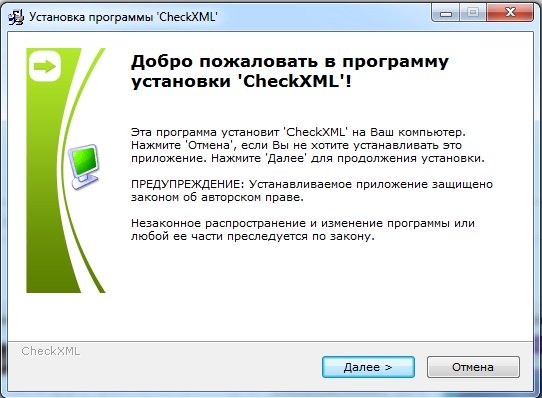

Затем произойдет запуск установки. В первом появившемся окне необходимо нажать кнопку «Далее».

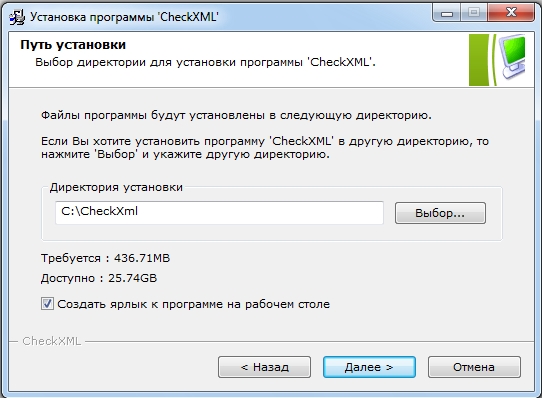

Во втором окне необходимо выбрать место, куда будет установлена программа, и нажать кнопку «Далее».

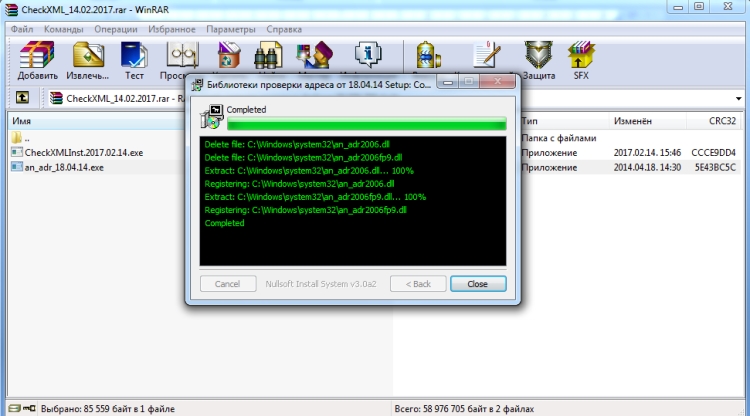

После окончания установки необходимо запустить второй файл, находящийся в архиве. В нем хранится библиотека проверки адресов.

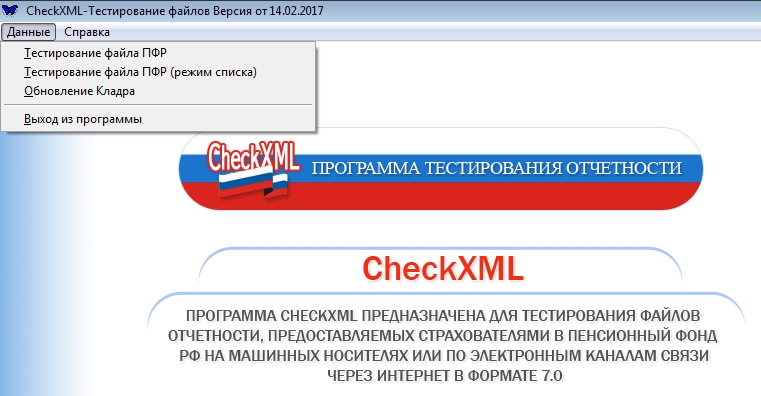

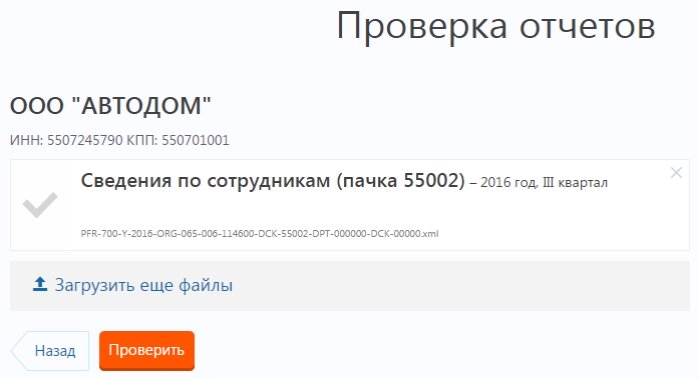

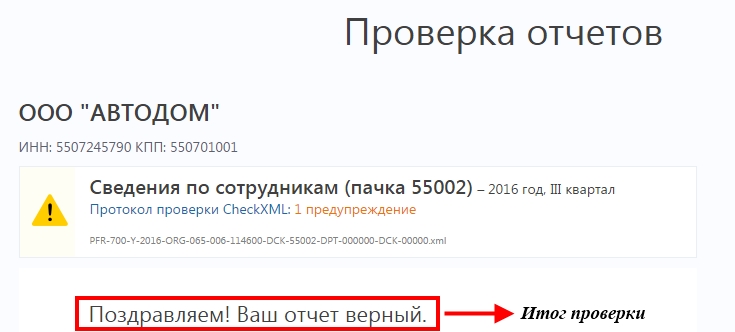

Для начала работы необходимо запустить программу, выбрать раздел «Данные» и нажать кнопку «Тестирование файла ПФР».

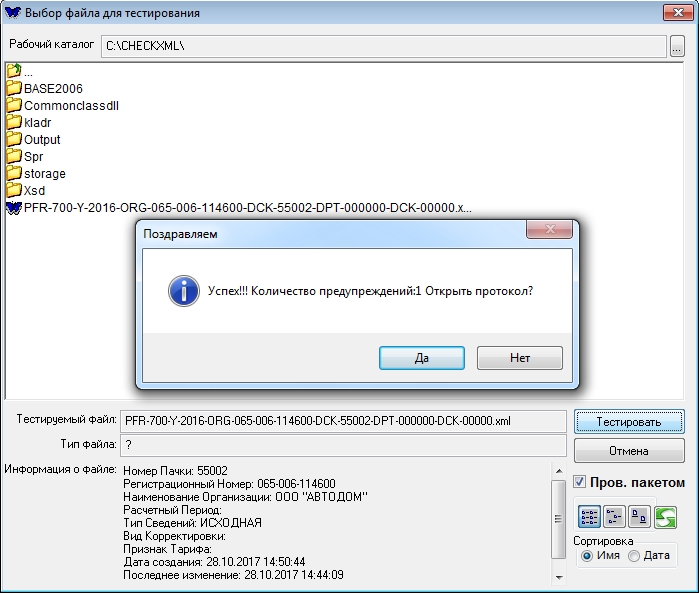

Затем нужно выбрать файл отчетности на компьютере и запустить проверку. После ее окончания на экране отобразится итог проверки с предложением открыть протокол.

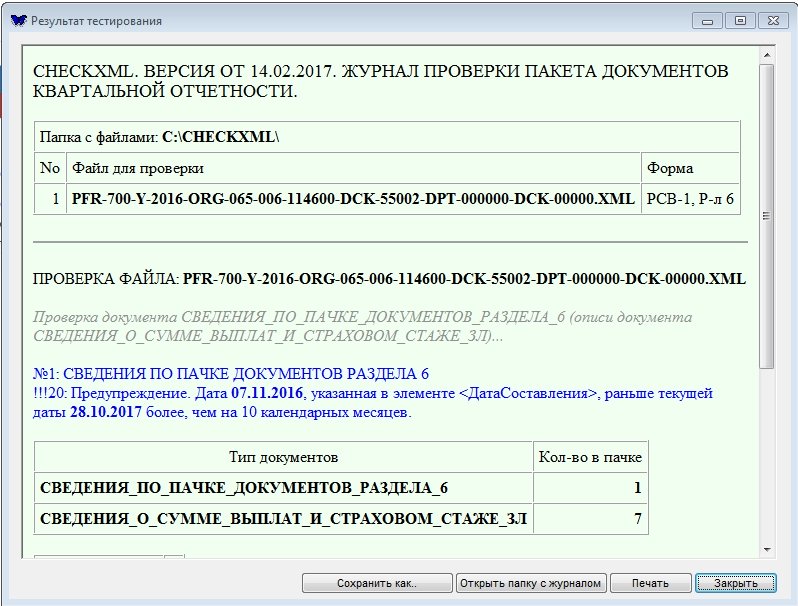

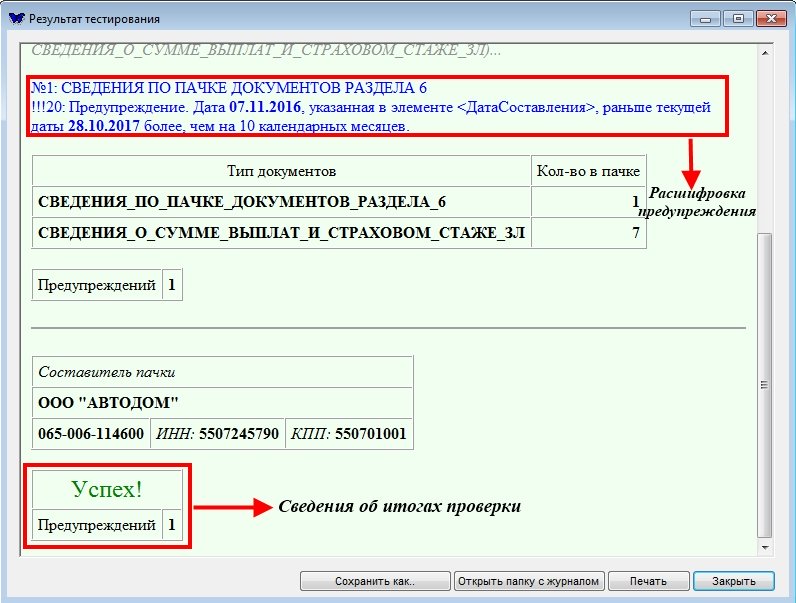

В протоколе содержатся более подробные сведения и расшифровки найденных ошибок.

Как проверить отчетность в ПФР онлайн

Проверить отчет ПФР онлайн без регистрации можно с использованием различных сервисов, имеющихся в сети. Принцип их работы основан на использовании все тех же программ, разработанных Пенсионным фондом. Единственное отличие заключается в том, что их не нужно скачивать и устанавливать, а значит, воспользоваться ими можно в любом месте.

Наиболее популярной является проверка отчетности ПФР через Контур Онлайн. Чтобы воспользоваться ею, достаточно зайти на сайт http://www.kontur-pf.ru/check, загрузить файлы для проверки и нажать кнопку «Проверка».

В течение нескольких секунд система предоставит итог тестирования. Таким способом проверка отчетов ПФР онлайн производится бесплатно.

Исправление выявленных ошибок

Среди наиболее частых ошибок — это различного рода опечатки и помарки. Например, лишние знаки препинания, неправильное написание ФИО, несоответствие СНИЛС и т.д. Критичными являются:

- неверные реквизиты;

- некорректная подпись;

- неправильный формат файла.

В таких случаях потребуется повторная подача отчета. Ошибки, связанные с наличием пробелов в СНИЛС и ИНН, лишними нулями в этих кодах, а также дефисами и пробелами при написании фамилий, подлежат обязательному исправлению. Если они найдены до подачи отчетности, то она представляется с кодом «исхд». Если же ошибки обнаружены после подачи, то исправленный отчет нужно подавать с кодом «доп». Также дополняющие отчеты подаются, если выявлено несоответствие СНИЛС и неверные ФИО.

Существуют ошибки, исправление которых не является обязательным, если в документах не найдены другие более существенные оплошности. Например, ПФР может простить пустые поля для записи ФИО и ИНН, использование буквы «ё», апострофов, скобок и латинских букв.

Подчеркнем, что если проверка не проходит, скорее всего, проблема кроется в неправильном формате файла. Зрительно можно определить, отвечает ли файл существующим требованиям. В частности, его имя должно иметь следующий вид:

Проверка отчетности ПФР онлайн — это способ избежать ситуации, когда отчет не принят, а организация вынуждена заплатить штраф в 500 рублей за каждого работника.

Бухгалтер, формируя отчетность для контролирующих органов, старается выверить данные до последней точки, чтобы не допустить ошибок. Тем более, что в 2020 году ошибки стоят дорого. Например, за недостоверные сведения в СЗВ-М выпишут штраф в 500 рублей за каждое застрахованное лицо. Составили инструкцию, как избежать ошибок в формах для Пенсионного фонда России и какие сервисы использовать для проверки отчетов ПФР онлайн бесплатно.

Какие отчеты сдавать в ПФР

С переходом страховых взносов под контроль Федеральной налоговой службы перечень отчетности в Пенсионный изменился. Теперь страхователи обязаны предоставлять следующую информацию:

- СЗВ-М — информация о застрахованных лицах. Ежемесячная форма, сдается не позднее 15 числа месяца, следующего за отчетным.

- Сведения о стаже по всем сотрудникам. Ежегодная форма, в которой страхователь направляет сведения о трудовом стаже своих сотрудников и граждан, работающих по гражданско-правовым или авторским договорам. Отчитаться следует до 1 марта следующего года.

- Информация о стаже физического лица. Формируется по индивидуальному запросу представителей ТОПФР. Одной из форм такой отчетности является СЗВ-К — сведения о стаже застрахованного лица до 31.12.2001.

- Корректировки за прошедшие периоды. Несмотря на то, что администрирование и отчетность по страховому обеспечению передано в ФНС, исправлять ошибки в РСВ-1 за 2016 и более ранние периоды придется через ПФР. После проверки и принятия корректировки сотрудники Пенсионного фонда самостоятельно оповестят налоговиков об изменениях.

- Информацию о дополнительно начисленных страховых взносах и прочие сведения.

Проверка отчетности ПФР онлайн

Для плательщиков страховых взносов с численностью менее 25 человек допустимо предоставлять отчетную документацию на бумажных носителях. Остальные организации должны отчитываться только электронно. Если нарушить это условие, учреждение оштрафуют на 1000 рублей.

Проверить отчетность перед отправкой необходимо всем страхователям, независимо от вида сдачи (на бумаге, электронно), и вот почему:

- Неверный отчет не примут, а если его не пересдать, то от штрафа не уйти.

- Форму с ошибкой примут, но за недостоверные сведения грозит штраф 500 рублей за каждое застрахованное лицо.

- Ошибочная информация требует исправления: формирования корректирующих бланков, траты времени.

Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн. Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации.

Где проверить отчет ПФР онлайн без регистрации

Пенсионный фонд разработал специальные приложения: CheckXML и CheckPFR. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачайте приложение на официальном сайте ПФР. Для работы установите программу на рабочем компьютере.

Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Например, «БухСофт Онлайн», «Контур.Экстерн», «Налогоплательщик Онлайн», «ТаксКом» и другие.

Пример проверки с помощью онлайн-сервиса

Рассмотрим, как проверить СЗВ-М. Для этого воспользуемся инструментом проверки отчетности ПФР через «Контур онлайн».

Шаг 2. На открывшейся странице выбираем тип проверяемой отчетной формы. Для СЗВ-М выберите кнопку «Отчеты», для корректировок по страховым взносам — кнопку «РСВ-1».

Шаг 3. В диалоговом окне выбираем файл отчета. Проверка возможна только для форматов XML, другой формат загрузить в систему не удастся. Если файл подгрузился нормально, на открывшейся странице появятся информационные данные: наименование учреждения, период сдачи (месяц и год) и название выбранного файла. Нажимаем кнопку «Проверка».

Шаг 4. Система сформирует результаты проверки (информацию об ошибках, наличие предупреждений, соответствие формату). Протокол можно раскрыть в новом окне по ссылке.

Шаг 5. В протоколе, сформированном системой, подробно указаны все проблемы.

Исправьте и повторите проверку в системе. В Пенсионный фонд отправляйте файлы без ошибок.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

В соответствии с положениями Федерального закона от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Федеральный закон № 27-ФЗ) на страхователей возложена обязанность по представлению сведений индивидуального (персонифицированного) учета в территориальные органы Пенсионного фонда Российской Федерации.

Указанные сведения могут быть представлены страхователем в территориальный орган ПФР на бумажном носителе (лично, либо его представителем, либо с использованием средств почтовой связи), либо в форме электронного документа, подписанного электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

Работодатели представляют в Пенсионный фонд Российской Федерации следующие виды отчетности:

- сведения о застрахованных лицах (по форме СЗВ-М) ежегодно – сведения о страховом стаже застрахованного лица (по форме СЗВ-СТАЖ);

- сведения о трудовой деятельности (по форме – СЗВ-ТД);

- сведения, предусмотренные частью 4 статьи 9 Федерального закона от 30 апреля 2008г. № 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" (по форме ДСВ-3).

Данные о начисленных страховых взносах учитываются на индивидуальных лицевых счетах застрахованных лиц на основании данных, переданных ФНС России в ПФР.

Работодатель представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) сведения по формам СЗВ-М и СЗВ-СТАЖ.

Форма СЗВ-М

Сведения о застрахованных лицах (по форме СЗВ-М) необходимо представлять в территориальные органы ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

В 2021 году последними датами сдачи отчетности по форме СЗВ-М являются:

- за декабрь 2020 г. - 15 января 2021 г.;

- январь - 15 февраля 2021 г.;

- февраль - 15 марта 2021 г.;

- март - 15 апреля 2021 г.;

- апрель - 17 мая 2021 г.;

- май - 15 июня 2021 г.;

- июнь - 15 июля 2021 г.;

- июль - 16 августа 2021 г.;

- август - 15 сентября 2021 г.;

- сентябрь - 15 октября 2021 г.;

- октябрь - 15 ноября 2021 г.;

- ноябрь - 15 декабря 2021 г.;

- за декабрь 2021 г. - 17 января 2022 г.

Форма СЗВ-СТАЖ

Сведения о страховом стаже (по форме СЗВ-СТАЖ) застрахованного лица представляются организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным.

За отчетный период 2020 год последней датой сдачи отчетности по форме СЗВ-СТАЖ является 01.03.2021 г.

При снятии с регистрационного учета сведения о страховом стаже застрахованного лица организация должна представить в территориальные органы ПФР не позднее дня представления документов для государственной регистрации в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей.

Форма СЗВ-ТД

Сведения о трудовой деятельности предоставляются не позднее 15-го числа месяца, следующего за месяцем, в котором имели место случаи приема на работу, переводов на другую постоянную работу и увольнения, подачи зарегистрированными лицами заявлений о продолжении ведения страхователем трудовых книжек в соответствии со статьей 66 Трудового кодекса Российской Федерации либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации.

В случаях приема на работу и увольнения зарегистрированного лица, сведения о трудовой деятельности предоставляются не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений.

Если численность сотрудников 25 и более человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

Формы отчетности сведений о застрахованных лицах и сведений о страховом стаже застрахованных лиц размещены в разделе «Работодателям».

На сайте Пенсионного фонда России в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

В соответствии с действующим законодательством РФ первичная регистрация работников в системе персонифицированного учёта производится страхователем. Это его прямая обязанность. Итогом этой регистрации для работника является получение документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, содержащего сведения о страховом номере индивидуального лицевого счета (СНИЛС). Также работник может обратиться к работодателю для осуществления обмена и восстановления СНИЛСа и работодатель может выступить третьей стороной взаимоотношений между ПФР и работником.

Первичная регистрация работника в системе персонифицированного учёта

При приёме на работу работника, не зарегистрированного в системе индивидуального (персонифицированного) учета, страхователь представляет в соответствующий территориальный орган ПФР на это лицо анкету застрахованного лица в территориальный орган фонда.

Важно! В анкете застрахованного лица в качестве адреса регистрации пишут тот, по которому работник официально зарегистрирован. В случае если анкета заполняется на гражданина иностранного государства - пишут адрес, который зафиксировала миграционная служба при регистрации данного гражданина.

Работодатель передает анкету застрахованного лица по форме АДВ-1 в сопровождении описи документов, передаваемых страхователем в ПФР, по форме АДВ-6-1 в территориальный орган ПФР по месту регистрации организации. Анкету можно сдать как по телекоммуникационным каналам связи, так и на бумажном носителе.

Территориальный орган ПФР в течение 5 рабочих дней со дня получения анкеты застрахованного лица открывает лицевой счет, после чего передаёт документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета вместе с сопроводительной ведомостью страхователю.

Процедуры восстановления и замены документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета отличаются от процедуры первичной регистрации за исключением следующих особенностей: заявление о восстановлении страхового свидетельства заполняется по форме АДВ-3 (выдача дубликата); заявление об обмене страхового свидетельства заполняется по форме АДВ-2.

эксперт в сфере трудового законодательства и кадрового делопроизводства

Вокруг новой формы СЗВ-ТД — полная неразбериха. Сервис «Вопрос эксперту» Контур.Школы пылает от вопросов. Мы собрали для вас руководство по СЗВ-ТД. И приготовили видеосовет про четыре случая, когда нужно сдавать отчет, и как его заполнить

Перед вами отрывок из экспресс-курса «Переход на электронные трудовые книжки. Новые правила». Из отрывка вы узнаете, когда сдавать СЗВ-ТД, и увидите образец заполнения с комментариями:

1. Кто из работодателей сдает форму СЗВ-ТД?

Представлять сведения о трудовой деятельности в ПФР по форме СЗВ-ТД обязаны все работодатели: организации и индивидуальные предприниматели, независимо от численности работников, в том числе если работник всего один.

Форму СЗВ-ТД работодатели заполняют и представляют в территориальный орган ПФР (п. 1.4 Постановления Правления ПФ РФ от 25.12.2019 № 730п). Государственные органы — не исключение: они предоставляют отчет в отношении отдельных категорий зарегистрированных лиц в соответствии с абзацем 3 пункта 2.6 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

2. Каким способом сдавать отчет СЗВ-ТД в ПФР?

- У работодателя-страхователя 25 работников и больше. Сведения о трудовой деятельности надо передать в форме электронного документа, например, через оператора электронного документооборота.

- Если численность работающих зарегистрированных лиц менее 25, можно представлять форму СЗВ-ТД на бумаге.

Страхователь представляет форму СЗВ-ТД в форме электронного документа по форматам согласно приложению 3 к Постановлению Правления ПФ РФ № 730п и подписывает усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Обратите внимание: если усиленная квалифицированная подпись есть в организации только у главного бухгалтера, сейчас критически важно работодателю разрешить возможный управленческий коллапс по перекладыванию ответственности бухгалтерией и кадровиками друг на друга:

- На уровне локального нормативного акта и должностной инструкции закрепить обязанность по подписанию этого отчета за главным бухгалтером (что не совсем корректно в рамках управленческого аспекта, когда сам отчет формируется в отделе кадрового учета).

Или - Организовать доступ и дать полномочия по подписанию отчета руководителю отдела кадрового учета или иному ответственному за кадровое делопроизводство должностному лицу.

Без усиленной квалифицированной подписи и доступа к программе электронного документооборота кадровики физически не могут передать отчет в ПФР в форме электронного документа.

3. Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

- регистрационный номер страхователя в ПФР;

- наименование страхователя (юридического лица);

- ИНН;

- КПП страхователя (юридического лица);

- ФИО (при наличии) страхователя (физического лица);

- реквизиты оператора, через которого планируется передача сведений.

После того как работодатель отправит заявление на подключение к ЭДО ПФР, у него появится возможность сдавать сведения по форме СЗВ-ТД через оператора связи привычным для него способом.

Работодатель может сдавать отчет через электронные сервисы портала ПФР «Кабинет страхователя»:

4. Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

Ответ: это один из самых частых вопросов во всей неразберихе, которая сейчас происходит вокруг новой формы СЗВ-ТД. И это тот вопрос, на который есть четкий ответ в Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее по тексту — Закон № 27-ФЗ):

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работниками заявлений о продолжении ведения работодателем трудовых книжек в бумажном виде (в соответствии со статьей 66 Трудового кодекса Российской Федерации) либо о предоставлении работодателем зарегистрированным лицам сведений о трудовой деятельности в электронном виде (в соответствии со статьей 66.1 Трудового кодекса Российской Федерации)» (п. 2.4 Закона № 27-ФЗ)».

Не нужно предоставлять в феврале отчет на работников — зарегистрированных лиц, которые работали до 1 января 2020, но по которым в январе не произошло ни одно из вышеназванных событий.

5. Нужно сдавать нулевой отчет СВЗ-ТД?

Нет, не нужно сдавать никаких нулевых отчетов.

Обязанность предоставить отчет возникает только, если работник принимался на работу, переводился на другую постоянную работу, увольнялся или подавал работодателю соответствующее заявление.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п » указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

|

Обратите внимание на ситуацию для 2020-2021 гг.: работник трудоустроен до 1 января 2020 года, допустим, в 2020 году у него не будет постоянного перевода, увольнения и он не подаст заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности. Отчет по форме СЗВ-ТД на такого работника нужно будет предоставить в ПФ РФ не позднее 15 февраля 2021 года.

7. Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

8. Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей. При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Ответ: путаница в решении этого вопроса возникла исключительно из-за того, что первоначально в тексте Федерального закона № 27-ФЗ (п. 2.5, ст. 11) речь идет о том, что при представлении указанных сведений впервые в отношении зарегистрированного лица работодатель одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного работодателя. Однако в порядке заполнения формы сведений о трудовой деятельности, утвержденном в Постановлении Правления ПФ РФ от 25.12.2019 № 730п в п. 1.7 и п. 2.9 уточняется, что предоставлять сведения нужно только о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у данного страхователя.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

В конце статьи есть шпаргалка

9. Сдавать СЗВ-ТД при переименовании работодателя?

Вопрос: если в январе 2020 года произошло переименование работодателя, при этом работник не переводился, не увольнялся и не подавал соответствующее заявление. Обязан ли работодатель предоставлять отчет по форме СЗВ-ТД на каждого работника в связи с переименованием работодателя?

Ответ: ответ на этот вопрос содержится в п. 2.4 ст. 11 Закона № 27-ФЗ:

- «работодатель предоставляет сведения о работающих у него работниках только в случаях приема на работу, переводов на другую постоянную работу и увольнения, подачи работниками заявлений о продолжении ведения работодателем трудовых книжек в соответствии со ст. 66 Трудового кодекса РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 Трудового кодекса РФ следующие сведения».

Предоставляя эти сведения при наступлении вышеназванных случаев, работодатель должен будет предоставить информацию и о его переименовании. Само по себе переименование работодателя, так же как установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, присвоение классного чина государственному гражданскому или муниципальному служащему, не является самостоятельным основанием для передачи сведений в ПФ РФ по форме отчета СЗВ-ТД. Эту информацию будем вносить только, когда будет наступать событие, названное в п. 2.4 ст. 11 Закона № 27-ФЗ.

10. Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

Страхователи заполняют и представляют форму СЗВ-ТД в территориальный орган ПФР на всех зарегистрированных лиц, которые состоят в трудовых отношениях.

11. Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

Да, при наступлении случаев приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления по работнику-совместителю отчет также предоставляется. В отчете надо показать кадровые мероприятия только в рамках трудового договора о работе по совместительству. При внутреннем совместительстве не нужно отражать в отчете информацию о работе по основному месту работы.

Закон № 27-ФЗ подачу сведений не ставит в зависимость от наличия у работников основного места работы или совместительства, отсутствия или наличия бумажной трудовой книжки.

Вывод: на работников совместителей и работников, не отказавшихся от бумажной трудовой книжки, отчет по форме СЗВ-ТД работодатели также предоставляют, но только при наступлении случаев, названных в п. 2.4 ст. 11 Закона № 27-ФЗ.

12. Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

- на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

13. Как выдавать сведения о трудовой деятельности при увольнении?

Вопрос: с 1 января 2020 года в ст. 84.1 Трудового кодекса РФ появилась обязанность при увольнении выдавать сведения о трудовой деятельности работников. Что это за сведения и нужно ли их выдавать при увольнении работника, которому ведется бумажная трудовая книжка?

Ответ: сведения о трудовой деятельности при увольнении работника выдаются по форме СТД-Р только тем работникам, которые отказались от ведения трудовой книжки. Когда работник выбрал предоставление ему сведений о трудовой деятельности в электронном виде, трудовую книжку ему должен был выдать тот работодатель, у которого он подавал соответствующее заявление. В трудовой должна появиться запись о том, что работник подал заявление о предоставлении ему сведений о трудовой деятельности в электронном виде.

Сведения о трудовой деятельности работодатель обязан выдавать только работнику, на которого не ведется бумажная трудовая книжка (ч. 5 ст. 65 ТК РФ).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Из-за последних изменений в законодательстве надежды дожить до пенсии у россиян все меньше. Однако шанс всегда есть! Поэтому пускать на самотек вопрос пенсионных отчислений не стоит. Вдруг доживете? Обидно быть нищим в почтенном возрасте. Разбираемся, как узнать делает ли работодатель отчисления в пенсионный фонд.

Содержание:

Выплаты в пенсионный фонд должен вносить работодатель. Сумма платежа — 22% от общей заработной платы до вычета НДФЛ.

Пример: Официальная зарплата работника составляет 10 000 рублей до вычета НДФЛ (фактически 8 700). Значит работодатель обязан внести в пенсионный фонд 2200 рублей.

Как работодатель платит в ПФР?

Настало время поговорить о «сером» и «белом». Речь, как вы понимаете, не о гусях, а о заработной плате. Под белой зарплатой понимаются выплаты, которые полностью отражены в налоговых документах. Государство знает сколько и кому заплатили.

Серая зарплата или зарплата в конверте – это популярный способ обойти закон. Зарплату выплачивают, но не отражают это в документах для налоговой.

Плюсы: из зарплаты не взимается НДФЛ (аж 13%). Минусы: за вас не платят в ПФР (аж 22%) — а это будущие пенсионные накопления. И «плюс» и «минус» являются нарушением налогового кодекса.

Многие работодатели практикуют «микс» из этих зарплат: в трудовом договоре отражается минимальная ЗП, остальное вам выдают в конверте. Зарабатывать вы можете неплохо, но с такой зарплатой вы будете очень бедным пенсионером.

Поговорим о пенсии.

Пенсия делится на две категории: страховая и накопительная. В ПФ (государственном или негосударственном) у каждого из нас есть лицевой счет, средства на котором и станут нашей пенсией впоследствии. Логично: чем больше средств, тем выше пенсия и безбеднее старость.

Пополнять лицевой пенсионный счет – задача работодателя. Он обязан ежемесячно делать отчисления в размере 22% от заработной платы до вычета НДФЛ. Средства распределяются так:

- страховая часть – 16%;

- накопительная часть – 6%.

Из этого правила есть несколько исключений:

- Организации, работающие по УСН (по «упрощенке», говоря по-человечески) перечисляют 20%.

- Индивидуальные предприниматели самостоятельно перечисляют деньги на лицевой счет. Сумма рассчитывается в зависимости от дохода (часто практикуется вычет из суммы равной МРОТ).

- Размер страхования лиц, занятых на опасном производстве, выше, чем занятых в менее опасной области.

Именно так формируется «тело» нашей пенсии. К этой сумме добавляются различные коэффициенты. Учитывается количество детей, воинская служба, выслуга лет и т.д. Рассчитать свою будущую пенсию можно на сайте Пенсионного фонда России с помощью онлайн калькулятора.

А честен ли работодатель?

Как посчитать пенсию мы разобрались, выясняем, как узнать платит ли взносы работодатель в пенсионный фонд.

Для любителей «русской рулетки» если один быстрый, но опасный способ: спросить эту информацию в бухгалтерии. Если работодатель честен с налоговой и выплачивает все взносы, вам без проблем предоставят всю интересующую вас информацию.

Игра начнется в случае, если, так скажем, у организации «рыльце в пушку». В этом деле любопытных не любят. В лучшем случае вас загрузят работой, чтобы не думали о «пустяках». В худшем – пойдете по холодку в поиске открытых отношений работодателя и налоговой инспекции. Вам оно надо?

Понятно, что указанный выше метод не работает. Перейдем к безопасным способам. Проверяем самостоятельно и быстро. Есть несколько вариантов:

Госуслуги

Чтобы проверить отчисления через государственный портал, войдите в свой личный кабинет. Обратите внимание, сделать это можно только из подтвержденной учетной записи. Подтвердить можно через почту, клиентскую службу, электронную подпись или при визите в любой государственный орган.

Выберите категорию «Пенсия, пособия и льготы», кликните по строке «Извещение о состоянии счета». Через несколько минут все данные будут предоставлены.

Сайт ПФР

Посмотреть накопления можно и тут. Зайдите в личный кабинет, который находится на сайте Пенсионного фонда России. Доступ к нему вы автоматически получаете при регистрации на Госуслугах. Найдите раздел «Министерство здравоохранения и соцразвития» и выберите пункт «Сведения о состоянии индивидуальных счетов». Так вы получите подробную раскладку отчислений по годам.

Клиентская служба

Если вы никуда не торопитесь, да и с компьютерными технологиями общаетесь на «Вы», обратитесь в пенсионный фонд по месту регистрации. Возьмите с собой паспорт и СНИЛС. В отделении нужно заполнить заявление. В бланке отметьте желаемый способ получения информации: личный визит или письмо. И через 10 дней максимум получите желаемые данные.

Сделать аналогичный запрос можно и в многофункциональном центре. Достаточно обратиться в службу «Единого окна». При себе должен быть паспорт и СНИЛС.

У ПФР есть договоры с крупными банками. Поэтому в кредитных учреждениях хранится информация о перечислениях работодателя. Предоставьте сотруднику банка паспорт и СНИЛС и он откроет вам доступ в личный кабинет, с помощью которого можно посмотреть все операции с пенсионными отчислениями.

Если речь идет о негосударственном пенсионном фонде, лучше обратиться непосредственно в сам фонд.

В то время, когда космические корабли бороздят просторы вселенной, запросы (даже через интернет) приходят не всегда. Происходит это по одной простой причине: ваше неведение выгодно не только работодателю, но и пенсионному фонду. После проявленного интереса часто выясняется, что какой-нибудь стаж был не учтен и фонд вам должен.

В этом случае нужно лично посетить отделение пенсионного фонда. Если в предоставлении информации вам отказывают – идите в прокуратуру. Это не засекреченная информация и выписка должна предоставляться гражданам. Отказ – нарушение ваших прав и свобод. Это регулируется статьей 14, ФЗ-27 РФ.

Выше мы разобрались, как узнать делает ли отчисления работодатель. Настало время понять, что с этой информацией делать.

Если вас не устроило состояние вашего лицевого счета («маловато будет»), в первую очередь поговорите с начальником. Может он не понимает, как важно думать о пенсии заранее. В случае такой ситуации близкой к идеалу, просто пересмотрят трудовой договор и отчислений станет больше.

Веселье начинается когда конструктивный диалог не помогает. Есть следующие инстанции, где вас поймут, а обидчика накажут:

Государственная инспекция труда

Вас проконсультируют, возьмут заявление и начнут проверку.

Налоговая инспекция

Проинформировать ФНС можно как открыто, так и анонимно. Любое заявление послужит поводом для проверки. Неуплата налога – преступление, которое ведет за собой серьезную ответственность для вашего работодателя.

Правоохранительные органы, прокуратура

Напишите заявление о нарушении трудового кодекса и ведомство начнет проверку.

Судебные инстанции

Подобные дела рассматривают суды общей юрисдикции, которые находятся по адресу, территориально совпадающим с юридическим адресом организации.

Профсоюз

Речь идет и о профсоюзе организации (если он есть), и об отраслевом комитете либо об областной Федерации профсоюзов.

При обращении в любое из этих ведомств необходимо оставить подробную информацию о работодателе: официальное наименование, фактический адрес, ИНН, номер телефона, подробную информацию о заработной плате и т.д. Так ваша проблема решится быстрее.

После обращения гражданина ведомства имеют право проверить организацию. В случае подтверждения нарушения, работодателя заставят отчислять все налоги. Помимо этого придется оплатить кучу штрафов. В определенных случаях работодателю грозит уголовная ответственность.

Если вы стали жертвой работодателя, жульничающего с пенсионными отчислениями, на нашем сайте можно добавить отзыв на любого работодателя и компанию.

Интересоваться своей пенсией — это нормально. Наше будущее зависит от нас. В этом вопросе не бывает «ой, ладно не обеднею», «я до пенсии не доживу», «мне как-то неловко» и т.д.

Читайте также: