Как платить пеню за пенсионные отчисления

Опубликовано: 05.05.2024

Как рассчитать пени по страховым взносам:

- Получить требование от Федеральной налоговой инспекции.

- Проверить сумму взыскания (самостоятельный расчет).

- Посчитать фактические дни просрочки.

- Узнать текущую ставку рефинансирования.

- Подставить значения в формулу и сверить результат.

За что начислят пени

По правилам, страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным. Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда последний срок — это следующий рабочий день. Во избежание просрочки платежей оплатите заблаговременно.

Оплату всех штрафных санкций регламентирует НК РФ (ст. 34 НК РФ). Страхователь несет административную ответственность и перечисляет пени за неуплату страховых взносов в 2020 году за просрочку основного платежа. Смотрите в таблице, за что еще последуют санкции:

| Нарушение | Штраф |

|---|---|

| Нарушение сроков оплаты отчислений | Неустойка 5% от суммы неуплаченных взносов за каждый просроченный месяц в следующих рамках: не менее 1000 рублей и не более 30% от общей суммы отчислений (ст. 119 НК РФ). Дополнительный штраф за нарушенные сроки сдачи составляет 300-500 рублей (ст. 15.5 КоАП РФ) |

| Сознательное занижение налогооблагаемой базы или ошибочный расчет обязательных платежей | 20% от неуплаченной суммы СВ (п. 3 ст. 120, п. 1 ст. 122 НК РФ) |

| Уплата в неполном размере или неуплата взносов вовсе | 40% (п. 3 ст. 122 НК РФ) |

| Умышленное нарушение сроков или полное игнорирование обязанности оплачивать СВ в ФСС | От 20% до 40% от суммы неуплаченных отчислений (ст. 19 125-ФЗ), дополнительно взыскивается 300-500 рублей (15.33 КоАП РФ) |

| Подача сведений на бумаге, а не в установленной электронной системе | 200 рублей (п. 2 ст. 26.30 125-ФЗ) |

| При общей численности сотрудников свыше 100 человек отчет предоставлен на бумажном носителе, а не в ЭС | 200 рублей (ст. 119.1 НК РФ) |

| Нарушение сроков подачи или предоставление искаженных индивидуальных сведений в ПФР | 500 руб. за 1 сотрудника (ст. 17 27-ФЗ), дополнительно взыскивается 300-500 рублей (ст. 15.33.2 КоАП РФ) |

| Подача сведений персонифицированного учета в бумажном, а не в электронном виде при численности сотрудников более 25 человек | 1000 рублей (ст. 17 27-ФЗ) |

Налоговые нарушители за неуплату отчислений в особо крупных размерах (от 5 млн руб.) привлекаются к уголовной ответственности на основании ч. 1 ст. 10 УК РФ. Если организация сознательно не платит, то Следственный комитет заводит уголовное дело по ст. 199 УК РФ за непредоставление отчетности или указание ложных сведений в ней.

Сумма максимального штрафа за состав вышеуказанного преступления — 500 000 рублей, максимально предусмотренный уголовный срок — 6 лет. При выплате совокупной суммы вместе со штрафными санкциями после того как произведут расчет пени за несвоевременную уплату страховых взносов в 2020 году в Пенсионный фонд и другие инстанции, уголовная ответственность с правонарушителя снимается, но только при условии, что это было первое нарушение подобного характера.

Как рассчитать сумму

Налоговики рассчитывают санкции за просроченный платеж как 1/300 ставки рефинансирования за каждый день просрочки (п. 4 ст. 75 НК РФ).

Вот как рассчитать пени на страховые взносы в ПФР и ФСС по формуле:

- П — пеня;

- С — сумма отчислений, подлежащих к оплате;

- Д — календарные дни просрочки;

- СР — ключевая ставка рефинансирования.

Пример расчета

Детско-юношеская спортивная школа СДЮСШОР «Аллюр» нарушила срок оплаты СВ за январь 2020 г. (15.02.2020 — суббота, предельный срок — 17.02) и перечислила денежную сумму в размере 103 420 рублей в установленные фонды 24.02.2020.

Разбивка по неуплаченной сумме, в руб.:

- 73 226 — на обязательное пенсионное страхование;

- 22 650 — на обязательное медицинское страхование;

- 7544 — на случай временной нетрудоспособности и в связи с материнством.

Просрочка с 17.02.2020 по 24.02.2020 составила 7 календарных дней — исключаем день уплаты. Ставка рефинансирования на момент перечисления средств — 6,0%. В итоге:

- ОПС: 73 226 × 7 × 6,0% / 300 = 102,52 руб.;

- ОМС: 22 650 × 7 × 6,0% / 300 = 31,71 руб.;

- ВНиМ: 7544 × 7 × 6,0% / 300 = 10,56 руб.

В какие сроки платить

Основание для перечисления штрафных санкций — уведомление от ИФНС. В нем же прописан срок уплаты пени за просрочку страховых взносов в 2020 году. Законодательно установленного периода для перечисления такого платежа нет.

Но есть срок исковой давности. Если налогоплательщик не заплатил пеню вовремя, налоговая инспекция вправе подать в суд для взыскания штрафной суммы. Период, отведенный для обращения в суд, является сроком исковой давности. Если представители инспекции не начали судебное разбирательство с плательщиком, долг признают безнадежным и списывают.

Как правильно оплатить

Плательщик вправе погасить неустойку самостоятельно (если знает, что он просрочил платеж) или оплатить штраф по требованию из налоговой инспекции. Вот как оплатить пени по страховым взносам в 2020 году:

- Получить уведомление от ИФНС.

- Проверить сумму платежа — рассчитать взнос по формуле.

- Заполнить платежное поручение и перечислить требуемую сумму в территориальную налоговую инспекцию.

Сумму неустойки надлежит отразить в бухгалтерском учете. При отсутствии нормативных документов, регламентирующих вид записи просроченных отчислений в бухучете, организация-плательщик вправе сама определить вид бухгалтерской записи.

Проводки

Содержание операции

Для коммерческих организаций и НКО

Для бюджетных учреждений (инструкции 157н, 174н)

Дт 0.401.20.292 Кт 0.303.05.731

Начисление пеней и штрафов по страховым взносам

Дт 0.303.05.831 Кт 0.201.11.610

Уплата образовавшейся неустойки

Как заполнить платежку

Платежные поручения на оплату неустойки практически ничем не отличаются от взаиморасчетов с контрагентами. Но есть ряд нюансов:

- Если санкции оплачиваются добровольно, в поле 106 указываем значение ЗД. Оплата по требованию из налоговой — ТР. Если штраф начисляют по акту проверки, ставим АП.

- Аналогичная ситуация и с полем 107 «Налоговый период». При самостоятельном погашении указывается 0, если уплата производится на основании налогового предупреждения, то ставится дата, указанная в требовании.

- Поля 108 и 109 (в них ставят номер и дату документа-основания) заполняются по реквизитам требования или проверочного акта от ИФНС.

Какие КБК указать в 2020 году

Теперь разберем, куда платить пени по страховым взносам, и какие коды бюджетной классификации указывать в платежном поручении. Оплата осуществляется следующим образом: взыскания, выставленные на ОПС, ОМС и на случаи, связанные с временной нетрудоспособностью и материнством, зачисляются в ИФНС. Образовавшиеся неустойки по отчислениям «на травматизм» перечисляются в территориальные фонды социального страхования.

А вот какие КБК надлежит ставить в платежке на уплату пеней в налоговую:

- на обязательное пенсионное страхование: 182 1 02 02010 06 2110 160;

- на обязательное медицинское страхование: 182 1 02 02101 08 2013 160;

- на временную нетрудоспособность и материнство: 182 1 02 02090 07 2110 160.

Пени на травматизм перечисляйте в ФСС по такому коду: 393 1 02 02050 07 2100 160.

Что последует за неуплату пеней

Если вы не оплатите сумму, требуемую налоговой, штрафа не последует. Инспектор увеличит сумму пеней до полной оплаты. Если плательщик проигнорирует все уведомления, ИФНС вправе подать иск и взыскать платеж в судебном порядке.

Если пени начислены и уплачены с ошибками

Плательщик провел некорректный расчет и перечислил неправильную сумму в бюджет. Что делать дальше? Уточните у инспектора, переплатили вы или недоплатили. Если образовалась переплата, напишите письмо о зачете излишка на будущий период. Если вы недоплатили пени за несвоевременное перечисление страховых взносов, рассчитайте и уплатите остаток в ИФНС.

При технических ошибках (неправильно указан ИНН или КПП, некорректно заполнены поля 104, 106-109) делать ничего не придется. Система автоматически уточнит платеж и направит его на нужный счет бюджета.

Если вы ошиблись в платежных реквизитах, оплату не примут. Пишите письмо об отмене транзакции в банк или о возврате неверно уплаченной суммы в Федеральную налоговую инспекцию. Не дожидаясь возврата, отправьте заново корректный платеж.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

«Клерк» Рубрика Страховые взносы

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

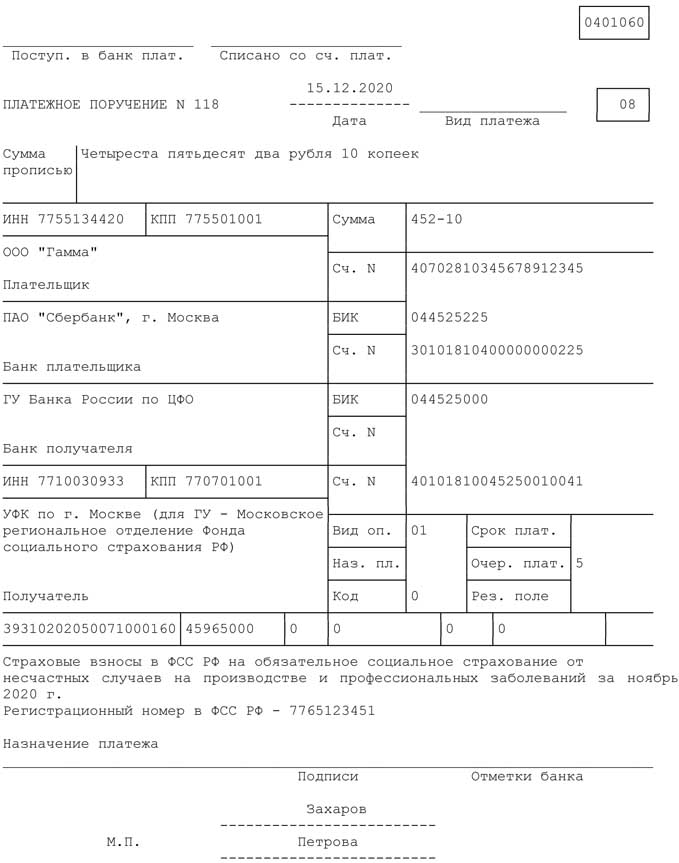

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

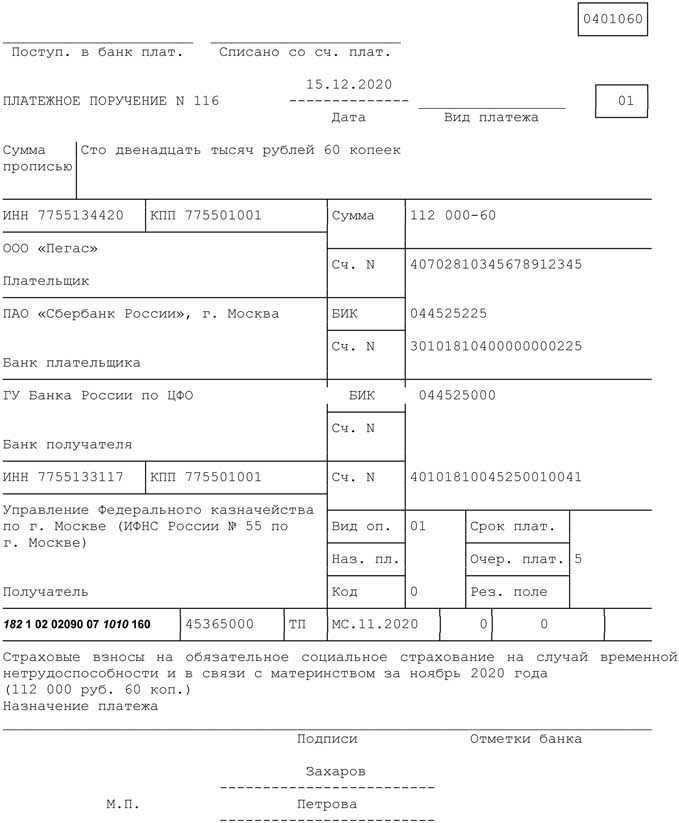

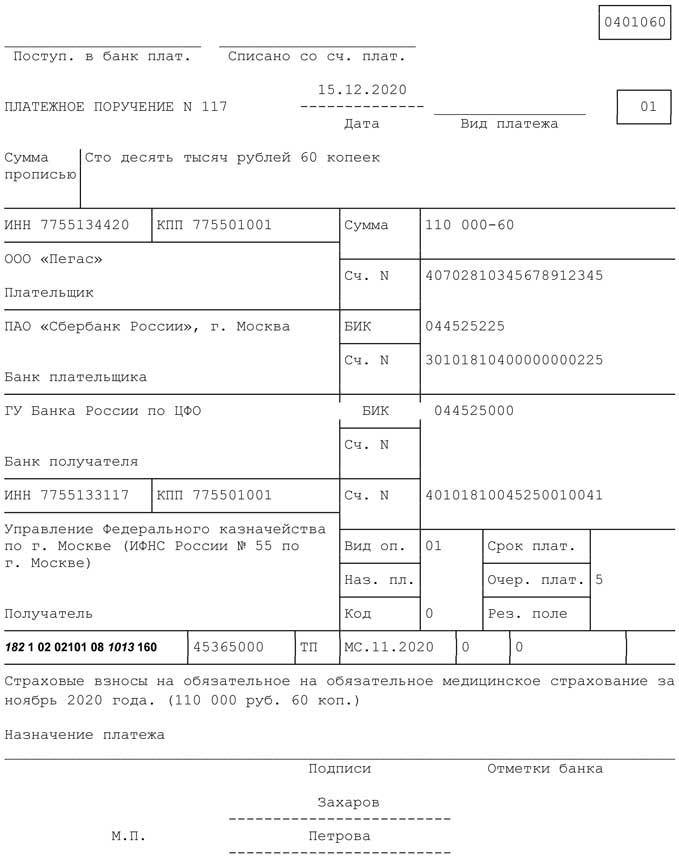

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 182 1 02 02010 06 2110 160 |

| штрафы | 182 1 02 02010 06 3010 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 182 1 02 02131 06 2100 160 |

| штрафы | 182 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 182 1 02 02132 06 2100 160 |

| штрафы | 182 1 02 02132 06 3000 160 | |

КБК для уплаты страховых взносов в ФФОМС за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

КБК для уплаты пени по страховым взносам в ФФОМС за работников

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам в ФФОМС за работников | пени | 182 1 02 02101 08 2013 160 |

| штрафы | 182 1 02 02101 08 3013 160 | |

КБК для уплаты страховых взносов в ФСС за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| Страховые взносы в ФСС за работников от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

КБК для уплаты пени по страховым взносам в ФСС за работников

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 02 02010 06 1000 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 02 02010 06 2100 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 02 02131 06 1000 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 02 02131 06 3000 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 02 02132 06 2100 160

- Штрафы – КБК 392 1 02 02132 06 3000 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 02 02101 08 1011 160.

Пени по этому платежу – по КБК 392 1 02 02101 08 2011 160.

Штрафы, если они начислены – по КБК 392 1 02 02101 08 3011 160.

Уплата взносов за работников в ФСС

1. Страхование на случай больничного и связанное с беременностью и родами – КБК 393 1 02 02090 07 1000 160.

- Пени – КБК 393 1 02 02090 07 2100 160.

- Штрафы – КБК 393 1 02 02090 07 3000 160.

2. Социальное страхование от производственных несчастных случаев, травм и профзаболеваний – КБК 393 1 02 02050 07 1000 160.

- Пени – КБК 393 1 02 02050 07 2100 160.

- Штрафы – КБК 393 1 02 02050 07 3000 160.

С 2017 года страховые взносы, включая пени и штрафы по ним, перечисляются в Налоговую службу. Внебюджетные фонды больше не занимаются их администрированием. Мы расскажем, каковы штрафы за просрочку и неуплату, как рассчитать и куда платить пени по страховым взносам.

Штрафы и пени по страховым взносам, а также сами страховые суммы нужно перечислять на счет территориальной ИФНС. Разъяснения о порядке перечисления и уплаты дают Минфин и ФНС — на эти органы возложена обязанность информировать плательщиков о вопросах применения законодательства.

Согласно главе 34 НК РФ, Налоговая служба контролирует уплату отчислений на:

- ОПС (обязательное пенсионное страхование);

- ОМС (обязательное медицинское страхование);

- социальное страхование в связи с материнством.

Исключение — отчисления на травматизм (страхование от несчастных случаев на производстве), их по-прежнему администрирует ФСС.

Величина штрафов по страховым взносам в 2020 году

Просрочка уплаты влечет штраф, а за намеренную неуплату компанию оштрафуют в двойном размере. За несвоевременную сдачу отчетности также придется дополнительно платить.

Штрафы грозят в следующих случаях:

- неуплата начисленных сумм, грубые нарушения в учете доходов и расходов, которые повлекли занижение расчетной базы — 20 % от неуплаченной суммы (п. 3 ст. 120 НК РФ, п. 1 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- умышленная неуплата и занижение базы — 40 % от суммы (п. 3 ст. 122 НК РФ, ст. 26.29 Закона № 125-ФЗ);

- непредоставление в положенный срок расчета по страховым взносам — 5 % от неуплаченных вовремя сумм, подлежащих уплате по расчету за последние три месяца, за каждый полный или неполный месяц просрочки (п. 1 ст. 119 НК РФ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи по статье 15.5 КоАП РФ;

- подача расчета в бумажном виде вместо электронного — 200 рублей (ст. 119.1 НК РФ). Электронный расчет сдают компании с численностью сотрудников более 100 человек;

- несвоевременная сдача СЗВ-М или подача недостоверных (неполных) сведений — 500 рублей за каждое застрахованное лицо (ст. 17 Закона № 27-ФЗ). Для больших компаний сумма окажется существенной;

- подача СЗВ-М в бумажном виде вместо электронного — 1000 рублей (ст. 17 Закона № 27-ФЗ). Электронно сдают СЗВ-М организации, в которых трудятся больше 25 человек;

- непредоставление, в том числе в установленный срок, сведений в ПФР или их предоставление в неполном (искаженном) виде — от 300 до 500 рублей (ст. 15.33.2 КоАП РФ);

- несдача 4-ФСС — 5 % от суммы отчислений на травматизм, начисленной к уплате по опоздавшему расчету за последние три месяца, за каждый полный или неполный месяц просрочки (пункт 1 ст. 26.30 Закона № 125-ФЗ) плюс штраф от 300 до 500 рублей за нарушение сроков сдачи 4-ФСС по статье 15.33 КоАП РФ;

- подача расчета 4-ФСС в бумажном виде вместо электронного — 200 рублей (пункт 2 ст. 26.30 Закона № 125-ФЗ).

Как рассчитать пени по страховым взносам, формула

Кроме штрафов, за каждый календарный день опоздания с уплатой начисляются пени.

Пени по страховым взносам в 2020 году рассчитываются по тем же правилам, которые действовали ранее. Однако при расчете в 2020 году есть одна особенность: ЦБ РФ утвердил ключевую ставку, используемую для расчетов, в размере 7,75 % с 17.12.2018. До этой даты необходимо было пользоваться ставкой в размере 7,5 % (с 17.09.2018). Если период задолженности захватывает время до и после 17.12.2018, то при подсчете используются разные ставки. Как это происходит, покажем далее на примере.

Формула расчета осталась неизменной (такая же используется для расчетов по налогам):

Такая формула подходит для расчета пени, начисляемой физическим лицам, в том числе ИП, а также организациям при просрочке до 30 календарных дней. Если уплата обязательных платежей задерживается на больший срок, то с 31-го дня просрочки применяется иная формула:

Напомним, что пени за неуплату страховых взносов в ПФР больше не уплачивается и перечислять ее нужно на новые КБК в ФНС. Актуальные КБК можно посмотреть здесь.

Расчет пени по страховым взносам на примере

Приведем пример: ООО «Компромисс» согласно установленным срокам должно было перечислить в ИФНС за ноябрь 2018 общую сумму в 10 000 руб. до 15.12.2018. Допустим, заплатила их компания 10.01.2019. Рассчитаем общую сумму.

Учтем при этом, что до 17.12.2018 ставка рефинансирования составляла 7,5 %, а после этой даты — 7,75 %. Поскольку крайний срок уплаты взносов (15 декабря) и сам день уплаты (10 января) не учитывают, общее количество дней просрочки для ООО «Компромисс» составит 32. Из них 2 дня приходится на период до повышения ставки (с 16 по 17 декабря) и рассчитываются по значению 7,5 %, за оставшиеся — по ставке 7,75 %. Кроме того, обратите внимание, что за первые 30 дней надо считать с учетом 1/300 ставки, а с 31-го дня — уже 1/150 ставки.

Посчитаем, сколько должно ООО «Компромисс»:

Произвести подсчет автоматически вам поможет калькулятор пеней на нашем портале.

Проводки по начислению пени по страховым взносам в бухучете

Проводки по пеням по страховым взносам бухгалтер отражает:

- на дату расчета (она отражена в справке-расчете), если компания начисляет их самостоятельно;

- на дату вступления в силу решения проверяющего органа, если суммы начислены по итогам проверки.

Пени по страховым взносам, проводки, отражают по дебету и кредиту следующих счетов:

| Отражение операции в бухгалтерском учете | Дебет | Кредит |

| Начислены пени по страховым взносам, проводка | 99 | 69 |

| Уплачены пени по страховым взносам, проводка | 69 | 51 |

Инструкция по применению плана счетов бухгалтерского учета, которая утверждена приказом Минфина РФ от 31.10.2000 № 94н , гласит, что для отражения операций по начислению допустимо использовать счет 99 в корреспонденции с 69, а при уплате — счета 69 и 51.

Код бюджетной классификации — это комбинация цифр, характеризующая денежную операцию. Это удобный способ группировать поступления в бюджет от организаций и ИП. КБК с января 2021 года определяются приказом Минфина от 08.06.2020 № 99н (ред. от 12.10.2020). КБК по взносам на обязательное социальное страхование указаны в приложении № 1.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Мы расскажем, как выбрать код для перечисления страховых взносов.

Пенсионные взносы при обычных условиях труда

Для страховых взносов по обычному и пониженному тарифам пенсионных взносов принят общий код. КБК для платежей за сотрудников для индивидуального предпринимателя или для юридического лица одинаковый. Указываем следующие коды, заполняя платежное поручение, для зачисления пенсионных страховых взносов за периоды с 2017 года:

![]()

182-1-02-02010-06-1010-160 — взносы;- 182-1-02-02010-06-2110-160 — пени;

- 182-1-02-02010-06-2210-160 — проценты по платежу;

- 182-1-02-02010-06-3010-160 — штрафы.

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

КБК для платежей установлен для всего списка в целом.

Дополнительные пенсионные взносы по тарифу 1 ( п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, не зависящий от результатов спецоценки

Доптариф, зависящий от результатов спецоценки

182 1 02 02131 06 1010 160

182 1 02 02131 06 1020 160

182 1 02 02131 06 2110 160

182 1 02 02131 06 2100 160

182 1 02 02131 06 3010 160

182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы по тарифу 2 (п. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, не зависящий от результатов спецоценки

Доптариф, зависящий от результатов спецоценки

182 1 02 02132 06 1010 160

182 1 02 02132 06 1020 160

182 1 02 02132 06 2110 160

182 1 02 02132 06 2100 160

182 1 02 02132 06 3010 160

182 1 02 02132 06 3000 160

Взносы в Фонд медицинского страхования и ФСС за сотрудников

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

КБК 2020 и 2021 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

| Взносы по временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Взносы в ФСС на травматизм и профзаболевания | |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

| Взносы в ФФОМС на обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Если вы не привлекаете наемный труд, то оплачиваете страховые взносы только за себя. Теперь предприниматели платят все пенсионные взносы на один КБК. Коды для зачисления средств в ФФОМС и ФСС не изменили, поэтому используем те же коды, что и ранее.

Обратите внимание, ИП оплачивает страховые взносы, даже если предпринимательская деятельность не велась.

| Пенсионное страхование | |

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Для перечисления взносов в размере 1% от выручки, превышающей 300 000 рублей в год, используйте тот же код, что и для фиксированной части — 182 1 02 02140 06 1110 160.

ИП могут уплачивать взносы на добровольное страхование на случай временной нетрудоспособности и материнства по КБК — 393-1-17-06020-07-6000-180. Пеней и штрафов по ним нет.

Автор статьи: Юлия Хайрулина

Перечисляйте взносы в облачном сервисе Контур.Бухгалтерия. Сервис сам рассчитает взносы и НДФЛ, исходя из зарплаты, и сформирует платежки, напомнит о сроках уплаты. Сдавайте отчеты по сотрудникам, ведите бухучет, отправляйте отчетность из сервиса. Пользуйтесь поддержкой наших экспертов, избавьтесь от авралов и рутины и работайте в сервисе бесплатно 14 дней.

Читайте также: