Индивидуальный пенсионный коэффициент что это

Опубликовано: 16.05.2024

Страховая пенсия по старости, в том числе досрочная, назначается при одновременном соблюдении следующих условий:

1) достижение определенного возраста;

2) наличие требуемого страхового стажа

3) наличие необходимой величины индивидуального пенсионного коэффициента;

4) наличие требуемого стажа на соответствующих видах работ для досрочного назначения пенсии (северного, педагогического, медицинского, в тяжелых и опасных условиях труда и т.д.)

Каждый знает, что для установления страховой пенсии по старости необходимо достижение определенного возраста и наличие требуемого страхового стажа. Но не каждому понятно, что такое индивидуальный пенсионный коэффициент, наличие которого также является одним из основных условий выхода на страховую пенсию по старости.

Наша страховая пенсия начинает формироваться тогда, когда мы начинаем трудовую деятельность. Работодатель обязан ежемесячно перечислять на будущую пенсию каждого работника страховые взносы на обязательное пенсионное страхование (далее – ОПС).

Общий тариф страховых взносов на ОПС составляет 22% от фонда оплаты труда работника. Из них,

- 6% составляет солидарная часть, которая направляется на выплату фиксированной выплаты к страховой пенсии;

- 16% составляет индивидуальный тариф, направляется на формирование страховой пенсии. По выбору гражданина страховая пенсия может формироваться в размере 10% либо 16%, из которых 10% - на формирование страховой пенсии, а 6% - на накопительную пенсию.

Начиная, с 2014 года 16% индивидуального тарифа идут на формирование только страховой пенсии. Страховые взносы на страховую пенсию автоматически переводятся в индивидуальный пенсионный коэффициент.

Индивидуальный пенсионный коэффициент (далее – ИПК) – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина. Количество пенсионных коэффициентов за календарный год зависит от суммы страховых взносов, уплаченных работодателем в ПФР за конкретного работника в зависимости от размера заработной платы.

Таким образом, количество пенсионных коэффициентов зависит от продолжительности страхового стажа, размера заработной платы гражданина и у каждого индивидуальный пенсионный коэффициент определяется по разному.

Рассмотрим на конкретном примере, сколько пенсионных коэффициентов может заработать гражданин за один 2020 год, если его ежемесячная зарплата составляет 25 000 рублей:

1 шаг: Опеределяем годовую зарплату гражданина 25 000 руб. x 12 мес. = 300 000 руб.

2 шаг: Опеределяем размер страховых взносов, уплаченных в ПФР на страховую пенсию:

300 000 руб. x 22% = 66 000 руб., из них на страховую пенсию 16% = 48 000 руб.

3 шаг: Чтобы перевести в индивидуальный пенсионный коэффициент сумму страховых взносов на страховую пенсию гражданина за 2020 год в размере 48 000 рублей, необходимо разделить ее на предельную сумму страховых взносов на страховую пенсию в 2020 году в размере 206 720 рублей, которая уплачивается из максимальной годовой заработной платы в РФ.

Для справки: Размер максимальной годовой заработной платы определяется в соответствии со статьей 421 Налогового кодекса РФ и постановлением Правительства Российской Федерации. (в 2020 году ее размер составляет 1 292 000 рублей. Соответственно, предельная сумма страховых взносов за год на страховую пенсию составит 1 292 000 x 16% = 206 720 руб.)

48 000 рублей : 206 720 рублей = 0,232;

0,232 x 10 = 2,32 – это пенсионные коэффициенты, заработанные гражданином в 2020 году при зарплате 25 000 рублей в месяц.

Важно знать!

Пенсионные коэффициенты начисляются не только когда гражданин работает.

В жизни существуют социально значимые периоды. Гражданин в это время не имеет возможности работать, но ему начисляется дополнительный пенсионный коэффициент, с учетом которого также формируется страховая пенсия, а эти периоды засчитываются в страховой стаж.

К периодам, за которые начисляется дополнительный пенсионный коэффициент, отнесены:

- периоды военной службы, за 1 год начисляется 1,8 коэффициента

- периоды ухода за инвалидом 1 группы, ребенком-инвалидом, за 1 год начисляется 1,8 коэффициента

- периоды ухода гражданином, достигшим 80 лет, за 1 год начисляется 1,8 коэффициента

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста полутора лет, за 1 год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком – 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Иными словами, индивидуальный пенсионный коэффициент гражданина – это его личное участие и вклад в свою будущую пенсию. И у каждого человека он определяется индивидуально.

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

- стажа;

- возраста;

- пенсионных баллов.

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

- СВгод – годовая величина страховых взносов, уплаченных за гражданина;

- НСВ – нормативный объем страховых пенсионных взносов.

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

- Граждане имеют право увеличивать свой пенсионный капитал, делая взносы добровольно за себя и за другое нетрудоустроенное лицо. Следует обратиться в ПФР с заявлением о добровольном пенсионном страховании.

- Если гражданин считает, что информация о начисленных баллах в базе ПФР содержит ошибку, откорректировать сведения можно, обратившись к работодателю, правопреемнику ликвидированной фирмы, в архив, непосредственно в отделение ПФР с просьбой сформировать соответствующий запрос. Исправленные сведения должны быть внесены в базу ПФР в течение месяца.

- Нестраховой период, связанный с уходом за ребенком (детьми) до 1,5 лет, покрывается пенсионными баллами, число которых увеличивается в зависимости от количества детей.

- Нестраховой период, длящийся менее полного года, покрывается ИПК пропорционально, из расчета 1/12 в месяц и 1/360 в день.

- При расчете с применением премиального коэффициента увеличение коснется не только пенсионных баллов, но и фиксированной части пенсионной выплаты.

В соответствии с законодательством каждый трудящийся гражданин вправе рассчитывать на материальное обеспечение по старости – пенсию.

Однако ее размер неодинаков для различных категорий пенсионеров, поскольку зависит он от множества факторов, основным из которых является индивидуальный пенсионный коэффициент (ИПК).

Бесплатно по России

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

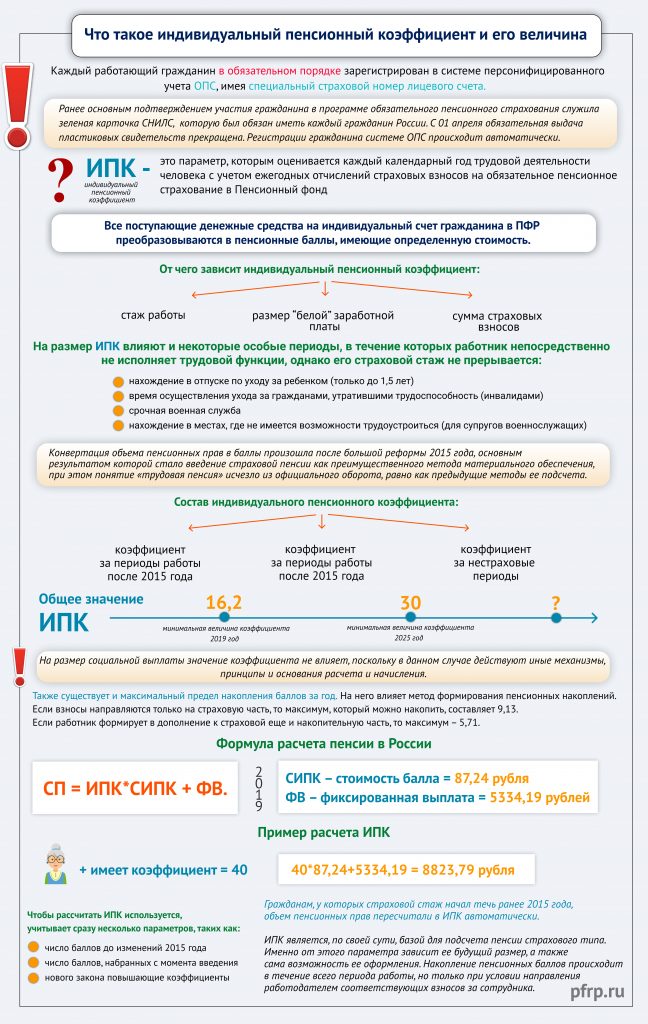

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Величина ИПК

ИПК является параметром, отражающим объем пенсионных прав граждан, и имеет числовое выражение в форме баллов. Кроме этого, величина ИПК непосредственно влияет на саму возможность назначения соответствующего материального обеспечения

Так, в 2019 году общее значение ИПК, которое необходимо набрать, составляет 16,2. Однако этот показатель не является окончательным. В связи с очередной реформой, инициированной Правительством РФ и начавшейся в 2019 году, ужесточаются требования не только к возрасту выхода на пенсию, который увеличивается с каждым годом, но и к цифрам ИПК.

Начиная с 2019 года, минимальная величина коэффициента будет становиться больше на 2,4. После 2025 года, когда текущая реформа будет закончена, значение коэффициента будет составлять 30.

При отсутствии необходимой величины ИПК пенсионер не сможет претендовать на страховую пенсию, а лишь только на социальные выплаты по старости.

Также существует и максимальный предел накопления баллов за год. На него влияет метод формирования пенсионных накоплений. Если взносы направляются только на страховую часть, то максимум, который можно накопить, составляет 9,13. Если работник формирует в дополнение к страховой еще и накопительную часть, то максимум – 5,71.

Данные цифры приведены только лишь на 2019 год. В течение времени, что продлится реформа, максимальный рассматриваемого коэффициента будет увеличиваться.

На что влияет ИПК

Кроме основания для получения страховой пенсии, ИПК является важным параметром, определяющим и, собственно, размер страховых выплат. Для понимания того, каким образом ИПК влияет на этот фактор, следует привести следующую формулу расчета пенсии, используемую в России:

СИПК – стоимость балла.

ФВ – фиксированная выплата.

Порядок расчета

Каждый пенсионный балл выражен в денежном значении, в рублях. Кроме этого, с каждым годом происходит ее индексация, то есть увеличение. Стоимость его в 2019 году составляет 87,24 рубля. ФВ в этом же году составляет 5334,19 рубля.

Пример, сколько будет составлять:

Гражданин к моменту достижения возраста выхода на пенсию имеет коэффициент в размере 40. Таким образом, сумма его пенсионного обеспечения будет составлять:

Чтобы рассчитать ИПК используется, учитывает сразу несколько параметров, таких как:

- число баллов до изменений 2015 года;

- число баллов, набранных с момента введения нового закона;

- повышающие коэффициенты.

Гражданам, у которых страховой стаж начал течь ранее 2015 года, объем пенсионных прав пересчитали в ИПК автоматически.

ИПК является, по своей сути, базой для подсчета пенсии страхового типа. Именно от этого параметра зависит ее будущий размер, а также сама возможность ее оформления. Накопление пенсионных баллов происходит в течение всего периода работы, но только при условии направления работодателем соответствующих взносов за сотрудника.

Полезное видео

Предлагаем посмотреть видео по теме:

В 2015 году в нашей стране прошла пенсионная реформа, после которой размер выплат стал определяться по особой формуле. С тех пор количество поисковых запросов по фразе «ипк индивидуальный пенсионный коэффициент расчет пенсии калькулятор» только растет.

Важной составляющей новой формулы стал индивидуальный пенсионный коэффициент (сокращенно ИПК). Вопрос о том, что он собой представляет и каким образом теперь рассчитывается будущая пенсия, будет рассмотрен ниже.

Что такое ИПК и какова его суть

Начиная с 2002 года в государственной пенсии граждан выделялись три составляющие – базовая, страховая и накопительная. В 2010 году базовую часть включили в страховую и назвали фиксированной выплатой к страховой пенсии. На сегодняшний день размер выплаты составляет 6044,48 руб.

Накопительная часть продолжает начисляться без особых изменений, в этом плане реформирование еще не завершено. У граждан появилась возможность перевода имеющихся накоплений из Пенсионного фонда РФ в негосударственные фонды с целью увеличения доходности.

После реформы 2015 года иначе стали обстоять дела со страховой частью. Теперь размер выплат по ней исчисляется с помощью специальной формулы, в которой применяется индивидуальный пенсионный коэффициент.

За время, которое гражданин работал официально, ему начисляются баллы. Причем основным требованием является осуществление регулярных выплат за работника со стороны работодателя.

Индивидуальный пенсионный коэффициент (по сути, синоним балла) является особым параметром при расчете страховых выплат. В нем отражены права конкретного гражданина на определенные выплаты. Баллы накапливаются на лицевом счете застрахованного благодаря страховым взносам, осуществляемым работодателем.

ИПК – это пенсионный капитал, который после реформы стал относительной величиной. Сумма накопленных к пенсионному возрасту баллов влияет размер последующих выплат, а также на решение ПФР об их назначении или об отказе.

По какой формуле рассчитывается ИПК. Пример расчета

Рассчитать величину ИПК за весь период работы можно по следующей формуле: ИПК = (A+B) * C, где A – баллы, накопленные до наступления 1 января 2015 года, B – баллы, накопленные с 01.01.2015 до дня назначения пенсионных выплат, C – повышение коэффициента. Баллы A и B высчитываются отдельно, по особым формулам.

Граждане, официально работавшие до 2015 года, накопили на своих индивидуальных счетах определенную сумму страховых взносов. Расчет производился по формуле: A = размер страховой пенсии / стоимость одного балла на 1 января 2015 года + сумма баллов за все периоды, не относящиеся к страховым. Стоимость балла составляет 64 рубля 10 копеек.

Нестраховые периоды следующие:

- 1) отпуск по уходу за ребенком до 1,5 лет;

- 2) прохождение военной службы по призыву;

- 3) время ухода за престарелыми людьми (старше 80 лет) или инвалидами 1 группы;

- 4) время проживания вместе с супругами, которые проходят контрактную военную службу, в местах, где нет возможности официально трудоустроиться (но не более пяти лет в общей сложности);

- 5) время проживания с супругами, отправленными за границу в консульские и дипломатические представительства РФ.

Расчет после реформы производится ежегодно, для чего применяется формула: B = (сумма страховых взносов за год / 16% от максимальной базы, облагаемой взносами) * 10. База устанавливается государством ежегодно. Размер взносов зависит от зарплаты гражданина.

Рассмотрим пример расчета за прошлый год, когда взносооблагаемая база составляла 876 тысяч рублей, а ежемесячная зарплата была, например, 20 тысяч рублей, а взносы формировали только страховую часть будущей пенсии. Сумма отчислений, произведенных работодателем составит: (20000 * 12) – 16% = 38400.

B = (38400 / 140160) * 10 = 2,74. Таким образом можно рассчитать общую сумму баллов за весь период до назначения выплат.

Если часть взносов шло на накопительную часть, то сумма будет рассчитываться как 10% от годовых начислений. Величина ИПК за год составит 1,7.

Повышающий коэффициент, который влияет на размер будущей пенсии, начинает использоваться при следующих условиях:

- 1) если гражданин, достигший пенсионного возраста, продолжает работать;

- 2) если он сначала отказался от выплат, а после подал заявление на их возобновление.

Размер коэффициента зависит от числа месяцев, прошедших с момента появления права на пенсию до момента ее назначения. Предельный коэффициент повышения равен 2,32 (10 лет работы после достижения пенсионного возраста).

Правила начисления ИПК

Величина ИПК, рассчитываемая ежегодно, имеет предел. Если сумма баллов будет превышать допустимые значения, то расчет пенсии будет вестись, исходя из максимально допустимого по каждому году балла. Все, что накоплено свыше предела, учитываться не будет.

Если же минимально допустимая величина коэффициента не будет накоплена, то рассчитывать на страховую пенсию бесполезно. Назначена будет только социальная пенсия.

Становится понятно, что только официальное устройство у работодателя и регулярно производимые выплаты в ПФР могут гарантировать назначение страховых выплат по достижении пенсионного возраста.

До 2021 года величина ИПК будет расти постепенно и составит в итоге 10 баллов за год (без накопительной части) и 6,25 (с накопительной частью). Минимальные его значения, которые позволят рассчитывать на страховую часть пенсии, составят 30 баллов на 2025 и последующие годы.

Что касается стажа работы, то нижний порог будет на отметке в 15 лет. Постепенный переход к указанным цифрам позволит гражданам, собирающимся на пенсию в ближайшее время, рассчитывать на выплаты по страховой части, поскольку для этого пока имеются более мягкие условия.

Расчет пенсии с помощью онлайн калькулятора с использованием ИПК

Определяющими факторами для конечного размера пенсионных выплат являются:

- 1) официальная зарплата (ее еще называют «белой»);

- 2) стаж работы;

- 3) возраст выхода на пенсию (у мужчин – 60,5, у женщин — 55,5)

Все расчеты представляют собой чисто математические процедуры, для вычисления индивидуального пенсионного коэффициента до реформы и после нее, высчитывания размера пенсии используются специальные формулы.

Самостоятельный подсчет может показаться сложным, поэтому на волне развития технологий были разработаны программы, позволяющие на основе введенных данных быстро рассчитать размер выплат. Речь идет о пенсионных калькуляторах. Один из таких калькуляторов представлен на сайте ПФР.

Здесь потребуется ввести данные в специальную форму. Учитываться будут:

- 1) пол;

- 2) год рождения;

- 3) характер формирования пенсии (только страховая, накопительная и страховая вместе);

- 4) количество лет, проведенных на военной службе;

- 5) количество имеющихся и планируемых детей, а также срок ухода за ними (до 1,5 или до 3 лет);

- 6) срок планируемого ухода за престарелыми людьми или инвалидами 1 группы;

- 7) количество лет работы после наступления возраста выхода на пенсию;

- 8) характер занятости и стаж работы;

- 9) размер официальной зарплаты.

После того, как данные будут введены, калькулятор самостоятельно рассчитает примерный размер будущей пенсии и выдаст результат. Программа при расчетах учтет ИПК, что значительно упростит работу с ней.

Проводимая в нашей стране пенсионная реформа, некоторые положения которой вступили в законную силу в 2015 году, дала жизнь понятию индивидуального пенсионного коэффициента. Теперь этот показатель используется при расчете пенсионных выплат.

С одной стороны, нюансы обновленной системы пенсионного обеспечения стали проще и прозрачнее. С другой, для многих нововведения пока кажутся диковинными. Поэтому требуется время и мероприятия, носящие информационно-разъяснительный характер.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Что такое величина индивидуального пенсионного коэффициента?

В России миллионы людей получают пенсию, совершенно не задумываясь о том, от чего зависит её размер и почему в этом вопросе так непросто разобраться.

В соответствии с пенсионным законодательством Российской Федерации отечественное пособие по старости состоит из нескольких частей, таких, как:

- фиксированная (гарантируется государством);

- страховая (формируется из отчислений работодателя);

- накопительная (состоит из накоплений самого пенсионера).

Размер гарантированной от государства части пенсии является общим для всех пенсионеров. Сегодня он составляет сумму немногим менее пяти тысяч рублей.

Однако, поскольку, государство ежегодно увеличивает сумму фиксированной выплаты, следует ожидать её очередного повышения.

Справедливости ради надо сказать, что фиксированная часть пенсии, в большинстве случаев, является её меньшей частью, поскольку её величина ориентируется на так называемый: минимальный размер оплаты труда.

Страховая часть пенсии

Что касается той части пенсии, которая образуется из отчислений работодателя, то она, обычно, бывает значительно больше фиксированной выплаты, но не всегда.

Её величина зависит от такого фактора как: индивидуальный пенсионный коэффициент. Он рассчитывается в баллах, заработанных работником за всю свою трудовую деятельность.

Стоимость одного балла определяется в российских рублях. Также как и фиксированная часть. Она определяется государством и ежегодно возрастает. В 2018 году стоимость одного балла составляет 81,49 рублей за один балл.

Расчет количества пенсионных баллов на индивидуальных счетах

Количество баллов на индивидуальном счету потенциального пенсионера напрямую зависит от стажа работника и пенсионных отчислений, которые производит на его индивидуальный счёт работодатель.

Будущая пенсия работника напрямую зависит от того, сколько пенсионных баллов он сможет заработать на протяжении всей своей трудовой деятельности.

При этом расчет заработанных работником баллов производится ежегодно. В процессе расчета, обычно, используются два показателя, таких как: годовая сумма взносов внесённых работодателем на счёт работника в пенсионном фонде и сумма взносов с максимальной налогооблагаемой базы.

Расчёт суммы пенсионных отчислений

Поскольку данный показатель ежегодно изменяется, перерасчёт приходится делать ежегодно. Формула расчета достаточно проста и представляет собой следующее выражение:

ИПК = (СВгод/НСВгод) х 10

- ИПК – количество баллов заработанных за один год;

- СВгод – общий за год размер страховых взносов;

- НСВгод – максимальный объём взносов с максимальной налогооблагаемой базы.

Максимальная годовая налогооблагаемая база устанавливается государством и ежегодно индексируется. Так, например, в 2018 году она составила 1021000 рублей. Таким образом, каждый человек по приведённой выше формуле может самостоятельно рассчитать размер своей будущей пенсии.

Зная сумму собственной зарплаты и процент отчисления в пенсионный фонд, можно без особого труда, достаточно точно знать размер своей будущей пенсии. Для этого нужно будет всего лишь решить несложную математическую задачу из трёх действий.

Расчёт суммы взносов в пенсионный фонд

Для начала нужно определить сумму взносов в пенсионный фонд, исходя из того, что размер отчислений составляет всего 16 процентов от предполагаемой зарплаты 20000 рублей в месяц.

20000 х 12 х 0,16 = 38400 рублей в год отчислений в пенсионный фонд. Затем определяется максимально возможный размер отчислений от базы 1021000 рублей. 1021000 х 0,16 = 163360 рублей.

После этого остаётся совсем немного, нужно сумму реальных взносов за год поделить на предполагаемую сумму максимально возможных взносов. (38400/1633600) х10 = 2,35 балла в год.

Зная стоимость одного балла в конкретном году, нужно перемножить количество баллов данного года на их стоимость и так по каждому году. Затем сложить вместе результаты по всем годам и получить в результате искомый результат – размер своей среднемесячной пенсии.

Перспективы пенсионного законодательства России

В связи с изменением закона о пенсионном обеспечении изменился и подход к начислению этого пособия. На сегодняшний день величина индивидуального пенсионного коэффициента составляет 13,8 баллов.

В перспективе минимальное количество баллов, с которого можно будет начислять пенсию, предполагается увеличить до тридцати.

Учитывая, что стоимость одного балла ИПК сегодня достигает 81 рубля, размер страховой пенсии совсем невелик.

Однако в будущем предполагается, что работники крупных предприятий смогут каждый год зарабатывать не менее 10 баллов своей будущей пенсии ежегодно. К тому же правительство нашей страны взяло на себя обязательство ежегодно увеличивать стоимость пенсионных баллов.

Благодаря этому размер страховой пенсии может увеличиться в несколько раз по сравнению с её нынешним состоянием.

Читайте также: