Дают ли сельскую ипотеку пенсионерам

Опубликовано: 02.05.2024

«Клерк» Рубрика Ипотека

Для банков пенсионер — неоднозначная категория заемщиков. С одной стороны — у них есть постоянный доход, который гарантирован государством. Но существуют и минус-факторы. Основные из них — это ограничения по возрасту, а также сравнительно невысокий размер доходов людей пенсионного возраста. Zaim.com расскажет, может ли пенсионер взять ипотеку и на каких условиях.

Доля ипотечных заемщиков старше 55 лет составляет не более 2-3%, обычно кредиторы предпочитают работать с клиентами в возрасте от 30 до 40–45 лет. Часто банки вводят ограничения по максимальному возрасту на момент закрытия ипотеки, обычно он не превышает 65–75 лет, отмечает Юлия Комбарова, генеральный директор «Юридического бюро № 1».

Кроме того, в России невысокий уровень пенсий, отмечает эксперт, средняя пенсия по старости в стране составляет около 15,5 тыс. рублей, а постоянно меняющаяся экономическая ситуация не позволяет рассчитать свое финансовое состояние даже на несколько лет вперед, не говоря о более продолжительном сроке.

Несмотря на некоторые сложности, пенсионерам доступно получение целевого кредита на покупку недвижимости.

Виды ипотеки для пенсионера:

- жилье в новостройке;

- жилье на вторичном рынке;

- загородный дом;

- дачный дом;

- земельный участок под ИЖС или под дачный дом.

Также ипотечный кредит можно взять на строительство гаража, хозяйственных и иных построек на земельном участке.

Сейчас многие крупные банки дают кредиты пенсионерам по стандартным программам, подпадающим под действие Федерального закона «Об ипотеке». Льготное кредитование для пенсионеров на рынке пока не представлено.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ), отметил, что в структуре выдачи ипотечных кредитов доля заемщиков старше 60 лет всегда была довольно незначительной.

При этом нельзя говорить о незначительности роли граждан пенсионного возраста на рынке ипотеки. Многие граждане участвуют на нем опосредованно, как правило, за счет предоставления своим детям или внукам денежных средств для первоначального взноса, добавил эксперт.

По расчетам НБКИ, доля граждан старше 60 лет в структуре выдаваемых кредитов в 2019–2020 годах постоянно снижалась, что отчетливо видно в представленной ниже таблице. Основное сокращение доли заемщиков в возрасте от 60 до 65 лет, а также старше 65, состоялось именно в апреле 2020 года в период наиболее жестких карантинных мероприятий, которые в первую очередь коснулись именно граждан пенсионного возраста.

Насколько активно пенсионерам дают ипотеку и каким возрастным категориям.

Условия получения ипотечного кредита для пенсионеров

Ипотека должна быть погашена до достижения заемщиком определенного возраста, уровень которого банки определяют самостоятельно.

Одобряемый банком срок кредитования — обычно не более 10–15 лет.

Российское гражданство и прописка в регионе приобретения жилья.

Наличие постоянного дохода — пенсии, с учетом государственных доплат и заработной платы у работающих пенсионеров. В качестве дохода может также учитываться пенсия по инвалидности или по утере кормильца.

Сергей Чепрасов, продакт-менеджер команды по развитию портфеля розничного кредитования МТС Банка, рассказал, что непосредственно пенсионный статус не является проблемой для одобрения кредитной заявки, при решении о выдаче кредита банк также учитывает размер дохода и хорошую кредитную историю.

«В МТС Банке на момент погашения ипотечного кредита заемщику должно быть не более 65 лет. Для отдельных категорий клиентов возрастная планка может быть увеличена до 75 лет».

Эксперт отметил, что увеличить шансы на получение ипотечного кредита для клиентов старшего поколения могут привлечение созаемщиков и поручителей, наличие дополнительных доходов (вклады, ценные бумаги) и имущества, которое может быть предметом залога, а также страхование жизни и здоровья с широким перечнем страховых случаев.

Ставка по ипотеке

Верхняя возрастная граница

75 лет на момент полного погашения

Мин. сумма — 300 000 рублей, но не более 85% от стоимости приобретаемой недвижимости.

Первоначальный взнос — 15–25%.

Страхование жизни либо увеличение ипотечной ставки на 1%.

Супруг всегда созаемщик.

75 лет на момент полного погашения

Мин. сумма — 100 000 рублей, но не менее 15% от стоимости недвижимости.

85 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Обязательно требуется страхование жизни заемщика.

от 8,05% в зависимости от типа недвижимости и суммы первого взноса

до 75 лет на момент полного погашения при наличии созаемщика, чей возраст не должен превышать 65 лет на момент погашения

Срок — до 30 лет.

Сумма от 100 000 до 60 000 000 рублей.

Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости. Страхование жизни либо увеличение ипотечной ставки на 1%.

До наступления заемщику 65 лет должно пройти не менее 1/2 срока кредита.

до 70 лет на момент полного погашения

Сумма от 600 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Необязательна прописка в регионе.

до 70 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости.

Почта Банк (льготный кредит для пенсионеров наличными на любые цели)

до 75 лет на момент полного погашения

Сумма — до 3 000 000 рублей.

Нецелевой кредит — не нужно отчитываться о покупке недвижимости.

Обязательное страхование жизни и здоровья.

Какие факторы повышают шансы на получение пенсионером ипотеки

Сначала необходимо представить стандартный пакет документов:

- паспорт или иной документ, удостоверяющий личность;

- пенсионное удостоверение;

- документ, подтверждающий наличие дохода.

В качестве последнего пенсионер должен представить справку о размере пенсии из органов соцзащиты, справку с места работы. Справка о доходах не нужна, если он берет кредит в том же банке, где получает пенсию и/или зарплату.

Созаемщик для пенсионера

Если доход у пенсионера маленький, а средней российской пенсии в 15,5 тыс. рублей будет явно недостаточно, тогда он может пригласить в качестве созаемщика кого-то из близких (супруга, детей) или знакомых с достаточным уровнем дохода. Созаемщиков может быть несколько.

Дают ли ипотеку неработающим пенсионерам

Да, теоретически это возможно, есть 2 варианта:

- у пенсионера высокая пенсия, которая позволяет «потянуть» оплату ипотечного взноса;

- пенсионер может пригласить созаемщиков, чей доход будет учитываться при расчете кредита и повышать шансы на одобрение большей суммы.

Анна Милованова, эксперт проекта «Ипотека Live», предупреждает, что при оформлении сделки у возрастного клиента чаще всего попросят справку из психоневрологического диспансера, чтобы подтвердить его дееспособность. Также могут возникнуть проблемы со страхованием, страховая компания нередко обязывает клиента проходить определенное медицинское обследование, включающее достаточно большой список врачей и анализов.

Право страховщика требовать прохождения предстрахового медицинского осмотра и/или предоставления сведений медицинского характера подтверждает и Дарья Зуева, к. э. н., заместитель директора корпоративных продаж ООО «Абсолют страхование». Однако при этом на текущий момент страхование жизни ипотечного заемщика не относится к перечню обязательных видов страхования при ипотечном кредитовании, и заемщик может не заключать такой договор, отмечает эксперт.

Можно ли взять ипотеку пенсионеру на жилье без оформления страхования

Банки просят оформить два типа страхования:

1. Страхование залогового объекта недвижимости от гибели, повреждения, утраты.

Обязательное страхование недвижимости, передаваемого в залог банку, прописано в ст. 31 Федерального закона «Об ипотеке» 102-ФЗ от 16.07.1998. Эту страховку придется оформить в любом случае.

2. Страхование жизни и здоровья заемщика.

Эта страховка оформляется добровольно, банк не имеет права ее требовать. При этом тем, кто не желает страховать жизнь, банки обычно ужесточают условия ипотеки, например, увеличивают размер процентной ставки. Представители страховой сферы подтверждают необходимость строгих мер проверки пожилого заемщика и могут потребовать медицинского освидетельствования или выставить пенсионеру повышенный страховой коэффициент.

Что делать, если при отказе оформить страховку банк грозит повышением процентной ставки либо отказом в выдаче кредита?

Zaim.com рассказывает, что может предпринять заемщик:

Однако стоит помнить, что страховка жизни и здоровья защитит созаемщиков и наследников от обязательств по выплате ипотеки, если с заемщиком что-то случится.

Итак, пенсионер может получить ипотечный кредит. Помимо возраста, при решении о выдаче кредита банк учитывает размер дохода и хорошую кредитную историю. Увеличить вероятность положительного решения помогут наличие дополнительного дохода, имущества, привлечение созаемщиков, а также оформление страховки жизни и здоровья.

Финансовое учреждение РСХБ является одним из самых крупных среди подобных, реализующих разнообразные выгодные программы по кредитованию. Среди многочисленных продуктов пользуются спросом ипотечные займы. Подобные кредиты предназначены для любых желающих граждан, можно получить в Россельхозбанке ипотеку пенсионерам.

Среди основных программ, направленных на приобретение жилого объекта, именно пенсионные предложения пользуются большой популярностью. Пожилые люди имеют право подать заявку и провести оформление жилищный заем при соответствии установленным правилам и условиям по выгодному кредитованию.

Категории пенсионеров, получающие ипотеку

Банк оценивает уровень и степень платежеспособности пенсионера так же, как иных потенциальных заемщиков. Существует несколько основных категорий пенсионеров. Им банки выдают ипотечный кредит намного быстрее и охотнее. Вот самые основные из них:

- Семейные пары. Банки намного быстрее выдают жилищные кредиты семейным парам. Причина в том, что такие люди являются более обеспеченными и защищенными. Оптимальным преимуществом является привлечение в качестве заемщиков несколько платежеспособных клиентов.

- Работающие пенсионеры. В настоящее время существует достаточно много работающих пенсионеров, которые и в 70 и в 80 лет работают. Если пожилые люди имеют приличный регулярный доход, банком они будут рассмотрены в качестве потенциальных заемщиков намного охотнее.

- Пенсионеры с наличием собственности. Если будет предоставлен залог под ипотеку, можно получить достаточно крупную сумму займа на выгодных для заемщика условиях.

- Пенсионеры с положительной историей раннего кредитования получают намного больше шансов на оформление и получение ипотечного займа.

Особого внимания заслуживают пенсионеры, способные пригласить созаемщика. В этом качестве выступает не только супруг, но родственник или близкий друг, то есть нет необходимости в обязательных родственных связей между родственниками. Требуется проследить за тем, чтобы приглашенные созаемщики были дееспособными, платежеспособными и желательно работающими.

Ипотека в Россельхозбанке для пенсионеров в 2021 году

Любой пенсионер имеет право получить выгодный жилищный кредит при выполнении установленных учреждением условий. Среди них необходимо отметить пакет требуемых документов:

- Паспорт РФ с обязательной постоянной пропиской в регионе подачи заявки;

- Грамотно оформленное заявление в виде заполненной анкеты с указанием личной информации;

- Документ – 2 НДФЛ о размере получаемых доходов;

- Бумаги по недвижимости и по объектам, предоставляемым в залог;

- Страховка недвижимых объектов.

Могут потребоваться прочие бумаги, обозначенные банком в особом индивидуальном порядке. Пакет определяется строго в после рассмотрения кандидатуры клиента.

Ипотека пенсионерам до 75 лет без поручителей в Россельхозбанке

Установленные требования к желающим купить жилье пенсионерам являются стандартными. Одним из важных является возраст заемщика на момент полного погашения займа, он составляет 75 лет. Не менее важно собрать нужные бумаги и документы, а также оформить их надлежащим образом. Возрастная категория довольно лояльная, но она допускается при полном отсутствии разных обременений.

Это такие вещи, как:

- Залог;

- Судебные тяжбы;

- Иждивенцы;

- Вероятность возникновения иных угроз.

Для оформления ипотечного кредитования очень важна полностью понятная, белая с юридической точки зрения схема приобретения объекта недвижимости. Если с документами и законным обоснованием все ясно, ипотеку допустимо взять на дом, квартиру, на завершенные или незавершенные строительные объекты. Чистота сделки важна, начиная от прошлого собственника и заканчивая переходом объекта к официальному заемщику.

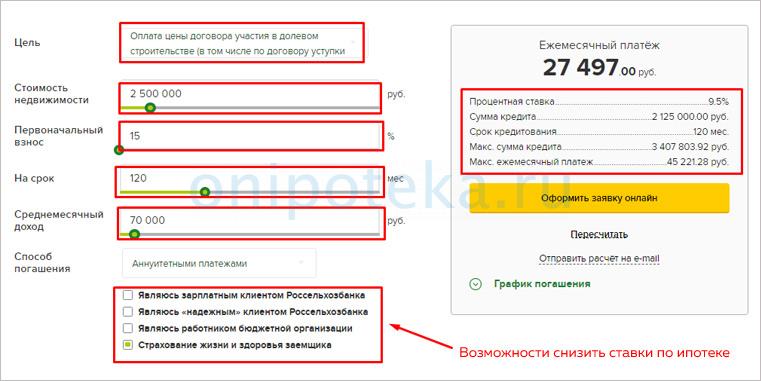

Ипотека пенсионерам в Россельхозбанке: калькулятор для расчета

Для более подробного изучения представленных по ипотеке условий, клиент РСХБ имеет возможность воспользоваться представленным на ресурсе калькулятором. Это позволит быстро рассчитать все процентные начисления, сроки и платежи по займу.

В среднем для пенсионеров актуальны довольно выгодные условия. При наличии первоначального взноса можно получить заем на срок до 22 лет под 11%. На подобных условиях можно приобрести все возможные условия по кредитованию – таунхаус, коттедж, квартиры в новостройке, строящийся объект, земельный участок.

Основные требования к заемщику

Кроме установленной финансовым учреждением возрастной категории, есть несколько иных важных требований, которым заемщик должен обязательно соответствовать. Уточняя допустимый возраст, необходимо отметить, что выдача займа предусматривается исключительно тем клиентам, что вышли на пенсию в 55-60 лет в зависимости от того, мужчина это или женщина.

Внимание нужно обратить на следующие критерии выдачи ипотеки:

- Заем выдается на время не более 10 лет;

- Для пенсионеров, вышедших на пенсию ранее стандартного срока, предусмотрен больший срок жилищного кредита. Это касается военных, инвалидов и разных льготников;

- Рабочий стаж заемщика не менее важен. Человек за последние пять лет обязан работать более года, где полгода приходится на последнюю работу;

- Источники дохода имеют не меньшее значение для банка. Руководителей организации интересует возможность проводить регулярные перечисления. В качестве оптимальных источников рассматривается государственного назначения пенсия, более выгодные частные ПФ, присутствие в распоряжении депозитов, ценностей и инвестиций. Сюда относятся разные объекты недвижимости и любой автотранспорт.

На ресурсе РСХБ можно найти все требования к потенциальным ипотечникам. На их основании у соискателей получается определить сумму и количество взносов по ипотеке для пенсионеров в Россельхозбанке.

Заключение

Россельхозбанк в 2021 году предлагает достаточно выгодные условия по ипотеке. Если пенсионеру на момент закрытия будет до 75 лет, если условия полностью соблюдены, если представится залог, человек сможет получить заем, процентная ставка по которому вполне приемлемая. Небольшое повышение присутствует только при оформлении кредита без поручителей. Если использовать калькулятор, можно более подробно рассчитать возможные процентные ставки.

Ипотека Россельхозбанка пенсионерам до 75 лет в 2021 году не выделена как отдельное направление кредитования. Но более тщательное изучение условий и требований банка позволяет утверждать, что такие программы им разработаны и действуют. Что это за кредиты, как рассчитать собственную платежеспособность и взять ипотеку пенсионеру в Россельхозбанке — далее.

Нельзя сказать, что тема ипотечного кредитования пенсионеров, в силу возраста потенциальных заемщиков, не актуальна. Наоборот — многие соискатели становятся пенсионерами в связи с особыми условиями трудовой деятельности или благодаря воинской службе, работе в органах МВД, МЧС. Как правило, к 40-45 годам они выходят на пенсию, продолжая успешно трудиться. Именно для них Россельхозбанк улучшил условия кредитования.

Что предлагает банк

Прежде чем подробно рассмотреть программы, по которым смогут оформить ипотеку Россельхозбанка пенсионеры в 2021 году, отметим преимущества кредитования в банке:

- принятие решения о выдаче кредита, оформлении ипотеки происходит в течение 5-ти рабочих дней;

- предоставлена возможность подачи заявления онлайн;

- будущему заемщику потребуется сравнительно небольшой пакет документов, и банк лоялен к участникам зарплатных проектов, получателям пенсионных выплат;

- возможность выбора способа погашения займа — дифференцированный или аннуитетный;

- предоставлены льготные процентные ставки при покупке/ строительстве жилья в сельской местности;

- отсутствуют скрытые комиссии при внесении платежей, досрочном погашении займа, разрабатывается удобный для заемщика график погашения;

- необходимость страхования покупаемой недвижимости или личного страхования заемщика определяется по договоренности сторон.

Ниже в таблице представлены условия ипотеки Россельхозбанка пенсионерам в 2020 по действующим на сегодня программам.

Что требует банк

Ипотека пенсионерам в Россельхозбанке в 2021 году (скачать общий договор в pdf) оформляется, если будущий заемщик соответствует возрастным требованиям, а также:

- является гражданином России с регистрацией проживания/ пребывания;

- имеет хотя бы годичный стаж работы из 5-ти лет, предшествующих оформлению, и не менее полугода на текущем месте трудоустройства, а для получателей заработной платы в банке — как минимум 3 месяца.

К заемщикам-пенсионерам, не занятым трудовой деятельностью, требования банка по стажу отсутствуют.

Для оформления ипотеки в Россельхозбанке пенсионерам до 75 лет, представляют документы:

- заявление-анкету (скачать в pdf);

- паспорт или удостоверяющий личность документ;

- для мужчин-военнообязанных — военный билет или приписное свидетельство;

- документы о браке и рождении детей;

- копии документов, подтверждающих трудовую деятельность и стаж;

- документ, подтверждающий доходы (например, форма 2-НДФЛ (скачать бланк в pdf) или справка по форме банка (скачать)).

Аналогичный пакет документов предоставляется и созаемщиком.

Важно: возрастные рамки для ипотеки Россельхозбанка

Большинство банков устанавливают возрастные ограничения для соискателей кредита. Так, минимальный возраст заемщика должен быть не менее 21 года. Что касается верхнего предела, требования кредиторов, как правило, ограничиваются 65-ю годами, и редко — 70 лет. Это возраст, когда заемщики еще продолжают активную трудовую деятельность и при этом получают пенсионные выплаты, что положительно сказывается на семейном бюджете и платежеспособности.

Россельхозбанк также требователен к предельному возрасту заемщиков. Но учитывая, что ипотечное кредитование рассчитано как минимум на 15-20 лет, предлагает условия, которые позволяют смягчить возрастные требования за счет привлечения созаемщика.

По правилам кредитования банка, ипотека в Россельхозбанке пенсионерам будет оформлена, если погашение кредита происходит до исполнения заемщику 65-ти лет. И, вместе с тем, предельный возраст может быть установлен и в 75 лет, если соблюдены одновременно два условия ипотеки для пенсионеров в Россельхозбанке:

- привлечен созаемщик, которому 65 лет исполняется до полной выплаты кредита;

- на момент исполнения 65-ти лет основному заемщику, погашена половина займа.

Что может купить пенсионер в кредит

Заемщики чаще всего интересуются ипотечным кредитованием для покупки жилой недвижимости. В Россельхозбанке ипотека для пенсионеров на жилье предлагается по таким направлениям:

- на покупку готовых вариантов — квартиры, таунхауса, дома с приусадебным участком от застройщика или на вторичке;

- для оформления строящейся недвижимости по договору долевого участия;

- для приобретения участка под строительство собственного жилого дома.

Процентные ставки по ипотеке Россельхозбанка пенсионерам, в зависимости от программы, объекта кредитования и региона, находятся в диапазоне от 2,7% до 10% годовых.

Стоит обратить внимание, на ипотеку Россельхозбанка для пенсионеров на покупку квартиры. Наиболее выгодные варианты — купить жилье у застройщика, аккредитованного банком, или у строительно-инвестиционного холдинга ГК А101.

Как оформить ипотеку пенсионеру

Чтобы сэкономить время на сбор документов, специалисты банка рекомендуют начать с оценки собственной платежеспособности. На сайте размещен калькулятор ипотеки для пенсионеров в Россельхозбанке.

Воспользоваться калькулятором просто: выбирают разновидность ипотечного кредита, указывают стоимость недвижимости, процент первоначального взноса, срок кредитования, способ погашения платежей и сумму ежемесячного дохода, с учетом пенсионных выплат.

Если платежеспособность оценена положительно, заявитель может заполнить онлайн-анкету для оформления ипотеки. Анкета состоит из разделов: личные данные соискателя, включая номер мобильного телефона, адрес регистрации проживания, сведения о трудоустройстве и получаемых доходах, параметры кредита. После отправки онлайн-документа, предварительное одобрение приходит в виде СМС с приглашением посетить ближайшее отделение банка с пакетом документов.

К каким расходам готовиться заемщику

Если ипотека одобрена, начинается процедура оформления. Ее сопровождают не только Россельхозбанк, но и другие организации, услуги которых заемщик оплачивает за счет собственных средств. Вкратце перечислим и обозначим расходы:

- экспертная оценка недвижимости. Проводится, чтобы определить рыночную стоимость объекта залога и его ликвидность. В зависимости от региона, цена услуги — от 2500 руб.;

- регистрация договора купли-продажи или ДДУ в Росреестре также проводится платно и составляет 2000 руб.;

- услуги страхования. Покупка полиса на объект недвижимости — обязательна (102-ФЗ от 16.07.1998, статья 31 (скачать)). Для недвижимости страховая компания устанавливает % от ее рыночной стоимости. Личное страхование заемщика составляет, как правило, 1% от суммы займа. По некоторым источникам страховка обходится от 4000 руб. и оплачивается ежегодно.

Опытные заемщики отмечают, что ипотека в сумме 1,5 млн. руб. сопровождается расходами на оформление в размере 23-28 тыс.руб.

Заключение

Россельхозбанк — один из ведущих отечественных банков, на сегодня предложил наиболее привлекательные условия кредитования заемщиков пенсионного возраста.

Ипотека – это очень полезный вид кредита, который позволит приобрести практически любую недвижимость. Сельская ипотека для пенсионеров позволит приобрести или построить жилой дом в сельской местности.

Сельская ипотека для пенсионеров

Так как не каждому по карману сразу оплатить строительство или приобретение жилого дома, банки ввели ипотечные займы. Если говорить коротко, то выглядит это так – человек заключает договор, по которому банк обязуется оплатить стоимость постройки или приобретения недвижимости, а заёмщик, в свою очередь, обязуется погасить получившийся долг с процентами.

Что такое сельская ипотека

Сельская ипотека – это один из видов ипотечных займов. Он распространяется только на сельских жителей или людей, которые собираются приобрести там жильё. Как правило, главное отличие такого займа от обычного – пониженная процентная ставка и увеличенный срок выплат. Минимальная ставка – 0,1% , максимальная – 3% .

Условия получения

Условия сельской ипотеки для пенсионеров:

- Благодаря программе можно получить займ на приобретение жилья в сельской местности с процентной ставкой от 0,1% до 3%. При этом срок выплат не может превышать 25 лет.

- Заёмщик для получения кредита вначале должен внести 10% от общей стоимости жилого дома.

Требования

Так как банк рискует потерять деньги, которые он выдал заёмщику, есть несколько требований, под которые должен попадать заёмщик, дом или земельный участок.

К недвижимости

К недвижимости есть несколько требований – его стоимость не должна превышать максимальную сумму и дом должен находиться в сельской местности. Под сельской местностью называется населённый пункт, в котором проживает меньше тридцати тысяч человек. Если там живёт больше людей, то такой кредит взять невозможно.

Также дом должен быть пригоден для проживания, быть подключённым ко всем коммунальным системам. Также важно соответствие недвижимости нормам, которые устанавливают местные власти.

К заёмщику

К заёмщику есть единственное требование – он должен быть россиянином. Не важны возраст, семейное положение, социальный статусу. А так как максимальная ставка составляет 3%, то она отлично подойдёт пенсионерам.

К земельному участку

Земельный участок должен располагаться в населённом пункте с населением меньше 30 000 человек. Кредит на земельный участок может быть взята и после того, как прошлый владелец завершил начальные этапы строительства и решил продать участок. Кроме того, обязательно нужно будет заключить строительный подряд, по которому строительство должно будет завершено через два года. Такой подряд нужно предоставить банку после первого платежа.

В каких регионах действует программа

Кредит распространяется практически на все населённые пункты Российской Федерации, в которых население не превышает тридцати тысяч человек. Как правило, на покупку недвижимости в городах сельская ипотека не распространяется, но есть исключения, если какой-либо район города попадает под действие программы. Уточнить эту информацию нужно на официальном сайте банка.

Также условия могут изменяться в зависимости от того, в каком регионе она была взята.

Срок действия программы

Срок действия займа для пенсионеров не превышает двадцать пять лет. Этот срок может быть уменьшен в зависимости от взятой суммы, но не может превышать максимум.

Оформление сельской ипотеки

К сожалению, сельскую ипотеку довольно тяжело взять из-за того, что банк не очень любит выдавать кредиты по низкой процентной ставке. Далее будет рассказано подробнее.

Порядок действий

Обычно у каждого банка свои процедуры для оформления кредита, но у всех есть общие шаги:

- Подать заявку. Ничего специфического в этом шаге нет. В анкете нет никаких лишних вопросов. Также нужно будет к анкете приложить документы. У каждого банка они могут быть свои и это нужно уточнять на официальном сайте.

Обычно, это:

— Паспорт или другой документ, удостоверяющий личность;

— СНИЛС;

-Военный билет или приписное свидетельство. Это не зависит от того, какой возраст у мужчины;

— Если есть дети и заёмщик женат, он должен принести документы, подтверждающие это;

— Принести копию трудовой книжки, которая была заверена работодателем. Также подойдёт и выписка из неё;

— Также нужно принести справку о доходах. - П одождать несколько дней , пока банк не вынесет решение.

- Найти жильё или земельный участок . Важно, чтобы территория, где находится недвижимость, находилась в списках территорий, попадающих под программу.

Необходимые документы

Для каждого вида жилья, помимо обязательных документов, нужно предоставить другие.

На квартиру

- Выписка из реестра на недвижимость;

- Кадастровый и технический паспорт;

- Документы с оценкой стоимости;

- Договор купли-продажи;

- Паспорт продавца.

На частный дом

- Выписка из реестра на недвижимость;

- Кадастровый и технический паспорт;

- Документы с оценкой стоимости;

- Договор купли-продажи;

- Паспорт продавца.

На строительство

- Отчёт о проделанных строительных работах (если продавец начинал стройку на участке);

- Строительный договор со сроком завершения работ через два года;

- Договор купли-продажи;

- Паспорт продавца.

На земельный участок

- Документы на земельный участок;

- Договор купли-продажи;

- Паспорт продавца.

Куда обращаться

Со всем пакетом документом нужно пойти в ближайшее отделение банка, который предоставляет сельскую ипотеку. Полный список можно найти на сайте Министерства сельского хозяйства.

Основания для отказа

- Плохая кредитная история. Если ранее взятые кредиты были просрочены, или же заёмщик уклонялся от уплаты, то банк может отказать в сельской ипотеке.

- Если у заёмщика низкая заработная плата. Это рассчитывается так: у человека зарплата 30 000, а выплаты составят 25 000 ежемесячно. В итоге остаётся только 5 000 рублей. Это меньше прожиточного минимума, а значит, банк вправе отказать в получении сельской ипотеки.

- Если были взяты другие кредиты.

- Если человек внёс в банк недостоверные или устаревшие данные.

Популярные запросы

Так как такой кредит довольно привлекателен, у заёмщиков может возникнуть несколько важных вопросов, чтобы не попасть впросак.

Что делать, если отказали в сельской ипотеке?

В зависимости от причины, порядок действия разный. Важно найти созаёмщиков, указывать о себе только правдивую информацию и погасить другие кредиты.

Можно ли погасить сельскую ипотеку материнским капиталом?

Нет, материнским капиталом нельзя погасить такой кредит. Однако, вместо этого можно использовать материнский капитал как первоначальный взнос по сельской ипотеке.

Заключение

Как можно понять, сельская ипотека – это кредит с очень выгодными условиями. Благодаря этому даже пенсионер может позволить себе взять подобный займ.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

В России уже действует несколько госпрограмм по льготной ипотеке, но в 2020 году стартовала еще одна — сельская ипотека под 1 процент. Команда Bankiros.ru выяснила, чем отличается новая инициатива от других программ ипотеки, как получить такой кредит и какие ограничения есть в его оформлении и обслуживании.

Что такое сельская ипотека под 1-3 процента?

Сельская ипотека — это новая программа льготных кредитов, которые выдают на строительство и покупку жилья. Ее цель — улучшить жилищные условия россиян, которые проживают в сельской местности. Кроме этого, льготной ипотекой власти хотят остановить отток людей в мегаполисы, привлечь в агросектор горожан и простимулировать развитие инфраструктуры.

По расчетам Минсельхоза, к 2025 году более 200 тыс. семей смогут воспользоваться этой программой.

Поиск ипотеки

Условия ипотеки под 1-3% для сельской местности

- Сельскую ипотеку может получить любой россиянин — госпрограмма не вводит ограничений по возрасту, составу семьи или месту жительства;

- В ипотеку можно взять жилье только в сельской местности — квартиру, дом или участок под строительство;

- Сумма ипотеки — до 5 млн рублей в Ленинградской области и ДФО, в остальных регионах — до 3 млн рублей;

- На весь срок кредитования действует льготная ставка — до 3%;

- Срок кредитования — до 25 лет;

- Первоначальный взнос — от 10%;

- Старт программы — январь 2020 года.

В зависимости от банка ставка может колебаться: например, с дополнительным финансированием от региональных властей заемщики смогут получить ипотеку от 0,1%. Но главное условие программы — ставка не должна превышать 3%. А с учетом того, что средний процент по жилищным кредитам сегодня — 9%, сельская ипотека россиянам более чем выгодна.

В каких регионах работает программа?

Жилье в ипотеку под 0,1% можно купить в любом населенном пункте, который относится к сельской местности, в том числе:

- В деревне, селе, хуторе, слободе и проч;

- В поселке сельского/городского типа

- В городе с населением до 30 тыс. человек.

Какие требования к жилью?

По программе можно купить в сельской местности квартиру в многоквартирном доме, отдельно стоящий дом или пустующий участок. Объект может быть готовым или только возводиться. Либо же строительством занимается сам заемщик — тогда ипотеку он берет гектары с земли с отсутствующими коммуникациями.

Ниже — требования к приобретаемому жилью:

- Объекты по договору купли-продажи или долевого участия;

- Продавец — частное лицо или компания. Это значит, что купить можно новостройку или недвижимость на вторичном рынке;

- Если ипотека нужна для строительства дома, у заемщика в собственности должен быть участок. Срок строительства на средства из льготной ипотеки — 2 года;

- Если строить жилье, то нужно оформлять договор подряда — с ИП или компанией;

- Приобрести можно готовый объект, но со всеми условиями для жизни, а именно — коммуникациями (водопроводом, канализацией, электричеством, отоплением, газификацией);

- Можно рефинансировать ипотеку, но только такую, которая подходит по условиям программы и была взята заемщиком, начиная с 01.01.2020.

Где взять ипотеку под 1 -3 процента?

Пока ипотеку для сельских жителей выдает единственный банк— РСХБ, или Россельхозбанк. Его условия:

От 100 тыс. до 5 млн. рублей

От 1 до 300 месяцев

Аннуитет или дифференцированная — на выбор заемщика

Обязательное — имущества, приобретаемого в ипотеку;

Добровольное — здоровья и жизни заемщика/созаемщиков

Со временем к программе могут присоединиться и другие банки (например, уже сейчас о своем участии заявляют Сбербанк и Дом.РФ). Bankiros.ru будет следить за рынком и обновит информацию, как только появятся новые кредиторы.

Как получить ипотеку под 1-3 процента?

Сельская ипотека оформляется по той же схеме, что и обычный кредит. Нужно выполнить четыре шага:

- Найти недвижимость, которая подходит под условия программы;

- Выбрать кредитора (в марте 2020 года выдавать сельскую ипотеку может только Россельхозбанк);

- Собрать документы и предоставить их в отделение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

В ходе оформления не нужно обходить госинстанции: основные документы есть у заемщиков на руках, а недостающие берут застройщика/продавца недвижимости и по месту трудоустройства.

Требования к заемщику

Со стороны государства особых ограничений нет: ипотеку разрешается выдавать заемщикам любого возраста и семейного статуса, живущим в любом регионе РФ. Единственное условие — для сельской ипотеки нужно быть гражданином России.

Но кроме программных, свои требования выдвигают кредитные организации. В Россельхозбанке, например, такие ожидания от заемщиков:

- Гражданство РФ и прописка;

- Возраст — от 21 года до 75 лет.

Отдельный блок требований касается трудоустройства (без стабильного дохода ипотеку получить нельзя):

- Для наемных работников — стаж от полугода на последнем месте работе и от года общего стажа, накопленного за последние пять лет;

- Для зарплатных клиентов и клиентов с хорошей КИ — стаж от 3 месяцев на последнем месте работе и от полугода общего стажа, накопленного за последние пять лет;

- Для клиентов, получающих пенсию в РСХБ, — от полугода на последнем месте работы;

- Для клиентов с личным подсобным хозяйством — от года ведения личного подсобного хозяйства (подтверждается записью в похозяйственной книге при органе местного самоуправления).

Созаемщики по кредиту тоже должны работать. Всего Россельхозбанк допускает не больше 3-х созаемщиков, в т.ч. состоящих в родственной связи с титульным заемщиком. Супруг(а) заемщика становится созаемщиком по умолчанию.

Какие нужны документы?

Точный список будет зависеть от кредитора. В Россельхозбанке для ипотеки в сельской местности под 3 процента запрашивают такие документы:

- Общегражданский паспорт и СНИЛС;

- Справка о доходах — 2-НДФЛ или по форме банка;

- Копия/выписка из трудовой книжки, заверенная работодателем;

- Для мужчин мужчин призывного возраста — военный билет / приписное свидетельство;

- Свидетельство о браке и свидетельства о рождении детей (при наличии);

- Документы по жилью, приобретаемому в кредит.

Пакет бумаг увеличится, если привлечь несколько созаемщиков или предоставить залог (по крупным кредитам заявители могут заложить другой объект недвижимости).

Часто задаваемые вопросы

Сельскую ипотеку начали выдавать недавно, потому ряд моментов и нюансов программы остаются пока непроясненными. Ниже Bankiros.ru отвечает на часто задаваемые вопросы от потенциальных заемщиков.

Может ли банк отказать в сельской ипотеке под 3 процента годовых?

Да, может. Заемщиков кредитует банк, а правительство лишь возвращает ему недополученный доход (разницу между льготной ставкой и текущей ставкой ЦБ). Получается, что все риски — по просрочкам и невыплатам — ложатся именно на банк, который вправе отказать ненадежным клиентам.

Что делать, если вам все-таки отказали?

Можно пробовать другую госпрограмму. Таких в России действует несколько:

Но чаще в ипотеке отказывают сами кредиторы, если видят недостаточный доход заявителя или плохую КИ. В этом случае стоит обратиться в другой банк: есть шанс, что в нем требования к заемщикам будут мягче.

Можно ли использовать материнский капитал, чтобы выплатить сельскую ипотеку?

Хватит ли на всех бюджетных денег?

В 2020 году финансирование сельской ипотеки составит 1 млрд рублей. Для сравнения — на семейную ипотеку выделяют 600 млрд рублей, правда, на несколько лет действия программы. Такая разница в цифрах связана со спецификой программы: по расчетам правительства, на жилье в сельской местности будет априори меньший спрос. Поэтому выделенного бюджета должно хватить.

Читайте также: