Дадут ли ипотеку пенсионеру мвд

Опубликовано: 16.05.2024

Что такое ипотека для сотрудников МВД? На какие меры поддержки со стороны государства могут рассчитывать стражи порядка? При каких условиях государство предоставляет субсидии для погашения ипотечного займа? Предусмотрена военная ипотека в МВД? Ответы на эти и другие вопросы — в данной статье.

Есть ли военная ипотека для сотрудников МВД

Офицеры, рядовые полицейские, служащие национальной гвардии, ФСО и ФСБ традиционно относятся к наименее социально защищенным слоям населения. Они ежедневно рискуют своей жизнью. При этом не имеют достаточного дохода, чтобы самостоятельно приобрести жилье для себя и своей семьи.

Государство пытается решить эту проблему. В 2004 году заработала накопительно-ипотечная система. Ее участниками при соблюдении определенных условий могут стать те, кто служит по контракту в армии, нацгвардии, ФСО, ФСБ, МЧС. Но не МВД. Военная ипотека для полиции не предусмотрена. Участковый или дознаватель не может подать заявление на открытие индивидуального счета НИС — военная ипотека для МВД не работает. Вопрос о присоединении МВД к накопительной системе рассматривается, но решения нет уже много лет. Полицейский пока может рассчитывать на получение единовременной социальной выплаты (ЕСВ). О ней и не только речь и пойдет далее.

Если говорить о нормативно-правовой базе, регулирующей вопросы выдачи ипотеки МВД на покупку квартиры, необходимо обратить внимание на ФЗ О полиции, О социальных гарантиях сотрудникам ОВД РФ. Внимания заслуживает и постановление №1223, принятое Правительством РФ 30.12.2011 года (скачать). Данный документ регламентирует размер выплат полицейским и порядок их получения.

Сложности с оформлением льготной ипотеки для сотрудников МВД

На государственном уровне действуют различные программы, в рамках которых можно рассчитывать на субсидирование процентной ставки, погашение части основного долга. На текущий момент времени льготными условиями могут воспользоваться ученые, учителя, военнослужащие. Отдельные программы предусмотрены для молодых семей, в том числе с детьми и т. д.

Среди особенностей льготного кредитования необходимо выделить:

- низкие процентные ставки. Разницу между стандартной банковской и той, что предоставляется заемщику, доплачивает государство;

- минимальный первоначальный взнос или его отсутствие;

- увеличение срока кредитования с одновременным уменьшением ежемесячного платежа.

Но вышесказанное не означает, что ипотеку для полиции, учителей, пожарных легко получить. Отношение к подобным заемщикам двоякое. С одной стороны они имеют гарантированный доход. Заработная плата выплачивается в соответствии с трудовым договором, без задержек. С другой стороны, оклады даже в совокупности с надбавками не обеспечивают нормальный уровень жизни. Возможности подрабатывать нет. На некоторых должностях прямо действует запрет на частное предпринимательство. Соответственно, отсутствуют депозиты и ценное имущество. Для банков подобные заемщики становятся нежелательными.

Но ситуация не безнадежна. На текущий момент времени сотрудник полиции может:

- обратиться в кредитную организацию и запросить ипотечный или потребительский заем на общих условиях. Для увеличения лимита суммируются доходы мужа/жены, иных созаемщиков;

- обратиться в АИЖК. Сервис Дом.Рф сотрудничает с правительством и иными госструктурами. Здесь можно запросить льготную ипотеку для МВД. Стандартная ставка, предлагаемая сервисом, начинается от 8,3% годовых;

- проживать на служебной жилпощади. Недостаток варианта в том, что при увольнении со службы, ее придется освободить. Проблема решается только временно;

- использовать ЕСВ для расчета с продавцом недвижимости или кредитной организацией;

- воспользоваться программами на уровне регионов или федерации, направленными на улучшение условий проживания для работников бюджетных организаций.

Условия ипотеки в МВД

На уровне правительства страны анонсирована программа Доступное жилье. В ее рамках предусмотрены и льготы по ипотеке сотрудникам полиции. Вступить в программу можно, если:

- срок службы — 10 лет и более;

- в собственности нет своего жилья, нет договора социального найма с муниципалитетом;

- имеющееся жилье не соответствует санитарным нормам (18 кв. метров на одного человека);

- квартира расположена в доме, требующем немедленного капитального ремонта. Как вариант — предназначенном под снос;

- в наличии есть только комната в коммунальной квартире, где проживают и другие семьи;

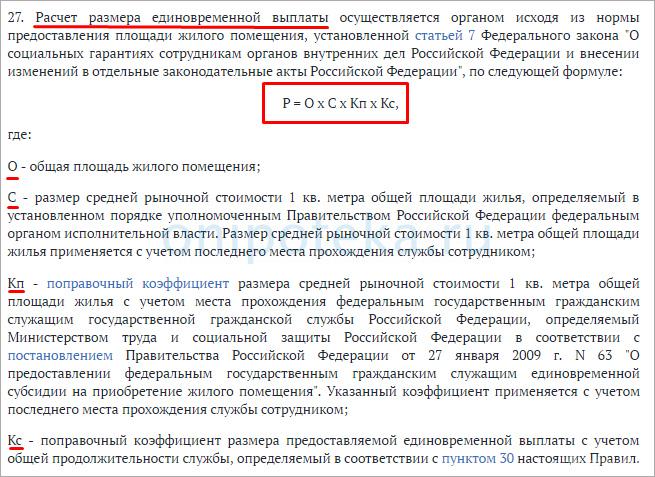

- в семье есть лица, страдающие неизлечимыми заболеваниями . Потребуется медицинское освидетельствование для подтверждения данного факта;

- приходится жить в общежитии.

Важно! Если будет установлено, что сотрудник МВД искусственно ухудшил свои условия проживания, например, продал комфортабельное жилье и приобрел комнату в малосемейке, предпринял меры, чтобы сделать дом ветхим, он на 5 (пять) лет лишается права на получение льгот от государства.

Ипотека для служащих МВД, признание нуждающимся в получении квартиры доступны и после увольнения в запас при выполнении прочих требований. Это же относится к семьям полицейских, погибших при исполнении служебных обязанностей.

Без каких документов не оформить ипотеку сотруднику МВД

Только желания недостаточно, чтобы претендовать на получение субсидии из госбюджета. Полицейский должен подготовить:

- номер лицевого счета;

- копии всех заполненных листов паспорта, как самого полицейского, так и супруги (супруга);

- документы, подтверждающие семейное положение, наличие детей;

- справку о том, что данный конкретный гражданин и его семья не имеют жилья, в котором можно полноценно жить;

- выписки из ЕГРН. Ипотека для пенсионера МВД наравне с действующими сотрудниками доступна, если у него нет в собственности жилья, пригодного для проживания;

- справка о том, что ранее сотрудник правоохранительных органов не пользовался своим правом на получение квартиры. Льгота положена только один раз за все время.

Дополнительные льготы по ипотеке сотрудникам МВД полагаются при наличии:

- наградных документов;

- удостоверения участника военных действий в Афганистане;

- документов, подтверждающих присвоение группы инвалидности, в том числе кому-либо из членов семьи.

Если за субсидией обращается семья погибшего полицейского, потребуются:

- свидетельство о смерти;

- заключение, выданное военно-врачебной комиссией, о том, что смерть стала неизбежным следствием травмы, огнестрельного ранения, увечья, заболевания, непосредственно связанных со службой;

- документы, подтверждающие наличие родственных связей с умершим. Это может быть свидетельство о браке или рождении.

Важно! Перечисленные документы необходимы только для того, чтобы полицейского признали нуждающимся в улучшении жилищных условий. Банк ипотеку работникам МВД выдает после тщательной проверки платежеспособности, наличия ликвидного залога и т. д. Полный перечень требований необходимо запрашивать в каждой кредитной организации отдельно.

Процесс оформления субсидии

Если полицейский не имеет жилья, пригодного для проживания, он подает рапорт ГУ МВД в том регионе, где проходит служба. Для проверки достоверности предоставленных данных при федеральных органах исполнительной власти создается специальная комиссия. Она имеет право в течение 2-х месяцев изучать предоставленные документы. Члены комиссии:

- имеют право запрашивать дополнительные данные, направлять межведомственные запросы;

- принимают решение о том, нуждается ли сотрудник МВД в улучшении жилищных условий. При положительном вердикте гражданина включают в списки на получение субсидии.

Важно! Субсидия не покрывает полностью стоимость жилья. Если нет дополнительных льгот, сотрудник МВД может рассчитывать на 50% от предполагаемых расходов. Остальное придется доплачивать из собственных средств.

Господдержка не одинакова во всех областях и краях. При расчете конечной цифры учитывают:

- рыночную стоимость 1 кв. метра площади, не жилой, а общей;

- норматив площади, приходящийся на каждого члена семьи;

- поправочные коэффициенты, учитывающие региональные особенности;

- стаж, наличие особых заслуг, награды и т. д.

При определении минимальной площади квартиры при оформлении ипотеки для МВД исходят из того, что на одинокого человека должно приходиться не менее 33 кв. метров. Если семья состоит только из супругов, им полагается 42 кв. метра площади. Если есть дети, то на каждого члена ячейки общества должно приходиться по 18 кв. метров.

Сотрудник МВД может претендовать на получение дополнительных метров жилплощади, если:

- он болен проказой;

- лишился ног;

- может перемещаться только в инвалидной коляске;

- страдает от почечной недостаточности и ее осложнений;

- имеет психические отклонения.

Важный момент! Если сотрудник полиции взял ипотеку самостоятельно, может оказаться, что на момент обращения за субсидией он обеспечен жилплощадью в необходимых пределах. И комиссия имеет полное право отказать в выдаче сертификата. То, что за жилье еще предстоит расплачиваться в течение многих лет, проверять не будут.

Еще несколько важных моментов при оформлении ипотеки для работников полиции

Получение ЕСВ не освобождает сотрудника МВД от расходов по обслуживанию кредита. Из собственных средств придется оплачивать:

- покупку страхового полиса. В соответствии с законом заемщик обязан застраховать приобретаемое имущество в пользу кредитора (102-ФЗ, ст. 31 (скачать)). Страховка жизни и здоровья — опционально, но банки часто поднимают процентную ставку тем, кто от нее отказывается;

- оценку приобретаемой квартиры;

- госпошлину за регистрацию права собственности.

Необходимо отметить и выгодные отличия военной и ипотеки для сотрудников полиции:

- сертификат предоставляется по факту имеющейся выслуги. Полицейский не обязан продолжать службу до 20 лет или предельного возраста;

- при увольнении в запас сотруднику МВД не приходится возвращать на счет Росвоенипотеки или иного ведомства средства, перечисленные банку;

- на квартиру накладывается обременение только в пользу банка, если для покупки используются заемные средства.

Дополнительные способы улучшения жилищных условий

В предыдущих пунктах статьи речь шла о возможности получить единовременную выплату, положенную сотруднику МВД, прослужившему 10 лет и более. Но этот вариант приобретения квартиры — не единственно доступный. В России действует несколько программ субсидирования процентной ставки по банковским кредитам.

30 декабря 2017 года Правительство России приняло постановление N1711 (скачать). В соответствии с данным документом семьи, в которых в период с 01.01.2018 по 31.12.2022 года родится второй или последующий ребенок, могут рассчитывать на получение ипотечного кредита под 5% годовых. В Россельхозбанке (скачать анкету) ставка по данной программе начинается от 4,7%, в АИЖК (Дом.РФ (скачать список документов)) – от 4,9%. Ипотека ВТБ для сотрудников полиции (скачать анкету pdf) после рождения второго ребенка выдается под 5% годовых.

Для столичных регионов максимальная сумма кредита равна 12 млн. рублей, для остальных краев и областей – 6 млн. рублей. Если семья уже имеет ипотечный кредит, она может подать на рефинансирование и снизить расходы на обслуживание долга.

В каком банке сотруднику МВД выгоднее взять ипотечный кредит

Как показал анализ действующих банковских программ, специальных предложений ни конкретно для полицейских, ни для педагогов, ни для медработников практически нет.

В этом плане только может заинтересовать ипотека от ВТБ для полиции. На официальном сайте условия не анонсируются. Процентные ставки определяются индивидуально. Банк объявляет только общий уровень ставок. В остальных банках можно запросить ипотечный кредит:

- стандартный;

- для семей с детьми;

- с погашением маткапиталом или воинским сертификатом.

На некоторое снижение процентной ставки могут рассчитывать лица, получающие заработную плату или иной доход на карту банка, в котором оформляется заем.

Ипотека сотрудникам МВД в Сбербанке

Сбербанк — самая крупная финансовая структура в России. Шесть из десяти кредитов выдаются именно здесь. Условия кредитования достаточно лояльны, но банк в обязательном порядке проверяет платежеспособность клиента, его кредитную историю.

Заявки на получение денег принимаются от граждан России, достигших возраста 21 год. Последний платеж должен быть внесен до того, как заемщику исполнится 75 лет. На последнем месте нужно проработать не менее 6 месяцев. Минимальный стаж за последние 5 лет – 1 год.

В Сбербанке ипотеку сотрудники полиции могут получить на сумму до 90% от стоимости объекта, передаваемого в залог. Это может быть и покупаемая квартира, и другая недвижимость. Для остальных категорий заемщиков лимит установлен на уровне 85%.

Прочие условия кредитования таковы:

- расплатиться с банком предстоит в течение 30 лет максимум;

- количество созаемщиков — не более 3;

- процентная ставка — от 9,2% годовых. Молодые семьи могут получить деньги под 8,8%, если доход зачисляется на карту Сбербанка;

- если заемщик выбирает квартиру не на сервисе ДомКлик, ставка повышается на 0,3%. Такое же увеличение ждет тех, кто вносит в качестве первоначального взноса менее 20% от стоимости жилья. Еще на 1 п. п. банк поднимет ставку, если клиент откажется застраховать свою жизнь и здоровье в пользу банка.

В Сбербанке ипотека для МВД доступна при наличии:

- общегражданского паспорта. Банк может затребовать второй документ, подтверждающий личность;

- анкеты-заявления (скачать образец заполнения). Заполняется всеми лицами, имеющими отношение к данному конкретному договору;

- подтверждения стабильного дохода (скачать справку по форме Сбера). Банк принимает к рассмотрению выписки по зарплатным счетам, справки о назначении пенсии по старости, за выслугу лет, по инвалидности;

- документов на приобретаемое или залоговое имущество.

Если ипотечный кредит оформляется в рамках предложения Молодая семья, потребуются свидетельство о браке (для семейных пар) и о рождении детей. Если часть займа оплачивается за счет семейного капитала, предоставляется справка из ПФР об остатке денег на счету и непосредственно сертификат.

ВТБ — ипотека МВД

Банк ВТБ — один из крупнейших в России. Здесь — самый большой лимит по ипотечным займам. При наличии необходимого обеспечения частное лицо может получить до 60 млн. рублей. Даже при отсутствии справок, подтверждающих наличие дохода, можно запросить до 30 млн. рублей.

Прочие условия ипотеки в ВТБ для сотрудников МВД таковы:

- заемщик должен иметь не менее 10% от стоимости выбранного объекта в качестве первоначального взноса. Без подтверждения занятости и дохода — от 30%;

- процентная ставка — от 8,9% годовых. Банк обещает особые условия людям дела. В эту категорию отнесены служащие полиции, образовательной и медицинской сфер, таможенники, муниципальных и федеральных органов власти. Процентная ставка по ипотеке для сотрудников МВД формируется индивидуально;

- срок погашения — 30 лет;

- учитывается совокупный доход до 4-х созаемщиков;

- доход подтверждается справкой 2-НДФЛ (скачать) или по форме банка (скачать);

- гражданство и место жительства заемщика значения не имеют.

Заявку на ипотеку для сотрудников полиции можно заполнить на официальном сайте. Если получено предварительное одобрение, заемщика приглашают в ближайший ипотечный центр с оригиналами документов. Полное рассмотрение занимает до 4 дней. По программе Победа над формальностями — 24 часа.

Положительное решение действительно в течение 4 месяцев. Квартиру в ВТБ по ипотеке для МВД можно выбрать самостоятельно, в том числе у компаний-партнеров банка. Далее сотрудник банка дает список необходимых документов, помогает с проведением оценки и оформлением страховки. Если заемщик по ипотеке в ВТБ для полиции не желает страховать свою жизнь, кредитор имеет право поднять ставку на 1 п. п.

Россельхозбанк

Условия ипотеки для полиции в Россельхозбанке следующие:

- лимит – 60 млн. рублей, если в планах значится приобретение квартиры. Можно выбрать ДДУ или покупку апартаментов. В иных случаях заемщик получит не более 20 млн. рублей;

- из собственных средств заемщик оплачивает от 15% при покупке квартиры. Если выбор сделан в пользу таунхауса, внести придется не менее 20%, жилого дома — от 25%, апартаментов – от 30%;

- льготная ипотека для сотрудников полиции выдается по ставке от 9,1% годовых для сумм свыше 3 млн. рублей. Для обычных граждан, не работающих в больницах, школах, отделениях полиции, ставка начинается от 9,4% годовых;

- максимальный срок финансирования — 30 лет.

На момент заполнения анкеты-заявки заемщик должен быть старше 21 года. Расплатиться с банком предстоит до 65 лет. Возможно увеличение максимального возраста до 75 лет, если будет предоставлен созаемщик, которому на момент последнего платежа по данному договору еще не исполнится 65 лет. Еще одно требование — основная часть должна быть выплачена до того, как основной заемщик отпразднует свое 65-летие.

- наличие российского гражданства;

- стажа на последнем месте работы — от 6 месяцев, общего — от 1 года за последние 5 лет. Если заемщик ведет ЛПХ, записи в похозяйственной книге должны быть сделаны за год и более.

Уровень заработной платы можно подтвердить с помощью справки по форме Россельхозбанка (скачать).

Короткое резюме

НИС и военная ипотека на сотрудников МВД не распространяются. Исключение — нацгвардия. Ипотека для сотрудников Росгвардии описана в другой статье. Остальные служащие главков, линейных отделений могут претендовать только на получение единоразовой субсидии. Она полагается тем, кто вынужден жить в малосемейке, квартире с другими родственниками или тяжелобольными людьми. Государство оплачивает не более 50% от нормативной жилплощади.

Вопрос с военной ипотекой для сотрудников МВД рассматривается более восьми лет. Но решения пока нет.

Кредит для пенсионеров МВД по требованиям банков к заемщику и пакету документов мало чем отличается от условий, предъявляемых к другим соискателям. Но преимущества и отличия все-таки существуют, о которых — далее.

Какие кредиты доступны

Банки охотно кредитуют пенсионеров силовых структур, поскольку это надежные и обязательные заемщики, с достаточно высоким доходом. Сравнительно молодой возраст выхода на пенсию позволяет заемщикам-пенсионерам успешно продолжать работу, получать заработную плату, как дополнительный источник средств.

Пенсионерам МВД банки оформляют:

- потребительские займы на покупку товаров длительного пользования, туристических путевок, лечение, обучение детей;

- ипотечные кредиты под залог недвижимости на любые цели;

- ипотеку для покупки жилья;

- кредитные карты, для финансирования текущих потребностей.

Сроки кредитования, максимально возможные суммы, требования к заемщику зависят от учреждения, где оформляется займ.

Условия кредитования: что предлагают банки

Предложения банков для заемщиков-пенсионеров зависят от кредитной программы. Например, сумма потребительского кредита составляет от 300 тыс. до 3 млн руб., по ставке 11,5%-12% годовых, на срок до 5-ти лет.

Льготные программы в потребкредитовании для пенсионеров МВД не предусмотрены, но условия банков — заманчивы.

Некоторые кредиторы, Сбербанк в их числе, используют «плавающую» ставку, которая изменяется в зависимости от суммы займа и сроков пользования. Увеличение кредита до 5 млн руб. или продление срока до 7-ми лет возможно с привлечением к кредитованию созаемщика. Кредит для пенсионеров МВД на потребительские цели получают наличными или на банковскую карту.

Ипотека пенсионерам МВД может быть оформлена по федеральной программе субсидирования покупки жилья, если семья сотрудника силовых органов состояла в льготной очереди на улучшение условий проживания. Процентная ставка по таким программам составляет 8,5% при покупке строящегося и 10,2% — на приобретение готового жилья на первичном рынке.

Банки широко применяют ипотечное кредитование пенсионеров МВД. Преимущество таких кредитов очевидно: займ может использоваться на любые цели — покупку жилой недвижимости или гаража, автокредитование. Базовая ставка невысокая — от 13% в год, сумма кредита — от 500 тыс. до 10 млн руб., но не выше 60% оценочной стоимости объекта залога, на срок до 20-ти лет.

Кредитные карты

Кредитные карты оформляются пенсионерам-силовикам с минимальными ограничениями. Кредитный лимит по картам устанавливается в зависимости от привилегий носителя и доходов заемщика. Но даже лимит в пределах 300 тыс.руб. — достаточный для покупок в торговой сети, на интернет-площадках, оплаты услуг.

Пользование картой (скачать анкету в pdf) обеспечит участие в поощрительных программах кредитора и получение привилегий от платежных систем.

Существенное преимущество кредиток — льготный или грейс-период, когда проценты за пользование займом не уплачиваются (скачать тарифы по картам Сбера). В Сбербанке он составляет 50 дней, но в отдельных банках льготный период достигает 100 и даже 120 дней, что при разумном использовании превращает небольшой кредит в возобновляемую кредитную линию.

Но есть и особенности, касающиеся кредиток, о которых стоит упомянуть:

- максимальный возраст держателя карты чаще всего ограничивают 65-ю годами;

- процент за кредит зависит от банка и составляет от 23,9% до 27% в год. Но если нарушены сроки возврата займа, процентные ставки станут существенными — из расчета 32-36% годовых, также придется уплатить штрафы и пеню;

- каждые 3 года банк проводит перевыпуск карточки, которому может сопутствовать изменение условий кредитования;

- ежегодная комиссия за пользование картой может быть существенной для пенсионера. Но если банк предложил предварительно одобренную карту — стоит согласиться, поскольку такие носители сопровождаются минимальной платой за обслуживание;

- получить привилегии платежных систем заемщик сможет за рубежом, а внутри страны будет пользоваться бонусными программами банков.

Несмотря на специфику, кредитные карты остаются альтернативой кредитованию, в том числе для пенсионеров.

Требования кредиторов: на что обращают внимание банки

Пенсионер МВД для банков такой же заемщик, как и другой клиент. Поэтому кредиторы обращают внимание на такое:

- соответствие запрашиваемой суммы кредита и доходов будущего заемщика, наличие официальных источников доходов;

- благоприятная кредитная история;

- согласие заемщика или залогодателя на страхование объекта залога;

- возраст соискателя на момент окончания выплаты, который не может превышать установленный банком.

Кредиторы благосклонны к заемщику, оформившему у них пенсионный, зарплатный, депозитный или другой дебетовый счет.

Как уменьшить процент по кредиту

Улучшить условия кредитования пенсионер-заемщик сможет так:

- оформить получение пенсионных выплат, зарплаты в кредитующем банке;

- застраховать объект ипотеки или залога;

- приобрести жилье у застройщика, аккредитованного в банке.

Такие шаги способствуют снижению процентной ставки на 0,2-0,3%.

Банки проводят совместные программы с компаниями-застройщиками, что снижает процент по ипотеке на 1-2%.

Какие документы потребуются

Для оформления кредитной карты, заемщику-пенсионеру потребуется минимум документов:

- заявка, которую можно оформить в отделении или самостоятельно онлайн;

- паспорт гражданина страны, с указанием места постоянной регистрации;

- подтверждение доходов справкой из отделения Пенсионного фонда о назначенной пенсии, а при продолжении трудовой деятельности — формой 2-НДФЛ (скачать) или документом с места работы по форме банка (скачать). При отсутствии перечисленных документов заемщик сможет оформить минимальную сумму кредита.

Если получение пенсии и заработной платы оформлено через банк-кредитор, то сведения о доходах не потребуются.

Пенсионерам МВД можно оформить ипотеку или ипотечный кредит при предоставлении:

- заявления-анкеты (скачать);

- личного паспорта, с отметкой о регистрации адреса жительства и второго документа, которым для пенсионера-силовика станут военный билет, удостоверение личности военнослужащего или сотрудника федеральных органов, страховое свидетельство об обязательном страховании;

- документы о текущей трудовой занятости — выписка из трудовой книжки, копия контракта, справка с места работы о занимаемой должности;

- документы, подтверждающие доходы.

Аналогичные документы подают поручитель и созаемщик.

Если ипотека пенсионеру МВД одобрена, в банк подают документы по приобретаемому жилому помещению и подтверждают наличие первоначального взноса выпиской с текущего счета в банке, жилищным сертификатом, платежным документом, подтверждающим факт оплаты.

При получении кредита под залог недвижимости, подают документы на объект залога:

- правоустанавливающий со свидетельством о регистрации права собственности;

- выписку из госреестра об отсутствии обременений;

- кадастровый паспорт или поэтажный план на объект недвижимости;

- отчет о независимой оценке имущества, передаваемого в залог.

Сбербанк — пенсионерам-силовикам

Сбербанк отличает разнообразие ипотечных проектов, адресованных разным категориям заемщиков. Ипотека для пенсионеров МВД, как отдельная программа кредитования, не принята. Но тщательное изучение условий банка, позволяет выделить следующие полезные для заемщика-пенсионера моменты:

- существенное снижение процентной ставки при оформлении ипотеки на срок до 7 лет;

- получение пенсионных и зарплатных доходов через банк снизит базовую ставку на 0,3%;

- оформление страховки через аккредитованного страховщика снижает плату по кредиту на 1%;

- электронная регистрация сделки уменьшит плату еще на 0,1%;

- покупка жилья в ипотеку у аккредитованного застройщика при сроке кредита до 12 лет сэкономит до 2% кредитной ставки;

- выгодные покупки через ДомКлик с одновременной продажей существующей недвижимости.

Перечисленные возможности позволят заемщику-пенсионеру оформить ипотеку под 8,5% (скачать общие условия). И что существенно — возраст заемщика, установленный банком на окончание выплаты ипотеки, может достигать 75 лет.

Пенсионеры МВД и военная ипотека

Сотрудники МВД не являются участниками накопительной ипотечной системы и не могут рассчитывать на финансирование по госпрограмме военной ипотеки. Однако, государство заботится о нормальных социально-бытовых условиях работников и согласно ст. 44 Закона О полиции (скачать) гарантирует предоставление:

- служебного жилища;

- выделение жилого помещения в собственность из специального фонда;

- получение единовременной социальной выплаты на покупку жилья.

В Сбербанке ипотека для пенсионеров, инвалидов МВД оформляется с учетом возможности получения ими единоразовой выплаты, которую направляют для внесения первоначального взноса по ипотечному кредиту.

Разовая выплата подлежит перечислению из федерального бюджета (скачать Правила, утвержденные Постановлением Правительства РФ от 30.12.2011 N 1223 (скачать)); ее сумма зависит от выслуги лет и региона. Условия ее получения такие:

- стаж работы в органах МВД — не менее 10-ти лет;

- потребность семьи в улучшении социально-бытовых условий;

- отсутствие другого жилья в собственности претендента.

Основанием для пересмотра условий жизни военнослужащего и его семьи являются:

- проживание с тяжелобольным родственником или в коммунальной квартире;

- жилье находится в непригодном состоянии;

- квартира расположена в доме, попадающем под снос;

- площадь квартиры в расчете на 1 члена семьи — менее 15 кв.м.

На получение федеральной помощи могут рассчитывать работающие в структуре МВД, уволенные в запас по возрасту, получившие инвалидность при исполнении служебного долга, а также члены семей погибших сотрудников МВД.

Заключение

Для пенсионеров силовых структур выход на заслуженный отдых знаменует начало новой жизни. Государство, благодаря льготным условиям кредитования, заботится о людях достойно выполнивших гражданский долг и заслуживших не менее достойные условия проживания.

Онлайн-журнал об ипотеке и недвижимости в России

Кому дают ипотеку в 2021 году. Проверь свои шансы онлайн

6 мин. на чтение

Приветствуем! Сегодня узнаем, где и как оформляется ипотека для сотрудников полиции в 2021 году. Полицейские наряду с другими категориями государственных служащих имеют право воспользоваться целевой программой оказания помощи в решении жилищного вопроса. Подробнее о том, на каких условиях предоставляется ипотека для полиции – читайте далее.

Условия программы

По федеральному закону №3 от 07.02.2011 г. «О полиции» улучшение жилищных условий для сотрудников внутренних дел осуществляется за счет безвозмездного субсидирования части стоимости приобретаемого жилья или выделения служебных объектов недвижимости.

Ипотека для сотрудников МВД имеет внутриведомственные особенности и условия оформления. Заключаются они в следующем:

ВАЖНО! Ипотека для полицейских существенно отличается от стандартной военной ипотеки, для которой предусмотрено финансирование за счет государства. Кредит для полицейских субсидируется лишь частично, а не полностью. Военная ипотека для сотрудников МВД не предоставляется.

Выплата дотаций регулируется Постановление Правительства РФ «О предоставлении единовременной социальной выплаты для приобретения или строительства жилого помещения сотрудникам органов внутренних дел» от 30.12.2011 г. №1223. Сами субсидии выделяются по решению федерального органа исполнительной власти в сфере внутренних дел

На практике величина субсидий обычно не превышает 35-40% от рыночной стоимости приобретенного с помощью ипотеки жилья. Расчет осуществляется с учетом поправочного коэффициента в зависимости от текущей выслуги лет.

Действует следующая градация:

- 11 – 12 лет – коэффициент =1,05;

- 12 – 13 лет – К=1,1;

- 13 – 14 лет – К=1,15;

- 14 – 15 лет – К=1,2;

- 15 – 21 лет – К=1,25;

- 21 – 22 лет – К=1,3;

- 22 – 23 лет – К=1,35;

- 23 – 24 лет – К=1,4;

- 24 – 25 лет – К=1,45;

- Больше 25 лет К=1,5.

Требования к участнику

На законодательном уровне закреплены требования к потенциальному получателю целевой субсидии на покупку жилья в ипотеку. К ним относятся:

- стаж работы в правоохранительных органах не менее 10 лет;

- отсутствие негативной кредитной истории;

- российское гражданство;

- возраст до 65 лет (на момент погашения оформленного кредита);

- документально обоснованная необходимость в улучшении жилищных условий.

Нужда в улучшении условия проживания полицейского также имеет условия, а именно:

- здание, в котором располагается квартира или комната полицейского находится в аварийном или ветхом состоянии;

- несоответствие установленным законом нормам и стандартам проживания (например, когда на одного члена семьи приходится менее 15 кв. м.);

- проживание на одной территории с больным или заразным человеком (данный факт обязательно должен подтверждаться соответствующей медицинской справкой);

- проживание в общежитии, коммунальной квартире или ведомственном жилье.

Помимо действующих сотрудников полиции на получение материальной помощи от государства могут рассчитывать полицейские, уволенные в запас, а также семьи сотрудников правоохранительных органов, погибших при исполнении. Для того, чтобы воспользоваться таким правом, необходимо получить на руки подтверждающий сертификат.

Документы

Обобщенно пакет документов, необходимых для участия в программе льготного ипотечного кредитования сотрудников МВД включает в себя:

- Паспорт РФ сотрудника полиции (+копии).

- Свидетельство о заключении брака (или расторжении).

- Свидетельства о рождении детей (при наличии).

- Паспорта членов семьи (вместе с копиями).

- Справка из банка об остатке задолженности и качестве кредитной истории.

- Справка с работы, подтверждающая стаж службы и должностные передвижения.

- Документ, подтверждающий факт необходимости решения жилищного вопроса.

- Выписка из домовой книги.

- Реквизиты счета клиента (ссудного счета заемщика по ипотеке).

- Справка о неполучении аналогичной адресной помощи с места работы.

- Справка о составе семьи.

Указанные документы вместе с заполненным и подписанным заявлением с просьбой о выделении целевой дотации полицейский передает сотруднику специальной уполномоченной комиссии, которая после всех необходимых проверок ставит заявителя на учет и присваивает ему соответствующий номер в очереди. После этих процедур сотрудник МВД должен будет получить письменное уведомление о том, что его заявка принята в работу.

Как оформить

Большинству сотрудников правоохранительных органов за последние несколько лет заработные платы были существенно проиндексированы. Поэтому в целом доходов полицейского будет достаточно для текущего обслуживания ипотечного кредита. Лица, не подходящие по каким-то параметрам и требованиям под участие в рассматриваемой льготной программе, могут оформить обычный ипотечный займ в любом российском банке. Такой заемщик, как сотрудник полиции, будет желанным клиентов для многих кредитных учреждений РФ по причине стабильности работы, остаточного уровня доходов и наличия прямых рычагов воздействия в случае нарушения условий заключенного договора.

Для оформления заявления о необходимости получения субсидии, которая будет направлена на погашение ипотеки, следует обращаться в региональное ведомство АИЖК. Именно там можно максимально точно изучить предлагаемые условия кредитования и субсидирования, а также получить дельный совет через какой именно банк лучше оформлять сделку.

Вторым этапом является подача заявки в созданную комиссию по предоставлению единовременной социальной выплаты сотрудникам МВД при федеральном органе исполнительной власти. В нем человека поставят в очередь.

После того, как подойдет очередь полицейского, его уведомят о скором перечислении суммы дотации на ссудный счет по ипотечному кредиту.

ВАЖНО! Срок рассмотрения каждого заявления индивидуален и зависит, в основном, от числа заявок и порядка финансирования из госбюджета. Иногда затянутость по времени может достигать не один месяц. Это может стать серьезной проблемой, если предполагаемая субсидия будет направлена на оплату первоначального взноса при срочной покупке недвижимости.

Для уже оформленной ипотеки после получения уведомления от комиссии о подходе очереди обязательно стоит позвонить или лично посетить банк-кредитор для сообщения факта внесения суммы, гораздо превышающей размер текущего ежемесячного платежа.

Некоторые банки требуют написать соответствующее заявление о частичном или полном досрочном погашении долга. После зачисления денег на ссудный счет оставшаяся сумма задолженности пересчитается в сторону уменьшения.

Получение целевой субсидии от государства в 2021 году является для полицейских и членов их семей существенной материальной поддержкой в вопросе улучшения жилищных условий, которая позволяет компенсировать до 40% от стоимости жилья. При соответствии предъявляемым требованиям сотрудник МВД сможет оформить льготную ипотеку, погасив часть долга за счет предоставленной дотации, что снизит действующую кредитную нагрузку на семейный бюджет.

Ипотека для сотрудников МЧС имеет ряд своих особенностей и схожа по своим параметрам с военной ипотекой. О ней мы поговорим далее.

Также существует специальная ипотека сотрудникам МВД в банке ВТБ Банк Москвы. По условиям она не отличается от обычной ипотеки ВТБ, но для сотрудников полиции действует скидка. Так ипотеку на квартиру можно взять всего под 9,25%.

Ждем ваших вопросов в комментариях. С вами на связи наш ипотечный юрист, который подскажет, что нужно сделать, чтобы получить льготную ипотеку от государства и поддержку от государства, такую, как например, ипотека 6%.

Сотрудники полиции — это одна из категорий населения, которая имеет право на поддержку со стороны государства при оформлении ипотечного кредита. Это является одним из способов поощрения граждан, которые решили связать свою жизнь с государственной службой. Несмотря на то что власти помогают сотрудникам МВД, полицейские при погашении ипотеки должны будут вкладывать свои личные средства. Важно знать изменения условий кредитования для полицейских в 2021 году, требования, а также специфику оформления.

Особенности льгот

Основное препятствие для получения ипотечного кредита – низкий уровень доходов. Но государство активно содействует получению жилья работникам бюджетной сферы, разрабатывая и внедряя специальные программ. Под эту же категорию граждан попадают и полицейские. На помощь государства имеют право рассчитывать только те, кто действительно нуждается в улучшении жилищных условий.

В феврале 2011 года вышел закон №3 «О полиции». Это реформированная силовая структура, которая пришла на смену милиции. Согласно данному закону государство несет ответственность за создание комфортных жилищных условий для служащих МВД.

Улучшение жилищных условий осуществляется за счет безвозмездного субсидирования определенной части стоимости покупаемой недвижимости или выделения жилья в служебных объектах.

Таким образом, ипотека для сотрудников МВД, имеет ряд особенностей и условий:

- у полицейского есть право получить субсидию, которой можно погасить часть ипотечного долга, но только один раз в течение срока всей службы;

- пока оформляется ипотека, полицейский со своей семьей может жить в ведомственной квартире (если есть свободный фонд);

- размер субсидий отличается по регионам РФ, зависит от стажа службы, стоимости квадратного метра, субъекта Российской Федерации и социальных нормативов на одного члена семьи.

Ипотека для работников полиции отличается от обычной военной ипотеки, для которой предусматривается финансирование за счет государства. Кредит для полицейских субсидируют только частично, и военная ипотека не предоставляется сотрудникам МВД.

Основное бремя финансовых выплат ложится на сотрудника полиции, который взял займ. Государство является только гарантом перед структурами банка, его участие частично.

На счет сотрудника полиции зачисляется определенная сумма денег для дальнейшей выплаты первоначального взноса по ипотечному договору или внесения части текущих платежей.

Выплату дотаций регулирует Постановление Правительства РФ №1223. Субсидии выделяют по решению федерального органа исполнительной власти в сфере внутренних дел. Величина выплат не превышает 35-40% от рыночной стоимости купленной ипотечной квартиры.

Условия предоставления ипотеки

Социальная ипотека направлена на помощь льготным категориям граждан на приобретение своего жилья. В 2021 году размер субсидии должен составить 30% от стоимости ипотечной квартиры, а для семей с несовершеннолетними детьми – минимум 35%. Окончательная сумма устанавливается местными органами властей.

Преимущества:

- банк при рассмотрении заявления обычно принимает положительное решение;

- проценты по кредиту более низкие;

- срок возврата средств увеличивается;

- некоторые банки помогают оформить документы для договора займа и жилищную субсидию.

Финансовые организации предлагают сотрудникам бюджетной сферы особые условия, потому что:

- Работники бюджетной сферы считаются более дисциплинированными. Банки рассматривают их как более обязательных клиентов.

- На таких работников можно воздействовать через руководство, если сотрудник просрочит платеж или откажется выплачивать ипотеку. Либо платеж можно списать с зарплаты должника.

- Доход должников стабильнее, чем доход сотрудников коммерческих структур. Их зарплата прозрачнее. В государственных учреждениях реже происходят сокращения штата, реорганизации и ликвидации филиалов, поэтому банки спокойны – вероятность того, что заемщик будет работать на одном рабочем месте в период выплаты кредита, достаточно велика.

Служащий МВД должен отвечать следующим условиям:

- должен прослужить в органах внутренних дел не менее 10 лет;

- ему необходимо улучшить жилищные условия (стоит на учете);

- нельзя быть нанимателем муниципальной или государственной недвижимости, владельцем или супругом собственника жилой площади, которая составляет более 15 квадратных метров на человека;

- проживает в квартире, где одновременно живет несколько семей;

- проживает в однокомнатной квартире еще с одной семьей;

- служащий живет в общежитии, коммунальной или съемной квартире;

- полицейский серьезно болен (особенно если заболевание заразно) или недееспособен;

- сотрудник МВД вышел на пенсию еще во время службы;

- членам семей полицейского можно получить такие льготы, если он погиб при выполнении служебного долга;

- нет негативной кредитной истории;

- полицейский является гражданином Российской Федерации;

- моложе 65 лет.

Улучшить свои условия проживания сотрудник полиции может, если живет:

- в коммуналке, общежитии;

- в доме, который признан непригодным для проживания;

- с тяжелобольными людьми.

Также на льготную ипотеку имеют право полицейские, уволенные в запас. Сотрудник полиции, намеренно ухудшивший жилищные условия, не получит льготы на оформление ипотеки или утрачивает такое право на 5 лет с момента совершения умышленных действий: обмен или продажа квартиры, которая в собственности полицейского и членов его семьи.

Также сотрудники МВД могут использовать материнский капитал, если в семье есть двое детей.

Документы

Стандартный пакет документов:

- паспорт сотрудника МВД, членов его семьи и копии указанных документов;

- свидетельство о заключении брака или о разводе;

- свидетельство о рождении детей, если есть дети;

- сведения о лицевом счете;

- выписка из домовой книги за последние 5 лет;

- документация, подтверждающая трудные жилищные условия;

- справка с места работы;

- справка об имеющейся недвижимости;

- справка о том, что сотрудник МВД не получал аналогичную помощь с места работы;

- справка о составе семьи.

Все указанные документы вместе с подписанным заявлением о просьбе выделить целевую дотацию служащий МВД отдает сотруднику специальной комиссии. Комиссия ставит его на учет и дает ему номер в очереди.

После полицейский получает письменное уведомление о том, что его заявка принята к рассмотрению. Но между постановкой в очередь и получением уведомления может пройти не один год.

Сбербанк — пенсионерам-силовикам

Сбербанк отличает разнообразие ипотечных проектов, адресованных разным категориям заемщиков. Ипотека для пенсионеров МВД, как отдельная программа кредитования, не принята. Но тщательное изучение условий банка, позволяет выделить следующие полезные для заемщика-пенсионера моменты:

- существенное снижение процентной ставки при оформлении ипотеки на срок до 7 лет;

- получение пенсионных и зарплатных доходов через банк снизит базовую ставку на 0,3%;

- оформление страховки через аккредитованного страховщика снижает плату по кредиту на 1%;

- электронная регистрация сделки уменьшит плату еще на 0,1%;

- покупка жилья в ипотеку у аккредитованного застройщика при сроке кредита до 12 лет сэкономит до 2% кредитной ставки;

- выгодные покупки через ДомКлик с одновременной продажей существующей недвижимости.

РЕКОМЕНДУЕМ: Если пенсионер не может платить кредит — что делать

Перечисленные возможности позволят заемщику-пенсионеру оформить ипотеку под 8,5% (). И что существенно — возраст заемщика, установленный банком на окончание выплаты ипотеки, может достигать 75 лет.

Порядок оформления льготной ипотеки

Многим сотрудникам правоохранительных органов за последние годы существенно проиндексировали зарплаты. Доходов полицейского должно хватить для текущего обслуживания займа.

Если лицо не подходит по определенным параметрам и требованиям для участия в льготной программе, сотрудники МВД вполне могут оформить обычную ипотеку в любом банке Российской Федерации, не только в Сбербанке или Банке Москвы.

Служащий полиции будет желанным клиентом для финансовой организации, так как работа стабильная, есть остаточный уровень доходов, а также рычаги воздействия, если полицейский просрочит платежи.

Для начала необходимо оформить заявление на получение субсидии, направленной на погашение ипотечного кредита, и подать его в региональное ведомство АИЖК или вышестоящему руководству. Там сотрудник МВД может внимательно изучить условия ипотечного кредитования и субсидирования и получить рекомендации по выбору банка.

Затем заявка подается в комиссию по единовременной социальной выплате сотрудникам полиции, и полицейского ставят в очередь. Как только его очередь подойдет, сотрудника МВД уведомят о скором перечислении суммы на ссудный счет по ипотеке.

Срок рассмотрения заявки зависит от общего количества заявок и порядка финансирования из государственного бюджета. Рассматривать заявку могут более месяца, что становится серьезным препятствием, если субсидия предназначена для оплаты первоначального взноса при срочной покупке квартиры.

Как только полицейский получает уведомление от комиссии о том, что его очередь подошла, нужно сообщить банку-кредитору о факте внесения крупной суммы.

Некоторые финансовые организации просят оформлять заявление о частичном или полном досрочном погашении задолженности. Как только поступают деньги, оставшуюся сумму долга пересчитывают в сторону уменьшения.

Как уменьшить процент по кредиту

Улучшить условия кредитования пенсионер-заемщик сможет так:

- оформить получение пенсионных выплат, зарплаты в кредитующем банке;

- застраховать объект ипотеки или залога;

- приобрести жилье у застройщика, аккредитованного в банке.

РЕКОМЕНДУЕМ: Где оформить кредит пенсионный

Такие шаги способствуют снижению процентной ставки на 0,2-0,3%.

Банки проводят совместные программы с компаниями-застройщиками, что снижает процент по ипотеке на 1-2%.

Ведомство АИЖК (или Дом.рф)

Агентство ипотечного жилищного кредитования было создано в 1997 году правительством РФ, чтобы развить институт ипотеки в стране. Росимущество исполняет функции собрания акционеров, которое является высшим органом управления АИЖК.

Основная функция – доступность ипотеки для жителей Российской Федерации. Также агентство поддерживает ликвидность финансовых организаций, которые предоставляют долгосрочные ипотечные кредиты. АИЖК привлекает средства на фондовом рынке, размещая там свои облигации.

Оно не сотрудничает с гражданами напрямую, обеспечивает их ипотекой через партнеров. Банк ВТБ занимается сопровождением ипотечного портфеля, принимая платежи от заемщиков, выдает справочную информацию по ипотеке.

Партнеры агентства – независимые от него компании, у них свои органы управления. У агентства нет филиалов, представительств, офисов в регионах РФ. Другие партнеры, помимо банков, — страховые и оценочные компании.

На базе АИЖК в 2015 году создали Единый институт развития в жилищной сфере, приоритетные задачи которого:

- снизить риски на рынке жилья и ипотеки;

- стимулировать строительство доступной недвижимости;

- развить механизмы финансирования объектов инженерной инфраструктуры;

- осуществить антикризисную поддержку на рынке недвижимости и ипотечного жилья.

В начале 2021 года АИЖК переименовали в АО «Дом.рф»: https://xn--d1aqf.xn--p1ai/

НИС для сотрудников МВД

Весной 2021 году в Совете Федерации было предложено проработать вопрос о возможности включения сотрудников МВД в накопительно-ипотечную систему (НИС). Накопительно-ипотечную систему жилищного обеспечения военнослужащих разработали по поручению Президента Российской Федерации.

Программа предлагает помощь в погашении ипотеки для военнослужащих, а также возможность приобрести недвижимость еще в начале прохождения службы с использованием целевого жилищного займа.

На личный накопительный счет участника программы перечисляются денежные средства, используемые в дальнейшем на покупку жилой площади. Основа для создания НИС — долгосрочный характер военной службы. Помимо покупки недвижимости в многоквартирном доме система позволяет купить квартиру на стадии строительства.

Такие льготы снизят итоговую стоимость недвижимости и позволят купить жилье большей площадью. Также можно приобрести дом на земельном участке, таун-хаус и даже возвести дом по своему проекту.

Имеют право участвовать в НИС следующие категории военнослужащих:

- Граждане, окончившие военные профессиональные организации или военные высшие учебные заведения, а также получившие первое воинское звание офицера с начала 2005 года. И если данные лица заключили первые контракты о прохождении военной службы до начала 2005 года.

- Офицеры, которых призвали на военную службу из запаса, или поступили добровольно на военную службу из запаса и заключили первый контракт о прохождении службы с начала 2005 года.

Попадают ли сотрудники МВД под военную ипотеку? Возможность участия полицейских в программе НИС начали обсуждать еще в 2018 году, но пока на 2021 году сотрудники МВД получают единовременную социальную выплату.

Ипотека для полицейских

Если по определенным причинам сотрудник МВД не может получить компенсацию ипотеки в виде государственной дотации, он вправе оформить обычный ипотечный кредит в банке на льготных условиях, что поможет снизить переплату по процентам.

В определенных банках льготные ставки действуют только в период службы. Если заемщик расторгает контракт, проценты будут пересчитаны. Финансовые организации редко дают отказ государственным служащим. Источник дохода данной категории граждан признан стабильным.

Необходимый пакет документов:

- анкета;

- паспорт;

- копия трудовой книжки;

- военный билет;

- справка о доходах;

- документы на квартиру (акт оценки стоимости, договор купли-продажи, справка из БТИ и пр.)

Полный перечень документов нужно узнавать в конкретном банке. Требования по бумагам могут отличаться в зависимости от региона проживания и типа жилья.

Ипотечный кредит для пенсионеров МВД также доступен. Возраст выхода в отставку у полицейских – в среднем, 45 лет. Банки дают кредиты гражданам такого возраста.

Неплохая пенсия и заработная плата дают основание банкам полагать, что доход у данной категории граждан позволяет выплатить ипотеку. У клиента должна быть положительная кредитная история.

Согласно законодательству Российской Федерации полицейские имеют право получить единовременную социальную выплату, чтобы купить или построить недвижимость.

Выплату производят однократно и при соблюдении ряда условий. Несмотря на то что в России приравнены в правах сотрудники МЧС, МВД и ФСБ к военнослужащим, условия выдачи ипотеки и льготы отличаются, и рассчитывать на государственные дотации в приобретении жилья сможет не каждый.

Получение государственной субсидии для сотрудника МВД и членов его семьи – существенная материальная поддержка, позволяющая компенсировать до 40% от цены квартиры. Размер зависит от региона и выслуги лет.

Если полицейский соответствует предъявляемым требованиям, он может оформить ипотеку на льготных условиях, погасив часть задолженности за счет предоставляемой дотации.

Программа позволяет снизить нагрузку на бюджет семьи. Но сотрудник МВД не сможет получить эту выплату быстро, сначала необходимо встать в очередь.

Члены семей полицейских, погибших при выполнении, в праве получить эту выплату в течение года. Полицейские могут взять льготную ипотеку в Сбербанке и других крупных банках страны.

Условия кредитования: что предлагают банки

Предложения банков для заемщиков-пенсионеров зависят от кредитной программы. Например, сумма потребительского кредита составляет от 300 тыс. до 3 млн руб., по ставке 11,5%-12% годовых, на срок до 5-ти лет.

Льготные программы в потребкредитовании для пенсионеров МВД не предусмотрены, но условия банков — заманчивы.

Некоторые кредиторы, Сбербанк в их числе, используют «плавающую» ставку, которая изменяется в зависимости от суммы займа и сроков пользования. Увеличение кредита до 5 млн руб. или продление срока до 7-ми лет возможно с привлечением к кредитованию созаемщика. Кредит для пенсионеров МВД на потребительские цели получают наличными или на банковскую карту.

Ипотека пенсионерам МВД может быть оформлена по федеральной программе субсидирования покупки жилья, если семья сотрудника силовых органов состояла в льготной очереди на улучшение условий проживания. Процентная ставка по таким программам составляет 8,5% при покупке строящегося и 10,2% — на приобретение готового жилья на первичном рынке.

Банки широко применяют ипотечное кредитование пенсионеров МВД. Преимущество таких кредитов очевидно: займ может использоваться на любые цели — покупку жилой недвижимости или гаража, автокредитование. Базовая ставка невысокая — от 13% в год, сумма кредита — от 500 тыс. до 10 млн руб., но не выше 60% оценочной стоимости объекта залога, на срок до 20-ти лет.

РЕКОМЕНДУЕМ: Кредит пенсионерам в Райффайзенбанке

Сотрудники правоохранительных органов могут приобретать жилье по ипотеке с государственной поддержкой.

Еще с 2011 года Правительство периодически заявляло о намерении разработать специальную ипотечную систему для сотрудников ОВД. По сравнению с военными, которые пользуются льготными ипотечными кредитами с 2005 года, у блюстителей порядка меньше возможностей для решения своих жилищных проблем. Но до сих пор специальной кредитной программы для данной категории заемщиков нет.

Впрочем, это не означает, что сегодня полицейские не могут рассчитывать на государственную помощь при покупке жилья. Приобрести квартиру или дом можно с помощью целевых социальных выплат.

"Перечень социальных льгот для сотрудников полиции (в том числе при приобретении жилья) определен в законодательных актах, в частности, в Федеральном законе "О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации", а также в Постановлении Правительства Российской Федерации "О предоставлении единовременной социальной выплаты для приобретения или строительства жилого помещения сотрудникам органов внутренних дел Российской Федерации", где определены размер и порядок перечисления выплаты", – рассказывает директор департамента инноваций, методологии и стандартизации Агентства по ипотечному жилищному кредитованию (АИЖК) Мария Полякова .

Согласно законодательству, социальная выплата может быть направлена исключительно на приобретение или строительство жилого помещения. Такую выплату сотрудник ОВД может получить только один раз за срок службы.

Деньги не для всех

На предоставление единовременной социальной выплаты могут претендовать не все сотрудники полиции. Каждое заявление рассматривается в индивидуальном порядке, и положительное решение будет принято только в случае выполнения ряда обязательных условий.

Основное требование касается срока службы: получить выплату могут сотрудники ОВД со стажем не менее 10 лет. Также право на выплату имеют и те, кто был уволен в связи с правом выхода на пенсию. Впрочем, пенсионерам деньги на жилье будут перечислены лишь в том случае, если они встали на учет для получения соцвыплаты еще в период прохождения службы в ОВД.

Кроме того, помощь могут получить члены семьи сотрудника ОВД, погибшего при выполнении служебных обязанностей. В этом случае деньги выдаются им в равных частях не позднее одного года со дня смерти полицейского.

Служащие ОВД должны подтвердить, что они действительно нуждаются в улучшении жилищных условий, то есть:

- проживают в помещении, не отвечающем установленным для жилых помещений требованиям, независимо от его размеров;

- в составе их семьи имеется больной, страдающий тяжелой формой хронического заболевания, при которой совместное проживание с ним в одной квартире невозможно;

- проживают в коммунальной квартире;

- проживают в общежитии и т.д.

Размер социальной выплаты определяется в каждом случае индивидуально. За основу берется среднерыночная стоимость 1 кв.м жилья в соответствующем регионе и размер полагающейся сотруднику жилплощади (33 кв.м – на одного человека, 42 кв.м – на семью из двух человек, 18 кв.м – на каждого члена семьи из трех и более человек). Так рассчитывается ориентировочная стоимость жилья, которая затем корректируется двумя коэффициентами. Один из них определяется в соответствии с местом прохождения службы (его минимальное значение – для жителей Магаданской области (1,04), максимальное – для москвичей (2,25)); второй – зависит от общей продолжительности службы в ОВД (чем больше стаж – тем крупнее дотация).

Сотрудники, имеющие право на социальную жилищную выплату, должны подать в федеральный орган исполнительной власти в сфере внутренних дел следующие документы:

- заявление с указанием того, что по прежним местам службы единовременная выплата не предоставлялась;

- копию финансового лицевого счета, справку о проверке жилищных условий, выписку из домовой книги за последние пять лет;

- копию паспорта сотрудника и членов его семьи;

- копию свидетельства о заключении (расторжении) брака;

- копии свидетельства о рождении детей;

- справку о стаже службы в ОВД;

- копии документов, подтверждающих наличие либо отсутствие в собственности сотрудника и/или членов его семьи жилых помещений, помимо жилого помещения, в котором они зарегистрированы;

- копию документа, подтверждающего право на дополнительную площадь жилого помещения.

Комиссия по предоставлению единовременной выплаты должна рассмотреть заявление в течение двух месяцев. Деньги перечисляются на указанный заявителем банковский счет.

С выплатой – в банк

Первый вариант позволяет взять кредит на весьма привлекательных условиях. Сумма кредита будет значительно больше, чем та, на которую может рассчитывать заемщик с нулевым или минимальным первоначальным взносом. Кроме того, для многих ипотечных программ справедлива формула: чем выше первоначальный взнос – тем ниже процентная ставка.

Служащие ОВД относятся к категории заемщиков, для которых АИЖК предлагает программы кредитования, предусматривающие пониженную ставку. Так, в рамках программ "Новостройка", "Малоэтажное жилье" она уменьшена на 0,25% годовых. "При этом у заемщиков АИЖК остается право на получение и других дополнительных вычетов из процентной ставки по программам "Новостройка", "Малоэтажное жилье" (например, семьям, имеющим двух и более детей и др.). Таким образом, с учетом всех вычетов, ставка может быть понижена на 1,75% годовых", – подчеркивает Мария Полякова.

По ее словам, полицейские могут направлять средства единовременных жилищных выплат на покупку жилья по ипотечным программам без каких-либо ограничений: "Все действующие программы АИЖК предусматривают для заемщиков возможность использования целевых социальных выплат в счет уплаты первоначального взноса по ипотечному кредиту или на досрочное погашение кредита. Эта возможность распространяется и на сотрудников правоохранительных органов, получивших право на социальную выплату". По мнению экспертов Агентства, никаких затруднений такая схема не вызывает. В некоторой степени она сходна со схемой использования материнского капитала при ипотеке.

Однако если в работе с материнскими сертификатами банки уже накопили достаточный опыт, то процедура перечисления средств социальных выплат для сотрудников ОВД пока вызывает у них много вопросов. Многие банки заявляют о том, что ни разу не работали с заемщиками данной категории.

Читайте также: