Что такое инвест доход в пенсионном фонде втб

Опубликовано: 11.05.2024

Информация о фонде

Поиск официальных данных об АО НПФ ВТБ Пенсионный фонд логично начать с изучения сайта надзорного органа компании – Банка России. Здесь можно найти сведения о полном и сокращённом наименовании организации, её юридическом адресе, ИНН, ОГРН, выданной лицензии. Помимо этого, есть информация о владельцах фонда – это ПАО Банк ВТБ.

Если необходимы данные об оказываемых услугах, процедуре вступления в фонд, адресах филиалов и офисов компании, позвоните по телефону горячей линии НПФ ВТБ. Он есть на официальном портале компании. Менеджеры подробно ответят на вопросы потенциальных клиентов, расскажут о нюансах заключения договора пенсионного страхования и особенностях перевода денег на счёт фонда. Если нет времени на длительный телефонный разговор, задайте вопрос через форму обратной связи прямо на сайте.

Доходность фонда

Вопрос прибыльности инвестиций – ключевой при выборе негосударственного пенсионного фонда. Поэтому прежде чем решать судьбу своих накоплений, нужно досконально изучить всю доступную информацию о доходности НПФ ВТБ по годам. Эти сведения можно найти не только на сайте компании, но и взять с других независимых ресурсов, например, отсюда.

По итогам 2018 года на пенсионные счета клиентов распределена доходность 5,0-5,36% (в зависимости от выбранного пенсионного плана). По итогам первой половины 2019 года этот показатель вырос до 8,9%. Если рассматривать доходность вложений НПФ ВТБ по годам, становится понятно, что менеджеры фонда придерживаются консервативной инвестиционной стратегии. Поэтому НПФ демонстрирует весьма скромные результаты: 20-25 место в общероссийском рэнкинге.

Рейтинг надёжности НПФ ВТБ

С данным показателем у фонда всё в порядке: 2-е место по данным ЦБ РФ на 9 месяцев 2019 года. Топ-менеджеры компании практически всегда принимают грамотные инвестиционные решения, что позволяет фонду демонстрировать приемлемые финансовые показатели.

Другие показатели деятельности фонда в 2018 году:

- пенсионные резервы – 4,3 млрд. руб.;

- количество вкладчиков – 67 млн. человек;

- количество ежемесячно получающих пенсию – 8,8 тыс. человек.

Эти данные позволяют судить о преимуществах вступления в НПФ ВТБ. Среди них:

- профессиональное управление активами;

- доходность вложений выше официального уровня инфляции;

- стабильный рост пенсионных резервов;

- умеренный риск инвестиций;

- максимальная защита средств вкладчиков.

Как вступить в фонд

Стать членом НПФ несложно: для этого достаточно написать соответствующее заявление, заключить с фондом договор пенсионного обслуживания и уведомить ПФР о переводе накопительной части пенсии в новый НПФ. Если вы уже являетесь членом другого фонда, можно в любой момент перейти в НПФ ВТБ по приведённому ниже алгоритму:

- Выбрать подходящий пенсионный план.

- Написать заявление в прежний фонд о переводе средств в НПФ ВТБ.

- Указать реквизиты для перечисления выкупной суммы.

- Уведомить ПФР о смене страхователя.

Если вы решили самостоятельно копить средства на негосударственную пенсию, уведомлять ПФР не придётся. Все вопросы относительно вступления и выхода из НПФ можно решить в онлайн-режиме. В этом случае для взаимодействия с фондом необходимо зарегистрироваться в Личном кабинете. В форму для ввода данных вписываются логин (им будет ваш СНИЛС) и пароль – цифры из номера паспорта (серию не вводите).

Как узнать сумму своих накоплений

Члены фонда часто задают вопрос о том, как узнать свои пенсионные накопления в ВТБ НПФ. Проще всего решить эту проблему, позвонив на телефон горячей линии фонда. Если нет желания общаться с оператором, узнать пенсионные накопления в НПФ ВТБ можно самостоятельно в Личном кабинете. Достаточно посмотреть на остаток на личном счёте и сравнить его с суммой вложений. Если разница окажется положительной, ваши пенсионные накопления увеличились.

Обратите внимания, что, согласно действующим правилам, накопленная доходность фиксируется один раз в пять лет: в период с 1 января до 31 марта года, следующего за отчётным. Поэтому если вы состоите в фонде менее этого срока, данные о доходности отражаться в Личном кабинете не будут.

Проверить пенсионные накопления в ВТБ НПФ можно обратившись в офис компании с паспортом. Менеджер сообщит все необходимые сведения.

Как получить накопительную часть пенсии

Приведённая ниже информация предназначена для тех, кто не знает, как забрать деньги из НПФ ВТБ. Существует три вида выплат пенсионных накоплений:

- пожизненная – выплачивается каждый месяц равными суммами;

- срочная – в течение определённого договором срока (от 10 лет);

- единовременная – если накопительная пенсия не превышает 5% от суммы страховой пенсии.

В зависимости от вида выплат варьируется порядок их получения. Подробнее об этом читайте здесь.

Как расторгнуть договор

Прекратить сотрудничество с фондом несложно: для этого достаточно письменно уведомить компанию о своём намерении. Если речь идёт о договоре накопительного пенсионного страхования, то просто забрать деньги из НПФ ВТБ не выйдет. Вкладчик, не достигший пенсионного возраста, обязан принять решение о переводе средств в другой НФП либо в ПФР. Если договор расторгается пенсионером, то его действия зависят от выбранного пенсионного плана. Поадробную информацию по этому вопросу можно прочитать здесь.

Прежде чем забирать деньги из НПФ ВТБ, нужно взвесить все последствия такого шага. Если менять фонд чаще, чем один раз в пять лет, накопленная инвестиционная доходность будет потеряна. В тех случаях, когда фонд успешно оперирует средствами вкладчиков, утраченная сумма окажется весьма существенной. Поэтому если не хотите остаться в убытке, не принимайте опрометчивых решений относительно своих пенсионных накоплений.

Если вам нужна БЕСПЛАТНАЯ юридическая консультация, воспользуйтесь формой:

18 декабря 2019

Людей вынуждают становиться инвесторами. Сначала пирамиды и ваучеры, теперь негосударственные пенсионные фонды. Выбрали ВТБ? Прежде чем расстаться с деньгами, я рекомендую изучить доступную информацию.

Кстати, если сложно найти официальный сайт пенсионного фонда ВТБ, можно зайти на сайт ВТБ, а затем перейти на НПФ.

О фонде

В группу ВТБ входит более 20 организаций, в т.ч. ВТБ 24, «БМ-Банк», Забсибкомбанк, ВТБ Пенсионный администратор, ООО «Бизнес-Финанс» и др.

НПФ «ВТБ Пенсионный фонд» – правопреемник «Некоммерческой организации НПФ ВТБ Пенсионный фонд». Стал акционерным обществом в 2013 г.

Это коммерческая организация, работающая на основании лицензии, не благотворительный фонд. Поэтому каждая услуга будет оплачена клиентом (даже если счет выставлен неявно).

| Полное название | Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд | |

| Номер лицензии | №269/2 от 18.10.2007 г. | |

| Головной офис фонда | 109147, Москва, ул. Воронцовская, д. 43, стр. 1 | |

| Официальный сайт | https://www.vtbnpf.ru | |

| Контакты (указаны на официальном сайте) | 8 (800) 775-25-35 – телефон горячей линии | |

| Учредители | Группа ВТБ | |

| Акционеры | ОАО Банк ВТБ – единственный акционер | |

| Юрлица | Пенсионные накопления | Группа «Банк ВТБ (ПАО)» |

| Пенсионные резервы | Группа «Банк ВТБ (ПАО)» | |

| Депозитарий | ЗАО ВТБ Специализированный депозитарий | |

| Управляющие компанией | Банк ВТБ (ПАО) (по данным с официального сайта) | |

| Филиалы и региональные отделения | Воронеж, ул. Фридриха Энгельса, д. 25Б, оф. 402, тел. 8 (473) 250-22-04 |

Казань, ул. Островского, д. 87, тел. 8 (843) 570-66-48

Краснодар, ул. Красноармейская/Кузнечная, д. 116/2, тел. 8 (861) 210-27-27

Красноярск, ул. Ленина, д. 56, тел. 8 (391) 200-20-12

Новосибирск, ул. Коммунистическая, д. 48 А, тел. 8 (383) 373-08-19

Пермь, ул. Ленина, д. 26, тел. 8 (342) 212-41-18

Санкт-Петербург, Дегтярный пер., д. 11 А, тел. 8 (812) 244-58-09

| Объем пенс. накоплений и резервов | За II кв. 2019 г. – 241867261,16 тыс. руб. |

| Объем выплаченных пенсий | 304368,52215 тыс. руб. |

| Количество клиентов | 2 659 627 |

| Доходность | 9,32 % (после выплат управляющему, депозитарию и фонду) |

УСЛОВИЯ и СЕРВИС

Как вступить и оформить договор с фондом бланк заявления

Договор с НПФ ВТБ можно оформить одним из 3 способов:

- В отделении банка ВТБ или фонда. Потребуются паспорт и СНИЛС.

- Заполнить анкету на официальном сайте https://www.vtbnpf.ru/privat/ops/ (отдельного бланка заявления на сайте не предлагается). Или же https://www.vtbnpf.ru/privat/anketa/ После рассмотрения с вами свяжутся сотрудники НПФ.

- Обратиться в один из банков-партнеров с паспортом и СНИЛС:

- ПАО «САРОВБИЗНЕСБАНК»;

- ПАО «Запсибкомбанк»;

- ПАО «Почта Банк».

Затем нужно подать заявление в ПФ РФ о том, что НПФ ВТБ будет вашим страховщиком обязательного пенсионного страхования. Это можно сделать лично или через сайт «Госуслуги» (здесь потребуется электронная подпись).

Как перевести пенсию

Сначала заключается договор с НПФ ВТБ (можно сделать это на официальном сайте). Затем в Пенсионный фонд подается заявление о переходе, где НПФ ВТБ указан, как новый страховщик.

Как узнать свои накопления

Нужно зайти в личный кабинет на официальном сайте НПФ ВТБ. Обратите внимание, что доходность на счете отображается по годам, но фиксируется раз в 5 лет с даты открытия счета.

Как расторгнуть договор с НПФ

Если появились причины расторгнуть договор с НПФ ВТБ, сначала заключаете договор с другой аналогичной организацией, затем подаете заявление в Пенсионный фонд о переходе.

Возврат НДФЛ

Если вы работаете, возврат можно оформить через бухгалтерию фирмы. Второй вариант – обратиться непосредственно в налоговую. При этом вычет будет начисляться на максимальную сумму 120 тыс.руб.

Досрочный выход на пенсию

Досрочный выход на пенсию не основание для досрочного получения выплат. Закон об уменьшении возрастного порога лишь рассматривается. Рекомендую все вопросы задать онлайн представителю негосударственного пенсионного фонда на официальном сайте.

Уплата взносов

Если за вас это не делает бухгалтерия, взносы можно выплачивать самостоятельно (в т.ч. дополнительные платежи). Обязательно проверяйте поступление в личном кабинете на официальном сайте.

Преимущества и недостатки

Рассмотрим плюсы и минусы накопления средств в НПФ ВТБ.

| + | — |

| Положительная финансовая характеристика НПФ ВТБ | От высокой доходности на бумаге «откусывают» за управление, депозитарий и др. услуги, а то, что остается, разносят по счетам. В результате получаем очень маленькую сумму |

| Финансовая группа работает и на мировом рынке, представлена в Китае и Индии – неплохой показатель позитивной динамики | Нет возможности контролировать выбор управляющего, как это предполагается в ПФР |

| Работа через официальный сайт и несколько филиалов, быстрый дозвон по горячей линии | Человеческий фактор, иногда довольно медленное обслуживание |

Жалобы и отзывы

Прежде чем принимать окончательное решение, поищите обсуждение НПФ ВТБ на финансовых форумах.

Стоит ли переводить сюда свою пенсию

Я отношусь к тем людям, которые скептически смотрят на негосударственную пенсионную программу («заморозки» выплат, возраст дожития и прочее). За 2019 г. НПФ ВТБ показал доходность 5,53 % (если раскрыть отчетность на официальном сайте). На обычном депозите доходность выше – до 7 % годовых.

Пока НПФ ВТБ держится на плаву, активно привлекает средства населения. И даже расширяется за счет приобретения финансовых организаций (НПФ «Магнит», например). Но так как реального имущества мало – в случае банкротства вклад будет возвращен без накоплений. Причем гарантия государства распространяется не на всю внесенную инвестором сумму.

Заключение

Профессионально выполненный официальный сайт призван сформировать у пользователя радужную картинку. Но финансовые результаты и политическая обстановка вносят свои коррективы. Мой совет:

- Если решили перевести средства в НПФ ВТБ, подписывайте договор на минимально возможный срок. Тогда есть шанс вывести сбережения до краха.

- Если до пенсии остается несколько лет – участвуйте в программе софинансирования (когда государство добавляет средства на вклад). После выхода накопленную сумму нужно забрать и распределить в разные банки на депозиты (самое простое). Здесь нужно учитывать, что для единовременной выплаты должна получиться сумма не больше 5 % от итогового размера страховой и накопительной пенсии.

На сегодня все. Ставьте лайк, подписывайтесь на статьи и инвестируйте грамотно. Желаю всем мудрости и выдержки.

Информация раскрывается в соответствии с требованиями п. 1.3 Указания Банка России от 18.06.2019 N 5175-У «Об информации, подлежащей раскрытию негосударственным пенсионным фондом, а также о порядке и сроках ее раскрытия».

Основная задача АО НПФ ВТБ Пенсионный фонд — сохранить и приумножить средства наших клиентов. Инвестирование пенсионных накоплений и резервов мы осуществляем на основе простых, но важных принципов:

- мы стремимся обеспечить максимальную сохранность средств клиентов фонда и работаем только с профессиональными управляющими;

- мы заботимся о том, чтобы обеспечить стабильный высокий уровень доходности и минимизировать возможные риски инвестиций;

- мы придерживаемся политики информационной открытости, поэтому инвестиционная деятельность нашего фонда понятна и прозрачна.

Наш инвестиционный портфель формируется таким образом, чтобы с учетом законодательных ограничений по размещению пенсионных средств обеспечить максимальную защиту и эффективность от их вложений. В настоящее время средства пенсионных накоплений и пенсионных резервов фонда находятся в управлении профессиональной и эффективной команды — АО ВТБ Капитал Управление активами. Средства резерва по обязательному пенсионному страхованию переданы в управление ООО ВТБ Капитал Пенсионный резерв.

ВТБ Капитал Управление активами имеет необходимые для осуществления деятельности лицензии (Лицензия ФСФР России № от на осуществление деятельности по управлению ценными бумагами, Лицензия ФКЦБ России № 21- от на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами).

Контроль за соответствием деятельности по распоряжению средствами пенсионных накоплений и пенсионных резервов, переданных в доверительное управление управляющей компании, а также учет и хранение сертификатов ценных бумаг, в которые фондом или управляющей компанией размещены средства пенсионных накоплений и пенсионных резервов осуществляет Общество с ограниченной ответственностью «Специализированная депозитарная компания «Гарант» () (лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов № 22- от , и на осуществление депозитарной деятельности № от ). Договор № и Договор № вступают в силу с года.

По оценкам экспертов ситуация на фондовом рынке пока остается нестабильной. Именно поэтому на сегодняшний день в портфеле фонда преобладают консервативные инструменты:

- структура инвестирования средств пенсионных накоплений (обязательное пенсионное страхование), данные на 31

- структура размещения средств пенсионных резервов (негосударственное пенсионное обеспечение), данные на 31

Сформированные инвестиционные портфели позволяют сохранять средства наших клиентов и обеспечивают стабильный уровень доходности. Так, за 2016–2020 годы фонд добился значительных результатов*:

- накопленная доходность инвестирования средств пенсионных накоплений, распределенная на счета застрахованных лиц — клиентов АО НПФ ВТБ Пенсионный фонд (обязательное пенсионное страхование), составила 45,21%, что соответствует средней доходности в размере 7,75% в год;

- накопленная доходность размещения средств пенсионных резервов (сбалансированный инвестиционный портфель), распределенная на счета участников и вкладчиков АО НПФ ВТБ Пенсионный фонд (негосударственное пенсионное обеспечение), составила 41,24%, что соответствует средней доходности в размере 7,15% в год.

*Текущие результаты работы АО НПФ ВТБ Пенсионный фонд представлены в разделе Результаты деятельности.

Требования, которым должны соответствовать управляющая компания и специализированный депозитарий для заключения с АО НПФ ВТБ Пенсионный фонд договора доверительного управления и договора об оказании услуг специализированного депозитария, порядок выбора и отказа от услуг управляющей компании и специализированного депозитария и правила определения объема средств пенсионных накоплений, передаваемых в доверительное управление управляющей компании:

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

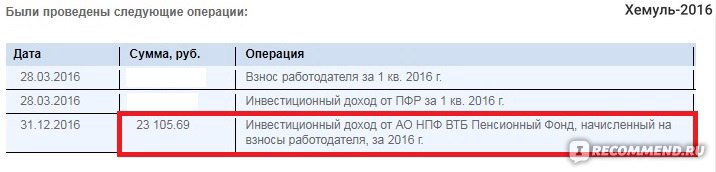

Стоит ли переводить накопительную пенсию в НПФ? Результат инвестиционного дохода после перевода накопительной части пенсии в НПФ «ВТБ-пенсионный фонд». Что не договаривают сотрудники НПФ? Почему никому нельзя отправлять свой СНИЛС или говорить его номер?

Здравствуйте!

Сейчас кто только не предлагает перевести накопительную часть пенсии в какой-нибудь НПФ (негосударственный пенсионный фонд). Фондов этих развелось тьма и сложно сказать - какие фонды действительно будут платить, а какие нет.

Несколько лет назад ВТБ создал свой НПФ. Естественно главная новость на сайте – их НПФ самый выгодный! Кто бы сомневался!

Здесь нужно обратить внимание на то, что с 2014 года действует мораторий. То есть государство НЕ формирует накопительную часть пенсии, а индексирует пенсионный коэффициент.

Логика проста – из наших отчислений формируется пенсионный фонд для выплаты денег сегодняшним пенсионерам.

Видимо в пенсионном фонде настолько не хватает денег, что государство добавляет их за счет накопительной части пенсии, взамен обещая увеличить количество «пенсионных баллов».

Как это работает наглядно – на сайте у ВТБ есть пенсионный калькулятор –

Получаем результат в виде сравнения - сколько составит Ваша пенсия, если Вы не перешли в НПФ, и сколько составит Ваша пенсия, если Вы перешли в НПФ ВТБ. Естественно по расчету получается, что выгодно перейти!

Любопытно, что буквально недавно результат этого расчета показывал то, что выгоднее быть «молчуном». К сожалению скриншот не успел сделать, а сайт уже немного «подправили».

Обратите внимание, что количество пенсионных баллов будет больше - если Вы «молчун». Это говорит о том, что Ваша пенсия с течением времени все-таки растет (хотя бы теоретически)!

Когда я пришел в ВТБ24 мне ничего не сказали про баллы. Сказали только, что «государство не отчисляет деньги на накопительную часть пенсии», и что «переход в НПФ ВТБ позволит, что-то накопить».

Я так понимаю, что это самый «убедительный» аргумент в пользу перехода в НПФ и многие НПФ именно так привлекают клиентов. Они не врут, а просто не договаривают.

И вот я перешел в НПФ. В чем достоинство НПФ ВТБ – через личный кабинет сайта Вы в любой момент можете увидеть, что происходит с Вашими накоплениями. Причем интересно, что пароль и логин для входа – очень простые.

Защита личного кабинета совсем слабая. Поэтому после заключения договора рекомендую сразу же поменять пароль.

Понять много это или мало сложно – сравнить не с чем. Но, по крайней мере, какой-то доход есть. Хоть в этом не обманули.

Почему никому нельзя отправлять свой СНИЛС или говорить его номер?

Сейчас началась какая-то сумасшедшая охота за этими данными, чтобы заключить договор с НПФ. Поэтому будьте всегда бдительны, если у Вас требуют СНИЛС. СНИЛС лучше хранить его дома и собой никогда не носить – по большому счету он нигде и не требуется.

Если Вам пытаются «впарить» какое-то «предложение» то всегда берите время на то, чтобы обдумать и проверить всю информацию через интернет.

И никогда не подписывайте никакие документы, не читая их!

Подводя итог.

Я склоняюсь к тому, что выгоднее быть «молчуном» и никуда накопительную часть пенсии не переводить. По баллам Ваша пенсия увеличивается стабильно, а вот будет ли она увеличиваться в НПФ – это вопрос. В любой момент процент там может стать практически равным 0%. Поэтому это риск.

Также хочу отметить, что государство будет существовать всегда, а вот будет ли существовать НПФ через много лет – вопрос.

Переводить накопительную часть пенсии обратно не собираюсь. Считаю, что к выходу на пенсию нужно делать свои личные накопления или искать какой-нибудь дополнительный способ заработка.

При всех «пенсионных баллах» пенсия все равно будет копеечная и как на неё можно прожить - для меня загадка.

Поэтому решайте сами!

Смотрите другие мои отзывы, связанные с банком ВТБ:

- накопительный счет ВТБ (В чем преимущества и недостатки?)

Читайте также: