Что такое дополнительная пенсия

Опубликовано: 13.05.2024

Определенные категории россиян получают одновременно две пенсии. При этом не всегда обе выплаты дает государство. Некоторые ответственные работодатели заранее заботятся о своих сотрудниках и помогают накопить деньги на корпоративную пенсию. Другие граждане самостоятельно готовятся к достойной старости.

Что такое двойная пенсия, кому положены такие выплаты от государства, и как еще получить двойные выплаты пожилым россиянам, расскажет Бробанк.

Кто имеет право на двойную пенсию

Право на двойную пенсию имеют такие категории россиян:

- Граждане, которые принимали участие в ликвидации последствий аварии на ЧАЭС, а также те, кто стал инвалидами из-за катастрофы.

- Нетрудоспособные члены семьи тех граждан, которые участвовали в ликвидации последствий в Чернобыле и пострадали от лучевой болезни.

- Участники Великой Отечественной войны.

- Граждане, которых наградили знаком «Жителю блокадного Ленинграда».

- Граждане, которые стали инвалидами из-за военной травмы.

- Родители и вдовы военнослужащих по призыву, которые погибли или получили травмы. При этом жена погибшего получает пенсию, только если не вышла официально замуж во второй раз.

- Федеральные госслужащие, летчики-испытатели, космонавты.

Двойную пенсию не назначают нетрудоспособным родственникам ликвидаторов. А также родным других граждан, которые получили облучение в 1957 году на производственном объединении «Маяк» и из-за сброса радиационных отходов в реку Теча.

Как оформить двойную пенсию

Оформляют двойную пенсию в двух учреждениях:

- в многофункциональном центре;

- в отделении Пенсионного Фонда РФ.

Из документов понадобятся:

- Заявление. Его заполняют при обращении вместе с сотрудником учреждения.

- Гражданство Российской Федерации.

- Документы, которые свидетельствуют о праве на двойную пенсию.

После того, как сотрудник МФЦ ил ПФР принял заявление и документы, их рассматривают в установленном порядке. На принятие решения у работников 10 рабочих дней. После этого заявителя уведомят о принятом решении.

Каким военнослужащим пенсионерам положены двойные выплаты

Право на получение второй пенсии некоторыми военнослужащими установлено в ФЗ №400. По закону получать двойные выплаты могут военные, которых уволили в запас из ВС РФ, МВД, ФСБ и других ведомственных органов.

Чтобы появилось право на страховую пенсию, необходимо:

- Работать не только на военных должностях, после того, как произошло увольнение в запас.

- Зарегистрироваться в ПФР, открыть лицевой счет и получить СНИЛС.

После этого подтвердить право на получение второй пенсии. Военную пенсию при этом будут выплачивать одновременно со страховыми выплатами.

Требования для оформления второй пенсии

Бывший военнослужащий может устроиться на работу после увольнения в запас. При этом с нового рабочего места о бывшем военном пересылают сведения в Пенсионный Фонд, а также выплачивают все необходимые платежи в бюджеты. Для оформления двойной пенсии бывший военнослужащий должен соответствовать определенным требованиям:

- Военный пенсионер достиг того возраста, при котором появляется право на получение страховых выплат.

- Страховой стаж, полученный не в военной сфере — от 11 лет к 2020-му году. В 2025 году должно быть не менее 30 баллов

- Определенное количество наработанных пенсионных баллов. В 2019 году требовалось от 16,2.

- Назначенная пенсия от МО РФ, МВД, ФСБ и других ведомств.

Возраст, при котором появляется право на страховые пенсионные выплаты, меняется ежегодно в связи с пенсионной реформой. Поэтому понадобится ориентироваться на таблицу выхода на пенсию, которая действует на текущий момент.

Процесс оформления двойной пенсии военным

Чтобы оформить двойную пенсию военнослужащему, можно использовать один из трех способов:

- через МФЦ;

- в отделении ПФР;

- через портал госуслуг.

Из документов понадобятся:

- Заявление.

- Паспорт гражданина России.

- Справка из ведомственного органа, который назначает пенсию военнослужащему. В документе обязательно должна быть дата назначения первой выплаты, период, когда гражданин работал до поступления на военную службу.

- Подтверждение страхового стажа.

- Документы о доходе за любые 60 месяцев до 1 января 2002 года. Это необходимо только в том случае, если эти данные как-либо повлияют на увеличение назначенной выплаты.

Не стоит писать ложные данные, так как страховой стаж сверяют со сведениями по лицевому счету. Вторую страховую пенсию назначают военнослужащему пожизненно.

Размер доплаты

Размер второй пенсионной выплаты можно рассчитать только с помощью формулы из ФЗ №400: СП = ИПК x СПК

Где СП — величина страховой пенсии, ИПК — индивидуальный пенсионный коэффициент, это те же пенсионные баллы, СПК — стоимость одного пенсионного балла в текущем году.

В 2020 году 1 пенсионный балл равняется 93 рублям, а для сравнения в 2019 году — 87,24 рубля. Вторую пенсию назначают без фиксированных выплат. При этом индексации пенсии в следующих годах будут проводить по общим правилам.

Вторая пенсия через НПФ

Государственная пенсия поделена на 2 части: накопительную и страховую. Страховую пенсию формирует Пенсионный Фонд РФ. Выплачивают деньги тем, кто уже достиг пенсионного возраста. Накопительную часть переводят в негосударственный пенсионный фонд. Деньги оттуда будут выплачивать по достижении пенсионного возраста. Эти выплаты никак не относятся к ПФР, поэтому взносы нужно оплачивать самостоятельно.

Суть работы НПФ в том, что вы вкладываете свои деньги, фонд инвестирует их в акции, облигации и частью дохода фонд делится с вкладчиками. Получается, что к моменту выхода на пенсию на вашем счету соберется сумма больше, той, которую вы вложили по факту. Если вкладчик не доживает до пенсионного возраста, уплаченную им сумму могут получить наследники.

Как выбрать пенсионный план в НПФ

Пенсионный план в НПФ — это программа, с помощью которой определяют сумму взносов и период получения пенсии. План можно выбрать самостоятельно из списка, который предлагает негосударственный пенсионный фонд.

Чтобы выбрать наиболее подходящий пенсионный план, обратите внимание на основные характеристики:

| Характеристики | Описание |

| Первоначальный платеж | Бывают пенсионные планы, когда сначала нужно внести большую сумму, а потом доплачивать понемногу ежемесячно. А бывают и такие тарифы, где можно накапливать с нуля. |

| Ежемесячные выплаты | Та сумма, которую нужно платить каждый месяц. В большинстве тарифов предусмотрена минимальная сумма вложения. Некоторые НПФ разрешают платежи только один раз в месяц. |

| Период накопления | Срок, в течение которого вы будете вносить сумму ежемесячно. При этом необязательно платить взносы вплоть до выхода на пенсию. Вы можете платить несколько лет, а оставшееся время ваши деньги будут реинвестировать и увеличивать итоговый доход. |

| Возраст получения негосударственной пенсии | Вы можете сами установить возраст для получения выплат по старости, но это можно сделать не раньше наступления официального возраста выхода на пенсию. Также обратите внимание на то, что чем дольше вы будете копить, тем больше будет размер выплат. |

| Период выплат | Накопления могут быть срочными и бессрочными. При срочных вы определяете период самостоятельно. Оставшиеся на счету деньги продолжают инвестировать, поэтому пенсию периодически индексируют. При бессрочном периоде пенсию начисляют до конца жизни. |

| Доходность НПФ | Чем выше доходность, тем выше пенсия. Но иногда НПФ может и уйти в минус, хотя такое случается редко. Любое инвестирование — рискованное мероприятие, поэтому выбирайте планы, где инвестируют в не самые доходные, а в самые стабильные активы — облигации, драгметаллы, акции госкорпораций. |

Это основные пункты, по которым нужно выбирать тарифный план НПФ. Все условия прописывают на сайтах, вы можете изучить их и выбрать наиболее выгодный и удобный для вас.

Плюсы НПФ

Главный плюс участия в программах НПФ — предоставление налогового вычета. Возврат части уплаченных средств можно оформить на внесенную сумму до 120 тыс. рублей в год. Например, если за 2019 год вы перечислили в НПФ 100 тыс. рублей, то в 2020 сможете вернуть 13 тыс. рублей.

Налоговый вычет оформляйте через подачу декларации 3-НДФЛ или через работодателя. Если хотите воспользоваться вычетом через работодателя деньги будут доступны уже в текущем году. Но 13% не будут удерживать только в случае, если взносы в НПФ переводят из заработной платы по вашему заявлению.

Существуют корпоративные программы софинансирования НПФ. В этом случае одну часть взносов выплачиваете вы, а вторую — компания, в которой вы работаете. Это добровольное решение работодателя, поэтому НПФ выбираете не вы, а компания. Вторую пенсию работники получают на таких же условиях, как если бы выплачивали взносы самостоятельно. Им полагаются и государственные выплаты, и корпоративные.

Минусы накопления через НПФ

Недостатки пенсии в НПФ:

- При досрочном расторжении договора вам начисляют штраф. Максимальную прибыль вы получите при точном соблюдении всех условий договора. Штраф не начисляют только в том случае, если вкладчик погибает до достижения пенсионного возраста. Вложенные деньги в полном размере могут забрать его наследники.

- НПФ работают как посредники, они передают деньги управляющим компаниям. То есть вкладчик выплачивает двойную комиссию: управляющей компании за инвестирование средств и НПФ за обслуживание индивидуального счета. Комиссия значительно снижает итоговую доходность.

- По большинству пенсионных планов размер и дату внесения платежа нельзя нарушать. В противном случае НПФ может расторгнуть договор с вами или перевести на менее выгодный пенсионный тариф.

- НПФ не застрахованы в Агентстве страхования вкладов. Поэтому, если НПФ ликвидируют, внесенные платежи будет сложно вернуть.

Все виды пенсионных выплат пенсионеры вправе получать на любые банковские карты. Вы можете излучить предложения от таких банков РФ как Сбербанк, ВТБ, Тинькофф, Почта банк и Альфа-банк.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

подскажите.мне в этом году исполняется 50 лет.из них я 11 лет проработал в шахте.-тоесть пенсия в 50 лет.И 20 лет в милиции пенсия по достижении предельного возраста в 50 лет и выслуга 20 лет.в пенсионном сказали что я должен выбирать одну из двух пенсий.а инспектор по труду сказал что я должен получать двойную пенсию.вот и вопрос так ли это?сведений нигде других нет а получается у меня первого списка 31 год-льготного стажа. пенсию насчитали аж 10200 по милицейскому а по шахтерскому 12600 на выбор

Уважаемый Александр, гражданам, имеющим одновременно право на различные пенсии в соответствии с законодательством Российской Федерации, устанавливается одна пенсия по их выбору в соответствии со ст. 3 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Некоторые россияне на основании специфического статуса получают существенную финансовую поддержку от государства. По ФЗ №21 за специфические заслуги или достижения некоторые лица получают дополнительное материальное обеспечение (ДМО), которое назначается ежемесячно.

Оформлением этой выплаты граждане должны заниматься самостоятельно, для чего подготавливается заявление, а также доказательства права человека на эту финансовую помощь.

Бесплатно по России

Понятие ДМО

Оно представлено ежемесячной выплатой, которая назначается исключительно лицам с особым статусом. К ним относятся граждане, получившие значимые награды или ордена. Награды могут быть получены за деятельность в разных сферах, к которым относится искусство, культура или техника. Для расчета выплаты учитывается размер пенсии.

Содержание ФЗ №21

Этот закон действует с 4.03.2002 года. С начала 2003 года действуют корректировки, которые относятся к лицам, награжденным орденом Ленина. В этом законе указывается, кто становится получателем дополнительного ежемесячного материального обеспечения, а также каков размер данной выплаты и как ее правильно оформить.

Дополнительная информация содержится в положениях ПП №390, предназначенного для разбора некоторых важных вопросов, касающихся назначения материальной поддержки для пенсионеров. В 2002 году утверждено Постановление Минтруда и соцзразвития РФ о том, какие документы нужно подготовить гражданину, чтобы оформить ДМО.

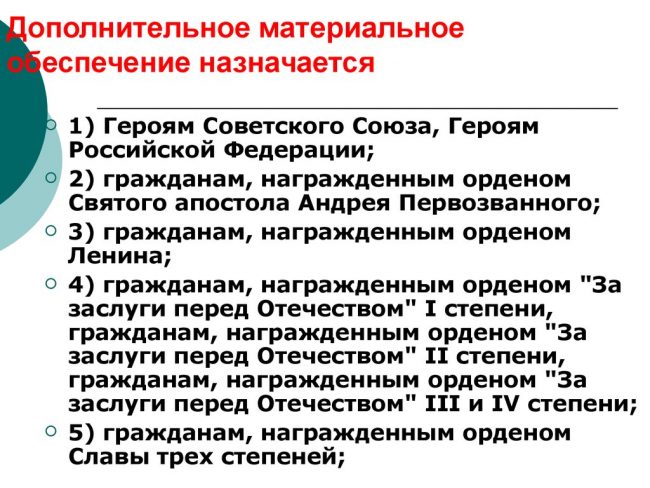

Кому положено

Круг лиц, которые имеют право на выплату, строго ограничен. Все граждане перечисляются в положениях ФЗ №21:

- судьи, имеющие достижения или получившие награду за какие-либо особые заслуги перед страной;

- герои РФ или СССР;

- лица, награжденные орденом Святого апостола Андрея Первозванного, Ленина, «За заслуги перед Отечеством» I, II, III или IV степени, Славы трех степеней, Трудовой Славы трех степеней, «За службу Родине в Вооруженных Силах СССР» трех степеней;

- герои Труда РФ или Социалистического труда;

- лауреаты Ленинской премии, госпремий СССР или РФ;

- чемпионы Олимпийских, Сурдлимпийских или Паралимпийских игр;

- лица, получившие награды за достижения в разнообразных областях, к которым относится образование, культура, техника, наука, искусство и иные сферы.

Размер социального обеспечения

Размер данной выплаты зависит от пенсии, поэтому значительно отличается у разных получателей. Деньги выплачиваются вместе с пенсией. Как только осуществляется индексация государственной выплаты, то происходит автоматическое увеличение ДМО. Для расчета выплаты учитываются следующие показатели:

- для Героев СССР или РФ, а также владельцев орденов Святого апостола Андрея Первозванного, Славы трёх степеней и «За заслуги перед Отечеством» 1 степени назначается 415% от их социальной пенсии;

- процентная ставка для лиц, награжденных орденом Ленина, «За заслуги перед Отечеством» 2, 3 и 4 степени, составляет 330%, причем такие же условия предлагаются для лауреатов Ленинской премии и госпремий СССР и РФ;

- для спортсменов-чемпионов и иных лиц применяется ставка в размере 250%.

Рассчитывается ДМО работниками ПФ, но любой гражданин может самостоятельно проверить правильность начисления.

Как оформить

ДМО выплачивается тем же государственным учреждением, которым назначается пенсия или пожизненное содержание, предназначенное для судьи. Оформляется выплата в день подачи обращения гражданином.

Деньги назначаются только пенсионерам, которые не работают официально, поэтому получают исключительно пособие от государства. Выплата ДМО прекращается, если человек лишается наград и званий или выявляется, что при оформлении он предоставил недостоверные сведения.

Для получения выплаты подготавливается следующая документация:

- удостоверение, подтверждающее присвоение гражданину нужного звания;

- книжки или грамоты, которые выдаются к разным государственным наградам;

- лауреаты премий подготавливают соответствующий диплом;

- спортсменам-чемпионам требуется справка, полученная из Госкомитета РФ по физкультуре и спорту.

К этим документам прикладывается грамотно сформированное заявление и копия паспорта. Дополнительно необходимо доказать, что гражданин получает пенсию, а также у него отсутствует официальная работа.

Другие виды доплат к пенсии отдельным категориям граждан

Лица, находящиеся на пенсии, могут получать разные виды помощи от государства. Они представлены в денежном и натуральном виде. Кроме ДМО, которое предлагается только за особые заслуги, пожилые люди могут оформлять следующие виды выплат:

- ЕДВ. Она представлена соцвыплатой, размер которой определяется территориальными подразделениями ПФ. Она назначается ветеранам ВОВ и боевых действий, инвалидам, узникам фашизма и лицам, которые пострадали от радиационного воздействия. ЕДВ выплачивается только в заявительном порядке, поэтому гражданин должен самостоятельно подготовить нужную документацию и составить заявление. Обратиться за этой выплатой можно не только напрямую к работникам ПФ, поскольку разрешено оформление через МФЦ.

- НСУ (набор социальных услуг). Этот набор включается в ЕДВ, причем в него входит выдача лекарств, а также выдается лечебное питание и путевки в санаторий для профилактики серьезных заболеваний. Граждане самостоятельно выбирают, будут ли они пользоваться данным набором или получать его эквивалент в денежном выражении. Допускается отказаться от этих услуг не только полностью, но и частично. Выбор необходимо сделать до 1 октября, для чего подается заявление в отделение ПФ.

- ДЕМО. Такое пособие предлагается только некоторым категориям граждан. Оно выплачивается исключительно россиянам, но они могут проживать не только на территории РФ. Размер выплаты варьируется от 500 до 1000 руб. Пособие в размере 1 тыс. руб. назначается инвалидам и участникам ВОВ, а также бывшим узникам концлагерей, которым на момент нахождения в заключении еще не исполнилось 18 лет. Эта же сумма ежемесячно выплачивается лицам, которые получили инвалидность во время участия в военных действиях. Сумма в размере 500 руб. полагается военнослужащим, получившим ордены и медали во время службы в период с 22 июня 1941 года по 3 сентября 1945 года, вдовам погибших военных, а также лицам, получившим знак «Жителя блокадного Ленинграда». Дополнительно такая сумма назначается узникам концлагерей, которым на момент заключения было больше 18 лет.

Заключение

ДМО назначается только россиянам, которые обладают особыми заслугами и наградами от государства. Пособие оформляется самостоятельно в учреждении, которое выплачивает пенсию. ДМО предназначено только для неработающих пенсионеров. Его размер зависит от имеющегося звания и размера социальной пенсии.

Получать в старости три пенсии – по старости, накопительную и негосударственную – реально. Пенсию по старости вам будет платить государство, а ее размер зависит от того, сколько пенсионных коэффициентов вы заработали. Накопительная пенсия выплачивается либо Пенсионным фондом России (ПФР), либо негосударственным пенсионным фондом (НПФ) – в зависимости от того, кому вы доверили свои накопления в системе обязательного пенсионного страхования (ОПС). А вот дополнительные выплаты к тем, что осуществляет государство и ваш страховщик по накопительной пенсии, может делать только негосударственный пенсионный фонд (НПФ). Для этого с ним необходимо заключить договор на негосударственное пенсионное обеспечение (НПО). Такой договор вы заключаете либо по собственной инициативе, либо в рамках корпоративной программы. Упрощенно порядок такой: вы или ваш работодатель делаете отчисления на ваш именной счет в НПФ, а после выхода на пенсию вы получаете накопленное вместе со всеми заработанными процентами. Эти деньги еще называют пенсионными резервами. Разберемся, чем НПО отличается от ОПС.

Чем НПО отличается от ОПС

Пенсионная система в России, как и в большинстве стран мира, устроена по страховому принципу. Граждане являются застрахованными лицами, а их работодатели на протяжении трудовой деятельности платят за них страховые взносы в Пенсионный фонд России (ПФР). Таким образом, у работающего гражданина формируются 3 части пенсии в системе обязательного пенсионного страхования (ОПС):

– фиксированная (она же базовая),

– страховая (зависит от количества пенсионных баллов, заработанных за период трудовой деятельности, и вместе с фиксированной частью составляет пенсию по старости),

Выход человека на пенсию считается страховым случаем — он начинает получать выплаты. При этом пенсию по старости платит Пенсионный фонд России, а вот накопительную — либо ПФР, либо негосударственный пенсионный фонд (НПФ).

Негосударственное пенсионное обеспечение (НПО) формируется только у тех, кто заключил соответствующий договор с НПФ и делает отчисления «на старость» по собственной инициативе. Рассмотрим НПО подробнее.

Как вступить в НПО

Заключить договор на негосударственное пенсионное обеспечение можно в НПФ: большинство фондов работают как с пенсионными накоплениями (государственная система ОПС), так и с резервами (НПО). Важно убедиться, что фонд имеет лицензию Банка России: это можно сделать на сайте регулятора.

Заключив договор с НПФ, вы получаете индивидуальный пенсионный счет, а затем пополняете его по согласованной с фондом схеме. В зависимости от НПФ условия могут отличаться, но основных схем три:

– вы самостоятельно вносите средства,

– их вносит ваш работодатель,

– в программе НПО участвуете и вы, и работодатель.

В отличие от страховой и накопительной пенсии, отчисления на которую обязательны, дополнительная пенсия финансируется на добровольной основе. Важно, что возраст получения такой пенсии зависит от условий договора с НПФ.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы. Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.

Плюсы и минусы НПО

Формирование негосударственной пенсии при условии выбора надежного пенсионного фонда позволяет серьезно увеличить доход, который вы будете получать после завершения трудовой деятельности.

Например, если отчислять на НПО по 1500 рублей ежемесячно в течение двадцати лет при средней ежегодной доходности 8%, можно будет получать третью пенсию в размере 7400 рублей ежемесячно на протяжении десяти лет после выхода на пенсию.

Сделать самостоятельные расчеты можно на сайтах некоторых НПФ. Но есть и подводные камни, потому необходимо внимательно изучить все условия. Так, перевести резервы другому НПФ, если вы, например, недовольны результаты текущего фонда, на практике довольно непросто. Дело в том, что у большинства фондов в договорах прописаны высокие комиссии за такие действия. Досрочное расторжение договора НПО также, как правило, чревато штрафами. Помимо этого стоит помнить, что резервы пока не входят в систему государственного гарантирования. Если ваш фонд разорится, вы можете потерять свои сбережения.

Государственная управляющая компания ВЭБ.РФ, которая занимается управлением пенсионными накоплениями в том числе «молчунов» по договору с ПФР, с резервами не работает. Формировать пенсию по НПО можно лишь в негосударственных пенсионных фондах.

С НПО или без, очень важно заранее продумать, на что вы будете жить после завершения трудовой деятельности. Источниками дополнительного дохода в старости могут выступать накопления на вкладах, сдача недвижимости в аренду, инвестиции в ценные бумаги, накопительное страхование жизни и другие инструменты.

Определите, сколько вам нужно денег для комфортной жизни на пенсии – и начните двигаться к этой цели уже сейчас. Ведь заняться обеспечением своей безбедной старости никогда не рано, и никто, кроме вас, по-настоящему эту задачу не решит.

Ориентировочный расчет подготовлен на основе средней доходности от размещения средств пенсионных резервов, распределенной на счета клиентов АО НПФ ВТБ Пенсионный фонд - вкладчиков и участников программ НПО за 2016-2020 гг. Используемые в расчете показатели доходности АО НПФ ВТБ Пенсионный фонд не являются прогнозом относительно финансовых результатов будущей инвестиционной деятельности фонда и применяются исключительно в целях расчета ориентировочного размера пенсии. Доход от размещения пенсионных резервов может увеличиваться или уменьшаться, результаты инвестирования в прошлом не определяют доходов в будущем.

Заключение договора

Открытие и пополнение счета

Начисление дохода

Выплата пенсии

При наступлении пенсионных оснований Вам рассчитывается дополнительная пенсия в соответствии с условиями Вашего пенсионного договора и накопленной суммы на счете

- через интернет-сервис НПО-Онлайн;

- через мобильное приложение;

- через систему удаленного банковского обслуживания ВТБ-Онлайн;

- через банкоматы Банка ВТБ (ПАО);

- с карты любого банка;

- бонусами программы "Мультибонус" Банка ВТБ;

- через бухгалтерию Вашего работодателя;

- через кассу Банка ВТБ (ПАО) при уплате пенсионного счета свыше 20 000 руб.

- если у Вас уже есть действующий договор НПО с АО НПФ ВТБ Пенсионный фонд (Фонд), то пенсионный взнос поступит на Ваш счет в течение 10 (десяти) рабочих дней после подтверждения Банку всей информации сотрудником Фонда.

- если Вы еще не заключили договор НПО с АО НПФ ВТБ Пенсионный фонд, то пенсионный взнос поступит на Ваш счет в течение 10 (десяти) рабочих дней после оформления договора НПО в сервисе НПО-Онлайн (npo.vtbnpf.ru) или получения Фондом подписанного с Вашей стороны договора НПО.

Кто имеет право на получение средств?

В случае смерти Вкладчика (Участника) после назначения ему негосударственной пенсии, правопреемник (правопреемники) Вкладчика (Участника) в зависимости от условий договора негосударственного пенсионного обеспечения имеет(ют) право на остаток средств, отраженных на именном пенсионном счете.

Правопреемниками Вкладчика (Участника) являются наследники по закону или по завещанию на основании документов о наследовании, установленных законодательством Российской Федерации.

Как происходит выплата?

Фонд либо выплачивает правопреемникам Вкладчика (Участника) выкупную сумму, равную остатку средств на именном пенсионном счете Участника, либо осуществляет выплату негосударственной пенсии правопреемникам Вкладчика (Участника) на условиях пенсионного договора, заключаемого правопреемниками от своего имени с Фондом.

При наличии более одного правопреемника право по Договору переходит к правопреемникам в соответствии с их долями в наследстве, определенными документами о наследовании (на основании документов о наследовании, установленных законодательством Российской Федерации) или в соответствии с заявлением участника о распределении средств с указанными в нем правопреемниками и долями. Каждый из правопреемников в отношении своей доли вправе действовать самостоятельно.

Какие документы необходимы?

Правопреемник вправе обратиться в Фонд с заявлением по установленной Фондом форме о выплате выкупной суммы (размещено на официальном сайте Фонда в сети «Интернет» по адресу: www.vtbnpf.ru), с приложением к заявлению следующих документов:

- паспорт правопреемника, или иной документ, удостоверяющий личность, возраст, место жительства;

- свидетельство о праве на наследство, либо иной документ, подтверждающий право на наследство в соответствии с требованиями действующего законодательства Российской Федерации (этот документ необходим только при выплате правопреемнику определенному по закону или по завещанию, если правопреемник определен по заявлению –документ не требуется);

- свидетельство о присвоении ИНН (при наличии);

- банковские реквизиты;

- анкету выгодоприобретателя;

- согласие на обработку персональных данных;

- свидетельство о смерти Вкладчика (Участника).

Документы предоставляются в Фонд в нотариально удостоверенных копиях. Фонд вправе затребовать дополнительные документы.

Куда направлять документы?

При наличии указанных документов Вы можете:

Сроки выплаты выкупной суммы

Выплата выкупной суммы производится в течение 60 календарных дней после получения Фондом документов, указанных выше, путем перечисления денежных средств на лицевой счет правопреемника, открытый в Банке и указанный им при обращении в Фонд.

Разбираемся, как работают негосударственные пенсионные фонды, чем отличаются государственная и дополнительная пенсии, в чем их плюсы и минусы.

Василию недавно исполнилось 35 лет, и он решил, что самое время позаботиться о будущем. Работодатель делает за него обязательные пенсионные отчисления, но Василий посчитал и понял, что жизнь на пенсии будет куда комфортнее, если он и сам начнет делать сбережения прямо сейчас.

Вариантов обеспечить будущее у Василия несколько. Он решил начать с дополнительной пенсии в негосударственном пенсионном фонде.

Что такое негосударственный пенсионный фонд?

Негосударственные пенсионные фонды (НПФ) помогают копить деньги на достойную старость. Вы или ваш работодатель делаете в них отчисления, а фонды инвестируют эти средства, чтобы они не обесценивались со временем. Когда вы выходите на заслуженный отдых, эти сбережения начинают постепенно выплачивать вам в виде пенсии.

НПФ может помочь вам увеличить пенсию двумя способами:

Нарастить накопительную часть государственной пенсии

С 2002 по 2013 год часть обязательных пенсионных отчислений работодателей шла не на общий счет Пенсионного фонда России (ПФР), а на индивидуальные пенсионные счета сотрудников. Эти суммы можно оставить там же, в ПФР (они все равно останутся персональными), а можно перевести в один из НПФ. Эти индивидуальные счета можно пополнять самостоятельно — тогда государственная пенсия будет больше. Подробнее об этом можно прочитать в статье про роль НПФ в обязательном пенсионном страховании (ОПС).

Сформировать дополнительную пенсию

Возможен и второй вариант: выбрать НПФ и заключить с ним договор негосударственного пенсионного обеспечения (НПО). Это позволит организовать себе вторую, дополнительную пенсию. Именно этот вариант выбрал Василий.

Многие фонды одновременно занимаются и государственными, и дополнительными пенсиями. Если вы перевели пенсионные накопления в НПФ и довольны тем, как он управляет вашими средствами, то можете в нем же начать откладывать деньги и на дополнительную пенсию. Но для этого фонд заключит с вами отдельный договор и откроет вам другой счет. При желании можно заключить договор и с другим фондом.

Чем различаются эти способы увеличить свою пенсию?

Вы можете сами решить, что вам больше подходит — выбрать только один способ увеличить свою пенсию или оба: откладывать и на государственную, и на дополнительную пенсии. Но стоит учитывать, что у каждого варианта есть плюсы и минусы.

- НПФ в ОПС

- НПФ в НПО

– Умеренная доходность

Фонды могут инвестировать только в самые надежные финансовые инструменты.

+ Накопления застрахованы

Пенсионные накопления в системе ОПС застрахованы государством. Что бы ни случилось с фондом, всю сумму сделанных взносов вернут на ваш индивидуальный пенсионный счет в ПФР.

– Жесткие правила

Стандартные правила взносов и выплат, назначений и индексации пенсий установлены законом. Например, если пополнять счет через работодателя, то нужно заранее указывать в заявлении конкретную сумму или процент от зарплаты. Если хотите получать накопительную часть пенсии не пожизненно, а в течение какого-то срока, то он должен быть не меньше 10 лет.

+ Доходность может быть выше

НПФ могут выбирать немного более рискованные, но в перспективе и более доходные активы.

– Вложения не застрахованы

Добровольные отчисления не попадают в систему страхования вкладов. Если фонд обанкротится, нет гарантии, что вы вернете свои сбережения.

+ Гибкие условия

Когда вы самостоятельно копите на пенсию, то сами определяете удобный размер и периодичность взносов и выплат, правила передачи сбережений по наследству и другие условия.

Василий хочет иметь в старости доход побольше и не боится рисковать, поэтому решил копить на дополнительную негосударственную пенсию.

Теперь главное для Василия — выбрать надежный НПФ, который сможет выгодно инвестировать его деньги.

Как выбрать НПФ с высокой доходностью?

Банк России четко регламентирует, во что НПФ могут вкладывать средства своих клиентов (высокорискованные инструменты исключены), и строго следит за исполнением этих требований. Тем не менее любые инвестиции несут в себе риск. И чем больше вероятный доход, тем риск обычно выше.

Перед заключением с фондом договора о дополнительной пенсии имеет смысл изучить его инвестиционную декларацию, чтобы понять, во что именно он планирует вложить деньги, которые вы ему доверите. НПФ не обязаны ее раскрывать, но может это сделать.

Многое зависит от профессионализма экспертов, которые управляют деньгами НПФ. Если на протяжении нескольких лет доходность вложений конкретного НПФ выше среднего по рынку, то с большой вероятностью команда специалистов по инвестициям там сильная.

Сравнить доходность инвестиций разных фондов можно в сводных таблицах на сайте Банка России. Если фонд работает и в системе обязательного пенсионного страхования, и в системе негосударственного пенсионного обеспечения, то показатели доходности по двум этим направлениям публикуются отдельно, и они могут различаться. Поэтому для начала выберите, какой вид инвестиций фонда вас интересует, и проверьте доходность за несколько лет.

На сайте регулятора фонды показывают общий доход от инвестиций — до того, как вычтут из него собственные комиссионные и другие платежи. Чистую доходность, которую НПФ начисляют на счета клиентов, сейчас можно посмотреть только на сайтах самих НПФ.

Стоит также помнить: доходность в прошлом — это не гарантия такой же доходности в будущем. Тем более что в первую очередь при выборе НПФ все же стоит думать о его надежности, а уже потом о доходности.

Как понять, какой НПФ надежный?

Важно понимать, что любые инвестиции — это риск. И потому совсем безрисковых фондов не бывает. Но несколько характеристик НПФ можно и нужно изучить.

Проверьте, есть ли у фонда лицензия. Мошенников, маскирующихся под НПФ, пока замечено не было, но лучше подстраховаться.

Обратите внимание на срок существования НПФ (чем дольше, тем лучше), количество клиентов и объем пенсионных средств в управлении фонда. Все эти данные есть в открытом доступе на сайте Банка России. Логика простая: чем крупнее фонд, тем более дорогую и профессиональную команду управляющих инвестициями он может себе позволить. Уровень сервиса в больших фондах тоже обычно выше: уточнять информацию по своему счету и получать консультации по пенсионным вопросам будет удобнее и быстрее.

Посмотрите, кому фонд принадлежит. Если им владеют крупные и надежные структуры, например банки или корпорации, это внушает надежду на устойчивость НПФ. Хороший признак — если фондом управляют люди с большим и успешным опытом работы на финансовом рынке. И наоборот, если на сайте фонда нет информации о руководителях, стоит насторожиться.

Как начать копить на дополнительную пенсию?

Начните с расчета личного пенсионного плана.

Василий рассудил, что он хотел бы получать на пенсии 30 000 рублей в месяц. На пенсию он выйдет примерно через 30 лет и, согласно хладнокровной статистике, проживет после этого еще около 20 лет (это называют сроком дожития).

Предположим, что страховая часть государственной пенсии Василия составит 13 000, и ему надо добавлять к этим деньгам еще по 17 000 рублей ежемесячно, чтобы в итоге получалось 30 000 рублей. На 20 лет ему нужно накопить как минимум 4 000 000 рублей (17 000 х 12 месяцев x 20 лет). И если поделить эту сумму на количество месяцев до пенсии (4 000 000 рублей / 30 лет будущего трудового стажа / 12 месяцев), то получается, что Василию нужно откладывать около 11 000 рублей в месяц.

Такой грубый расчет не учитывает инфляцию. Через 30 лет на 30 000 рублей Василий сможет позволить себе меньше, чем сегодня. Именно поэтому он должен не просто складывать деньги в конверт, а постараться сделать так, чтобы они приносили доход, опережающий инфляцию.

- Рассчитайте, по примеру Василия, какую пенсию вы хотите получать в будущем и сколько вам нужно для этого откладывать ежемесячно. Вы можете сами выбрать, как часто будете делать взносы, и определиться с суммой платежа (впрочем, нижняя планка у НПФ обычно есть — например, не менее 500 рублей). Через несколько лет, возможно, план нужно будет подкорректировать на величину инфляции или на случай, если ваши аппетиты возрастут.

- Выберите НПФ и выясните все условия.

- Решите, какой вариант пенсии вам больше подходит: пожизненная или в течение какого-то срока, скажем 20 лет. Можно выбрать комбинированный вариант — с разовой выплатой какой-то крупной суммы сразу после выхода на пенсию.

- Как правило, договор с НПФ заключается на весь период накопления и выплаты пенсии. Обязательно выясните, что будет, если вы захотите его расторгнуть раньше. Возможно, средства вам вернут без учета инвестиционного дохода или даже меньше, чем вы внесли.

- Узнайте, можно ли передать накопления по наследству. И получат ли что-то наследники, если вам уже начнут выплачивать пенсию.

- Инфляция в последние годы сильно замедлилась, но нулевой она быть не должна в любом случае. А потому стоит выяснить, будет ли фонд индексировать вам пенсию, когда вы уже начнете ее получать, и в каком размере.

- Инвестиции — всегда риск. Но некоторые фонды берут на себя обязательства начислять вам доход в любых обстоятельствах, даже если вложения оказались совершенно неудачными и не принесли никакой прибыли. Узнайте, будет ли это делать ваш фонд.

- Заключите с НПФ договор, если вас все устроило. Некоторые фонды предлагают заключить договор онлайн — это удобно и быстро.

Зато лично, в офисе фонда, вы сможете задать вопросы, которые не удалось выяснить самостоятельно, уточнить у сотрудников непонятные моменты договора. - Начинайте делать отчисления. Их можно делать онлайн, например через личный кабинет банка, через банкоматы, отделения банков, можно даже настроить ежемесячные отчисления по месту работы — все зависит от условий конкретного НПФ.

- Спустя положенное количество лет получайте дополнительную пенсию. Как и государственную, ее можно начать получать, достигнув пенсионного возраста. Но в договоре с фондом могут быть прописаны и другие условия для начала выплаты дополнительной пенсии.

Чтобы вложения в НПФ были более выгодными, ежегодно оформляйте налоговый вычет с уплаченных взносов — это еще один плюс добровольных отчислений в НПФ. Правда, вернуть вы можете максимум 15 600 рублей в год, потому что вычет рассчитывают с суммы, не превышающей 120 000 рублей.

Что будет с деньгами, если я не доживу до пенсии?

Правила наследования добровольных отчислений на дополнительную пенсию определяет договор с конкретным фондом. Иногда по наследству можно передать накопления, только если пенсию еще не начали выплачивать. В других случаях наследники могут получить не всю сумму счета, а определенную часть сбережений. Внимательно изучите условия заранее.

Если передача сбережений возможна, вы можете сами определить список наследников при составлении договора с НПФ — это могут быть любые люди, необязательно родственники. Если же вы никого не укажете в договоре, то пенсионные сбережения в первую очередь наследуют ближайшие родственники: дети, супруги, родители (в равных долях), а во вторую — братья, сестры, бабушки, дедушки, внуки. Чтобы получить деньги, наследники должны подать заявление в ваш НПФ.

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет.

После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной.

Читайте также: