Как снизить взносы в пенсионный фонд

Опубликовано: 23.04.2024

Туристические агентства, фитнес-залы, мойки могут сэкономить на страховых взносах за сотрудников. Но это еще не все сферы. Мы разобрались, кто еще может сэкономить.

Статья будет полезна компаниям и ИП с сотрудниками. Проверьте, вдруг вы можете платить меньше.

О чем речь?

Компании и ИП платят с зарплаты, премий и других вознаграждений сотрудников 30% взносов:

22% — в Пенсионный фонд,

5,1% — в Фонд медицинского страхования,

2,9% — в Фонд социального страхования.

Код деятельности и взносы на травматизм— в статье на Деле

Сверху этого они платят взносы на травматизм. Они зависят от сферы деятельности, ставка по ним от 0,2% до 8,5%. Мы писали об этом в другой статье.

Получается, предприниматели платят взносы не из зарплаты сотрудников, как НДФЛ, а сверху, из своих денег.

Зарплата сотрудника 20 000 рублей в месяц.

С них она выплачивает 30% страховых взносов: 20 000*30% = 6000 рублей.

Кроме этого компания платит не менее 0,2% взносов на травматизм — 40 рублей.

Получается, компания тратит на сотрудника не 20 000 рублей, а 26 040 рублей.

Компания платит страховые взносы, чтобы сотрудник бесплатно ходил к врачу и в будущем получал пенсию.

Кто и сколько платит?

В статье 427 Налогового кодекса большой перечень компаний и ИП, которые могут платить страховые взносы по пониженным ставках. Для всех свои правила и ставки налога.

Мы подробно остановимся на сферах для ИП и компаний на упрощенке. Все остальные компании свели в таблицу, так будет удобнее пользоваться. Там ставка страховых взносов и правила, чтобы применять эти ставки.

Вот сферы деятельности для компаний и ИП на упрощенке:

- производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках;

- текстильных изделий и одежды;

- медицинских инструментов и оборудования;

- строительство зданий;

- техническое обслуживание и ремонт автотранспортных средств;

- розничная торговля лекарственными средствами в специализированных магазинах и аптеках;

- деятельность почтовой связи и курьерская деятельность;

- туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

- спортивных клубов и фитнес-центров;

- образование.

Это основные сферы. Все сферы смотрите в законе, вдруг ваша там тоже есть. Если попали в этот список, платите 20% в Пенсионный фонд, а в другие фонды — ничего.

Нашел свою сферу. Как подтвердить право на пониженные взносы?

Подтверждать не нужно. Если компании работают в нужной сфере и соблюдают условия, могут платить взносы по пониженным ставкам и всё. Не надо идти в налоговую с заявлением и ждать разрешения.

А какие условия?

Кроме работы на упрощенке, условия для компаний и ИП такие:

доля доходов от льготного вида деятельности должна составлять 70% или больше;

доходы за налоговый период не выше 79 млн рублей. Налоговый период — это год или срок с даты регистрации ИП или компании до конца года.

Об этих условиях говорит закон и недавнее письмо Минфина. В этом письме Минфин рассказал, когда туристические агентства могут платить страховые взносы по сниженным ставкам. Там такие же условия как в законе.

Всё просто, если у компании один вид деятельности и он льготный. По нему они получают все своих доходы и могут платить страховые взносы по сниженным ставкам, пока их доход за год не станет больше 79 млн рублей.

Турагентство работает на упрощенке.

У него один вид деятельности. Это 79 ОКВЭД — деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма. Это льготный вид деятельности, по нему можно считать взносы по пониженным ставкам. Вид деятельности один, значит по нему компания получает 100% доходов.

За год турагентство зарабатывает 10 млн рублей. Это меньше 79 млн рублей.

Компания соблюдает все условия и может рассчитывать страховые взносы по ставке 20%.

Сложнее, если у компании несколько видов деятельности и один льготный. Как быть в этом случае, налоговая ответила в письме от 25 октября 2017 года.

По льготному виду деятельности доход должен быть 70% и больше в тот период, когда компания платит пониженные страховые взносы. Если в какой-то момент доход от льготного вида деятельности станет ниже 70%, компании придется доплатить взносы по общему тарифу. Доплатить придется с того квартала, в котором доходы по льготному виду деятельности стали меньше 70%.

Компания занимается маркетингом и рекламой, но по заказу от клиентов разрабатывает ботов для телеграма и приложения для социальных сетей. Разработка программного обеспечения — это льготный вид деятельности.

За полгода компания заработала 3 млн рублей, из них 2,5 млн на разработке программного обеспечения. По этому виду деятельности вышло 83% дохода. Компания платит пониженные страховые взносы.

В третьем квартале компания продолжила платить пониженные страховые взносы. Но дела по разработке программ пошли хуже. Компания по итогам 9 месяцев заработала 5 млн рублей, на разработке 3 млн рублей, это 60%. За третий квартал компания должна пересчитать страховые взносы по ставке 30% и доплатить разницу.

По тому же письму Минфина компании должны заполнять Приложение 6 расчета по страховым взносам по итогам каждого квартала. Это доказательство, что по льготному виду деятельности компания получила 70% дохода или больше.

Если компания платит пониженные страховые взносы, она должна быть готова к камеральной проверке. Об этом говорит пункт 8.6 статьи 88 Налогового кодекса. Налоговая не обязательно запросит документы у каждой компании, но может сделать это выборочно. Раз компания получает льготу, придется это право отстоять.

Когда платить?

За работников страховые взносы нужно платить до 15 числа следующего месяца. Например, за январь надо заплатить до 15 февраля.

Каждый работодатель обязан отчислять за сотрудников страховые взносы в ПФР, ФСС и ФОМС. Стандартный размер отчислений составляет 30,2% от зарплаты. Работник получает 30 тысяч руб. — взнос за него 9 тысяч руб. в месяц. Итого 108 тысяч руб. в год платит работодатель из личного кармана только за одного сотрудника.

Расходы на страховые взносы можно снизить. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы продолжаем разбираться в вопросах экономии на обязательных платежах. О способах налоговой оптимизации читайте в предыдущей статье «4 законных способа сэкономить на налогах» . Сегодня поговорим о легальных способах экономии на страховых взносах.

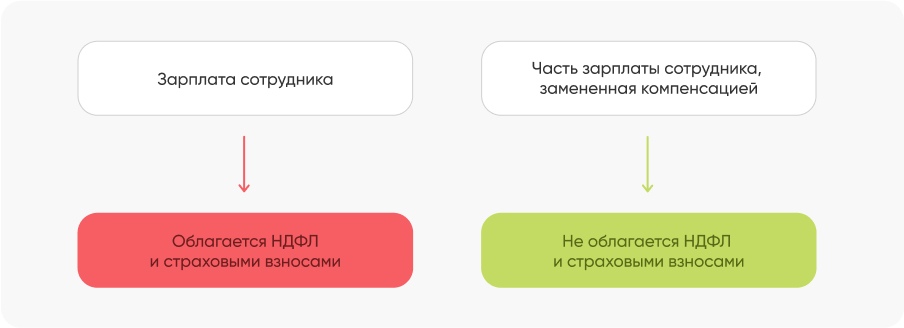

Способ 1. Применять компенсационные выплаты

Суть: Часть заработной платы сотрудника можно заменить компенсационными выплатами. Компенсации не облагаются страховыми взносами. Основание: ст. 422 Налогового Кодекса РФ .

Часть зарплаты можно заменить компенсациями за:

Вахтовый метод работы.

Разъездной характер работы.

Использование личного имущества (мебели, мобильного телефона, оборудования).

Обучение и повышение квалификации.

Пример. Владимир зарабатывает 50 000 руб. Страховые взносы за него составляют 50 000 * 30,2 = 15 100 руб. в месяц. Владимир получает второе высшее образование и платит за учёбу 15 000 в месяц. Директор предложил платить Владимиру не 50 000 руб., а 35 000 руб. в качестве зарплаты и 15 000 руб. в виде компенсации за обучение. Владимир согласился. Теперь взносы за него составляют 35 000 * 30,2 = 10 570 руб. Экономия на взносах для компании: 4 530 руб. в месяц, 54 360 в год. Для Владимира есть своя выгода. Компенсации не только не облагаются страховыми взносами, но и не облагаются НДФЛ. Поэтому теперь Владимир получает зп почти на 2 000 руб. больше.

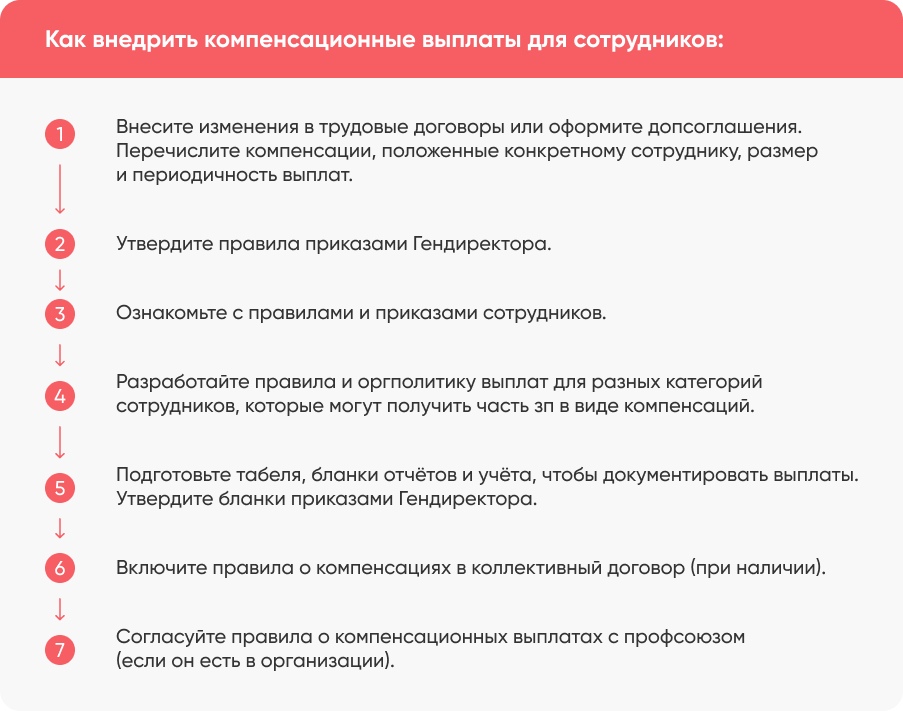

Чтобы внедрить компенсационные выплаты для своих сотрудников, рекомендуем такой алгоритм действий:

Если соблюдать такой порядок действий, то у налоговиков не будет оснований для претензий.

Важно. Компенсации не должны быть фиктивными. Если вы платите работнику компенсацию за разъездной характер работы, значит он действительно постоянно выезжает из города по служебной надобности. И это отражено в трудовом договоре, допсоглашении или в его служебных обязанностях. Такое правило применимо к любому виду компенсационных выплат.

Способ 2. Использовать ученические договоры

Суть: Вместо зарплаты можно платить соискателям стипендии, которые не облагаются страховыми взносами. Основание: Определения Верховного суда, ст. 204 Трудового кодекса .

Если работодатель не уверен в квалификации работника-новичка, разумнее заключить с ним на первое время ученический договор. Ученик обязан соблюдать учебный процесс и сдать экзамен, который подтвердит его навыки. В период обучения он не выполняет трудовую функцию, поэтому не получает зарплату. Вместо зарплаты ему выплачивается стипендия. Налоговые инспекторы однозначно утверждают, что стипендия по ученическим договорам не облагается страховыми взносами. Верховный суд подтверждает, что такая позиция верна.

Пример. Фирма по установке пластиковых окон в связи с расширением наняла трёх новых молодых мастеров. Их общая зарплата за месяц составляет 120 000 руб., по 40 000 руб. каждому. Взносы за них в месяц: 40 000 * 30,2 * 3 = 36 240 руб. Вместо трудовых фирма могла заключить с ними ученические договоры, к примеру, на три месяца. Три месяца новички работали бы под присмотром опытного наставника и получали стипендию. Экономия: 36 240 * 3 = 108 720 руб.

Важно. На период обучения стипендия не должна быть ниже МРОТ, согласно статье 204 ТК РФ .

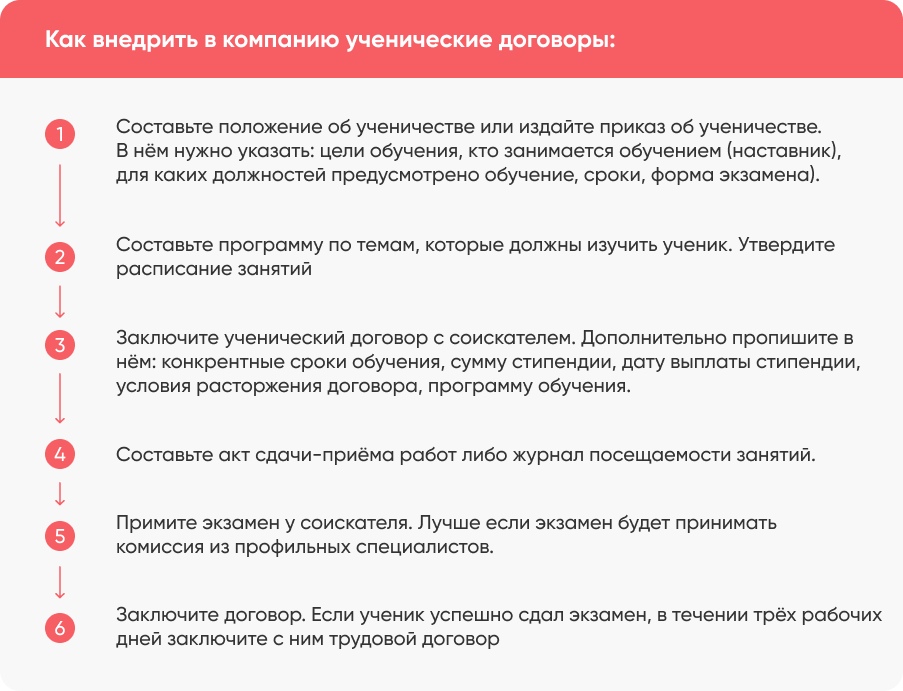

Порядок действий, чтобы использовать в компании ученические договоры:

Наш эксперт Анна Попова отмечает два важных положения, касательно ученических договоров:

Ст. 200 ТК устанавливает, что ученический договор заключается на срок, необходимый для получения данной квалификации. То есть, закон не содержит предельного срока. Можно заключить договор на один месяц, а можно на один год. И у проверяющих органов не будет оснований для претензий. Но безопаснее выдержать золотую середину. Оптимальный срок для ученичества — от одного до шести месяцев.

Не нужно выдавать ученику по итогам экзамена какие-то аттестаты или сертификаты. Если всё же выдаёте сертификат, то обязательно пропишите в нём «Обучение проводилось только для внутренних целей компании. Сертификат не является документом гособразца и не обязывает другие компании его принимать». Такая отметка нужна, чтобы не получать лицензию, согласно ФЗ «Об образовании».

Ученические договоры можно использовать в любых сферах, например, в сфере торговли, строительства, общепита и т.д.

Способ 3. Создать производственный кооператив

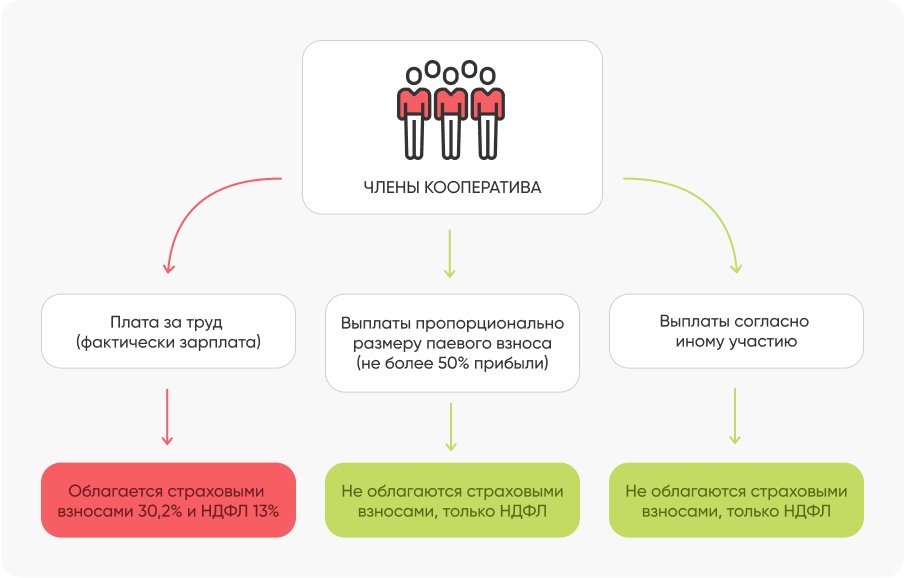

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс , ФЗ «О производственных кооперативах» , ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

Заявление по форме Р11001 (новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

Устав (два экземпляра).

Протокол общего собрания.

Квитанцию об оплате госпошлины.

Уведомление о переходе на УСН.

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 - 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

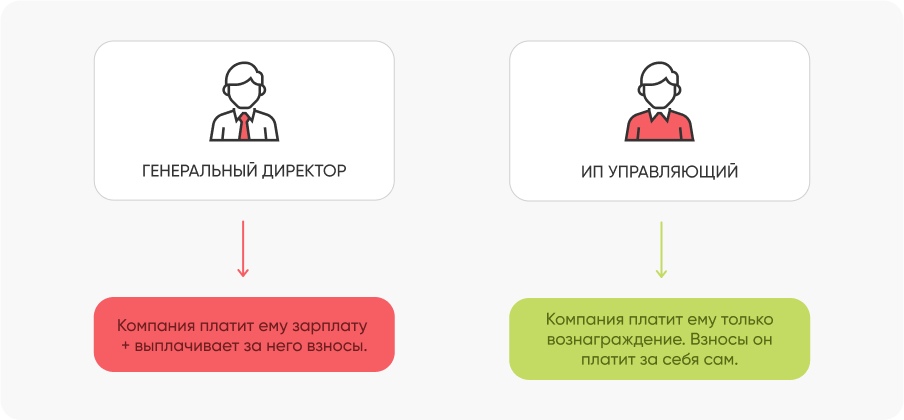

Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО» , ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 - 2 500 000 = 312 320 руб.

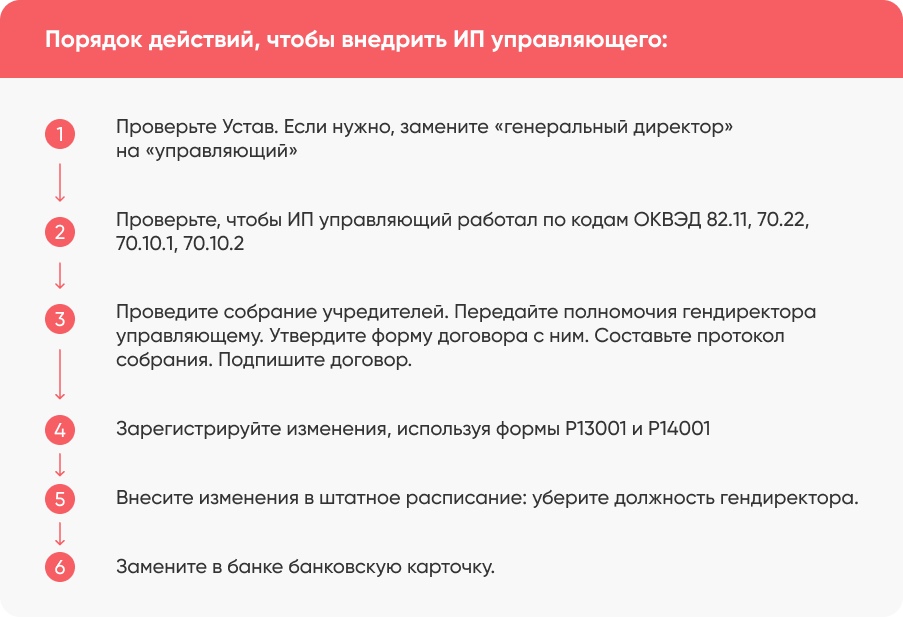

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от моржи. Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

Чек-лист, как сэкономить на уплате страховых взносов

Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

Каждый работодатель обязан отчислять за сотрудников страховые взносы в ПФР, ФСС и ФОМС. Стандартный размер отчислений составляет 30,2% от зарплаты. Работник получает 30 тысяч руб. — взнос за него 9 тысяч руб. в месяц. Итого 108 тысяч руб. в год платит работодатель из личного кармана только за одного сотрудника.

Расходы на страховые взносы можно снизить. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы продолжаем разбираться в вопросах экономии на обязательных платежах.

О способах налоговой оптимизации читайте в предыдущей статье «4 законных способа сэкономить на налогах». Сегодня поговорим о легальных способах экономии на страховых взносах.

Суть: Часть заработной платы сотрудника можно заменить компенсационными выплатами. Компенсации не облагаются страховыми взносами. Основание: ст. 422 Налогового Кодекса РФ.

Часть зарплаты можно заменить компенсациями:

- За вахтовый метод работы.

- Разъездной характер работы.

- Использование личного имущества (мебели, мобильного телефона, оборудования).

- Обучение и повышение квалификации.

Пример. Владимир зарабатывает 50 000 руб. Страховые взносы за него составляют 50 000 * 30,2 = 15 100 руб. в месяц. Владимир получает второе высшее образование и платит за учёбу 15 000 в месяц.

Директор предложил платить Владимиру не 50 000 руб., а 35 000 руб. в качестве зарплаты и 15 000 руб. в виде компенсации за обучение. Владимир согласился. Теперь взносы за него составляют 35 000 * 30,2 = 10 570 руб. Экономия на взносах для компании: 4 530 руб. в месяц, 54 360 в год.

Для Владимира есть своя выгода. Компенсации не только не облагаются страховыми взносами, но и не облагаются НДФЛ. Поэтому теперь Владимир получает зп почти на 2 000 руб. больше.

Чтобы внедрить компенсационные выплаты для своих сотрудников, рекомендуем такой алгоритм действий:

Если соблюдать такой порядок действий, то у налоговиков не будет оснований для претензий.

Важно. Компенсации не должны быть фиктивными. Если вы платите работнику компенсацию за разъездной характер работы, значит он действительно постоянно выезжает из города по служебной надобности. И это отражено в трудовом договоре, допсоглашении или в его служебных обязанностях. Такое правило применимо к любому виду компенсационных выплат.

Суть: Вместо зарплаты можно платить соискателям стипендии, которые не облагаются страховыми взносами. Основание: Определения Верховного суда, ст. 204 Трудового кодекса.

Если работодатель не уверен в квалификации работника-новичка, разумнее заключить с ним на первое время ученический договор. Ученик обязан соблюдать учебный процесс и сдать экзамен, который подтвердит его навыки.

В период обучения он не выполняет трудовую функцию, поэтому не получает зарплату. Вместо зарплаты ему выплачивается стипендия. Налоговые инспекторы однозначно утверждают, что стипендия по ученическим договорам не облагается страховыми взносами. Верховный суд подтверждает, что такая позиция верна.

Пример. Фирма по установке пластиковых окон в связи с расширением наняла трёх новых молодых мастеров. Их общая зарплата за месяц составляет 120 000 руб., по 40 000 руб. каждому. Взносы за них в месяц: 40 000 * 30,2 * 3 = 36 240 руб. Вместо трудовых фирма могла заключить с ними ученические договоры, к примеру, на три месяца.

Три месяца новички работали бы под присмотром опытного наставника и получали стипендию. Экономия: 36 240 * 3 = 108 720 руб.

Важно. На период обучения стипендия не должна быть ниже МРОТ, согласно статье 204 ТК РФ.

Порядок действий, чтобы использовать в компании ученические договоры:

Наш эксперт Анна Попова отмечает два важных положения, касательно ученических договоров:

- Ст. 200 ТК устанавливает, что ученический договор заключается на срок, необходимый для получения данной квалификации. То есть, закон не содержит предельного срока. Можно заключить договор на один месяц, а можно на один год. И у проверяющих органов не будет оснований для претензий. Но безопаснее выдержать золотую середину. Оптимальный срок для ученичества — от одного до шести месяцев.

- Не нужно выдавать ученику по итогам экзамена какие-то аттестаты или сертификаты. Если всё же выдаёте сертификат, то обязательно пропишите в нём «Обучение проводилось только для внутренних целей компании. Сертификат не является документом гособразца и не обязывает другие компании его принимать». Такая отметка нужна, чтобы не получать лицензию, согласно ФЗ «Об образовании».

Ученические договоры можно использовать в любых сферах, например в сфере торговли, строительства, общепита и т.д.

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс, ФЗ «О производственных кооперативах», ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

- Заявление по форме Р11001 (новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

- Устав (два экземпляра).

- Протокол общего собрания.

- Квитанцию об оплате госпошлины.

- Уведомление о переходе на УСН.

- Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие.

Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 - 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО», ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 - 2 500 000 = 312 320 руб.

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от маржи.

Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

- Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

- Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

- Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

- ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

«Подпишитесь на наш блог, чтобы первыми узнавать лайфхаки для бизнеса»

С 1 января ставка страховых взносов с зарплаты составила 34% почти для всех налогоплательщиков. Как выжить бизнесу в новой ситуации? Как можно и как нельзя оптимизировать «зарплатные» налоги - при условии легальности всех выплат и полного соблюдения законодательства.

Законность налогового планирования

В российском законодательстве нет понятия «налоговая оптимизация». Не установлены правила, определяющие пределы дозволенного. Отсутствует и закон о разграничении «оптимизации» и «уклонения». Однако при налоговом планировании необходимо соблюдать четыре основных принципа – добросовестность налогоплательщика, наличие деловой цели, преимущество экономического смысла, а не юридической формы, реальность экономической деятельности. Правильная оптимизация (оптимизация законными методами) и прогнозирование рисков оказывают помощь в создании стабильного положения организации. Главное при оптимизации – не переборщить.

С выходом Законов №212-ФЗ и 213-ФЗ от 24.07.09 нанесен удар, прежде всего, по мелкому бизнесу. С отменой ЕСН и введением вместо него страховых взносов оказалось, что многие отлаженные способы налогового планирования с 2011 года уйдут в прошлое. В частности, выплата вознаграждений из чистой прибыли, распределение ФОТ между общим и вмененным режимом, компенсация за вредные и опасные условия труда, аренда персонала у компании на «упрощенке» или инвалидной организации.

Большинство плательщиков взносов пытается обновить способы их экономии. Если вспомнить про 13% НДФЛ и НДС, который тоже косвенно является налогом на зарплату, то, к сожалению, многие предприниматели и главы компаний видят один путь – назад, к «серым» схемам. Есть и такие, кто готов следовать букве закона, но уменьшать налогооблагаемую базу – то есть снижать оклады сотрудникам.

ОБРАТИТЕ ВНИМАНИЕ! Именно этот способ вписывается в рамки закона №212-ФЗ. Полностью сгладить повышение тарифов не получится, но страхователи (работодатели) сэкономят, используя законные способы.

"Вредные" способы экономии страховых взносов

1. Зарплаты «в конвертах»

Налоговики и представители фондов прекрасно осведомлены о способах экономии НДФЛ и страховых взносов и всячески пытаются это разоблачить. Для подтверждения схемы они чаще всего ссылаются на заниженный или завышенный размер зарплаты.

Для доказательства выдачи зарплаты «в конвертах» в судебной и налоговой практике используются следующие методы:

• допросы сотрудников (показания персонала – это один из основных козырей ревизоров на проверках; не исключено, что такую же практику продолжат проверяющие из ПФР и ФСС);

• поиск ведомостей по выдаче неофициальной части зарплаты (если их удастся обнаружить, то далее проводится выемка документов и жестких дисков). И судьи могут согласиться с доначислениями.

ПАМЯТКА. Для обязательности доначислений в «неофициальных» ведомостях должна стоять подпись сотрудника. Иначе невозможно определить, кто именно получил деньги.

ИМЕЙТЕ В ВИДУ! Выплата неофициальной зарплаты опасна не только для работодателей, но и для их сотрудников, которых также могут привлечь к ответственности. ФНС России в своем письме от 02.12.09 № 3-5-04/1774 обращает внимание на это и рекомендует работникам, получившим неофициальный доход, задекларировать его и самостоятельно произвести уплату НДФЛ.

В объявлениях о вакансиях, в заявках в центр занятости не стоит писать зарплату, которую организация намерена реально выплачивать работнику. Именно на эти доказательства часто ссылаются проверяющие. Доказательством неофициальных доходов может быть и справка, выданная сотруднику для получения кредита. Также и сам сотрудник в анкете банка может указать свой полный (неофициальный) доход.

2. Снижение окладов

Это самая крайняя мера. Сотрудник может с ней согласиться и не согласиться. Как бы то ни было, необходимо внести изменения в штатное расписание и снижать оклад по всем одинаковым должностям.

Если сотрудник согласен, то снижение оклада оформляют дополнительным соглашением к трудовому договору. Зарплату в пониженном размере начисляют со дня, следующего за днем подписания соглашения.

Без согласия сотрудника нужны веские основания для снижения оклада. Например, изменение технологических или организационных условий труда (ст. 74 ТК РФ). Повышение тарифов по страховым взносам к таким основаниям не относится. Воспользоваться этой нормой можно, например, при возникновении новой технологии производства, которая позволяет сократить потребность в рабочей силе, или при организационных перестановках в компании (преобразование подразделений, их сокращение). Все эти причины надо фиксировать и обосновывать документально.

ОБРАТИТЕ ВНИМАНИЕ! Об одностороннем снижении оклада положено уведомить сотрудников заранее – не менее чем за два месяца. А при отказе сотрудника от работы с пониженными окладами нужно предложить ему все вакансии, которые имеются в компании (ст. 74 ТК РФ).

ОЧЕНЬ ВАЖНО! Юристы предлагают еще один способ сэкономить на взносах – создать вторую компанию, а в ее штатном расписании установить более низкие зарплаты. Затем перевести туда работников, а прежнюю компанию, к примеру, закрыть. Однако этот способ довольно трудоемкий, особенно если штат большой. Если же перевод окажется массовым, то ревизоры могут заподозрить, что такая мера была применена в целях перехода «на конверты».

3. Выплаты через страховую компанию

Выплата зарплаты под видом выплат через страховую компанию – рискованный способ получения экономии. Он был очень популярен несколько лет назад при исчислении ЕСН. В настоящее время не советуем использовать подобный способ оптимизации.

Законные способы снижения взносов

Изменение порядка формирования базы, с которой исчисляются страховые взносы, повлияло на планирование нагрузки на фонд оплаты труда. Общий перечень выплат, которые не облагаются страховыми взносами, приведен в ст. 9 Закона №212-ФЗ. Выгоднее и безопаснее применять эти способы в комплексе, распределяя между ними небольшие суммы экономии. Каковы же законные способы снижения нагрузки на ФОТ?

1. Материальная помощь

Сумма материальной помощи в пределах 4 тыс. рублей за год не облагается взносами (п. 11 ч. 1 ст. 9 Закона № 212-ФЗ). То есть работодатель может заменить премии в этих пределах на матпомощь и сэкономить на взносах.

Обосновывать цель такой выплаты работодатель не обязан. Но массовый характер матпомощи, особенно если сотрудникам в это же время не выдали премии в том же размере, даст повод проверяющим из фондов заподозрить схему.

2. Передача подарков

В Минздравсоцразвития России считают, что при вручении подарков работникам как в денежной, так и в натуральной форме компания платить взносы не обязана (письмо от 05.03.10 № 473-19). Поэтому вместо непроизводственных премий, которые подпадают под взносы, выгоднее дарить деньги. Однако в частых подарках проверяющие усмотрят схему ухода от взносов. Для дарения денег нужен убедительный повод.

Еще важно помнить, что передача подарка оформляется договором дарения. Если дарят деньги, то в договоре достаточно прописать сумму, если вещь – то описывают ее индивидуализирующие признаки (в этом случае цену подарка писать не обязательно). Для освобождения от взносов договор дарения надо составлять независимо от стоимости подарка, так требуют чиновники. Хотя по закону письменная форма обязательна, только если подарок дороже 3 тыс. рублей (п. 2 ст. 574 ГК РФ). Подарки не должны быть связаны с трудовой деятельностью работника. Одаривать сотрудников лучше накануне или после праздников (Новый год, 8 Марта и т. д.).

ПАМЯТКА. Сумма подарков не будет уменьшать налогооблагаемую прибыль. Но если сравнить тарифы страховых взносов (34%) и ставку налога на прибыль (20%), то выгода есть.

3. Компенсация за использование личного имущества сотрудника

Выплата такой компенсации предусмотрена ст. 188 ТК РФ. Поскольку эта компенсация освобождена от взносов (подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ), экономия возможна за счет замены ею части зарплаты.

Выплату компенсации за использование личного имущества сотрудника оформляют письменным соглашением и приказом. Размер компенсации подтверждает акт об использовании (то есть имущество действительно используется в деятельности компании). Если сотруднику возмещают еще и расходы, связанные с содержанием имущества (например, ГСМ), то к акту надо приложить подтверждающие документы (чеки с автозаправки, путевые листы). Ревизоры могут проверить, кто действительно является собственником имущества.

4. Арендная плата за использование имущества

Не облагается взносами и арендная плата за использование имущества сотрудника (ч. 3 ст. 7 Закона № 212-ФЗ), так как она выплачивается по гражданско-правовым договорам. Этот способ применим с постоянными работниками.

Если часть зарплаты заменить арендной платой за машину, гараж, место на стоянке, компьютер, дорогостоящий телефон, видеокамеру, диктофон и т. д., можно также сэкономить на взносах. Кстати, арендная плата за машину ничем не ограничена – в отличие от компенсации за использование собственного авто.

Договор аренды движимого имущества обязательно заключают в письменной форме (п. 1 ст. 609 ГК РФ). В нем следует определить, какое имущество, на какой срок и за какую плату сотрудник передает организации. Если срок не прописан, соглашение считается заключенным на неопределенный срок (п. 2 ст. 610 ГК РФ). Передача имущества арендатору оформляется актом приемки.

ИМЕЙТЕ В ВИДУ! В договоре, который предполагает не только аренду, но и оказание услуг (аренда автомобиля с экипажем), размер арендной платы и вознаграждения за управление автомобилем следует определить отдельно. Услуги по вождению облагаются взносами, за исключением взносов в ФСС (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Если их не выделить, фонд доначислит взносы со всей арендной платы.

Также не облагаются страховыми взносами:

• компенсации, связанные с исполнением работниками трудовых обязанностей (надбавки за вахтовый метод работы, компенсации за разъездной характер работы и др.);

• выплаты по ученическому договору. Первые два-три месяца работы человека в организации можно оформить ученическим договором, а затем уже заключить трудовое соглашение. Для внедрения этого способа в компании нужно разработать положение об ученичестве;

• вознаграждения по иным гражданско-правовым договорам (в части взносов в ФСС – 2,9%);

• выплаты в пользу иностранных граждан, временно пребывающих на территории РФ.

Тем компаниям, которые не собираются экономить на взносах, рекомендуем включить максимальное число выплат в систему оплаты труда, предусмотрев их в трудовом и коллективном договорах – чтобы учесть в налоговых расходах (ст. 255 НК РФ). Следите за изменениями в ст. 9 Закона № 212-ФЗ. Перечень выплат, не облагаемых страховыми взносами, будет корректироваться.

К СВЕДЕНИЮ! Одной из возможных схем оптимизации является создание кооперативов и перепрофилирование сотрудников из наемных работников в соучредители.

Не рекомендуем

1 . Использовать договоры займа

Некоторые попытаются заменить часть зарплаты на выплаты по договорам займа между физическими лицами и компаниями, предметом которых является переход права собственности на имущество. Да, проценты по договору займа от взносов освобождены. Но при получении процентов у работников возникает доход, который подлежит обложению НДФЛ. Кроме того, налоговики могут потребовать от работников, которые систематически занимают компании деньги, зарегистрироваться в качестве предпринимателей.

Не вариант и выплата дохода сотрудникам долгосрочными целевыми займами. Сумму займа работодатель не сможет учесть в составе налоговых расходов. А проценты, начисленные по таким договорам, признаются доходом. Если же займы беспроцентные, у работников возникает материальная выгода от экономии на процентах за пользование этими средствами. В результате на момент погашения займов физлица будут обязаны заплатить НДФЛ по ставке 30% с суммы этой выгоды. Да и вряд ли работники пойдут на условия выплаты зарплаты через долгосрочный заем. Формально они должны будут вернуть полученные деньги, и нет гарантии, что работодатель этого не потребует.

Это рискованные способы экономии взносов, несмотря на свою привлекательность, они чреваты налоговыми претензиями. На практике их применение вызовет массу вопросов.

2. Заменять часть зарплаты суточными

Суточные командированным сотрудникам освобождены от взносов, а размер суточных не ограничен. Такой вариант подойдет для сотрудников, которые каждый месяц бывают в командировках. Или можно установить такую оплату труда новому сотруднику (например, принять его на работу с окладом 10 тыс. рублей, 10 дней в месяц – командировка, суточные – 2 тыс. рублей).

Для разных должностей компания вправе установить разные размеры суточных. Но сумму фактически выданных суточных должны подтвердить приказ и командировочное удостоверение, а также проездные билеты к месту назначения и обратно.

3. Оформлять сотрудников в качестве предпринимателей

С 2010 года предприниматели уплачивают в составе фиксированного платежа, помимо взносов в ПФР, еще и взносы в фонды медицинского страхования. Причем общая сумма взносов по сравнению с 2009 годом значительно увеличилась и будет увеличиваться в последующие годы.

Самое большое заблуждение – когда работодатель, рассматривая способ экономии страховых взносов, примеряет его сразу ко всем работникам. И отказывается от затеи, поскольку это практически нереально. Чаще всего тот или иной способ применим только к небольшой части сотрудников, но и он приносит экономию.

«Клерк» Рубрика Страховые взносы

Уменьшение страховых взносов с 30 до 15% — еще одна мера, предложенная российскими законодателями для поддержки бизнеса в период эпидемии коронавируса. Однако указанное снижение страховых взносов в 2020 году затронет далеко не всех хозяйствующих субъектов. Кому разрешат использовать льготные ставки? Каким образом будут рассчитываться взносы? Рассказываем в нашей статье.

Для каких субъектов предусмотрено снижение страховых взносов

Изменения, основанные на поручениях президента правительству, были изложены в федеральном законе от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую. ». Согласно ему возможность уменьшить страховые взносы с 30 до 15 процентов есть у всех представителей малого и среднего бизнеса.

Критериями для попадания в реестр субъектов МСП, публикуемый на сайте налоговой инспекции, являются:

- средняя численность работников: для микропредприятий — до 15 человек, для малых предприятий — до 100, для средних — до 250;

- годовой доход: для микропредприятий — не более 120 млн руб., для малых — не более 800 млн руб., для средних — не более 2 млрд руб.;

- по структуре уставного капитала компании или по доле владения прочими юридическими лицами: 25% или 49% в зависимости от категории владельца.

Уменьшение страховых взносов — значения ставок

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.Применять сниженные ставки можно не ко всей сумме дохода, начисленного в пользу физлица. На сумму вознаграждения за месяц в пределах установленной минимальной величины оплаты труда взносы придется начислить в прежнем порядке, т. е. по ставкам 22%, 5,1% и 2,9%. Пониженные ставки распространяются на сумму превышения месячного вознаграждения над величиной МРОТ.

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Обратите внимание! На 2020 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.Как сделать расчет страховых взносов в 2020 году при снижении ставок

За май 2020 года в ООО «СтройПроектМонтаж» была начислена заработная плата:

Необходимо рассчитать величину взносов к уплате в бюджет за май с зарплаты работников.

- ведущему инженеру Владимирову К. В. — 50 000 руб.

- уборщице Смирновой Г. В., принятой на полставки, — 11 000 руб.

Организация является субъектом среднего предпринимательства и включена в соответствующий реестр ФНС, в связи с чем она имеет право уменьшить страховые взносы с 30 до 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

С зарплаты Владимирова в части, не превышающей МРОТ, т. е. 12 130 руб., сумму взносов нужно посчитать по стандартным ставкам 22, 5,1 и 2,9%:

С суммы превышения зарплаты ведущего инженера над МРОТ используются новые ставки 10, 5 и 0%. То есть с 37 870 руб. (50 000 - 12 130) взносы будут рассчитаны следующим образом:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

Зарплата Смирновой не превышает МРОТ, поэтому взносы с нее считаются в обычном порядке:

- на ОПС = 37 870 × 10% = 3 787 руб.

- на ОМС = 37 870 × 5% = 1 893,50 руб.

- на ВНиМ = 37 870 × 0% = 0.

Итого за май по организации нужно заплатить

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

- на ОПС =2668,60 +3787 + 2420 = 8875,60 руб.,

- на ОМС = 618,63 + 1893,50 + 561 = 3073,13 руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

Читайте также:

- Куда перечислять пенсионные взносы в рк

- Платят ли госслужащие взносы в пенсионный фонд

- Как заработать пенсию исключительно на страховых взносах

- Куда подать заявления о зачете переплаты по страховым взносам на пенсионное страхование

- С какого года работодатель отчисляет в пенсионный фонд за работника страховые взносы