Средства пфр не могут быть потрачены на выплату

Опубликовано: 22.04.2024

В России с 11 апреля изменился порядок перенаправления средств материнского капитала в накопительную пенсию. Это важный, хоть и в большой степени технический момент. Рассказываем, что он означает.

Что случилось?

В конце 2020 года в России был принят закон № 409-ФЗ. Он закрепил технические, но важные изменения по использованию материнского капитала — о том, что эти средства возвращаются обратно в негосударственный пенсионный фонд или управляющую компанию при ПФР, в случае если владелец сертификата сначала направил их на будущую пенсию, потом отозвал их оттуда, чтобы покрыть ипотеку или учебу ребенка, а потом никак не распорядился ими в течение шести месяцев. А 11 апреля 2021 года вступил в действие соответствующий приказ Минтруда, который является дополнительным нормативным актом для реализации законодательных изменений.

А на что вообще можно потратить материнский капитал?

Хорошо, я выбираю накопительную пенсию. Что мне надо сделать, чтобы материнский капитал попал туда?

Затем нужно подать в ПФР заявление о распоряжении средствами материнского капитала. Это можно сделать в любом отделении ПФР, в МФЦ или через личный кабинет в ПФР. Нужны само заявление и документы, подтверждающие личность.

А зачем мне вообще направлять деньги туда? Пусть себе лежат в ПФР и индексируются.

Действительно, в ПФР они прирастают ежегодно за счет индексации примерно на уровень инфляции — иногда чуть выше, иногда чуть ниже. Однако, во-первых, никто не обещает ежегодную индексацию маткапа — это ведь не пенсии, и в Конституции такая обязанность не прописана. Так, например, с 2016 по 2019 год материнский капитал не индексировался. Во-вторых, большинство НПФ приносит доходность пенсионных накоплений выше инфляции и ежегодно.

Правда, тут надо учитывать, что если вы переведете маткап, то от государства индексации уже не будет. Таким образом, либо материнский капитал лежит в ПФР и индексируется, либо он находится в пенсионном фонде на вашем счете накопительной пенсии и прирастает за счет инвестиционного дохода.

Таким образом вы можете «подрастить» капитал до того момента, когда, например, ваш ребенок соберется поступать в вуз — и оплатить его учебу.

Окей, уговорили, перевожу маткап на счет накопительной пенсии. А если я передумаю — я смогу его забрать?

Допустим, мой материнский капитал вернулся обратно в ПФР, но не был направлен еще куда-то. Что происходит в этом случае — он остается в ПФР?

Нет. Как раз на это и направлены нынешние изменения. Если вы один раз направили свои средства материнского капитала в накопительную пенсию, но потом отозвали их и при этом никак не использовали, то теперь они не «зависнут» на счете в ПФР, а в течение шести месяцев автоматически вернуться обратно на ваш счет накопительной пенсии. Если вы не хотите этого (ну, допустим, просто не успели решить, куда их потратить), то можно еще раз написать заявление. Учитывайте, что правило шести месяцев сработает и во второй раз.

На 1 июня 2020 года 156 заявителей отозвали свои средства в размере 55,6 млн руб. с накопительной пенсии, а потом никуда не направили их и не вернули обратно.

С этим понятно. Если я доживу до пенсии, как я получу эти деньги?

У вас есть два варианта.

Оформить на все ваши добровольно сформированные пенсионные накопления, то есть средства, сформированные из материнского капитала, добровольных взносов и средств по госсофинансированию, плюс инвестиционного дохода на все эти средства — срочную пенсионную выплату. Вы будете получать деньги ежемесячно, но в срок не менее десяти лет.

Оформить пожизненную накопительную пенсию или получить единовременную выплату. Здесь есть нюанс — вы не можете делать выбор между пожизненными платежами или единовременной выплатой, это решается путем расчета, прописанного в законе. Подробнее об этом можно посчитать в другой нашей статье.

Однако если вы вносили на свой накопительный счет средства материнского капитала или делали добровольные взносы, то у вас как минимум есть выбор между первым и вторым указанными выше пунктами.

Сколько составляет сейчас материнский капитал?

Если в семье один ребенок рожден или усыновлен с 2020 года, то 483 881 руб. 83 коп. И плюс 155 550 руб., если потом появился второй ребенок.

Если в семье после 1 января 2020 года родился третий ребенок или последующие дети, то материнский капитал устанавливается в размере 639 431 руб. 83 коп. в случае, если право на дополнительные меры государственной поддержки семей с детьми не возникало ранее.

Если в семье рождены или усыновлены два и более ребенка в период с 2007 по 2019 годы, и ранее права на материнский капитал не было, то он составит 483 881 руб. 83 коп.

В общем, как говорится, плодитесь, размножайтесь и копите на пенсию!

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

«Клерк» Рубрика Пенсии

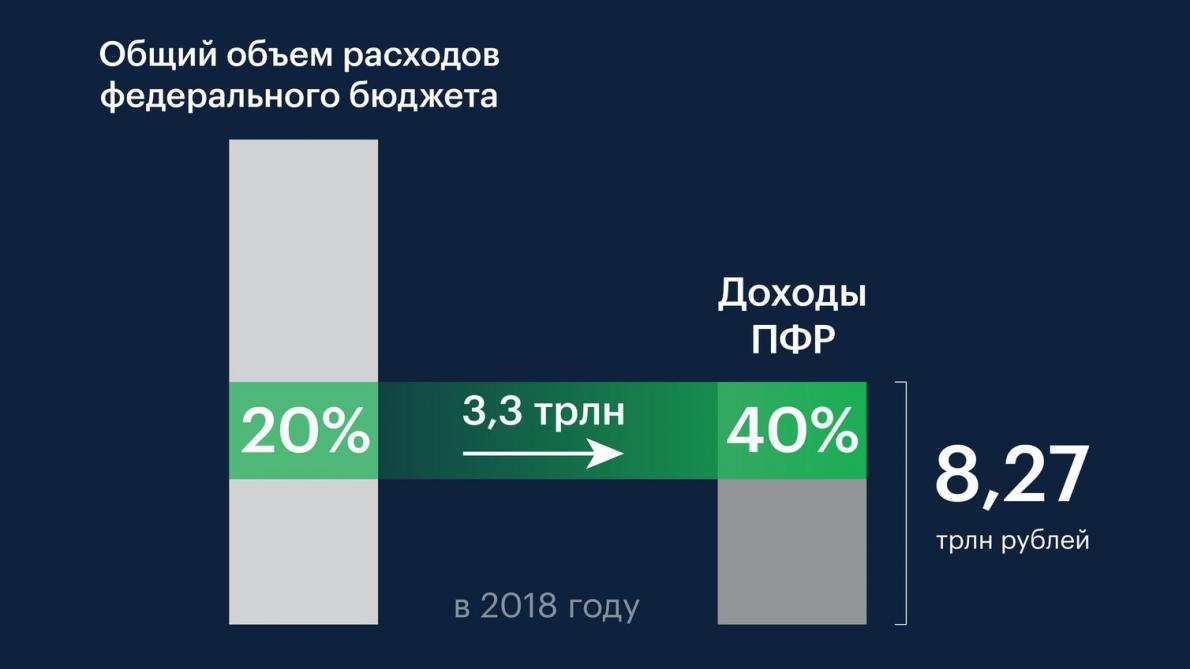

Трансферт из федерального бюджета является одним из основных источников формирования бюджета ПФР. С каждым годом объем расходов федбюджета на ПФР растет — сейчас он составляет 3,3 трлн рублей, т.е. 20% от общего объема его расходов. По оценкам экспертов, размер трансферта будет только увеличиваться.

Сколько денег дают фонду

ПФР — значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

На сайте Госдумы размещены расчет и графики, показывающие как растут расходы ПФР и сколько денег надо выделять, чтобы уравнять их с доходами.

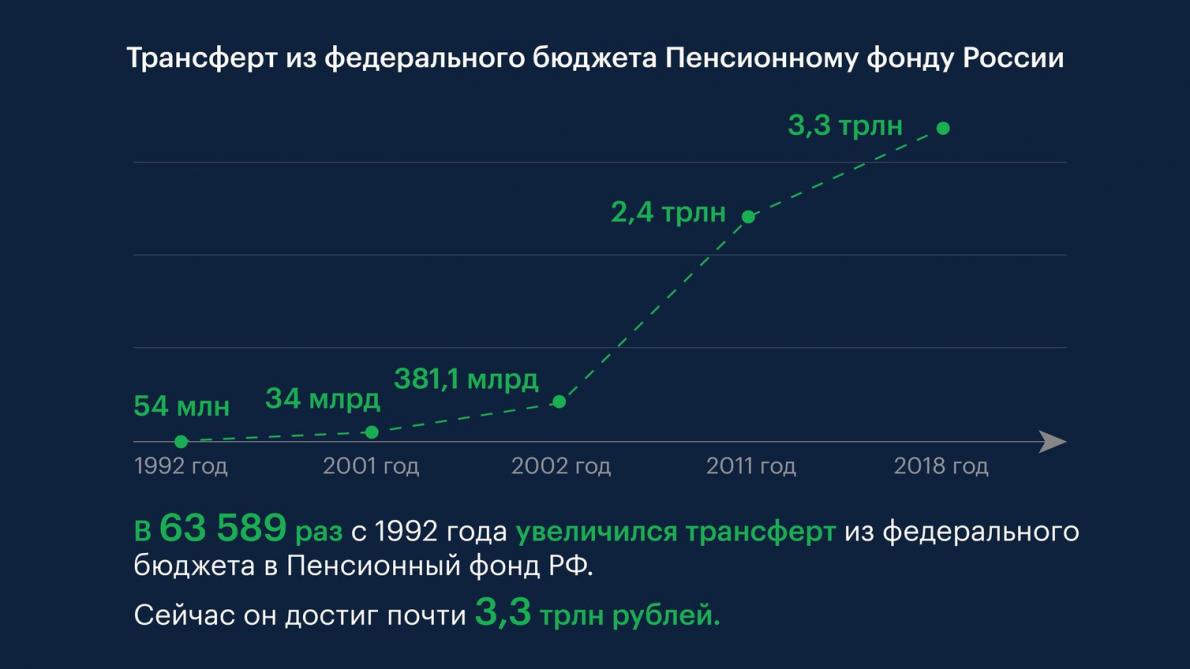

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь — страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

Трансферт из федерального бюджета Пенсионному фонду начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета ПФР составляет 265,5 млрд рублей.

Все может быть хуже

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета ПФР. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета Госдумы по бюджету и налогам Ирина Гусева, целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет ПФР стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентские общественные слушания по совершенствованию пенсионной системы состоятся в Госдуме завтра, 21 августа.

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого счета (услуга называется «Получение сведений о состоянии индивидуального лицевого счета»).

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме. Право на единовременную выплату накопленной части пенсии имеют также те, кто получает пенсию по инвалидности, в результате потери кормильца или государственную пенсию. Последняя назначается людям, которые не сумели набрать нужное количество коэффициентов или стажа для получения страховой пенсии.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»

Материнский капитал – это способ государственной поддержки матерей в Российской Федерации. Полагается он семьям, которые родили либо усыновили второго, третьего и последующего детей. С первого января 2020 в России года материнский капитал положен и при рождении первого ребенка. Действует социальная программа с 1 января 2007 года, и она внедрена в нашей стране достаточно успешно. Потратить средства материнского капитала можно на улучшение жилищных условий родителей, накопительную часть пенсии матери, обучение ребенка.

Почему за неправомерное использование материального капитала следует наказание ?!

Многие родители пытаются обналичить материнский капитал в своих целях обращаясь в мошеннические фирмы. Санкции за обналичивание средств материнского капитала присутствуют в статье 159 Уголовного кодекса Российской Федерации. Они рассматриваются законодательством как мошеннические действия.

В ситуации, когда были представлены недостоверные либо ложные сведения для получения материнского капитала грозить могут следующие виды ответственности, такие как:

- Штраф в размере до ста двадцати тысяч рублей или штрафные санкции в размере заработной платы гражданина сроком до одного календарного года;

- Принудительные работы на срок до двух лет;

- Обязательные работы до трехсот шестидесяти часов;

- Арест до четырех календарных месяцев;

- Лишение свободы на срок до двух лет.

При совершении преступных деяний, связанных с обналичиванием материнского капитала группой лиц меры уголовной ответственности усиливаются. Например, может быть назначен штраф в размере до 300 тысяч рублей, принудительные работы на срок до четырех лет, лишение свободы до 5 лет, обязательные работы до 480 часов.

Могут ли потребовать вернуть в ПФР материнский капитал если он был использован незаконным образом ?!

Если было установлено то, что материнский капитал был использован незаконным образом, то тогда ответственность будет назначаться приговором суда. Вариантов возврата материнского капитала два:

- Самостоятельный возврат денежных средств, полученных незаконными путем в Пенсионный фонд РФ;

- Принудительный возврат, когда деньги взыскиваются с виновных граждан на основании исполнительного производства в Федеральной службе судебных приставов.

Помимо прочего есть судебная практика, когда Пенсионный фонд РФ взыскивает средства материнского капитала в ситуациях не оформления доли ребенка, если сделка была признана недействительной. В этом случае налицо факт того, что произошло незаконное обогащение граждан за счет средств государственного бюджета с их дальнейшим нецелевым использованием. Помните о том, что применение средств материнского капитала не по закону жестоко наказывается.

Сам капитал контролируется, но что делать, если обвиняются в его незаконном обналичивании ?!

Надо доказать реальность заключаемой сделки и факт совершения противоправных действий. Поэтому есть смысл обратиться к профессиональному юристу, если такая неприятная ситуация все-таки возникла.

Добровольный возврат материнского капитала в ПФР. В каких случаях он возможен ?!

В ряде случаев материнский капитал может быть добровольно перечислен обратно в Пенсионный фонд его владельцем. Например, если распоряжение не было реализовано полномерно, включая погашение ипотечного платежа. Обычно средства материнского капитала возвращаются обратно в Пенсионный фонд в следующих случаях:

- Если семья решила использовать капитал на иные цели;

- Расторгается договор купли-продажи жилого помещения или долевого участия;

- Владелец сертификата покидает жилищный кооператив;

- Семейная пара не может выплачивать ипотечный кредит полученный при помощи средств материнского капитала;

- Семья хочет продать жилое помещение, которое было приобретено ей с участием средств материнского капитала.

Если вы купили жилье и цель использования материнского капитала была достигнута, то тогда возвращать его в Пенсионный фонд не надо. При признании сделки недействительной денежные средства перечисляются в Пенсионный фонд в соответствии с положениями статьи 167 Гражданского кодекса Российской Федерации. Отдельно надо поговорить о возврате денег и ипотечном кредите. Так как процедура возвращения материнского капитала применимого для погашения ипотеки в 256-ФЗ не обозначена, то возможность и необходимость перечисления средств обратно надо обсуждать с ПФР индивидуальным образом.

Процедура возврата материнского капитала в Пенсионный фонд.

Выбор метода возврата материнского капитала зависит от того, были ли они переведены на указанный в заявлении для ПФР счет. Если деньги не были перечислены, то тогда собственник сертификата должен лично подать в Пенсионный фонд заявление об аннулировании перевода за десять календарных дней с момента принятия решения о распоряжении маткапиталом. В ситуации, когда деньги уже были переведены на счет, но гражданско-правовая сделка не состоялась владелец именного сертификата обязан вернуть деньги в Пенсионный фонд в полном объеме. После расторжения договора деньги переводятся одной из сторон и затем она обязана перевести их непосредственно в территориальные органы ПФР.

Могут ли быть трудности в возвратом материнского капитала ?!

Да, и они связаны с тем, что правила по которым надо его делать не установлены фактически 256 Федеральным законом. Они не доработаны и требуют обязательных поправок со стороны федерального законодательства нашего государства. Сам владелец оказывается в достаточно уязвимом с правовой точки положения.

А что будет за невозврат материнского капитала? Если владелец данного документа не вернет денежные средства в Пенсионный фонд, то тогда он будет нести уголовную ответственность. Действия его уже будут расцениваться как мошенничество в соответствии с нормами статьи 159 часть 2 Уголовного кодекса Российской Федерации. Средства материнского капитала нужно будет вернуть обязательно добровольно либо принудительно если имеются законные основания.

Читайте также:

- Облагаются ли налогом пенсионные выплаты из единого накопительного пенсионного фонда енпф

- Какие выплаты положены инвалидам 3 группы помимо ежемесячной пенсии в этом году

- Будут ли губернаторские выплаты пенсионерам в приморском крае в этом году

- Почему это плохо когда работодатель выплачивает вам серую зарплату он лишает вас пенсионных

- Какие выплаты входят в прожиточный минимум пенсионера в 2019 году