Страховая пенсия по старости что это в этом году

Опубликовано: 14.05.2024

ознакомиться

с инфографикой

ознакомиться

с инфографикой

Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

Страховая пенсия по старости может быть назначена ранее достижения общеустановленного пенсионного возраста. Условием для назначения такой пенсии является наличие определенной продолжительности страхового стажа и (или) стажа на соответствующих видах работ, а также величины индивидуального пенсионного коэффициента, размер которого с 1 января 2015 года устанавливается не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения в 2025 году величины коэффициента 30. В соответствии с пенсионным законодательством правом на досрочную пенсию обладают установленные соответствующим законом профессиональные и социальные категории граждан. При этом для определенных профессиональных категорий периоды соответствующей работы засчитываются в стаж для досрочной пенсии начиная с 1 января 2013 года при уплате страховых взносов по дополнительному тарифу, а после проведения специальной оценки условий труда –наличия на рабочих местах вредного и (или) опасного класса условий труда.

В соответствии постановлением № 322, вступившим в силу с 18 марта 2021 года, постановление № 665[1] дополнено пунктом 31, предусматривающим при исчислении периодов работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ[2], включение в стаж на соответствующих видах работ периодов профессионального обучения и дополнительного профессионального образования работников, которые являются условием выполнения работниками определенных видов деятельности и обязанность проведения которых возложена на работодателя в случаях, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации, в течение которых работник не выполнял работу, но за ним в соответствии с Трудовым кодексом Российской Федерации и иными нормативными правовыми актами, содержащими нормы трудового права, а также законодательными и иными нормативными правовыми актами СССР и РСФСР, действующими в части, не противоречащей Трудовому кодексу Российской Федерации, сохранялось место работы (должность), средняя заработная плата и за него осуществлялась уплата страховых взносов на обязательное пенсионное страхование.

В этой связи, начиная с 18 марта 2021 года в стаж работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ, могут включаться отдельные периоды профессионального обучения и дополнительного профессионального образования работников (ранее – периоды повышения квалификации с отрывом от производства (от работы) (далее – курсы повышения квалификации).

При этом периоды указанных курсов засчитываются в стаж на соответствующих видах работ в том же порядке, в каком учитываются периоды работы, на которые приходятся такие курсы.

Например, работа протекала врачом–хирургом хирургического отделения в больнице. Периоды указанной работы исчисляются в льготном порядке (один год работы засчитывается за один год и 6 месяцев). В период трудовой деятельности врач направлялся на курсы повышения квалификации с отрывом от работы, общая календарная продолжительность которых составила 9 месяцев. При подсчете стажа периоды курсов будут включены в стаж работы, дающей право на досрочную пенсию, в льготном порядке, их продолжительность составит 1 год 1 месяц 15 дней.

[1] Постановление Правительства Российской Федерации от 16 июля 2014 г. № 665 «О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение».

[2] Федеральный закон от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях», утвержденные постановлением Правительства Российской Федерации от 29 октября 2002 г. № 781.

В 2021 году на пенсионном рынке России произошел и еще ожидается ряд изменений, важных для российских граждан с точки зрения формирования их нынешней и будущей пенсий. События эти касаются как бизнеса негосударственных пенсионных фондов, так и вопросов расчета и начисления страховых и накопительных пенсий.

Еще немного повысится пенсионный возраст, требования к стажу и накопленным баллам

В 2021 году продолжают меняться условия получения страховой пенсии. Как мы помним, с 2019 года в России начал постепенно повышаться общеустановленный возраст, дающий право на назначение страховой пенсии по старости и пенсии по государственному обеспечению. Изменения происходят поэтапно в течение длительного переходного периода, который составляет 10 лет и завершится в 2028 году. В результате пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин. В 2018 году пенсионный возраст женщин составлял 55 лет, пенсионный возраст мужчин — 60 лет.

Для получения страховой пенсии есть еще требования по стажу и пенсионным коэффициентам (их иногда еще называют пенсионными баллами). В течение десяти лет, пока идет реформа, эти показатели также будут меняться и к 2029 году составят — 15 лет рабочего стажа и 30 баллов.

Условия назначения страховой пенсии в 2021 году: выход на пенсию для мужчин в 61 год 6 месяцев, для женщин — в 56 лет и 6 месяцев. Страховой стаж должен составлять не менее 12 лет, число накопленных коэффициентов (баллов) — 21.

В 2021 году будут произведены индексации и корректировки пенсионных выплат

С 1 января 2021 года страховые пенсии неработающих пенсионеров проиндексированы на 6,3%, что выше показателя прогнозной инфляции по итогам 2020 года. В результате индексации страховая пенсия по старости большинства неработающих пенсионеров увеличилась не меньше чем на тысячу рублей в месяц, а ее средний размер достиг 17,5 тыс. рублей.

Также повысилась стоимость одного пенсионного коэффициента, тоже на 6,3%, и фиксированной выплаты. Стоимость одного коэффициента в новом году повышена с 93 рублей до 98,86 рубля, размер фиксированной выплаты — с 5 686,25 до 6 044,48 рубля.

С 1 апреля будут проиндексированы пенсии по государственному пенсионному обеспечению, включая социальные. Изменения будут осуществлены в соответствии с ростом прожиточного минимума пенсионера за 2019 год.

С 1 августа Пенсионный фонд России и НПФ проведут ежегодную корректировку размера накопительных пенсий и срочных пенсионных выплат по обязательному пенсионному страхованию.

Финансовый уполномоченный теперь рассматривает досудебные споры граждан с негосударственными пенсионными фондами. Такой закон начал действовать с 1 января 2021 года. Процедура такая: сначала гражданин должен попробовать уладить спор с самой организацией, направив ей претензию. Затем он может обратиться к финомбудсмену — если есть имущественные требования к финансовой организации (в нашем случае — к НПФ) на сумму до 500 тыс. рублей. И только потом подавать иск в суд. Для гражданина обращение к финомбудсмену бесплатно. Решение уполномоченного может быть обжаловано в суде как потребителем, так и финансовой организацией.

Однако урегулирование споров с НПФ, связанных с неправомерными переходами между фондами, не входит в компетенцию финомбудсмена. Ранее в интервью газете «КоммерсантЪ» финансовый уполномоченный Юрий Воронин предположил, что «основной объем споров потребителей и НПФ будет связан с выплатами. Сюда войдут вопросы расчета их размера, сроков и формы, корректного исчисления периода, за который назначается пенсия».

Институт финуполномоченного создан для повышения эффективности защиты прав потребителей финансовых услуг и снижения количества судебных споров между компаниями и их клиентами. Например, на страховом рынке за 2019 год количество судов по ОСАГО и каско сократилось на 40%.

Граждан оградили от пенсионных агентов

В России с января 2021 года вступил в силу закон, который прямо запрещает работу пенсионных агентов. Теперь посредники — будь то сотрудники банков, «поквартирные» агенты, поверенные — не могут предлагать гражданам заключить договор об обязательном пенсионном страховании между застрахованным лицом и НПФ от имени негосударственного пенсионного фонда.

Кроме того, теперь гражданин имеет право запретить Пенсионному фонду России рассматривать заявления на перевод накоплений, поданные любым способом, за исключением личного визита в ПФР. Заявление также можно подавать через доверенное лицо, которое имеет нотариальную доверенность на это. В законе прописан механизм проверки ПФР подлинности нотариально удостоверенной доверенности — запрос будет направляться нотариусу через единую информационную систему нотариата. Идентификация личности нотариусом может происходить удаленно, с помощью усиленной квалифицированной электронной подписи или единой системы идентификации и аутентификации биометрических данных.

Также закон наделяет Банк России правом устанавливать дополнительные требования к порядку заключения договоров по обязательному пенсионному страхованию, а также к лицам, которые имеют право заключать такие соглашения от имени НПФ.

НПФ будут обязаны раскрыть состав своих портфелей по эмитентам

С 1 июля 2021 года вступают в силу некоторые положения указания Банка России , которые устанавливают определенные требования к раскрытию информации на сайтах негосударственных пенсионных фондов. Все фонды должны будут в обязательном порядке обнародовать состав своих портфелей пенсионных резервов и накоплений вплоть до каждого эмитента, с указанием идентификационного номера ценной бумаги. Это надо будет делать ежемесячно с временным лагом в шесть месяцев. Сейчас все фонды обязаны раскрывать только структуру инвестиционных портфелей — то есть в какие именно активы (акции, ОФЗ, корпоративные облигации или депозиты) — вложились фонды.

При этом часть НПФ уже раскрывает свои активы для клиентов и других заинтересованных сторон на своих порталах. Например, НПФ «САФМАР» начиная с февраля 2020 года делает это ежеквартально с временным лагом в десять дней.

Раскрытие портфелей дает гражданам возможность понять, куда вложены их пенсионные сбережения, а также повышает прозрачность и контролируемость деятельности НПФ.

НПФ будут инвестировать добровольные пенсионные сбережения россиян по новым правилам

С 1 января 2021 года начали действовать новые требования к инвестированию пенсионных резервов. Речь идет о добровольных сбережениях, которые формируются за счет взносов граждан и в рамках корпоративных пенсионных программ.

Новые требования во многом повторяют правила инвестирования пенсионных накоплений по обязательному пенсионному страхованию, в которые тоже внесен ряд существенных изменений. Раньше возможности вложений именно резервов были очень широкими, теперь их спектр сузился. Это должно повлиять на устойчивость фондов, хотя может снизить доходность пенсионных резервов, так как менее рисковые активы всегда менее доходные.

Ограничиваются возможности НПФ вкладывать пенсионные накопления резервы в инструменты с дополнительным уровнем риска. Единый лимит на такие вложения к 1 января 2025 года составит 7%. Указание также вводит отдельный пятипроцентный лимит на инвестиции в ипотечные ценные бумаги и ужесточает требования к вложениям в бессрочные облигации. Изменения вступают в силу поэтапно, чтобы НПФ могли подготовиться к ним, в том числе с учетом последствий пандемии, и не распродавали уже имеющиеся в портфеле активы по сниженным ценам.

В России изменился срок дожития

С 1 января 2021 года в России вступил в силу закон об увеличении периода выплаты накопительной пенсии — или, как его еще называют, срока дожития. Это ожидаемый период выплаты накопительной пенсии. Он устанавливается специальным законом в соответствии со среднестатистическим сроком жизни гражданина после выхода на заслуженный отдых. Используется для расчета накопительной пенсии (для этого все накопления надо поделить на срок дожития). В 2020 году составляет 258 месяцев, в 2021 году — 264 месяца. Дальнейшее изменение этого показателя непредсказуемо.

Для пенсионеров по-новому рассчитывают прожиточный минимум

С этого года минимальный размер оплаты труда (МРОТ) и прожиточный минимум рассчитываются исходя не из потребительской корзины, как раньше, а из медианного дохода россиян. Медианный доход означает, что половина работающих получает больше этой величины, половина — меньше.

Размер МРОТ в 2021 году составляет 42% от медианной заработной платы (12 792 рубля), а прожиточный минимум в целом по РФ равен 11 653 рубля. Величина прожиточного минимума трудоспособного населения составит 109% от прожиточного минимума на душу населения в целом по РФ, прожиточного минимума пенсионеров — 86%, прожиточного минимума детей — 97%.

Показатель прожиточного уровня пенсионера нужен для того, чтобы рассчитать размеры доплат к пенсиям. Если у неработающего пенсионера все доходы — страховая или социальная пенсия, дополнительные выплаты и льготы — не достигают величины минимума в регионе его проживания, то государство устанавливает ему федеральную или социальную доплату.

Давайте признаем: большинство людей не очень-то интересуется пенсией. Если до преклонных лет еще далеко, это кажется делом будущим, которое всегда можно отложить на потом. При этом каждому хочется в старости иметь достаточно средств к существованию, чтобы меньше зависеть от превратностей судьбы. А вот добиться этого можно, если принять нужные меры уже сейчас, не дожидаясь наступления пенсионного возраста. Будущим пенсионерам как минимум полезно понять, как устроена пенсионная система, какие нюансы есть в современном законодательстве. Наиболее частые вопросы: что такое накопительная, страховая и социальная пенсия, в чем отличие между ними, как оформить документы. В этой статье мы подробно разберем все, что вам нужно об этом знать.

Три уровня пенсионной системы

Пенсионная система в России состоит из 3 уровней: обязательное пенсионное страхование, а также государственное и негосударственное пенсионное обеспечение. Рассмотрим их подробнее.

Система обязательного пенсионного страхования (ОПС). Ее составляющие части, в свою очередь – это страховая и накопительная пенсии. О них мы поговорим позднее.

Государственное обеспечение. Пенсии формируются за счет денег из федерального бюджета. Они выплачиваются военным, космонавтам, летчикам при выслуге лет или нанесении вреда их здоровью (инвалидности). Также ежемесячная компенсация этого вида может назначаться:

- людям, пострадавшим в природных катастрофах, и их семьям;

- социально незащищенным нетрудоспособным неработающим гражданам, которые не могут получать страховую пенсию по ряду причин.

Негосударственное пенсионное обеспечение (НПО). Это негосударственная пенсия, которая складывается из:

- самостоятельных взносов вкладчика,

- взносов работодателя;

- дохода, который был получен от инвестиций.

Кто начисляет пенсию в случае с НПО? Это делает негосударственный пенсионный фонд (НПФ), с которым будущий пенсионер добровольно заключил договор. Он же будет выплачивать негосударственную пенсию по достижении возраста, указанного в договоре НПО.

Виды денежных выплат в системе ОПС

Дадим для начала простое определение термина «страховая пенсия». Под этими словами понимается денежная выплата, которая выступает компенсацией:

- собственной зарплаты получателя, зарабатываемой им во время активной трудовой жизни;

- дохода, которого лишилась семья из-за гибели лица, имеющего страховку.

Выплату страховой пенсии производит Пенсионный фонд России – ежемесячно, равными платежами и в течение всей жизни получателя. Ее размер ежегодно индексируется на государственном уровне. Страховая пенсия может быть нескольких видов: по старости, инвалидности и утере кормильца.

До 2002 года устройство пенсионной системы было таким, что размер будущей пенсии работника не зависел от его зарплаты: важен был только трудовой стаж. А с 2002 года пенсии разделили на страховую и накопительную. И в страховую часть работодатели стали отчислять взносы в размере 16% от зарплаты сотрудника. Эти деньги не поступают на личный пенсионный счет работника, а идут на выплату пенсий тем, кто свое уже отработал. Но в обмен на них работник получает так называемые пенсионные коэффициенты, также известные как пенсионные баллы. Чем больше зарплата и чем дольше трудовой стаж, тем больше коэффициентов (баллов) на счету. А при выходе на пенсию накопленные коэффициенты пересчитываются в рубли – так и получается размер страховой пенсии.

КСТАТИ Начиная с 2015 года работодатели отчисляют в страховую часть пенсии 22% от зарплаты работника. Это связано с так называемой «заморозкой пенсионных накоплений». На размер будущей страховой части пенсионных выплат работника это, впрочем, никак не влияет.

Но влияет на размер накопительной. Итак, второй вид пенсий в ОПС – накопительная пенсия. В отличие от страховой суммы эти деньги копятся на личном пенсионном счете и выплачиваются по достижении пенсионного возраста либо всей суммой единовременно, либо ежемесячно и по частям. Такие накопления есть не у всех россиян, а лишь у тех, кто:

- 1967 года рождения или моложе;

- получал официальный доход в любой период с 2002 по 2013 годы;

- не обращался к работодателям с просьбой перевести все пенсионные взносы целиком в страховую часть.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчины 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

В случае с накопительной пенсией сроки ее назначения не изменились – это по-прежнему 55 лет для женщин и 60 – для мужчин. Она также выплачивается ежемесячно, но выплаты может производить как ПФР, так и НПФ – это зависит от того, в какой организации формировались пенсионные накопления. Продолжительность выплаты накопительной пенсии тоже может быть различной:

- пожизненная, как в случае со страховой частью,

- срочная (например, в течение 10 лет после выхода на пенсию),

- единовременная.

КСТАТИ Сейчас, пока действует «заморозка» пенсионных накоплений, их размер может прирастать только за счет дохода от вложения средств. И тут уже все зависит от того, насколько успешно конкретная частная или государственная управляющая компания будет инвестировать ваши накопления.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.

Понятие «пенсия» довольно обширно и включает в себя различные социальные выплаты льготным категориям граждан. К ним относятся инвалиды, несовершеннолетние, оставшиеся без кормильца, военные.

Однако когда говорят о пенсии, то, преимущественно, имеются в виду выплаты лицам, достигшим пожилого возраста, связанные с их предыдущей трудовой деятельностью. Речь идет о страховой пенсии, особенности которой и являются предметом рассмотрения этой статьи.

Бесплатно по России

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по старости — это такое денежное пособие, которое ежемесячно выплачивается лицам, достигшим соответствующего пенсионного возраста. По сути, этот вид социального обеспечения является компенсацией за нетрудоспособность, наступившую в связи с возрастом.

В обиходе можно услышать такую формулировку, как «трудовая пенсия». Многие считают, что это понятие тождественно рассматриваемому в этой статье. Однако это не так. Ее формирование во многом зависит от стажа, то есть, количества отработанных лет. С 2013 года данная форма пенсионного обеспечения более не используется. Она заменена страховой пенсией, формирование которой зависит от сумм страховых взносов в ПФР, отчисляемых работодателем за каждого работника. Чем они выше, тем весомей будут выплаты.

Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

- Пенсии по потере кормильца (если последний имел некоторый страховой стаж);

- Страховой (трудовой) пенсии по инвалидности (при условии, что инвалид официально отработал хотя бы один день).

Условия назначения страховой части

Чтобы претендовать на выплаты, гражданин должен соблюсти ряд условий, среди которых:

- Достижение определенного пенсионного возраста.

Ранее для мужчин он составлял 60 лет, а для женщин 55. Однако в результате старта реформ, возраст выхода на пенсию в РФ увеличивается. Это процесс длительный и постепенный. Завершится реформа в 2034 году, когда женщины будут выходить на пенсию в 63 года, а мужчины в 65 лет.

- Факт отчислений в ПФР.

Каждый месяц работодатель перечисляет денежные средства за каждого сотрудника во внебюджетные фонды (ФСС, ФОМС и ПФР). Страховые взносы составляют определенный процент от заработной платы работника. Соответственно, чем выше оплата труда, тем большие суммы перечисляются в ПФР.

Важно! Сам факт осуществления трудовой деятельности не означает, что за сотрудника идут отчисления в пенсионный фонд. Это касается, в первую очередь, работников, трудящихся неофициально. Кроме этого, если у работника «серая» заработная плата, то это означает, что суммы перечислений рассчитываются только из «белой» зарплаты. А это напрямую влияет на размер будущего обеспечения.

- Наличие определенной суммы ИПК.

ИПК – индивидуальный пенсионный коэффициент, выражающийся в пенсионных баллах. Они рассчитываются по специальной формуле, учитывающей сумму отчислений за календарный год. Также определенное количество пенсионных баллов начисляется за периоды:

- прохождения срочной военной службы;

- нахождения в отпуске по беременности и родам, и по уходу за ребенком в возрасте до полутора лет;

- осуществления ухода за нетрудоспособными лицами (детьми-инвалидами и гражданами, старше 80 лет).

Чтобы претендовать на страховую пенсию по старости гражданин должен иметь не менее 16,2 пенсионных баллов. Это применимо к текущему, 2019 году. Однако в ходе пенсионной реформы Правительством было принято решение о постепенном увеличении требований к количеству пенсионных баллов для назначения этого вида социального обеспечения. Количество баллов будет повышаться на 2,4 ежегодно, достигнув значения 30.

Каждый балл имеет стоимость, выраженную в рублях. В 2019 году 1 балл стоит 87,24 копейки. Этот показатель учитывается при подсчете страховой пенсии и напрямую влияет на ее размер.

- Наличие минимального трудового стажа.

Чтобы получить права на страховую пенсию по старости гражданину было необходимо иметь не менее 6 лет трудового стажа. Однако, как и в случае с пенсионными баллами, это значение повышается на 12 месяцев с каждым годом. Так, в 2024 году минимальный стаж будет равен 15 годам.

Если гражданин не соответствует критериям, которые изложены выше, то на страховую пенсию по старости он претендовать не может. Вместо этого, ему, после достижения соответствующего пенсионного возраста, будет начисляться социальная пенсия, размер которой, по понятным причинам, значительно ниже.

Как определяется размер страховой пенсии по старости

Размер обеспечения по старости строго индивидуален и зависит от особенностей, продолжительности и характера предшествующей трудовой деятельности пенсионера. Кроме этого, к размеру выплаты добавляются различные надбавки, к примеру, «северные коэффициенты», если гражданин проработал длительное время в районах Крайнего Севера.

Также дополнительные коэффициенты (называемые премиальными) имеют место быть в случае, когда пенсионер продолжает трудовую деятельность после достижения им соответствующего возраста, то есть, попросту говоря, выходит на пенсию позже.

Порядок расчета

Формула расчета страховой пенсии складывается из следующих составляющих:

Расшифровка формулы:

СП – страховая пенсия.

ИПК – сумма пенсионных баллов.

СПК – стоимость пенсионных баллов.

ФВ – фиксированная выплата.

Расчет происходит автоматически пенсионным фондом на основании информации о страховом стаже заявителя.

Порядок получения страховой части

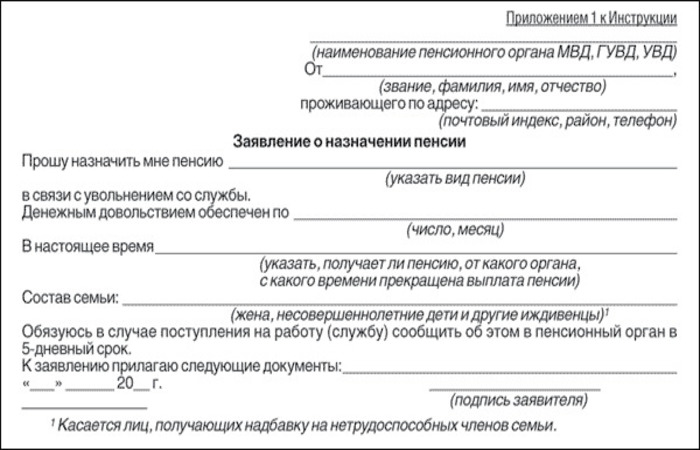

При наличии соответствующих условий, которые дают право на страховую пенсию, гражданину следует обратиться в территориальное подразделение ПФР по своему месту жительства с документами, подтверждающими право на данную выплату (трудовая книжка, справки о заработке и т. п.).

Заявитель вправе подать заявление через портал «Госуслуги», однако после его рассмотрения он обязан предоставить в ПФР оригиналы документов.

Образец заявления:

После принятия пенсионным фондом решения о назначении выплат, деньги следует ожидать на следующий календарный месяц.

Получать свои выплаты пенсионер может:

- на дому;

- в почтовом отделении;

- на банковскую карточку.

Фиксированная выплата к страховой пенсии

Фиксированная выплата (ФВ) – обязательная часть страховой пенсии, которая добавляется к ней после подсчета баллов. Если же гражданин не смог соблюсти необходимые критерии для ее получения, то он может рассчитывать только на сумму этой выплаты без учета пенсионных баллов.

Ее размер неодинаков и зависит от множества факторов.

Например, сумма базовой фиксированной выплаты в 2019 году составляет 5334 рубля 19 копеек. Однако при наличии некоторых условий она становится выше. Так, граждане старше 80 лет получают 10668 рублей 38 копеек, а те, кто имеют иждивенца 7112 рублей 25 копеек.

Страховая часть при выходе на досрочную пенсию

Отдельные категории граждан могут претендовать на досрочный выход на отдых. Это касается, преимущественно, лиц, работающих в особых условиях труда. К ним, кроме прочих, относятся:

- медицинские работники;

- педагогические работники;

- работники экологически неблагополучных и опасных производств.

Также некоторые граждане могут выйти на пенсию раньше положенного срока не по причине сложных условий трудовой деятельности, а по особым обстоятельствам. К ним, например, относятся:

- лица, осуществляющие трудовую деятельность на территориях, относящихся к Крайнему Северу, со стажем не менее 15 лет;

- родители детей-инвалидов;

- инвалиды боевых действий.

Рассчитывается она по аналогичной методике, что и обычное страховое пособие по старости и ее размер также исходит из заработной платы и, как следствие, размера взносов в ПФР.

Страховая пенсия по старости является важнейшей мерой материальной поддержки, на которую вправе рассчитывать пожилые граждане нетрудоспособного возраста. Ее особенностью является то, что на ее размер во многом влияет сумма отчислений в ПФР, а это означает, что если работник получает высокую зарплату, то и в старости он может рассчитывать на высокую пенсию. Если же стажа недостаточно, то государство будет выплачивать лишь социальное пособие, размер которого едва позволяет удовлетворить базовые потребности человека.

Полезное видео

Случаются ситуации, когда потенциальные пенсионеры получают отказ в назначении страховой части, о причинах в видео-сюжете:

Страховая пенсия – ежемесячные выплаты, которые получает работающий гражданин России, когда достигает определенного возраста. На 2021 год это мужчины, которым исполнилось 61 год и 6 месяцев, и женщины, которые отпраздновали свой 56 день рождения и проработали еще 6 месяцев. Давайте разберемся, кто ее получает, какой у такой пенсии размер и какие особенности есть у назначения страховой пенсии.

Кто получает страховую пенсию по старости

Каждая пенсия для работающих людей складывается из 2 частей:

- страховой;

- накопительной.

Страховой называют ту часть пенсии, которую государство платит гражданину, чтобы компенсировать ему утраченный доход в связи с выходом на пенсию и достижением определенного возраста. Так же эту часть пенсии могут получать близкие родственники в связи с утратой кормильца.

По правилам страховая пенсия состоит из:

- страховой пенсии;

- фиксированной выплаты к ней.

Чтобы получать пенсию по старости, нужно выполнить 3 условия:

- иметь определенный стаж;

- достигнуть возраста;

- собрать минимальное количество баллов.

Чтобы выйти на пенсию по старости в 2021 году, необходимо:

- отработать минимум 11 лет (к 2024 году этот показатель постепенно вырастет до 15 лет стажа);

- достигнуть 61,5 или 56,5 лет (в 2023 году это будет 65 и 60 лет);

- собрать 18,6 баллов (в 2024 году этот показатель будет 28,2 баллов, а после него – 30 баллов).

Что такое фиксированная выплата страховой пенсии

Это аналог фиксированного базового размера страховой части пенсии, которая назначается всем пенсионерам вне зависимости от их стажа, возраста и баллов. В 2021 году он составляет 6 044,48 рублей, а в 2024 году составит 7 131,34 рублей.

Этот показатель появился в 2015 году. Он назначается пенсионеру вместе со страховой пенсией и выплачивается вместе с ней. Размер фиксированной выплаты каждый год индексируется и увеличивается.

Лицам, которые достигли 80 лет или являются инвалидами 1 группы, устанавливается повышение фиксированной выплаты в размере 100% к пенсии.

Какой размер страховой пенсии

Консультант плюс определяет размер страховой пенсии по формуле:

Страховая пенсия = пенсионный коэффициент * стоимость одного пенсионного балла на день, когда человек выходит на пенсию.

Например, если человек отработал 40 лет, то в соответствии с его балльной системой он успел собрать не менее 150 баллов (в разные периоды времени количество баллов рассчитывается по разному).

Если он идет на пенсию в 2021 году, то расчет будет таким:

150 * 98,86 рубля (стоимость 1 страхового балла в 2021 году) = 14 829 рублей.

К этому добавляется фиксированная часть пенсии - 6044,48 рублей

14 829 +6044,48 = 20 873,48 рублей

Досрочное назначение страховой пенсии по старости

До установленного законом возраста на пенсию могут пойти определенные категории людей:

Необходимый стаж на этом предприятии, лет

Необходимый общий стаж, лет

Когда можно выходить на пенсию

Подземные работы, вредные условия труда, горячие цеха

Тяжелые условия труда (список 2)

Мастера (в т.ч. старшие) на лесозаготовках и лесосплавах

Работники локомотивных бригад ж/д транспорта, метро, грузовых авто в шахтах, разрезах

Водители автобусов, троллейбусов на регулярных пассажирских маршрутах

Работа в инженерно-техническом составе на работах по обслуживанию воздушных судов гражданской авиации

Полный перечень лиц, которые имеют право выходить на пенсию досрочно, представлен на сайте пенсионного фонда в виде таблицы.

Особенности страховой пенсии по старости в 2021 году

В 2021 году, чтобы выйти на пенсию, необходимо соблюсти несколько условий:

- наработать стаж в размере 11 лет;

- набрать минимальные 18,6 баллов;

- отпраздновать свой 61,5 день рождения для мужчин и 56,5 – для женщин.

Каждый год необходимое количество баллов для выхода на пенсию будет увеличиваться на 2,4 балла, пока не достигнет 30 баллов.

Стоимость коэффициента каждый год определяет ПФР. В 2021 году это 93 рубля, но его стоимость постепенно увеличивается.

Количество лет, которые нужно минимально отработать – 11. Социальную пенсию могут получить в этом возрасте люди, которые достигли пенсионного возраста. Если не хватает возраста или стажа, то человек получает только социальную пенсию, пока не выполнит все условия для назначения полной страховой пенсии по старости. Окончательный расчет сильно зависит от прожиточного минимума в конкретном регионе, где живет пенсионер.

Общая формула страховой пенсии:

(Фиксированная выплата * премиальные коэффициенты) + (индивидуальный пенсионный коэффициент * премиальные коэффициенты) * стоимость одного балла.

Обратите внимание, что за каждый год более позднего обращения за назначением пенсии будет увеличиваться пенсия на премиальные коэффициенты.

То есть если человек достиг пенсионного возраста в 2015 году, когда изменилась система, а обратился за пенсией в 2021 году, то его фиксированная выплата увеличится на 36%, а страховая – на 45%.

Также стоит учесть, что при более позднем обращении за пенсией она увеличивается, так как для расчета накопительной пенсии берется уменьшенный период. В стандартном случае он составляет 228 месяцев, а при обращении за пенсией на 3 года позже установленного срока выхода этот период составляет уже 1952 месяца. Соответственно делить будут на меньшее количество месяцев при расчете и пенсия будет больше.

11

1

Читайте также: