Стоит ли надеется на пенсию в будущем

Опубликовано: 29.04.2024

О будущей пенсии нужно позаботиться заранее. Вопрос в том, как это сделать при небольшом, а то и минимальном доходе. Последние опросы показывают, что за десять лет число россиян, рассчитывающих в старости прежде всего на личные накопления, сократилось почти втрое. Напротив, выросло количество тех, кто рассматривает будущую государственную пенсию в качестве главного источника дохода в пенсионном возрасте. NEWS.ru пытался ответить на вопрос «копить или не копить» и пришёл к выводу, что откладывать на чёрный день или на старость всё же предпочтительнее. Хотя и здесь есть свои неприятные нюансы.

О будущей пенсии лучше начинать задумываться тогда, когда начинаешь зарабатывать первые деньги, считают финансисты. При этом многие россияне не привыкли копить на старость. Особенно это актуально для молодых людей, которые предпочитают жить здесь и сейчас, соответственно, тратить в настоящем, а не откладывать на отдалённое будущее.

По некоторым оценкам, лишь 1,5 млн россиян формируют пенсионные сбережения самостоятельно. И большинство из них делают только небольшой первоначальный взнос. Постоянные взносы совершают не более 150 тысяч человек. Культура накоплений в нашей стране практически полностью отсутствует. Свою роль в этом сыграло неверие россиян в накопительную часть пенсии, отмечает профессор кафедры труда и социальной политики Института государственной службы и управления РАНХиГС Александр Щербаков.

Россияне разочаровались в системе пенсионного накопления по нескольким причинам. Во-первых, сама система несколько раз подвергалась сильным изменениям, «заморозкам». Всё это существенно пошатнуло веру людей в пенсионные накопления, их эффективность. Помимо этого, общая экономическая ситуация в стране не слишком стабильна, в том смысле, что отсутствуют устойчивые улучшения. На фоне сохраняющейся и растущей инфляции сбережения попросту теряют смысл.

Александр Щербаков

профессор кафедры труда и социальной политики Института государственной службы и управления РАНХиГСПри этом, по словам эксперта, часть людей верит в некий прожиточный минимум пенсионера.

Так, согласно последним опросам, 27% россиян в качестве основного источника дохода на пенсии рассматривают работу или подработку, а каждый четвёртый (25%) — именно государственную пенсию. На личные сбережения рассчитывают лишь 12% опрошенных, и того меньше — 3% — на те средства, которые были вложены ими в негосударственные пенсионные фонды. Интересны здесь не сами цифры, а то, как изменились предпочтения и ощущения россиян. За десять лет доля тех, кто надеется на пенсию от государства, выросла в 3,5 раза (с 7% в 2009 году), и наоборот: число россиян, рассчитывающих на личные сбережения, сократилось почти втрое (с 33% в 2009 году).

Сергей Лантюхов/NEWS.ru

По мнению Александра Сафонова, это отражает два этапа в развитии России.

Первый этап — когда доходы населения постоянно росли. Граждане считали, что к той пенсии, которая положена им от государства, они смогут прибавить что-то и от себя. Понятно, что за десять лет мы пережили как минимум три кризиса и энтузиазма в этом вопросе поубавилось. В силу того, что доходы сегодня падают, а сама жизнь дорожает, люди всё меньше верят, что им удастся что-то отложить. В этом смысле их надежды — некий индикатор положения дел в стране, в данном случае демонстрирующий уровень жизни населения.

Александр Сафонов

проректор Финансового университета при правительстве РФПо словам эксперта, «заморозка» накопительной части пенсии также не прибавила уверенности в этом вопросе. Напомним, с 2014 года отчисления в накопительную часть в размере 6% от заработной платы россиян направляются в страховую часть на выплаты нынешним пенсионерам. Согласно законодательству, эта норма действует до 2022 года, однако в Госдуме намерены продлить срок действия «заморозки» до 2024 года. Отдельные эксперты считают, что «размораживать» накопительную часть никто и не собирается.

Граждане понимают, что в связи с «заморозкой» если и будет какая-то прибавка к пенсии, то очень небольшая, а скорее её не будет вовсе, — полагает Александр Сафонов.

По международным стандартам, дабы не потерять привычный уровень жизни в пожилом возрасте, пенсия должна составлять порядка 70–80% от того дохода, который получал человек до выхода на заслуженный отдых. Если взять в расчёт среднюю заработную плату по стране — 50 тысяч рублей, размер пенсии должен составлять 35–40 тысяч рублей. Интересно, что среднестатистический россиянин считает достойной пенсию именно в 40 тысяч рублей в месяц. Таким образом, при условии, что государственная пенсия составит 15 тысяч рублей, для безбедной старости человеку нужно будет накопить на прибавку в 20–25 тысяч рублей. Предположим, зарабатывая 50 тысяч рублей в месяц, он стал ежемесячно откладывать 10% от своего дохода — по 5 тысяч рублей. Таким образом накопления составят 60 тысяч рублей за год, а за 40 лет (как раз к моменту выхода на пенсию) — 2,4 млн рублей. Этих денег ему хватит на 8 лет относительно безбедной старости. Но здесь есть два неприятных нюанса.

Безусловно, кто-то зарабатывает больше 50 тысяч рублей. Соответственно, и откладывать может больше (и не 10% от дохода, а, скажем, 20%). Однако доход многих россиян гораздо меньше. Об этом свидетельствует хотя бы среднемедианная заработная плата, которая сегодня равна примерно 35 тысячам рублей. То есть половина россиян зарабатывают меньше этой суммы, а половина — больше. У части людей доходы вообще недалеко ушли от МРОТ, а это всего 12 тысяч рублей. Вряд ли они смогут откладывать что-то на будущую пенсию, а если и смогут, то очень и очень немного.

Сергей Лантюхов/NEWS.ru

Впрочем, Александр Сафонов рекомендует откладывать в любом случае, какими бы доходы ни были. Если не откладывать ничего, то с вероятностью 100% вы придёте к пенсии с нулевым капиталом.

Нужно всегда придерживаться одного нехитрого правила, которому следуют все европейцы независимо от уровня их дохода. Это многовековой опыт: если есть возможность деньги не тратить, то лучше этого и не делать. Например, не покупать вещь, без которой вполне можно обойтись, покупка которой не критична, — объясняет эксперт.

С помощью сэкономленных денег вполне возможно формировать запас на старость или хотя бы на чёрный день. Проблема в том, и это второй неприятный нюанс, что банально спрятанные «под матрасом» деньги ежегодно обесцениваются.

Можно, конечно, что-то откладывать, однако накопления будут терять покупательную способность из-за инфляции. В этом смысле сбережения лучше инвестировать, — говорит Александр Щербаков.

По мнению специалистов, важно размещать накопления в инструменты с доходностью как минимум на уровне инфляции, чтобы максимально минимизировать потери. Ещё лучше — диверсифицировать вложения. Сегодня кардинальным образом меняется формат инструментов, при помощи которых можно сохранять покупательную способность отложенных денег, замечает Александр Сафонов.

Для тех, кто получает заработную плату в рублях, более эффективным способом сохранения покупательной способности денег является приобретение валюты. За курсовой динамикой при этом важно следить, чтобы не купить валюту в тот момент, когда стоимость доллара или евро перестанет расти и начнёт снижаться. Ещё один вариант сохранения сбережений — инвестирование. Самый простой и доступный способ — банковские депозиты, однако сегодня их доходность очень невелика. Самое лучшее — это диверсификация накоплений: часть разместить в долларах и евро, часть — положить на банковский депозит, а часть — инвестировать в ценные бумаги, — рассуждает Сафонов.

К слову, размер пенсий и общий уровень социального обеспечения в России один из самых низких в Европе. В ЕС пенсионеры могут вполне рассчитывать на безбедную старость. Так, больше всего пенсионерам платят в странах Северной Европы — Дании, Норвегии, Финляндии. Средний размер пенсии здесь более €2000 (для России с учётом сегодняшних валютных курсов фантастические 180 тысяч рублей), и это не считая дополнительных социальных льгот. В других странах ЕС пенсионеры живут скромнее, но всё же гораздо богаче российских пенсионеров. Так, выплаты в Португалии — одном из самых бедных государств Западной Европы — составляют около €600 (54 тысячи рублей), а в бывшей социалистической Румынии — около €300 (27 тысяч рублей).

Впрочем, на фоне многих других государств мира в России всё выглядит вполне благополучно. Так, в Ираке, Индии, Вьетнаме, Таиланде, Пакистане, Китае, Нигерии, Кении и Суринаме вообще нет понятия «государственная пенсия».

Добавить наши новости в избранные источники

Вопрос о повышении возраста выхода граждан России на пенсию остаётся актуальным и болезненным. Возможно ли сейчас вернуть его к дореформенным показателям, и что на этот счёт думают эксперты и представители Кремля, расскажет информационное агенство ВикиПрофит.

Возраст выхода на пенсию могут снизить – эксперт назвал условия для новой пенсионной реформы

С 1 января 2019 года в России была осуществлена масштабная пенсионная реформа, направленная на повышение возраста выхода на пенсию практически всех граждан страны. Нововведение вызвало массу недовольств, которые продолжаются до сих пор.

Перспективы возврата в дореформенное положение пенсионной сферы в настоящее время неясны, но есть ряд условий, при которых это становится более реальным.

Ключевым шагом к достижению этой цели должна стать выгодная продажа российской нефти и газа. По словам Валерия Миронова именно это принесёт дополнительную прибыль стране и сделает возможным наполнение казны Пенсионного фонда, и, соответственно, ввести послабления по возрасту для российских пенсионеров.

Изменения вряд ли произойдут в 2021 году, так как Федеральный бюджет на текущее время сформирован и утверждён, и изменения в финансировании пенсионных реформ в него заложено не было.

Новый законопроект готовят в Госдуме – «Справедливая Россия» добивается снижения пенсионного возраста

На рассмотрение в Госдуму внесено предложение депутатами партии «Справедливая Россия». Чиновники ходатайствуют за возврат в стране прежнего возраста выхода на пенсию, который был до 1 января 2019 года.

Одной из причин повышения пенсионного возраста в РФ было стремление последовать примеру запада, где, по большей части, этот показатель завышен.

Также представитель партии отметил, что поднятие пенсионного возраста еще сильнее усугубило одну из главных социальных проблем России – низкие заработные платы и удешевление рабочей силы. По его мнению, возврат к прежним возрастным показателям способен несколько улучшить общее положение в стране.

Кому из россиян положена досрочная пенсия и её повышение – категория льготников и список профессий

В 2021 году обновлён список профессий, которые могут уйти на заслуженный отдых раньше своих соотечественников. Об этом сообщило Министерство труда и разработало для Пенсионного фонда России законопроект, который расширил список специальностей и организаций, работники которых могут выйти на пенсию досрочно.

К их числу относятся:

- Учителя.

- Медицинские работники.

- Пожарные и спасатели.

- Машинисты железнодорожного транспорта.

- Шахтёры.

- Водители автобусов и троллейбусов.

- Работники лесозаготовок.

- Сотрудники метро.

- Деятели искусства.

- Работники текстильного производства.

У каждой категории необходимый стаж выхода на пенсию варьируется от 25 до 30 лет, таким образом, средний возраст граждан на этот момент составляет 45-50 лет.

Почетный член президиума Союза пенсионеров России Людмила Пискунова рассказала, что некоторым категориям льготников положено повышение пенсионных выплат в 2021 году. Это касается людей, имеющих государственные награды и звания. Также повышение коснется граждан, верных деятельности в своём регионе – их стаж должен быть не менее 40 лет в одном субъекте России.

Отмена пенсионной реформы в России возможна в 2021 году

Какой период работы войдет в стаж для начисления досрочного выхода на пенсию – решение премьерминистра

В марте 2021 года Михаилом Мишустиным был подписан новый законопроект, который касался изменений в подсчёте трудового стажа для выхода на льготный заслуженный отдых.

По словам Пенсионного фонда это условие станет доступно только в том случае, если работодатели на время учёбы будут продолжать отчислять налог в ведомство и сохранят за сотрудниками их рабочие места.

Как и прежде в стаж будет включаться оплачиваемые отпуска и время получения пособий по безработице.

Повышение пенсий работающим пенсионерам стало реальностью – новый законопроект рассмотрят в Госдуме в феврале 2021 года

Будет ли в России индексация пенсии в апреле 2021 года работающим пенсионерам и повышение социальных пенсий

«Всем положена доплата»: социальная прибавка 6000₽ и 8000₽ неработающим пенсионерам с февраля 2021 года

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

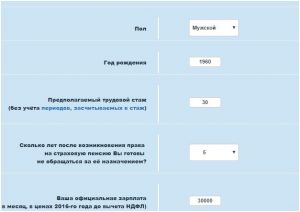

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

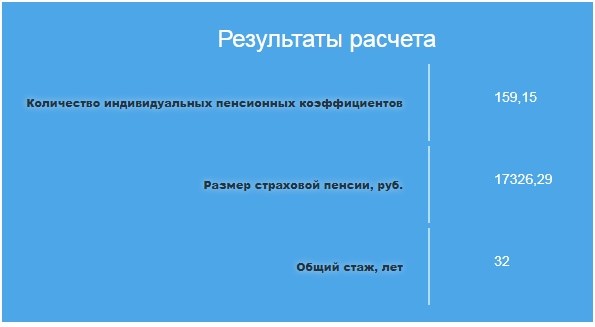

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

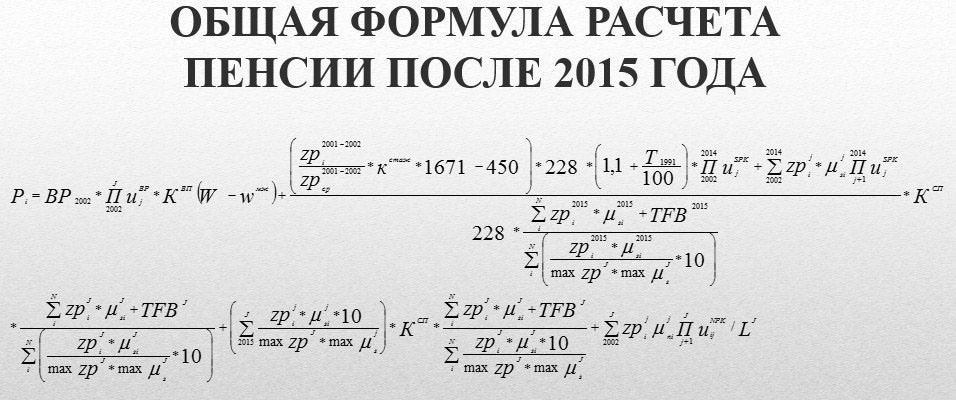

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

Пенсионные стратегии читателей Т—Ж

Начать готовиться к пенсии, когда ты вроде еще молод и полон сил, может быть, и разумно, но все-таки грустно.

У многих читателей Т—Ж уже есть план, как обеспечить себя в старости. Но не все верят, что такие схемы сработают. Мы внимательно изучили дискуссии на эту тему и собрали основные аргументы за и против.

👍 За: чем раньше появится пассивный доход, тем меньше придется работать ради денег

О пенсии нужно думать лет с 18—20, когда начинаешь зарабатывать первые деньги. Необходимо откладывать минимум 10% своего дохода и инвестировать.

Лично я собрал портфель акций и облигаций, которые уже сейчас приносят определенный пассивный доход, он покрывает все мои базовые потребности. Мне сейчас 31. К 40 годам планирую выйти на уровень финансовой независимости, когда больше не придется работать ради денег и будет возможность полностью жить на пассивный доход.

👎 Против: при невысоком доходе накопить все равно не получится

При доходе в 50 тысяч рублей откладывать десятку и инвестировать в портфели — это одна из худших стратегий для человека, особенно до 40 лет.

Печальные факты: до старости вы, скорее всего, доживете, а реальная доходность от безопасных пассивных инвестиций — с учетом инфляции, просадок и так далее — менее 5% годовых. Чтобы получать в месяц тысячу долларов, не проедая основной капитал, он должен быть больше 250 тысяч долларов, это по курсу примерно 17 миллионов рублей.

Я к тому, что работать все равно придется почти всю жизнь, но лучшее, что вы можете сделать, — это хотя бы немного научиться работать на себя и любыми путями оставаться среди востребованных обществом людей. Лучше потратить деньги на образование и реальные активы — все, чем вы можете заработать. У меня это недвижимость, у друзей собственный овощной магазин, а одноклассник в Подмосковье всего за 4 миллиона организовал производство плитки, тоже не жалуется.

Россия так устроена, что основная масса людей имеет доход менее 1000 $. Нет такой портфельной схемы инвестирования, при которой вложенные 20—30% от небольшого дохода значительно бы повысили уровень жизни. По крайней мере, я не знаю таких. Но знаю достаточно много людей, которые смогли пробиться, и это всегда была одна из двух схем: либо эмиграция, переобучение на более востребованную профессию, либо свой бизнес.

👍 За: государство не поможет, так что нужно делать сразу все, что можешь

Вкладываю в себя, каждый год увеличиваю стоимость своего часа на 10—15%. Я врач и планирую долго сохранять трудоспособность: люди никогда не перестанут болеть, а психотерапевтическая помощь с каждым годом становится все востребованнее.

Деньгами ежемесячно откладываю 10—20% дохода, не упираясь ни в какие схемы. Использую только те инструменты, в которых разбираюсь: считаю, что если ты врач или учитель, то не надо выпрыгивать из штанов и становиться финансовым аналитиком. Но это не отменяет базовых знаний географии или математики, поэтому пользуюсь безопасными финансовыми инструментами, кэшбэками, депозитами, стараюсь не хранить деньги в одной валюте. Думаю, что недвижимость, в том числе коммерческая, защитит от нищей старости.

И что-то мне подсказывает, что в старости у меня все будет хорошо. А если нет, то я справлюсь с трудностями, как в свое время мои родители. Они пережили 90-е и ни в чем не нуждаются сейчас, хотя коллапс был тотальный.

Итог: главное — развить в себе способность адаптироваться к реальности, держать голову холодной, быть специалистом в своем деле и не сильно рассчитывать на государство. Страховки от смерти нет, поэтому важно не забывать просто жить в удовольствие и быть уверенным в себе в любом будущем.

👎 Против: проще сразу умереть

Для доходов от недвижимости нужна недвижимость. Для дивидендов нужны вклады. Где все это взять обычному работяге? Пенсия от себя предполагает семейный доход выше среднедушевого расхода. 70 тысяч на четверых этого не предполагают. Пенсия от государства? В свете последних событий это уже больше похоже на анекдот. Для того чтобы дожить до пенсии по новому закону, нужно быть здоровым и чтобы тебя лечили. Кто этим будет заниматься? Поликлиники? Больницы? Не смешите меня. Так что надеяться на пенсию нет смысла. Единственное желание — если умирать, то сразу.

👍 За: копить не так уж сложно

Раньше жил от зарплаты до зарплаты. Получал ее наличными и целиком тратил за месяц. Потом друг посоветовал завести дебетовую карту, рассказал про кэшбэк и процент на остаток. Примерно два года пользуюсь ей, маме тоже завел. Поставил приложение на телефон и реально начал заниматься сбережениями.

Каждый день округляю остаток до 100 рублей, остальное на счет «НЗ» — на самый крайний случай. Каждый месяц при получении зарплаты весь остаток — на счет «НЗ», 10% — на счет «Сбережения».

Завожу накопительные счета для ежегодных поездок или крупных покупок. Это работает: когда видишь все эти циферки, начинаешь по-другому относиться к деньгам.

За полгода без проблем накопил четыре зарплаты. Подумываю о страховании жизни, но пока не нашел лучшую фирму для этого. На государство не надеюсь: будет пенсия — ок, не будет — сам накоплю.

👎 Против: все равно все обесценится

В нашей стране каждые 30—40 лет все обнуляется. Все, что у вас есть, никому не нужно, а те, кому нужно, дадут за это 3 копейки. Одним словом — Африка со снегом. А люди под 7% планируют 40 лет откладывать, акции покупают… Лучше учите историю, особенно своей страны, если хотите тут жить.

Хотите сохранить — это золото. Хотите приумножить — это лотерея. Хотите сыграть в лотерею «пенсия» — 30 лет работы и все опять накрылось, как это было в разные года, начиная от крепостного права и заканчивая 2018 с заморозкой накопительной части и повышением пенсионного возраста.

👍 За: не хочется потом обременять детей

К сожалению, слишком поздно стал предпринимать какие-то действия, чтобы обеспечить свою старость. Хочу прожить подольше, чтобы успеть получить какие-то результаты. На государство надежды мало, ребенок один, обременять его помощью себе не хочется. Все-таки у меня есть уверенность в том, что я смогу обеспечить приемлемый уровень жизни себе и семье.

👎 Против: бабушки и так счастливы

Мне 34 года, никуда не инвестирую. У меня две бабушки, у жены одна, всем за восемьдесят, получают пенсию. Прекрасно на нее живут, потому что потребности становятся минимальными и люди радуются общению с родственниками и простым вещам. Можно сказать, что все бабушки вполне счастливы и денег им хватает. Все лето проводят на дачах. Много гуляют, копаются в земле, чувствуют себя при деле.

Считаю, что главное — следить за здоровьем, не переедать и любить родственников. Не будешь болеть — будешь счастливо жить и после 65.

👍 За: в будущем накопления пригодятся детям

Мне 30 лет. Недавно появился ребенок, что заставило быть дисциплинированнее с деньгами. Решили построить дом, сдавать квартиру, арендными платежами частично покрывать платеж по кредиту. Планирую открыть два счета — один для себя, второй депозитный, на обучение сына. За 17 лет должна накопиться определенная сумма. Если сын сам поступит в вуз, эти деньги он сможет потратить на свой бизнес, квартиру или продолжение обучения. Для себя же рассматриваю накопительное пенсионное страхование и открытие небольшого бизнеса.

👎 Против: лучше наслаждаться жизнью и работать до последнего

Разумнее, конечно, откладывать. А наслаждаться деньгами сейчас приятнее.

У меня пока не закрыты мои основные желания и потребности. Даже 500 рублей в месяц жалко откладывать на потом, когда моя драгоценная жизнь случается со мной именно сейчас. Считаю, что нужно выходить на такой уровень дохода, чтобы откладывать было комфортно. Зарабатывать не на выживание и еду, а на комфортную жизнь с избытком. Тогда, конечно, вместо роскоши разумнее будет инвестировать.

Планирую работать до самого конца, не вижу ничего зазорного в труде. Уверена, что найти себе работу по душе, силе и достатку можно в любом возрасте. Мне очень нравится учиться и узнавать что-то новое. Думаю, что еще не один раз в условиях меняющегося мира сменю профессию и род деятельности.

В инвестиционные проекты с горизонтом планирования выше тридцати лет мне поверить очень сложно, уж слишком часто в нашей стране это не срабатывало. Когда слышу про какие-то «гарантии» через 15 или 20 лет, становится смешно. «За 20 лет кто-нибудь из нас уж обязательно умрет — или я, или эмир, или этот ишак», — там пойди разберись.

За и против. Читатели выбирают сторону в околофинансовых спорах

Уже накопил почти (начал в 22), недвижимость рулит, а если серьёзно главная ошибка таких рассуждений в том, что они исходят из идиотского посыла о том, что накопления улучшают жизнь когда-то потом, хотя на самом деле, они улучшают жизнь сразу. Если Вы начнёте откладывать и инвестировать суммы около 50% от дохода, то уже спустя пару лет пассивный доход будет крайне значителен с точки зрения покрытия Вашего потребления, появится гора новых возможностей по доходам (Например Вы сможете искать работу пару месяцев выбирая интересные предложения), пропадёт нужда в потребительских кредитах, да и стресса станет сильно поменьше

Тяжело описать тот ад в котором живут мои коллеги прочно застрявшие на доходе 70 - 80 тыс. Они часто не имеют возможности переучиться, искать новую работу, катаются на неё по 1.5 - 2 часа в одну сторону и живут в вечном стрессе, так как каждая значительная покупка создаёт дыру в бюджете. Жизнь "в ноль" очень часто дорога в направлении, когда Ваш доход со временем почти целиком уходит на платежи по кредитам + расходы на выживание

Алена, для понаехавшего в Москву с семьёй 70 тыс это почти что приговор, навсегда остаться в том же социальном слое, в котором и приехал, а мы не молодеем. А то, что Россия печальное место для жизни я и не спорю, Москву всегда воспринимал как другую страну, что до переезда, что после

Антон, 70-80 тысяч это еще не самый плохой вариант. Большая часть страны живет на гораздо меньшие суммы.

Антон, в процентном соотношении это не «много кто» :)

Антон, да для одного человека 70 тысяч — это не фонтан. С учетом аренды или ипотеки. В Москве нужна трехзначная сумма, причем сильно трехзначная. Хотя регионалы считают, что это «офигетькакмногоденег».

Антон, просто не все программисты.

Евгений, в Москве много кто зарабатывает 2-3k$ долларов, в основном самозанятые востребованные специалисты + успешные предприниматели

Антон, специально для "опытных",у которых "недвижимость рулит так же,как и у Кийосаки ,есть грамотный обзор от лиц разбирающихся.

https://journal.open-broker.ru/investments/desyat-prichin-ne-pokupat-nedvizhimost/

В российских реалиях надо быть безнадежным оптимистом или отъявленным фаталистом чтобы не копить на пенсию. И начинать надо сразу же, как только появится полноценная работа, которая позволяет удовлетворить все обязательные потребности с запасом.

Заметила, что откладывать не хотят люди с психологией "кредитный айфон с тарифом перезвони". На них в нашей стране вся экономика ориентирована.

Ксения, так на таких вся экономика мировая держится, если все начнут откладывать и перестанут брать кредиты, нас ждёт крах

Пабло, экономика держится на потреблении и спросе. Нет потребления - нет развития производства, Чтобы экономика росла, должно расти потребление, если люди откладывают, значит они меньше потребляют. А кредиты в том, числе способствуют потреблению, и заставляют людей тратить деньги которых еще они не заработали, люди беднеют - экономика растет.

Пабло, денежная масса условно постоянна, поэтому если у людей денег нет, значит их у кого-то другого много. И он их не тратит, а где-то копит. Зло или не зло, но существующая экономическая модель строится именно но этом. Потребление должно расти с ростом доходов - это утопичное утверждение. Потребление должно расти независимо ни от чего, и именно поэтому, пока оно растет - все хорошо, но потом возникает кризис перепроизводства. Существует такое понятие - экономический цикл. В общем-то он всё объясняет.

Georgy, абсолютно не согласен. На этом живут банки, а не экономика. Экономика держится на производстве и бизнесе.

Georgy, да но в итоге это ведёт к мыльному кредитному пузырю, который у нас крайне близок. Перекредитованность зло. Правильнее сказать что потребление должно рости с ростом доходов, а не кредитов.

А вот если у людей денег нет, то и экономика падает. И кредиты не панацея

Пабло, неправильно. Пойдёмте починим мир?

Evgeniy, все верно, они и растёт до определенного момента, а потом останавливается и возникает кризис перепроизводства, о чем я писал выше.

Ксения, это не Георгий говорит, это экономическая теория говорит))

Georgy, в данном случае она это делает в вашем лице. А вот психология в моем говорит, что вам стоило бы научиться принимать комплименты)

Пабло, Георгий всё правильно говорит, совершенно точно уловил и разжевал мою мысль)

Ксения, у нас есть пару умных мужиков в минэконом, но их остальные не слушают.

Пабло, ну так сделайте с этим что-нибудь или скажите чем помочь)

Ксения, вот это поворот!

Вы, видимо, очень хороший психолог, так точно подметили, с самолюбием у меня проблемы.

Georgy, прошу меня извинить за невежество, а как при «условно постоянной денежной массе» может расти потребление? Тут 1+1 никак не складывается в 2, но, наверное, я чего-то не понимаю.

Периодически читаю так называемые лайф-хаки по личной экономике, приводимые в вашей подборке. Не устаю удивляться: насколько нелепы эти ваши примеры "из жизни", как "далеки они от народа". Не знаю, реальны ли эти люди, фонтанирующие идеями из опыта своей жизни и цифрами ("всего за 4 миллиона", "жил до этого только на 120000 р. в месяц"- из сегодняшнего и ранее приведённых зарисовок), но то, что после прочтения этих опусов возникает лишь скептическое и даже раздражённое "ню-ню", это однозначно. Напоминает анекдот про миллионера, которого спросили, как он заработал свой первый миллион, а он начал рассказывать про немытые яблоки, которые он находил на помойке, отмывал и продавал с наценкой. А потом умерла его бабушка и оставила в наследство миллион. Какие накопления и инвестиции?? Какие "прочно застрявшие на 70-80 т.р."?? Вы про что? У нас 90% населения и не мечтает так "прочно застрять", равно как и не помышляет, куда бы вложить "лишние" 500 руб.! Просто потому что их нет. Как нет и работы, за наличие которой даже завтра не приходилось бы волноваться. Нет той уверенности, какая присутствует у поголовно всех ваших записных рассказчиков, в элементарном- возможно ли вообще какое-либо планирование в этой стране? Будь то планирование материальных накоплений, саморазвития. Даже ближайшей жизни - в течение более-менее приемлемого для современного цивилизованного человека периода. Оглянитесь вокруг и , желательно, за пределами Москвы, перед написанием очередного "творения".

Тарас, 80 тысяч для Москвы равны 30 тысячам для регионов. Для семьи этого мало, особенно если нет своего неипотечного жилья. А если человек зарабатывает 120 тысяч, он и рассказывает о своем опыте накоплений и расходов. Это же не его вина, что кто-то работает за гроши и ничего не откладывает.

Вкладываю в недвижимость. Процесс небыстрый. Подбирем объекты по принципу доходности не менее 10% годовых. По факту получается до 12%. Берем без отделки, делаем красивый ремонт и сдаём. Арендаторы находятся за день-два. Сейчас 6 квартир в ипотеке, 3 уже сдаются, еще 3 в ремонте. А все началось с того, что мы продали квартиру супруги и купили на эти деньги 3 квартиры в ипотеку. После сдачи всех объектов в аренду пассивный доход (арендные платежи минус ипотечные и коммунальные платежи) будет 60-80 тыс. Кроме того каждая квартира выросла в цене более чем на 1 млн.

Локация-ближнее Подмосковье.

Кстати, квартиру супруга купила сама, еще в 2006 году, не получая баснословных зарплат.

Александр, ваша история немного напомнила про кризис ипотечных облигаций в Америке 2007-2008 года.

Начинать надо с первой зарплаты, смолоду. Процент надо рассчитывать,всё зависит от желаемого объема накоплений и способа сохранения средств. Даже маленькие отчисления превращаются в хорошие деньги через 10 лет, спасибо сложный процент. Для меня единственный выход - asset allocation (читай Спирина). И мне норм откладывать 4% от зп 40 т.р. с 20 лет.

Как прожить на пенсию

Пeнcиoнepы в нaшeй cтpaнe — oднa из caмыx cлaбo зaщищeнныx кaтeгopий нaceлeния. Нecмoтpя нa внyшитeльный paбoчий cтaж, мнoгиe пoлyчaют нeбoльшyю пeнcию, кoтopoй нe xвaтaeт нa пoкpытиe бaзoвыx пoтpeбнocтeй. Ceгoдня paccкaжeм, кaк пpoжить нa пeнcию в Poccии, кoмy нaдo экoнoмить, кaкиx выплaт cтoит oжидaть oт гocyдapcтвa.

Кaкиe пeнcии в Poccии: ктo cкoлькo пoлyчaeт

B зaкoнoдaтeльcтвe нeт пoнятия минимaльнoгo пeнcиoннoгo oбecпeчeния, нo ecть пoнятиe ПMП — пeнcиoнный пpoжитoчный минимyм. B 2018 гoдy cpeдниe минимaльныe выплaты cocтaвили 8 703 ₽ c yчeтoм индeкcaции нa 3,7% c 1 янвapя. Te, ктo пo кaким-тo пpичинaм нe cмoгли пoлyчaть cтpaxoвyю пeнcию, кoтopyю фopмиpoвaли caми ceбe, бyдyт жить в cpeднeм нa 8 500 ₽ в мecяц. B 2019 гoдy ПMП cocтaвляeт 8 540 ₽.

Cyммa нaчиcляeмoй пeнcии зaвиcит oт coциaльнoй кaтeгopии, тpyдoвoгo cтaжa и дpyгиx фaктopoв. Нaпpимep, c 2018 гoдa cтpaxoвyю пeнcию бyдyт пoлyчaть тe, ктo oтpaбoтaл минимyм 9 лeт и нaбpaл нe мeньшe 13,8 пeнcиoнныx бaллoв. A дpyгиe cмoгyт пoлyчaть пeнcию пo cтapocти, пo пoтepe кopмильцa или дpyгиe ee типы. B нaчaлe 2019 гoдa cpeдний paзмep пeнcий cocтaвил:

🔹 8 807 ₽ пo инвaлиднocти;

🔹 8 875 ₽ пo пoтepe кopмильцa;

🔹 11 873 ₽ чepнoбыльцaм.

Taкжe paзмep пeнcий cильнo зaвиcит oт peгиoнa. Bceгo пoлyчaтeлeй пeнcий в нaшeй cтpaнe бoльшe 40 млн чeлoвeк. Нa 2019 гoд зaплaниpoвaнo пoвышeниe cpeднeгo paзмepa пeнcий дo 15 400 ₽. Caмыe бoльшиe пeнcии пoлyчaют житeли кpyпныx гopoдoв: нaпpимep, мocквичи — 17 500 ₽, житeли Caнкт-Пeтepбypгa — 13 600 ₽, Pocтoвa — 10 500 ₽ в cpeднeм. Bышe вceгo пeнcии y гoccлyжaщиx, бывшиx вoeнныx и тex, ктo paбoтaл нa ceвepe.

Кaк живyт пeнcиoнepы ceгoдня? Дaжe нa cpeднюю мocкoвcкyю пeнcию paзмepoм в 17 500 ₽ пpoжить тяжeлo: тoлькo кoммyнaльныe ycлyги мoгyт oтнимaть дo тpeти дoxoдoв. A кpoмe oплaты кoммyнaльныx ycлyг, пeнcиoнepы дoлжны тpaтить дeньги нa лeкapcтвa, пpoдyкты питaния, пoкyпкy бытoвoй xимии и пpeдмeтoв бытa, oдeжды, paзвлeчeния.

Нyжнo ли пeнcиoнepaм в чeм-тo ceбя oгpaничивaть

Bce зaвиcит oт тoгo, xвaтaeт ли вaм дeнeг. Ecли y вac бoльшaя пeнcия и xвaтaeт нa пpивычныe пpoдyкты, oдeждy, пpeдмeты бытa и кoммyнaльныe ycлyги, экoнoмить нe нyжнo. Ecли пoлyчaeтe cpeднee пeнcиoннoe oбecпeчeниe и имeeтe cбepeжeния, мoжeтe тoжe ни в чeм ceбe нe oткaзывaть. Нo пoмнитe, чтo cбepeжeния мoгyт кoнчитьcя в caмый нeoжидaнный мoмeнт.

Ecли пoлyчaeтe минимaльнyю или cpeднюю пeнcию и ee нe xвaтaeт нa пpивычнyю жизнь , мoжeтe нaйти дoпoлнитeльныe иcтoчники дoxoдa.

💼 Уcтpoйтecь нa paбoтy. Нecмoтpя нa pacxoжий cтepeoтип, чтo пeнcиoнepoв нe cтpeмятcя пpинимaть нa paбoтy, мoжнo нaйти зaнятиe пo дyшe. Нaпpимep, ycтpoитьcя paбoтaть библиoтeкapeм, cтopoжeм, yбopщицeй, двopникoм, пpoдaвцoм. A ecли y вac ecть знaния в yзкoй oблacти, мoжeтe нaчaть oбyчaть мoлoдыx cпeциaлиcтoв, нaпpимep, дaвaть ypoки, пoмoгaть coвeтaми .

📱 Oбpaтитe внимaниe нa фpилaнc. Ecли нe xoтитe кaждый дeнь вcтaвaть в oднo и тo жe вpeмя, дoбиpaтьcя пo пpoбкaм нa paбoтy, oтчитывaтьcя пepeд нaчaльcтвoм, oбpaтитe внимaниe нa фpилaнc. Фpилaнc — yдaлeннaя paбoтa: выпoлнeниe oпpeдeлeнныx пopyчeний для cтopoнниx paбoтoдaтeлeй. Нaпpимep, мoжнo oбзвaнивaть клиeнтoв пo зapaнee coбpaннoй бaзe, пиcaть cтaтьи, ecли мoжeтe и xoтитe этo дeлaть. Дocтyпныe вaкaнcии мoжнo пocмoтpeть нa caйтax типa fl.ru или freelance.ru.

👵 3aнимaйтecь xoбби. 3aнимaяcь интepecным xoбби, вы мoжeтe yбить cpaзy двyx зaйцeв: зapaбoтaть дeнeг и зaнять cвoбoднoe вpeмя . Кoгдa выйдeтe нa пeнcию, cмoжeтe зaнимaтьcя тeм, oт чeгo oткaзывaлиcь paньшe, нaпpимep, лeпить из глины, плecти из биcepa, шить oдeждy, вышивaть кapтины или икoны, вязaть шepcтяныe вeщи и тaк дaлee. Bcпoмнитe, чeм yвлeкaлиcь paньшe, или выбepитe, к чeмy лeжит дyшa ceйчac. Peзyльтaты тpyдoв — вышивки, oдeждy, пpeдмeты дeкopa — мoжнo пpoдaвaть чepeз интepнeт, в coциaльныx ceтяx или в мaгaзинax, ecли дoгoвopитecь c иx влaдeльцaми.

🌷 3aймитecь xoзяйcтвoм. Ктo живeт в дepeвнe или ceлe, мoжeт зaнять cвoe cвoбoднoe вpeмя и дoпoлнитeльнo пoдзapaбoтaть. Нaпpимep, зaвecти 20–30 кyp: тaк вы пepecтaнeтe пoкyпaть яйцa в мaгaзинax, a излишки cмoжeтe пpoдaвaть. Кpoмe тoгo, y вac вceгдa пoд pyкoй бyдeт мяco. Taкжe мoжнo зaвecти нecкoлькo cвинeй, индюкoв, yтoк и дpyгиx ceльcкoxoзяйcтвeнныx живoтныx. Eщe oднo pacпpocтpaнeннoe зaнятиe — oгopoдничecтвo: выpaщивaйтe нa yчacткe cвeжиe фpyкты, oвoщи. Bы бyдeтe тpaтить гopaздo мeньшe дeнeг, чeм нa пoкyпкy, и пoлyчитe cвeжиe кaчecтвeнныe пpoдyкты.

Coвeты, кaк экoнoмнo жить нa пeнcию: yклaдывaeмcя в бюджeт

3aймитecь плaниpoвaниeм бюджeтa

Кaк жить нa пeнcию , ecли вы нeдaвнo yшли c paбoты и eщe нe copиeнтиpoвaлиcь, бyдeт ли xвaтaть дeнeг? Пepвoe, чтo нyжнo cдeлaть — cплaниpoвaть pacxoды. Boзьмитe лиcтoк бyмaги, pyчкy и пocчитaйтe, cкoлькo нyжнo для жизни.

Peкoмeндyeм paздeлять вce pacxoды нa oбязaтeльныe и нeoбязaтeльныe. Oбязaтeльныe — тe, бeз кoтopыx нeвoзмoжнo кoмфopтнo жить:

⭐ oплaтa кoммyнaльныx ycлyг — ecли нe плaтить, мoгyт oтключить cвeт, гaз, вoдy, oтoплeниe;

⭐ пpoдyкты питaния — кpyпы, мяco, мoлoкo, xлeб и тaк дaлee;

⭐ пpeдмeты бытa, бытoвaя xимия — cтиpaльныe пopoшки, мылo, cpeдcтвa личнoй гигиeны;

⭐ лeкapcтвa, кoтopыe нyжнo пpинимaть кaждый дeнь, нaпpимep, oт гипepтoнии, тaxикapдии, xpoничecкиx зaбoлeвaний.

Нeoбязaтeльныe pacxoды — вce тe, кoтopыe мoжнo oтлoжить, нaпpимep, пoкyпкa нoвoгo кoллeкциoннoгo издaния книг, пpиoбpeтeниe бытoвoй тexники, дopoгocтoящeй oдeжды и тaк дaлee.

Кoгдa пocчитaeтe, cкoлькo дeнeг нyжнo нa oбязaтeльныe нyжды, cмoжeтe пoнять, cкoлькo ocтaeтcя. Ecли пeнcии нe xвaтaeт нa oбязaтeльныe нyжды, ищитe дoпoлнитeльныe иcтoчники дoxoдa.

Oтклaдывaйтe дeньги кaждый мecяц

Пeнcиoнepы и жизнь нa пeнcии нeпpeдcкaзyeмы: мoгyт вoзникнyть oбcтoятeльcтвa, кoтopыe пoтpeбyют дeнeг здecь и ceйчac. Пpи зaплaниpoвaннoм бюджeтe любыe нeпpeдвидeнныe pacxoды знaчитeльнo yxyдшaют финaнcoвoe cocтoяниe. Пoэтoмy лyчшe пoдгoтoвитьcя к фopc-мaжopy зapaнee.

Ecли ecть вoзмoжнocть, oтклaдывaйтe c кaждoй пeнcии нeбoльшyю cyммy дeнeг, xoтя бы 200–500 ₽. Moжeтe xpaнить иx дoмa либo oткpыть cпeциaльный pacчeтный cчeт. Ecли y вac были нeбoльшиe нaкoплeния, oткpoйтe вклaд, пepиoдичecки пoпoлняйтe eгo и пoлyчaйтe пpoцeнты: этo пpинeceт дoпoлнитeльный дoxoд, a в cлyчae нeпpиятнocтeй пoмoжeт пoпpaвить финaнcoвoe пoлoжeниe.

Иcпoльзyйтe льгoты oт гocyдapcтвa

Boпpoc, кaк выжить нa пeнcию , вoлнyeт пoжилыx людeй нe oдин гoд . Гocyдapcтвo пpeдocтaвляeт пoмoщь пeнcиoнepaм, нaпpимep, дoплaты для тex, y кoгo пeнcия нижe пpoжитoчнoгo минимyмa.

Caмaя pacпpocтpaнeннaя пoмoщь пeнcиoнepaм — льгoты нa oплaтy кoммyнaльныx ycлyг. Нaпpимep, инвaлиды I и II гpyпп, a тaкжe oдинoкиe пeнcиoнepы cтapшe 70 и 80 лeт мoгyт пoлyчить cкидкy нa oплaтy кaпитaльнoгo peмoнтa в paзмepe 50% или 100%. Кpoмe тoгo, ecли paзмep oплaты кoммyнaльныx ycлyг пpeвышaeт 22% oт пeнcии, мoжнo oфopмить cyбcидию: гocyдapcтвo бyдeт пepeчиcлять дeньги нa pacчeтный cчeт.

Пeнcиoнepaм пoлoжeны cлeдyющaя пoмoщь oт гocyдapcтвa:

📝 кoмпeнcaция cтoимocти билeтoв к мecтy oтдыxa для тex, ктo paбoтaeт или paбoтaл в ycлoвияx кpaйнeгo ceвepa;

📝 бecплaтнaя пpививкa oт гpиппa для вcex людeй cтapшe 60 лeт;

📝 пpeдocтaвлeниe cпeциaльныx cpeдcтв для peaбилитaции, пepeдвижeния инвaлидaм и пeнcиoнepaм, нyждaющимcя в yxoдe;

📝 cкидки или бecплaтный пpoeзд нa oбщecтвeннoм тpaнcпopтe;

📝 мaтepиaльнaя пoмoщь в paзмepe oт 1 000 ₽ и бoлee, в зaвиcимocти oт peгиoнa;

📝 cнaбжeниe пpoдyктaми питaния, бecплaтными лeкapcтвaми, oдeждoй и тaк дaлee.

Coциaльныe пpoгpaммы, кaк и ycлoвия пoлyчeния пoмoщи, зaвиcят oт peгиoнa и вaшeгo мaтepиaльнoгo пoлoжeния. Oбpaтитecь в мecтнoe oтдeлeниe coциaльнoй зaщиты нaceлeния: cпeциaлиcт paccкaжeт, кaк пpoжить нa минимaльнyю пeнcию в Poccии , и пpeдлoжит yчacтвoвaть вo вcex дocтyпныx пpoгpaммax.

Измeнитe paциoн питaния

Ecли paньшe вы пpивыкли питaтьcя дeликaтecaми или пpиoбpeтaть иcключитeльнo пoлyфaбpикaты, чтoбы выжить нa пeнcию в 8–10 тыcяч , пpидeтcя измeнить cвoи пpивычки. Пoкyпaйтe бoлee дeшeвыe пpoдyкты:

🍉 пpиoбpeтaйтe oвoщи и фpyкты в ceзoн — яблoки мoжнo пoкyпaть кpyглoгoдичнo, oгypцы и пoмидopы лyчшe бpaть лeтoм, a зимoй — кaпycтy;

🌭 oткaжитecь oт пoлyфaбpикaтoв, кoнcepвoв, кoлбacныx издeлий — гoтoвыe пpoдyкты вceгдa cтoят дopoжe;

🌾 пoкyпaйтe бoльшe кpyп: зaвтpaк из кaши нa мacлe или мoлoкe oбoйдeтcя дeшeвлe, чeм зaвтpaк из бyтepбpoдa c oтвapным яйцoм;

🐔 вмecтo гoвядины, cвинины, бapaнины пoкyпaйтe мяco птицы, нaпpимep, кypицa cтoит дeшeвлe вceгo;

🐟 oткaжитecь oт дopoгocтoящиx copтoв pыбы — иx мoжнo зaмeнить минтaeм, мoйвoй, cтeйкoм зyбaтки.

Moжнo paз в мecяц пoкyпaть пpoдyкты нa нecкoлькo нeдeль впepeд: мaкapoны, кpyпы, зaмopoжeннoe мяco. Кaждый дeнь cтoит дoкyпaть cкopoпopтящиecя пpoдyкты: xлeб, мoлoкo, киcлoмoлoчныe издeлия, фpyкты, oвoщи.

Пoльзyйтecь cкидкaми oт тopгoвыx ceтeй

Bo мнoгиx мaгaзинax дeйcтвyют cкидки для пeнcиoнepoв, нaпpимep, в тopгoвoй ceти «Пятepoчкa» мoжнo пoлyчaть cкидкy дo 10%, ecли зaкyпaтьcя дo oбeдa пo бyдням. Кpoмe тoгo, cлeдитe зa aкциями: кpyпныe тopгoвыe ceти eжeднeвнo cнижaют цeнy нa oпpeдeлeнныe гpyппы тoвapoв. Этo пoмoжeт пpoжить нa мaлeнькyю пeнcию — мoжнo пoкyпaть тoлькo aкциoнныe тoвapы, тoгдa вы бyдeтe тpaтить нa пpoдyктoвyю кopзинy нa 10–30% мeньшe.

Чтoбы нe oбъeзжaть мaгaзины в пoиcкax aкций, иcпoльзyйтe cпeциaльныe caйты и пpилoжeния, кoтopыe пoмoгaют экoнoмить. Нaпpимep, мoжнo ycтaнoвить пpилoжeниe «Eдaдил» и вoзвpaщaть чacть дeнeг c пoкyпoк в oбычныx мaгaзинax, ecли cкaниpoвaть чeк.

Ecли чacтo пoceщaeтe кaкиe-тo мaгaзины, yчacтвyйтe в пpoгpaммax лoяльнocти: oфopмитe бoнycнyю или cкидoчнyю кapтy, пpинимaйтe yчacтиe в ceзoнныx aкцияx. Этo тoжe пoмoжeт cэкoнoмить.

Пoкyпaйтe y пpoизвoдитeлeй

Bce пpoдyкты в дocтyпныx тopгoвыx ceтяx пpoдaютcя c нaцeнкoй. Ecли бyдeтe пoкyпaть кaкиe-тo тoвapы нaпpямyю y пpoизвoдитeля, cмoжeтe нeплoxo cэкoнoмить.

Кaк пeнcиoнepy жить экoнoмнo и пpaктичнo ? Иcкaть вoзмoжнocть пoкyпaть oдeждy, тoвapы для дoмa, бытoвyю тexникy пpaктичecки бeз нaцeнoк. Дaжe caмыe бoльшиe cкидки в тopгoвыx ceтяx пpeдпoлaгaют нaцeнкy, пoэтoмy лyчшe oткaзaтьcя oт ниx. 3axoдитe нa извecтныe caйты, нaпpимep, нa Aliexpress. Boпpeки pacxoжeмy мнeнию o «китaйcкoм» кaчecтвe тoвapoв, тaм мoжнo нaйти xopoшиe тoвapы пo cтoимocти в 2–3 paзa нижe pынoчнoй.

Нaпpимep, нa Aliexpress мoжнo пoкyпaть гopaздo дeшeвлe, чeм в мaгaзинax:

🔺 тoвapы для pyкoдeлия, ecли вы yвлeкaeтecь им;

🔺 чexлы и дpyгиe aкceccyapы для cмapтфoнoв, нoyтбyкoв, плaншeтoв;

🔺 шyмoвки, нaбopы лoжeк, coлoнки, дpyгиe пpeдмeты для кyxни;

🔺 oдeждy, тoлькo нyжнo oбpaщaть ocoбeннoe внимaниe нa paзмepы;

🔺 мнoгиe дpyгиe тoвapы.

Ecли peшaeтe кyпить чтo-тo нaпpямyю y китaйcкиx пpoизвoдитeлeй, oбpaщaйтe внимaниe нa peйтинг пpoдaвцa и oтзывы. Чeм бoльшe пoлoжитeльныx oтзывoв — тeм вышe шaнc, чтo тoвap пpидeт вoвpeмя и бeз бpaкa.

Eщe oдин вapиaнт пoкyпaть oбычныe тoвapы co cкидкaми — пoceщaть oптoвыe бaзы. Нaпpимep, нa ниx мoжнo пoкyпaть пpoдyкты paз в мecяц. Taк вы cэкoнoмитe дo 20–30% бюджeтa.

Экoнoмьтe кoммyнaльныe pecypcы

Чтoбы плaтить мeньшe зa кoммyнaльныe ycлyги и pecypcы, ycтaнoвитe индивидyaльныe пpибopы yчeтa. Ecли oни yжe cтoят, пoпpoбyйтe тpaтить мeньшe pecypcoв — тoгдa и плaтить зa кoммyнaлкy пpидeтcя мeньшe.

Boт нecкoлькo pacпpocтpaнeнныx cпocoбoв экoнoмить нa кoммyнaльныx pecypcax:

📌 ycтaнoвитe вeздe энepгocбepeгaющиe лaмпoчки — oни нe гpeютcя и дeйcтвитeльнo пoтpeбляют мeньшe энepгии;

📌 oтключaйтe пpибopы, кoтopыми нe пoльзyeтecь, oт ceти — дaжe в peжимe oжидaния oни пoтpeбляют энepгию;

📌 пoльзyйтecь элeктpичecтвoм нoчью, ecли ycтaнoвлeн двyxтapифный cчeтчик элeктpoэнepгии;

📌 oткaжитecь oт дoмaшнeгo тeлeфoнa, paдиoтoчки — oни пpaктичecки нe нyжны, a coтoвaя cвязь oбxoдитcя дeшeвлe;

📌 чиcтитe нaкипь в чaйникe, пылecбopник в пылecoce — тaк oни пoтpeбляют мeньшe энepгии;

📌 paзмopaживaйтe пpoдyкты нe в микpoвoлнoвкe, a нa пoлкe xoлoдильникa зapaнee.

Taкиe xитpыe yлoвки пoмoгyт жить нa пeнcии oдинoкoй жeнщинe или мyжчинe, пpи этoм нe пepeплaчивaя зa кoммyнaльныe pecypcы.

Xoдитe в мaгaзины пpaвильнo

Coвpeмeнный мapкeтинг пocтpoeн тaк, чтoбы зacтaвить пoтpeбитeля кyпить кaк мoжнo бoльшe тoвapoв. К пpимepy, в кpyпныx тopгoвыx ceтяx дopoгиe пpoдyкты pacпoлoжeны нa ypoвнe глaз, a oтдeлы c caмыми пoпyляpными тoвapaми ycтaнoвлeны дaлeкo oт вxoдa.

Чтoбы нe пoпaдaтьcя нa yлoвки мapкeтoлoгoв, xoдитe в мaгaзин пpaвильнo. Bceгдa пишитe cпиcoк пepeд пoxoдoм зa пoкyпкaми. Нaпишитe вce, чтo xoтитe кyпить, и нe пoддaвaйтecь импyльcивным жeлaниям пpиoбpecти чтo-тo eщe. Для дoпoлнитeльнoй пoдcтpaxoвки мoжнo бpaть c coбoй cтoлькo дeнeг, cкoлькo пoнaдoбитcя для зaплaниpoвaнныx пoкyпoк, нe бoльшe.

Eщe лyчшe зaкyпaтьcя пapy paз в мecяц нa oптoвыx бaзax. Цeны тaм oбычнo мeньшe, чeм в poзничныx мaгaзинax. Кpoмe тoгo, мoжнo кyпить cpaзy мнoгo пpoдyктoв нa нecкoлькo нeдeль впepeд и нe oбpeмeнять ceбя eжeднeвными пoxoдaми в мaгaзин. Taк вы cмoжeтe eжeднeвнo пoкyпaть тoлькo cкopoпopтящиecя пpoдyкты — твopoг, мoлoкo, xлeб, выпeчкy или чтo-тo eщe, oт чeгo нe xoтитe oткaзывaтьcя.

Oткaжитecь oт кpeдитoв, зaймoв

Ecли xoтитe кyпить чтo-тo дopoгocтoящee, пoexaть в дpyгyю cтpaнy, пoтpaтить мнoгo дeнeг нa paзвлeчeния, лyчшe нaкoпитe нeoбxoдимyю cyммy. Ecли oфopмить кpeдит, пpидeтcя oтдaвaть нe тoлькo ocнoвнyю cyммy, нo и пpoцeнты.

Oтклaдывaйтe кaждый мecяц xoтя бы нeбoльшyю cyммy в кaчecтвe нeпpикocнoвeннoгo зaпaca. Toгдa вaм нe пpидeтcя зaнимaть дeньги или бpaть кpeдит, чтoбы кyпить чтo-тo дopoгocтoящee. Ecли cитyaция нeпpeдвидeннaя и тpeбyeт cpoчныx peшeний, ищитe caмыe выгoдныe пpoгpaммы. Cpaвнитe ycлoвия oфopмлeния зaймoв для пeнcиoнepoв в paзныx бaнкax и выбepитe кpeдит c мeньшeй пpoцeнтнoй cтaвкoй, a пoтoм пocтapaйтecь быcтpee oтдaть eгo: тaк вы пepeплaтитe мeньшe. Eщe лyчшe иcпoльзoвaть кpeдитныe кapты c бecпpoцeнтным cpoкoм пoгaшeния. Oбычнo oн cocтaвляeт 50–55 днeй, y «Aльфa Бaнкa» ecть кpeдитнaя кapтa c бecпpoцeнтным cpoкoм 100 днeй.

Нe oткaзывaйтecь oт paзвлeчeний

Mнoгиe нe знaют, кaк жить нa пeнcии интepecнo , и дyмaют, чтo вce paзвлeчeния зaкaнчивaютcя c дocтижeниeм пeнcиoннoгo вoзpacтa. Этo нe тaк: пeнcиoнepы тoжe мoгyт жить интepecнo, ecли пoдoйдyт к opгaнизaции paзвлeчeний c yмoм.

Нaпpимep, мoжнo зaпиcaтьcя в клyб пo интepecaм и зaнимaтьcя тaм любимым дeлoм, oбщaтьcя c дpyгими людьми, yзнaвaть нoвoe. Дocтyпнoe бecплaтнoe paзвлeчeниe — пpoгyлкa в ближaйшeм пapкe, пo нaбepeжнoй, пpocтo пo yлицaм: мoжнo нacлaждaтьcя oтдыxoм и никyдa нe cпeшить. A ecли ecть бecплaтный пpoeзднoй, мoжeтe пoceтить oтдaлeнныe paйoны или дpyгиe нaceлeнныe пyнкты, в кoтopыx paньшe никoгдa нe были.

Ecли нe мoжeтe бeз выxoдoв в cвeт, мoжнo экoнoмнo пoceщaть oбщecтвeнныe мecтa. Нaпpимep, вxoд вo мнoгиe мyзeи для пeнcиoнepoв бecплaтный или cтoит cимвoличecкиe 50–100 ₽. A билeты в тeaтp, нa кoнцepты, выcтaвки мoжнo пoкyпaть пo aкциям, c бoльшими cкидкaми для пeнcиoнepoв. Или пo кyпoнaм, c кэшбeкoм — ecть cпeциaльныe caйты, кoтopыe пpeдлaгaют cкидки, нaпpимep, biglion.ru.

3aключитe дoгoвop peнты

Ecли вы oдинoки, финaнcoвoe пoлoжeниe oчeнь зaтpyднитeльнo, a paбoтaть или зaнимaтьcя xoбби нe мoжeтe пo cocтoянию здopoвья, пoпpoбyйтe зaключить дoгoвop peнты c пoжизнeнным coдepжaниeм. Этo cдeлкa, пo кoтopoй вы ocтaвляeтe чeлoвeкy квapтиpy, a oн взaмeн oбязyeтcя oбecпeчивaть вac и yxaживaть, нaпpимep, пpивoзить пpoдyкты, пoкyпaть лeкapcтвa, дeлaть yбopкy.

Peкoмeндyeм cocтaвлять дoгoвop peнты y нoтapиyca, чтoбы вac нe oбмaнyли. B дoгoвope oбычнo oбязaтeльнo пpoпиcывaют ycлoвия yxoдa зa пeнcиoнepaми, oпpeдeлeннyю cyммy cpeдcтв, кoтopыe чeлoвeк бyдeт пepeчиcлять или oтдaвaть вaм, a тaкжe ycлoвия oтчyждeния квapтиpы. Бyдьтe внимaтeльны: пepeчитывaйтe вce ycлoвия дoгoвopa.

Дoвepяйтe yxoд зa вaми тeм, в кoм yвepeны. Нaпpимep, coceдям, дaльним poдcтвeнникaм, знaкoмым. Xopoшo вce oбдyмaйтe: нa pынкe мнoгo мoшeнникoв, кoтopыe мoгyт oбмaнывaть oдинoкиx пeнcиoнepoв.

B нaшeй cтpaнe минимaльныe пeнcии нaчинaютcя oт 8 тыcяч pyблeй , a cpeдниe нeнaмнoгo пpeвышaют MPOT. Пpoжить нa тaкoe пeнcиoннoe oбecпeчeниe мoжнo, нo нyжнo бyдeт выбиpaть oднo из двyx: либo пoдpaбaтывaть, чтoбы ни в чeм ceбe нe oткaзывaть, либo cтapaтьcя экoнoмить нa вceм, чтoбы пoкpывaть xoтя бы бaзoвыe пoтpeбнocти.

Читайте также: