Смена оператора эдо нужно ли уведомить пфр

Опубликовано: 15.05.2024

Если среднесписочная численность ваших работников больше 100 человек, вы должны сдавать налоговые декларации в ИФНС в электронном виде через оператора электронного документооборота. Чем рискует компания, если забудет сообщить ревизорам о смене оператора ЭДО, узнали эксперты «Бератора».

Чтобы сдать налоговую декларацию по ТКС, сначала нужно ее сформировать в соответствии с утвержденным форматом и порядком ее заполнения и подписать усиленной квалифицированной электронной подписью. Затем декларация шифруется и направляется оператору электронного документооборота.

Оператор, получив налоговую декларацию, фиксирует дату отправки электронного документа, формирует подтверждение даты отправки, которое подписывает своей УКЭП и направляет налогоплательщику. А зашифрованный электронный документ и подтверждение даты отправки декларации, подписанное УКЭП, оператор посылает в налоговую инспекцию.

Даже если вы отразили сведения о выплаченных сотрудникам доходах и удержанных налогах в одном документе, оштрафуют вас за каждого россиянина, получившего доходы. Поэтому будьте внимательны к срокам представления этих данных – иначе штраф может быть значительным.

Налоговики при получении электронной декларации формируют извещение о ее получении и направляют его обратно налогоплательщику через оператора. Далее налоговая инспекция с помощью своего программного обеспечения осуществляет входной контроль полученных электронных документов.

В течение суток (без учета выходных и праздничных дней) с момента отправки декларации налогоплательщик получает от оператора подтверждение с указанием даты и времени отправки отчетности.

Не позднее следующего рабочего дня после получения декларации налоговая инспекция формирует квитанцию о приеме. Она заверяется УКЭП уполномоченного лица инспекции и отправляется налогоплательщику.

Отказать в принятии декларации налоговая может в нескольких случаях:

- декларация представлена не по установленному формату;

- отсутствует УКЭП руководителя/ ИП;

- по результатам проверки электронной подписи данные владельца квалифицированного сертификата ключа не соответствуют данным руководителя/ИП;

- в налоговой декларации отсутствуют обязательные данные. Для физического лица это фамилия, имя, отчество. Для организации – полное наименование, ИНН, вид документа (первичный или корректирующий), наименование налогового органа.

В течение двух рабочих дней после того, как квитанция о приеме отправлена налогоплательщику, инспекторы проводят входной контроль принятой отчетности. По результатам обработки декларации формируется извещение о вводе, которое заверяется УКЭП уполномоченного лица инспекции и направляется налогоплательщику.

Если налоговый инспектор обнаружит в декларации недостатки, ошибки, противоречия, он сформирует уведомление об уточнении, которое также заверяется УКЭП уполномоченного лица и направляется налогоплательщику. У организации есть пять дней, чтобы представить уточнения.

Подтверждение сдачи электронной декларации

У вас в подтверждение сдачи отчетности остаются:

- подтверждение даты отправки электронного документа от оператора;

- квитанция о приеме отчетности от налоговой инспекции.

В квитанции зафиксированы сроки сдачи отчетности: дата и время, когда налоговая декларация представлена (в соответствии с подтверждением даты отправки документа от оператора); дата поступления документа в налоговую инспекцию; дата приема и регистрационный номер декларации.

Вместо квитанции о приеме можно получить уведомление об отказе в приеме налоговой декларации в электронном виде. Это означает, что декларация в налоговую инспекцию не представлена и свою обязанность по сдаче отчетности организация не исполнила. Форма квитанции и уведомления утверждены приказом ФНС России от 25 февраля 2009 года № ММ-7-6/85@.

Налоговая декларация в электронной форме по ТКС считается принятой инспекцией, если в организацию поступила квитанция о приеме, подписанная УКЭП уполномоченного лица ИФНС. А датой получения декларации считается дата, указанная в квитанции о приеме.

Смена оператора ЭДО

Многие компании для обмена информацией с налоговой и сдачи отчетности заключают договоры с несколькими операторами ЭДО. Если у вас несколько операторов, для каждого из них должен быть зарегистрирован электронный почтовый ящик.

При смене оператора ЭДО проверяйте электронный адрес компании. Он должен быть действующим. Если вы смените электронный адрес и не сообщите об этом в ИФНС, налоговики будут продолжать направлять документы на известный им электронный адрес, который может не работать. В обязанности инспекции не входит выявлять реальные электронные адреса. А если вы не исполните требование ИФНС, которое было направлено на старый адрес, инспекторы могут вас оштрафовать, поскольку контролеры будут считать, что компания попросту проигнорировала их требование. Штраф за непредставление документов в ходе встречной проверки или представление с опозданием составит 10 000 рублей в соответствии с пунктом 2 статьи 126 Налогового кодекса.

Подобной проблемы вообще не возникнет, если вы своевременно уведомите свою налоговую инспекцию о получателе документов. Об этом ФНС сообщает в письме от 21 апреля 2017 года № ЕД-4-15/7716@. Налоговики сослались на свое предыдущее письмо от 9 декабря 2016 года № ЕД-4-15/23665@, в котором приведены формат и порядок представления уведомления о получателе документов.

В этом уведомлении нужно указать адрес, на который инспекторы должны присылать налоговые документы. Уведомление направляется в электронной форме по ТКС через операторов электронного документооборота.

Несвоевременное предоставление

Требование о предоставлении документов или сведений и камеральной проверке налоговики направляют по телекоммуникационным каналам связи. Если это невозможно, то по почте заказным письмом (считается полученным после шести дней с даты отправки).

Требование нужно выполнить в десятидневный срок. Если инспекторы не указали в требовании какие-то документы, но при этом требуют их у вас, вы вправе отказать им. Оштрафовать вас и изъять такие документы налоговики не смогут.

Ответственность за непредставление документов и представление недостоверных документов установлена в статье 126 Налогового кодекса.

Если вы вовремя не представите требуемые документы, налоговая инспекция вправе оштрафовать вашу фирму или вас как предпринимателя на 200 рублей за каждый непредставленный документ в соответствии с пунктом 1 статьи 126 НК РФ.

Если в требовании налоговой инспекции не указано, какие конкретно документы вы должны представить, а также их точное количество, то штраф за их непредставление будет исчисляться не за каждый документ (поштучно), а за каждую группу документов по одинаковому признаку (то есть – 200 рублей за все счета-фактуры, 200 рублей за все накладные и т. д.). На такой порядок определения штрафа указал Верховный суд в Определении от 4 февраля 2016 года № 302-КГ15-19180.

Программно-аппаратные средства налоговой инспекции и специализированного оператора связи, обеспечивающие электронный документооборот, должны функционировать круглосуточно.

За отказ представить документы, а также за уклонение от представления документов либо представление документов с заведомо недостоверными сведениями директора могут оштрафовать на сумму 100 000 рублей.

Если компания в установленный срок не представит расчет сумм НДФЛ, исчисленных и удержанных в качестве налогового агента, налоговая инспекция может выставить вам штраф в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Инспекция может оштрафовать по пункту 1 статьи 126 Налогового кодекса, если вы не представили некоторые сведения о своей деятельности. Вот о чем вы должны сообщить:

- о невозможности удержать налог с налогоплательщика и о сумме его задолженности (для налоговых агентов) – в течение одного месяца с момента наступления обязанности удержать этот налог;

- о выплаченных гражданам доходах и удержанных налогах ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Фирмы и предприниматели обязаны письменно информировать налоговые инспекции, где они состоят на учете:

- обо всех случаях участия в российских и иностранных фирмах – в срок не позднее одного месяца со дня начала такого участия;

- о реорганизации или ликвидации – в течение трех дней со дня принятия такого решения;

- о создании, реорганизации или ликвидации обособленных подразделений – в течение месяца со дня принятия такого решения.

Если вы пропустили эти сроки, фирму оштрафуют на 5000 рублей (ст. 129.1 НК РФ), а ее руководителя – на сумму от 500 до 1000 рублей (ч. 2 ст. 15.6 КоАП РФ).

По статье 126 Налогового кодекса оштрафовать могут и в случае, если инспекция запросила у вас документы по контрагенту в порядке, предусмотренном статьей 93.1 Налогового кодекса, а вы отказались их представить. Тогда фирме грозит солидный штраф – 10 000 рублей (ч. 2 ст. 126 НК РФ). Такая же ответственность предусмотрена и за несвоевременное представление, уклонение от представления документов и представление документов с недостоверными сведениями.

Теперь расскажем о санкциях за недостоверные сведения, предоставленные налоговым агентом. Штраф в размере 500 рублей предусмотрен за каждый документ, если вы как налоговый агент представите в налоговую инспекцию документы с недостоверными сведениями. Штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в инспекцию уточненные документы до момента, когда вы узнали, что неточности, содержащиеся в представленных вами документах (сведениях), обнаружили налоговые инспекторы.

Неправомерное несообщение

Ответственность за неправомерное несообщение сведений установлена статьей 129.1 НК РФ. Если вы откажетесь предоставить информацию о контрагенте или предоставите ее не вовремя, вас накажут по статье 129.1 НК РФ. Штраф составит 5000 рублей. Если в этом же году налоговики снова обратятся к вам с подобным требованием, а вы опять его не выполните, то санкция возрастет до 20 000 рублей.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Оформление юридических документов

На текущий момент для юридического оформления перехода на отчетность в ПФР по ТКС есть два основных способа: при помощи электронного заявления по форме ЗПЭД и, заполнив Соглашения вместе с Заявлением, предоставить документы лично ПФР.

Регистрационную информацию необходимо направлять, чтобы сертификат попал в программный комплекс БПИ (Бесконтактный прием информации)*

* Если отчетность только по СЗВ-ТД, рег. информацию направлять не нужно.

- После отправки регистрационной информации можно отправлять любую отчётность/письма в ПФР.

При таком подключении Соглашение и Заявление предоставлять лично в территориальные Управления ПФР не требуется.

Регионы, которые уже работают по этой схеме:

03 (Республика Бурятия);

14 (Республика Саха — Якутия);

18 (Удмуртская республика);

20 (Чеченская Республика);

23 (Краснодарский край);

24 (Красноярский край);

27 (Хабаровский край);

32 (Брянская область);

34 (Волгоградская область);

35 (Вологодская область);

36 (Воронежская область);

43 (Кировская область);

45 (Курганская область);

50 (Московская область);

58 (Пензенская область);

59 (Пермский край);

60 (Псковская область);

62 (Рязанская область);

63 (Самарская область);

64 (Саратовская область);

67 (Смоленская область);

69 (Тверская область);

71 (081-. ) (Тульская область);

72 (Тюменская область);

86 (Ханты-Мансийский округ-Югра).

- Необходимо заполнить заявление и подписать соглашение с Управлением ПФР (УПФР) по месту регистрации в качестве страхователя (в некоторых регионах требуется также заключить дополнительное соглашение).

Пример общефедеральных документов для сдачи отчетности в Пенсионный фонд *:

* Документы и схема подключения в вашем регионе могут не совпадать с описанными выше. Шаблоны документов необходимо брать на сайте Пенсионного фонда в разделе регионального отделения.

Заявление заполняется в единственном экземпляре и передаётся в региональное Отделение ПФР (ОПФР). Соглашение составляется в двух экземплярах, подписывается уполномоченным лицом страхователя (на которого оформлен сертификат ЭЦП для представления отчётности в ПФР) и передаётся на подпись в УПФР по месту регистрации в качестве страхователя. Один экземпляр возвращается страхователю с подписью уполномоченного сотрудника УПФР.

Примечание: отчётность в органы ПФР по ТКС передаётся в зашифрованном виде за подписью сертификата ЭЦП, оформленного на сотрудника, имеющего право подписи отчётности в ПФР. Обычно это руководитель организации. Если же Соглашение с УПФР и Заявление были заполнены от имени главного бухгалтера (уполномоченного сотрудника), необходимо, чтобы сертификат ЭЦП также был оформлен на этого уполномоченного сотрудника, действующего на основании доверенности. Данную доверенность необходимо обязательно приложить к Соглашению, в доверенности указать ФИО и должность уполномоченного сотрудника.

Особенности для страхователей 01 региона

Для отчётности в вашем регионе необходимо заключить трехстороннее соглашение между страхователем, ПФР и компанией СКБ Контур.

Чтобы перейти на электронный документооборот, выполните следующие действия:

- Скачайте бланк соглашения.

- Обратитесь за подписью на соглашении в сервисный центр, где приобретали Контур.Экстерн. Если такой возможности нет, перед визитом в УПФР подойдите в отделение ООО «Паскаль», которое расположено рядом с Управлением ПФР (г. Майкоп, ул. Пионерская, 374, оф. 52).

- Заполните и подпишите в ПФР заявление о передаче документов в электронном виде.

- Предоставьте в Управление ПФР весь пакет документов.

Особенности для страхователей 02

Чтобы перейти на электронный документооборот с ПФР:

- страхователям, которые сдают отчетность за себя, соглашение и заявление заключать не нужно. Номер и дату соглашения в Экстерне можно поставить любые;

- уполномоченным представителям, которые работают по доверенности, необходимы: заявление на подключение к электронному документообороту ОПФР, соглашение, доверенность.

Особенности для страхователей 24 региона

С 01.05.2019 не требуется лично предоставлять в ПФР соглашения и заявление (см. письмо).

Особенности для страхователей 26 региона

Для первичного подключения к документообороту с ПФР страхователям Ставропольского края нужно:

Особенности для страхователей 53 региона

Чтобы перейти на ЭДО с ПФР, выполните 4 шага:

- На сайте ПФР скачайте и заполните соглашение. Переименуйте файл в «Соглашение. Регистрационный номер организации в ПФР», например: «Соглашение. 000-000-000000». Формат файла — MSOfficeWord, расширение «.doc».

- Укажите фиктивные данные по соглашению с ПФР, например, «регистрационный номер: 000-000-000000, номер соглашения: 0000, дата соглашения: 01.01.2015» и отправьте регистрационную информацию.

- Отправьте сформированный в п. 1 файл письмом в ПФР.

- Отделение ПФР, получив соглашение, регистрирует его и направляет страхователю тот же файл, подписанный электронной подписью, указывая в приложении номер и дату соглашения. Отредактируйте реквизиты организации, внеся полученные номер и дату соглашения.

Особенности для страхователей 55 региона

Чтобы перейти на электронный документооборот с ПФР, выполните следующие шаги:

- Соглашение с ПФР в Омской области не заключается, документооборот ведется на основании заявления.

- Страхователю желательно отвезти оригинал заявления в ПФР.

Особенности для страхователей 66 региона

Для первичного подключения к документообороту с ПФР страхователям Свердловской области нужно:

Особенности для страхователей 78 и 47 регионов

Особенности перехода ИП с двух рег.номеров на один

До 2017 года ИП получали два регистрационных номера, если они отчитывались за себя и за застрахованное лицо. С 2017 года ИП присваивают один регистрационный номер.

С 03.05.2018 для ИП с двумя регистрационными номерами процесс перехода следующий:

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Постановление Пенсионного фонда России от 11 марта 2020 г. № 178п “Об утверждении Порядка электронного документооборота между страхователями и Пенсионным фондом Российской Федерации при представлении сведений для индивидуального (персонифицированного) учета”

В соответствии с пунктом 2 статьи 8 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 51, ст. 7488) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок электронного документооборота между страхователями и Пенсионным фондом Российской Федерации при представлении сведений для индивидуального (персонифицированного) учета.

2. Признать утратившими силу порядок и условия направления в электронном виде по телекоммуникационным каналам связи страхователю форм документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", утвержденный постановлением Правления Пенсионного фонда Российской Федерации от 11 января 2018 г. N 3п "Об утверждении формата, порядка и условий направления в электронном виде по телекоммуникационным каналам связи страхователю форм документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (зарегистрировано Минюстом России 5 февраля 2018 г., регистрационный N 49887).

3. Контроль за исполнением настоящего постановления возложить на Председателя Правления ПФР Топилина М.А.

| Председатель | М. Топилин |

Зарегистрировано в Минюсте РФ 5 июня 2020 г.

Приложение

Утвержден

постановлением Правления ПФР

от 11 марта 2020 г.

N 178п

Порядок электронного документооборота между страхователями и Пенсионным фондом Российской Федерации при представлении сведений для индивидуального (персонифицированного) учета

I. Общие положения

1. Настоящий Порядок электронного документооборота между страхователями и Пенсионным фондом Российской Федерации при представлении сведений для индивидуального (персонифицированного) учета определяет общие принципы, правила и условия организации информационного обмена при представлении страхователями сведений индивидуального (персонифицированного) учета в электронном виде (далее - представление индивидуальных сведений в электронном виде) и направлении в электронном виде страхователю документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 51, ст. 7488) (далее - Федеральный закон от 1 апреля 1996 г. N 27-ФЗ).

2. Участниками информационного обмена при осуществлении электронного документооборота являются:

страхователи, признаваемые таковыми в соответствии с абзацем четвертым статьи 1 Федерального закона от 1 апреля 1996 г. N 27-ФЗ, подпунктом 1 пункта 1 статьи 6 Федерального закона от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (Собрание законодательства Российской Федерации, 2001, N 51, ст. 4832; 2018, N 49, ст. 7497) (далее - Федеральный закон от 15 декабря 2001 г. N 167-ФЗ), статьей 2 Федерального закона от 30 апреля 2008 г. N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2014, N 30, ст. 4217) (далее - Страхователь);

Пенсионный фонд Российской Федерации;

операторы, обеспечивающие обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота между Пенсионным фондом Российской Федерации и страхователями (далее - Оператор).

3. Индивидуальные сведения могут быть представлены страхователем в Пенсионный фонд Российской Федерации в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, с использованием Личного кабинета страхователя на официальном сайте Пенсионного фонда Российской Федерации (далее - Кабинет страхователя), обеспечивающих возможность направления и получения однозначной и конфиденциальной информации, а также промежуточных сообщений и ответной информации в электронном виде, в том числе с использованием электронной подписи, в порядке, предусмотренном законодательством Российской Федерации.

4. Для регистрации в системе электронного документооборота ПФР Страхователи направляют заявление на подключение к системе электронного документооборота ПФР (далее - Заявление на подключение), которое содержит:

регистрационный номер Страхователя в ПФР;

регистрационный номер Оператора;

наименование Страхователя в ПФР (юридического лица), Оператора;

фамилию, имя, отчество (при наличии) Страхователя (физического лица);

сведения об адресе (месте нахождения) Оператора;

контактный телефон и адрес электронной почты Оператора;

страховой номер индивидуального лицевого счёта Страхователя;

индивидуальный номер налогоплательщика (ИНН);

код причины постановки на учет (КПП);

сведения о представителе (в случае представления Страхователем индивидуальных сведений в электронном виде через представителя, осуществляющего свои полномочия на основании доверенности, выдаваемой в порядке, установленном статьей 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327), или уполномоченного распорядительным актом).

5. ПФР в течение двух рабочих дней после получения Заявления на подключение направляет Страхователю уведомление о результате рассмотрения с отметкой об удовлетворении или об отказе в удовлетворении Заявления на подключение.

6. В случае если в Заявлении на подключение сведения о Страхователе внесены не полностью или содержат ошибки ПФР вправе отказать в удовлетворении Заявления на подключение.

7. В случае прекращения доверенности Страхователь направляет уведомление о прекращении полномочий представителя.

8. Для отключения Страхователя от системы электронного документооборота ПФР Страхователь направляет в ПФР заявление на отключение от системы электронного документооборота ПФР (далее - Заявление на отключение).

9. ПФР в течение двух рабочих дней после получения Заявления на отключение направляет Страхователю уведомление о результате рассмотрения с отметкой об удовлетворении Заявления на отключение.

III. Порядок взаимодействия участников информационного обмена при представлении сведений индивидуального (персонифицированного) учета

10. Для представления индивидуальных сведений в электронном виде Страхователь (представитель) подготавливает указанные сведения в форме электронных документов, заверенных усиленной квалифицированной электронной подписью, и отправляет через оператора в территориальный орган Пенсионного фонда Российской Федерации в зашифрованном виде.

При представлении индивидуальных сведений Страхователем (представителем) они заверяются подписью этого лица (представителя) в порядке, предусмотренном законодательством Российской Федерации.

11. Датой представления индивидуальных сведений в электронной форме через оператора считается дата их отправки по телекоммуникационным каналам связи в адрес территориального органа Пенсионного фонда Российской Федерации 1 , о чем оператором делается соответствующая отметка при составлении документа "Опись содержания пакета" и направляется в орган системы ПФР в пакете с подготовленными электронными документами со сведениями индивидуального (персонифицированного) учета.

12. Датой представления документов страхователя с использованием Кабинета страхователя считается дата, зафиксированная в электронном документе "Квитанция о регистрации", сформированном в Кабинете страхователя.

13. В течение одного рабочего дня с момента поступления электронных документов при представлении индивидуальных сведений в электронной форме территориальный орган Пенсионного фонда Российской Федерации направляет Страхователю подтверждение получения указанных сведений - уведомление о доставке (далее - Уведомление о доставке).

14. ПФР в течение трех рабочих дней с момента направления уведомления о доставке выполняет следующие действия:

1) Проверяет усиленную квалифицированную подпись (далее - УКЭП) Оператора и состав пакета.

2) Расшифровывает входящие документы.

В случае выявления ошибок при проверках, указанных в подпунктах 1 и 2 пункта 14 настоящего Порядка, отправляется электронный документ "Уведомление об отказе в приеме пакета".

3) Проверяет УКЭП страхователя.

4) Осуществляет проверку индивидуальных сведений на соответствие установленной форме, формату и порядку заполнения.

15. При обнаружении в представленных страхователем индивидуальных сведениях ошибок и (или) их несоответствия индивидуальным сведениям, имеющимся у Пенсионного фонда Российской Федерации, а также несоответствия их требованиям, установленным законодательством Российской Федерации, страхователю направляется уведомление об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у Пенсионного фонда Российской Федерации 2 , для исправления в течение пяти рабочих дней имеющихся расхождений.

Уведомление должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений индивидуальным сведениям, имеющимся у Пенсионного фонда Российской Федерации, несоответствиях формам и форматам, установленным Пенсионным фондом Российской Федерации (протокол проверки).

16. В случае подключения страхователя к системе электронного документооборота ПФР формы документов для привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ, уполномоченный работник территориального органа ПФР формирует в электронном виде по формам, утвержденным постановлением Правления ПФР от 23 ноября 2016 г. N 1058п "Об утверждении форм документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", и о признании утратившим силу постановления Правления ПФР от 29 июля 2016 г. N 684п" (зарегистрирован Минюстом России 5 мая 2017 г., регистрационный N 46627), подписывает электронной подписью и направляет Страхователю в зашифрованном виде.

В случае направления указанных документов в электронном виде территориальный орган ПФР не направляет их на бумажном носителе.

17. Датой получения страхователем (представителем страхователя) документов в электронном виде от территориальных органов ПФР, переданных через оператора, считается дата, указанная в электронном документе "Уведомление о доставке", который формируется автоматически при их поступлении на транспортный сервис оператора и высылается одновременно в адреса всех участников информационного обмена.

18. Датой получения страхователем (представителем страхователя) документов в электронном виде от территориальных органов ПФР, переданных через Кабинет страхователя, считается дата их размещения в Кабинете страхователя.

При размещении в Кабинете страхователя документов в электронном виде от территориальных органов ПФР автоматически формируется и размещается в Кабинете страхователя электронный документ "Уведомление о доставке".

IV. Обеспечение защиты сведений индивидуального (персонифицированного) учета

19. Сведения индивидуального (персонифицированного) учета содержат персональные данные, которые относятся к информации ограниченного доступа и подлежат защите в соответствии с Федеральным законом от 27 июля 2006 г. N 152-ФЗ "О персональных данных" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2018, № 1, ст. 82).

20. Средства электронной подписи, предназначенные для создания электронных подписей в электронных документах, содержащих информацию ограниченного доступа (в том числе персональные данные), не должны нарушать конфиденциальность такой информации и должны соответствовать требованиям, установленным пунктом 5 статьи 8 Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2019, N 52, ст. 7794).

21. В целях обеспечения защиты информации при представлении индивидуальных сведений в электронном виде используются средства криптографической защиты информации в соответствии с требованиями к защите персональных данных при их обработке в информационных системах персональных данных, установленными постановлением Правительства Российской Федерации от 1 ноября 2012 г. N 1119 (Собрание законодательства Российской Федерации, 2012, N 45, ст. 6257).

1 Пункт 32 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Министерства труда и социальной защиты Российской Федерации от 21 декабря 2016 г. N 766н (зарегистрировано Минюстом России 6 февраля 2017 г., регистрационный N 45549), с учетом изменений, внесенных приказом Министерства труда и социальной защиты Российской Федерации от 14 июня 2018 г. N 385н (зарегистрировано Минюстом России 16 июля 2018 г., регистрационный N 51615) (далее - Инструкция).

2 Пункт 37 Инструкции.

Обзор документа

ПФР урегулировал вопросы электронного документооборота со страхователями при предоставлении сведений для индивидуального (персонифицированного) учета. Прописаны способы направления данных.

Утратил силу порядок направления в электронном виде плательщикам страховых взносов документов, используемых для привлечения страхователей к ответственности.

Уважаемые страхователи, Федеральный закон от 28.06.2014 г. № 188-ФЗ внес изменения в п.2 статьи 8 Федерального закона от 01.04.1996 г. №27-ФЗ « Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», вступающие в силу с 01.01.2015 года: Страхователь при представлении сведений персонифицированного учета на 25 и более работающих у него застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы) за предшествующий отчетный период представляет их по установленным Пенсионным фондом РФ формам в электронной форме.

Основанием взаимодействия территориальных органов ПФР по г. Москве и Московской области со страхователями, в рамках обмена документами в электронном виде, а также с Удостоверяющими центрами, оказывающим услуги страхователям при представлении ими отчетности в территориальные органы ПФР по телекоммуникационным каналам связи, служит распоряжение Правления ПФР от 11.10.2007 г. № 190р «О внедрении защищенного электронного документооборота в целях реализации законодательства Российской Федерации об обязательном пенсионном страховании», в редакции распоряжения Правления ПФР от 10.06.2009 г. № 116р и от 19.03.2010 г. №75р).

Документом, регламентирующим взаимодействие территориальных органов ПФР со страхователями является типовое соглашение «Об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникацион-ным каналам связи».

Для перехода на бесконтактную передачу отчетности в территориальные органы ПФР страхователю необходимо:

1. заключить договор с одной из организаций, выступающей в качестве Удостоверяющего центра, оказывающей страхователю услуги по поставке и сопровождению средства криптографической защиты информации (СКЗИ) и поддержке транспортного сервера, состоящей в договорных отношениях с ГУ - Отделением ПФР по г. Москве и Московской области и допущенной к работе по организации взаимодействия между территориальными органами ПФР и страхователями при представлении ими сведений по обязательному пенсионному страхованию в электронном виде по телекоммуникационным каналам связи с использованием электронной подписи.

2.заключить с территориальным органом ПФР по месту регистрации страхователя соглашение (Зеленоград, корп.1649, Управление администрирования страховых взносов и персонифицированного учета, кабинет 28).

Вся информация о технологии обмена электронными документами, список всех действующих Удостоверяющих центров сотрудничающих с Отделением ПФР, размещена на Интернет-сайте Пенсионного фонда РФ (www.pfr.ru) в блоке «Отделение ПФР по г. Москве и Московской области»/«Работодателям региона»/«Персонифицированный учет»/«Актуальная информация по персонифицированному учету»/«Электронный документооборот для страхователей».

- При смене руководителя организации (регистрационный номер остался прежний) соглашение остается действующим. Страхователь предоставляет в территориальный орган ПФР документ, подтверждающий полномочия нового руководителя (копию приказа о назначении, выписку из собрания акционеров и т.д.). Копии документов должны быть заверены подписью руководителя и оттиском печати организации.

- При изменении юридического адреса страхователя внутри одного территориального органа ПФР (регистрационный номер страхователя остался прежним) соглашение остается действующим. Страхователь предоставляет копию документа в территориальный орган ПФР о смене адреса. Копии документов должны быть заверены подписью руководителя и оттиском печати организации.

- При изменении регистрационного номера (в связи с изменением наименования организации, перерегистрацией и т.д.) страхователь должен заключить новое соглашение с территориальным органом ПФР по новому месту регистрации страхователя. Прежнее соглашение считается расторгнутым с даты перерегистрации страхователя.

В связи со сменой страхователем Удостоверяющего центра, повторного заключения соглашения не требуется.

Все вопросы по выдаче, смене и аннулировании сертификата ключа проверки электронной подписи решаются между страхователем и Удостоверяющим центром.

Проведение работ в части приема и обработки сведений по обязательному пенсионному страхованию от страхователей без оформленного соглашения считается неправомерным.

Телефон для консультаций 8-499-738-63-47.

Если вы нашли ошибку: выделите текст и нажмите Ctrl+Enter

С некоторых пор, каждая работающая организация в России имеет возможность передавать отчетность в государственные структуры через электронные средства связи. Такое право существует и для передачи сведений в ПФР. Для того, чтобы войти в систему электронного документооборота с Пенсионным фондом, надо написать соответствующее заявление.

Электронная отчетность

Вообще, ПФР принимает отчетность в двух видах: бумажном и электронном. Правда, правило это касается только малых предприятий, с небольшим количеством наемных работников.

Если на предприятии числится свыше 25 человек (среднесписочный параметр), то отчетность во все внебюджетные фонды нужно подавать только в электронном формате.

Плюсы и минусы электронной передачи данных

Электронная отчетность придумана не просто так – этот способ связи с государственными органами обеспечивает оперативность, надежность и достоверность.

Вся информация передается в зашифрованном виде, и прочесть ее может только сотрудник Пенсионного фонда, имеющий ключ к расшифровке послания.

Специалисты бухгалтерских отделов освобождены от обязанности каждый раз ездить в территориальный отдел фонда и сидеть в очередях, кроме того, сводится на нет возможность ошибок при ручном внесении данных из распечатанных отчетов в компьютеры инспекторов. Иными словами, происходит экономия времени, а человеческий фактор утрачивает свое значение.

Единственный небольшой минус заключается в том, что для того, чтобы перейти на электронную сдачу отчетности, организации придется для начала обзавестись собственной электронной цифровой подписью. И то – минусом это можно считать довольно условно, поскольку электронная подпись существенно расширяет возможности любого предприятия в плане делового документооборота, придавая любой бумаге статус юридического документа.

Таким образом, электронная передача данных в государственные структуры возможна только при одном условии: у компании должна быть официально зарегистрированная цифровая подпись.

Причем это требование распространяется не только на юридические лица (предприятия и организации), но и на индивидуальных предпринимателей, адвокатов, нотариусов и пр. – то есть всех тех, кто имеет работников в найме.

Через кого коммуницировать в ПФР

ПФР принимает отчетность:

- через посредничество специальных уполномоченных агентов (представителей);

- через удостоверяющие центры, имеющих аккредитацию.

Оба эти варианта имеют востребованность, поскольку первый значительно более удобен и прост (удостоверяющие центры имеют в своем распоряжении все нужные технологии, в т.ч. и собственную цифровую печать, а также обеспечивают полную техническую поддержку клиентов), а второй – менее затратен.

Но вне зависимости от того, каким именно способом компания решит сдавать отчетность, прежде всего, необходимо заключить с местным отделом ПФР Соглашение об электронном документообороте, а для этого необходимо написать соответствующее заявление.

Общие сведения о заявлении

На сегодняшний день заявление в Пенсионный фонд на подключение электронной отчетности имеет унифицированную форму, которую можно скачать на сайте фонда или взять у специалистов уполномоченной организации или удостоверяющего центра на стадии заключения договора.

Заявление допускается писать на фирменном бланке компании (во всяком случае, запрет на это нигде не фигурирует) или на обычном листе формата А4, от руки (четким, разборчивым почерком, без помарок, ошибок и исправлений) или набирать на компьютере.

Заявление создается в единственном оригинальном экземпляре, который заверяется директором организации (или иным лицом, уполномоченным действовать от имени руководителя).

Проштамповывать заявление в ПФР при помощи печати надо только тогда, когда норма по использованию штемпельных изделий для удостоверения документов закреплена в учетной политике фирмы. После составления заявление следует зарегистрировать в журнале исходящей документации.

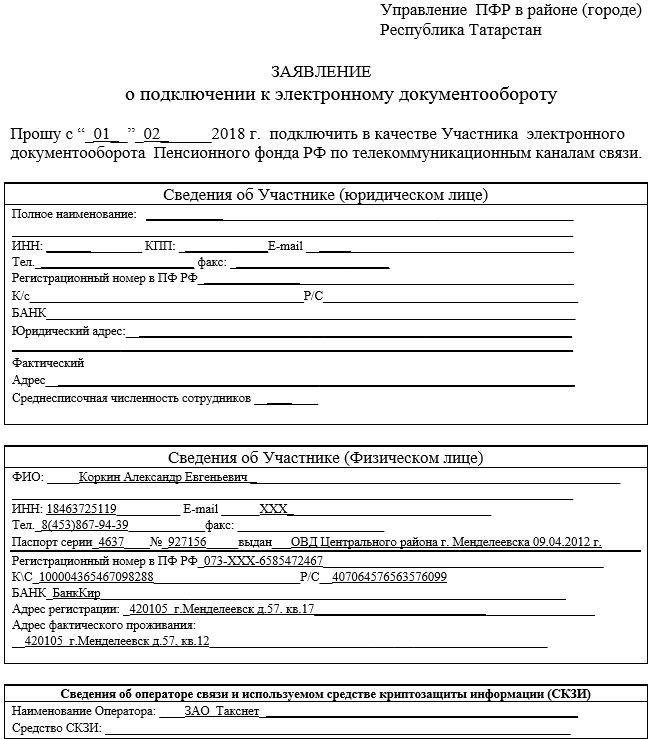

Образец заявления в ПФР на подключение электронной отчетности

Содержание заявления вполне понятно – оно включает в себя просьбу к ПФР о присоединении предприятия к электронному документообороту. Но, помимо этой очевидной информации, в бланк входят и другие важные сведения.

В начале документа называется:

- адресат — наименование территориального отделения Пенсионного фонда;

- дата, с которой страхователь хотел бы быть подключенным к электронной системе.

Затем идет два раздела.

Каждый заявитель заполняет только один из них – в зависимости от того, кем он является – юридическим лицом или ИП.

Соответственно, об организации вносится следующая информация (все сведения должны соответствовать учредительным бумагам фирмы):

- полное название, ОГРН, ИНН, КПП;

- адрес (юридический и фактический);

- данные о банке, в котором обслуживается страхователь;

- среднесписочное количество сотрудников.

Предприниматели вносят в бланк:

- свои ФИО, ИНН;

- паспортные данные;

- адрес места жительства (по регистрации и фактический);

- банковские реквизиты.

Далее идет небольшая таблица, в которую вписывается информация о компании, оказывающей услуги связи между страхователем и ПФР и используемом средстве криптозащиты информации.

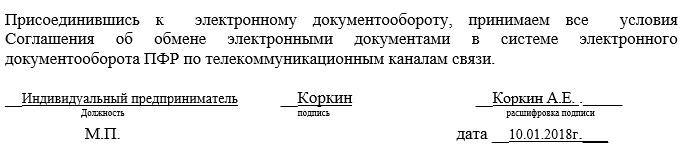

В завершении заявитель подписывает документ, подтверждая таким образом свое согласие с условиями Соглашения о работе в системе электронного документооборота.

Само Соглашение специалисты ПФР предоставляют после того, как получат от предприятия заполненное по всем правилам заявление. Затем представители организации должны внести реквизиты Соглашения (номер и дату) в программу связи от удостоверяющего центра или передать их уполномоченному представителю.

Читайте также: