Сколько идет на пенсию с зарплаты

Опубликовано: 12.05.2024

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

я работаю в ип плачу подоходный 2800 в месяц официальная з п 13000т руб отпускных и больничных нет правомочно ли это

Здравствуйте! Недавно узнала, что один из бывших работодателей осуществляет на меня отчисления в ПФР до сих пор. Вернее, ЦЗ ткнул меня носом в данную ситуацию. Другие налоги не платит, по данным налоговой на меня отчислений 0. Зарплату я тоже не получаю или какие-либо другие выплаты. 8 месяцев на учете со статусом безработная. Неужели меня снимут с учета из-за этих пенсионных отчислений?

Уважаемая Ольга, предоставьте в ЦЗ дополнительный документ от работодателя о том, что трудовые отношения расторгнуты и выплаты за вас носят ошибочный характер, это может быть основанием для сохранения статуса безработной.

Я уже 15 лет являюсь пенсионером, но продолжаю работать. Причем, моя зарплата была и есть от 60 до 80 тысяч рублей (в месяц). Когда я МОГУ УВИДЕТЬ, что моя пенсия увеличится за счет МОИХ отчислений в ПФР в период нахождения на пенсии?

Уважаемый Николай, это можно сделать через личный кабинет на сайте ПФР — в нём можно увидеть два размера пенсии: тот который работающий пенсионер получает в текущий момент, продолжая работать, и тот размер пенсионных выплат, которые сформированы с учетом индексации и которые начнут платить сразу после увольнения трудоустроенного пенсионера с работы.

Здравствуйте. Является ли доходом для гражданина пенсионные отчисления от организации, если человеку 36 лет и ему ещё далеко до пенсии

Уважаемая Екатерина, нет, рассматривать такие отчисления как доход по общему правилу нельзя.

Выплаты в ПФР осуществляются с общей зарплаты,то есть с районным коэффициентом, премиями..или от суммы чистого отклада.

Уважаемая Светлана, базой для начисления налогов и взносов является именно зарплата сотрудника, а не оклад.

Выплачивает ли работодатель в пенсионный фонд за официально работающего пенсионера?

Уважаемый Виктор, да, статус пенсионера не освобождает от уплаты страховых взносов на сотрудника.

АО «НПФ Сбербанка» заботится о безопасности своих клиентов и уведомляет вас о необходимости использовать в работе с сайтом только современные браузеры. Это позволит оказывать вам услуги самого высокого качества. Для корректного взаимодействия с сайтом рекомендуем использовать Google Chrome версии 29 и выше, Mozilla Firefox версии 27 и выше, Microsoft Internet Explorer версии 9 и выше, Opera версии 10 и выше, Safari версии 7 и выше.

Из чего складывается ваша будущая страховая пенсия? И кто за это платит?

Важно знать, что, помимо страховой, есть еще государственная пенсия, которую за счёт бюджетных средств получают работники государственных органов (полицейские, военные и т.д.), негосударственная - формируется за счет ваших средств и доходов негосударственных пенсионных фондов (НПФ), корпоративная - пенсия от работодателя и накопительная.

Как формируется?

Работодатели перечисляют в Пенсионный Фонд России (ПФР) страховые взносы - 22% от вашей заработной платы. Эти 22% не вычитаются из вашей зарплаты и не имеют отношения к НДФЛ (13%), а уплачиваются за счет работодателя.

До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%). А с 2014 года накопительная пенсия «заморожена», и все 22% идут на страховую пенсию.

Управлять можно только накопительной пенсией - той суммой, которую успели накопить до «заморозки». Например, перевести свои накопления в НПФ или оставить в ПФР.

Страховой пенсией управляет ПФР, складывается она из фиксированной и переменной частей. С 2015 года переменная часть формируется в баллах – это 16% взносов из 22%, уплачиваемых работодателем от заработной платы работника. А 6% не переводятся в баллы и идут на формирование фиксированной выплаты.

Как переводятся страховые взносы в баллы?

Когда речь идет о страховой пенсии все время встречается такое понятие как баллы. Но мы знаем, работодатель перечисляет за работника взносы в деньгах. Сколько же это баллов и как они рассчитываются?

Формула пересчета в баллы накоплений, сформированных до 2015 года:

ПК = СЧ / СПК

ПК – баллы, которые заработал гражданин до 2015 года

СЧ – страховая пенсия, сформированная на 31 декабря 2014 (без учета фиксированной выплаты)

СПК – стоимость пенсионного балла на 1 января 2015 года = 64 руб. 10 коп.

Например, у Ивана Владимировича пенсионные накопления на 31 декабря 2014 года составили 500 000 рублей.

Рассчитаем размер страховой пенсии (СЧ) в соответствии с правилами, указанными в Федераль-ном законе от 17.12.2001 N 173-ФЗ.

СЧ (страховая пенсия) = ПК (пенсионный капитал) / Т (ожидаемый период выплаты пенсии) + Б (фиксированный размер страховой пенсии)

СЧ= 500 000 руб./ 228 месяцев + 3610,31 руб.= 5 803,29 руб.

Теперь рассчитаем количество баллов.

ПК = 5 803,29 / 64,1 = 90,535

Таким образом, мужчина заработал до 2015 года 90,535 баллов. Но, так как ему еще нет 60-ти лет, к этим баллам будут прибавляться текущие взносы работодателя, которые переводятся по другой схеме.

Схема перевода текущих взносов работодателей в баллы, действует с 2015 года:

Количество баллов = взносы работодателя / (максимальный размер взносов за год * 10)

Взносы работодателя - при расчете учитываются только 16% из 22% уплачиваемые работодателем от заработной платы работника. 6% идут на формирование фиксированной выплаты и в баллы не переводятся. Максимальный размер взносов - в 2016 году максимальная годовая заработная плата, с которой уплачиваются страховые взносы - 796 000 рублей. Соответственно, максимальный размер взносов рассчитывается как 16% от 796 000 рублей и составляет 127 360 рублей.

10 - множитель, введенный для удобства подсчетов пенсионных баллов.

Также, баллы начисляются дополнительно:

- за срочную воинскую службу по призыву - 1,8 балла

- за отпуск по уходу за первым ребенком - 1,8 балла, за вторым – 3,6, за третьим – 5,4

- за уход за инвалидом или пожилым человеком - 1,8 балла.

Разберем на примере.

Зарплата Ивана Владимировича составляет 30 000 рублей в месяц, в год - 360 000 рублей.

Таким образом, максимальный размер взносов равен 57 600 рублей (360 000*16%= 360 000/100*16). С этого размера взносов и будут рассчитываться баллы.

Теперь посчитаем, сколько баллов накопит Иван Владимирович за каждый год работы, начиная с 2015: 57 600 / 127 360 * 10 = 4,52 балла

Как переводятся баллы в рубли, когда вы выходите на пенсию?

Здесь все очень просто, нужно перемножить всего две цифры:

Страховая пенсия = количество баллов * стоимость 1 балла

Например, Иван Владимирович за время трудового стажа накопил 118 пенсионных баллов.

Поскольку нельзя заранее знать, сколько будет стоить 1 балл через 5-7 лет, в нашем примере мы возьмем стоимость 1 балла как в 2016 году - 1 балл равен 74,27 руб.

Страховая пенсия, не включая фиксированную часть, составит 8 763,86 рублей (118 * 74,27).

Для расчета размера страховой пенсии, которую будет получать Иван Владимирович, добавим фиксированную выплату (она одного размера для всех) - в 2016 году она составляет 4558, 93 рублей.

Итого страховая пенсия составит 13 322,79 рублей.

Куда идти за пенсией?

Страховую пенсию выплачивает ПФР. Накопительную - ПФР или НПФ, зависит это от того, где вы ее формировали.

Если у Ивана Владимировича есть накопительная пенсия, то ее прибавляем к страховой пенсии. Иначе, доход нашего героя на пенсии составит 13 322,79 рублей в месяц.

Размер будущей пенсии можно увеличить

Стоит помнить, что ситуацию с пенсией можно улучшить. Например, если бы Иван Владимирович оформил индивидуальный пенсионный план, и самостоятельно делал взносы, тогда к страховой и накопительной пенсии добавилась бы еще и негосударственная пенсия, и доход на пенсии мог быть не меньше его зарплаты.

Это важно знать

Есть условия, при выполнении которых назначается пенсия. У вас должен быть минимально установленный трудовой стаж и минимальное количество накопленных баллов. Если вы планируете выйти на пенсию с 2025 года и после стаж должен быть 15 лет, а количество баллов - 30. Минимальные требования для других лет приведены в таблице:

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно. Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16% ;

- накопительная – 6% .

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь (с 2014 года) эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Но и тут есть масса нюансов – перевести накопления можно раз в 5 лет, иначе будущий пенсионер потеряет накопленный инвестиционный доход.

Все ли платят одинаковые пенсионные взносы?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- те, кто получает больше 1 292 000 рублей в год (около 108 тысяч рублей в месяц). На все, что выше этой суммы, ставка взносов снижается до 10%;

- благотворительные и некоммерческие организации , которые работают на УСН – ставка составляет 20% (а в ФСС и на ОМС они не платят вообще ничего);

- IT-компании , занятые в разработке ПО и организации, производящие анимационную аудивизуальную продукцию – 8% (общая ставка взноса – 14%);

- резиденты «Сколково» – 14% (больше не платят ничего);

- участники некоторых ОЭЗ – 6% (всего 7,6%);

- экипажи судов , зарегистрированных в России – 0%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Новая льгота для малого и среднего бизнеса

С 1 апреля 2020 года из-за сложной ситуации с распространением коронавируса в России был введен особый порядок расчета страховых взносов для предприятий малого и среднего бизнеса. Теперь для таких плательщиков действуют 2 ставки взносов:

- на сумму в 12 130 рублей в месяц – 30% (в том числе на ОПС – 22%);

- за все, что выше 12 130 рублей – 15% (в том числе на ОПС – 10%).

Другими словами, за всю сумму зарплаты работника, что превышает МРОТ, работодатель теперь вправе заплатить вдвое меньше страховых взносов, а ставка пенсионных взносов вообще снизилась с 22 до 10%.

Это доступно любым малым и средним предприятиям (то есть, с годовой выручкой до 2 миллиардов рублей и числом сотрудников до 250 человек) уже с 1 апреля 2020 года. В принятом Госдумой законе говорится о таком режиме до конца 2020-го, но с 2021 года такая норма будет закреплена уже в Налоговом Кодексе (то есть, останется навсегда).

В отличие от других мер поддержки, снижение ставки страховых взносов доступно любому малому и среднему предприятию вне зависимости от вида деятельности.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам (то есть, на солидарную часть пенсии).

Система индексации построена не очень просто: сначала все взносы переводятся в специальные баллы (в 2020 году за 206 720 рублей взносов на страховую часть дают максимум – 9,57 балла, с 2021-го будет 10). В дальнейшем индексируется «стоимость» каждого балла на случай выхода на пенсию – в 2020 году один балл дает 93 рубля, в 2021-м это будет 98,86 рублей. На такой же процент увеличивается фиксированная выплата (она не зависит от количества баллов).

Что же касается накопительной части, то 6% за нее фактически переводятся на страховую часть (раньше было 10% на страховую, 6% на накопительную и 6% на солидарную, теперь это 16% и 6%).

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но заморозку регулярно продлевали – сейчас она продолжена до 2023 года.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2023 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны. Еще планируется реформа накопительной пенсии, поэтому ждать разморозки точно не стоит.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни один НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

«Клерк» Рубрика Пенсии

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Год

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Год

Максимальное количество баллов за год

Формула балла

Формула расчета балла такова:

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2020 года (93 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Кол-во баллов

Стоимость заработанных баллов (прибавка к пенсии)

К сожалению, размер пенсии не всегда позволяет обеспечить себе нормальное проживание. Поэтому многие продолжают работать или трудоустраиваются на новые места. Не лишатся ли они своей пенсии?

Работающие пенсионеры кто они?

Так называют тех, кто после выхода на заслуженный отдых остается на своем рабочем месте или ищет другую, посильную для своего возраста работу. Что заставляет людей работать и дальше?

Причины у всех разные, но чаще всего — недостаточный размер пенсионных выплат. Вот поэтому, чтобы улучшить свое финансовое положение, многие из пожилых людей, которым позволяет это делать здоровье, устраиваются на работу.

Трудоустройство может быть:

- Официальным.

- Неофициальным. В этом случае работающих пенсионеров не зачисляют на занимаемые должности.

Неофициальное трудоустройство выгодно пенсионеру и работодателю, государство же остается в проигрыше: ему не отчисляются налоги с зарплаты работающего пенсионера.

Индексация пенсий: как изменятся выплаты?

Работающим пенсионерам 2021 год принес не слишком приятные новости: им будут начислять пенсии по новому закону. Это значит, что их страховая пенсия не увеличится (не учитываются прошедшие повышения). Если пенсионер решит уволиться, уже в следующем месяце ему начислят проиндексированную пенсию.

Индексирование пенсии осуществится на процент, который был введен за то время, пока они работали, будучи официально пенсионерами. Процесс перерасчета не быстрый (на это понадобится около трех месяцев), поэтому доплата пенсионерам будет выплачена и за время ожидания.

На заметку: заявление об увольнении пенсионеры могут не относить в пенсионный фонд сами. Всю нужную информацию предоставит работодатель.

Как будут проиндексированы пенсии в России с 2020 года

Будут ли получать пенсию работающие пенсионеры?

Сегодня в стране свыше 7 млн граждан пенсионного возраста, которые продолжают трудиться. Всех, кто подходит к пенсионному рубежу, интересует вопрос: будет ли им выплачиваться пенсия, если они будут продолжать работать и дальше?

Не так давно каждый знал, что по достижении определенного возраста он будет получать пенсионное обеспечение. Но после того как прошла реформа по заморозке пенсий, многие волнуются, не лишат ли их пенсионного обеспечения?

Правительство РФ готовит законопроект, который предлагает отменить пенсии работающим пенсионерам. Коснется нововведение не всех, а только тех, кто за календарный год имел доход, превышающий 1,2 млн рублей. Изначально называлась другая цифра, 1 млн рублей, но потом она была изменена.

Данное ограничение — временное. Причина — сложное экономическое положение, выплаты зарплат «в конвертах», сокращение трудовых мест.

Как начисляется и выплачивается пенсия?

На начисление пенсионных выплат влияют такие показатели:

- Трудовой стаж.

- Страховые баллы.

- Надбавки.

- Наличие знаков отличия.

Обычно в среднем пенсия составляет 15 000 рублей. Пенсию выплачивают или через банк, или доставляют через почту (для сельских пенсионеров).

Если пенсионеры по достижении 60 лет (женщины) или 65 (мужчины) продолжают работать, им начисляют пенсии без учета страховых баллов. Из-за этого не происходит прироста пенсионного обеспечения. В итоге пенсионеры, которые не работали, достигнув пенсионного возраста через 10 лет, будут иметь пенсию в два раза больше, чем те, кто продолжал трудиться.

О возрасте выхода и размере пенсии в странах СНГ можете подробнее узнать из статьи на нашем сайте.

Особенности перерасчетов

Согласно закону об индексировании работающим пенсионерам не будут производиться выплаты. Чтобы уравновесить ситуацию, правительство решило произвести перерасчет для граждан, трудоустроившихся по закону.

Происходить перерасчет будет так:

- Произведется учет налоговых выплат из зарплат. Для этого будут запрошены у работодателей информационные данные об объеме вычетов, которые осуществляются ежемесячно. Речь идет о 13-процентных отчислениях государству, которые вычитают из заработанных денег еще до их выдачи пенсионеру.

- Если предоставленные сведения будут неправильными, перерасчет будет также неверно произведен.

- Сумма выплат напрямую влияет на начисление баллов: чем она выше, тем больший балл надбавки будет иметь пенсионер после нового расчета.

- Для максимальной надбавки к пенсии нужно получить три балла, что составит добавку к пенсии максимум 245 рублей.

Конечно, сумма не впечатляет. Вывод напрашивается следующий: работающим пенсионерам в 2021 году перерасчет проводят не для улучшения их финансового состояния. Скорее всего, пытаются провести систематизацию системы баллов. Кроме того, таким образом государство сможет получать информационные данные о налоговых вычетах.

Особенности индексации: сколько будут получать работающие пенсионеры

Проект закона, в котором говорилось об индексировании пенсионных выплат пенсионерам, продолжающим трудиться, одобрен в Госдуме не был. Причина отклонения — тяжелое экономическое состояние страны.

Как и в прошлом году, пенсию повысят на три балла. Соответственно сумма повышения равняется 270 рублям.

Хотя это немного, добавку получат далеко не все пенсионеры, а только те, кто зарабатывает мало. Все вопросы по этой теме будут решаться индивидуально.

Так как долго это продолжаться не может, правительство заявило, что в начале следующего года перерасчет для пенсионеров, продолжающих работать, планируется вернуть.

Существуют ли налоги на пенсии?

Не так давно украинское правительство ввело налог на пенсию, если ее размер в три раза превышает минимальный оклад. После этого российские пенсионеры забеспокоились: не придется ли и им платить подоходный налог?

Нет, такого закона российское правительство принимать не будет, поэтому пенсионные выплаты (и накопительные, и страховые), как и раньше, освобождены от налогообложения. При этом налог не будет взиматься и с тех накопительных пенсий, которые находятся не в государственных пенсионных фондах.

Но это касается обязательной страховой пенсии. Если отчисления совершаются работодателем, который заключил договор о пенсионном обеспечении с НДФЛ, тогда с него будет вычитаться подоходный налог.

Может выплачивать налог и сам пенсионер. Для этого ему нужно самостоятельно заключить договор с НПС в отношении членов своей семьи.

Денежные потери: чего лишатся работающие пенсионеры в 2021 году

С 2021 года планировалось проведение индексации пенсий каждый квартал. Первое индексирование провели 1 января, следующее — в апреле. Если не последует никаких изменений, только на протяжении текущего года пенсии могут возрасти минимум на 10 %.

Размер средней пенсии на текущий момент — 15 000 рублей, благодаря индексации размер выплат увеличится до 18 000.

Так как для работающих пенсионеров индексация не запланирована, их пенсионные выплаты не будут меняться. Соответственно, ежемесячно они будут терять от одной до двух тысяч рублей.

На первый взгляд, сумма незначительная, но за год показатель будет существенным — от 12 000 до 24 000 рублей.

Возможна ли отмена пенсий работающим пенсионерам?

Это главный вопрос, который волнует тех, кто уже вышел на заслуженный отдых, но по-прежнему продолжает работать. Пока что никакого решения данного вопроса правительством не предвидится. В Госдуме было выдвинуто несколько идей:

- Не платить всем, кто работает, пенсии. Пенсионерам, которые не работают, увеличить выплаты.

- Заморозить часть страховых выплат, а бонусные начисления выплачивать.

Благодаря этим действиям, по мнению специалистов, можно будет сэкономить немало бюджетных средств, которые можно будет пустить на увеличение содержания по старости.

Все предложения были рассмотрены комиссией и заложены в проект закона, поданный в 2015 году в Госдуму. Главная идея законопроекта — перестать выплачивать пенсионное обеспечение тем, кто имеет большие доходы, размер которых превышает 1,2 миллиона рублей. Депутаты не поддержали данный проект.

Будут ли выплачиваться дополнительные пенсии к Новому году?

В январе 2017 года пенсионеры получили «13 пенсию». Правительство назвало выплату подарком к новогодним праздникам. На самом деле эти деньги являются компенсацией пенсионных выплат, которые не были индексированы в предыдущем году.

Многие из работающих пенсионеров интересуются, выплатят ли дополнительные пенсии и в текущем году? Вопрос о выплате «13 пенсии» пенсионерам всех категорий решался Государственной думой, но большинство не поддержало данный проект. Соответственно, дополнительные выплаты за 2021 год не будут производиться.

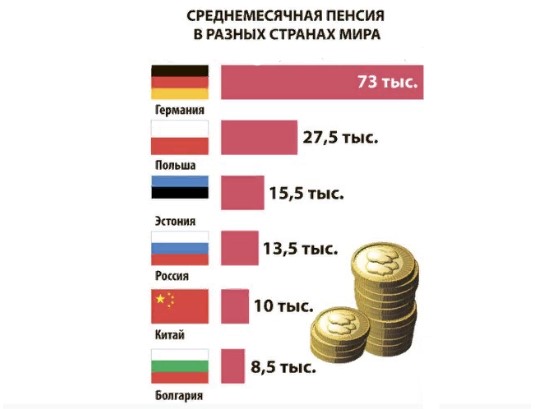

Среднемесячный размер пенсии в других государствах

Отличия пенсионных выплат и льгот

Из-за отмены индексации пенсий граждан, которые работают, они будут получать меньше, чем их неработающие ровесники: разницу в 5–6 % сложно назвать прибавкой. Но со временем эта разница заметно увеличится.

Например, в 2017 году перестали выплачивать прибавки работающим пенсионерам, а неработающие граждане их получили и стали получать пенсии на 4 % больше.

В текущем году будет снова проводиться индексирование пенсионных выплат. Планируемый размер индексации — около 4 %. Соответственно, пенсия возрастет на 600–1000 рублей.

Казалось бы, разница не очень большая (разве что для государства, учитывая количество работающих пенсионеров), но при существующих ценах на лекарства может оказаться существенной.

Но, если работающий пенсионер получает достойную зарплату, те же 1000 рублей не скажутся на его платежеспособности отрицательно. Еще одно различие пенсионного обеспечения работающих и неработающих граждан — не связанный с инфляцией перерасчет.

Необходимое количество пенсионных баллов для возникновения права на страховую пенсию

Что касается льгот, неработающие пенсионеры освобождены от отчислений в налоговую инспекцию за транспорт, землю, имущество (один некоммерческий объект). Частью их с учетом налоговых льгот региона проживания могут пользоваться и работающие пенсионеры.

Можно ли увеличить размер пенсии?

Большинство людей предпенсионного возраста получают минимальные зарплаты, поэтому им «светит» небольшая пенсия. Но существует несколько вариантов, позволяющих изменить ситуацию. Сделать это можно следующим образом:

- Заработать дополнительный стаж.

- Продолжить работать еще некоторое время, отказавшись от получения пенсии.

- Предоставить дополнительные справки о заработках.

- Выйти на пенсию позже.

- Использовать накопительное страхование.

- Использовать пенсионный вклад.

- Воспользоваться страховым депозитом.

Что ждет пенсионеров в будущем?

Как заявил министр финансов, неработающим пенсионерам пенсия будет постоянно увеличиваться. В данный момент реализуется программа, позволяющая значительно повысить уровень пенсий.

Согласно этой программе к 2030 году люди пенсионного возраста, а также дети, потерявшие кормильцев, инвалиды будут получать пенсию, превышающую прожиточный минимум в три–пять раз.

Работающим пенсионерам пока никто ничего не обещает. Из-за закона об отмене индексирования их пенсионные выплаты остаются неизменными. Следовательно, вопросы об увеличении пенсионного обеспечения остаются пока открытыми. Возможно, ситуацию изменит перерасчет, который обещают произвести и работающим пенсионерам.

Читайте также: