Причины отказа пфр в использовании материнского капитала при погашении ипотеки

Опубликовано: 14.05.2024

Один из вариантов законного расходования средств материнского капитала, который пользуется наибольшей популярностью – частичное или полное погашение ипотеки. Кроме того материальную помощь разрешают потратить на первоначальный взнос при оформлении ипотечного кредита.

Какие документы для погашения ипотеки материнским капиталом нужно собрать и почему заявителю могут отказать, расскажет Бробанк.

Связь между маткапиталом и ипотекой

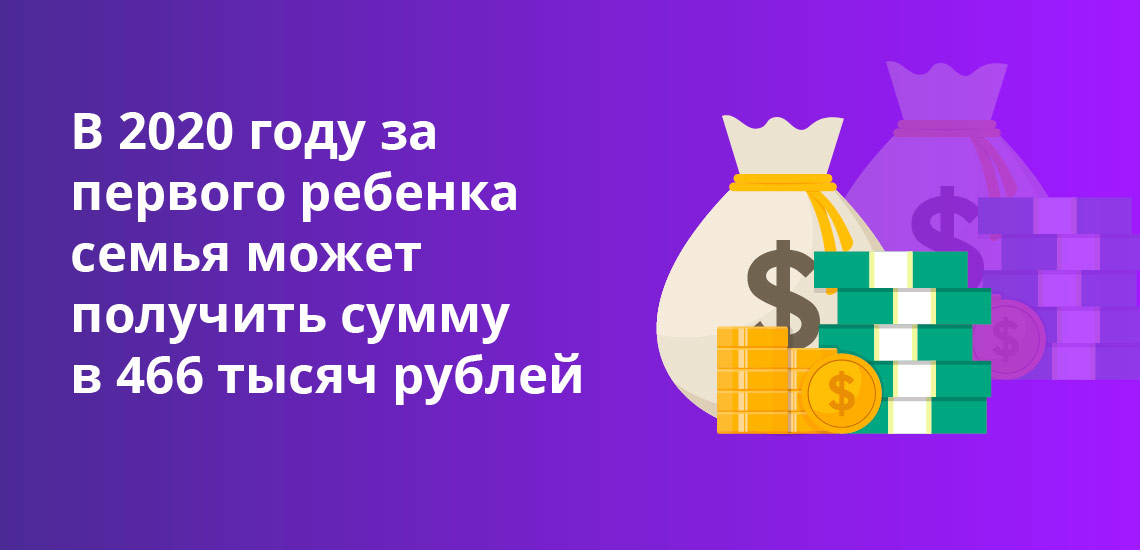

Материнский капитал – государственная программа, по которой из бюджета страны выделяют деньги семьям с детьми. В 2020 году за первого ребенка семья может получить сумму в 466 тысяч рублей. При рождении второго или последующих детей размер материнского капитала увеличится до 616 тысяч. Если материнский капитал за первого ребенка семья уже использовала, то при рождении второго просто доплатят еще 150 тысяч рублей. На данном этапе программа продлена до конца 2026 года.

По условиям государственной программы средства по сертификату на маткапитал можно потратить только на определенные цели ст. 10 ФЗ 256. Обналичить госпомощь и получить деньги на руки не получится. А использовать средства для частичного погашения ипотечного займа государство разрешает.

Использовать сертификат для ипотеки можно полностью или частично несколькими способами:

Многие российские семьи пользуются материнским капиталом для частичного погашения или полной оплаты остатка долга. Но при этом важно учесть, что подготовка документов и рассмотрение заявки и перевод денег в банк займет от 1 до 2 месяцев

Дополнительные нюансы

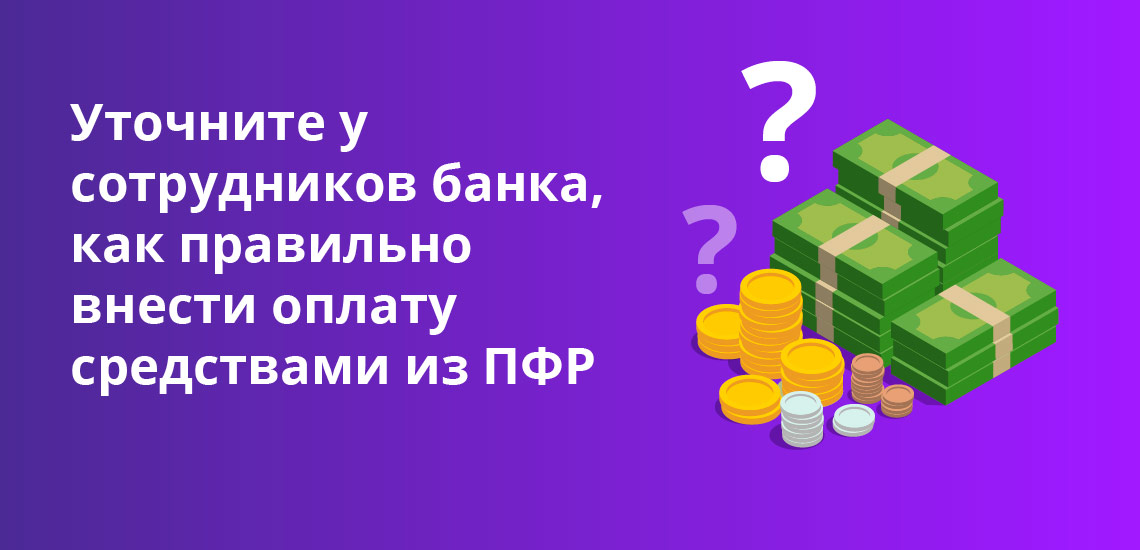

Банки не назначают штрафы и пени при досрочном погашении ипотеки. Хотя раньше такие формулировки достаточно часто встречались в кредитных договорах, но с 2012 года они стали запрещены. Чтобы зачисленные из ПФР деньги ушли на полное или частичное закрытие долга, уточните у сотрудников кредитной организации, как правильно внести оплату. По законодательству заемщик обязан за 30 дней уведомить кредитора, но в некоторых банках этот срок может оказаться даже меньше.

Тем, кто только собирается взять ипотеку, следует учесть, что право на материнский капитал не влияет на окончательное решение банка по одобрению ипотеки. Владельца сертификата могут признать неплатежеспособным, или его кредитная история может оказаться недостаточно хорошей по критериям определенного банка. В таком случае материнский капитал не спасет положение, и заявку отклонят.

Также учитывайте одну особенность: сумму материнского капитала можно разбить на несколько целей. То есть половину денег можно потратить на погашение ипотеки, а оставшуюся часть оставить на оплату образования детей.

Общие требования при оплате ипотеки маткапиталом

Базовые требования при выплате ипотеки деньгами из маткапитала:

- Жилье находится в одном из субъектов Российской Федерации.

- В приобретенной недвижимости выделены доли каждому члену семьи: супругам и всем детям.

- Сертификат на МК выдан одному из родителей. Чаще всего владельцем становится мать детей.

- Средствами от материнского капитала можно погасить только ипотеку. Штрафы, пени и комиссии по кредитному договору оплатить не получится.

- Так как сделка проходит в безналичной форме, продавцу жилья нужно оформить счет, на который ему переведут деньги.

- Жилье запрещено приобретать у близких родственников, так как велик риск проведения мошеннической сделки с целью обналичивания маткапитала.

- Можно использовать весь МК, например, на первоначальный взнос, для оплаты нескольких очередных платежей по ипотеке или же только часть средств сертификата. При этом необходимую сумму в ПФР выделяют одним траншем, а не ежемесячными платежами.

- Оформлено нотариальное обязательство, которое гарантирует ПФР то, что жилье будет оформлено в общую собственность всех членов семьи, как только долг будет выплачен.

Материнский капитал предполагает оказание поддержки всей семье. Поэтому, если сертификат оформлен на мать, а ипотека на отца, воспользоваться деньгами для погашения задолженности все равно можно.

Тратить средства сертификата можно только тогда, когда младшему ребенку исполнится 3 года. Но в случае с ипотекой этого возраста можно не дожидаться. Закон позволяет использовать деньги с момента рождения и при появлении права на материнский капитал.

Документы на погашение ипотеки деньгами из МК

Для Пенсионного Фонда РФ и для банка нужны отдельные комплекты документов. Подать заявление в ПФР можно несколькими способами:

- в отделении или личном кабинете на сайте ПФР;

- через портал госуслуг;

- в МФЦ.

Чтобы получить одобрение на погашение ипотеки материнским капиталом в Пенсионном Фонде запросят перечень документов:

- Заявление о решении воспользоваться средствами маткапитала. Бланк для заполнения выдадут сотрудники Пенсионного Фонда.

- Паспорт владельца сертификата на маткапитал.

- Сертификат на МК или его дубликат при утере первичного документа.

- Свидетельство о заключении брака.

- Договор по ипотечному кредитованию.

- Справка об остатке основной суммы задолженности и об остатке по процентам.

- Свидетельство о наличии собственности на купленную недвижимость. Если жилье приобрели позже лета 2016 года, то выписку из Росреестра. Если дом еще не ввели в эксплуатацию – договор долевого строительства или копию разрешения на строительство жилья.

- Документ из банка, который свидетельствует о том, что заем получен безналичным переводом.

- Заверенное нотариусом обязательство о выделении долей в жилье детям и супругу.

Пенсионный Фонд рассматривает заявление и в случае одобрения оформляет справку об остатке денег по маткапиталу, с которой можно обратиться в банк.

В банк нужно принести заявление о том, что хотите полностью или частично погасить ипотеку. К нему приложите документы на погашение ипотеки маткапиталом:

- паспорт;

- СНИЛС;

- сертификат на маткапитал;

- документ об остатке денег по сертификату, оформленный в ПФР.

После сбора необходимого списка документов можно приступать к погашению задолженности по ипотеке.

Как гасить ипотеку маткапиталом

Перед тем как начать оформление погашения ипотеки за счет материнского капитала, уточните у сотрудников банка, какие варианты применяют в их компании. В некоторых банках действует условие: при частичном погашении уменьшается ежемесячный платеж или общий срок выплаты ипотеки. Но некоторые организации устанавливают запрет на сокращение периода выплат. Если не обговорить условия заранее, то банк применит тот вариант, которые более выгоден для него, а не для заемщика.

Пошаговая инструкция, как погасить ипотеку средствами от материнского капитала:

- Взять в банке справку об остатке долга и процентах.

- Собрать документы для обращения в Пенсионный Фонд.

- Посетить отделение Пенсионного Фонда. Чтобы не стоять в очереди, можно оформить талон на указанное время на официальном сайте ПФР.

- Заполнить заявление в отделении ПФР. В нем обязательно указать цель: досрочное погашение ипотеки в полном или частичном размере с помощью средств материнского капитала. Также нужно определить сумму, на которую будет погашен банковский долг.

- Дождаться одобрения от Пенсионного Фонда и взять справку об остатке средств по маткапиталу.

- Собрать документы в банк и написать заявление, где будет указана сумма погашения.

После этого Пенсионный Фонд перечислит средства банку. Затем придется еще раз посетить отделение банка-кредитора, чтобы взять справку о закрытии ипотеки, при полном погашении задолженности, или новый график платежей при частичном.

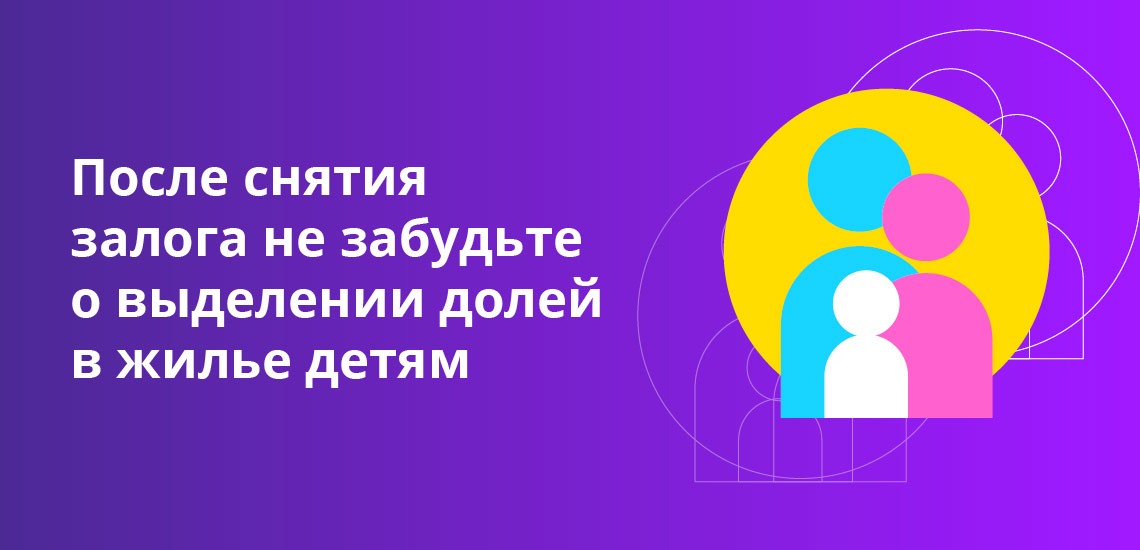

В случае полного погашения займа понадобится забрать у кредитора и закладную с пометкой банка. После этого можно обратиться Росреестр с паспортом, закладной и свидетельством о собственности на жилье, чтобы снять обременение с имущества. Спустя 3 дня в Росреестре выдадут справку о том, что жилье находится в вашей собственности без залога.

После снятия залога не забудьте о выделении долей в жилье детям. Это можно сделать с помощью дарственной или взаимного соглашения. Срок на выделение долей – полгода с момента погашения займа.

Электронное оформление

- Войдите в личный кабинет.

- Выберите в меню «Услуги».

- Из выделенных категорий укажите «Семья и дети».

- Откройте «Распоряжением маткапиталом».

- Укажите тип предоставления услуги – электронный.

- Подтвердите получение услуги.

- Оформите заявление и отправьте его.

Через несколько дней вас уведомят о дате и времени посещения отделения ПФР для сдачи оригиналов документов на погашение ипотеки маткапиталом.

Как выгоднее расходовать средства МК

Досрочное погашение ипотечного кредита предполагает либо уменьшение основной суммы долга, либо уменьшение процентов. Чтобы понять, какой способ наиболее выгодный, нужно рассмотреть вид ежемесячных платежей и узнать оставшийся срок выплаты займа.

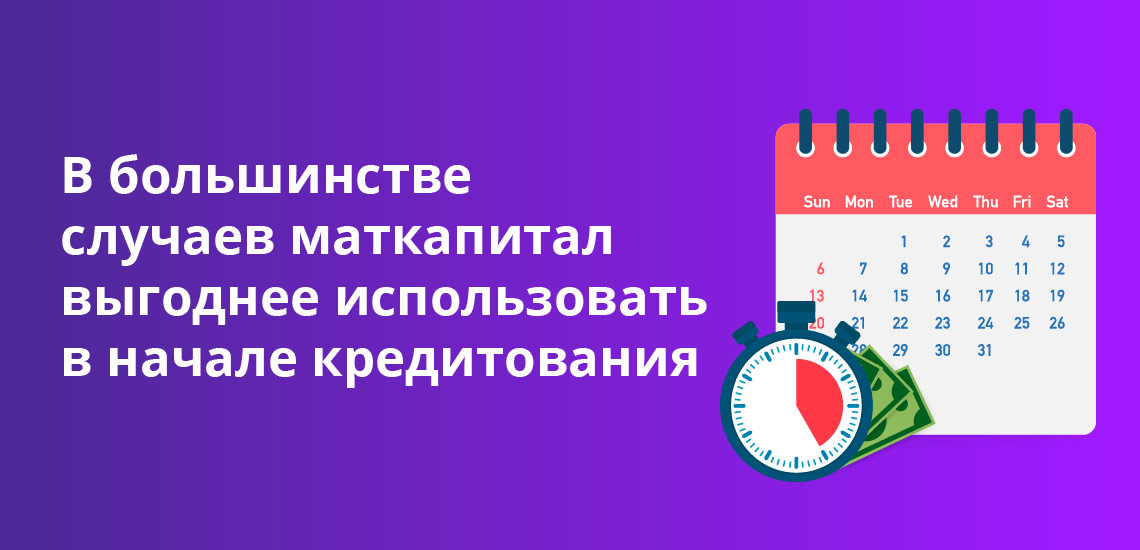

Если по ипотеке аннуитетный вид платежей, в первую половину срока большая часть суммы ежемесячного платежа уходит на выплату по процентам. В оставшийся период – деньги идут на погашение основной задолженности. Если сумма невыплаченного долга не очень большая, и осталось погашать 2-3 года, выгода для заемщика при досрочном погашении кредита в этом случае минимальна.

Лучше тем заемщикам, у которых при аннуитетных платежах право на маткапитал возникло в самом начале кредитования. Им выгоднее погасить основную сумму задолженности и сэкономить гораздо больше на процентах. После этого проценты начислят только на остаток долга. Чем меньше остаток по основному долгу, тем меньше окажутся переплаты.

Наиболее выгодный вариант у тех семей, которые внесут маткапитал на первоначальный взнос. Чем большую часть от стоимости жилья покроет сертификат, тем меньше придется переплачивать банку.

Если платежи по ипотеке дифференцированные, то закрывать ипотеку средствами из МК будет одинаково выгодно на любом этапе.

Некоторые ипотечные специалисты советуют не использовать средства из маткапитала, когда остается не так много до конца выплат по кредиту. Лучше сберечь сертификат и воспользоваться им при другом улучшении жилищных условий и повторном расширении жилплощади. Как поступить в том или ином случае, решать будут только владельцы сертификата.

Возможные причины отказа

Иногда Пенсионный Фонд России не одобряет погашение ипотеки средствами из маткапитала. Отказы возникают чаще всего по таким причинам:

Решение Пенсионного Фонда, которое кажется незаконным или необоснованным можно обжаловать в судебном порядке.

В зависимости от способа подачи документов отличается и то, куда направят ответ:

| Подача | Ответ |

| В отделении ПФР | Заказное письмо |

| Через МФЦ | Результат рассмотрения поступит через МФЦ |

| Сайт ПФР | Решение появится в личном кабинете |

При положительном решении деньги в банк поступают в течение 10 рабочих дней. Прочитайте о том, как использовать маткапитал без участия банков.

Полезные источники и ссылки:

- ФЗ 256 от 29.12.2006г.

- ФЗ 37 от 18.03.2019г.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Получение в МФЦ сертификата

Перед тем, как подавать документы для использования материнского капитала на погашение ипотеки, надо иметь ввиду, что главной составляющей в этом деле является сам сертификат МСК. Если он не получен, необходимо подготовить комплект бумаг и обратиться в МФЦ. Сейчас учреждение стало удобным тем, что предоставляет множество услуг по принципу — решение всех вопросов населения через единое окно. Посетить МФЦ можно по электронной записи, либо без записи, в порядке существующей очередности.

На получение МСК могут рассчитывать следующие российские граждане (256-ФЗ, ст. 3 (скачать)):

- Мать, у которой имеется двое или более детей, появившихся после 1 января 2007 года.

- Отец, как единственный законный родитель второго или следующего ребёнка.

- Ребёнок имеет возможность получить документ также на свое имя, если обоими родителями было утрачено это право. Если ребенку нет 18 лет, то оформление происходит через официального представителя.

К заявлению прикладывают перечень документов для погашения ипотеки материнским капиталом (Постановление Правительства РФ от 12.12.2007 N 862, п. 6 и 7 (скачать)):

- паспорт РФ;

- страховой номер СНИЛС;

- сведения о рождении имеющихся детей;

- документы, подтверждающие факт усыновления, если один или все дети приемные;

- справка о временной регистрации , если отсутствует постоянное место проживания;

- при обращении личного представителя вместо законного заявителя, необходимы нотариально заверенные личные данные этого человека;

- иные документы, если были изменены персональные данные.

При оформлении МСК другим лицом, если мать не имеет право оформления (в случае скоропостижной смерти, запрещении заниматься воспитанием детей, учинении противоправных действий в отношении собственных детей), то с учетом подобных ситуаций, следует дополнить список документов по распоряжению материнским капиталом на погашение ипотеки.

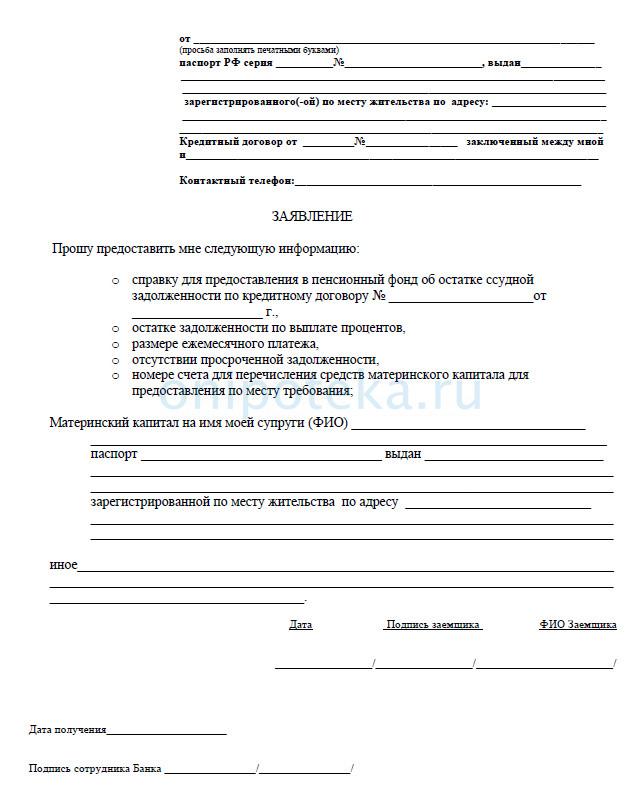

Предупреждение банка о досрочном гашении МСК

Сотрудник банка оформляет выписку (справка из банка для материнского капитала), в которой содержится информация об остаточных средствах по ипотечному кредиту. Важно также тщательно сверить платежные реквизиты банка, куда будут переведены средства МСК. Оформление подобных справок занимает в среднем одни либо двое суток.

Существует важный момент, позволяющий быстро и без суеты погасить ипотеку материнским капиталом – документы, собранные в полном объеме, содержащие актуальную и достоверную информацию о заявителе.

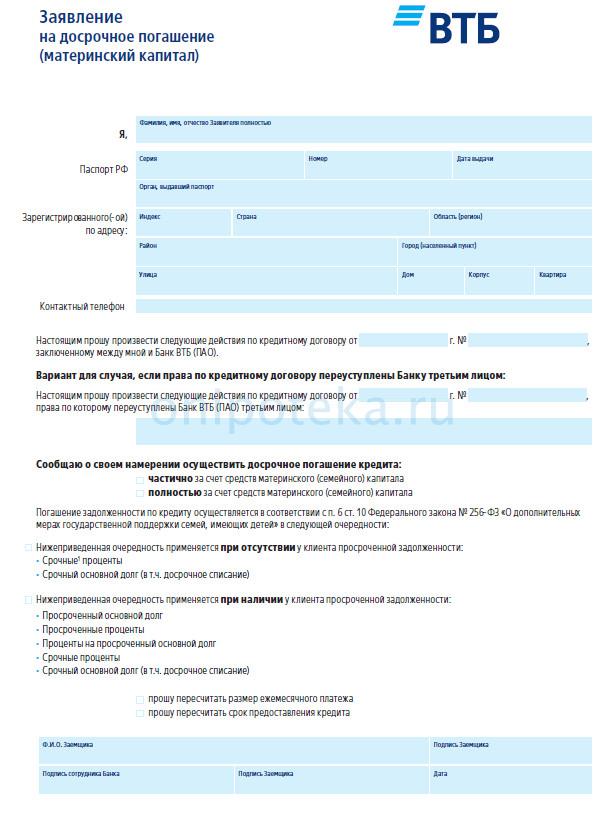

Заявление в банк о досрочном гашении ипотеки материнским капиталом

Заявление на получение справки из банка для ПФР

Составление обязательства в нотариальной организации

Пакет документов погашения ипотеки материнским капиталом дополняется еще одной важной бумагой, если квартира оформлена без участия второго супруга и их детей. Собственник должен засвидетельствовать у нотариуса обязательство о том, что он выделит доли на всех детей в течение полугода после закрытия ипотеки и снятия с нее обременения. Данный момент установлен законодательно — деньги МСК должны быть применены исключительно на ребенка.

Размер выделяемых долей на детей определяется по соглашению (256-ФЗ, ст. 10, п. 4 (скачать)). Но минимальная доля всех детей не должна быть меньше стоимости МСК. Например, в ситуации, когда была приобретена квартира в ипотеку стоимостью 2 миллиона рублей. При наличии двух детей, собственник обязан будет выделить на каждого из детей по минимальной доле в размере 11⁄200.

Обратите внимание! Оформить возврат налогов с ипотеки можно только на величину собственных затрат. Внесенная государственная поддержка при этом не учитывается (НК РФ, ст. 220, п. 5 (скачать)).

О том, как получить налоговый вычет по процентам по ипотеке подробно описано в другой статье.

Порядок приема бумаг в пенсионном учреждении

Не имеет значения, на каком этапе выплат направляются в ПФР документы для реализации материнского капитала на ипотеку (скачать перечень из Постановления Правительства РФ от 12.12.2007 N 862, п. 13). Это можно сделать в любой момент по личному желанию. Оплатить им можно часть ссуды или целиком, если остаточная сумма равнозначна размеру маткапитала. В заявлении (скачать бланк) указывается, куда обладатель сертификата направляет положенные государством средства.

При этом, можно сдать документы для погашения части ипотеки материнским капиталом несколькими способами:

- Внести как первоначальные деньги . Важно тщательно проверять условия выдачи займа, так как некоторые банки часто увеличивают проценты.

- Внести сумму в счет оплаты базового долга. При таком раскладе, банк пересчитывает проценты на остаточную сумму ипотечного заема. При этом, можно выбрать наиболее удобный для себя параметр внесения платежей: оставить размер ежемесячного платежа прежним, но значительно сократить срок уплаты ипотеки, либо наоборот, уменьшить ежемесячные выплаты и оставить изначальный срок.

- Оплатить начисленные проценты по ипотечному договору. Имеет мало выгоды для заемщика. Ежемесячные выплаты хоть и уменьшаются за счет оплаты части начисленной процентной суммы, но зато основной долг остается прежним.

Документы на погашение материнским капиталом ипотеки в ПФР предоставляются следующие:

- паспорт владельца МСК, а также всех участников ипотечной сделки;

- страховое СНИЛС;

- сертификат МСК;

- свидетельство о брачном союзе;

- кредитный договор со всеми печатями и подписями банка (если кредит подвергался рефинансированию, то потребуется дополнительно и этот договор);

- справка от банка об остаточном долге по займу на недвижимость;

- договор купли с регистрацией в Росреестре;

- бумага, полученная в ЕГРН, подтверждающая право собственности квартирой;

- документ, обязывающий собственника выделить в течение полугода после выплаты ипотеки доли своим детям (обязательство).

После составления заявления, в ПФР обязаны выдать расписку со списком переданных документов (256-ФЗ, ст. 8 (скачать)). Следующим шагом является ожидание решения. Ответ отправляют по почте, а также приходит электронной письмо через сайт государственных услуг. При положительном ответе, средства МСК будут перечислены. Сам сертификат остается в ПФР, вшивается в личное дело заявителя и хранится в архиве до истечения времени, после чего, уничтожается.

В российских регионах существует возможность подавать документы для погашения ипотеки материнским капиталом в МФЦ. Вместе с тем, требования остаются те же, что и в пенсионной организации.

Получение документа от банка после использования средств господдержки

Далее, как деньги со счета МСК были перечислены кредитору, производится перерасчет ипотеки. При неполном погашении ипотеки клиенту будет предоставлен изменившийся график платежей.

Если она была закрыта полностью, то очень важно получить на руки справку о выполнении клиентом долговых обязательств. Этот документ выдает банк после погашения ипотеки. Он будет служить подтверждением отсутствия претензий бывшего кредитора к заемщику.

Порядок использования регионального МСК

Кроме Федерального МСК во всех российских регионах имеется собственный проект поддержки семей с детьми. По-другому он может называться региональный или областной капитал. Местные выплаты обычно назначаются при появлении у родителей 3-го ребенка, отличаются от федеральной поддержки принципами выплат и использованием. Их объем варьируется в зависимости от конкретного региона и проводимой политики.

В отдельных областях местные субсидии, также как и государственный маткапитал, разрешается вкладывать в обновление условий проживания.

Сбор пакета бумаг при этом будет приблизительно одинаков с федеральной программой.

После приобретения самого сертификата (а его не во всех регионах выдают), заявитель направляется в отдел соц. защиты с документами для погашения ипотеки региональным материнским капиталом:

- договор займа;

- выписка об оставшейся задолженности;

- подтверждение собственности на приобретаемую квартиру;

- подписанное обязательство, составленное у нотариуса, о выделении долей собственным детям.

В конкретном регионе список документов для гашения ипотеки материнским капиталом незначительно отличается. Информацию необходимо предварительно уточнить в учреждении, занимающимся оформлением выплат.

Многих волнует вопрос, какова допустимая сумма остатка федерального маткапитала, для получения областного. Важно отметить, что этот вопрос стоит уточнить в отделе соц защиты вашего района, потому что, например, в нашем регионе областным капиталом можно воспользоваться только после полного использования федерального, при этом допустимый остаток не может превышать 5000 рублей. В соц. защиту дополнительно предоставляется справка из ПФР об остатке федерального капитала.

Причины отказа

В повседневной практике встречаются основания для отказов:

- Предоставлен не весь список документов для погашения ипотеки материнским капиталом.

- Представленные оригиналы не соответствуют действительности или в процессе составления заявления были найдены ошибки. Отсутствие хотя бы одной подписи или печати также является поводом возврата бумаг на корректировку.

- Материнский сертификат был уже использован раньше.

- У заявителя было утрачено право на обладание и распоряжение материнским капиталом по какой-то причине (совершение преступления в отношении своих детей, лишение в родительских правах хотя бы на одного ребенка и т.п.).

- Жилье не соответствует нормам Жилищного кодекса (ветхое, слишком удалено от инфраструктуры, или его в принципе нет).

Сертификатом МСК нельзя расплатиться за штрафные начисления, установленные банком за неисполнение обязательств по ипотечному соглашению. Заемщику обязательно будет отказано, если он попытается совершить подобное действие.

Представляя, какие документы для погашения ипотеки материнским капиталом будут нужны, важно начать готовить их заранее. При возможности, снять копии с оригиналов. Это существенно облегчит вынужденную суету, связанную со сбором бумаг, сэкономит время и предотвратит ненужных повторных визитов в соответствующие учреждения.

У меня ипотека. Хочу погасить ее часть маткапиталом, но банк готов сократить только размер платежа, а не срок. Хотя уменьшить срок для меня выгоднее, причем речь идет о десятках тысяч рублей.

Что можно сделать в такой ситуации? Насколько законно со стороны банка так делать?

Ирина, вам нужно перечитать свой договор с банком. Если в нем написано, что при досрочном погашении с помощью маткапитала сумма идет именно на уменьшение платежа, сделать ничего не получится. Это законно. Но при этом вы все равно можете вносить платежи в прежнем размере, чтобы досрочно погасить ипотеку. И разница будет совсем небольшой. Посмотрите мои расчеты дальше.

Что говорит закон

По закону договор заключается добровольно и согласуется сторонами. Условия договора стороны определяют сами, если иное не предусмотрено законом. Но в любом случае условия не могут противоречить законодательству. Например, банк не может установить процентную ставку 1000% в день.

Если заемщик подписал договор, это автоматически означает, что он, как одна из сторон, ознакомился с его условиями и согласился на них. И даже если он что-то в них не понял, но поставил подпись, с точки зрения закона получается, что вопросов у заемщика не было.

Если у заемщика есть просрочка, тогда маткапитал пойдет сначала на погашение просроченного платежа и процентов, а потом на все остальное. Но штрафы, пени и другие комиссии маткапиталом погасить нельзя — только проценты и тело долга.

Как бывает на практике

Условия досрочного погашения банк обычно указывает в кредитном договоре. В некоторых банках есть даже два документа: индивидуальные и общие условия кредитования. В индивидуальных прописывают все, что касается конкретного кредита конкретного заемщика: ставку, срок, тип платежей и другие данные. А в общих — то, что относится вообще ко всем кредитам в этом банке. Там же может быть указана информация о досрочном погашении: способах, сроках уведомления и порядке погашения задолженности.

Внимательно ознакомьтесь с условиями вашего кредитного договора. Если ничего про досрочное погашение и маткапитал в нем нет, тогда ищете информацию про это в общих условиях кредитования вашего банка. Скорее всего, там есть условие, что в случае частичного досрочного погашения кредита средствами материнского капитала банк уменьшает размер платежей, а не срок кредита.

При этом чаще всего кредитные договоры составлены на абсолютно нечеловеческом языке. Приведу для примера скриншот из договора с одним банком.

Если найдете в договоре такое условие, спорить с банком бесполезно: он имел на это право. Если же ничего такого нет, а банк отказывается уменьшить срок выплаты, можно добиться снижения срока через суд. Поскольку, как я указала выше, нельзя погасить маткапиталом проценты, штрафы и прочие комиссии.

Если вы еще не взяли кредит, но планируете в дальнейшем использовать маткапитал для погашения долга, можно заранее уточнить у специалиста возможные способы досрочного погашения.

Сначала читать, потом подписывать

Что говорят суды в таких ситуациях

Вы не единственный заемщик, который столкнулся с такими условиями банка.

В ноябре 2018 года Валентина и Марат оформили ипотечный кредит с аннуитетными платежами на сумму 1 685 000 Р . Чтобы лучше разобраться в ситуации, я рассчитала в калькуляторе условия, на которых они получили кредит, с учетом суммы, срока и процентной ставки.

Р , ежемесячный платеж — 18 798,21 Р " loading="lazy" data-bordered="true">

В феврале 2019 года супруги решили воспользоваться материнским капиталом и внесли 428 026 Р на досрочное погашение кредита. После пересчета они попросили банк уменьшить срок кредитования.

Банк пересчитал сумму кредита, при этом уменьшил размер платежей, а не срок выплаты.

Р " loading="lazy" data-bordered="true">

При этом если бы банк уменьшил срок, как просили супруги, то итоговая переплата по кредиту была бы гораздо меньше.

Р " loading="lazy" data-bordered="true">

Дело рассматривалось в трех инстанциях. Все три суда единогласно пришли к следующему выводу. Любой договор заключается добровольно. Условия договора определяются по соглашению сторон. В ситуации Марата и Валентины в п. 4.1.5 общих условий кредитования было сказано, что в случае поступления средств материнского капитала банк направит заемщику новый график платежей, в котором платежные даты изменению не подлежат.

Получается, что в договоре изначально было условие, что при оплате долга материнским капиталом сумма в любом случае пойдет на уменьшение размера платежа, даже если заемщик просит уменьшить срок кредитования. Не нравились условия, можно было обратиться за кредитом в другой банк. Раз Марат и Валентина подписали договор, значит, они были согласны с этими условиями.

В итоге все три инстанции единогласно отказали в удовлетворении иска.

Что можно сделать

Хотя банк отказал вам в уменьшении срока кредитования и снизил именно размер платежа, никто не мешает вам вносить платежи в прежнем размере. Так вы все равно сможете снизить переплату по кредиту. Просто не забывайте заранее уведомлять банк о досрочном погашении и указывать, на что именно направляете платеж.

Покажу на примере тех же Валентины и Марата.

Р " loading="lazy" data-bordered="true">

Покажу, что будет, если, несмотря на уменьшение размера платежа, Валентина и Марат продолжат платить по-старому — 18 798,21 Р .

Если сравнить с суммой переплаты в том случае, если бы банк уменьшил срок, разница будет минимальной. Главное — направлять будущие платежи именно на уменьшение срока.

Если вам принципиально именно уменьшение срока выплаты, можно попробовать рефинансировать кредит в другом банке, который готов снижать срок, когда вы гасите долг маткапиталом. При этом смысл в рефинансировании будет, если вы относительно недавно взяли кредит и еще не выплатили большую его часть.

Если не хотите все усложнять, направьте маткапитал на досрочное погашение, пусть даже вам и снизят именно размер платежа. Никто не мешает вам делать это в привычном размере, к тому же в текущей ситуации возможность платить меньше и без просрочек может очень выручить.

У нас есть другие материалы по поводу досрочного погашения кредитов. Рекомендую почитать:

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

В приведенном пункте 3.15 описана именно очередность погашения задолженности и это никак не влияет на график погашения. Про график в договоре должен быть пункт как он меняется при досрочном погашении: путем уменьшения сумм платежа или срока

Елена, добрый вечер. У этого банка касательно частично досрочного погашения маткапиталом в связке работают два пункта: указанный выше в статье и 4.1.5., в котором проговаривается, что платежные даты изменению не подлежат:

При этом в случае частичного досрочного погашения Кредита Кредитор любым из способов, предусмотренных Договором (за исключением телефонного и SMS-сообщений), предоставляет (направляет) Заемщику/любому из Созаемщиков новый График платежей, в котором Платежные даты изменению не подлежат, а также информирует Заемщика/любого из Созаемщиков о новом размере Полной стоимости кредита в порядке, предусмотренном п. 3.10.8. Общий условий кредитования.

Мишель, при чем тут очередность погашения и изменение графика или сумм погашений в графике?

У заемщика в любой момент времени может быть несколько видов задолженностей (в зависимости от добросовестности заемщика)

в очередности погашения четко прописывается какая задолженность гасится в какой очередности, т.е. это и как минимум ответ на тот же вопрос заемщика: "А почему мои досрочно внесенные деньги пошли не на уменьшение тела долга (ссудной задолженности) , а на погашение начисленных процентов и т.д. и соблюдение нормативов ЦБ.

Проблема из пальца высосана. Решение следом приведено.

Уже сотни роликов есть о том что нет разницы уменьшение суммы или срока при условии сохранения платежей. Я наоборот всегда уменьшаю платежи, чтоб дойти до какой то уже совсем несущественной безопасной суммы после которой буду уменьшать срок.

К сожалению, калькулятор не совсем корректный, хотя намного лучше тех, что есть в сети.

Например, банки выдают кредит в одну дату, а датой гашения ставят другую.

Первый платёж (сумма только процентов) в нашем случае в 2 раза меньше, чем по калькулятору.

При внесении МК калькулятор "сбивается" - пропадает целый месяц, т.к. на его место встаёт дата внесения МК.

Жаль, что при переносе в табличный вариант нет формул, и изменить расчёт под свои параметры с целью проверки не удаётся.

Идея хорошая, но требует доработки однозначно

Материнский капитал является наиболее распространенной мерой государственной поддержки семей с детьми. С момента появления программ в 2007 году сертификатом воспользовались многие российские семьи. В большинстве случаев сертификат был направлен на оплату уже действующей ипотеки. Почему лучше использовать МСК именно для этого? Какие документы потребуются? О каких нюансах следует помнить? Все ответы – в статье ниже.

Способы погасить ипотеку материнским капиталом

Материнский капитал – мера поддержки, которая выплачивается семьям с детьми, при этом второй, третий или следующий ребенок появился на свет после 2007 года.

Одним из направлений использования маткапитала является улучшение жилищных условий семьи. Существует несколько способов:

- Материнский капитал может быть первоначальным взносом по ипотеке. Однако его принимают не все финансовые организации. Обращаясь в тот или иной банк, обязательно уточняйте, работает ли он по такой схеме. Кроме того, следует принять во внимание, что использование только сертификата для первого взноса не возможно. Банк вправе потребовать, чтобы заемщик оплатил хотя бы 5% стоимости недвижимости собственными средствами. Важный момент: для использования МСК как первого взноса, необходимо дождаться, пока ребенку исполнится три года.

- Досрочное погашение основной суммы долга. Можно погасить кредит полностью, либо уменьшить задолженность по ипотеке. Данный способ одинаково удобен и заемщику, и банку. За счет частично досрочного погашения сокращается размер ежемесячного платежа, либо срок выплаты. Банк, в свою очередь, не несет рисков.

- С помощью сертификата можно погасить проценты, начисленные по кредиту. Встречается такая схема нечасто. Для заемщика она имеет смысл только в том случае, если не планируется досрочно выплачивать ипотеку. Для банка выгода заключается в том, что он получает полную сумму процентов вперед.

Погашение действующей ипотеки материнским капиталом

Наиболее часто встречающийся способ использования материнского капитала – погашение действующей ипотеки. При этом стоит отметить, что ипотечный договор должен содержать четко прописанную цель – приобретение жилья. Если же семья оформила потребительский заем под залог имеющейся недвижимости, а деньги израсходовала по своему усмотрению, погасить задолженность маткапиталом не получится. Заемщиком по кредитному договору может любой родитель, однако они обязательно должны состоять в официальном браке.

Полное

Заемщик может полностью погасить долг по ипотеке, если суммы материнского капитала достаточно для этого. Когда задолженность будет полностью выплачена, необходимо снять обременения и выделить доли на каждого члена семьи. В противном случае Пенсионный фонд сможет через суд аннулировать выплату.

Частичное

При частично-досрочном погашении заемщик уменьшает сумму долга, за счет чего становится возможным уменьшить размер платежей по ипотеке, либо сократить срок действия договора. Этот способ будет интересен тем, кто недавно оформил кредит, поскольку им предстоит выплачивать долг еще длительное время. Обычно банки не применяют штрафы в отношении заемщиков, которые погасили ипотеку досрочно. При этом важно правильно заполнить заявление, поскольку именно на основании этого документа будет производиться перерасчет графика погашения ипотечных платежей. Еще одно преимущество – чтобы оплатить ипотеку, не нужно дожидаться, пока ребенку исполнится три года.

Погашение долга или процентов

При частичном досрочном погашении заемщик может выбрать, на что будут направлены деньги – на оплату основного долга или же начисленных процентов. Выбор зависит от типа платежей по кредитному договору, а также от того, сколько времени осталось выплачивать ипотеку. Стоит учесть, что при аннуитетных платежах основная часть процентов начисляется в первой половине срока кредитования.

Порядок действий при погашении кредита

При использовании материнского капитала для погашения действующей ипотеки, заемщик должен четко выполнять требования ПФ РФ и банка-кредитора. Когда сумма МСК списана, заемщик может выбрать уменьшение платежа или сокращение срока кредитования. Однако некоторые банки могут устанавливать запрет на изменение сроков действия ипотеки. В таком случае заемщик не имеет выбора.

Не стоит забывать об обязательстве выделить доли детям заемщика. Сделать это нужно с течение полугода с того момента, как ипотека была погашена. Родители могут оформить дарственную или отчуждение долей по взаимному согласию. Когда каждый член семьи получит свою часть квартиры, нужно будет сообщить в ПФ РФ.

Список документов

Для того, чтобы погасить долг по ипотеке, оформленной ранее, заемщик должен собрать довольно объемный пакет бумаг:

- паспорт владельца сертификата на материнский капитал;

- заявление на распоряжение средствами маткапитала, бланк которого получают в Пенсионном фонде;

- сертификат;

- свидетельство о браке;

- договор купли-продажи или долевого участия (при покупке квартиры в строящемся доме);

- выписка из ЕГРН, подтверждающая права заемщика на объект недвижимости;

- кредитный договор;

- справка из банка об остатке основной задолженности;

- подтверждение безналичного перевода средств по договору ипотеки;

- заверенное у нотариуса обязательство, согласно которому супруги должны оформить недвижимость в общую долевую собственность после того, как обременение будет снято.

Необходимо заблаговременно сообщить в банк о том, что вы планируете до даты платежа внести сумму для того, чтобы погасить долг или проценты. Заемщик должен предоставить семейный сертификат и справку из Пенсионного фонда об остатке средств на счете. Желательно составить заявление в банк в двух экземплярах. Это нужно, чтобы сотрудник, принявший ваши документы, мог заверить это своей подписью.

Затем определяют дату совершения операции, а оставшуюся сумму долга и процентов пересчитывают в соответствии с новым графиком платежей.

Сроки зачисления средств

Если по обращению заемщика было принято положительное решение, то перечисление средств займет немногим больше месяца. С подачи заявления до момента, когда деньги зачислены на счет может пройти максимально один месяц и десять рабочих дней – именно такие сроки указывает Пенсионный фонд.

При этом первые 30 суток занимает рассмотрение заявления. По итогам выносится решение, о котором уведомляют заемщика. Обычно это происходит в течение пяти дней. Если заявка отклонена, в уведомлении обязательно указывают причины. В случае положительного результата деньги зачисляются на счет в 10-дневный срок. Если заемщик намерен полностью погасить ипотеку, стоит учесть этот временной период. Дело в том, что в период рассмотрения документов проценты на остаток задолженности продолжают начисляться, что может отразиться на сумме платежа.

Электронное заявление на погашение

С помощью портала государственных услуг владелец сертификата может подать электронное заявление на распоряжение средствами материнского капитала. Для этого необходимо иметь подтвержденную учетную запись. Порядок действий при этом будет таким:

- Зайти на портал Gosuslugi и выбрать раздел «Услуги».

- Выбрать категорию «Семья и дети».

- Нажать ссылку «Распоряжение материнским капиталом».

- Выбрать пункт «Рассмотрение заявления о распоряжении средствами материнского капитала на улучшение жилищных условий».

- Изучить список необходимых документов.

- Отметить флажком тип услуги. В нашем случае это будет вариант «Электронная услуга».

- Нажать кнопку «Получить услугу».

- Заполнить электронное заявление. Для этого потребуется выбрать способ обращения – лично или через представителя. Кроме того, заявителю придется указать персональные данные: ФИО, сведения о паспорте, место фактического проживания, адрес регистрации. Также заемщик указывает сведения о сертификате, сумму к перечислению и реквизиты получателя.

- В течение 1−2 дней заявление будет рассмотрено, после чего заемщика пригласят лично посетить Пенсионный фонд с оригиналами на руках.

Особенности ипотеки в Сбербанке

В текущем 2020 году большинство банков принимают материнский капитал в качестве оплаты. Лидерами выдачи ипотечных займов являются Сбербанк, ВТБ, Дом.РФ, Дельта Кредит и другие.

Участники программы должны соблюдать требования:

- Недвижимость должна быть оформлена на заемщиков и их детей.

- Жилье должно быть приобретено в аккредитованной компании.

- Погасить задолженность досрочно можно не ранее, чем через полгода с момента выдачи кредита.

- Заемщик, помимо сертификата на материнский капитал, должен предоставить банку справку из Пенсионного фонда об остатке средств. Ее необходимо подать вместе с документами на приобретаемое жилье. Срок предоставления – не позднее трех месяцев с того момента, как сделка была одобрена.

Причины отказа и что делать

Отказ в банке обычно обусловлен некорректно заполненной документацией или отсутствием полного пакета необходимых бумаг. Согласно закону, все кредитно-финансовые организации обязаны принимать материнский капитал в счет оплаты задолженности по ипотеке.

Если гражданин не согласен с решением Пенсионного фонда, он имеет право обратиться в вышестоящий орган или суд за обжалованием.

Заключение

Материнский капитал – хорошее денежное подспорье для семьи с детьми. Используя сертификат, можно существенно снизить нагрузку на бюджет родителей, либо вовсе закрыть ипотеку. Существующие меры государственной поддержки позволяют легко решить жилищный вопрос и сделать реальностью мечту о собственной квартире

– Покупала квартиру в ипотеку с использованием маткапитала, но доли на детей пока не выделены, и это единственное жилье. С потерей работы не смогла выплачивать ипотеку, состоялся суд. Присудили вернуть всю сумму, а это практически стоимость квартиры на сегодняшний день. Что делать? Банк выставит квартиру на торги, а детей выселят по суду?

Отвечает директор агентства недвижимости «PROобмен» Екатерина Никитина:

В этой ситуации советую привлечь к судебным разбирательствам органы опеки и попечительства, а также хорошего адвоката. Поскольку без их помощи Вы не справитесь с юристами банка.

Отвечает директор юридической компании ООО «Аскона» Ольга Буслаева (Краснодар):

К сожалению, закон не защищает в данном случае заемщицу и ее несовершеннолетних детей от реализации квартиры, приобретенной на кредитные средства, даже в том случае, когда квартира куплена с использованием средств материнского капитала. Единственным выходом могут стать ипотечные каникулы. Скорее всего, банк пойдет навстречу своему клиенту, попавшему в трудную жизненную ситуацию.

Для этого заемщице необходимо обратиться в банк, где ей предоставят полный перечень документов для оформления каникул. Предполагаем, что банк может также отказать, сославшись на факт состоявшегося судебного решения. В этом случае женщина может обратиться в суд, который вынес решение о взыскании денежных средств, с заявлением о предоставлении ей рассрочки или отсрочки исполнения судебного акта. Суд вполне может удовлетворить данное заявление, если ему представят доказательства того, что заемщица потеряла работу.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

К сожалению, в данной ситуации работают требования законодательства, по которым при неуплате кредита имущество должно быть реализовано с торгов. Доли Вы выделить не могли, потому что это возможно только после погашения ипотеки.

Необходимо решать вопрос и с Пенсионным фондом, так как Вы не исполнили обязательства по наделению детей, но при этом распорядились средствами, выданными по материнскому капиталу – при продаже с торгов эта сумма должна быть возвращена.

Отвечает президент Санкт-Петербургской палаты недвижимости, генеральный директор АН «Бенуа» Дмитрий Щегельский:

В судебной практике РФ существуют случаи, когда выносилось решение о возврате недвижимости и выселении всех ее жителей (даже детей). Вопрос очень сложный. Без услуг адвоката в данном деле точно не обойтись.

Отвечает руководитель юридического департамента CENTURY 21 Россия Дамир Хакимов:

Судебная практика исходит из следующих соображений: жилье, приобретенное в ипотеку, может быть взыскано несмотря на то, что является единственным (п.1 ст.446 ГК РФ). Использование средств материнского капитала для приобретения жилья не является препятствием для взыскания.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Во-первых, очень Вам сочувствую. Во-вторых, до момента выплаты ипотеки квартира находится у банка в залоге. И выделить доли детям сейчас Вы не сможете.

Отвечая на Ваш вопрос, скажу, что да, банк выставит квартиру на торги, заберет себе всю сумму. А если что-то останется, то вернет Вам деньги.

Всех зарегистрированных (прописанных) в квартире, включая детей, выселят из квартиры и снимут с регистрационного учета (то есть уберут прописку).

Отвечает юрист юридической службы «Единый центр защиты» (edin.center) Полина Морозова:

На такие вопросы невозможно дать однозначный ответ, поскольку каждый случай имеет ряд индивидуальных обстоятельств.

В первую очередь, необходимо обратить внимание на резолютивную часть решения. Если в ней написано, что присужден долг в некоторой сумме, и нигде далее по тексту нет фразы «обратить взыскание на заложенное имущество», а также и в договоре ипотеки нигде не указано, что допустимо обратить взыскание во внесудебном порядке – то можно не бояться потерять квартиру.

В противном случае вероятность потерять квартиру есть. Ни приобретение квартиры на средства материнского капитала, ни обязательство о выделе долей несовершеннолетним детям не являются основанием для отказа банку в реализации жилья в счет погашения задолженности.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Читайте также: