Последняя пенсионная реформа в россии презентация

Опубликовано: 16.05.2024

Описание презентации по отдельным слайдам:

Юго-Восточный образовательный округ Окружной этап областного конкурса «Взлет» исследовательских проектов Тема работы : Пенсионная реформа Автор: Лисицына Екатерина, учащаяся 9 класса ГБОУ СОШ с. Самовольно-Ивановка 2019 год

Потому что взрослая жизнь уже начинается. Потому что пенсия формируется не когда-нибудь потом– онаформируется с первого рабочего дня. Потому что это твое будущее.

История Пенсий в России Век XVII Век XVIII Век XIX Век XX/1 Век XX /2 Век XXI Первыеденежные выплаты «лечебные» ( для отставныхвоинов) начали осуществлятьсяпри царе Алексее Романове в 1663 году При Петре I законодательно введено регулярноепенсионное обеспечение, котороераспространялось навысшеевоинское сословие. Первый пенсионный закон - «Устав МорскогоРусского ВоенногоФлота» от 13.01.1720г. Вторая половине XIX века - пенсионные выплатыраспространяются нетолько на военных и государственных служащих, но инаработников частных предприятий 1930 год - система пенсионного обеспечения заменена насистему социальногострахования 1932 год - пенсия по старости: 55 лет – женщины, 60 лет - мужчины 1956 год - закон «О государственных пенсиях»,гарантировал государственныепенсии, единые основания назначения пенсий, единыйвозраст и требования к стажу, единый порядок расчета Обновленнаятрехуровневая пенсионная система, действующаяс 2002 года. Ключевойфактор формирования пенсии –страховые взносы, перечисляемые работодателемв течение его трудовой жизни

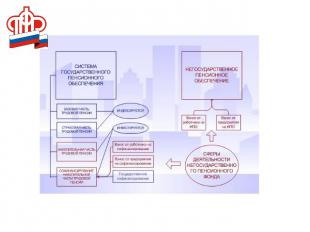

О пенсионном фонде России Учетпенсионных правграждан Установление и выплата пенсий, осуществление социальных выплат Федеральным льготникам: ветеранам, инвалидам, Героям России Взаимодействиес плательщиками страховыхвзносов на обязательное Пенсионное страхование Выдачасертификатов на материнский (семейный) капитали выплатасредств МСК ПФР образован 22 декабря 1990 года для государственного управления финансами пенсионного обеспечения в РФ Учетпенсионныхнакоплений, взаимодействиес НПФ и управляющими компаниями, включая государственную «Внешэкономбанк» Ведение Федерального реестраинвалидов и Единой государственной информационной системы социального обеспечения.

Пенсионный фонд онлайн Длявхода в Личный кабинет необходимо использовать парольи логин, полученные прирегистрации на портале государственныхуслуг Пройдитерегистрацию наwww.gosuslugi.ru vk.com/pension_fond ok.ru/pensionfond facebook.com/PensionfFondRF -актуальнаяинформацияо страховомстаже иколичестве баллов; - назначениепенсии ииных выплат, перерасчет, смена доставщика; - оформление материнского капиталаи использоватьего насемейные нужды; - заказсправок и документов, записьна прием, получение

Интерактив Какможно получитьуслуги Пенсионногофонда? 1. В МФЦ (многофункциональный центр); 2. Через «Личный кабинет гражданина» на сайте ПФР, Единыйпортал гос. услуг, Мобильное приложение ПФР; 3. В клиентской службе Пенсионного фонда России, обратившисьлично. 4. Все три варианта

Как устроена пенсионная реформа россии Пенсия – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости в случае их полной или частичной нетрудоспособности, потери кормильца или в связи с достижением установленного стажаработы в определенных сферах трудовой деятельности. Обязательное пенсионное страхование(ОПС)–это система мер, созданная государством, чтобыобеспечить Работающим гражданам частичную компенсацию утраченногозаработкапосле выхода на пенсию ТРИ УРОВНЯ ПЕНСИОННОЙСИСТЕМЫ 1 обязательное пенсионное страхование 2государственное пенсионное обеспечение 3 негосударственное (добровольное)пенсионное обеспечение, включаякорпоративное

Страховой номер индивидуального лицевого счета ДЛЯ ЧЕГО НУЖЕНСНИЛС? ДЛЯФОРМИРОВАНИЯ ПЕНСИИ СНИЛС – страховой номер Номер индивидуального лицевого счетав Пенсионном фонде РФ– СНИЛС индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования. ДЛЯ ПОЛУЧЕНИЯ ГОСУДАРСТВЕННЫХ ЛЬГОТ ДЛЯ ПОЛУЧЕНИЯ ГОСУДАРСТВЕННЫХ УСЛУГ В ЭЛЕКТРОННОМВИДЕ ДЛЯ CОКРАЩЕНИЯ КОЛИЧЕСТВА ДОКУМЕНТОВ ПРИ ПОЛУЧЕНИИ ГОСУДАРСТВЕННЫХУСЛУГ Твои персональные данные Дата,когда Пенсионный фонд России тебя зарегистрировал,сформировавтвой Индивидуальный лицевойсчетс уникальным номером – СНИЛС

Основные виды пенсионного обеспечения в россии СТРАХОВАЯ ПЕНСИЯ по обязательному пенсионному страхованию НАКОПИТЕЛЬНАЯ ПЕНСИЯ 4 по обязательному пенсионному страхованию 1 3,6 млн. человек в России получают Социальную пенсию ПЕНСИЯПО ГОСУДАРСТВЕННОМУ ПЕНСИОННОМУ ОБЕСПЕЧЕНИЮ Выплачиваетсяиз средств государственного бюджета(основной вид– социальнаяпенсия) 3 ДОБРОВОЛЬНАЯ ПЕНСИЯ 2 5,7 млн.человек принимаютучастие впрограммах негосударственного пенсионногообеспечения Основной видпенсии вРоссии, еёполучают 39,8млн. Человек

СТРАХОВАЯ ПЕНСИЯ СТРАХОВАЯ ПЕНСИЯ — ежемесячная денежная выплата в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости, или по инвалидности, или по случаю потери кормильца. пенсионный возраст- 60 лет для женщин, 65 лет для мужчин (с 2023 года, в 2019 – 55 лет 6 месяцев и 60 лет 6 месяцев соответственно) страховой стаж- не менее 15 лет (с 2024 года, в 2019 – 10 лет) пенсионныебаллы- не менее 15 баллов (с2025года 30баллов)

Солидарная пенсионная система Общий тариф страховых взносов на обязательное пенсионное страхование составляет: 22 % из них= 16 % индивидуальный тариф + 6 % солидарный тариф Система, при которой взносыработающего поколенияидут на выплатутекущих пенсий,называетсяСОЛИДАРНОЙ Индивидуальный тариф на формирование страховой пенсии. Средства, поступившие по этому тарифу, отражаютсяна индивидуальномлицевом счете гражданина в ПФР. Еслифонд оплаты труда работника составляет 32 000 рублейв месяц, работодатель направит на его страховую пенсию 32000 рублей× 16% = 5 120 рублей. Эти средстваавтоматически пересчитываютсяв пенсионные баллы. Собственно деньгипри этомнаправляются на выплату пенсий нынешним пенсионерам—нашимбабушкам и дедушкам. Солидарный тарифна формирование фиксированной выплаты. Предназначен для формированиявмасштабах всейстраныденежных средств, необходимыхдля фиксированной выплаты пенсионерам

Страховая пенсия формируется по формуле : А*В+С+D D –накопительная пенсия А–пенсионный балл– это параметр, которым оценивается каждый календарный год трудовой деятельности человека с учетом ежегодных отчислений страховых взносов в Пенсионныйфонд России. ТВОЯПЕНСИЯ ФОРМИРУЕТСЯ С ТОГО МОМЕНТА, КОГДАТЫ НАЧИНАЕШЬРАБОТАТЬ. Перечисляемые за тебя работодателем взносы вПФР будутпересчитыватьсяв баллы С1 января 2019года стоимость пенсионного балла увеличена и составляет87, 24рубля С1 января 2019 года фиксированная выплата увеличена и составляет 5334,19рубля В- Стоимостьпенсионногобалла устанавливается государством и ежегодно увеличивается.При выходе напенсию всезаработанные пенсионные баллы будут пересчитаны на деньгипутем ихумножения настоимость одногобалла С -фиксированная выплата- установленная законом сумма, которая гарантированно выплачиваетсяк страховой пенсии. Каждый год фиксированная выплата, также как истоимость пенсионного балла индексируется

Интерактив Посчитайте размер пенсии: А–Пенсионныебаллы – 110; В- Стоимость балла – 87,24 руб. С- Фиксированная выплата – 5334,19 руб. А*В+С=? 1) 9863,9 руб. 2) 14 930,59 руб. 3) 13686,15 руб.

Продолжительность страхового стажа и пенсионных баллов, необходимых для назначения пенсии по старости Страховой стаж, пенсионные баллы 1,8 пенсионного балла за год отпуска – за первого ребенка, 3,6 пенсионного балла за год отпуска – за второго ребенка, 5,4 пенсионного балла год от за третьего и четвертого ребенка, 1,8 пенсионного балла за период прохождения военной службы, а также другой приравненной к ней.

Пенсия по государственном пенсионному обеспечению Перечень лиц, имеющих право на ГПО: -- федеральные госслужащие; -- военнослужащие; -- участники ВОВ; -- имеющие награду «Жителю блокадного Ленинграда»; -- пострадавшие при радиационных, либо техногенных катастрофах; -- космонавты и летно-испытательный состав; -- нетрудоспособные лица. Пенсия федеральным госслужащим. Пенсионное обеспечение такой категории граждан зависит от длительности трудовой деятельности в федеральной госслужбе. Ее назначение происходит в том случае, если гражданин отработал положенный трудовой стаж, равный 15,5 лет по состоянию на 2017 год. Каждый последующий год трудовой стаж увеличивается на 6 месяцев до достижения 20 лет к 2026 году. Расчет данного вида обеспечения производят, учитывая их заработок, полученный за 12 последних месяцев службы, исходя из которого производят расчет среднего заработка.

Презентация была опубликована 6 лет назад пользователемТимур Сябрин

Похожие презентации

Презентация на тему: " Пенсионная реформа в России: история, результаты, перспективы Автор: учащийся 10 «Б» класса МОУ «СОШ 32 с углубленным изучением английского языка» г. Озерска." — Транскрипт:

1 Пенсионная реформа в России: история, результаты, перспективы Автор: учащийся 10 «Б» класса МОУ «СОШ 32 с углубленным изучением английского языка» г. Озерска С. Коротаев

2 Недостатки системы пенсионного обеспечения: 1. Низкий уровень пенсионных выплат, которые не индексировались в случае повышения стоимости жизни или опережающего роста заработной платы. По данным исследований уровня жизни, проведенных в 1980-е гг., до 80% бедных в СССР были пенсионерами. 2. Низкая дифференциация пенсий как продолжение и естественное следствие уравнительной политики в сфере доходов населения. Это означало крайне слабую зависимость размера пенсии от трудового вклада работника во время его трудовой жизни. 3. Относительно ранний возраст выхода на пенсию (60 лет для мужчин и 55 лет для женщин), что по мере старения населения увеличивало нагрузку на пенсионную систему.

3 Недостатки системы пенсионного обеспечения: 4. Широко распространенная практика досрочного выхода на пенсию для различных категорий работников, что на практике служило фактором снижения реального пенсионного возраста.

4 Таблица 1. Уровень коэффициента поддержки пенсионеров в России и развитых странах мира в 1990 г. Страны Пенсионный возраст, лет Коэффициент поддержки (трудоспособные / пенсионный контингент) Ранг женщинымужчины Италия Венгрия Франция Россия Великобритания Австрия Швеция Греция Австралия Швейцария Португалия Бельгия Норвегия Германия Канада Испания Ирландия Финляндия Дания США Нидерланды Япония

5 Выбор пенсионной стратегии: Выбор пенсионной стратегии: 1. Повышение доходов ПФ, что соответственно требовало повышения тарифов отчисления. 2. Снижение расходов ПФ. Снижение расходов теоретически может происходить лишь под влиянием сокращения численности реципиентов пенсий.

6 Выбор пенсионной стратегии: 3. Поиски радикальных схем реформирования пенсионной системы, которые позволили бы решить следующие стратегические задачи: снижение зависимости пенсионной системы от демографических факторов; снижение зависимости пенсионной системы от демографических факторов; усиление связи размера пенсий с реальным трудовым вкладом гражданина в течение его деловой жизни; усиление связи размера пенсий с реальным трудовым вкладом гражданина в течение его деловой жизни; повышение ответственности работника за финансирование будущей пенсии; повышение ответственности работника за финансирование будущей пенсии; обеспечение достойного уровня пенсии в реальном исчислении; обеспечение достойного уровня пенсии в реальном исчислении; обеспечение финансовой устойчивости пенсионной сферы. обеспечение финансовой устойчивости пенсионной сферы.

7 Итоги и уроки пенсионной реформы в России Наибольшее влияние на пенсионную систему оказывают демографические факторы и соотношение различных возрастных групп. Две самые мощные подсистемы базовая и страховая по-прежнему строятся на принципе солидарности поколений, при котором пенсии нынешнего контингента пенсионеров финансируются поколением, которое находится в трудоспособном возрасте.

8 Итоги и уроки пенсионной реформы в России В гг. пенсионной системе удалось придать страховой характер, когда доля страховой пенсии составляла более 60% от общего размера и имела тенденцию к росту. Попытка компенсировать экономические потери пенсионеров в связи с монетизацией социальных льгот привели к внеплановой масштабной индексации базовой части пенсии. Страховая пенсия утратила свою функцию в пенсионной системе. Прецедент 2005 г. имеет долгосрочные последствия. Это означает смещение пенсионной системы от страхового принципа к системе социального обеспечения.

9 Итоги и уроки пенсионной реформы в России Сейчас по долгосрочным прогнозам ПФ доля накопительной части пенсии для лиц молодых возрастов, которые в полном объеме участвуют в накопительной системе, составляет от 8 до 15%, что не позволяет говорить о формировании в будущем весомого накопительного элемента.

10 Итоги и уроки пенсионной реформы в России Процесс согласования экономических интересов государства, работодателей и работников оказался наиболее слабым элементом реформы, и реализация закона «О профессиональных пенсионных системах в РФ» отложена на неопределенное время.

11 Итоги и уроки пенсионной реформы в России Пенсионная реформа на фоне общего экономического роста российской экономики обеспечила положительную динамику размера пенсий практически для всех категорий получателей. В итоге средний размер пенсии в гг. превысил величину прожиточного минимума пенсионера.

12 Итоги и уроки пенсионной реформы в России Для ликвидации хронического дефицита в ближайшей перспективе потребуется либо общее увеличение тарифов отчислений в пенсионную систему (для всех работодателей), либо введение профессиональных пенсионных систем с дифференцированием тарифов

13 Итоги и уроки пенсионной реформы в России Новое пенсионное законодательство не включает в страховую систему значительные по численности группы населения, в первую очередь, учащуюся молодежь, тем самым, не позволяя им приступить к накоплению трудового стажа и суммы страховых отчислений.

14 Итоги и уроки пенсионной реформы в России Значительная часть трудовых доходов по- прежнему носят теневой и неформальный характер

15 Итоги и уроки пенсионной реформы в России Созданы все возможности для дальнейшей монополизации ПФ всех важнейших функций в системе пенсионного обеспечения.

16 Итоги и уроки пенсионной реформы в России Реформа не смогла обеспечить финансовую устойчивость новой пенсионной системы.

17 Итоги и уроки пенсионной реформы в России События 2005 г. со всей очевидностью показали высокую степень зависимости современной пенсионной системы от текущей экономической и политической конъюнктуры. Идея выстраивания независимых институтов вновь принесена в жертву текущей задаче компенсации материальных потерь пожилого населения.

18 Итоги и уроки пенсионной реформы в России Российская пенсионная реформа 2000-х гг. представляет собой не более чем отдельный эксперимент по эволюционному совершенствованию распределительных систем, т.е. во многом устаревших подходов, которые по-прежнему уязвимы с точки зрения как демографических реалий, так и текущей экономической конъюнктуры.

№ слайда 1

Современная Пенсионная реформа в России глазами сограждан Выполнила: Оглезнева Мария 9А классМБОУ СОШ №8,г. Новокузнецк

№ слайда 2

Какие виды пенсионных систем есть в мире? Индивидуально-накопительная - пенсионные налоги (взносы) выплачиваются работниками или работодателями, идущие на спец. счет, где накапливаются в течение всего трудового стажа, а при выходе на пенсию исчисляется исходя из общей суммы накопленного взноса.Распределительная - организована на принципе «солидарности поколений»: пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам. На основе общих налоговых поступлений, она выплачивается из общих налоговых поступлений, используемая незащищенными гражданами, инвалидами.

№ слайда 3

№ слайда 4

№ слайда 5

Цель моей работы: Оценить уровень грамотности населения в отношении формирования собственной пенсииГипотеза :В течение последних ф10 лет население стало принимать более активные меры по формированию своих доходов в пенсионном возрастеАктуальность работы:Мы живем в том мире, где рано или поздно каждый человек сталкивается с проблемой обеспечения себя достойной пенсией в старости. Методы работы:Анкетирование, метод математического, статистического анализа.

№ слайда 6

Пол 60% женщин на вопрос: «Какие меры вы принимаете для увеличения своей будущей пенсии?» ответили «никаких», а мужчины дали аналогичный ответ только в 30% случаев.Мужчины более активны в достижении своей финансовой независимости, так 70% из них занимают активную позицию (указали в анкетах о знании пенсионных программ, информированы о НПФ, принимают разнообразные меры для формирования своей будущей пенсии. Среди женщин активную позицию занимают только 40 %.

№ слайда 7

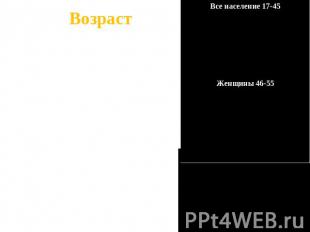

Возраст Отношение к своей будущей пенсии в разных возрастных категориях различна. Мы определили, что в предпенсионный период (старше 45 лет)население более активно формирует свою пенсию, так в этой категории 71% респондентов занимают активную позицию против 40% категории от 17-45 лет.

№ слайда 8

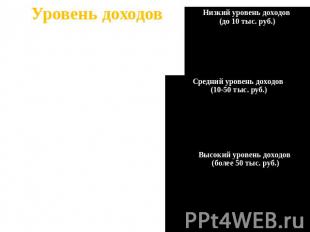

Уровень доходов 50% людей с высоким уровнем доходов делают долговременные вложения в недвижимость и другие материальные ценности. Чем ниже уровень доходов, тем меньше вложений в НПФ, личных накоплений, и чаще встречается ответ «работаю».

№ слайда 9

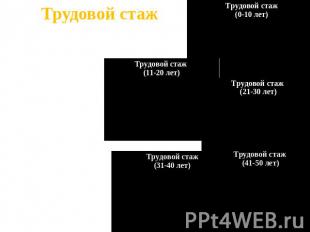

Трудовой стаж Население, имеющее стаж до 10 лет и стаж 21-30 лет, наиболее активно использует возможности Пенсионной реформы 2002 года. Так же достаточно активно население, имеющее большой трудовой стаж. Категория населения с трудовым стажем от 11-20 лет не принимают в большинстве случаев никаких мер.

№ слайда 10

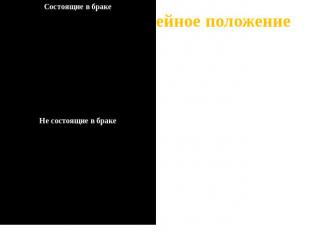

Семейное положение Респонденты, не состоящие в браке, чаще не принимают никаких мер для увеличения своих пенсий (65%), против 43% респондентов, состоящих в браке.

№ слайда 11

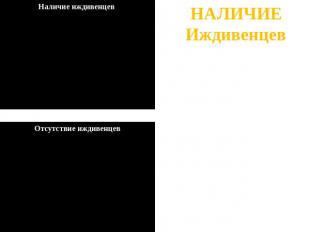

НАЛИЧИЕ ИждивенцевНаличие детей или их отсутствие не оказывает влияние на принятие мер по увеличению своих пенсионных накоплений. 48% респондентов, имеющих детей, и 40%, не имеющих детей на иждивении, мер по формированию своей пенсии не принимают.

№ слайда 12

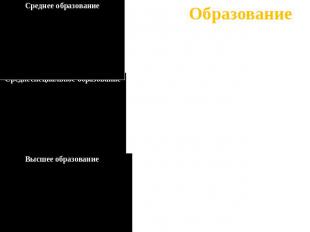

Образование Среди респондентов, имеющих среднее и среднеспециальное образование, более 70% принимают активные меры для увеличения своей пенсии. Среди респондентов с высшим образованием таких более 60%.

№ слайда 13

Наличие работы Респонденты, которые не имеют места работы (80%), не принимают никаких мер для увеличения своей будущей пенсии, против 49% респондентов, имеющих постоянное место работы.

№ слайда 14

В результате нашего исследования, мы установили, что уровень грамотности населения в вопросах формирования своей будущей пенсии очень низкий.Вопреки нашим ожиданиям сознательная активность населения в последние 10 лет, существование пенсионной реформы существенно не повлияло на отношение граждан к своему будущему. Большинство сограждан, как и в советское время, надеются на помощь государства или просто не доверяют произошедшим изменениям.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Установление и выплата пенсий

Учет пенсионных прав граждан

Выдача сертификатов и направление средств материнского капитала

Взаимодействие с работодателями

Учет пенсионных накоплений граждан

Ведение федерального реестра инвалидов

Как устроена пенсионная система России Пенсия – гарантированная ежемесячная выплата для материального обеспечения граждан в старости, в случае наступления инвалидности, потери кормильца или в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

Обязательное пенсионное страхование (ОПС) - это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

ЗАСТРАХОВАННЫЕ ЛИЦА – граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, в том числе:

-

Работающие по трудовому

договору или договору

Работающие за пределами РФ

и уплачивающие страховые взносы

Участники пенсионной системы

Страховые взносы на обязательное пенсионное страхование

Налог на доходы физических лиц

Виды пенсий Страховая пенсия – ежемесячная денежная выплата в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или по инвалидности или по случаю потери кормильца.

Страховая пенсия по старости

Страховая пенсия по инвалидности

Страховая пенсия по случаю потери кормильца

Условия получения страховой пенсии по старости

Достижение пенсионного возрасти либо достижение условий для назначения досрочной пенсии

Наличие минимального страхового стажа:

в 2020 году -11 лет

Наличие минимального количества пенсионных баллов:

в 2020 – 18,6 балла

16% - индивидуальный тариф

6% - солидарный тариф

На формирование страховой пенсии

На формирование фиксированной выплаты

30 000 руб. * 16% = 4800 руб.

Пенсия по государственному пенсионному обеспечению Социальная пенсия назначается по достижении, установленного государством нетрудоспособного возраста, если у человека нет подтверждённого трудового стажа или его недостаточно для назначения трудовой пенсии

60 лет - женщины

65 лет – мужчины

Выплачивается из средств государственного бюджета

Накопительная пенсия

- Похожи на средства банковского вклада

- Нельзя пользоваться, пока не стал пенсионером

- Средства передаются в управляющую компанию или негосударственный ПФ

- Банковский депозит

- Индивидуальный инвестиционный счет

- Паевые инвестиционные фонды

- Полис накопительного (или инвестиционного) страхования

- Индивидуальный пенсионный план

- Золото

- Инфляция

- Соблазны

- Текущие доходы и расходы

Оценивается каждый календарный год трудовой деятельности с учетом отчислений страховых взносов на ОПС

В 2020 г. – 93 руб.

В 2020 г. - 5686 руб. 25 коп

Страховая пенсия по старости

Условия получения страховой пенсии по старости

- Достижение пенсионного возраста

- Страховой стаж не менее 15 лет (с 2024 г)

- Пенсионные баллы: не менее 30 (с 2025 г.)

В год возникновения пенсии

Обращение за пенсией на 5 лет позже

1 год военной службы по призыву – 1, 8 балла

1 год ухода за первым ребенком до достижения1,5 лет - 1,8 балла

1 год ухода за вторым ребенком до достижения 1, 5 лет – 3, 6 балла

1 год ухода за третьим или четвертым ребенком до достижения

1, 5 лет – 5,4 балла

Примеры расчета пенсионных баллов за год Гражданин Х с зарплатой 24 тысячи рублей и страховым стажем 37 лет.

24 000 руб.* 12 мес. = 288 000 руб.

Размер страховых взносов по тарифу 22%

288 000 руб.* 22% = 63 360 руб.

На солидарную часть по тарифу 6% - 17280 руб.

На страховую пенсию по тарифу 16% - 46 080 руб.

876 000 руб.*16%=140 160 руб.

46080 руб./ 140 160 руб. = 0, 3288

0, 3288*10 = 3, 288 балла - количество пенсионных баллов в 2020 году

3,288* 37 лет = 121, 656 балла (за 37 лет)

121,656* 93 руб. = 11,314 руб.

11 314+5686,25=17 000, 25 руб.

Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год. Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год.

Презентация на тему: «Пенсионная реформа: социальные эффекты и экономические риски». Автор: user. Файл: «Пенсионная реформа: социальные эффекты и экономические риски.ppt». Размер zip-архива: 3316 КБ.

Пенсионная реформа: социальные эффекты и экономические риски

Пенсионная реформа: социальные эффекты и экономические риски

Проф., д.э.н. А.К. Соловьев Начальник Департамента актуарных расчетов и стратегического планирования

Трудовая пенсия Ежемесячная денежная выплата в целях компенсации

застрахованным лицам утраченного заработка в связи с наступлением страхового случая, которая формируется за счет солидарного перераспределения средств от поколения занятых в современной экономике к предыдущему поколению работников

Экономическая сущность трудовой пенсии в страховой пенсионной системе

Пенсионная система

Пенсионная система, основанная на страховых принципах

Страховщики (государственные, негосударственные)

Государство (государственный бюджет)

Факторы, определяющие пенсионную систему

Институциональные основы пенсионной системы

Соотношение пенсии с ПМП, %

Коэффициент замещения трудовой пенсии, %

Нищие ЗП= ПМ и ниже –12%пенсионеров

Богатые 1,5-3% (ЗП=4,5СЗПэк и выше)

Бедные ЗП=0,5СЗПэк и ниже 30%

Средний класс – 5-7% (ЗП = 1,5-2,5 СЗПэк)

Все, но в социально-ограниченном уровне потребления

Приоритеты развития пенсионной системы

Альтернативы экономических интересов и уровня потребления

Критерии социально ограниченного уровня пенсионного потребления

Соотношение размера трудовой пенсии и ПМП не менее 3,0

Коэффициент замещения утраченного заработка КЗ = 40% и выше

Не допущение нищеты – менее ПМП на одного пенсионера

Гарантия социально- приемлемого уровня пенсионного обеспечения

Обеспечение сбалансированности и долгосрочной финансовой устойчивости пенсионной системы

Цели долгосрочного развития пенсионной системы

Стратегия развития пенсионной системы: этапы реализации

Задачи развития пенсионной системы - 1

Обеспечение коэффициента замещения трудовой пенсией по старости утраченного заработка до 40% при нормативном страховом стаже и средней зарплате в экономике

Расширение охвата и обеспечение равенства условий по формированию пенсионных прав для различных социальных и демографических групп населения (по доходам – стимулирование добровольного пенсионного страхования, по возрасту – гарантия минимального уровня потребления и т.п.)

Обеспечение среднего размера трудовой пенсии по старости не менее 2,5 – 3 прожиточных минимума пенсионера

Гарантия минимального уровня потребления всех категорий пенсионеров

Задачи развития пенсионной системы -2

Долгосрочная устойчивость пенсионной системы на основе сбалансированности пенсионных прав государственных обязательств (с источниками их финансирования)

Стимулирование продолжительности трудового стажа для формирования пенсионных после наступления пенсионного возраста

Стимулирование развитие человеческого потенциала (повышение стоимости страхового года) с МРОТ до минимально необходимого для получения пенсии не ниже 40% СЗП в экономике

Поддержание приемлемого уровня пенсионной нагрузки для отдельных субъектов экономической деятельности с единым тарифом страховых взносов для всех категорий работодателей с учетом целевого возмещения из федерального бюджета

Краткосрочные меры (2013-2015гг

Реформа системы обязательного накопления

Актуарно- обоснованная тарифная политика

Ликвидация оставшихся льгот по тарифам

Реформа досрочных и льготных пенсий, в т.ч. нестраховых периодов стажа

Стимулирование участия застрахованных лиц в формировании пенсионных прав (тариф на зарплату работников, поздний выход на пенсию и др.)

Параметрические изменения пенсионной формулы на основе страховых принципов и учета влияния демографии (в т.ч. статистическое дожитие), макроэкономики и рынка труда

Основные долгосрочные меры (2016-2030гг

Сокращение дефицита бюджета ПФР

Введение минимальных норм по стажу

Гарантия минимального размера трудовой пенсии

Введение нормативной продолжительности страхового стажа

Реформа досрочных пенсий

Завершение реформы самозанятых по формированию пенсионных прав

Введение актуарно обоснованной стоимости страхового года (ССГ): минимальной и нормативной

Завершение реформы пенсионных накоплений в добровольные

Параметрические изменения пенсионной формулы

Базовые элементы изменения тарифной политики

Актуарно обоснованный тариф 26,6%

Прекращение льгот по уплате тарифа*

Расширение базы уплаты взносов для самозанятого населения

Снятие верхней границы базы начисления Взносов*

Перераспределение тарифа на формирование НЧТП между распределительной и накопительной составляющей

*)В случае сохранения льгот и установления верхней границы базы компенсация выпадающих доходов производится федеральным бюджетом

Для получения 40% КЗ по МОТ: для пенсии по старости нормативный стаж-

30 лет Исходя из формулы страхового баланса при периоде выплаты пенсии 20 лет (с 2014 год) тариф страхового взноса - 26,6 % Стоимость 1 года уплаты взносов = 40% / 30 лет 1,33 п.п. будущего коэффициента замещения

Требуемый нормативный тариф

Тариф страховых взносов в 2012 – 2015 годах

(Вступает в силу с 1 января 2014 года)

База для начисления страховых взносов

База для начисления страховых взносов

Тариф страхового взноса

Тариф страхового взноса

На финансирование СЧТП

На финансирование СЧТП

На финансирование НЧТП

Для лиц 1966 г.Р. И старше

Для лиц 1967 г.Р. И моложе

Для лиц 1967 г.Р. И моложе

В пределах установ-ленной предельной величины базы для начисления страховых взносов

22%, из них: 6% - солидарная часть тарифа страховых взносов; 16% - индивидуальная часть тарифа страховых взносов

16%, из них: 6% - солидарная часть тарифа страховых взносов; 10% - индивидуальная часть тарифа страховых взносов

6% - индивидуальная часть тарифа страховых взносов

В пределах установ-ленной предельной величины базы для начисления страховых взносов

22%, из них: 6% - солидарная часть тарифа страховых взносов; 16% - индивидуальная часть тарифа страховых взносов

20%, из них: 6% - солидарная часть тарифа страховых взносов; 14% - индивидуальная часть тарифа страховых взносов

2% - индивидуальная часть тарифа страховых взносов

В пределах установ-ленной предельной величины базы для начисления страховых взносов

26%, из них: 10% - солидарная часть тарифа страховых взносов; 16%- индивидуальная часть тарифа страховых взносов

24%, из них: 10% - солидарная часть тарифа страховых взносов; 14%- индивидуальная часть тарифа страховых взносов

2% - индивидуальная часть тарифа страховых взносов

Тарифы страховых взносов для страхователей, уплачивающих страховые

взносы в отношении отдельных категорий застрахованных лиц

Для страхователей, уплачивающих страховые взносы в отношении застрахованных лиц 1967 года рождения и моложе, которые по состоянию на 31 декабря 2013 года обратились с заявлением о переходе в НПФ, УК или ГУК, в течение 2014 – 2015 гг. применяются следующие тарифы страховых взносов:

16%, из них: 6% - солидарная часть тарифа страховых взносов; 10% - индивидуальная часть тарифа страховых взносов

10% - солидарная часть тарифа страховых взносов;

С 1 января 2016 года :

20%, из них: 10% - солидарная часть тарифа страховых взносов; 10% - индивидуальная часть тарифа страховых взносов

6% - индивидуальная часть тарифа страховых взносов.

База для начисления страховых взносов

Тариф страхового взноса

На финансирование страховой части трудовой пенсии

На финансирование накопительной части трудовой пенсии

В пределах установленной предельной величины базы для начисления страховых взносов

6% - индивидуальная часть тарифа страховых взносов

Свыше установленной предельной величины базы для начисления страховых взносов

Тариф страхового взноса

На финансирование страховой части трудовой пенсии

На финансирование накопительной части трудовой пенсии

Распределение численности трудовых ресурсов и тариф страхового взноса,

уплачиваемый застрахованными лицами

Распределение численности трудовых ресурсов и тариф страхового взноса, уплачиваемый застрахованными лицами

Распределение численности трудовых ресурсов и тариф страхового взноса, уплачиваемый застрахованными лицами

Численность трудовых ресурсов

(данные Баланса трудовых ресурсов за 2011 год)

(данные Баланса трудовых ресурсов за 2011 год)

(данные Баланса трудовых ресурсов за 2011 год)

Занятое в экономике население

Наемные работники (Тариф 26%; с 2012г. тариф 22% + 10% сверх базы начисления)

Работающие не по найму (Стоимость страхового года на 2012 г. 14386,3 руб./год)

Учащиеся с отрывом от работы

Трудоспособное население в трудоспособном возрасте (военнослужащие, российские граждане, работающие за границей, безработные, домохозяйки и др. население)

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

Распределение численности трудовых ресурсов

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

(данные Баланса трудовых ресурсов за 1999-2011 гг.)

Читайте также: