Почему маленькая пенсия при большой зарплате

Опубликовано: 30.04.2024

Раньше на размер пенсии влияли два фактора – стаж и зарплата. Сейчас стаж используется просто как барьер, который надо преодолеть, чтобы получить право на пенсию. Как только вы преодолели этот барьер, стаж перестаёт иметь значение. А вот зарплата до конца продолжает играть свою роль в спектакле под названием «Хоть работай, хоть не работай – пенсия одинаковая».

Продолжительность и особенно непрерывность стажа, как факторы повышения размера пенсии, остались в прошлом. Сегодня стаж является лишь условием для назначения пенсии, но её размер целиком и полностью поставлен в зависимость от размера заработной платы. Дзен-канал «ПРАВО ИМЕЮ» разбирался в зависимостях.

Значение стажа для назначения пенсии

По действующему законодательству для того, чтобы выйти на пенсию по старости в 2018 году, надо обязательно иметь девять лет страхового (трудового) стажа, больше – можно, меньше – нельзя. Много это или мало?

По данным Пенсионного фонда, средний стаж россиян при выходе на пенсию составляет 33 года. Почти в четыре раза больше, чем требуется.

Однако согласно пенсионному сценарию, прописанному в федеральном законе №400 «О страховых пенсиях», требования к стажу с каждым годом растут и к 2025 году обязательный минимум стажа, необходимый для назначения пенсии, поднимется до 15 лет. Таким образом, из эпизодической массовки стаж переведут на роль второго плана.

После 2025 года, как только вы преодолеете 15-летний барьер, дальнейшие высоты не имеют смысла. При зарплате ниже среднего даже 50-летний стаж – лишь повод похлопать вас по плечу, крепко пожать вам руку и продемонстрировать другие формы моральной компенсации за многолетний труд на благо олигархов и чиновников.

Материальная компенсация в виде повышенного размера вашей пенсии положена только тем, кто получает высокую зарплату.

Значение зарплаты для начисления пенсии

С вашей зарплаты ваши работодатели перечисляют страховые взносы на ваш индивидуальный лицевой счёт в Пенсионном фонде. С 2015 года страховые взносы конвертируются в пенсионные баллы – чем больше зарплата, тем больше поступает страховых взносов в ПФР и тем больше баллов вам начисляется.

Пенсионные баллы имеют свою стоимость в рублях, которая обновляется ежегодно. К сожалению, размер ежегодного повышения стоимости пенсионного балла всегда меньше уровня инфляции. Постепенно пенсионные баллы съедает инфляция , но по-другому (по-другому, это когда власть заботится о народе) при диком капитализме не бывает.

Когда вы решите выйти на заслуженный отдых, пенсионные баллы переведут в рубли и получившаяся сумма станет частью вашей страховой пенсии по старости: больше баллов накопили – больше получится размер пенсии, меньше баллов – меньше размер пенсии.

До прошлого года действовало простое правило: сумма страховых взносов в течение одного года с зарплаты в один МРОТ давала один пенсионный балл.

Например, вы получаете зарплату в один МРОТ, значит, за один год работы вам начислят один балл. При зарплате в два МРОТ начислят два балла, три МРОТ – три балла. При этом законом установлен ограничитель на сумму страховых взносов, учитываемых в начислении баллов – из-за этого ограничителя в 2018 году можно заработать не более 8,7 пенсионных баллов.

Время подарков прошло

С недавних пор соотношение «один МРОТ даёт один пенсионный балл» изменилось из-за приуроченного к перевыборам президента подарочного суперповышения МРОТ с 7800 рублей 1 июля 2017 года до 11 163 рубля с 1 мая 2018 года. Теперь при зарплате в один МРОТ начисляется даже немного больше пенсионных баллов, чем начислялось раньше.

Ориентироваться на «один МРОТ – один балл» можно и сейчас, если допускать некую условность в расчётах, но есть более точный алгоритм расчёта пенсии в зависимости от размера зарплаты.

Согласно этому алгоритму надо годовую сумму зарплаты сначала разделить на предельную годовую сумму страховых взносов в ПФР, а затем умножить на 10. Так вы получите количество пенсионных баллов, заработанных вами за один год. Более подробно с примерами, что и почему, можно узнать здесь .

В результате таких расчётов один пенсионный балл начисляется в 2018 году при зарплате в 8500 рублей.

Соотношение – «8500 рублей зарплаты даёт один пенсионный балл» – действительно только на 2018 год и в следующем году изменится, но, навряд ли, также резко, как это произошло недавно с МРОТ. Следующего подарочного суперповышения МРОТ и другой предвыборной заботы властей об избирателях надо ждать не раньше следующих президентских выборов 2024 года.

Такая очевидность поведенческих особенностей чиновников – от мэра города до президента государства – делает очевидными дальнейшие перспективы. Как начислят вам в 2018 году один пенсионный балл с зарплаты 8500 рублей, так и начислят один пенсионный балл в 2019 году с зарплаты 9000 рублей, в 2020 году – всё тот же один пенсионный балл, но уже с зарплаты 9500 рублей.

Пример расчёта пенсии на основании размера зарплаты

Зная о соотношении «8500 рублей – один балл», легко узнать, как размер зарплаты влияет на размер пенсии.

Так, если у вас зарплата 17 000 рублей, то вы заработаете за год два балла, если 25 500 рублей, то три балла. При зарплате в 34 тысячи рублей вам начислят четыре балла за год работы и так далее. Каждый рубль страховых взносов с вашей зарплаты конвертируется в пенсионные баллы вплоть до сотых долей – вам могут начислить 2,34 балла или 3,71 балла за один год работы.

Как только вы перешагнёте порог необходимого для назначения пенсии требования к стажу (с 2025 года и в последующие годы – это 15 лет, о чём говорилось выше), то факт официального трудоустройства теряет свою актуальность. Главное, чтобы вам платили официальную зарплату, потому что страховые взносы на ваш лицевой счёт в ПФР производятся с официальной оплаты труда.

Предположим, что к моменту выхода на пенсию вы проработали 25 лет, получая зарплату 25 500 рублей (её проиндексированный эквивалент в будущем). Такой размер зарплаты даёт 3 пенсионных балла ежегодно, итого – за 25 лет работы вам начислят 75 пенсионных баллов.

Теперь баллы надо перевести в рубли, для чего умножаем общее количество заработанных баллов на стоимость одного пенсионного балла в год выхода на пенсию. В 2018 году стоимость одного пенсионного балла составляет 81,49 рублей.

Умножаем 75 баллов на 81,49 рублей, получаем 6111 рублей 75 копеек – это страховая часть вашей пенсии по старости без учёта фиксированной выплаты к пенсии. В 2018 году размер фиксированной выплаты составляет 4982 рубля 90 копеек.

Прибавляем к заработанной на пенсионных баллах страховой части пенсии в 6111 рублей 75 копеек фиксированную выплату в 4982 рубля 90 копеек и получаем 11 094 рубля 65 копеек – это размер вашей страховой пенсии по старости при условии 25 лет работы с белой зарплатой в 25 500 рублей.

Точно также переводите свою собственную зарплату в пенсионные баллы (8500 – один балл в год), а затем общее количество пенсионных баллов за все годы работы переводите в рубли. Прибавляете к этому фиксированную выплату и получаете полный размер своей пенсии по старости.

Наличие длительного рабочего стажа не гарантирует, что размер ежемесячного пенсионного пособия будет большим. Основная причина – при назначении и расчете пенсии учитывается сумма перечисленных страховых взносов на счет гражданина в Пенсионном фонде (ПФР).

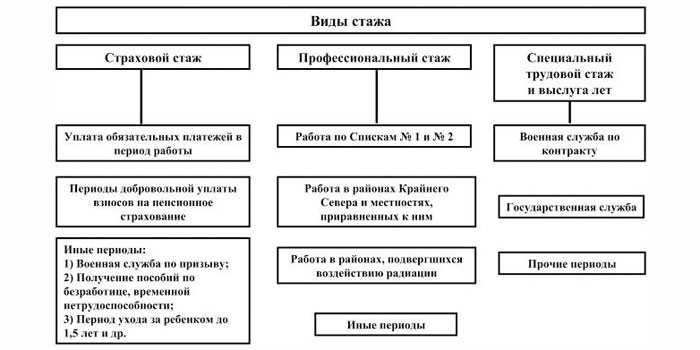

Какой стаж необходим для начисления пенсии

Исходя из критериев, которые берутся за основу, выделяют несколько видов стажа:

- Государственный – время нахождения гражданина на государственной службе.

- Трудовой – период занятости на предприятиях, в организациях всех форм собственности. Сюда также относится работа индивидуальным предпринимателем и самозанятость (нотариусы, репетиторы).

- Специальный – рабочая деятельность по профессии или специальности с особыми условиями труда (тяжелая, вредная, опасная работа). Такой стаж дает человеку возможность выйти на отдых досрочно.

- Общий. Сюда относится вся продолжительность рабочей деятельности вне зависимости от наличия периодов в статусе неработающего.

- Непрерывный – стаж, на протяжении которого человек работал без перерывов или длительность этих периодов не превышала установленные законом нормы.

При расчете пенсии учитывается не трудовой, а страховой стаж заявителя – период официальной работы, на протяжении которого наниматель уплачивал страховые взносы из заработка будущего пенсионера. Для назначения страховой пенсии по возрасту в 2019 году нужно иметь не менее 10 лет страхового стажа. Ежегодно этот показатель увеличивается на 1 год, пока к 2024 году не достигнет финального значения – 15 лет.

Как зависит пенсия от стажа работы

Размер пенсии зависит напрямую от вида назначенного обеспечения. Самая большая – это страховая по старости. Самая маленькая – социальная. Причина в том, что сумма соцпенсия имеет фиксированное значение, устанавливаемое ежегодно. При ее назначении не засчитывается страховой или рабочий стаж. Главное – проживание на территории РФ.

Пенсия по выслуге лет начисляется муниципальным и госслужащим. Ее размер зависит, насколько большим было довольствие, поскольку исчисляется сумма обеспечения, исходя из получаемой зарплаты. За каждый дополнительный год свыше положенной выслуги доплачивают по 3% от довольствия служащего.

- Может ли пенсионер взять кредит на лечение - условия кредитования и процентные ставки

- Компенсация советских вкладов для пенсионеров в 2019 году

- Пенсионные накопления граждан в НПФ сократились

Прибавка к пенсии

В последнее время на просторах интернета циркулируют слухи, что пенсионеры с большим стажем могут получить дополнительные пенсионные баллы. Даже приводятся конкретные цифры:

- 1 балл – женщинам за 30 лет и мужчинам за 35 лет;

- 5 баллов – женщинам за 35 лет и мужчинам за 40 лет.

Данная информация является ложной и об этом не один раз говорили представители ПФР. Большой стаж работы при определенных случаях позволяет получить надбавку к пенсии. Такая возможность предусмотрена лишь в некоторых регионах, где гражданам присваивается звание Ветеран труда. Сумма надбавки для каждого субъекта определяется региональными нормативно-правовыми актами.

Вне зависимости от рабочего стажа пенсионное обеспечение неработающих пенсионеров не может быть меньше прожиточного минимума, установленного по региону проживания пожилого человека. Если начисленное обеспечение не достигает определенного по субъекту значения, получателю полагается доплата.

Гражданин может претендовать на перерасчет пенсии за большой стаж при наличии неучтенных периодов трудовой деятельности. Для этого необходимо предоставить уполномоченному сотруднику ПФР бумаги, по которым можно определить продолжительность стажа и величину получаемого вознаграждения (выписки из приказов, трудовые договоры, архивные справки).

- Панкреатин для похудения

- Феназепам показания к применению

- Новогодний бонус от Сбербанка для пенсионеров

Дополнительные ПБ можно получить по причине включения в общий стаж нестраховых периодов. Сюда относится время, когда человек не мог трудиться или был безработным по объективным причинам:

- служба в армии солдатом-срочником;

- уход за новорожденным до исполнения ему полутора лет;

- участие в общественных работах;

- нахождение на больничном;

- уход за престарелым или инвалидом 1 группы;

- нахождение в статусе безработного, зарегистрированного в Службе занятости.

Важно: учеба вне зависимости от статуса и типа образовательного заведения не входит ни в трудовой, ни страховой стаж! Не засчитывается в качестве рабочих периодов и обучение с отрывом от производства, отпуск за свой счет, декретный за ребенком от полутора до 3 лет.

Доплата к пенсии полагается и при других обстоятельствах:

- наличие необходимого стажа работы или выслуги в сложных климатических условиях;

- достижение возраста 80-лет;

- наличие 25-летнего стажа в агропромышленном комплексе при постоянном проживании в сельской местности;

- отложенный выход на пенсию – за каждый полный год применяется стимулирующий коэффициент;

- проживание в северных регионах – выплаты будут больше за счет применения районного коэффициента;

- наличие оформленной накопительной пенсии – сумма надбавки зависит, насколько большая сумма сбережений.

Для увеличения суммы выплат застрахованному лицу необходимо обратиться в ПФР по месту жительства и подать заявление по установленной форме. К нему нужно приложить паспорт, СНИЛС и документы, подтверждающие право на перерасчет пенсионных выплат в большую сторону. Обращение будет рассмотрено на протяжении 10 дней, после чего заявитель получит ответ.

Льготы по досрочному выходу на пенсию

С января 2019 года в России стартует очередная пенсионная реформа. Она определяет новый возраст выхода на пенсию, который будет поэтапно повышен с 55 до 60 лет у женщин и с 60 до 65 лет у мужчин. Вместе с тем, будущих пенсионеров ожидают некоторые нововведения:

- Женщины с 3 детьми смогут выходить на пенсию раньше на 3 года, с 4 – на 4 года, с 5 и более – на пять лет.

- Вырастет возрастной предел для занятых в районах Крайнего Севера и на приравненных территориях. Мужчины – 60 лет, женщины – 55 лет.

- Не изменится продолжительность специального стажа для всех категорий льготников.

- Бюджетники смогут выходить на пенсию при наличии льготного стажа от 15 до 30 лет в зависимости от профессии, но право на получение пенсионных выплат будет смещено на 5 лет вперед.

Почему при большом стаже может быть маленькая пенсия

Причины маленькой пенсии при большом рабочем стаже следующие:

- Низкооплачиваемая работа. Количество ПБ рассчитывается по специальной формуле, исходя из суммы страховых взносов. Чем выше зарплата, тем больше ПБ будет начислено.

- Отсутствие подтверждающих документов за время работы до 2002 года. Не вся информация о трудоустройстве гражданина и суммах отчислений имеется в ПФР. Причина – централизованный персонифицированный учет стали вести только с 2002 года. Пересчет ПБ за советское время вплоть до 2002 года происходит по специальной формуле с учетом пенсионного капитала и стажевого коэффициента. Размер последнего зависит от зарплаты человека в то время.

- Неофициальное трудоустройство и неперечисление взносов нанимателем за сотрудников. Страховые взносы уплачиваются работодателем за сотрудника только при официальном трудоустройстве. Это означает, что если человек трудится без договора, а в его трудовой книжке отсутствует запись, ему не начисляется ни трудовой стаж, ни индивидуальный пенсионный коэффициент. Как следствие – пенсия будет маленькой, поскольку за него никто не платит взносы в ПФР.

Видео

Пенсионер во время своей трудовой деятельности получал невысокую заработную плату, но по наступлению пенсионного возраста ему рассчитали относительно высокую пенсию. Это везение или что-то другое? Давайте узнаем, может ли при маленьком заработке быть большая пенсия?

- 1 Ошиблись при назначении пенсии или все правильно?

- 2 Причина большой пенсии

- 3 Особенности назначения размера пенсии

Ошиблись при назначении пенсии или все правильно?

Основой написания статьи стала история одного читателя, который рассказал, что у него пенсия 17 500 рублей (средний размер пенсии в РФ сейчас 14 300 рублей), при этом заработная плата была маленькая. С его слов, настолько маленькая, что другие даже не соглашались устраиваться за такие деньги.

Как же так получилось, заработок небольшой, а пенсия хорошая? Сам рассказчик уверяет, что ему просто повезло, мол, зарплата была официальной, он уплачивал все налоги, работодатель делал отчисления в ПФР.

Вот что говорит читатель. «В 2010 году наступил пенсионный возраст, мне назначили пенсионное пособие 8 196 руб. Моя заработная плата была 17 500 рублей, длительность стажа трудовой деятельности – 36 лет. Работал всегда и жил в Московской области. Благодаря индексации в 2018 году получаю 17 500 пенсии (размер пенсии в 2018 году и заработок в 2010 году – одинаковые, это не ошибка)».

Ситуация интересная, поэтому нужно разобраться подробнее, как так получилось. По информации от Росстата, средняя заработная плата в РФ в 2010 году была 20 952 руб. А зарплата пенсионера 17 500 рублей, на 20% меньше средней. При этом на заработную плату ниже средней планки ему назначают пенсионное обеспечение больше среднего размера.

Данные Росстата свидетельствуют о том, что средний размер пенсионных выплат в 2010 году был 6 496 рублей в Московской области. А нашему читателю назначили 8 198 рублей, что на 26% больше первой цифры.

То есть получается, что заработная плата на 20% меньше средней по стране, но пенсия на 26% выше средней. Это означает, что мужчине назначили пенсионные выплаты в 1,5 раза больше, чем должны были по всем известной формуле – «какой заработок, такое и пенсионное обеспечение.

Если гражданин в течение всей своей трудовой деятельности получал зарплату выше средней, то и пенсионное пособие будет выше среднего. Если же зарплата была средней, то и такая пенсия будет. Значит, читателю повезло? Везение тут не причем, всему есть своя причина.

Причина большой пенсии

Это отдельный случай, который относится к государственным, муниципальным службам. До 2010 года заработная плата подавляющего большинства чиновников была не высокая. Но они имели право выйти на заслуженный отдых по выслуге лет.

Государственный служащий, который отработал обязательный срок и выработал нужный стаж, имел право на доплату к пенсионному обеспечению. Либо к страховой пенсии плюсовалась выплата за выслугу лет, что и приводит к пенсии выше среднего. При этом размер зарплаты не играет доминирующей роли.

Пенсионное обеспечение государственного служащего за счет положенной льготы в виде доплаты может быть на 50% больше, чем у пенсионера, который имеет столько же стажа, такую же заработную плату, но без права на аналогичную доплату.

Особенности назначения размера пенсии

Большая пенсия у нашего читателя имеет и другую причину. Она кроется в особенностях начисления пенсионных прав до 2002 года включительно. Например, вы имеете 36 лет стажа трудовой деятельности, в течение 5 лет получали хорошую зарплату, а 31 год ее размер был меньше среднего. Такая ситуация дает право говорить, что вы зарабатывали мало.

Однако если тот кусочек – 5-летний с высоким заработком приходится на период до 2002 года, и к этому времени было 20 лет стажа (женщины) и 25 (мужчины – и наш читатель попадает в эту категорию). То на фоне конвертации прав пенсионного характера, 5 лет зарплаты и длительный стаж напрямую влияют на размер пенсии.

Если уже потом – с 2002 и по 2010 год заработок был низкий, это не столь важно при наличии стажа и хорошей заработной платы за пять лет в нужный период.

Последнее время много говорят о пенсии в 50 000 рублей. Власти уверяют, что такие выплаты нельзя отнести к обычным, но шансы получить их есть. Даже нашлась омская пенсионерка, которая не хочет раскрывать свою личность, получающая такие выплаты. Редакция «Выберу.ру» предлагает посчитать, кто и на каких условиях сможет получить пенсию в 50 000 рублей и выше.

Работай, работай и ещё раз работай

Обратимся к образу обычного россиянина, который не работает судьёй или лётчиком. Скорее всего он трудится на производстве или в сфере торговли. Давайте посчитаем, какова должна быть зарплата, чтобы в итоге пенсия получилась около 50 000 рублей. Для этого нам понадобится формула расчёта пенсии, калькулятор, бумажка (если нет, можно открыть таблицы).

Для начала обратимся к формуле расчёта пенсии:

Страховая пенсия = сумма пенсионных коэффициентов * стоимость пенсионного коэффициента на дату назначения пенсии + фиксированная выплата.

На 1 января 2020 года фиксированная выплата 5686,25. Каждый год сумма индексируется.

Коэффициент в этом году — 93. Он тоже каждый год индексируется. Сейчас подставляем в формулу все известные нам данные и считаем неизвестные, вспоминая школьный курс решения уравнений.

50 000=сумма коэффициентов*93+5686

В итоге получаем 476 коэффициентов. Именно это количество нам понадобится, чтобы пенсия была 50 000 рублей.

Сами по себе коэффициенты не информативны. Придётся пояснить, что это. Пенсионный коэффициент — баллы, которые начисляются в зависимости от размера страховых отчислений в ПФР, которые вносит работодатель. Напомним, что это 22% от зарплаты. Но при этом есть «потолок». В 2020 году — 107 666 рублей, что равняется 9,57 баллов.

Чтобы не тратить время на решение уравнений, для подсчёта количества коэффициентов обратимся к пенсионному калькулятору, расположенному на сайте ПФР.

Получаем такие неутешительные результаты.

Итак, чтобы в итоге получить пенсию 50 000 рублей, надо работать с 18 лет с постоянным доходом не менее 107 666 рублей. В наших реалиях позволить себе такое может не каждый. Придётся искать другие способы увеличить пенсию.

Работай на Крайнем Севере и будет тебе большая пенсия

Профессор кафедры управления персоналом Финансового университета при правительстве России Александр Сафонов говорит:

Максимальный размер пенсии в 50 000 рублей и выше назначается с принятием во внимание определенной специфики работы граждан. Речь может идти о вредных условиях труда, а также о тех, кто работает в условиях, приравниваемых к условиям Севера

Давайте считать.

- Доплата за работу в условиях Крайнего севера составляет 50% фиксированной выплаты. В 2020 году это 2843 руб. Их заплатят при стаже 25 лет для мужчин и 20 лет для женщин. При условии, что они проработали не менее 15 лет на Крайнем Севере. Те, кто не работал на Крайнемм Севере, но проживают там, имеют право на увеличение фиксированной части на районный коэффициент (он устанавливается на каждый регион свой). Например, на Чукотке коэффициент 2. То есть житель Чукотки может получить доплату в размере 5686. Если у человека есть оба основания на доплату, но он должен выбрать что-то одно.

- Специальных доплат за вредные условия труда нет, но в зависимости от оценки условий труда работодатель делает повышенные страховые отчисления, что в конечном итоге увеличит количество коэффициентов. Человек на вредном производстве будет получать бОльшую пенсию при равной зарплате.

- Доплата за сельский стаж составляет 25% фиксированной выплаты. При условии, что человек имеет 30 лет стажа в сельском хозяйстве и проживает в сельской местности. Итого прибавка составит 1421 руб.

Прибавки есть, но им далеко до 50 000, поэтому пойдём рассуждать дальше.

Чем больше работаешь, тем выше пенсия

У российской пенсионной системы есть правило. Чем позже обращаешься за пенсией, тем больше в итоге получишь. Не за счёт увеличивающегося стажа, а за счёт повышающего коэффициента. Причём растёт не только фиксированная выплата, но и пенсионные баллы.

Для примера посчитаем.

- пол — женский;

- стаж — 35 лет;

- средняя зарплата 40 000 рублей.

При выходе на пенсию в установленный срок пенсию назначат 17 779 рублей.

Если эта же женщина обратится за пенсией не в 60 лет, а в 65, то уже будет получать 25 268 рублей. Ну, а если хватит сил поработать до 70 лет, то пенсия составит 40 053 рубля.

Это уже совсем близко от искомой суммы в 50 000 рублей.

Живи дольше — получишь больше

Возрастным пенсионерам полагаются доплаты. Они делятся на федеральные, которые положены всем, и региональные, которые дают только тем, кто проживает на территории определённого региона.

На федеральном уровне всем пенсионерам, достигшим возраста 80-и лет, полагается прибавка к пенсии — 100% от фиксированной части. То есть в 2020 году — 5686 рублей. Итак, женщина из примера выше, имея пенсию в 17 779 рублей после 80 лет будет получать 23 465 (установленная пенсия + 5686).

К тому же, 80-и летний пенсионер может оформить уход за собой даже без медицинского заключения. Это даст доплату 1200 тому, на кого оформлен уход.

Региональные доплаты разнообразны, и возраст их назначения тоже отличается от федерального. Например, при достижении 70 лет компенсируется 50% взносов на капремонт, а при достижении 80 лет — 100%. В некоторых регионах есть социальные доплаты. Например, в Московской области пенсионерам старше 85 лет доплачивают 500 рублей, если их доход не превышает 2-х прожиточных минимумов.

С 1 мая 2020 года в Подмосковье вводится губернаторская доплата 1000 рублей в месяц.

К 100-летнему юбилею в Москве выплачивают разовую прибавку 26 400 рублей. Такие доплаты есть и в других регионах:

- Иркутская область — 15 000 руб;

- Московская область — 5000 руб;

- Севастополь — 10 000 руб;

- Крым — 50 000 рублей.

Откладывай на старость

Ещё одна возможность повысить будущие выплаты — участвовать в программе накопительных пенсий. Сейчас она заморожена, но правительство готовит новую — гарантированный пенсионный план (ГПП). Это добровольные накопления, при которых каждый желающий может отчислять в НПФ 6% заработка, а при выходе на пенсию эти деньги можно получить одним платежом или ежемесячной доплатой.

Вот мы и раскрыли секрет пенсии в 50 000 рублей. Этого можно добиться двумя способами:

- В течение жизни работать на высокооплачиваемой должности с зарплатой более 100 000 рублей и при этом иметь большой стаж.

- При средней зарплате делать отчисления на пенсионные накопления и после наступления пенсионного возраста продолжить работать ещё минимум 10 лет.

Управляющая омским отделением Пенсионного фонда Ольга Ступичева рассказала РИА «Омск-информ», как у их пенсионерки получилась пенсия больше 50 000 рублей.

Эта женщина работала на очень крупном предприятии, входящем в состав холдинга. Она хоть и в Омске работала, но холдинг московский. Она занимала руководящую должность. Это очень возрастной человек, работающий десятки лет на очень высокой должности, получая очень высокую зарплату Хочу сказать, что она только после 70 лет ушла с работы

Пенсионная система в России неидеальная, в среднем пенсионеры получают около 16 тысяч рублей в месяц – лишь около 30% от средней зарплаты. Но проблема в том, что даже при длительном стаже и высоких заработках человек, выйдя на пенсию, получает копейки. Мы расскажем, почему так происходит, и как влияет на будущую пенсию страховой стаж.

Как закон ограничивает максимальную пенсию

Недавно мы «перепроверили» слова председателя Совета федерации Валентины Матвиенко о том, что она после 50 лет работы получает пенсию в 25 тысяч рублей. Как оказалось, страховая пенсия по старости Валентины Ивановны, рассчитанная по всем правилам, будет даже меньше – около 21 тысячи рублей в месяц. И это поставило перед нами вопрос – неужели в России действительно настолько несправедливая пенсионная система, что человек с полувековым стажем работы и очень высокой зарплатой будет получать пенсию на уровне двух прожиточных минимумов?

Прежде всего отметим – в России законодательно установлен минимальный размер пенсии (прожиточный минимум в регионе), тогда как максимальная планка не ограничивается никак. Пенсия просто рассчитывается, как сумма стоимости пенсионных баллов и фиксированной выплаты – сколько выйдет в итоге, столько и платят пенсионеру.

Однако по факту верхняя граница пенсии (мы говорим именно о страховой пенсии без ЕДВ и других доплат) все же достаточно сильно ограничена – просто тем, что набрать очень много пенсионных баллов сложно или вообще нереально. Сейчас пенсия складывается из пенсионных прав за 3 периода, и в каждом из них есть ограничения:

- до 2001 года включительно – пенсия определяется из соотношения средней зарплаты работника к средней зарплате по стране. Но в расчет идет максимальное соотношение 1,2 (для тех, кто работал и живет на Севере, коэффициент может быть чуть выше), а если учитывать расчет по п.4 ст.30 ФЗ-173 (по средней зарплате, а не соотношению), то там просто ограничивается максимальная сумма пенсии. Еще на сумму влияет стаж – но больше, чем 40/45 лет стажа в расчет не идет;

- с 2002 по 2014 годы включительно – пенсия определяется из суммы страховых взносов. Но с 2002 по 2009 годы сумма взносов ограничена фиксированной суммой (41,7 и 56,8 тысяч рублей с зарплат в 600 тысяч рублей и больше за год, или 50 тысяч в месяц), а с 2010 по 2014 годы уже была введена предельная база обложения взносами (от 415 до 624 тысяч рублей в год). То есть, получая условно больше 50 тысяч рублей в месяц, работник получал максимально возможную пенсию;

- с 2015 года действует система пенсионных баллов. Но получить можно максимум 10 баллов в год – они соответствуют страховым взносам с предельной базы за год (в 2021 году это 1,465 миллиона рублей). То есть, зарплата выше 122 тысяч рублей в месяц уже никак не влияет на пенсию – работник получает максимально возможное количество баллов.

Соответственно, за каждый из этапов сумма «прибавки» к пенсии будет ограничена, и общая сумма тоже достаточно жестко ограничена. Поэтому даже при 50-летнем стаже при очень высокой зарплате очень сложно получать пенсию выше 20 тысяч рублей без специальных доплат и дополнительных пенсионных баллов.

Разбираем на конкретных примерах

Все, что заработал человек с 2002 года, должно отображаться в системе персонифицированного учета – поэтому сумму пенсионных баллов при желании можно узнать на сайте Пенсионного фонда. Рассчитываются эти баллы тоже достаточно просто – как пропорция между их максимальным количеством за год (10) и предельной базой по страховым взносам (устанавливается на каждый год).

Предельная база меняется в зависимости от средней зарплаты (которая, в свою очередь, меняется под действием инфляции), поэтому для тех, кто только начинает свою трудовую карьеру, очень просто «прикинуть» будущую пенсию в нынешних ценах. Так, для этого нужно:

- посчитать общую сумму зарплаты и других официальных выплат за год;

- если сумма больше 1 465 000 рублей, взять именно эту сумму. А если меньше – разделить свою годовую зарплату на 1 465 000 рублей;

- полученное соотношение умножить на 10 пенсионных баллов в год;

- полученные баллы умножить на ожидаемый стаж работы (пусть это будет 35-40 лет);

- то, что получится, умножить на 98,86 рублей (стоимость одного балла) и прибавить 6 044,48 рубля (фиксированная выплата).

Конечно, зарплаты растут со временем – как и растет инфляция с пенсиями. Так что полученная сумма пенсии будет актуальна именно в нынешних ценах.

Посчитаем будущую пенсию на основе трех конкретных примеров:

- слесарь на заводе , получающий 30 000 рублей в месяц (и каждые 5 лет его зарплата будет расти на 10% за счет повышения разряда);

- учитель , получающий 25 000 рублей в месяц (через 5 лет он получит +10% за первую категорию, а еще через 5 – столько же за высшую);

- программист , официально получающий 80 000 рублей на уровне junior. Через 3 года он станет middle и его зарплата вырастет на 50%, а еще через 5 лет он как senior будет получать на 50% больше «миддла».

Посчитаем их будущие пенсии при условии, что работать эти люди будут 30 лет:

Как видно, пенсионная система не очень справедливая: даже работая официально и с высокой зарплатой, пенсия будет покрывать лишь небольшую долю утраченного заработка. Конечно, если проработать 35, 40 или 50 лет, сумма будет чуть выше – но сейчас набрать такой стаж официальной работы крайне сложно.

А если речь идет об индивидуальных предпринимателях, их пенсионные права определяются страховыми взносами – это фиксированные взносы (32 448 рублей в 2021 году) и взносами в размере 1% от доходов свыше 300 тысяч рублей в год. То есть, например, ИП с доходами в 3 миллиона рублей в год заплатит порядка 60 тысяч рублей взносов. Эти взносы переводятся в пенсионные баллы в пропорции: 10 баллов за 234 400 рублей взносов. То есть, 60 тысяч рублей – это 2,56 пенсионных балла в год. И за 30 лет такой работы ИП получит 76,79 пенсионных балла, или 13 635,94 рублей пенсии.

Лучше большой стаж или большая зарплата?

Как можно понять из формулы расчета пенсии, за периоды до 2001 года стаж имел решающее значение – тогда как высокая зарплата «режется» максимальным коэффициентом 1,2. Сейчас же все зависит от страховых взносов, которые рассчитываются от зарплаты. Но насколько сейчас важен стаж?

На первый взгляд, продолжительность страхового стажа в 2021 году влияет исключительно на возможность стать пенсионером – стажа должно быть хотя бы 12 лет, к 2024 году нужно будет 15 лет. Однако на самом деле стаж фактически влияет на сумму пенсии.

Дело в том, что за каждый год можно получить не больше 10 пенсионных баллов – вне зависимости от того, получает человек в месяц 122 тысячи рублей или 250 тысяч – он получит ровно 10 баллов. Поэтому единственная возможность получить больше баллов – работать как можно дольше, и чтобы при этом зарплата была не меньше предельной базы (122 тысячи рублей в месяц в 2021 году).

То есть, ситуация такая:

- если зарплата меньше 122 тысяч в месяц – стаж не играет большой роли, на пенсию влияет только зарплата и взносы с нее;

- если зарплата больше 122 тысяч в месяц – то чем больше стаж с такой зарплатой, тем выше будет пенсия. Если стаж небольшой, высокая зарплата не сделает пенсию выше.

Так что для подавляющего большинства россиян страховой стаж никак не влияет на сумму пенсии – при средней зарплате около 50 тысяч рублей многие получают 25-30 тысяч в месяц, поэтому «зарабатывают» намного меньше 10 пенсионных баллов за год. Тогда как разница между зарплатой и стажем проявляется только при заработках выше 120 тысяч в месяц.

Читайте также: