Отложенная пенсия выгодно ли это

Опубликовано: 17.04.2024

Увеличение пенсионного возраста негативно воспринято многими гражданами, но при этом государство стремится к тому, чтобы люди самостоятельно принимали решение о невыходе на пенсию после достижения конкретного возраста.

Для этого предлагается отложенная пенсия, благодаря которой увеличивается будущий размер выплаты. Решение о назначении государственного пособия принимается исключительно самими гражданами, поэтому следует оценить пользу от дальнейшей работы без получения пенсии.

Бесплатно по России

Что обозначает понятие

В 2018 году была проведена пенсионная реформа, благодаря которой увеличен возраст пенсионеров, а также появилась возможность обратиться за выплатой через несколько лет после достижения установленного возраста (65 для мужчин и 60 для женщин).

За каждый дополнительный год работы государство предлагает увеличение фиксированной выплаты. Данная сумма устанавливается на государственном уровне, а также подлежит индексации ежегодно. Дополнительно при продолжении рабочей деятельности без получения пенсии устанавливаются специальные повышающие коэффициенты.

Внимание! Такое решение Правительства направлено на стимулирование граждан отложить выход на отдых, поскольку представители ПФ уверяют, что фонду сложно справляться с высокими платежами за счет сокращения трудоспособных граждан и увеличения количества пенсионеров.

Право на отложенное оформление пенсии имеется у каждого гражданина. Для расчета пенсии применяется стандартная формула, поэтому если откладывается выход на пенсию на несколько лет, то это увеличивает все показатели.

Процесс расчета предполагает применение следующих значений:

- ИПК – индивидуальный коэффициент, причем его размер зависит от того, сколько лет официально проработал гражданин;

- СИПК – стоимость одного ИПК;

- К1 и К2 – повышающие коэффициенты, которые увеличиваются при отложенном выходе на отдых;

- ФБ – фиксированная сумма, которая меняется ежегодно.

Выгодно ли отложить

Если гражданин принимает решение не выходить на пенсию сразу после достижения 60 или 65 лет, то при позднем оформлении выплаты он получает определенные преимущества.

К ним относится:

- каждый год значительно увеличиваются повышающие коэффициенты, что в итоге приводит к существенному завышению размера ежемесячной пенсионной выплаты;

- рост фиксированной части, которая применяется во время расчетов;

- такое решение полезно для людей, которые не могут оформить страховую выплату, поскольку не обладают нужным стажем, поэтому целесообразно проработать еще несколько лет, чтобы рассчитывать на существенное обеспечение.

Но позднее оформление пенсионной выплаты актуально исключительно для граждан, работающих официально, а также получающих высокий размер заработка, с которого перечисляются страховые взносы в ПФ.

Какие минусы могут быть

Отложенное оформление пенсии обладает некоторыми очевидными минусами:

- если гражданин получает выплаты от государства, то происходит индексация, что ведет к увеличению пособия;

- общий размер пенсии за период в 10 лет будет выше, чем выплата, оформленная через 10 лет после достижения возраста пенсионера, а также получить финансовую пользу можно только еще через 12 лет;

- продолжительность жизни в России считается довольно низкой, поэтому большая часть населения просто не доживет до 70 или 75 лет, что приведет к совершенно напрасной экономии;

- поскольку человек отказывается от пособия, то ему придется заниматься трудовой деятельностью, что не всегда возможно в связи с состоянием здоровья, а также негативно влияет на настроение и продолжительность жизни, а особенно это актуально для людей, которые вынуждены трудиться при опасных или вредных условиях;

- за счет пожилого возраста значительно ухудшается производительность труда, поэтому пенсионеры получают невысокую зарплату, которой не хватает для обеспечения оптимального уровня жизни;

- за каждый год, в течение которого пожилой человек не обращается за выплатами, применяется повышающий показатель, составляющий 1, поэтому за 10 лет он увеличивается до максимального значения, представленного 10, но если гражданин проработает без государственного пособия 11 лет, то при расчете его пособия по-прежнему будет применяться 10;

- граждане не смогут рассчитывать на индексацию пенсии, поэтому она будет рассчитана только после того, как человек станет официально пенсионером.

За счет таких многочисленных и существенных недостатков каждый человек должен самостоятельно оценить целесообразность отложенного выхода на отдых.

Процесс на примере

Не все пожилые люди понимают, каким образом увеличивается их государственная пенсия, если они не сразу после достижения установленного возраста обращаются за выплатой. Поэтому учитываются следующие правила и нюансы:

- благодаря премиальным коэффициентам увеличивается размер выплаты от государства;

- за каждый год, в течение которого гражданин не обращается за пенсией, повышаются коэффициенты и фиксированная выплата, что положительно влияет на конечный размер выплаты;

- например, если человек обратиться за пенсией через 5 лет после возникновения права на пособие, то его выплата увеличивается примерно на 40%.

Представители ПФ предлагают гражданам, которые не понимают пользу отложенного оформления пенсии, изучить следующий пример:

- женщина обладает стажем в размере 30 лет, поэтому после достижения возраста 60 лет подала заявление в ПФ за получением пенсии, но при этом продолжила трудовую деятельность;

- за такой долгий срок работы пенсионерка накопила 120 баллов, а стоимость одного балла с 2020 года составляет 93 руб.;

- фиксированная выплата равна 5686,25 руб.;

- если женщина обращается за пенсией в 60 лет, то размер ее пенсии составит: 120*93+5686,25=16846,25 руб.;

- если она примет решение получить пособие от государства через 5 лет, когда ей исполнится 65 лет, то размер выплаты увеличится:120*93*1,45+5686,25*1,36=16182+7733,3=23915,3 руб.

Таким образом, при обращении к представителям ПФ через 5 лет после достижения возраста пенсионера пенсия будет увеличена на 7069 руб. Если женщина вовсе захочет получать пособие от государства через 10 лет, то ей будет 70 лет, а размер ее выплаты составит: 120*93*2,32+5686,25*2,11=25891,2+11998=37889,2 руб.

Если же человек, отказавшийся от раннего оформления пенсии, продолжит трудовую деятельность, то он будет получать высокую зарплату, которая позволит увеличить количество баллов, поскольку растет трудовой стаж. Такое решение гарантирует улучшение финансового состояния гражданина, когда он все же решит прекратить трудовую деятельность.

Безусловно, многие люди верят в выгодность выхода на пенсию с отсрочкой, но этот вариант подходит только для граждан, которые хорошо чувствуют себя, а также уверены в состоянии своего здоровья. Если же у пожилого человека имеются серьезные проблемы со здоровьем, то актуально выйти на заслуженный отдых, чтобы уделить внимание семье и другим важным вопросам.

Стандартно разница между пенсией человека, который вышел на пенсию в 65 лет, будет примерно на 40% меньше, чем, если бы он отработал еще 5 лет без получения государственного пособия. Но чтобы покрыть такой разрыв, потребуется около 10 лет, поэтому только в 80 лет можно почувствовать существенную разницу между выплатами разных граждан.

Мужчины редко доживают до этого возраста, поскольку по данным Росстата средняя продолжительность жизни мужчин составляет около 77,7 лет. Для женщин показатель равен 85 лет. Поэтому многие россияне уверены в отсутствии целесообразности отложенного выхода на заслуженный отдых.

Как оформить

Если человек принимает решение не выходить на пенсию после достижения пенсионного возраста, то ему просто не нужно составлять и передавать заявление в отделение ПФ. Достаточно только просто продолжить осуществлять трудовую деятельность. Это обусловлено тем, что для оформления пособия от государства каждому гражданину необходимо подавать заявление и другую документацию, доказывающую право на выплату.

Заключение

У каждого россиянина имеется право на отложенное оформление пенсионных выплат. Если гражданин решает немного подождать, то это положительно сказывается на его будущей пенсии, поскольку при расчете используются специальные повышающие коэффициенты.

Такое решение выгодно только для крепких и здоровых людей, которые планируют еще несколько лет работать и вести активный образ жизни. Если пенсия откладывается на 5 лет, то разница между пособиями покрывается только через еще 10 лет.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

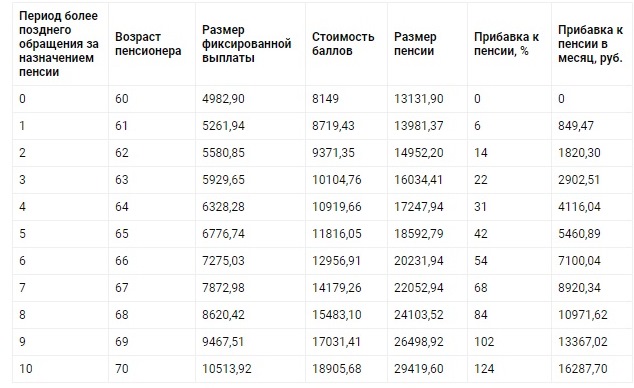

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

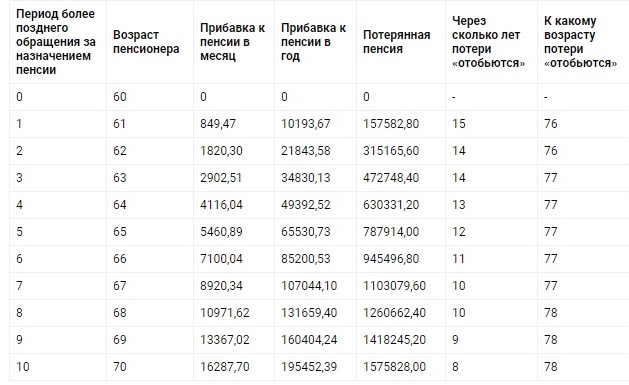

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

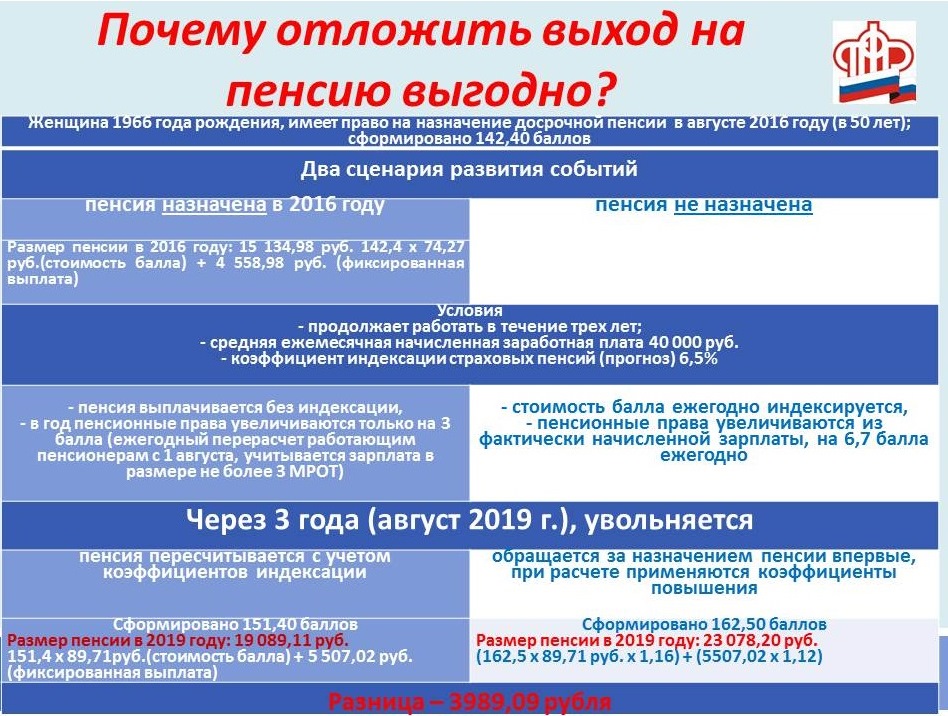

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

Всем известно, что вскоре мужчины станут выходить на пенсию в 65, а женщины — в 60 лет. Государство несколько смягчило удар увеличения пенсионного возраста, сделав переходный период, который прибавляет к плановому сроку выхода на пенсию не сразу пять лет, а понемногу. Но многие пенсионеры продолжают работать после выхода на пенсию, получая одновременно и пенсию, и зарплату.

Правда, выплаты работающему пенсионеру, в соответствии с п. 1 ст. 26.1 Федерального закона №400-ФЗ « О страховых пенсиях», не индексируются. Многие ли знают, что, задержавшись с выходом на пенсию и продолжая работать, можно значительно увеличить свою пенсию?

Об этом много пишут. Сама узнала об этом относительно недавно и попыталась разобраться, реально ли то, о чем вещают заинтересованные лица. Я про государство и Пенсионный фонд, которые сэкономят на невыплаченных пенсиях . Выгодно ли это самому пенсионеру?

Итак, по порядку.

Я буду разбирать поздний выход на пенсию по общим основаниям, без льготного досрочного выхода, возможного для некоторых россиян.

Чем регулируется более поздний выход на пенсию

При выходе на пенсию позже нормативного срока государство готово платить пенсионеру более высокую страховую пенсию. Такие правила регулирует Федеральный закон «О страховых пенсиях» от 28.12.2013 №400-ФЗ .

Что дают за позднюю пенсию

Каждый год значения С и Ф индексируются. Так на ближайшие годы бюджетом Пенсионного фонда России предусмотрена следующая индексация страховой пенсии неработающим пенсионерам:

Если вы отложите выход на пенсию, то за каждый отложенный год полагается «премия» — значения С и Ф будут проиндексированы на так называемые премиальные коэффициенты.

Размер премиальных коэффициентов в зависимости того, насколько отложен срок выхода на пенсию, выглядит так:

Срок, на который отложен выход на пенсию (лет)ПК к фиксированной выплате (к1) ПК к страховой части (к2)11,0561,0721,121,1531,191,2441,271,3451,361,4561,461,5971,581,7481,731,9091,902,0910 и более 2,112,32

Важно!

✅ Законом установлен минимальный и максимальный срок, на который можно отложить выход на пенсию для получения премиальных коэффициентов. Минимум — 1 год, максимум — 10 лет. Это означает, что, если отработать лишние полгода, бо́льших преференций не получишь.

✅ Повышающий коэффициент положен за каждый полный год отложенного выхода на пенсию. Если выйти на пенсию даже на день раньше, чем закончится очередной полный год, этот год не засчитается.

Пенсионные баллы

Еще не забываем такой момент: если гражданин продолжает работать, с заработка каждого сотрудника работодатель отчисляет взносы на обязательное пенсионное страхование. Эти отчисления дают дополнительные пенсионные баллы. Получается, и за счет этого сумма страховой пенсии будет больше.

На сколько увеличится отложенная пенсия

Я решила посчитать два варианта более позднего выхода на пенсию. Отложим пенсию на минимальный один год и на три года.

Светлане сейчас 56 лет, должна уйти на пенсию в январе 2021 года, тогда ей исполнится 56,5 года, в которые она вправе уйти на заслуженный отдых.

Фиксированная часть страховой пенсии в январе 2021 года составит 6044,48 рубля.

Цена одного пенсионного балла — 98,86 рубля.

Светлана к январю 2021 года заработает 110 пенсионных баллов.

Страховая пенсия в предварительных расчетах получается = 6044,48 + 110 * 98,86 = 16 919,08 рубля.

Светлана работает, получает зарплату 30 000 рублей и намерена продолжить трудиться дальше.

Откладываем пенсию на один год.

За год Светлана могла бы получить суммарно пенсионных выплат на сумму 203 028,96 рубля (16 919,08*12). Но она добровольно отказалась от них.

Через год ее пенсию проиндексировали бы на 5,9%, то есть она составила бы 17 917,31 рубля.

Через год Светлана все-таки выходит на пенсию. За год она заработала еще 3 пенсионных балла , то есть всего баллов у нее будет 113.

А страховая премиальная пенсия = 6401,10 * 1,056 + 113 * 104,69 * 1,07 = 19 417,63 рубля.

Если сравнивать, разница составит 1500,32 (19 417,63 — 17 917,31) рубля.

Да, скажете вы, мы же эти дополнительные 1,5 тысячи рублей будем получать ежемесячно в течение всей жизни. Однако при этом вы же не получили 203 тысячи за первый пропущенный год…

Откладываем пенсию на три года.

Ок, на год позже выходить на пенсию получилось не очень интересно, посчитаем на три года. То есть пенсию Светлана отложит до 2024 года.

Если бы Светлана не откладывала выход на пенсию, то она в январе 2024 года уже составила бы 19 866,71 рубля.

2023 год – 17 917,31 * 5,6% = 18 920,68 рубля

2024 год – 18 920,68 * 5% (предположим, что индексация будет 5%, так как точных данных сейчас нет) = 19 866,71 рубля.

Но зато за три года Светлана заработала еще 9 пенсионных баллов, то есть всего баллов у нее теперь 119.

Новая пенсия в январе 2024 года с учетом ежегодной индексации будет такая:

Страховая пенсия = 7131,34 (размер фиксированной выплаты в 2024 году) + 119 * 116,63 (цена пенсионного балла в 2024 году) = 21 010,31 рубля.

Страховая премиальная пенсия = 7131,34 * 1,19 + 119 * 116,63 * 1,24 = 25 696,22 рубля.

Разница — 5829,51 (25 696,22 — 19 866,71) рубля. Уже существеннее.

Но мы же помним, что не получили 668 тысяч. Опять, если бы не отказались от тех денег, а разместили на депозите, пусть под 4% годовых, то через три года ежемесячно стали бы еще получать к пенсии по 2,22 тысячи рублей дополнительного дохода.

В общем, вопрос, нужна ли вам премиальная пенсия, скорее философский, на мой взгляд. Каждый выбирает для себя сам.

Кому точно может быть полезен более поздний уход на пенсию

Напомню, что государство установило условия для выхода на страховую пенсию по старости (кроме, собственно, возраста):

Поздний выход на пенсию может быть полезен гражданам, которым не хватает стажа для назначения страхового обеспечения по старости. И баллов со стажем можно подзаработать побольше.

Помня о деньгах, не забываем о здоровье

Чем позже уходишь на заслуженный отдых, тем больше будет премиальная пенсия. Это факт.

Но, чтобы работать в том же темпе, как вы работали в более активном возрасте, нужно здоровье. Если, например, мужчина в 65 лет отложит выход на пенсию на 10 лет, ему будет 75. Согласитесь, это многовато. Ну сколько он будет радоваться этой повышенной пенсии…

В любом случае, если есть силы, теоретически можно проработать без пенсии годик-два и немного поднять себе будущие выплаты . Но только если у вас есть работа и ваша зарплата позволяет обойтись без пенсии.

Подпишитесь на канал Активного возраста — узнавайте новости первыми!

С ноября пенсии увеличатся. Но есть люди, которые сознательно отказываются от этих выплат, чтобы потом получать их в повышенном размере. Кто выбирает такой вариант и насколько это выгодно? Заглянем в кошельки работающих пенсионеров, оформивших отложенную пенсию, и узнаем, не пожалели ли они о своем решении.

«Лучше на счет положи»

Шесть лет назад решение Любови Алексеевны вызвало немало споров среди ее друзей и знакомых: «А вдруг не доживешь», «Лучше на счет положи», «Не обожгись». Предметом такого бурного обсуждения стало оформление ею отложенной пенсии. Но здесь стоит рассказать предысторию. Любовь Алексеевна называет себя «бабушкой советского программирования». Она, можно сказать, стояла у самых истоков этой сферы. В университете впервые увидела компьютер.

– Он был размером, как эти две комнаты, а носитель данных был, как мой журнальный столик, – Любовь Алексеевна дотрагивается рукой до весьма массивной столешницы. – Диски, помню, с трудом поднимали. Дисплея не было. Были консоли, на которых ты набирал текст.

Самым сложным этапом для Любови Алексеевны стали 1990-е годы. Она упорно хотела не продавать, а программировать. К тому времени ей уже было далеко не двадцать. Считалось, что таким делом могут заниматься только молодые парни. Но на попятную она не пошла. Вместе с подругой создали частную фирму, которая до сих пор работает.

Любовь Алексеевна привыкла получать достойную зарплату. Поэтому, когда стало приближаться время пенсии, она все тщательно просчитала и взвесила. Размер выплат, который ждал ее в перспективе, не впечатлил. Так она решила отказаться от пенсии, чтобы потом получить ее с премией.

Ровесники только плечами пожимали:

– Предлагали откладывать пенсию в банк. Но я-то себя знала. Сколько ни дай – истрачу. Еще люди высказывали опасения: а вдруг не доживу. Но я их успокаивала: если буду умирать, то деньги – последнее, о чем буду думать.

С прибавлением

И вот уже шесть лет Любовь Алексеевна не получает пенсию. Поскольку она работает, дохода хватает. При этом ее будущая пенсия заметно прибавила в размере. Она показывает распечатку, где наглядно видно, как увеличивалась ее пенсия из года в год:

– Обратите внимание на цифру в этой графе таблицы: если бы я не отказалась от пенсии, то сейчас бы получила эти деньги – 338 рублей. Во второй графе – насколько могу рассчитывать уже сейчас – 657 рублей. Если продержусь еще год – сумма станет еще выше. Согласитесь, на эти деньги можно жить. Даже на неделю за границу на отдых съездить.

Пенсионерка привыкла к активной жизни. Любит путешествовать, до травмы увлекалась снорклингом – плаванием с маской и трубкой для дыхания. Вообще, вариант с отложенной пенсией идеален для тех, кто получает неплохую зарплату и при этом хорошо себя чувствует. Ведь чтобы получить выгоду, желательно отказаться от пенсии не меньше чем на пять лет. С этим согласен и минчанин Василий Гущик. Он тоже один из оформивших отложенную пенсию. Мужчина не скрывает, что сомнений было много:

– Все-таки, по сути, отказывался от неплохой прибавки к зарплате. Понимал, что период окупаемости наступит только через много лет. Что бы я посоветовал? Должна быть уверенность, что тебя не попросят с работы. Если уволят – о выгоде и речи не идет. Поэтому себе никаких поблажек не делал, работал, как молодой, и даже больше. Успокаивало то, что я привык жить на зарплату и отсутствие пенсии не замечал. Грела мысль, что выход на пенсию в материальном плане будет уже не таким болезненным.

Василий Георгиевич работал на «Интеграле». Он 5 лет не получал пенсию после законного выхода на пенсию. Точных цифр своей пенсии не называет, но говорит, что увеличил ее в 1,5 раза. Сегодня средняя пенсия по возрасту по стране 308 рублей. Вот и считайте.

Михаил Грачев, финансовый аналитик:

– Чтобы после выхода на пенсию сохранить свои доходы на уровне зарплаты, об этом нужно подумать заранее. Я не буду рассматривать экстремальные варианты, как, например, криптовалюта. Доходность всего рынка сейчас сильно снизилась, уменьшилась процентная ставка Нацбанка, будет и дальше динамика снижения, поэтому выбирать особо не из чего. Есть такой инструмент, как пенсионное страхование. Несколько банков предлагают такую форму. Человек производит отчисления, а по истечении определенного срока получает средства, которые собрал. Они возвращаются либо в виде единовременной выплаты, либо поэтапно – как пенсионные выплаты.

Можно делать ежемесячные отчисления в размере 5–10% от заработка. Причем сразу можно откладывать даже в копилку. А при накоплении более солидной суммы уже оформить депозит в банке.

Если говорить о набирающих популярность облигациях, то это хороший вариант инвестирования. По мере обращения сама стоимость облигаций может расти. За подробной информацией можно обратиться в любой банк.

Лариса Яшкова, заместитель начальника главного управления пенсионного обеспечения Минтруда и соцзащиты:

– У людей есть право повысить уровень своей пенсии по возрасту, отказавшись на время работы после достижения общеустановленного пенсионного возраста от получения положенных пенсионных выплат. При этом под работой в этом случае понимаются периоды, когда была уплата страховых взносов.

Чтобы воспользоваться данной нормой, человеку надо обратиться в управление по труду, занятости и социальной защите по месту жительства с заявлением об отказе от получения назначенной ему пенсии по возрасту на общих основаниях с конкретной даты в связи с продолжением работы. С этой даты выплаты приостановятся, и начнут набегать проценты для увеличения пенсии. За первый полный отработанный год работы пенсия увеличивается на 6% заработка. Каждый следующий год работы оценивается все более весомо: второй – 8%, третий – 10% и так далее, пятый и последующие – 14%. При этом проценты суммируются. В итоге за пятилетку можно увеличить размер пенсии в среднем в 1,7—1,8 раза. Сегодня в пенсионной системе уже более шести тысяч человек получают пенсию с увеличением.

Обращаю внимание, что данная норма предусмотрена только для пенсий по возрасту, для пенсий по инвалидности и пенсий за выслугу лет такой нормы нет.

Таисия АЗАНОВИЧ, «Рэспублiка», 27 октября 2017 г.

(фото – Владимир ШЛАПАК)

Напоминаем, что застрахованным лицам, имеющим право на пенсию и обратившимся за ее назначением начиная с 2015 года, устанавливаются страховые пенсии. Одновременно с назначением страховой пенсии устанавливается фиксированная выплата.

Федеральным законом «О страховых пенсиях» не увеличен общеустановленный возраст выхода на пенсию по старости, он остался прежним: 55 лет для женщин и 60 для мужчин.

Размер страховой пенсии по старости (СП) с 1 января 2015 года определяется путем умножения индивидуального пенсионного коэффициента (ИПК) на стоимость одного пенсионного коэффициента (СПК), учитываемого на день, с которого назначается страховая пенсия по старости.

ИПК – это параметр, который отражает пенсионные права граждан, сформированные с учетом суммы начисленных и уплаченных в ПФР страховых взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.

Обращаем внимание на то, что действующее с начала текущего года пенсионное законодательство позволяет застрахованному лицу, в целях увеличения размера пенсии, самостоятельно определить дату, с которой ему должна быть назначена пенсия. Обратиться за назначением пенсии в более позднем возрасте выгодно, так как к страховой пенсии по старости и фиксированной выплате будут применены «повышающие» коэффициенты.

Размер увеличения пенсии за счет «премиальных» коэффициентов в случае назначения пенсии в более позднем возрасте зависит от количества полных лет, на которые гражданин решит отложить выход на заслуженный отдых. Количество полных лет, дающих право на применение коэффициентов повышения фиксированной выплаты и страховой пенсии, определяются со дня возникновения права на страховую пенсию по старости (в том числе досрочную), но не ранее чем с 1 января 2015 года до дня ее назначения.

Например, если гражданин обратится за назначением пенсии через 2 года после достижения общеустановленного пенсионного возраста, то фиксированная выплата будет увеличена на коэффициент 1,12, а страховая пенсия - на 1,15.

В случае, если выход на пенсию гражданин отложит, например, на 5 лет, то фиксированная выплата увеличится на коэффициент 1,36, а страховая пенсия - на 1,45.

Пример расчета страховой пенсии по старости в зависимости от возраста выхода на пенсию:

Мужчина, 15.03.1955 г.р., приобрел право на страховую пенсию по старости в 2015 году.

Страховой стаж на указанную дату 38 лет, в том числе общий трудовой стаж до 01.01.2002 года 20 лет, из них до 01.01.1991 - 10 лет. Отношение заработков за 2000-2001 гг. - 1,2. Сумма взносов на страховую часть пенсии на 01.01.2015 - 950300 руб. Кроме того, он осуществлял уход за инвалидом 1 группы в течение 2-х лет 03 месяцев 15 дней (до 2015 года).

Величина ИПК на дату достижения возраста 60 лет, т. е. на 15 марта 2015 года, составляет 128,210.

Размер страховой пенсии по старости равен 9155, 48 руб. (128,210 х 71,41 руб.). К страховой пенсии по старости устанавливается фиксированная выплата в размере 4383, 59 руб. Общий размер страховой пенсии по старости и фиксированной выплаты - 13 539, 07 руб.

В случае, если выход на пенсию отложен на 5 лет, и она впервые будет назначена с 15 марта 2020 года, то размер страховой пенсии по старости, при аналогичных условиях, будет увеличен на повышающий коэффициент 1,45 и составит 13 275, 44 (9155, 48 руб. х 1,45). К размеру фиксированной выплаты будет применен повышающий коэффициент – 1,36, он увеличится до 5 961, 68 руб. (4383, 59 руб. х 1,36). Соответственно, к страховой пенсии по старости будет установлена фиксированная выплата в размере 5 961, 68 руб. Предполагаемый общий размер страховой пенсии по старости и фиксированной выплаты составит 19 237, 12 руб. (При расчете пенсии использованы величины ИПК и фиксированной выплаты по состоянию на 15 марта 2015 года, при расчете пенсии в 2020 году они будут учитывать величины ИПК и фиксированной выплаты по состоянию на 15 марта 2020 года).

Правом на увеличение пенсии за счет «премиальных» коэффициентов могут воспользоваться также застрахованные лица, которые уже являются получателями пенсии. В этом случае они должны обратиться с заявлением об отказе от получения назначенной страховой пенсии по старости. По истечении определенного срока (не менее полных 12-ти месяцев) выплата будет восстановлена на основании заявления застрахованного лица. К размеру пенсии будут применены повышающие коэффициенты.

Размеры увеличения пенсии зависят от количества полных лет, на которое отложено назначение страховой пенсии по старости, в том числе назначаемой досрочно. (таблицы прилагаются).

Таблица увеличения страховых пенсий по старости, назначаемых на общих основаниях:

Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости

Коэффициент повышения индивидуального пенсионного коэффициента при исчислении страховой пенсии по старости

Таблица увеличения страховых пенсий по старости, назначаемых досрочно:

Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости

Коэффициент повышения индивидуального пенсионного коэффициента при исчислении страховой пенсии по старости

Консультацию по вопросу увеличения страховой пенсии по старости в связи с отказом от ее оформления (получения) на определенный срок можно получить в Управлении Пенсионного фонда Российской Федерации по месту жительства (месту пребывания или фактического проживания), а также по телефонам горячей линии Отделения ПФР по Воронежской области: 269-77-93, 269-77-95, 269-78-31.

Читайте также: