Обратная ипотека для пенсионеров что это

Опубликовано: 04.05.2024

Ипотека для пенсионеров – это долгосрочный кредит на большую сумму, которую банки выдают для покупки квартиры пожилым людям.

Выплаты могут растянуться на 30-50 лет и составлять несколько миллионов рублей, а поэтому часто камнем преткновения становится не только уровень дохода, но и возраст заемщика: часто на момент погашения заемщику должно быть 55-60 лет, то есть оформить ипотеку он может не позднее, чем в 35-40 лет.

Однако существуют банки, готовые работать и с пенсионерами.

Условия

Стоит сразу же оговориться, что далеко не все банки готовы предоставить кредит пенсионерам по ряду причин: преклонный возраст, отсутствие достаточно высокого дохода, вероятные проблемы со здоровьем.

Однако они вполне могут претендовать на ипотеку, но при этом условия будут несколько жестче, чем обычные.

- Выход на пенсию произошел до 65 лет, но при этом заемщик продолжал работать. Желательно, чтобы трудовой стаж не прерывался или был не менее года.

- Заемщик имеет достаточно высокий доход, чтобы выплатить ипотеку в срок.

- Необходимо точно посчитать сумму ежемесячных выплат: она не должна превышать 40-45% от доходов.

- Вероятнее всего, банки будут настаивать на дополнительном страховании жизни и здоровья в связи с возрастом, которые увеличат итоговую сумму. Но отказ от страхования может существенно снизить шансы на одобрение, а то и вовсе перечеркнуть их.

- Кроме того, необходимо помнить, что сроки погашения ипотеки также будут уменьшены: банки вряд ли согласятся выдать ипотеку пожилым людям в возрасте 55-65 лет более чем на 10 лет. Однако это не относится к лицам, рано вышедшим на пенсию, а также к учителям и военным: для них сроки могут быть увеличены.

- Многие банки охотнее соглашаются на выдачу ипотеки, если на нее претендует семейная пара с или без детей. Любой дополнительный источник дохода – работа, помощь детей, пенсия супруга – дает гарантию на возврат кредита и положительно оценивается.

- Обязательным пунктом является наличие хорошей кредитной истории и у заемщика, и у созаемщика.

Для получения ипотеки необходимо будет собрать пакет документов:

- анкета на получение ипотеки;

- паспорт и пенсионное удостоверение;

- справки о размере пенсии и зарплаты, если пенсионер работает;

- некоторые другие документы: справки о доходах созаемщиков, из Пенсионного фонда и т.д.

Все документы тщательно проверяются в обязательном порядке, чтобы минимизировать риски банка.

Возможно, Вас заинтересует статья об ипотеке под залог имеющейся недвижимости.

Статью об особенностях проведения оценки квартиры для ипотеки читайте здесь.

Как получить

Но, все же ипотека для пенсионеров возможна, главное – приготовиться к тому, что придется, как следует поискать подходящие варианты.

Крупные банки, например, Сбербанк, ВТБ 24, Россельхозбанк, Банк Москвы и некоторые другие, предлагают несколько программ кредитования для заемщиков, вышедших на пенсию. (Кстати, об особенностях получения ипотеки в Сбербанке Вы можете прочитать в этой статье).

Существенно повысить шансы на одобрение можно двумя способами:

- Заложить недвижимость, уже имеющуюся в собственности. Если пенсионер уже имеет квартиру, но хотел бы улучшить жилищные условия, он может предложить банку в качестве залога имеющееся жилье: это станет гарантией от рисков.

- Наличие созаемщика. Если у пенсионера будет кто-то, кто может подстраховать его в случае финансовых или иных проблем (дети или другие родственники с хорошим стабильным доходом), банки будут более лояльны. Кроме того, пенсионер может сам являться созаемщиком: к ним требования менее жесткие.

Обратные платежи

Не так давно для пенсионеров появилась услуга обратной ипотеки: эта программа предлагает пенсионерам не купить, а продать свою квартиру банку, получая за это определенную сумму в месяц.

Этот вариант подходит для одиноких людей, которым некому оставить недвижимость и у которых есть проблемы с финансами.

Основной смысл обратной ипотеки — в передаче квартиры в собственность банка после смерти пенсионера.

В обмен на это, банк обязуется регулярно выплачивать ему определенную сумму каждый месяц. Эта идея не нова: раньше пожилые люди охотно продавали квартиры в рассрочку посторонним людям в обмен на помощь и уход.

Сегодня же это можно сделать на более высоком уровне: пенсионер может быть уверен, что банк не попытается получить квартиры быстрее, банк же перед заключением договора тщательно проверяет, не прописан ли в квартире кто-то еще.

Возможно, Вам будет также интересна статья о нюансах ипотеки с господдержкой.

Статью об особенностях получения ипотеки на строительство частного дома читайте здесь.

Ипотека для пенсионеров – это реальная процедура, позволяющая им приобрести другую квартиру или даже загородный дом. Однако возраст и снижение работоспособности вынуждают банки ужесточать условия для получения: сужать сроки погашения, требовать обязательного страхования или повышать проценты.

При этом любые шаги «навстречу» (внесение половины суммы в виде первоначального взноса, наличие работы и стабильной зарплаты) помогут банку прийти к одобрению.

Смотрите видео, в котором затрагиваются вопросы, касающиеся ипотеки для пенсионеров:

— Что вы можете сказать об «обратной ипотеке»? Есть ли фактически она сейчас в Москве и через какие институты реализуется?

Отвечает эксперт по кредитным продуктам портала «Банки.ру» Инна Солдатенкова:

Механизм «обратной ипотеки» предусматривает заключение договора между владельцем жилья и банком (либо иным финансовым учреждением) о передаче недвижимости в залог с условием пожизненных выплат со стороны залогодержателя и переход залога в его собственность после смерти залогодателя. На сегодняшний день данная программа широко распространена в США. В России же подобный инструмент был запущен в 2012 году дочерней структурой АИЖК Агентством по реструктуризации ипотечных жилищных кредитов (АРИЖК), которое сейчас называется Агентством финансирования жилищного строительства» (АФЖС). На тот момент «обратная ипотека» предоставлялась пенсионерам в возрасте от 60 лет, максимальная сумма займа составляла 80% от стоимости жилья, а ставка — 9% годовых. Финансирование могло быть получено единовременно либо переводилось ежемесячно равными траншами в течение 10 лет. При этом размер выплат зависел от возраста заемщика.

В апреле текущего года Правительство РФ объявило о возможности реализации такого механизма и обозначило, что в качестве залога может быть использовано как движимое, так и недвижимое имущество и что данная программа будет доступна для малоимущих граждан. Однако сроки разработки и запуска «обратной ипотеки» пока не озвучены. Неизвестно также, какой из институтов будет ответственен за ее развитие, но, вероятнее всего, все сведется к уже упомянутому АФЖС. Банки, через которые будет осуществляться кредитование, также не определены, но можно предположить, что ими станут агенты, которые сейчас выдают ипотеку по стандартам АИЖК (Бинбанк, Росэнергобанк и прочие).

Отвечает управляющий партнер Rezidential Group Эмиль Захаряев:

Суть обратного ипотечного кредита заключается в том, что клиент передает собственную квартиру в залог банку. Для этого предварительно оценивается ее ликвидность. Впоследствии заемщик ежемесячно получает денежные средства в определенном размере кредитного лимита, а после смерти собственника квартира переходит в пользование, владение и распоряжение залогодержателя.

«Обратную ипотеку» можно назвать достаточно «гуманизированным» финансовым инструментом, позволяющим помочь малообеспеченным или проблемным группам граждан, особенно в условиях макроэкономической нестабильности. Юридически такой вид ипотеки имеет альтернативу — пожизненную ренту.

Что касается возможной востребованности «обратной ипотеки», то нельзя сказать, что такая форма ипотечного кредитования станет популярной в нашей стране. Розничным банкам она неинтересна по двум причинам. Первая — это рыночная нестабильность цен: когда квартира выходит на рынок после смерти заемщика, банк может выручить за нее меньшую сумму, чем ожидалось прежде. Вторая причина — такой кредит, в целом, неинтересен банку, поскольку сумма процентов и прибыли будет получена только по окончании срока договора. При этом уже сейчас банк должен выполнять платежи по выданному кредиту, так что будущую прибыль можно причислить к слишком «длинным деньгам».

Отвечает д. э. н., профессор, заведующий кафедрой «Ипотечное жилищное кредитование и страхование» Финансового университета при Правительстве РФ Александр Цыганов:

«Обратная ипотека» обсуждается в России с начала 2010-х годов. Данная программа интереснее договора ренты или переезда в социальную квартиру тем, что после смерти собственника его наследники могут рассчитаться с банком по кредиту с учетом реально выплаченных средств и вернуть квартиру. Услуга в настоящее время распространена в Северной Америке и вызывает интерес в нашей стране.

В 2012 году в ряде российских регионов силами существовавшего в то время ОАО «Агентства по реструктуризации ипотечных жилищных кредитов» (АРИЖК) реализовывался пилотный проект по предоставлению «обратной ипотеки». Программа была востребована, пенсионеры интересовались данной услугой, но большинство вопросов сводилось к тому, имеет ли «обратная ипотека» статус государственной программы или публичной поддержки администрации региона.

Последующий анализ проекта АРИЖК показал, что главным сдерживающим фактором развития «обратной ипотеки» в России является высокая стоимость привлечения финансовых ресурсов и, как следствие, высокая процентная ставка. Уровень в 9-10% годовых является критическим. И это вполне объяснимо — чем выше стоимость привлечения средств, тем ниже будут выплаты, а это означает, что подспорья к пенсии не получится.

Отвечает аналитик ГК «ТелеТрейд» Марк Гойхман:

В России, согласно первоначальной задумке Министерства финансов, «обратная ипотека» призвана решить комплекс задач. Во-первых, это борьба с бедностью за счет использования малоимущими гражданами своего жилья для получения денег. Во-вторых, выплаты банкам по проблемным кредитам заемщиков, ставших неплатежеспособными.

Сразу стоит отметить, что пока программа реально не работает. В апреле 2016 года Минфин лишь анонсировал возможность ее проведения. Предыдущая попытка запустить подобный проект предпринималась в 2012 году, но тогда все ограничилось лишь пробным этапом. Возобновление реализации идеи, очевидно, связано с двумя факторами. Во-первых, в последнее время из-за кризиса резко снизился уровень реальных доходов россиян. По данным Росстата, в 2015 году 13,4% населения имели доходы ниже прожиточного минимума, тогда как еще в 2014 году эта цифра составляла 11,2%. Во-вторых, обострилась и проблема невыплат по ипотеке. Статистика ЦБ РФ показывает, что на 1 мая 2016 г. просрочены 5,3% суммы ипотечных жилищных кредитов. В этом случае «обратная ипотека» действительно могла бы помочь, но ее трудно организовать в России, так как банкам она невыгодна. Все дело в том, что у них нет ресурсов для длительного финансирования с возвратом дохода лишь через много лет после продажи недвижимости. Тем более что жилье может и упасть в цене. В этой ситуации у государства значительно больше возможностей, поэтому и предполагается, что институтом обратной ипотеки станет АИЖК. Однако сложности в организации и множество неразрешенных вопросов пока не дают реально запустить программу.

Текст подготовила: Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Сейчас обратная ипотека для пенсионеров в России не является популярным видом кредитования, хотя является отличной альтернативой пожизненной ренте с содержанием.

Программы обратного ипотечного кредитования предоставляет ограниченное количество банков, однако есть несколько учреждений, в них можно обратиться, дабы провести безбедную старость.

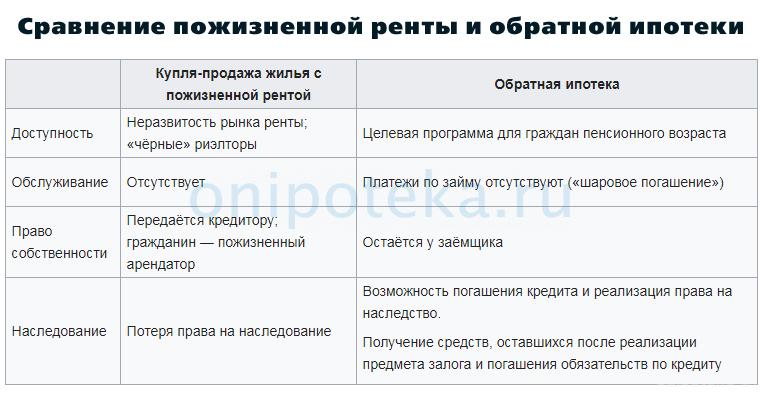

Обратная ипотека и пожизненная рента: в чем разница?

В целом обратная ипотека – это вид потребительского кредитования в залог собственной недвижимости. Пенсионеры обращаются в банк за деньгами, но при этом их жилье после смерти переходит в пользование кредитора, который впоследствии продает его, чтобы получить выданные ранее деньги с процентами.

Рента - это совершенно другая разновидность гражданско-правовых отношений, где пожилой человек заключает соответствующий договор с другим человеком или организаций, которая впоследствии осуществляет за получателем ренты уход, снабжает продуктами, медикаментами и другими необходимыми товарами.

ВНИМАНИЕ . В отличие от ренты, обратная ипотека предполагает выдачу всей суммы на руки сразу после одобрения заявки, а распоряжаться средствами пенсионер может по своему усмотрению.

Это является основным плюсом сотрудничества с банком, но есть и другие достоинства:

- При желании после смерти залогодателя его родственники могут выкупить квартиру у банка.

- Если кредитор предлагает выгодные условия, заемщик тоже получает определенную выгоду.

ВАЖНО . Минусом может стать постепенное обесценивание денег. Это происходит, когда у гражданина есть на руках крупная сумма, но ежегодно наблюдается рост цен на товары, в результате чего 1-2 млн. рублей, полученные несколько лет назад, тратятся достаточно быстро.

Нельзя не сказать и о других недостатках:

- Продажа заложенного жилья возможна только с согласия залогодержателя. Сюда же относится дарение и мена (ст. 17 ФЗ №102-ФЗ от 16.07.1998).

- Законодательно обратная ипотека практически ничем не регулируется, поэтому заемщик полностью зависит от условий кредитора.

ВАЖНО . Необходимо учитывать, что период перечисления платежей заемщику рано или поздно заканчивается, и, если на момент окончания договора или исчерпания гарантированной суммы пенсионер еще жив, он остается без жилья. Оспорить такую сделку через суд будет практически невозможно, т.к. банк со своей стороны выполняет все условия.

У ренты недостатки более существенны:

- Не факт, что после подписания договора плательщик ренты будет добросовестно выполнять свои обязанности. Оспорить такое соглашение впоследствии можно через суд, но это будет проблематично.

- Есть вероятность нарваться на лиц, способных на преступление. Нередко случаи, когда пенсионеры после подписания договора ренты через несколько недель умирали, причем большинство преступлений раскрыты.

Оформляя договор обратной ипотеки с финансовыми учреждениями, граждане могут быть уверены в том, что их жизнь на пенсии будет спокойна. Банки получают стабильный и высокую прибыль от потребительских и иных займов, поэтому выдача денег пенсионерам для них – капля в море, к тому же цены на недвижимость постоянно растут, и в результате они получают доход, превышающий вложения в несколько раз.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России +7 (800) 350-56-12

Как воспользоваться обратной ипотекой?

Чтобы получить деньги путем заключения договора обратной ипотеки, для начала необходимо найти банк, предоставляющий такую услугу.

Чаще всего кредиторы выдвигают следующие условия:

- Возраст заемщика – от 65 лет. Иногда возрастной ценз понижается до 60 лет. Если в квартире несколько собственников и доли в имуществе не определены, данный критерий распространяется на самого младшего из них. При этом они все могут являться участниками сделки, в противном случае залогодатель обязан оформить письменное согласие от каждого из них у нотариуса. Это связано с тем, что после его смерти доля жилья будет продана, но данную сделку не получится совершить, если у кредитора нет согласия остальных владельцев.

- Наличие недееспособных и недееспособных граждан среди собственников или зарегистрированных на жилплощади не допускается. В этом случае продажа жилья или снятие с регистрационного учета допускается с разрешения органов опеки, которое не удастся получить, потому как будут ущемлены права жильцов указанных выше категорий.

- Не допускается отдача под залог жилья в аварийном состоянии или подлежащего сносу. Это будет проверяться экспертом от банка или дружественной организации, с которой у кредитора заключен договор. Если выяснится, что степень износа многоквартирного дома превышает 70%, в выдаче денег будет отказано.

- Если у заемщика есть законный супруг, он выступает со заемщиком.

- Требуется страхование недвижимости.

ВНИМАНИЕ . Ключевым отличием обратной ипотеки от обычной является то, что здесь не нужно оформлять страхование жизни и здоровья. По закону такая страховка и вовсе не является обязательной, однако банки нередко завышают процент по простым жилищным кредитам на 1-2 пункта, мотивируя это высокими финансовыми рисками.

Процедура оформления такого займа выглядит следующим образом:

- Гражданин определяется, какой именно банк ему подходит. Больше всего обращений поступает в Сбербанк – он предлагает наиболее оптимальные условия.

- После подачи документов кредитору назначается экспертная оценка залоговой недвижимости.

- Потенциальному заемщику оглашают сумму, которую он сможет получить на руки сразу или частями – все зависит от его желания.

- Если заявитель согласен с размером выплат, заключается договор обратной ипотеки.

Платежи можно получать ежемесячно либо сразу всю сумму после оформления договора. Есть и другой вариант – выдача денежных средств по требованию. В любом случае все условия прописываются в соглашении.

При обращении в банк придется предоставить следующие документы:

- Паспорт.

- Свидетельство о собственности или выписку из ЕГРН.

- Техническую документацию.

- Договор страхования имущества (можно оформить и в финансовом учреждении при визите).

ВАЖНО . Если после смерти заемщика банк продает квартиру, возвращает себе сумму долга вместе с процентами, и сверху еще остаются денежные средства, он обязан перечислить их наследникам умершего.

Если же денег с продажи жилья по причине резкого снижения стоимости недвижимости не хватило для ликвидации задолженности после смерти заемщика, долговые обязательства переходят по наследству. Размер выплат кредитору по долгам не может превышать стоимости наследуемого имущества (ст. 1175 ГК РФ).

ВНИМАНИЕ . Подводя итоги, следует отметить, что обратная ипотека в некоторых случаях является единственным оптимальным выходом для пенсионеров, оставшихся в старости без помощи родственников и возможности найти даже самую легкую работу. Большинство банков предлагают наиболее довольно выгодные условия, однако такой вид кредитования на данный момент в России не слишком популярен.

Дательной информации на сайтах финансовых учреждений о программах обратной ипотеки нет, поэтому рекомендуется заранее узнать все условия, посетив офисы и сравнив требования каждого из кредиторов.

Онлайн-журнал об ипотеке и недвижимости в России

Кому дают ипотеку в 2021 году. Проверь свои шансы онлайн

8 мин. на чтение

С относительно недавнего времени в России начала работать обратная ипотека, позволяющая пенсионерам улучшить качество своей жизни под залог имеющегося у них недвижимого имущества. Несмотря на то, что мировая практика предоставления таких услуг насчитывает несколько десятков лет, на территории РФ данный вид залогового кредита появился только в 2011 году.

Что это такое

Под обратной ипотекой следует понимать кредит, выдаваемый финансовой организацией под залог жилого недвижимого имущества гражданам пенсионного возраста для улучшения качества их жизни и жилищных условий.

Обратная ипотека имеет ряд особенностей, которые позволяют говорить о выгодности или невыгодности оформления такой ссуды:

- С определенного возраста у пенсионера возникает возможность оформления пожизненного кредита под залог квартиры, который не требует внесения ежемесячных платежей и первоначального взноса;

- Банковская организация становится залогодержателем недвижимости до момента смерти заемщика;

- После смерти заемщика, кредитор продает недвижимость и покрывает понесенные расходы;

- До момента кончины заемщик остается собственником жилья, однако распоряжаться им в полной мере не может, ввиду залогового бремени.

Банками уточняется, что в случае продажи жилья по стоимости, превышающей размер кредита, оставшиеся средства передаются родственникам и другим наследникам заемщика для дальнейшего распоряжения.

Условия

Для получения возможности оформления обратной ипотеки пенсионер и его недвижимость должны соответствовать установленным правилам финансовой организации. В некоторых случаях они более жесткие, в других – более лояльные, однако определенные правила всегда присутствуют, и их необходимо уточнить у представителя или консультанта банка.

Стандартные требования к жилой недвижимости представляют собой следующие нормы:

- Обязательным условием получения ссуды является расположение квартиры – она должна находится в многоэтажном здании, этажность которого составляет не менее четырех этажей, в черте города или другого населенного пункта.

- Жилище не должно быть признано ветхим или аварийным, в таком случае оформить кредит нельзя.

- У пенсионера должны отсутствовать долги по услугам ЖКХ.

- В жилой квартире должны быть соблюдены все коммуникационные нормы – наличие горячей и холодной воды, современные системы газоснабжения, санузел и прочее.

- Квартира не должна быть в долевой собственности.

- Оформление обязательного страхования недвижимости на случай разрушения или порчи.

Подобные ограничения помогают оценить степень ликвидности недвижимости на рынке и в будущем продать квартиру без каких-либо проблем. При отсутствии соблюдения какого-либо пункта банк может пойти на уступки заемщикам, однако на практике такого практически не встречается. Финансовые организации заинтересованы в выгодном капиталовложении, которым является недвижимость, для получения выгоды в будущем.

К самому заемщику банки выдвигают не меньше требований, однако они не столь категоричны и позволяют заемщикам оформить кредит под залог квартиры с частичным несоответствием стандартным условиям получения обратной ипотеки.

Заемщик должен соответствовать следующим требованиям:

- Возрастное ограничение на участие в программе снимается с 60 или 65 лет, после достижения такого возраста пенсионеры могут рассчитывать на оформления ссуды.

- На иждивении клиента не должны находиться нетрудоспособные и несовершеннолетние граждане, так как в таком случае продажа жилья после смерти заемщиков станет практически невозможной.

- Также у пенсионеров не должно быть несовершеннолетних и нетрудоспособных наследников, так как по закону им полагается выделение обязательной доли в наследстве, что негативно сказывается на возможностях банка продать освободившееся жилье.

- Максимальное количество созаемщиков может достигать двух человек, как правило, это супруги, которые являются собственниками недвижимости и солидарными созаемщиками.

- Обязательным условием для оформления займа является наличие российского гражданства.

В случае с наличием проблемных наследников, банки не будут рассматривать обращение, так как выдача такого кредита для них является рискованным шагом, который может не оправдаться в будущем.

Важные риски, которые следует учесть

Обратная ипотека является наиболее безопасным способом улучшения своей жизни в старости, так как до момента смерти пенсионера, именно он остается собственником недвижимого имущества. Оплата займа происходит после смерти лица, поэтому говорить о каких-то серьезных рисках не приходится.

Однако существуют и особые обстоятельства, при которых оформление становится невозможным. Заключать договор с банком может только владелец жилища, поэтому если он является недееспособным, опекун не имеет полномочий для заключения обратной ипотеки.

Где оформить

Не все российские банки предлагают оформление обратной ипотеки своим заемщикам, поэтому перед принятием решения необходимо ознакомиться с банками, предоставляющими такие услуги.

К сожалению, для многих россиян оформление такого рода ссуды возможно только посредством АИЖК либо его непосредственных партнеров.

Средства с залогового кредитования для пенсионеров предоставляется в двух видах:

- После заключения договора пенсионеру перечисляется вся сумма займа, и он может распоряжаться ею по своему усмотрению в течение всей жизни.

- После оформления соглашения, сумма кредита распределяется в равных пропорциях и выступает доплатой к ежемесячной пенсии.

Ипотечное кредитование пенсионеров в Сбербанке

Увеличить пенсию с помощью ипотечного кредита может практически любой пожилой россиянин, так как обратная ипотека для пенсионеров набирает обороты и развивается ежегодно, однако до сих пор Сбербанк не начал осуществлять выдачу таких займов.

Связано такое положение дел с большими рисками, которые в последствие могут не окупить затраты финансовых учреждений.

Как оформить по шагам

Для оформления такого рода кредита существуют определенные правила, соответствие которым поможет быстро и беспроблемно оформить ссуду для пожилого гражданина.

Для получения средств с кредита под залог недвижимой собственности, пенсионеру необходимо:

- Отыскать банковские учреждения, оказывающие услуги по обратной ипотеке. В России таких учреждений крайне мало и лучше всего ознакомиться с ними в АИЖК, а после действовать в соответствии с полученными инструкциями.

- Следующий этап – сбор и подготовка необходимого пакета документов. Он устанавливается индивидуально, но всегда требует наличия паспорта, пенсионного свидетельства, правоустанавливающих документов на недвижимость, а также технических справок и свидетельств на жилье.

- Подать заявление о выдаче кредита с приложением документов и их копий при необходимости.

- При положительном решении, необходимо поехать в банковское учреждение и заключить договор.

- Параллельно с заключением договора оформляется соглашение о страховании недвижимости, которое стоит определенный процент от стоимости кредита.

В договоре указывается способ перевода средств – в полном объеме на конкретный счет, либо частичные ежемесячные выплаты к пенсии. Расходы, связанные со страхованием, ложатся на плечи заемщика, поэтому об этом тоже стоит побеспокоиться заранее.

Документы

Банк берет на себя обязательство по выплате определенной суммы пенсионеру в качестве средств для достойной жизни, при этом пожилое лицо обязуется передать свою недвижимость в собственность финансовой организации после своей смерти.

Для оформления обратного залогового кредита гражданину не требуется предоставление большого количества документов, однако отсутствие одной бумаги из установленного перечня – серьезный повод для отказа в помощи и выделению средств.

К необходимым документам следует отнести следующие бумаги:

- Паспорт заявителя, а также его супруги при ее наличии, так как в случае с оформлением займа на супругов они должны выражать общее согласие на отчуждение совместной собственности;

- Залоговые документы, устанавливающие обязательства сторон по отношению друг к другу, в которых кредитор указывается как залогодержатель;

- Техническая документация на жилище, с учетом всех изменений и корректировок, которые были проведены – неузаконенные и нелегальные перепланировки должны быть полностью исключены;

- Страховка квартиры от повреждения и разрушения, как гарант возвратности средств, в случае возникновения непредвиденных обстоятельств.

При заключении соглашения могут потребоваться любые другие документы, предоставление которых банк сочтет нужным.

Плюсы и минусы обратной ипотеки

Главным преимуществом оформления обратной ипотеки является возможность приобретения обеспеченной жизни, так как для многих россиян размер пенсии составляет несколько тысяч рублей, на которые выжить практически невозможно.

Подобный вид залогового кредита позволяет позаботиться о своей жизни самостоятельно, если детям или другим родственникам и членам семьи нет никаких дел до людей преклонного возраста.

Хорошим плюсом является отсутствие обязательств по выплате кредита, даже в случае, если срок действия соглашения истек, государство закрывает кредит перед финансовой корпорацией и приглядывает за жильцом до момента его гибели.

Существенным минусом является невозможность составления завещания, касающегося залоговой недвижимости, так как все права на жилище, после смерти владельца, переходят к залогодержателю для последующей реализации. Если же пенсионер является одиноким или не ладит с семьей, то таким образом он сможет компенсировать помощь от родных средствами кредитора и прожить долгие годы.

До сих пор многие россияне не совсем понимают, что такое обратная ипотека, так как в России программа появилась сравнительно недавно и не нашла должного отклика у финансовых организаций. Тем не менее, она постепенно развивается, даря возможность многим людям забыть о бедной старости и прожить долгую жизнь за счет собственного жилья.

Прежде чем что-то оформлять, рекомендуем записаться на бесплатную консультацию к нашему юристу. Вопрос недвижимости очень серьезный и чтобы не остаться без жилья в старости лучше подстраховаться и уточнить все нюансы.

Также получить крупную сумму денег вы сможете, если оформите нецелевой ипотечный кредит под залог имеющейся недвижимости. Читайте условия далее.

Ждем ваши вопросы далее. Просьба поставить лайк и оценить статью.

Ссуда, выдаваемая пожилым людям под залог квартиры или иного жилья – это и есть обратная ипотека. По сути, заемщик продает собственное жильё банку, но не сразу, а постепенно. Деньги выдают после оформления залога на квартиру. Инициировали такой вид кредитования Дом.рф. И пока он доступен только лицам пенсионного возраста.

Кто вправе рассчитывать на этот вид ипотеки

К будущим заемщикам предъявляют особые требования. На данный момент обратная ипотека для пенсионеров доступна гражданам РФ:

- возрастом от 60 до 65 лет;

- владеющих предметом залога более 3 лет;

- без нетрудоспособных иждивенцев;

- не имеющим малолетних наследников.

Количество солидарных заемщиков тоже ограничено. Максимум допускается два созаемщика, и обычно ими являются супруги. Причем оба должны быть владельцами жилплощади.

Банк будет основательно проверять имущество перед заключением сделки. Придется оформить полис страхования на объект, передаваемый в качестве обеспечения (102-ФЗ, ст. 31 (скачать)). Однако с текущего года планируется упростить обратную ипотеку для пенсионеров.

- Прежде всего, расширят список граждан, которые смогут воспользоваться данным видом ссуды.

- Увеличат и перечень залогового имущества. Помимо недвижимости, в залог можно будет передавать транспорт.

Кроме пенсионеров обратную ипотеку в России смогут получить малообеспеченные лица, у которых в собственности есть подходящее имущество.

Как работает этот вид кредитования

У такой ссуды имеются отличия от стандартного банковского продукта. Допускается два варианта выдачи займа:

- Все средства переводятся клиенту сразу после заключения договора.

- Заемщик получает каждый месяц определенную сумму.

Какой бы способ вы ни выбрали, платежи совершаются с учетом стоимости жилья. Чаще всего обратная ипотека для пенсионеров подразумевает второй вариант с ежемесячными выплатами. Они добавляются к пенсии на ограниченный период (пока не будет выплачена вся стоимость квартиры).

Заемщик не теряет право собственности на квадратные метры, они лишь передаются в залог, чтобы у банка были гарантии приобретения жилья в будущем. После смерти клиента, объект продается, и из этих денег банк восполняет расходы на его содержание с процентами. Если с продажи жилья и погашения долга остались средства, их переводят родственникам умершего. Либо они могут самостоятельно покрыть этот долг, забрав недвижимость себе.

Есть ли этот вид ссуды в банках сегодня

Большая часть российских банков не нацелена на оформление обратной ипотеки для пенсионеров. Причина такой непопулярности этой программы у кредиторов в высоких рисках. А они являются следствием нестабильных цен на рынке и нехватки активов у самих банков. Однако этот вид ссуды все же выдавались несколькими финансовыми организациями. Среди них был Бинбанк и Мособлбанк.

Воплощение в жизнь этой программы возложено на Дом.рф, а потому, полный список банков, кредитующих по ней, можно узнать в данном Агентстве. К сожалению, один из наиболее популярных представителей финансового рынка – Сбербанк обратную ипотеку не выдает. Хотя здесь имеются свои продукты, предназначенные для граждан пенсионного возраста.

Чем такая ссуда отличается от ренты с пожизненным содержанием

Договор ренты (ГК РФ, ст. 583 (скачать)) больше распространен сегодня среди собственников жилья. По нему владелец недвижимости передает ее лицу, которое платит ренту, в собственность. Плательщик же гарантирует раз в месяц или с иной периодичностью вносить платежи. И если при обратной ипотеке для пенсионеров имущество передается в залог, то по договору ренты владелец объекта теряет на него права (ГК РФ, ст. 585 (скачать)). С момента подписания документов он может лишь проживать здесь.

При обратной ипотеке банк получает жильё только после смерти заемщика, и уже затем возвращает затраченные на него средства. Но на выплачиваемые пенсионеру деньги начисляются проценты, которые прибавляют к основной задолженности. Первый вариант (рента) выгоден плательщику, на которого оформляют квартиру. Здесь больше рисков у пенсионера или иного лица, получающего средства. Соглашение с банком несет больше рисков для финансовой организации. Хотя и здесь есть свои недостатки, о которых необходимо знать.

Плюсы и минусы

Сегодня обратная ипотека для пенсионеров в Сбербанке недоступна, и это можно отнести к минусам – ограниченное количество кредиторов. К остальным недостаткам относятся:

- невозможность определить точный период выдачи ссуды;

- содержать квартиру в период кредитования обязан пенсионер;

- отсутствие защиты рисков граждан со стороны государства.

Последний пункт означает, что, если клиент банка нарушит условия соглашения, его могут выселить, хотя подобное действие – крайняя мера. И не забывайте, что по займу начисляются проценты. Плюсы программы более очевидны:

- одинокий пенсионер получит финансовую независимость;

- если договор составлен грамотно, выгода есть у обеих сторон сделки;

- жильё может перейти наследникам, если они выкупят его у банка;

- заемщик проживает в собственной квартире пожизненно;

- оставшиеся после продажи жилья деньги распределяются между наследниками.

И главное – право собственности на имущество остается за прежним владельцем.

Читайте также: