Квс что это в пфр

Опубликовано: 29.04.2024

Стоимость ОСАГО складывается из нескольких факторов, среди которых коэффициент возраста и стажа (КВС) играет одну из основных ролей. Достаточно сказать, что благодаря этому параметру, общая стоимость страховки может увеличиться практически вдвое (на 1,93 при максимальном значении КВС). Разберем подробно, что означает этот коэффициент ОСАГО в России, как его правильно определить и что делать, если в вашем полисе его высчитали неверно.

Что такое КВС в ОСАГО?

Коэффициент возраста и стажа (используемая аббревиатура — КВС) – это одна из составляющих стоимости ОСАГО в РФ, зависящая одновременно от двух компонентов – возраста водителя и времени, в течение которого он обладает водительским удостоверением (т.н. стаж вождения). В упрощенном варианте можно говорить, что чем моложе водитель и чем ниже его стаж, тем выше будет стоимость полиса, и наоборот.

Иногда КВС в страховании расшифровывают как «коэффициент водительского стажа», что не совсем точно с юридической точки зрения, но главное понимать, что речь всегда идет об одном и том же.

При этом, кроме четко установленных параметров коэффициента, существует целый ряд исключений, правил применения и других нюансов определения общей стоимости ОСАГО, о чем, собственно, и поговорим далее.

Понятие водительского стажа

Уже из определения видно, что на КВС влияют два основных параметра: возраст и стаж. Если с возрастом все просто – его точно знает каждый водитель, то понятие стажа надо пояснить.

Мы неслучайно назвали его в формулировке «так называемым», т.к. фактически он не связан напрямую с числом часов, проведенных за рулем, а соответствует сроку, прошедшему от выдачи первого водительского удостоверения. Однако в профильных нормативно-правовых актах он именуется именно стажем, и так будем далее называть его и мы.

Стажем при расчете КВС для ОСАГО считается срок, в течение которого лицо, управляющее транспортным средством, обладает водительским удостоверением. При этом не учитывается ни фактический опыт, ни профессиональные навыки, ни даже периоды лишения прав. Другими словами, текущая дата минус дата выдачи первого ВУ (присвоения первой категории) – это и будет стаж, необходимый для расчета коэффициента «возраст-стаж».

Еще один важный момент – при наличии нескольких категорий ВУ, стаж рассчитывается с момента открытия первой из них.

Влияет ли стаж вождения на цену полиса? Формулы для расчета стоимости страховки

Влияет, причем напрямую. Напомним, что общая формула расчета стоимости ОСАГО в 2021 году, на примере ТС категории B (для постоянной эксплуатации ТС российской регистрации с российским ВУ у водителя) выглядит так:

Стоимость ОСАГО = ТБ х КТ х КБМ х КВС х КО х КМ х КС, где

- ТБ – тариф базовый.

- КТ – коэффициент территориальный.

- КБМ – «коэффициент аварийности», наличие страховых выплат, осуществленных по вине водителя – официальное название «Коэффициент бонус-малус».

- КВС – возраст-стаж, т.е. интересующий нас коэффициент в контексте данной статьи.

- КО – коэффициент ограничений.

- КМ – коэффициент мощности.

- КС – сезонный коэффициент.

Все параметры их значения и применение мы рассмотрим в этом материале, поэтому здесь сосредоточимся на КВС. Как видно, все значения перемножаются между собой, а значит каждый из них, в том числе и КВС, имеют непосредственное влияние на результат. Просто представьте, что вы умножаете какое-то число на 0,9 (минимальное значение КВС) или на 1,93 (максимальное) – разница более чем вдвое.

Как узнать свой стаж вождения?

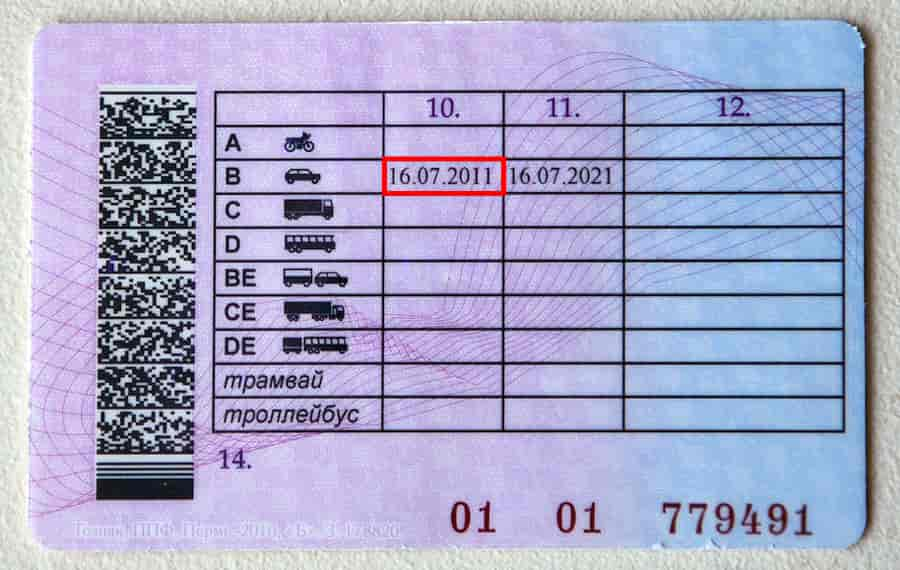

С одной стороны, нет ничего проще – посмотрите на водительское удостоверение. На выдаваемом сейчас бланке прав (в пункте 10) у каждой категории есть дата ее присвоения. С самой отдаленной от текущего дня и считается необходимый стаж.

С другой стороны, сведения не всегда внесены (особенно, если первое ВУ получалось очень давно), или используется ВУ старого образца. Тогда есть несколько вариантов обнаружения сведений о стаже:

- Посмотрите в правах нового образца п.14 (самый последний на второй стороне) – там нередко можно встретить данные о предыдущем ВУ с датой их выдачи или прямым указанием на стаж.

- На предыдущих бланках есть отдельный раздел «Особые отметки» , где так же может содержаться нужная информация.

- Поднимите документы об окончании автошколы – в карточке водителя есть необходимые сведения.

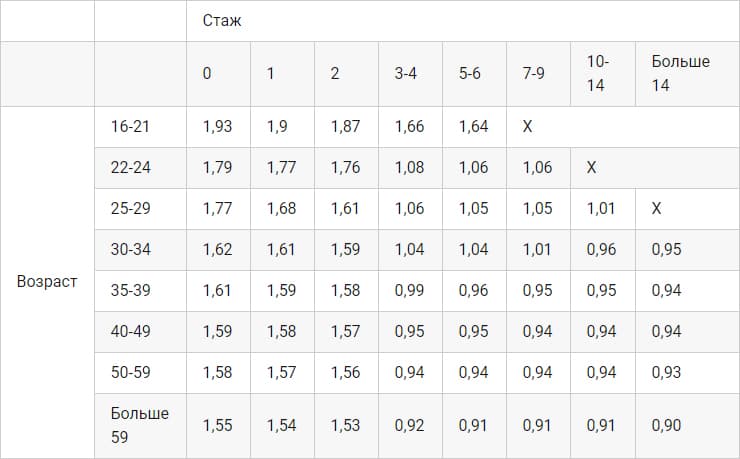

Таблица коэффициента стажа и возраста в 2021 году

Указанный год актуальности сведений крайне важен. Этот параметр непостоянен, и меняется НПА Центробанка, т.е. происходит это довольно часто. Буквально менее года назад значения отличались значительно, а что будет еще через год – предположить сложно. Мы постараемся поддерживать действительность указанных данных, а в настоящее время они таковы.

Найдите необходимый параметр на пересечении данных о вашем возрасте и стаже:

| ↓ Стаж, лет | → Возраст, лет | 16-21 | 22-24 | 25-29 | 30-34 | 35-39 | 40-49 | 50-59 | 60+ |

|---|---|---|---|---|---|---|---|---|---|

| 0 | 1,93 | 1,79 | 1,77 | 1,62 | 1,61 | 1,59 | 1,58 | 1,55 | |

| 1 | 1,9 | 1,77 | 1,68 | 1,61 | 1,59 | 1,58 | 1,57 | 1,54 | |

| 2 | 1,87 | 1,76 | 1,61 | 1,59 | 1,58 | 1,57 | 1,56 | 1,53 | |

| 3-4 | 1,66 | 1,08 | 1,06 | 1,04 | 0,99 | 0,95 | 0,94 | 0,92 | |

| 5-6 | 1,64 | 1,06 | 1,05 | 1,04 | 0,96 | 0,95 | 0,94 | 0,91 | |

| 7-9 | — | 1,06 | 1,05 | 1,01 | 0,95 | 0,94 | 0,94 | 0,91 | |

| 10-14 | — | — | 1,01 | 0,96 | 0,95 | 0,94 | 0,94 | 0,91 | |

| 15+ | — | — | — | 0,95 | 0,94 | 0,94 | 0,93 | 0,9 | |

Возможно, кому-то удобнее будет проверить по этой таблице (параметры идентичны):

Как считается стаж водителя? Расчет КВС

Из вышеуказанного видно, что отдельного расчета КВС не требуется – параметр нужно определить из предоставленных данных. Однако еще раз подчеркнем, что при определении стажа нужно учитывать:

- Стаж считается с открытия первой из имеющихся категорий.

- На стаж не влияет период, в который водитель фактически не управлял ТС.

- Стаж не зависит и от периода, на который водителя лишали права на управление ТС (если подобный факт был).

Учитывая эти параметры, определить свой коэффициент возраст-стаж не составляет труда. Просто сопоставьте данные в любой из вышеуказанных таблиц.

Напомним, что иметь калькулятор ОСАГО на своем сайте – это законодательная обязанность каждой страховой компании. На портале РСА (Российского Союза Автостраховщиков) есть страница со ссылками на калькуляторы большинства продавцов страховых полисов автогражданской ответственности.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2020 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,94, а для юридических лиц — до 1,97, что значительно увеличивает стоимость страховки.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

|---|---|

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8. Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

❌ КВС для иностранных транспортных средств

До сентября 2020 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

❌ Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2020го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.

Можно ли вернуть переплаченные деньги по ОСАГО, если неверно рассчитан КВС?

Ошибки возможны. К сожалению, от этого никто не застрахован. При этом увидеть проблему можно как непосредственно при покупке полиса, так и обнаружить переплату уже позже, когда ОСАГО приобретен и неверная сумма оплачена.

Основных причин возникновения ошибки две: человеческий фактор и неверные сведения в базах данных. От этого зависят и способы решения.

Человеческий фактор

Чаще проблема возникает по банальным причинам – оператор, вносящий данные водителя, ошибочно указывает дату выдачи прав (присвоения первой категории). В результате КВС рассчитывается неправильно, что влияет и на общую стоимость ОСАГО.

Выход здесь один – указать на ошибку, если она выявлена при покупке. Либо обратиться в место приобретения с требованием (заявлением) пересчитать стоимость ОСАГО, если полис уже куплен.

Многие страховые предлагают онлайн-метод обращения, тогда вопрос можно решить дистанционно. Однако в любом случае основания для перерасчета необходимо подтвердить, например, предоставив копию ВУ с верно указанной датой выдачи первых прав.

Ошибки в базах данных

Этот вопрос несколько сложнее, т.к. ошибка могла возникнуть на разных уровнях. Суть у них у всех общая – в БД указана неверная дата предоставления первой категории ВУ, которая автоматически подтягивается при оформлении полиса, и негативно влияет на размер КВС.

- Обратиться в свою страховую компанию (лично или онлайн) и дождаться получения ответа. Если решить вопрос удастся на этом этапе, другие не потребуются. В противном случае нужно переходить к следующему.

- Написать запрос в РСА. Суть обращения – указать на наличие ошибки в БД, подтвердить реальный КВС, потребовать внесения изменений и компенсации за переплату по ОСАГО.

Несмотря на то, что основных шагов всего два, применять их иногда приходится по несколько раз, т.к. страховые не всегда сразу соглашаются с приведенными доводами. Нередко к первому обращению относятся не со всей положенной серьезностью и проверку осуществляют поверхностно. Необходимо настаивать, предъявлять аргументы.

Конечно, есть и компании, где получить положительный отзыв удается быстро и без проблем, но лучше изначально быть готовым к сложному и длительному процессу, а потом быть приятно удивленным расторопностью работников страховой, чем наоборот.

Консультации по тел: 8(800)350-23-68. Звонок бесплатный на территории РФ.

В 2021 году продолжат применяться страховые тарифы ОСАГО, установленные Указанием Банка России от 28.07.2020 № 5515-У (далее — Указания № 5515-У). Предусмотренные им расчетные коэффициенты и порядок их применения сориентированы на такое определение стоимости ОСАГО, чтобы каждый водитель платил сам за себя, а применяемый тариф являлся справедливым и индивидуальным для каждого автовладельца. Основными коэффициентами для определения цены полиса стали КБМ и КВС ОСАГО.

Как расшифровывается КВС

В деловом обороте страховых компаний коэффициент КВС, регулирующий стоимость ОСАГО в зависимости от навыков ЛДУ (лиц, допущенных к управлению транспортным средством), имеет краткую формулировку «коэффициент возраст-стаж» или просто «КВС». Страховщики относят его к числу важных поправочных значений, влияющих на стоимость автостраховки, поэтому КВС применяется уже с первого дня внедрения ОСАГО в отечественную практику (см. пост. Правительства РФ от 07.05.2003 № 264).

Как следует из его названия, коэффициент КВС регулирует стоимость автострахования в зависимости от степени рисков, возникающих при управлении транспортом более или менее опытными водителями.

Например, для наиболее рискованного сочетания возраста и стажа (возраст 16—21 лет, стаж равен нулю) коэффициент установлен как 1,93. Для наименее рискованного сочетания (старше 59 лет со стажем более 14 лет) коэффициент будет фактически в два раза меньше — 0,90. Это означает, что опытный водитель может рассчитывать на скидку от базового тарифа, что приводит к удешевлению полиса (до 540 руб.).

Такая вариативность значений позволяет сделать стоимость ОСАГО более индивидуальной, например, создает льготные условия для лиц пенсионного возраста.

Что такое КВС в полисе ОСАГО

КВС применяется для расчета стоимости полиса ОСАГО, предусматривающего ограничение количества ЛДУ только теми водителями, которые указаны страхователем. Если в договоре ОСАГО указано более одного лица, допущенного к управлению автомобилем, в расчете стоимости такого полиса применяется максимальный КВС из тех, какие определенны по каждому ЛДУ.

Для этого коэффициент КВС предусматривает гибкую систему определения соотношений «возраст-стаж» с детальной градацией (58 ступеней). Для опытных водителей старшего возраста КВС имеет более низкие значения, а для молодых и неопытных — повышенные.

Такой подход приводит к тому, что стоимость полиса для каждого водителя будет разной, несмотря на единый размер базовой ставки ОСАГО. По замыслу Банка России применение коэффициента КВС в полисе ОСАГО позволяет осуществить более дифференцированный подход к установлению тарифов и делает систему ОСАГО более справедливой.

Однако, есть и исключения. Например, в целях расчета КВС ОСАГО для иностранцев (водителей с иностранными правами), их водительский стаж принимается равным нулю (примечания к ч. 5 Приложения 2 Указаний № 5515-У).

Как узнать и рассчитать КВС

Чтобы узнать свой КВС ОСАГО, необходимо воспользоваться таблицей, в которой отражена зависимость между возрастом/стажем и коэффициентом. Она содержится в ч. 5 Приложения 2 Указаний № 5515-У.

Определить КВС с помощью этой таблицы достаточно просто, т. к. ее данные постоянны и не содержат изменяющихся переменных или рассчитываемых величин. Просто нужно выбрать графу, соответствующую возрасту и стажу вождения, и получить искомый КВС.

Показатели таблицы говорят о том, что больше всех за страховку заплатят водители младше 22-х лет со стажем вождения менее 2-х лет, а меньше всех — водители старше 59 со стажем более 10 лет. Градации КВС показывают, что он не имеет верхнего порога по возрасту (конечно, при положительном решении медкомиссии), причем сам коэффициент существенно понижается с приобретением человеком определенного стажа.

Например, 22-летний водитель без стажа имеет КВС 1,79, однако если он в этом возрасте имеет водительский стаж от 7 до 9 лет, КВС значительно снижается — до 1,06.

Таким образом, из анализа таблицы КВС ОСАГО можно сделать вывод о том, что чем раньше гражданин получает водительские права, тем больший стаж он будет иметь на момент заключения договора обязательного автострахования и тем дешевле обойдется ему полис ОСАГО.

Как рассчитать КВС ОСАГО в особых случаях

В некоторых случаях коэффициент КВС необходимо корректировать, например:

- если собственником транспортного средства является юридическое лицо, коэффициент КВС увеличивается в 1,8 раза;

- если в полисе ОСАГО указано несколько ЛДУ (лиц, допущенных к управлению), то для расчета принимается максимальный коэффициент, то есть КВС самого молодого и неопытного водителя.

Несмотря на то что статистика ДТП не подтверждает факта преобладающего числа аварий с участием молодых водителей, к сожалению, они вынуждены платить за ОСАГО дороже (в среднем на 20 процентов).

Еще одной особенностью определения КВС ОСАГО является следующее. Для определения стажа вождения используется дата получения страхователем (а также ЛДУ) водительского удостоверения на управление транспортом соответствующей категории. В том случае, если права для разных категорий не были получены одновременно, КВС для полиса ОСАГО придется рассчитывать по отдельности.

Расчет стоимости страхового полиса ОСАГО происходит по специальной формуле, в которой учитывается большое количество параметров. Самыми главными из них являются КБМ и КВС ОСАГО. Эти оба коэффициента индивидуальны для каждого водителя и ежегодно изменяются в большую или меньшую сторону согласно тому, как прошел год для автовладельца.

Законом предусмотрено множество особенностей, связанных с данными параметрами, поэтому точный расчет на практике у обычного человека может вызвать некоторые трудности.

При процедуре оформления страхового полиса ОСАГО имеются определенные факторы, которые будут оказывать непосредственное влияние на стоимость полиса:

- Учитывается категория транспортного средства страхователя и его тип. К примеру, владелец грузовика или таксист заплатит значительно дороже обычного автолюбителя, поскольку для этих категорий граждан автомобиль является «рабочей лошадкой», следовательно, риск попасть в ДТП у такого шофера будет значительно выше, чем у обычного офисного клерка, весь дневной маршрут которого укладывается в дорогу от дома на работу и обратно.

- Тип поселения. Сельское поселение, поселок городского типа, или же большой мегаполис – все это будет значительно влиять на риск попасть в ДТП. А все дело в количестве транспортных средств, находящихся на дорогах населенного пункта, которое напрямую коррелирует с числом проживающих в нем жителей. Риск попасть в ДТП в поселке на 1000 дворов существенно ниже, чем в каком-нибудь условном Санкт-Петербурге.

- Опыт вождения шофера. Молодой возраст, отсутствие опыта зачастую играют с водителем злую шутку. Страховая компания прекрасно осознает эти риски, значительно увеличивая стоимость полиса для таких категорий автолюбителей.

Что такое КВС в ОСАГО

Рассмотрим, что такое КВС и КБМ в ОСАГО и какое они имеют значение. В формулах ОСАГО 2019 используется восемь различных параметров:

- базовый тариф устанавливается государством и не подлежит изменению;

- КВС и КБМ определяются индивидуально для каждого страхователя;

- остальные являются дополнительными, не зависят от автовладельца и применяются только при необходимости.

Коэффициент КВС ОСАГО – это специальное значение, которое зависит от возраста и стажа страхователя. В зависимости от присвоенного индивидуального коэффициента определяется страховой тариф для конкретного человека. Наиболее высокий коэффициент и итоговая стоимость страхового полиса ОСАГО будет для молодого и неопытного водителя, не имеющего стажа вождения вообще.

Следует отличать КБМ, который расшифровывается никак иначе, как «коэффициент бонус-малус». КБМ определяет количество наступивших страховых случаев по вине водителя за все время страхования. Если ДТП произошло по вине водителя, то на следующий год коэффициент увеличивается, и стоимость страхового полиса ОСАГО возрастает. При этом за безаварийную езду водителю ежегодно присваивается специальный класс, за который предоставляется 5% скидка, а максимальный ее размер может составлять 50%.

На сегодняшний день сведения о КБМ всех шоферов содержатся в автоматизированной базе РСА, информацию в которую вносят все лицензированные страховые организации. При наличии несоответствий водитель вправе подать письменную жалобу с требованием восстановления незаконно назначенного коэффициента.

Как КВС влияет на стоимость полиса

КВС зависит исключительно от стажа и возраста страхователя. Законом установлены определенные границы, по достижению которых водителю присваивается минимальный коэффициент. Его значение не может быть уменьшено в дальнейшем. До января 2019 года этот коэффициент варьировался и его значение зависело только от двух значений: возраст шофера 22 года и стаж 3 года. Максимальная скидка предоставлялась при соблюдении этих обоих условий, при отсутствии одного или обоих этот коэффициент пропорционально увеличивался.

В связи с изменениями, вступившими в силу 9 января 2019 года, категорий возраста и стажа стало не 4, а 58. Теперь значение коэффициента рассчитывается гораздо точнее. Также изменилось минимальное значение – 0.93. Это означает, что водитель может рассчитывать на скидку в 7% от базового значения, что повлечет удешевление полиса на сумму от 500 до 1000 рублей.

Следует также учитывать, что стаж шофера учитывается формально – с момента получения водительского удостоверения, и не зависит от реального и фактического опыта вождения. При замене прав расчет производится с момента получения первого водительского удостоверения.

Как рассчитать свой КВС

После изменения законодательства в январе 2019 года существенно поменялись правила определения и расчета возрастного коэффициента. Теперь категорий, зависящих от возраста и стажа гораздо больше. Коэффициент не считается по специальным формулам, поскольку есть официальная таблица, в которой отражена зависимость между возрастом/стажем и коэффициентом.

Чтобы узнать свой КВС, достаточно соотнести две графы приведенной таблицы: возраст по вертикали и стаж по горизонтали. Полученное значение и будет являться возрастным коэффициентом.

Важно отметить, что стаж вождения не прерывается и непрерывно увеличивается с момента получения водительского удостоверения. Однако существуют особенности, определяющие коэффициент водителя для автомобилей разных категорий.

При получении новой категории водительского удостоверения и желании управлять таким транспортным средством возникает необходимость в страховке. Согласно Постановлению ЦБ РФ № 3384, для каждой категории транспортного средства коэффициент рассчитывается по отдельности (если права не были получены одновременно).

Чей коэффициент возраста и стажа учитывается в неограниченной страховке

Рассмотрим, как рассчитать КВС, если в страховой полис вписано несколько водителей. В случае, когда полис является закрытым и необходимо внесение данных о каждом водителе, коэффициент будет считаться для самого неопытного водителя.

Правилами страхования предусмотрена возможность использования одного полиса ОСАГО на неограниченное количество людей. В этом случае круг водителей и присвоенные им КВС определить не представляется возможным, поэтому страховщиками применяются следующие параметры:

- при ограниченном страховом полисе КВС варьируется от 0.93 до 1.87, а КО (который зависит от количества внесенных в страховку водителей) равен 1;

- при неограниченном страховом полисе КО равен 1.8, а КВС 1.

Выгодно ли оформлять автогражданку молодым водителям

После изменений законодательства в 2019 году существенно изменились все условия оформления страхового полиса ОСАГО. Несмотря на снижение минимально возможного тарифа выросло его максимальное значение. Это означает, что все молодые водители с этого года понесут повышенные расходы. В среднем произошла дифференциация стоимости страховых полисов на 20%.

Обойти данные изменения никак не получится. Ждать много лет для сокращения КВС нет смысла, поскольку существенное значение имеет КБМ, который не будет изменяться без реального стажа. Исходя из имеющейся ситуации следует выбрать наиболее выгодный страховой полис: ограниченный, либо неограниченный.

С каждым годом стоимость полиса будет постепенно уменьшаться, но только при условии безаварийной езды. Так, за многочисленные аварии в течение года коэффициент КБМ может быть увеличен до 2.45 и для его снижения придется проездить несколько лет без единой аварии.

В каких случаях КВС не применяется

По правилам формирования стоимости полиса ОСАГО использование параметров возраста и стажа является обязательным во всех случаях, но иногда коэффициент не оказывает влияния, поскольку его значение равно единице. В таких случаях можно говорить о неприменении КВС.

Одним из примеров является оформление неограниченного страхового полиса ОСАГО, когда КО приравнивается к 1.8, а КВС к 1, но даже в этом случае коэффициент обязательно присутствует в формуле.

Таким образом, зная, что такое КВС ОСАГО и как его рассчитать, можно самостоятельно узнать примерную стоимость оформления ОСАГО. Значения КВС и КБМ являются одними из ключевых в формуле расчета ОСАГО. От их значения стоимость ОСАГО может существенно варьироваться в большую или меньшую сторону. При этом КВС не зависит от действий водителя и постоянно снижается самостоятельно, а КБМ является прямым отражением аварийности на дороге.

Стоимость полиса ОСАГО, обязательного для всех автовладельцев, складывается из базового тарифа и повышающих или понижающих коэффициентов. Один из важнейших — КВС (коэффициент возраст-стаж).

- Что такое коэффициент возраста и стажа в ОСАГО

- Таблица КВС по ОСАГО на 2021 год

- Как рассчитывается стоимость страховки с КВС

- Ручной расчет

- Калькулятор ОСАГО

- Как определяется КВС при неограниченной страховке

- Полезные советы

Что такое коэффициент возраста и стажа в ОСАГО

КВС учитывает одновременно возраст и стаж водителя. Чем старше человек и чем больше водительский стаж, тем ниже значение. Дороже всего страховка обойдется молодым водителям с минимальным опытом. Возрастные опытные водители могут оформить страховку со скидкой. КВС относится к индивидуальным коэффициентам, на значение которых водитель транспортного средства повлиять не может.

Стаж учитывается с даты получения водительского удостоверения. Если права есть, но человек не водит автомобиль, стаж все равно идет.

С 5 сентября 2020 действуют обновленные коэффициенты для расчета стоимости полиса (в №40-ФЗ «Об ОСАГО» внесены соответствующие изменения). Это второй этап отраслевой реформы в рамках индивидуализации автогражданского страхования. КВС теперь подразумевает 8 градаций по возрасту и 8 по стажу и 58 вариантов значений. На 6% подорожала страховка для молодых водителей с маленьким стажем, на 7% подешевела для возрастных опытных.

Вступили в силу следующие изменения:

- КВС для водителей, управляющих транспортными средствами, зарегистрированными за границей, исчисляется по общим правилам.

- КВС умножается на 1,8 для автомобилей, принадлежащих юридическим лицам. Например, водитель 25 лет со стажем 5 лет покупает ОСАГО для поездок на личной машине. КВС будет 1,05. Если этого же водителя впишут в полис для управления автомобилем, принадлежащим организации, то КВС будет 1,05 Х 1,8 = 1,89.

- КВС приравнивается к нулю для водителей, не имеющих российского национального водительского удостоверения. Водительский стаж, приобретенный в другом государстве, не учитывается.

Если согласно полису ОСАГО к управлению транспортным средством допущены несколько человек, то при расчете стоимости страховки учитывается КВС каждого и применяется максимальное значение (по минимальному стажу и возрасту). Например, в списке водителей 3 человека: 18 лет с нулевым стажем, 35 лет со стажем 5 лет и 55 лет со стажем 30 лет. Из трех КВС (1,93, 0,96 и 0,93) используется максимальный.

Таблица КВС по ОСАГО на 2021 год

Актуальные значения КВС:

| Стаж | |||||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | ||

| Возраст | 16-21 | 1,93 | 1,9 | 1,87 | 1,66 | 1,64 | Х | ||

| 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | Х | ||

| 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | Х | |

| 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 | |

| 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 | |

| 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 | |

| 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 | |

| Больше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 | |

КВС оказывает существенное влияние на стоимость страхового полиса. При низких значениях коэффициентов КВС и КБМ (бонус-малус, безаварийности) оформить полис можно по минимальной цене для конкретного региона.

Как рассчитывается стоимость страховки с КВС

Доступны 2 способа самостоятельного расчета цены ОСАГО — вручную в онлайн-калькуляторе.

Ручной расчет

С 5 сентября 2020 отменены два коэффициента: нарушений условий страхование (например, оставление места ДТП) и управления автомобилем с прицепом. Планируют отменить коэффициент мощности и региональный. На сегодня формула для расчета стоимости полиса выглядит так:

Цена = базовая ставка х КТхКБМхКВСхКОхКМхКС

Условные обозначения коэффициентов:

- КТ — территориальный;

- безаварийности (бонус-малус);

- ограничений к управлению транспортным средством;

- мощности;

- сезонности использования.

Самостоятельно рассчитать стаж легко (исчисляется с момента выдачи первого водительского удостоверения). На оборотной стороне документа указана дата открытия каждой категории.

Водительский стаж считается непрерывно. Периоды лишения прав и простоя автомобиля не вычитаются. Если в водительском удостоверении открыта категория транспорта, которым водитель не пользуется, начисление стажа не прерывается.

Рассмотрим расчет стоимости полиса ОСАГО вручную на примере. Исходные данные:

- к управлению допущены два водителя: 23 года со стажем 4 года и 45 лет со стажем 4 года (КВС соответственно 1,08 и 0,95, используется большее значение, КО = 1);

- безаварийная езда в обоих случаях (в обоих случаях КБМ = 0,95);

- категория транспортного средства В;

- регион Москва (КТ = 2);

- мощность двигателя 201 л. с. (КМ = 1,6);

- страховка оформляется на 12 месяцев (КС = 1).

Цена ОСАГО с учетом минимальной базовой ставки = 2471 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 8112 руб.

Цена ОСАГО с учетом максимальной базовой ставки = 5436 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 17847 руб.

Страховым компаниям законодательно разрешили устанавливать базовый тариф в пределах установленного коридора и дополнительно использовать собственные индивидуальные факторы. Система расчетов утратила стандартизированный характер. Поэтому расчет вручную — ненадежный способ, стоимость полиса получится ориентировочная.

Калькулятор ОСАГО

По закону каждая страховая компания обязана размещать на официальном сайте калькулятор для расчета стоимости полиса ОСАГО. Форма у каждого страховщика своя, но информацию необходимо указать одну и ту же:

- категория транспорта (От А до Е);

- тип автомобиля (микроавтобус, легковой, грузовик и пр.);

- марка и модель;

- мощность двигателя;

- год выпуска;

- цель использования (личная, учебная езда, такси и пр.);

- данные машины (государственный регистрационный знак и VIN двигателя);

- персональные данные страхователя (сведения из паспорта);

- регион (по прописке владельца);

- период использования автомобиля (от трех месяцев до года);

- список водителей с датами рождения и начала стажа, номерами водительских удостоверений (если не выбран вариант без ограничений).

Если произошла замена водительского удостоверения, то при расчете целесообразно указать номер старых прав для корректного расчета КБМ.

Калькуляторы для расчета ОСАГО также представлены на профильных сайтах и сервисах-агрегаторах.

Как определяется КВС при неограниченной страховке

При оформлении полиса ОСАГО без ограничений КВС приравнивается к 1. Но одновременно применяется коэффициент ограничения использования 1,87.

Для молодых водителей с минимальным стажем выгоднее оформить неограниченную страховку ОСАГО. КВС вместо 1,93 или 1,90 станет 1,87.

Полезные советы

Если страховщик отказывает в продаже ОСАГО из-за высокого коэффициента КВС (велик риск убытков из-за неопытности водителя), то целесообразно подать жалобу в ЦБ РФ, РСА и Прокуратуру. Действия страховщика в данном случае незаконны.

Водителям, использующим на территории РФ иностранные права, целесообразно получить российский аналог (страховка обойдется дешевле, к учету примут весь стаж). Например, водитель 36 лет со стажем 10 лет из Азербайджана желает купить ОСАГО в РФ. С иностранным водительским удостоверением КВС составит 1,61, после получения российского — 0,95.

При оформлении полиса ОСАГО полезно обратить внимание на следующие моменты:

- При продлении полиса (если страховка оформлена на несколько месяцев) при изменении списка водителей КВС пересчитывается. Если из списка исключены водители с высоким КВС, то цена станет ниже. Например, в полис вписаны два водителя: 20 лет со стажем 2 года и 53 года со стажем 30 лет. И двух КВС (1,87 и 0,93 соответственно) выбирается максимальный. При исключении из списка допущенных к управлению молодого водителя полис продлят с КВС 0,93.

- При корректировании списка допущенных к управлению лиц (если полис оформлен на год) также пересчитывается КВС. Если в списке появится человек с более высоким коэффициентом, то потребуется доплата. Если исключается водитель с максимальным КВС на момент оформления, то возврат части стоимости страховки не предусмотрен. Вносить изменения разрешено в любой момент. Для этого потребуется зайти в личный кабинет на официальном сайте страховщика или посетить офис (на оборотной стороне полиса сделают необходимые отметки, поставят подпись и печать).

- Правильность применения КБМ. Часто из-за технических сбоев или ошибок сотрудника теряется скидка, цена полиса существенно возрастает.

Полис обязательного страхования автогражданской ответственности – необходимый документ для автомобилистов. Его стоимость складывается из базового тарифа и коэффициентов, повышающих или понижающих эту стоимость. КВС ОСАГО – коэффициент возраст/стаж, основной показатель для расчета полиса.

Для определения коэффициента, вплоть до января 2019 года, применялся минимум по КВС, равный единице. По новым расчетам согласно изменениям в реформе, этот показатель снизился до 0,93, это дает возможность дополнительной скидки на приобретение полиса в 7%.

- Что такое коэффициент возраста и стажа в ОСАГО

- Таблица КВС ОСАГО на 2021 год

- Как рассчитывается стоимость?

- Как определить КВС при неограниченной страховке

- Полезные советы

Что такое коэффициент возраста и стажа в ОСАГО

Стоимость страховки напрямую зависит от значения КВС. При определении этого показателя берется в расчет возраст и стаж водителя. Чем взрослее человек и богаче опыт управления ТС, тем дешевле он заплатит за оформление полиса. Стоимость ОСАГО для начинающего водителя будет высокой, для удешевления страховки нужен опыт вождения.

Коэффициент относится к категории индивидуальных, повлиять на его изменение при оформлении нельзя, но взрослые и опытные водители имеют возможность страховку со скидкой.

Общий стаж вождения исчисляется от даты прав. Стаж учитывается, даже, если вы не водите машину.

Реформа отрасли для персонализации автогражданского страхования проходит поэтапно. В настоящее время завершился второй период (от 20.09.20, 40 ФЗ), он внес в правила и нормативы следующие изменения:

- Для расчета КВС применяется 8 стадий по возрасту и столько же по стажу, присутствует 58 типов значений.

- Молодым водителям с минимальным стажем страховка обойдется на 6% дороже.

- Взрослые и опытные и смогут ее приобрести с экономией в 7%.

- КВС для водителей транспортных средств с регистрацией за границами РФ рассчитывается в общем порядке.

- Для управления транспортом, зарегистрированном на юридическое лицо, КВС рассчитывается путем умножения на 1,8.

- Стаж управления автотранспортом на территории других государств не учитывается в РФ, при наличии такого обстоятельства КВС равен нулю.

- При допуске к управлению одного автомобиля нескольких человек, КВС будет рассчитан по наибольшему значению, то есть по минимальному опыту и возрасту.

Таблица КВС ОСАГО на 2021 год

Коэффициент возраст/стаж основательно влияет на цену страховки.

При его минимуме и наличии бонусного показателя безаварийности, по пониженной стоимости полис можно оформить только для конкретного региона. Показатели КВС для расчета по состоянию на 2021 год:

| Стаж | |||||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | ||

| Возраст | 16-21 | 1,93 | 1,9 | 1,87 | 1,66 | 1,64 | Х | ||

| 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | Х | ||

| 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | Х | |

| 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 | |

| 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 | |

| 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 | |

| 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 | |

| Больше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 | |

Как рассчитывается стоимость?

Самостоятельно можно рассчитать вручную и при помощи онлайн-калькулятора. Второй этап реформы отрасли отменил действия коэффициентов:

- Нарушение условий страховки (оставление места аварии).

- Управление автомобилем с прицепом.

Отмена коэффициента мощности и зависимости от региона находится в стадии утверждения. Актуально, на текущее время, расчет цены полиса зависит от показателей коэффициентов:

- регионального(территориального) – КТ;

- безаварийного (бонус-малус);

- ограничений на управление ТС;

- мощности;

- сезонности использования.

Формула для расчета: Цена ОСАГО = ставка х КТ х КБМ х КВС х КО х КМ х КС

Водительский стаж отсчитывается с момента получения первого удостоверения. Его легко вычислить самостоятельно: периоды простоя не вычитаются из общего числа лет (например, лишение прав или открытая категория, не используемая водителем).

Пример: если нужно определить стоимость страховки для двух водителей (23 года, стаж 4 и 45 лет с аналогичным стажем) в полисе, алгоритм будет следующий: КВС 1=1,08, КВС 2=0,95. Применяется максимальное значение, оно равно 1. КМБ у обоих 0,95, категория В, регион – Москва, мощность КМ=1,6, срок – год (КС1):

- стоимость по меньшей базовой ставке равна 2471 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 8112 рублей;

- по верхней базовой ставке – 5436 Х 2 Х 0,95 Х 1,08 Х 1 Х 1,6 Х 1 = 17847 рублей.

На сегодняшний день ручная система расчета не дает точной цифры и носит ориентировочный характер. При определении базового тарифа на уровне законодательства разрешено пользоваться тарифами в пределах коридора цен и учитывать индивидуальные детали. Получить более точный результат расчета можно при помощи онлайн-калькулятора.

Формы калькулятора могут быть разные, но основные показатели должны совпадать, в их список входят:

- категория ТС;

- тип ТС;

- марка и модель;

- дата выпуска;

- мощность двигателя;

- назначение (личные поездки, грузоперевозки, услуги такси и т.п.)

- госномер и vin;

- персональные данные;

- регион;

- страховой период авто (от 3 до 12 месяцев);

- перечень водителей, номера ВУ, стаж;

Как определить КВС при неограниченной страховке

Неограниченная, или открытая страховка – это возможность вписывать в полис неограниченное число лиц. При его оформлении ставится отметка о заключении договора на неопределенное число водителей. В строке о допущенных к управлению или, где прописывают номер удостоверения, будет стоять прочерк, не будет указан даже владелец тс.

Коэффициент неограниченного полиса в текущем году равен 1,87, а КВС к 1.

Чтобы сэкономить бюджет, молодым и неопытным водителям выгоднее оформить открытую страховку. Коэффициент понизится, например, с 1,95 до 1,87.

Соответственно, КВС при таком виде страховки определять не нужно, он фиксированный, определено его значение, равное 1.

Открытый вариант удобен для владельцев служб такси и автобусов, где водители меняются часто. Если вы практикуете доверять личный автомобиль друзьям и знакомым, но на дату оформления полиса не знаете, кому именно, вам тоже подойдет подобный вариант услуги.

Полезные советы

Чтобы быть до конца информированным, необходимо учитывать следующие нюансы:

- На практике страховые компании не очень приветствуют оформление полисов для водителей с КВС 1,87. Считается, что именно такие клиенты приносят убытки их бизнесу. По законодательству, ни одна страховая компания не в праве отказать вам в получении полиса в подобной ситуации.

- Дополнительные услуги страхования (жизни, здоровья) для водителей с повышенным КВС являются добровольными. При заключении договора представители страховщика не имеют право навязывать вам подобного рода услуги. Единственный вариант, который могут предложить в данном случае – ДСАГО (страхование автогражданской ответственности), его преимущество в увеличении выплаты при наступлении страхового случая до трех миллионов рублей.

- При пролонгации страхового договора учитывается КВС водителя с поправкой на измененные условия. Например, вписаны двое участников сроком на 3 месяца – 54года/7 лет и 21 год/2 года. При продлении договора, второй не продлевает право управлением тс. Соответственно, КВС будет рассчитан только по параметрам водителя под первым номером.

- Перечень лиц в полисе в период действия договора можно корректировать. Если вписывается дополнительное лицо к праву управления с минимальными опытом и стажем, происходит перерасчет и доплата до нового значения. Страховой агент вправе внести изменения на имеющемся бланке или выписать новый – оба действия законны. Изменения заверяются подписью и печатью, при электронном формате страховки все сведения подаются через личный кабинет и номер бланка остается без изменений.

- Водителям с правами других государств на территории РФ, целесообразно получить российский аналог. При таком варианте оформление страхового договора обойдется дешевле и к зачету примут весь стаж. Пример: водитель иностранного государства 36 лет/10 лет: КВС с заграничными правами 1,61, а с российским вариантом – 0,95.

- Проверяйте правильность применения бонуса-малуса. Зачастую, из-за технических сбоев, его наличие не учитывается, а стоимость страховки при этом возрастает.

Единственные сведения для определения цены за страховку ОСАГО – возраст и стаж участников вождения тс. Чтобы определить персональный коэффициент, достаточно запомнить цифру на пересечение граф «возраст» и «стаж» вручную, или более точно узнать в онлайн-калькуляторе на любом удобном сайте.

Читайте также: