Куда вкладывают деньги американцы на пенсию

Опубликовано: 16.05.2024

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

В России редко инвестируют деньги в ценные бумаги (всего 7% по данным ВЦИОМ). Самым надежным вложением считается (1) недвижимость (46%) и вклады в банках (29%).

Давайте посмотрим (2) на аналогичную статистику в США. Складывать накопленные деньги «в чулок» — непопулярная среди американцев идея. Гораздо чаще средства вкладываются в финансовые и нефинансовые активы. Самые популярные инструменты для инвестирования — это акции (35%), недвижимость (25%) и пенсионные накопления (22%).

Почему в Штатах так сильна культура инвестирования, а покупка ценных бумаг — это обычное дело? Разбираемся в статье.

- Управление задолженностью. Расплатиться с кредитами — новая американская мечта. Брокеры помогают потенциальным инвесторам закрыть займы с высокими процентами, при этом откладывая небольшие суммы на будущее.

- Управление бюджетом. Финансовая стабильность — это зарабатывать больше, чем тратишь и откладывать на непредвиденные траты. Цель стратегии — иметь свободные 15% от бюджета, которые можно инвестировать.

- Пенсионные сбережения. Регулярное пополнение пенсионных счетов и преумножение средств за счет инвестиций

Для достижения этих целей американцы используют разные инструменты.

Акции — самый популярный инструмент инвестирования в США

Каждый второй американец использует инструменты фондового рынка, чтобы приумножить свой капитал. Это не преувеличение — согласно опросу Gallop (3), в 2016 году 52% населения США имели активы в виде ценных бумаг. В России этот показатель несравнимо ниже и составляет всего 7%.

Рынок акций в США обширен, прозрачен и хорошо урегулирован. Множество обычных людей (студенты, домохозяйки, учителя) вкладывают деньги в этот инструмент. Это оздоравливает фондовый рынок: акции хорошо обращаются, их можно быстро продать. Начинающие инвесторы ставят себе долгосрочную финансовую цель и вверяют свои средства личному брокеру.

Проценты по банковским вкладам в американских банках до смешного малы, а инвестиции на бирже стабильно приносят (4) 5-15% в год — то есть, вкладывать в акции по-настоящему выгодно.

Разумеется, торговля акциями сопряжена с риском. При неправильном управлении активами или обвале рынка свои деньги можно и потерять. Платой за риск стала самая высокая средняя доходность акций — 11,5% за последние 90 лет (5). Это самый высокий результат среди всех типов инвестиций на американском рынке. Снизить риски помогают консервативные инвестиционные стратегии и услуги финансовых консультантов и личных брокеров.

«Инвестировать — это правильно!». Эта идея постоянно транслируется на широкую аудиторию жителей США. Биржевые сводки появляются на телеканалах так же часто, как и прогноз погоды. СМИ рассказывают личные истории людей, заработавших состояние на покупке и продаже ценных бумаг. После обвала рынка в 2008 году со стороны более молодой аудитории отмечается (6) некоторое недоверие к акциям, но в целом этот инвестиционный инструмент уверенно лидирует.

Инвестиции в недвижимость сейчас занимают второе по популярности место в США и имеют все шансы перейти на лидирующую позицию. Опросы показали (7), что именно недвижимость американцы считают самым стабильным инвестиционным инструментом.

Чтобы начать инвестировать в недвижимость, исторически нужно было накопить весьма значительную сумму денег. Люди строили свои дома и долгие годы вкладывали в них средства, в итоге получая полноценный нефинансовый актив.Но в последние годы появился новый способ инвестирования — краудфандинг недвижимости (8), который снизил планку входа на рынок всего до 1000 долларов. Потенциально это может произвести революцию на инвестиционном рынке. Инвестор действует через специальные сайты — краудфандинговые платформы, и может либо стать кредитором объекта, получая фиксированный доход в 8–9% годовых (9), либо купить долю объекта и получать доход с аренды и его перепродажи.

В России получение дохода от вложенных в краудфандинговый проект средств не предусмотрено —пользователи просто финансируют понравившуюся им идею в обмен на неденежное вознаграждение (например, продукт по предзаказу). В США же краудфандинг — это полноценный, хотя и высокорисковый, инструмент инвестирования. Инвесторы получают финансовую прибыль — например, проценты в случае вложений по договору займов, или дивиденды по своим акциям. Краудфандинг является относительно новым инструментом, но вызывает стабильный интерес у американцев. Исследование краудфандинговой отрасли показало (10), что 58% американцев готовы вкладывать деньги в 2-3 стартапа ежегодно.

- IRA (Individual Retirement Account) — по сути, это сберегательный счет для пенсионных накоплений (напомним, ставки по обычным банковским депозитам составляют около 1% годовых). IRA американцы открывают себе сами в любом финансовом учреждении (банк, брокер, паевой инвестиционный фонд). Средства на свой счет нужно также вносить самостоятельно (как угодно часто, но общая сумма пополнений в год не должна превышать $5500).

- 401k — замена пенсионным фондам внутри компаний, его своим работникам открывает работодатель. Условия у каждого свои: кто-то просто дает возможность уменьшать налогооблагаемый доход, кто-то делает match (добавляет определенный процент от ваших отчислений), а самые щедрые работодатели регулярно пополняют пенсионный счет на определенную сумму вне зависимости от инвестиций работника (non-elective contribution (12)).

Налог со средств на пенсионных счетах платится один раз — при выходе на пенсию, до этого они освобождаются от налогообложения. Это накладывает ограничения на максимальные суммы пополнения в год: $5,500 для IRA и $18,000 для 401k.

Следует помнить, что в США действует прогрессивная ставка налогообложения — чем больше сумма, тем выше налог с нее. Поэтому многие американцы не ждут выхода на пенсию для уплаты налога, а выбирают опцию Roth (счета тогда называются Roth IRA и Roth 401k). В этом случае каждое отчисление на пенсионный счет происходит уже после уплаты налога с зарплаты, и при выходе на пенсию повторно платить налоги не нужно. Это позволяет сэкономить на налогах в будущем, когда на пенсионном счету накопится приличная сумма.

Деньги на пенсионных счетах можно инвестировать в акции и облигации, выбирая при этом какую угодно стратегию — от консервативной до агрессивной:

- счета 401k обслуживает определенная работодателем инвестиционная компания. Владелец счета может как принимать активное участие в инвестировании, так и просто оставить средства на счету — тогда брокер автоматически раскладывает их по фондам и ценным бумагам в соответствии с определенной работодателем стратегией.

- американцы, открывшие IRA, ищут брокера сами. Можно и не инвестировать, а просто копить средства, но тогда определенный процент накоплений «съест» инфляция.

- счета 401k обслуживает определенная работодателем инвестиционная компания. Владелец счета может как принимать активное участие в инвестировании, так и просто оставить средства на счету — тогда брокер автоматически раскладывает их по фондам и ценным бумагам в соответствии с определенной работодателем стратегией.

- американцы, открывшие IRA, ищут брокера сами. Можно и не инвестировать, а просто копить средства, но тогда определенный процент накоплений «съест» инфляция.

Для всех инвестиционных рынков существует простая зависимость — чем раньше откроете счет и начнете инвестировать, тем выгоднее будет результат. Поэтому американцы с ранних лет развивают финансовую грамотность: от игр в детских садах до инвестиционных клубов в школах и колледжах. Вот почему в фондовый рынок США инвестируют даже студенты.

У молодых инвесторов чаще всего нет больших денег, и среди них стали популярны приложения для микроинвестиций. Так, Acorns (17) позволяет инвестировать сверхмалые суммы денег (от нескольких десятков центов) и даже не берет ежемесячную плату за пользование приложением со студентов колледжей. Молодые американцы используют такие приложения как трамплин к более серьезным инвестиционным инструментам. С возрастом доходы увеличиваются, и к 25 годам у многих уже есть стабильный заработок и понимание финансовой стратегии.

Приложение Acorns (18) работает так. Пользователь привязывает к аккаунту свои пластиковые карты. После этого сервис округляет каждую его покупку до следующего доллара, а разницу зачисляет на инвестиционный аккаунт. Пользователям доступны микроинвестиции в акции крупных и малых компаний, в государственные и корпоративные облигации, а также в недвижимость.Приложение также предлагает готовые инвестиционные решения на основе финансовых целей пользователя. Их можно принять, а можно составить портфель по своему вкусу, выбрав любую стратегию — от консервативной до агрессивной.

Прогрессирующий интерес к инвестированию среди обычных американцев подкреплен защитой инвесторов на законодательном уровне. Закон Сарбейнза — Оксли (19)обязывает брокеров крайне прозрачно вести отчётность, а любого из них можно проверить через специальный сервис-поисковик — FINRA BrokerCheck (20).

Законодателям в США удалось пройти по тонкой линии, отделяющей слабое регулирование от удушающего. Надежно защищенный инвестор активно инвестирует, а деликатно «отрегулированный» брокер чувствует себя комфортно в атмосфере интенсивной конкуренции.

Как видно, путей инвестирования много, и у каждого своя специфика и риски. Вот почему в Америке востребована услуга финансового консультирования. Профессионалу, конечно, придется платить комиссию (обычно 1-2% от сделки), но финансовые потери от самостоятельного «набивания шишек» будут несравнимо больше. Поэтому многие инвесторы в самом начале пути выбирают личного брокера и остаются с ним на долгие годы. В России тоже развивается спрос на персональное брокерское сопровождение — финансово-продвинутые россияне все чаще предпочитают не «изобретать велосипед», а следовать советам профессионала.

Американская инвестиционная культура является образцом для подражания для многих стран. В России фондовый рынок только развивается, и у нас есть возможность учиться на чужих ошибках. Для формирования сильного инвестиционного рынка Штатам потребовалось не одно столетие — хочется верить, что нам понадобится гораздо меньше времени, чтобы перенять лучшее.

- В Америке хорошо развита культура инвестирования: в акции вкладывают 35%, в недвижимость — 25%, а в пенсионные накопления — 22% населения.

- Самые распространенные цели инвестирования: погашение кредитов, финансовое благополучие и пенсионные накопления.

- Средняя доходность от вложений в акции — 11,5%.

- Развиваются и новые инструменты: краудфандинг недвижимости и микроинвестиции.

- Консервативные инструменты (банковские депозиты, облигации и нефинансовые активы) американцы используют как подушку безопасности.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Когда тебе 25 не сильно задумываешься о будущей пенсии. В приоритете более "важные" дела: семья, путешествия, развлечения . покупка квартиры. И вот когда до пенсии остается лет 20-25, начинают посещать мысли. А будет ли ЖИЗНЬ на пенсии? Или обычное выживание. На те крохи, которые (пока еще) выделяет государство.

А что будет в будущем? Возможно к выходу на заслуженный отдых, как таковые выплаты отменят (постепенно все идет к такому варианту). И что делать?

Остается самостоятельно копить на безбедную старость.

- Варианты инвестирования в России

- Куда вкладывают деньги будущие пенсионеры на Западе

- Стратегия накопления на пенсию

- В чем плюсы . и минусы

- Доходность пенсионного портфеля

- Пенсия в России - готовим сами

Варианты инвестирования в России

А куда вкладывать? Особенно, если у тебя нет никаких знаний и опыта. И права на ошибку тоже нет. Самостоятельно выбирать ценные бумаги? Может быть какие-то биржевые фонды (ПИФ или ETF). А что именно? Сколько? В каких пропорциях? Слишком много вопросов и неопределенностей. Все инвестиции сопряжены с риском. Риском потери накоплений. И как то не хочется потратить время (и деньги) в холостую.

Было бы наверное логичнее доверить деньги профессионалам. Специализирующихся на пенсионных накоплениях граждан. А что у нас есть России?

НПФ (негосударственные пенсионные фонды). Сомнительная перспектива. За последние несколько лет доходность подобных фондов оставляет желать лучшего. Я вот точно не понесу туда деньги. Причины? Пожалуйста.

Это и ограничение в доступных инструментах инвестирования (значит сразу срезается возможность потенциально высокой прибыли).

Воровство пенсионных денег. Многие НПФ обанкротились, а владельцы благополучно живут за границей и проедают деньги пенсионеров.

Низкая эффективность. Вложения в сомнительные ценные бумаги. Либо с огромным риском и и такой же вероятностью банкротства эмитента. Или вообще с какой-то смешной доходностью. Средства вкладываются не в то, что будет выгодно клиенту. А в первую очередь самому фонду.

Комиссии за управление. НПФ берут свой процентик от стоимости активов. Плюс многие еще дополнительно взимают поборы за показанный доход. Типа полученная прибыль за "эффективное управление". Я не против вознаграждений. Но только за реальные (хорошие) результаты.

А что у НПФ? Заработали-не заработали - отстегните нам денежку пожалуйста. Шутим. Мы сами с вас все что надо удержим.

В итоге. Если брать "среднее по больнице" - реальная доходность НПФ даже не превышает ставки по безрисковым банковским вкладам. А значит вчистую проигрывает инфляции.

Реально накопить на достойную пенсию с помощью российских пенсионных фондов весьма и весьма затруднительно.

Обратим внимание на Запад. В частности США.

Куда вкладывают деньги будущие пенсионеры на Западе

Как накопить на достойную пенсию рядовому гражданину "загнивающего Запада"?

Одним из вариантов является покупка специальных пенсионных взаимных фондов. Они называются .

Target Retirement Fund (TRF) - фонды с целевой датой выхода на пенсию.

TRF можно купить на бирже как обычные ценные бумаги (акции, облигации, ETF).

На примере продуктов от Вангуард.

Провайдер предлагает линейку пенсионных продуктов: Vanguard Target Retirement Fund 40 (45 / 50 и так далее). Число означает планируемую дату выхода на пенсию.

Например. Vanguard Target Retirement 2045 Fund (тикер VTIVX) - подойдет людям, планирующим отойти от дел в 2045 году (плюс-минус 2 года).

Кстати, на дату написания статьи, объем привлеченных средств в этот фонд составлял 25 миллиардов долларов.

Будущему пенсионеру не нужно задумываться о правильности вложений. Подбору бумаг и прочих нюансах. Все что от него требуется, выбрать нужный фонд (с целевой датой выхода на пенсию) и каждый месяц покупать новые акции TRF.

Стратегия накопления на пенсию

Что предлагает фонд своим инвесторам?

Широкий диверсифицированный портфель, охватывающий большинство рынков акций и облигаций по всему миру. Все это "заворачивается" в одну ценную бумагу.

В состав портфеля входят:

- Акции компаний США;

- Акции международных компаний (exUS);

- Облигации США;

- Международные облигации.

Для инвестиций в выше представленные активы, используются биржевые фонды (ETF) c минимальными комиссиями. Получаем всего 4 ETF в составе пенсионных накоплений.

Учитывая длительный временной горизонт (25-30 лет до пенсии) изначально в портфеле сделан упор на акции. Как потенциально более доходные инструменты. И небольшой на облигации.

По мере приближения к пенсии (целевой дате) доля агрессивных вложений (акций) постепенно снижается. И повышается вес консервативных инструментов (облигаций).

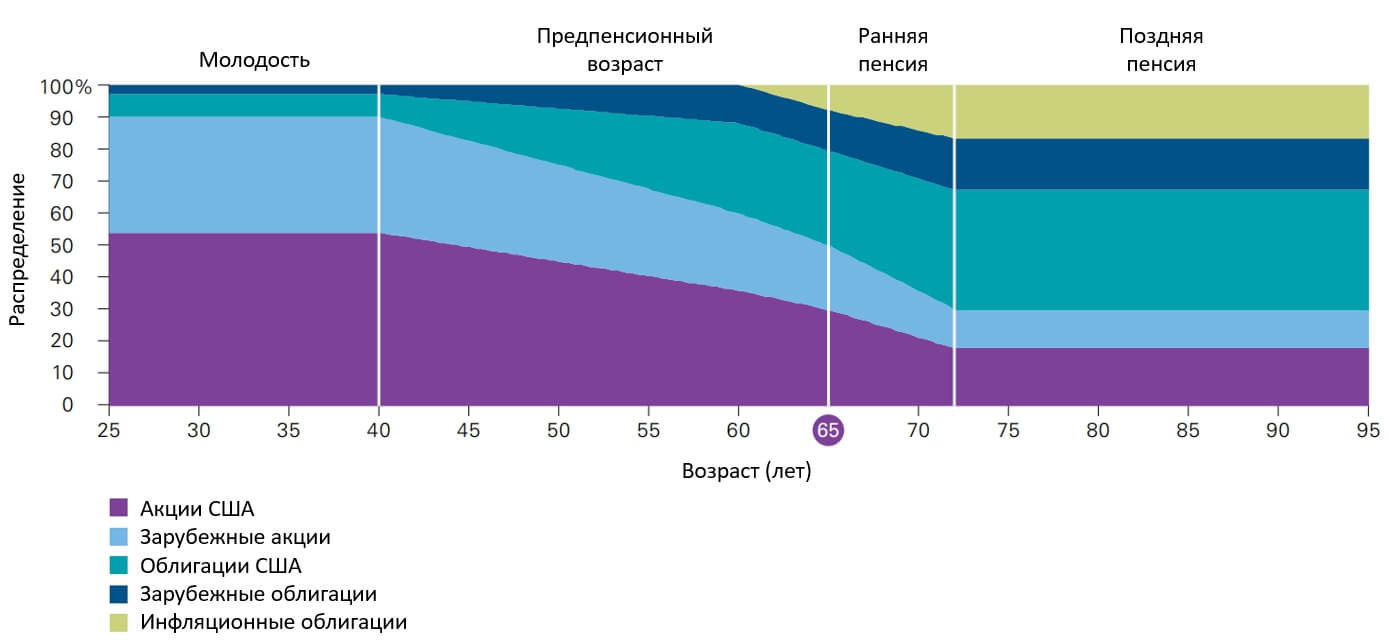

Как это работает на примере Vanguard Target Retirement 2045 Fund? План выхода на пенсию в 65 лет.

На старте (до 40 лет) 90% вложены в акции. И 10% в облигации. Постепенно, с каждым годом меняется соотношение. В среднем доля акций уменьшается на 1,5-2% в год. И к 65 годам оно достигает значение 50/50 (акций / облигаций).

К 72 годам (в течение 7 лет после выхода на пенсию) доля акций в портфеле еще снижается до 30%. Оставшиеся средства распределяются по долговым бумагам с фиксированным доходом.

После 72 лет - структура и состав портфеля не меняются. Большая доля облигаций позволяет пенсионеру получать стабильный денежный поток. Оставшиеся акции позволяют сохранять доходность общего портфеля.

В чем плюсы . и минусы

Простота и удобство для инвестора-пенсионера. Все манипуляции с портфелем - забота управляющих. Изменение состава портфеля (пропорции), регулярные ребалансировки. Покупка новых активов. Реинвестирование дивидендов. Забудьте про это все как страшный сон. Закинул деньги (купил фонды) и голова не болит, что делать дальше.

Низкие комиссии. Фонд берет 0,15% в год. За управление. В России просто за владение ETF с вас попросят в раз 5-10 больше. Если под прицел взять ПИФ с активным управлением, то годовую комиссию еще можно увеличить раза в 2-3.

Ок. Это слишком хорошо, чтобы быть правдой. Если ли какие-то подводные камни?

Естественно. Куда без них.

Минусы

Двойная комиссия. Пенсионный фонд включает в свой состав биржевые фонды. За которые тоже нужно платить. Это конечно косвенные издержки. Но они снижают общую доходность.

Второй момент - это то, что TRF созданы в основном для граждан США. И обладают дополнительно различными льготами по налогообложению. Для нерезидентов никаких плюшек нет. Дополнительно, хоть TRF и обращаются на бирже, доступ к ним дает не каждый брокер.

Третий пункт - это валютные риски. Все входящие в TRF фонды номинированы в долларах. И соответственно пенсионеры будут получать доход в валюте. Чем это чревато? При сильном укреплении рубля (взлетит так курс рубля раза в два))) маловероятно конечно. А вдруг) вам доход также просядет.

Хотя верное и обратное. При обесценивании национальной валюты, пенсии будет увеличиваться пропорционально.

Доходность пенсионного портфеля

Подобные продукты на рынке существуют десятилетия. И обогатили не один миллион пенсионеров. Если средства привлекаются, значит это выгодно.

Итак, посмотрим каковы результаты фонда?

Начиная с января 2004 года среднегодовая доходность составляла 7,28%. В долларах США.

Учитывая среднюю инфляцию в стране на уровне 1,8% годовых, я считаю совсем неплохие результаты.

Доходность пенсионного портфеля при вложении $10 000

Пенсия в России - готовим сами

Ок. Если нет возможности инвестировать в подобные взаимные фонды. Что делать рядовому россиянину?

Взять на вооружение саму стратегию.

И соорудить нечто подобное самостоятельно. Купить через иностранного брокера (того же IB) ETF, входящие в состав взаимных фондов.

Выделить необходимые пропорции для покупки в портфель акций и облигаций.

И с каждым годом изменять веса в портфеле.

Проще это отслеживать в электронных таблицах (EXCEL и Google в помощь).

Составьте структуру портфеля с текущим распределением активом. И каждый год меняйте процентовку.

Как меняется состав и изменение пропорций активов с течением времени, можно подсмотреть на сайте Вангуард.

Какие ETF можно включить в пенсионный портфель?

От провайдера Вангуард подойдут такие (с минимальными комиссиями):

- VTI (широкий индекс акций США) - комиссия 0,03%;

- VXUS (мировые акции без США) - комиссия - 0,09%;

- BND (облигации США с разными сроками погашения) - комиссия - 0,035%;

- BNDX - (международные облигации) - 0,09%.

А что делать если нет выхода на зарубежных брокеров?

Делаем из подручных средств. Из доступного на российском рынке. В первую очередь из биржевых фондов (БПИФ и ETF). Актуальный список можно посмотреть на сайте Московской биржи. Лучше обратить внимание на фонды с минимальными комиссиями.

Здесь уже можно настроить состав пенсионного портфеля под российские реалии. Выделить большУЮ долю именно на отечественные ценные бумаги. При этом сохранив эталонное распределение между акциями и облигациями.

Например, брать за основу не американские бумаги, а российские фондовый рынок.

Пример построения такого портфеля

Долю акций и облигаций оставляем неизменной 90 на 10%.

Под облигации подойдут обычные рублевые и валютные евробонды. Распределите их пополам.

Под акции можно выделить долю российских фондов 45% (ETF FXRL или БПИФ SBMX). Оставшуюся половину (45%) раскидать по другим фондам, направленных на другие страны (США, Китай, Германия, Англия и т.д.).

В итоге мы получаем портфель, составленный по пенсионной стратегии. Но с учетом того, что мы живем в России. И на пенсии будет тратить рубли.

Минусы :

Кое-какие манипуляции нам нужно делать самостоятельно и постоянно (покупка в нужных пропорциях и отслеживание изменения состава с течением времени). Но по мне - это приятные хлопоты.

Высокие издержки фондов (входящих в портфель). Достигающих в среднем 1 - 1,5% в год.

Но взамен можно использовать налоговые льготы для резидентов РФ по полной. Это и льготы на ИИС. И освобождение от налогов при длительном владении (более 3-х лет). Которые в свою очередь нивелируют расходы по ETF.

Удачных пенсионных накоплений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Пенсионные реформы в России вызвали много вопросов. Полезно обращаться к опыту других стран. Америка стала примером успешной пенсионной системы. Пенсия в США по старости даёт право резидентам рассчитывать на достойное будущее. Сформировался образ американского пенсионера – это человек у которого выросли дети, он получает стабильный доход, а кредитные обязательства погашены.

Особенности пенсионной системы США

Датой отсчёта пенсионной системы признан 1935 год. Размер полностью зависит от уровня дохода в течение всей жизни и трудовой деятельности. Американцы – это та нация, которая ценит успех, цепкость и упорство.

Они не перекладывают все социальные выплаты на плечи государства, а сами активно участвуют в формировании отчислений для обеспечения спокойной старости.

У американцев принято вкладывать деньги, заставляя их работать и приносить процент с прибыли. Как и вклад, пенсия наследуется, а не переходит на государственные счета.

Деньги на государственные выплаты идут из фонда, который финансируется из долговых обязательств страны. По оценкам экспертов, он собирает порядка 100 млрд. долларов от процентов по займу. Учитывая стабильную экономику Америки, у неё есть средства на содержание льготных категорий граждан.

Чем меньше человек официально трудился, тем ниже его пенсия. Система построена таким образом, что богатый и преуспевающий американец может выйти на пенсию и досрочно, но не все пользуются накоплениями с этой целью.

Как формируется пенсия в США

Система построена особым образом.

У пособия есть три части:

- Государственная.

- Накопления.

- Негосударственная.

Получается, что в формировании выплат участвует государство, работодатель и сам резидент. Считая, сколько пенсия в США, нужно учитывать трудовой стаж, за каждый квартал начисляется 1 балл (поинт). Вдова или вдовец имеют право получать половину выплат погибшего супруга, которые будут суммироваться с собственными средствами.

Государственные пенсии

Обязательная часть составляется из взносов работодателя и работника по 7,65% от зарплаты с обеих сторон (Defined contribution). Получается, если сотрудник получает 1000 долларов, то 76,5 вычитается из зарплаты и столько же вносит работодатель из собственных средств.

Для обязательных взносов установлен лимит – 65 4000 долларов за год. Свыше этого предела ни один цент не уйдёт. Для американских предпринимателей предусмотрены взносы 15,3% от дохода, то есть они платят как работник и как собственный работодатель.

Средняя сумма государственной части составляет примерно $1000. По меркам страны – ничтожный минимум. Во многих штатах это всего лишь прожиточный минимум, которого хватает на то, чтобы свести концы с концами.

В случае, когда сформированной суммы не хватает до установленного в штате минимума, местный бюджет доплачивает до необходимого значения.

Негосударственные фонды

Кроме социальных выплат каждый гражданин имеет право заключать контракты с негосударственными фондами. Открывается именно счёт, его часто можно увидеть под аббревиатурой IRA, расшифровывается individual retirement account. На него американец откладывает некие суммы, размер которых он сам и определяет.

Если вносить меньше $2000, то они не подлежат обложению налогами. Доступ к счёту открывается после 60 лет. Момент начисления налога на накопления наступает во время снятия, до этого ничего платить государству не нужно. После 80 лет счёт закрывается.

В Америке принято инвестировать. Часть денег уходит на биржу для покупки активов и ценных бумаг. Оборот помогает получать процент прибыли. В 2020 году, несмотря на все обстоятельства, тренд на инвестиции сохранился.

Частные компании могут разориться. Форс-мажор предусмотрен государственной страховкой. Бюджет страны гарантирует весомую компенсацию потерянных финансов. Если распорядиться с умом, то в старости американец получит неплохие дивиденды.

Накопительная часть

Последняя часть – накопительная. Подразумевается, что человек имеет право откладывать деньги на личном счету. Добровольные накопления не облагаются налогом. Пожилой человек просто пользуется накопительным счётом и снимает необходимые суммы. Есть нюанс: если снять деньги до наступления времени, то налог заплатить придётся.

В итоге размер пенсии в США зависит от гарантированной государственной части и от гражданской позиции жителя. Американцы – предприимчивый народ.

Для них совершенно нормально становится инвесторами и по возможности откладывать деньги. Накопительную часть могут финансировать работодатели, тогда в качестве поощрения от государства они получают льготы по налогам.

Населению предоставляется такая пенсия в США размер которой позволяет поддерживать достойный уровень жизни.

Размер пенсий в США

Размер пособия зависит от нескольких разных факторов:

- штата;

- города;

- уровня заработной платы;

- рода деятельности;

- стажа.

Американец с постоянной должностью может рассчитывать на выплаты до 44% от заработной платы, это обеспечит безбедную жизнь. Если он проработал меньше 10 лет, то назначается социальное пособие. Можно уйти раньше официального срока. Пособие тогда составит 100% при доходе меньше 1 5720$ за год. При превышении этой суммы используется коэффициент 0,5.

Вернуться к оглавлению

Средний размер пенсии по штатам

В среднем суммы составляют $1300 – 1400. Пенсия относится к источнику дохода, поэтому облагается налогом. Ставка в среднем 30%, окончательное значение зависит от штата. Традиционно она ниже на Юге, поэтому наблюдается миграция пенсионеров в Калифорнию, Флориду, на Гавайи.

Например, жителю Нью-Йорка надо платить федеральный налог, налог штата и города, поэтому минимальные выплаты здесь составят $821. Тогда как в Техасе и Флориде есть только федеральные платежи, и на руки можно получить больше.

Юта, Канзас, Небраска, Массачусетс и Вермонт из-за низких выплат традиционно относятся к штатам, где позже всего уходят на заслуженный отдых.

На что может рассчитывать среднестатистический американец в зависимости от квалификации и стажа:

- Нет стажа и опыта — $300;

- Маленький стаж, в среднем до 10 лет — $600;

- Простые рабочие специальности, средний доход — $750;

- Высококвалифицированный персонал — $1500;

- Военные, учителя, врачи, пожарные, чиновники, полицейские — $3000;

- Президент = $16000.

В группу с привилегиями традиционно относятся профессии, представители которых спасают, учат, лечат, защищают. Специалисты высокого уровня и стоят намного дороже.

Льготные пособия

Часть граждан имеет право на оформление льгот и поддержку. Старикам выдают деньги на питание, открываются общественные столовые, которые существуют за счёт благотворительных фондов. Из государственного бюджета в частных случаях помогают оплачивать коммунальные услуги.

Когда в США выходят на пенсию, то у одиноких людей появляется возможность попасть в государственный дом престарелых. Судя по отзывам американцев, их такая перспектива не вдохновляет. Если собственных накоплений не хватает, то можно рассчитывать на помощь в оплате визитов медработника на дом.

К многоквартирным домам присылается автобус, который собирает стариков для поездок в магазин и обратно. Предусмотрены выплаты по инвалидности.

Учитывая активность избирателей, власти штата идут навстречу пожеланиям, но такие дополнительные меры существуют не везде.

Вернуться к оглавлению

В каком возрасте американцы выходят на пенсию

В системе нет понятия о точном количестве лет, после которого человек гарантированно получает пособие. Возраст от 62 до 70 лет считается пенсионным периодом. Гражданин имеет право уйти раньше, но выплаты уменьшаться на 5 – 7% за каждый вычтенный год.

Часть населения может уходить раньше на законных основаниях без вычетов. Если же не уходить, то каждый год выплата растёт на 8%. Финансовый бонус стимулирует оставаться на работе и вести прежний образ жизни.

Возраст выхода на пенсию мужчин и женщин

Закон уравнял возраст в США для обоих полов. В среднем значении получается, что женщины уходят в 65 лет, а мужчины – в 67. Ранний уход возможен, но с урезанием выплат на 20 – 30%.

Особые случаи досрочного ухода

Военнослужащим достаточно 20 лет службы, чтобы претендовать на выплаты. Ранения и травмы считаются уважительной причиной уйти ещё раньше этого срока. У полицейских другие требования: не меньше 55 лет, стаж минимум 20.

Другие категории граждан могут уйти в 62 года по специальному заявлению.

В каких случаях возможно:

- скоплено достаточно денег для обеспеченной старости;

- работа связана с тяжёлым физическим трудом;

- специальность находится под постоянным действием психических нагрузок;

- инициатива работодателя, которые устанавливают корпоративные стандарты для ухода.

Для категории бедных граждан (доход меньше $15000 в год) предусмотрены 100% выплаты положенных пособий.

Вернуться к оглавлению

Пенсии американских военных и полицейских

Средние пенсии в США военнослужащих составляют 50% от заработной платы. Предусмотрены надбавки в 2,5% за каждый год на заслуженном отдыхе. Военным также предоставляются дополнительные льготы от государства.

У сержантов, лётчиков и моряков за месяц получается от 780 до 1770 долларов. У младших лейтенантов– от 2370 до 5300. Кроме того, у старших офицеров суммы стартуют от 5000 и могут достигать значения в 17500.

Логично, чтобы получать весомые пособия, надо быть в звании не ниже полковника. Хотя если переводить в рубли, то получаются внушительные суммы даже у рядовых солдат.

Полицейские пособия тоже считаются в половину оклада. Согласно статистике, полицейский из Нью-Йорка, честно отработавшему положенный стаж положены выплаты в размере около $53000 в год.

Пенсия президента США

Ключевая фигура государства находится на особом режиме. Барак Обама в 2016 году повысил выплаты бывшим президентам на 17,9%. Предусмотрительный шаг обернулся для него выплатами ежегодно по 205000 долларов. Именно столько сейчас получает бывший глава государства.

Кроме пособия, бюджет покрывает расходы на технический и административный персонал, почту, транспорт, питание, обеспечивает охраной в течение 10 лет с отставки. К 2020 установлен ежегодный лимит расходов на содержание команды – 96000 долларов.

Бывший президент и члены его семьи согласно специальному приказу министра обороны могут пользоваться правом бесплатного лечения в военных госпиталях.

Как живут пенсионеры в США

В стране хорошо развита система государственных и частных пенсионных фондов. Часто типичный американец на заслуженном отдыхе – это человек, получающий по 2 или 3 выплаты с разных источников. Крупные компании создают собственные фонды для отчислений.

В итоге американец может посвятить свободное время любимому хобби, внукам, путешествиям. Учитывая, какие пенсии назначаются в США и разницу в прожиточном минимуме разных стран, пожилые американские пары стали желанными туристами.

Как живут русские пенсионеры в США

Обычно вопросом, какая пенсия в США, задаются люди, планирующие переезд на постоянное место жительство. Следует помнить, что страна характеризуется строгим соблюдением правил.

Надо являться иммигрантом с грин-картой, тогда можно рассчитывать на безбедную старость. Но по общим впечатлениям и отзывам для местных жителей условия всегда будут лучше.

Пособие оформляется по принципу: работать и копить баллы. Тогда в 67 лет при трудовом стаже в 35 лет можно претендовать на полноценные выплаты.

После получения гражданства новоиспечённый американец может привести родителей. У них появится право на американские льготы. Мигранты старше 50 лет получают минимум. Среди этой категории часто встречаются люди, которые не бросают работу до самой смерти.

Российские пенсионеры сохраняют право получать выплаты с родины. Понадобится оформить карту с функцией снятия денег за границей. Наличные средства доступны к получению только в банке РФ. Ежегодно через нотариуса или консула отправляется уведомление в ПФР, подтверждающие, что человек жив.

Русские пожилые люди в Америке живут чуть хуже, чем коренные американцы, но не жалуются. Доходов хватает на театры, кино, оплату коммунальных услуг, полноценное питание и медицинские услуги. Им на общих основаниях выдают положенные гражданам льготы. В сравнении с российскими реалиями эмигранты устроились достойно.

Недостатки пенсионной системы США

Период 2019 – 2020г показал вероятность того, что сбудется пессимистичный прогноз. Аналитики не раз предсказывали крах системы. Проблема в уходе на отдых поколения бэби-бумеров. Это многочисленная и активная группа людей, которая долгие годы работала, снабжая бюджет отчислениями.

Резкий рост безработицы в связи с пандемией коронавируса возложил дополнительную нагрузку на фонды. Пенсионный фонд стал кубышкой, откуда берутся средства на решение точечных проблем и затыкание финансовых дыр.

Американцев, скорее всего ждёт, повышение возраста выхода на отдых и уменьшение пособий, сокращение льгот. Пенсия в США в2021 году может стать причиной волнений и народного недовольства.

Итоги

Ветераны, инвалиды, безработные, пенсионеры – страна всем категориям населения предоставляет шанс построить жизнь в достатке. Учитывая, сколько предусмотрено льгот, можно говорить об Америке, как о развитой стране, где система настроена на заботу о гражданах. Врачи, армия, полиция, учителя относятся к привилегированным слоям общества, которые получают большие выплаты.

Как будет дальше, прогнозировать пока сложно. Эксперты расходятся во мнении. В условиях пандемии система проходит проверку на прочность. Будет ли дальше продолжаться такая идиллия или нет, возможно, покажет уже следующий год.

Инвестпривет, друзья! Одна из читательниц – Евгения – в комментарии подняла важную тему: какой должен быть инвестиционный портфель для человека предпенсионного возраста. Ведь действительно, для молодых инвесторов и “предпенсионеров” методики и способы заработка на фондовой бирже – совершенно разные. Молодые инвесторы могут позволить себе риски и ожидания, пока цена актива достигнет целевого уровня. В серьезном же возрасте необходимо снижать риска, иначе выхода из просадки можно и не дождаться – как бы эти ни было грустно – по естественным причинам. Я задумался: а какие же инвестиционные инструменты предложить так называемым «предпенсионерам» и каким образом они могут организовать себе нехилую прибавку к пенсии?

Особенности инвестиционного портфеля для человека предпенсионного возраста

Если молодые инвесторы могут, не стесняясь, инвестировать в недооцененные акции, ожидая их роста, могут ошибаться, теряя несколько процентов потенциальной доходности, могут постепенно перекладываться из акций в облигации и ETF, то предпенсионеры такой возможности лишены.

Они должны достичь двух целей, на первый взгляд, противоречащих друг другу:

- получить вменяемую доходность на уровне выше инфляции (как минимум, 10% годовых);

- не вкладывать в рисковые активы, поскольку для них потеря капитала оборачивается катастрофой и снижает потенциальную доходность.

Проще говоря, предпенсионерам нужно инвестировать в доходные и нерисковые инструменты. А, как мы знаем, так не бывает, и чем выше доходность, тем выше риски. Разрешение этого противоречия – одна из задач инвестора предпенсионного возраста.

Другая особенность – нужно тщательно продумать процедуру выхода из портфеля. Если молодой инвестор может просто накупить ETF, подождать лет 30-40, а потом постепенно их продавать, когда ему необходимы деньги, то предпенсионеру нужно продумать целую стратегию выхода из активов. Он существенно ограничен во времени + вывод активов не должен значительно сказываться на доходности портфеля.

Третья особенность – передача наследства. Все мы смертны (и иногда внезапно), но чем мы старше, тем рисков больше. Предпенсионеру нужно заранее продумать, кто будет его наследником, и проинструктировать своего «избранника» особенностями управления активами. Более того, нужно продумать, что делать с капиталом, если самого инвестора вдруг постигнет болезнь, которая не даст управлять активами.

В США эта проблема решается путем создания семейного траста. В России придется выкручиваться своими силами.

Нужно, как минимум, обеспечить наследнику или родственнику возможность обналичить капитал, если срочно понадобятся деньги на лечение или еще на что-то, а сам инвестор не сможет этого сделать.

Исходя из этих трех особенностей и следует подбирать будущий портфель предпенсионера.

Базовый портфель пожилого инвестора

Сразу оговорюсь: приведенный ниже портфель не является персональной инвестиционной рекомендацией. Я лишь выражаю свое мнение – как я бы собрал портфель, если бы мне было, скажем, 55 лет, и лет через десять пора было бы на пенсию. В зависимости от собственного капитала, склонности к риску и доверия к отдельным финансовым инструментам вы должны собрать свой портфель.

На мой взгляд, идеальный портфель предпенсионера может выглядеть так:

Кроме того, должен быть отдельный портфель из страховых инструментов – например, НСЖ или ИСЖ. Предпенсионер должен предусмотреть возможность получения страховки в случае тяжелого заболевания или смерти. Если будет страховка от болезни, то можно будет лечиться за счет страховой компании, не трогая основной портфель.

А теперь конкретнее о каждом компоненте портфеля.

Квазиоблигации

Этим условным термином обычно обозначают акции, которые платят стабильные дивиденды и курс которых не меняется либо равномерно растет. Классические примеры на российском рынке:

- Лукойл, который стабильно индексирует дивиденды на уровень инфляции;

- МТС, который обозначил минимальный уровень дивидендов;

- ЛСР, которая платит по 72 рубля на акцию уже несколько лет подряд.

На западном рынке таких квазиоблигаций гораздо больше, например, AT&T, Exxon Mobil, PepsiCo, Kimberly — Clark, Realty Income, Whitestone, Pembina Pipeline и многие другие. У меня будет отдельный материал на эту тему, пока же предлагаю посмотреть список американских и канадских акций, которые стабильно платят дивиденды каждый месяц. Это тоже классические квазиоблигации. Или можно приобрести что-то из дивидендных аристократов США – эти компании наращивают дивиденды каждый год и не собираются сдавать позиции.

Задача этой части портфеля – генерация стабильного денежного потока за счет высоких дивидендных выплат. Главное – подобрать активы так, чтобы получать выплаты более-менее равномерно в течение всего года, что достаточно сложно, так как в России в основном дивидендные выплаты производятся в период с мая по июль.

ОФЗ с различным сроком погашения

Эта часть портфеля будет создавать нам стабильные денежные поступления из двух источников:

- купоны;

- сумма от погашения облигации по номиналу.

Согласен, доходность ОФЗ не впечатляет (всего 7-7,5% годовых), но это наименее рисковая часть, которая позволит получать денежки практически при любых условиях и при любой рыночной ситуации.

Задача: собрать портфель ОФЗ так, чтобы получать доход каждый месяц. Это легко сделать, если воспользоваться сервисом, описанным в этой статье. Достаточно всего 6-ти выпусков – и ежемесячный доход у вас кармане.

Можно подобрать облигации так, чтобы каждый год погашался один выпуск. Высвободившиеся деньги можно расходовать по своему усмотрению: для путешествия за границу, на лечение или пускать на реинвест.

Муниципальные облигации

Целей этой части портфеля несколько:

- получение стабильной прибыли выше ОФЗ (по муниципальным облигациям ставка выше, чем по ОФЗ, порядка на 2-3 процентных пункта);

- сохранение низкого уровня риска;

- получение свободных средств за счет амортизации облигации.

Да, по муниципальным облигациям постепенно будет выплачиваться номинал – обычно 10-15% за раз. Свободные средства можно расходовать по своему усмотрению или реинвестировать.

Особенность амортизации заключается в том, что размер выплат постепенно будет сокращаться, так как будет уменьшаться номинал. Нужно подобрать муниципальные облигации так, чтобы каждый месяц погашалась определенная часть выпусков – и на эти деньги можно жить.

Корпоративные облигации

Учите, что чем доходней облигация, тем она, как правило, дороже. В итоге доходность к погашению может составить те же 7-8% годовых. Чтобы начать разбираться в доходностях облигаций, прочитайте вот эту статью, а чтобы не нарваться на оферту и не потерять деньги – вот эту вот статью.

Какие именно облигации выбрать – решайте сами. Советую не увлекаться сверхдоходными облигациями эмитентов с сомнительной историей, а также новыми эмитентами – неизвестно, что выйдет из такой инвестиции. Здесь лучше синица в руках, чем журавель в небе.

В идеале предпенсионеру нужно выйти на рынок иностранных ETF и купить напрямую такие фонды, как SPDR S&P Pharmaceuticals, iShares Nasdaq Biotechnology, SPDR S&P 500 ETF Trust (знаменитый SPY), SPDR Dow Jones Industrial Average ETF Trust (DIA), iShares Core MSCI EAFE ETF, Invesco QQQ Trust или Invesco QQQ Trust. А лучше – всех понемножку 🙂

Особый упор стоит сделать не на фонды облигаций (облигаций в портфеле и так полно), а на смешанные, отраслевые и индексные фонды. Эта часть портфеля будет самой перспективной и наиболее долгоиграющей – ETF следует продавать в последнюю очередь, а включать в портфель их нужно при первой же возможности.

Если возможности выйти на зарубежный рынок нет, то можно купить ETF и БПИФы на Московской бирже – их список постоянно растет и появляются новые возможности.

Как собирать портфель и сколько денег нужно

Возьмем, к примеру, самую критичную ситуацию: за 5 лет нужно собрать максимально диверсифицированный и доходный портфель. Как нужно действовать? Возможный порядок действий таков:

- В первый год закупаете ETF. Лучше покупать зарубежные фонды, так как там меньше комиссия + доходность таких фондов в перспективе выше. Вы будете держать эти ETF минимум 8-10 лет, так что свой рост они покажут.

- Набираются квазиоблигации и дивитикеры (дивидендные аристократы). Оставляем запас прочности в 6-8 лет на тот случай, если акции временно просядут. В идеале такие акции не продаются вообще до тех пор, пока приносят прибыль. Если же дивиденды падают или прекращают платиться – переходим в облигации.

- Корпоративные облигации. Лучше брать бонды со сроком погашения через 8-10 лет – зафиксируете доходность + будете дольше получать хорошие купоны Но учтите, что если держать до погашения, то будете фиксировать убыток: если купить облигацию за 105% номинала, то погашаться она будет за 100% номинала в любом случае.

- ОФЗ. Фиксируем доходность чуть выше уровня инфляции, планируем, какие выпуски и как будут погашаться, чтобы получить прибавку к пенсии.

- Муниципальные облигации. Создаем денежный поток за счет купонов и выплат в связи с амортизацией.

Конечно, это очень условный и схематичный портфель. Я не претендую на истину в последней инстанции, но как мне кажется – это универсальная схема, которая позволит набрать портфель с любым капиталом. Но начинать всё же нужно хотя бы с 200 тысяч в год (около 16,5 тысяч в месяц). Так за 5 лет вы соберете примерно 1 млн рублей и будете с него каждый месяц получать порядка 10-12 тысяч.

Естественно, если горизонт инвестирования дольше и капитал выше – то и отдача будет выше. Не нужно думать, что за 5 лет при минимальных вложениях удастся обеспечить себе безбедную старость. Но чем вы раньше об этом задумаетесь, тем лучше. А что вы думаете о портфеле предпенсионера? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Мнения о том, сколько нужно накопить для достойной жизни на пенсии, разнятся Фото: Marcelo del Pozo/Reuters

Очевидно, что американцы не чувствуют себя готовыми к выходу на пенсию. Согласно исследованию Northwestern Mutual, у каждого третьего пенсионные накопления составляют менее $5000, а у каждого пятого их нет вообще.

Так какую же сумму накоплений можно считать разумной? Каких целей по накоплениям нужно достичь на каждом этапе жизни?

Консалтинговые компании дают по этому поводу разные рекомендации. Например, Fidelity говорит, что для того, чтобы выйти на пенсию к 67 годам, нужно накопить в десять раз больше текущей годовой зарплаты. Компания утверждает, что это правило применимо к широкому кругу людей: от тех, кто зарабатывает $50 000, до тех, кто зарабатывает $300 000 в год.

T. Rowe Price говорит, что нужно ежегодно откладывать не менее 15% своего дохода, чтобы достигать промежуточных целей по накоплениям к каждому возрастному порогу. Тем не менее, по словам старшего специалиста по финансовому планированию T. Rowe Price Роджера Янга, более типичен вариант, когда люди начинают откладывать 6% в возрасте 20 лет, а затем увеличивают накопления до 15% после 30 лет (и до конца жизни).

Но есть и те, кто называет эти правила условными. Старший вице-президент и партнер Stearns Financial Group Хеле Моддассер говорит, что на эти ориентиры трудно положиться, так как ситуация у всех разная. «В наши дни, когда технологии заменяют людей, самое важное, что вы можете сделать, — инвестировать в себя, — говорит она. — Если для того, чтобы продолжить образование, вам придется перестать откладывать деньги на индивидуальный пенсионный счет, я бы сказала, что вы должны так и поступить».

Важно помнить, что эти ориентиры подходят не всем. Самое главное — убедиться, что вы здраво оцениваете свое финансовое положение, планируете будущее и вносите необходимые коррективы на каждом этапе жизни.

К 30 годам

Fidelity: В этом возрасте вам нужна сумма, равная одной вашей зарплате. Меган Мерфи, вице-президент Fidelity, считает, что к тридцати годам — а в идеале и раньше — вы можете добиться этого благодаря взносам вашего работодателя.

T. Rowe Price: В 30 лет вам нужна сумма, равная половине вашей зарплаты, а в 35 — сумма, равная одной зарплате. «Это не какие-то незыблемые правила, — говорит Янг. — Если в 35 лет вы не достигли этой цели, у вас еще есть время. Но неплохо понимать, что вы отстаете от плана и вам нужно серьезно задуматься о сбережениях».

Другие: Моддассер утверждает, что финансовые рекомендации «пренебрегают тем фактом, что вы можете потратить свое время эффективнее». Она считает, что в 30 лет вашей приоритетной задачей должна стать выплата долга.

Кроме того, она советует составить финансовый план на 10 лет, чтобы понять, как вы можете успеть это сделать, и предусмотреть выплаты по ипотеке или инвестиции в вашу карьеру (как, например, получение дополнительных сертификатов или дипломов).

Уэйд Пфау, преподаватель основ пенсионного обеспечения в Американском Колледже, который изучал безопасные темпы накоплений к пенсии, говорит, что, если вы начнете копить в 35 лет, вам придется ежегодно откладывать 16% от вашего дохода, чтобы выйти на пенсию в 65 лет.

К 40 годам

Fidelity: К этому возрасту вам нужно накопить сумму, равную трем вашим годовым зарплатам.

T. Rowe Price: В 40 лет вам нужна сумма, равная двум вашим годовым зарплатам, а в 45 лет — трем.

Другие: По словам Моддассер, после сорока лет вам следует сосредоточиться на своих доходах и постараться заработать как можно больше. Она добавляет, что, если у вас есть дети, в этом возрасте вам нужно задуматься о том, как оплатить их учебу в колледже.

Финансовый консультант Mint Люсьенн Хингер Хубиак говорит, что отличное базовое правило — это формула расходов «70-20-10». Расходы на жизнь должны составлять около 70% вашего месячного дохода, выплаты в счет долгов (если у вас они есть) должны составлять около 20% вашего месячного дохода, а сбережения (на долгосрочные и краткосрочные цели) должны составлять остальные 10% вашего месячного дохода.

К 50 годам

Fidelity: В этом возрасте вам нужно накопить сумму, равную шести вашим годовым зарплатам.

T. Rowe Price: В 50 лет в этом возрасте вам нужна сумма, равная пяти вашим зарплатам, а в 55 лет — семи.

Другие: Согласно исследованию Vanguard, для людей 45-54 лет баланс по плану 401(k) (самый популярный пенсионный план в США) составлял в среднем $129 051, а для людей от 55 до 64 лет — $190 505. В идеале, как считает Vanguard, вам нужно откладывать 12-15%. К 50 годам вы должны быть близки к цели.

По мнению J.P. Morgan, все эти «промежуточные цели» зависят от дохода вашей семьи. В 50 лет, при условии, что доход вашей семьи составляет $75 000, вы должны стремиться накопить сумму в 3,9 раза больше вашего дохода, если хотите выйти на пенсию в 65 лет. Однако если вам 50 лет и годовой доход вашей семьи — $150 000, вам следует накопить сумму в 5,4 раза больше вашего дохода.

К 60 годам

Fidelity: В 60 лет вам нужна сумма, равная восьми вашим годовым зарплатам, так, чтобы к 67 годам (возраст выхода на пенсию) вы накопили сумму, равную десяти вашим зарплатам.

T. Rowe Price: К 60 годам вам нужно накопить девять ваших годовых зарплат, к 65 — 11.

Другие: «На этом этапе вашей жизни вы должны копить как можно больше, чтобы сохранить нынешний образ жизни после выхода на пенсию. Это десятилетие — предположительно, период, когда вы зарабатываете больше всего, — определит ваш образ жизни до конца ваших дней», — говорит Моддассер.

Читайте также: