Когда подавать сзв м при увольнении в пфр

Опубликовано: 13.05.2024

Какие отчеты сдавать при увольнении работника:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- СЗВ-М;

- РСВ;

- СЗВ-ИСХ;

- СЗВ-К.

Какие отчеты необходимо сдать в ПФР при прекращении отношений с работником

С введением электронных трудовых книжек важно не упустить, какие отчеты сдавать в ПФР при увольнении работника в 2021 году:

Форму СЗВ-ИСХ сдают за отчетные периоды до 2016 года. Если при прекращении трудовых отношений обнаружили, что сведения о застрахованных лицах до 2017 года не подали или подали с ошибкой, сформируйте СЗВ-ИСХ. Сроков не установлено, сдавайте сразу как выявили ошибку.

Форму СЗВ-К сдают за период до 31.12.2001. Порядок и условия сдачи такие же, как у СЗВ-ИСХ: сразу после обнаружения ошибки, если сведения не предоставили вовремя.

Для остальных форм установлен срок сдачи и есть требования к заполнению. Общее правило — направляют достоверные сведения. За неверные данные привлекут к административной ответственности.

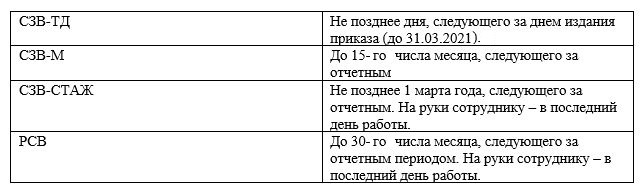

СЗВ-ТД

В нем указывают дату прекращения трудовых отношений, основание и номер приказа, сдача СЗВ-ТД при увольнении работника происходит до 15 числа месяца, следующего за отчетным.

До 31.03.2021 на основании постановления правительства №460 от 08.04.2020 при расторжении договора форму сдают не позднее рабочего дня, следующего за изданием приказа.

СЗВ-СТАЖ

В нем отражают сведения о периоде работы у конкретного работодателя. Обратите внимание, когда сдавать в ПФР СЗВ-СТАЖ при увольнении сотрудника в 2021 году, — не позднее 1 марта. На руки форму выдают в последний рабочий день.

В эту форму вносят сведения о застрахованных гражданах. В 2021 году подавать сведения в ПФР при увольнении сотрудника по форме СЗВ-М следует до 15 числа месяца, следующего за отчетным. Данные об увольняемом подают независимо от количества отработанных дней в отчетном периоде.

На руки сотруднику выдают раздел 3 этой формы. В ПФР данные подают за весь период, после прекращения трудовых отношений подраздел 3.2 на уволенного сотрудника не заполняют.

Обратите внимание, за какой период выдавать РСВ при увольнении сотрудника в 2021 году: за отчетный период, на последний квартал которого приходится дата расторжения договора.

Обобщим отчеты в виде таблицы:

Эксперты КонсультантПлюс разобрали, какие формы и в какие сроки представляются в ПФР по персонифицированному учету. Используйте эти инструкции бесплатно.

Особенности при прекращении трудовых отношений с отдельными категориями работников

При увольнении работников, относящихся к некоторым категориям, требования к отчетам незначительно изменены.

Пенсионер

Требования закона, какие отчеты и в какие сроки нужно сдать в ПФР на уволенного пенсионера, не отличаются от общеустановленных: сведения подают в общем порядке.

Госслужащий

Законом не установлены специальные сроки сдачи отчетности о принятых и уволенных работниках в 2021 году для госслужащих. При приеме сотрудника уведомляют бывшего работодателя. При расторжении договора уведомление не требуют и дополнительные отчеты не сдают.

Иностранный гражданин

При расторжении договора с иностранцем уведомляют территориальный орган МВД в течение трех дней со дня расторжения договора. Отчитываются по трудовым договорам и ГПХ.

Совместитель

Прекращение отношений с совместителем сопровождается сдачей отчетов как по основному месту работы. При внутреннем совместительстве на сотрудника подают всю отчетность, несмотря на продолжение работы по основному месту. Имейте в виду, за какой период выдавать СЗВ-СТАЖ при увольнении сотрудника в 2021 году при совмещении: за период с первого дня приема по совместительству до даты прекращения совмещения.

Сотрудник с вредными условиями труда

Специальных требований к отчетности закон не устанавливает. Отчитывайтесь как обычно.

Исполнитель на ГПХ

Сведения о работниках, трудящихся на условиях договора ГПХ, подают по формам СЗВ-М, СЗВ-СТАЖ и РСВ. Сдавать СЗВ-ТД не нужно.

Рассказываем, как правильно заполнить отчетную форму СЗВ-М, если сотрудник уволился.

СЗВ-М: основные положения

Отчет состоит из 4-х блоков:

Данные организации: регистрационный номер в ПФР, наименование, ИНН, КПП.

Отчетный период, равный месяцу, за который подаются данные - январь (01), февраль (02), март (03), апрель (04), май (05), июнь (06), июль (07), август (08), сентябрь (09), октябрь (10), ноябрь (11), декабрь (12).

Тип формы, который зависит от того, какие сведения предоставляются. Первичный отчет — «исхд», исходная форма. Если вы забыли и не включили застрахованное лицо, либо необходимо дополнить сведения о ком-то, то подайте «доп», дополняющую форму. Если необходимо кого-то исключить, то сформируйте отменяющую форму — «отмн».

Сведения о застрахованных лицах (персонифицированные данные).

В документ также включаются:

- сотрудники, работающие по трудовым договорам, в т.ч. и те, кому не начислялись выплаты;

- физические лица, работающие по договорам ГПХ, когда по договорам начисляются взносы;

- сотрудницы, находящиеся в декретном отпуске.

Страхователь предоставляет в ПФ РФ сведения о сотрудниках до 15 числа месяца, следующего за отчетным на основании ст.11 закона №27-ФЗ от 01.04.1996г.

Если организация сдает отчет позже указанного срока, то ПФР штрафует ее за каждое застрахованное лицо по 500 рублей.

Форма отчета

![]()

Как заполнить СЗВ-М, если сотрудник уволился

Частый вопрос — включаются ли в СЗВ-М уволенные сотрудники? В момент увольнения, организация прекращает трудовые отношения с работником. В месяце увольнения сотрудник включается в отчет, а в следующем — уже нет.

Рассмотрим более подробно случай заполнения формы, когда увольняется работник. Иванов И.И. увольняется 22 мая 2020 года. Бухгалтер сдает форму отчета за май месяц, включая Иванова И.И. Бухгалтер организации ГБОУ ДОД СДЮСШОР "АЛЛЮР" составляет СЗВ-М за май 2020 года. Заполним отчет по шагам.

Шаг 1. Заполняем данные организации: регистрационный номер в ПФР, наименование, ИНН, КПП.

Шаг 2. Указываем отчетный период.

Шаг 3. Отражаем тип.

Шаг 4. Подаем сведения о застрахованных лицах: персонифицированные данные, СНИЛС и ИНН.

За июнь 2020 года, бухгалтер данного работника уже включать не будет.

Готовый образец СЗВ-М

Предоставление отчета уволенному

Согласно абз. 2 п.4 ст. 11 закона № 27-ФЗ от 01.04.1996 года, необходимо предоставить СЗВ-М при увольнении сотрудника. Сделать это необходимо в день увольнения.

Заполните аналогично, как для сдачи в ПФР, но включите данные только уволившегося работника. Информация о других лицах является персонифицированной и предоставлять ее сторонним лицам и организациям запрещено, это устанавливается нормами об ответственности ст. 90 ТК РФ, ст. 13.11, 13.14 КоАП РФ, ст. 137 УК РФ и другими нормативно-правовыми актами.

Кроме того, получите от подтверждение, что документ выдан. Это можно сделать следующим способом:

- взять письменное подтверждение в свободном виде;

- сделать копию и на ней поставить подпись работника и дату предоставления;

- завести журнал выдачи, где будет прописана причина выдачи и подпись о получении.

«Клерк» Рубрика Отчетность в ПФР

Возьмем такую ситуацию. При увольнении сотрудника организация обязана выдать ему выписку из СЗВ-М за все месяцы его работы. Сотрудник увольняется 05.10.2017. Отчетность в ПФР по СЗВ-М за октябрь сдается до 15 ноября.

Каким образом подготовить выписку из СЗВ-М за октябрь на дату увольнения, если отчетность еще не сдавалась, и какую дату ставить в выписке?

СЗВ-М — это сведения обо всех застрахованных лицах, числящихся в организации, в том числе работающих по ГПД (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Сведения по форме СЗВ-М необходимо представлять, если в отчетном месяце у организации с застрахованными лицами, за которых работодатель должен платить страховые взносы, были заключены, продолжали действовать или были прекращены (п. 1 ст. 8, п. 2.2 ст. 11 Закона № 27-ФЗ, п. 4 формы СЗВ-М, утвержденной Постановлением Правления ПФР от 01.02.2016 № 83п):

- трудовые договоры;

- договоры ГПХ на выполнение работ, оказание услуг;

- другие виды договоров, перечисленные в п. 2.2 ст. 11 Закона № 27-ФЗ.

Форма СЗВ-М представляется работодателем в органы ПФР ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем (пп. 1, 2.2 ст. 11 Закона № 27-ФЗ).

Следовательно, выдача застрахованному лицу сведений, отражаемых в СЗВ-М, не увязана в Законе № 27-ФЗ со сроками ее сдачи в органы ПФР.Целью введения СЗВ-М было определить, осуществляет ли пенсионер трудовую деятельность (информация ПФР «О введении новой формы отчетности в ПФР по персонифицированному учету»). Данная форма содержит лишь информацию о Ф.И.О., СНИЛС и ИНН работника и, по сути, не подтверждает ни стаж, ни уплаченные суммы страховых взносов. Следовательно, организация может выдать увольняющемуся работнику СЗВ-М только за месяц, в котором он увольняется, в которую включаются сведения только о данном конкретном сотруднике.

Учитывая, что данный вопрос не урегулирован, для избежания негативных ситуаций работодатель может выдать увольняющемуся работнику все копии сведений по форме СЗВ-М, представленные им в органы ПФР за период начиная с апреля 2016 года (то есть с момента введения в действие данной формы, но не ранее даты заключения с ним договора), содержащие сведения только о данном конкретном работнике, по дату увольнения этого работника (05.10.2017).В случае увольнения работника СЗВ-М составляется по обычной форме. Сам же отчет содержит в себе 4 раздела:

При заполнении в СЗВ-М указывается один из следующих типов формы (код):

- раздел 1 — подлежит обязательному заполнению: в нем содержатся данные о страхователе (о работодателе), указываются регистрационный номер в ПФР, краткое наименование, КПП и ИНН компании;

- раздел 2 — содержатся сведения о периоде, за который составляется форма. Отчет составляется за все периоды работы (1 отчет – 1 период). При увольнении сотрудника, не полностью отработавшего месяц, ему выдается СЗВ-М, а в разделе 2 указывается код отчетного периода, соответствующий месяцу увольнения (например, при увольнении в октябре 2017 года указывается отчетный период 10, календарный год – 2017);

- раздел 3 — указывается код «исх»;

- раздел 4 — указываются данные только уволившегося работника (Ф.И.О., СНИЛС, ИНН).

- исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период (код «исхд»);

- дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период (код «доп»);

- отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период (код «отмн»).

Таким образом, в последующем (по сроку сдачи отчета 15.11.2017), при сдаче отчета на всех сотрудников в разделе 3 формы СЗВ-М указывается также код «исх». Ставить иные коды в данном случае нет оснований.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ.

1. За какой период работодатель обязан выдать работнику эти выписки (за последний отчетный период или за весь период работы работника)?

2. Если работодатель предоставит работнику выписку с нарушением сроков или не за весь период, то какая ответственность установлена за данное нарушение?

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.

По данному вопросу мы придерживаемся следующей позиции:

1. В день увольнения работника страхователь обязан выдать ему выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ, содержащие информацию только по этому работнику.

Обе формы выдаются работнику не за весь период его работы в Вашей организации, а только за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

2. Привлечение страхователя к административной ответственности возможно только в случае непредставления увольняющемуся работнику сведений индивидуального персонифицированного учета.Обоснование позиции:

1. Определение периода, за который работнику должны быть выданы выписки из сведений по форме СЗВ-М и СЗВ-СТАЖ

В день увольнения работника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения персонифицированного учета, в частности СЗВ-М, СЗВ-СТАЖ (абз. 2 п. 4, пп. 2-2.3 ст. 11 Закона N 27-ФЗ).

При этом Закон N 27-ФЗ не содержит ответа на вопрос о том, за какой период работодатель должен выдать увольняемому работнику указанные формы.

Ответ на этот насущный для страхователей вопрос был дан в письме ГУ - Отделения ПФР по г. Москве и Московской области от 03.04.2018 N В-4510-08/7361/Э, из которого следует, что страхователь обязан выдать застрахованному лицу выписки из сведений, представленных страхователем в органы ПФР за отчетный период:

- СЗВ-М - за отчетный месяц;

- СЗВ-СТАЖ - за отчетный (в том числе за текущий) год.

Представлять работнику выписки из указанных форм за весь период его работы в организации (при условии, что этот период работы не равен отчетному) не нужно.

Аналогичные разъяснения по этому вопросу представлены и на информационном портале Роструда "Онлайнинспекция.РФ".

Однако специалисты Минтруда РФ расходятся во мнении, что считать отчетным периодом: период, в котором работник увольняется, или период, предшествующий увольнению работника.

Так, например, в одном из разъяснений за ноябрь 2017 г. указано, что форма СЗВ-М выдается за месяц, в котором увольняется работник. И в этом же месяце дано совершенно противоположное разъяснение, из которого следует, что форма СЗВ-М представляется за месяц, предшествующий месяцу, в котором увольняется работник.

В мае 2018 года специалисты Минтруда РФ в своем очередном разъяснении снова рекомендовали выдавать выписку из формы СЗВ-М за месяц, в котором работник увольняется.

По нашему мнению, сведения предусмотренные пп. 2-2.3 ст. 11 Закона N 27-ФЗ, представляются увольняемому работнику за тот период, в котором он увольняется.

Это следует из прямого прочтения п. 4 ст. 11 Закона N 27-ФЗ, которым установлена обязанность страхователя выдавать сведения при увольнении работника.

Так, в первом абзаце указанной нормы речь идет именно о копии сведений, предусмотренных пп. 2-2.3 ст. 11 Закона N 27-ФЗ, которая должна быть выдана застрахованному лицу не позднее пяти календарных дней со дня его обращения. Напомним, что до 01.01.2017 года работодатель обязан был выдавать сотруднику такие сведения в те же сроки, что и в ПФР (т.е., к примеру, сведения по форме СЗВ-М, исходя из указанной нормы в редакции Закона N 27-ФЗ, действовавшей до 01.01.2017, должны были выдаваться работнику ежемесячно).

При этом во втором абзаце п. 4 ст. 11 Закона N 27-ФЗ речь идет только о передаче предусмотренных Законом N 27-ФЗ сведений. При э\том из данной нормы следует, что выдача таких сведений не увязывается со сроками их сдачи в ПФР.

Таким образом, исходя из того, что до момента увольнения у работника, у него уже могут быть в наличии копии сведений, представленные страхователем в ПФР за прошедшие отчетные периоды, логично сделать вывод о том, что в абзаце втором п. 4 ст. 11 Закона N 27-ФЗ речь идет о передаче увольняющемуся работнику сведений только за тот период, по которому страхователь еще не представлял отчетность в ПФР, т.е. за отчетный период, в котором работник увольняется.2. Привлечение страхователя к административной ответственности

Ни Законом N 27-ФЗ, ни иными нормативными актами пенсионного законодательства не установлена ответственность страхователя за неисполнение либо ненадлежащее исполнение обязанности по предоставлению сведений индивидуального персонифицированного учета работникам организации (в т.ч. в случае их увольнения).

Исходя из примеров судебной практики, невыдача увольняемому работнику сведений персонифицированного учета в нарушение п. 4 ст. 11 Закона N 27-ФЗ является нарушением трудовых прав работника и охватывается нормами ч. 1 ст. 5.27 КоАП РФ.

Привлекая страхователей к указанной ответственности, судьи исходят из положений ст. 1 Закона N 27-ФЗ, в силу которых под застрахованными лицами понимаются непосредственно работники, осуществляющие свою деятельность по трудовому договору, а страхователями являются работодатели.

Исходя из этого, положения Закона N 27-ФЗ, в части выдачи работнику при увольнении сведений персонифицированного учета, содержат нормы трудового права (ст. 5 ТК РФ).

Поэтому за не предоставление увольняемому работнику указанных сведений работодатель несет ответственность в соответствии с требованиями ст.ст. 419, 362 ТК РФ, которыми предусмотрено, что лица, виновные в нарушении трудового законодательства и иных актов, содержащих нормы трудового права, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами (см., например, решение Тымовского районного суда Сахалинской области от 11 ноября 2016 г. по делу N 2-437/2016, решение Мотовилихинского районного суда г. Перми Пермского края от 14 сентября 2015 г. по делу N 12-442/2015).

О возможности привлечения работодателей к ответственности по ч. 1 ст. 5.27 КоАП РФ указывают в своих разъяснениях, представленных на информационном портале Роструда "Онлайнинспекция.РФ", и специалисты Минтруда РФ.

Исходя из изложенного, полагаем, что работодатель может быть привлечен к ответственности, предусмотренной ст. 5.27 КоАП РФ, но только в случае, если при увольнении работника он не осуществит ему передачу сведений персонифицированного учета, предусмотренных Законом N 27-ФЗ.

Привлечь работодателя к ответственности на основании ч. 1 ст. 5.27 КоАП РФ в случае, если работнику своевременно будут выданы сведения по формам СЗВ-СТАЖ и СЗВ-М, но, допустим, не за период, в котором он уволился, а за период, предшествующий увольнению, на наш взгляд, будет весьма проблематично, исходя из того, что единого мнения по этому вопросу не существует даже среди специалистов Минтруда РФ.Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова ЕленаОтвет прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В апреле 2020 года Правительство РФ дважды устанавливало новые сроки сдачи отчета СЗВ-ТД в случаях приема на работу и увольнения работников. Ответим на вопросы бухгалтеров и кадровиков

Изменения комментирует Евгения Конюхова, эксперт и юрист по трудовому праву, автор экспресс-курса в Контур.Школе «Заполнение формы СЗВ-ТД без ошибок. Практикум».

Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

С 9 апреля 2020 года действуют новые сроки предоставления в ПФР сведений о приеме на работу и об увольнении работников (Постановление Правительства РФ № 460).

Теперь предоставлять сведения работодатели должны в срок не позднее рабочего дня, следующего за днем издания соответствующего приказа, а также иных решений или документов, подтверждающих оформление трудовых отношений. Согласно п. 6 указанного Постановления сведения предоставляются по форме, утвержденной Пенсионным фондом. Никакой новой формы ПФР не вводил, поэтому предоставляем такие сведения по форме СЗВ-ТД.

Постановление Правительства РФ № 460 противоречит срокам, установленным в Федеральном законе от 01.04.1996 № 27-ФЗ. Может ли работодатель проигнорировать новое требование?

- Это, пожалуй, самый первый вопрос, которым мы озадачились, когда увидели Постановление. Но оперативно 11 апреля в Госдуму внесен законопроект № 941251-7, который вносит изменения в Федеральный закон о персонифицированном (индивидуальном) учете № 27-ФЗ. Правительству РФ разрешают временно изменять сроки предоставления СЗВ-ТД. 24 апреля уже опубликован Федеральный закон № 136-ФЗ «О внесении изменений в статью 2 и 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

С 1 апреля 2020 года Правительство РФ получило возможность менять сроки предоставления сведений в ПФР. Если работодатель проигнорирует сроки, предусмотренные Постановлением Правительства РФ, то формально его могут привлечь к ответственности в соответствии с ч. 21 ст. 17 Закона 27-ФЗ. Не рекомендуем игнорировать требования п. 6 Постановления Правительства РФ от 08.04.2020 № 460

А в какие сроки нужно сдать СЗВ-ТД, если приказ об увольнении или приеме на работу издан в период с 1 по 8 апреля?

- 27 апреля 2020 года опубликовано Постановление Правительства РФ от 26.04.2020 № 590, которое вновь изменило сроки сдачи отчета. По новым правилам сведения о приеме и увольнении работников с 1 по 26 апреля необходимо предоставить не позднее 28 апреля. Речь идет именно о случаях приема и увольнения работников, произошедших с 1 по 26 апреля, дата приказа значения не имеет.

Новые сроки предоставления СЗВ-ТД введены по 31 декабря 2020 года. Получается, что это временная мера?

- Действительно, в Постановлении Правительства РФ № 460 сказано, что изменения действуют до 1 января 2021 года. Однако не забывайте про то, что законодатели давно уже предупредили нас, что с 1 января 2021 года мы обязаны будем подавать отчет СЗВ-ТД в случаях приема и увольнения в срок не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений (вступит в силу подп. 2 п. 2.5. ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Получается, что Постановление № 460 лишь ускорило переход на новые сроки.

Какая дата имеет значение при приеме и увольнении работников — дата приказа или дата события?

- По общему правилу имеет значение именно дата приказа, а не дата события. Например, если приказ о приеме на работу подготовлен 28 апреля, а сама дата приема запланирована на 6 мая, то, чтобы предоставить СЗВ-ТД, у работодателя будет 28 и 29 апреля. Но по приемам и увольнениям, которые произошли с 1 по 26 апреля и по которым работодатель отчет не сдавал, отчитаться нужно в соответствии с Постановлением Правительства от 26.04.2020 № 590, то есть в срок не позднее 28 апреля.

Изменились ли сроки предоставления СЗВ-ТД при постоянном переводе или если работник подал заявление о переходе на электронную трудовую книжку, заявление об оставлении бумажной трудовой?

- Нет, сроки остались прежними:

- не позднее 15-го числа месяца , следующего за месяцем, в котором осуществлен постоянный перевод или работник подал заявление о продолжении ведения трудовой книжки или предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

Многие кадровики приказы об увольнении оформляют раньше самой даты увольнения. При этом само увольнение впоследствии может быть отменено. Как быть с СЗВ-ТД в этом случае?

- Задача работодателя-страхователя — предоставить СЗВ-ТД в ПФР в срок не позднее рабочего дня, следующего за днем издания приказа. Если увольнение впоследствии будет отменено, то нужно будет предоставить отчет СЗВ-ТД, отменяющий сведения об увольнении работника (п. 2.6 Постановления Правления Пенсионного фонда от 25.12.2019 № 730п).

Есть какие-то особенности предоставления такого отчета?

Чтобы отменить сведения об увольнении, в ранее представленных сведениях работодатель предоставляет форму СЗВ-ТД. Заполняем ее мы в полном соответствии с первоначальными сведениями, которые требуется отменить. В графе 10 «Признак отмены записи сведений о приеме, переводе, увольнении» нужно проставить знак «X».

Евгения, что нужно запомнить кадровикам о сроках подачи СЗВ-ТД?

При оформлении в апреле постоянного перевода или подачи работником заявления СЗВ-ТД предоставляется не позднее 15 мая. По увольнениям и приемам на работу, произошедшим с 1 по 26 апреля и по которым работодатель не отчитался, сдайте отчет не позднее 28 апреля.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Читайте также:

(1).jpg)