Какая доходность у пфр

Опубликовано: 16.05.2024

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Инвестирование в свое будущее – основа мотивации для инвестора. Особенно это касается долгосрочных стратегий, связанных с пенсионным капиталом. Тема негосударственных пенсионных фондов уже не раз поднималась на блоге. Но с тех пор как я опубликовал статью о накопительной пенсии, на рынке многое поменялось. Правила игры в этом секторе так часто пересматриваются, что оценка будущего инвестиционного результата требует постоянного обновления. В сегодняшнем обзоре, опираясь на новые данные, разберем следующие вопросы:

- Какие проблемы накопились в пенсионной системе;

- НПФ или ПФР: что выбрать;

- Чего ожидать от пенсионной системы.

Проблемы в пенсионной системе

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2017 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2020 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

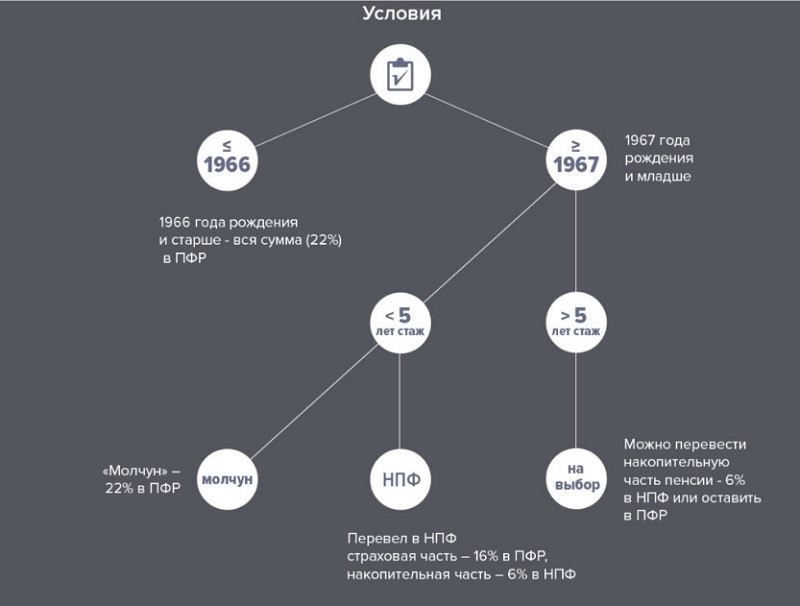

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2020 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Модель оценки долгосрочных инвестиций CAPM

Как определить риск инвестиций в компанию по модели CAPM

Накопительные пенсии россиян в 2020 г. повышаются на 9,13%, перерасчет сделан с 1 августа. Он пройдет без подачи заявлений и коснется пенсий 80 000 человек – тех, кто доверил свои деньги государственному пенсионному фонду, сообщил ПФР. Размер повышения определен в соответствии с результатами инвестирования пенсионных накоплений по итогам 2019 г., которые в 3 раза превысили уровень инфляции (3%).

Повышение размера выплат пенсионных накоплений проводится ежегодно с 1 августа при наличии положительного инвестиционного дохода за прошедший год. По данным ПФР, сейчас средний размер накопительной пенсии составляет 956 руб. в месяц, средний размер срочной пенсионной выплаты участникам программы софинансирования пенсии – 1705 руб. в месяц.

2019 год стал рекордным по доходу от инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ (УК ВЭБ) за последние годы и превысил средний доход, полученный от инвестирования негосударственными пенсионными фондами (8,2% годовых). Как напоминают в Пенсионном фонде, уровень индексации накопительных пенсий в 2019 г. составил 4,9%, в 2018 г. – 8,4%.

«Средняя доходность УК ВЭБ в ПФР за последние годы составляет около 7%, поэтому результат 2019 г. действительно хороший», – отмечает независимый пенсионный консультант Сергей Звенигородский. При этом он подчеркивает, что это результат инвестирования в самые консервативные бумаги. «Большая часть портфеля УК ВЭБ состоит из государственных ценных бумаг и корпоративных бумаг госкомпаний. Часть объема наполнена депозитами и иностранными ценными бумагами (в частности, облигациями ЕЦБ), но основной прирост портфеля пришелся на переоценку российских ценных бумаг. 2019 год был очень успешным, и неудивительно, что результаты оказались высокими», – объясняет Звенигородский.

«В прошлом году ПФР мог заработать на акциях крупнейших нефтяных и энергетических компаний России, в этих секторах тогда еще наблюдался рост и сохранялась привлекательная дивидендная политика», – добавляет заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Результат инвестирования пенсионных денег негосударственными пенсионными фондами (НПФ), которые имеют право применять более рискованные стратегии, в среднем оказался хуже, чем у ПФР. По данным Центробанка, по итогам 2019 г. НПФ начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых.

С 2015 г. частные фонды стабильно проигрывают государственной управляющей компании. Причем в портфелях у фондов с более низкими результатами доля акций и сделок репо выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ. Впрочем, фонды постепенно сокращают эти рискованные вложения.

Эксперты предупреждают – доходность и НПФ, и ПФР по итогам этого года будет гораздо ниже того, что отмечалось в 2019 г. «Этот год будет очень сложным для ПФР и НПФ. Сейчас основная стратегия у всех – вложения в как можно более консервативные инструменты», – говорит Звенигородский и предупреждает, что не все пенсионные фонды смогут по итогам года увеличить пенсионные накопления своих клиентов.

«Почти все НПФ с высокой вероятностью покажут отрицательную доходность по итогам 2020 г. Если же их доходность окажется выше ключевой ставки ЦБ РФ, то это уже будет очень хорошим результатом», – соглашается Мильчакова.

Пока (по результатам I квартала этого года) в лидерах по доходности по-прежнему держится ВЭБ с доходностью 6,98% годовых, другие УК зафиксировали отрицательную доходность – в среднем минус 4–6% годовых.

Звенигородский считает лучшей пенсионной стратегией на ближайшие несколько лет держать пенсионные сбережения в ПФР, но выбрать не УК ВЭБ, а одну из частных управляющих компаний, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений. «Выбор можно сделать на сайте госуслуг или ПФР, доходность может быть выше, комиссия будет ниже, а ПФР останется гарантом сохранности накоплений», – отмечает эксперт.

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

Об НПФ

Негосударственные Пенсионные Фонды — это некоммерческие организации, которым граждане доверяют свои накопительные пенсии. НПФ обеспечивают сохранность этих средств и их приумножение за счет инвестирования. Работа таких фондов строго регламентирована и контролируется государством. Они регулярно проверяются различными ведомственными органами.

По закону все накопительные средства граждан застрахованы. Если НПФ закроется, все деньги просто автоматически перейдут в ПФР. Если фонд сработал в убыток, он обязан возместить его гражданам.

Каким НПФ больше всего доверяют граждане

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Подводим итоги

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Читайте также: