Как жить на инвестиции на пенсии

Опубликовано: 16.05.2024

Я посчитала, какой могла бы быть моя пенсия. Накопительная часть пенсии временно заморожена государством, и Правительство РФ продолжает продлевать срок заморозки. Поэтому я рассчитываю только на страховую часть (СП). Она рассчитывается по формуле:

Сумма ваших пенсионных коэффициентов (ИПК) х стоимость пенсионного коэффициента на дату назначения пенсии (СИПК) + фиксированная выплата (ФВ).

Пенсионный коэффициент еще называют пенсионным баллом. Он равняется определенной сумме денег, индексируемой каждый год. Например, в 2018 году 1 пенсионный балл стоил 81,49 ₽, а в 2019 году его стоимость подняли до 87,24 ₽.

Если предположить, что стоимость пенсионного балла будет ежегодно в течение 30 лет индексироваться на 6%, то к моему выходу на пенсию он будет равняться около 530 ₽.

262 х 530 = 138 860 ₽.

Примерно столько должна составить моя пенсия, если опираться на текущие подходы, применяемые государством к формированию пенсии. Еще нужно добавить фиксированную выплату, о размере которой можно только догадываться. Звучит неплохо, правда?

Но экономика нашей страны непредсказуема, даже деноминацию пережили. И эта цифра в свое время может оказаться просто смешной. Поэтому я решила изучить способы обеспечить себе безбедную старость с помощью инвестирования в различные инструменты. Так, чтобы можно было менять их и перераспределять в пользу более выгодных.

Я не владею бизнесом и у меня нет возможностей резко увеличить мой доход, разве что выиграть в лотерею. Поэтому я нашла 5 наиболее приемлемых для себя способов накопления на достойную жизнь на пенсии. Это вклад, покупка недвижимости с целью сдавать ее в аренду, индивидуальный инвестиционный счет, обычный брокерский счет и накопительное страхование жизни. Все кроме покупки недвижимости я испробовала на себе.

Мой официальный доход в месяц после отчисления налогов составляет 70 000 ₽, а за счет подработок получаю еще 20 000. Это дает мне возможность хорошо себя обеспечивать и откладывать около 30 000 ₽ в месяц. Я подумала, как я могу воспользоваться этой подушкой безопасности с максимальной эффективностью.

Вклад и вложения в недвижимость я считаю одним из самых предсказуемых и стабильных инвестиционных инструментов. Конечно, выбирая банк для вклада нужно обратить внимание не только на процентную ставку, но и на надежность кредитной организации. Если вы очень боитесь, можно положить средства в разные банки – не более 1,4 миллиона ₽ в каждый. Именно эта сумма застрахована государством. Если банк разорится, то деньги в этом размере вернет вам Агентство по страхованию вкладов.

На сайте-агрегаторе я нашла наиболее выгодные ставки по вкладам на момент написания статьи. В некоторых банках при выполнении тех или иных условий можно разместить депозит под ставку 8 – 9%. Я бы рассмотрела несколько вариантов. Например, в Ак Барс Банке достаточно высокий процент по вкладу – до 9%, но при условии подключения опции «накопительное страхование жизни».

Итак, если я буду ежемесячно откладывать по 30 000 ₽ на вклад под 8% с ежемесячной капитализацией, то через 30 лет к выходу на пенсию я стану счастливой обладательницей 45 389 395 ₽, которые на 31-й год обеспечат меня 3 793 980 ₽ в виде процентов. Это около 316 000 ₽ ежемесячного дохода. Для расчета я использовала вот этот калькулятор.

Оба инструмента достаточно распространены в европейских странах, но не России, где им присущи риски, которые нужно учитывать перед заключением договора. Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.

Накопительное страхование жизни (НСЖ) — долгосрочная программа страхования жизни с возможностью поэтапного накопления денег при которой деньги нужно вносить частями. Получается, вы кредитуете компанию, а она бесплатно вас страхует. Средний срок договора НСЖ – 15 лет.

Инвестиционное страхование жизни (ИСЖ) — среднесрочная программа страхования жизни с единовременным вложением крупной суммы денег на долгий срок – в среднем на 7 лет – с целью извлечения инвестиционной прибыли. Таким образом, вы бесплатно кредитуете компанию, она страхует вашу жизнь, а в конце срока делится с вами прибылью, полученной от вложения ваших денег.

В обоих случаях компания вкладывает основную часть денег в консервативные и низкодоходные ценные бумаги, тем самым защищая себя от рисков. Доход по НСЖ и ИСЖ невысок – максимум 8%.

Минусы

– В отличие от вклада, ваши деньги не будут застрахованы. Если за такой длительный срок ваш страховщик обанкротится, средства могут пропасть.

– Вы не сможете выбирать инвестиционные инструменты, чтобы приумножить свой доход.

Плюсы

– Получая деньги, сравнимые по доходности со вкладом, вы одновременно страхуете жизнь. Хотя всегда есть возможность положить деньги на вклад с рисковым страхованием жизни.

– Один из самых очевидных плюсов НСЖ и ИСЖ – взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

Инвестпривет, друзья! Одна из читательниц – Евгения – в комментарии подняла важную тему: какой должен быть инвестиционный портфель для человека предпенсионного возраста. Ведь действительно, для молодых инвесторов и “предпенсионеров” методики и способы заработка на фондовой бирже – совершенно разные. Молодые инвесторы могут позволить себе риски и ожидания, пока цена актива достигнет целевого уровня. В серьезном же возрасте необходимо снижать риска, иначе выхода из просадки можно и не дождаться – как бы эти ни было грустно – по естественным причинам. Я задумался: а какие же инвестиционные инструменты предложить так называемым «предпенсионерам» и каким образом они могут организовать себе нехилую прибавку к пенсии?

Особенности инвестиционного портфеля для человека предпенсионного возраста

Если молодые инвесторы могут, не стесняясь, инвестировать в недооцененные акции, ожидая их роста, могут ошибаться, теряя несколько процентов потенциальной доходности, могут постепенно перекладываться из акций в облигации и ETF, то предпенсионеры такой возможности лишены.

Они должны достичь двух целей, на первый взгляд, противоречащих друг другу:

- получить вменяемую доходность на уровне выше инфляции (как минимум, 10% годовых);

- не вкладывать в рисковые активы, поскольку для них потеря капитала оборачивается катастрофой и снижает потенциальную доходность.

Проще говоря, предпенсионерам нужно инвестировать в доходные и нерисковые инструменты. А, как мы знаем, так не бывает, и чем выше доходность, тем выше риски. Разрешение этого противоречия – одна из задач инвестора предпенсионного возраста.

Другая особенность – нужно тщательно продумать процедуру выхода из портфеля. Если молодой инвестор может просто накупить ETF, подождать лет 30-40, а потом постепенно их продавать, когда ему необходимы деньги, то предпенсионеру нужно продумать целую стратегию выхода из активов. Он существенно ограничен во времени + вывод активов не должен значительно сказываться на доходности портфеля.

Третья особенность – передача наследства. Все мы смертны (и иногда внезапно), но чем мы старше, тем рисков больше. Предпенсионеру нужно заранее продумать, кто будет его наследником, и проинструктировать своего «избранника» особенностями управления активами. Более того, нужно продумать, что делать с капиталом, если самого инвестора вдруг постигнет болезнь, которая не даст управлять активами.

В США эта проблема решается путем создания семейного траста. В России придется выкручиваться своими силами.

Нужно, как минимум, обеспечить наследнику или родственнику возможность обналичить капитал, если срочно понадобятся деньги на лечение или еще на что-то, а сам инвестор не сможет этого сделать.

Исходя из этих трех особенностей и следует подбирать будущий портфель предпенсионера.

Базовый портфель пожилого инвестора

Сразу оговорюсь: приведенный ниже портфель не является персональной инвестиционной рекомендацией. Я лишь выражаю свое мнение – как я бы собрал портфель, если бы мне было, скажем, 55 лет, и лет через десять пора было бы на пенсию. В зависимости от собственного капитала, склонности к риску и доверия к отдельным финансовым инструментам вы должны собрать свой портфель.

На мой взгляд, идеальный портфель предпенсионера может выглядеть так:

Кроме того, должен быть отдельный портфель из страховых инструментов – например, НСЖ или ИСЖ. Предпенсионер должен предусмотреть возможность получения страховки в случае тяжелого заболевания или смерти. Если будет страховка от болезни, то можно будет лечиться за счет страховой компании, не трогая основной портфель.

А теперь конкретнее о каждом компоненте портфеля.

Квазиоблигации

Этим условным термином обычно обозначают акции, которые платят стабильные дивиденды и курс которых не меняется либо равномерно растет. Классические примеры на российском рынке:

- Лукойл, который стабильно индексирует дивиденды на уровень инфляции;

- МТС, который обозначил минимальный уровень дивидендов;

- ЛСР, которая платит по 72 рубля на акцию уже несколько лет подряд.

На западном рынке таких квазиоблигаций гораздо больше, например, AT&T, Exxon Mobil, PepsiCo, Kimberly — Clark, Realty Income, Whitestone, Pembina Pipeline и многие другие. У меня будет отдельный материал на эту тему, пока же предлагаю посмотреть список американских и канадских акций, которые стабильно платят дивиденды каждый месяц. Это тоже классические квазиоблигации. Или можно приобрести что-то из дивидендных аристократов США – эти компании наращивают дивиденды каждый год и не собираются сдавать позиции.

Задача этой части портфеля – генерация стабильного денежного потока за счет высоких дивидендных выплат. Главное – подобрать активы так, чтобы получать выплаты более-менее равномерно в течение всего года, что достаточно сложно, так как в России в основном дивидендные выплаты производятся в период с мая по июль.

ОФЗ с различным сроком погашения

Эта часть портфеля будет создавать нам стабильные денежные поступления из двух источников:

- купоны;

- сумма от погашения облигации по номиналу.

Согласен, доходность ОФЗ не впечатляет (всего 7-7,5% годовых), но это наименее рисковая часть, которая позволит получать денежки практически при любых условиях и при любой рыночной ситуации.

Задача: собрать портфель ОФЗ так, чтобы получать доход каждый месяц. Это легко сделать, если воспользоваться сервисом, описанным в этой статье. Достаточно всего 6-ти выпусков – и ежемесячный доход у вас кармане.

Можно подобрать облигации так, чтобы каждый год погашался один выпуск. Высвободившиеся деньги можно расходовать по своему усмотрению: для путешествия за границу, на лечение или пускать на реинвест.

Муниципальные облигации

Целей этой части портфеля несколько:

- получение стабильной прибыли выше ОФЗ (по муниципальным облигациям ставка выше, чем по ОФЗ, порядка на 2-3 процентных пункта);

- сохранение низкого уровня риска;

- получение свободных средств за счет амортизации облигации.

Да, по муниципальным облигациям постепенно будет выплачиваться номинал – обычно 10-15% за раз. Свободные средства можно расходовать по своему усмотрению или реинвестировать.

Особенность амортизации заключается в том, что размер выплат постепенно будет сокращаться, так как будет уменьшаться номинал. Нужно подобрать муниципальные облигации так, чтобы каждый месяц погашалась определенная часть выпусков – и на эти деньги можно жить.

Корпоративные облигации

Учите, что чем доходней облигация, тем она, как правило, дороже. В итоге доходность к погашению может составить те же 7-8% годовых. Чтобы начать разбираться в доходностях облигаций, прочитайте вот эту статью, а чтобы не нарваться на оферту и не потерять деньги – вот эту вот статью.

Какие именно облигации выбрать – решайте сами. Советую не увлекаться сверхдоходными облигациями эмитентов с сомнительной историей, а также новыми эмитентами – неизвестно, что выйдет из такой инвестиции. Здесь лучше синица в руках, чем журавель в небе.

В идеале предпенсионеру нужно выйти на рынок иностранных ETF и купить напрямую такие фонды, как SPDR S&P Pharmaceuticals, iShares Nasdaq Biotechnology, SPDR S&P 500 ETF Trust (знаменитый SPY), SPDR Dow Jones Industrial Average ETF Trust (DIA), iShares Core MSCI EAFE ETF, Invesco QQQ Trust или Invesco QQQ Trust. А лучше – всех понемножку 🙂

Особый упор стоит сделать не на фонды облигаций (облигаций в портфеле и так полно), а на смешанные, отраслевые и индексные фонды. Эта часть портфеля будет самой перспективной и наиболее долгоиграющей – ETF следует продавать в последнюю очередь, а включать в портфель их нужно при первой же возможности.

Если возможности выйти на зарубежный рынок нет, то можно купить ETF и БПИФы на Московской бирже – их список постоянно растет и появляются новые возможности.

Как собирать портфель и сколько денег нужно

Возьмем, к примеру, самую критичную ситуацию: за 5 лет нужно собрать максимально диверсифицированный и доходный портфель. Как нужно действовать? Возможный порядок действий таков:

- В первый год закупаете ETF. Лучше покупать зарубежные фонды, так как там меньше комиссия + доходность таких фондов в перспективе выше. Вы будете держать эти ETF минимум 8-10 лет, так что свой рост они покажут.

- Набираются квазиоблигации и дивитикеры (дивидендные аристократы). Оставляем запас прочности в 6-8 лет на тот случай, если акции временно просядут. В идеале такие акции не продаются вообще до тех пор, пока приносят прибыль. Если же дивиденды падают или прекращают платиться – переходим в облигации.

- Корпоративные облигации. Лучше брать бонды со сроком погашения через 8-10 лет – зафиксируете доходность + будете дольше получать хорошие купоны Но учтите, что если держать до погашения, то будете фиксировать убыток: если купить облигацию за 105% номинала, то погашаться она будет за 100% номинала в любом случае.

- ОФЗ. Фиксируем доходность чуть выше уровня инфляции, планируем, какие выпуски и как будут погашаться, чтобы получить прибавку к пенсии.

- Муниципальные облигации. Создаем денежный поток за счет купонов и выплат в связи с амортизацией.

Конечно, это очень условный и схематичный портфель. Я не претендую на истину в последней инстанции, но как мне кажется – это универсальная схема, которая позволит набрать портфель с любым капиталом. Но начинать всё же нужно хотя бы с 200 тысяч в год (около 16,5 тысяч в месяц). Так за 5 лет вы соберете примерно 1 млн рублей и будете с него каждый месяц получать порядка 10-12 тысяч.

Естественно, если горизонт инвестирования дольше и капитал выше – то и отдача будет выше. Не нужно думать, что за 5 лет при минимальных вложениях удастся обеспечить себе безбедную старость. Но чем вы раньше об этом задумаетесь, тем лучше. А что вы думаете о портфеле предпенсионера? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

У многих одна из главных целей инвестирования - формирование пенсионного капитала. Позволяющего достойно жить на пенсии. С накоплением и инвестициями все просто. Откладывай и вкладывай каждый месяц N-ю сумму. И через несколько лет (у кого-то десятилетий) сформируешь свой персональный пенсионный капитал. А что дальше? Как жить на эти деньги? Долго и счастливо.

Есть какие-нибудь стратегии, позволяющие правильно (или как-то системно) тратить капитал? Чтобы не получилось "случайно" проесть все деньги в течении нескольких лет.

Несколько популярных на Западе стратегий снятия капитала на пенсии.

- Жизнь на дивиденды и купоны

- Правило 4%

- Снятие фиксированной суммы

- Фиксированный процент

- Подушка безопасности

- Резюмируя

Жизнь на дивиденды и купоны

Суть стратегии. Используем только поступающий денежный поток от дивидендов и (или) купонов по облигациям.

Плюсы.

Изъятия основного пенсионного капитала по факту не происходит. Вследствие чего, стоимость портфеля будет примерно оставаться на одном и том же уровне. И даже увеличиваться.

Подходит для долгожителей. Кто не планирует умирать через 10-20-30 лет после выхода на пенсию. А жить вечно. ))) Либо что-то оставить после себя наследникам (детям, внукам).

Как правило, дивидендные компании стараются каждый год увеличивать размер дивидендов. Хотя бы на уровне инфляции. В среднем, на длительных интервалах - рост дивидендов превосходит инфляцию. А это значит, теоретически с каждым годом можно будет жить все лучше и лучше. )))

Минусы.

При упоре в пенсионном портфеле на облигации, стратегия чревата двумя возможными проблемами:

- уменьшение основного капитала;

- снижение денежного потока.

Источник проблем - ежегодная инфляция в стране.

Получаем купоны, тратим их (не реинвестируем). А основной капитал (тело облигаций) ежегодно будет понемногу обесцениваться.

Аналогично и с купонами. Особенно, если из размер зафиксирован на несколько лет вперед (или даже десятилетия). Получаем условно сегодня ежегодно по купонам по 50 тысяч ежемесячно. Такую же сумму будем получать, допустим через 10 лет. Но . как вы понимаете - это будут две очень большие разница. В плане покупательной способности.

Какое может быть решение?

Разбавить пропорции портфеля дивидендными акциями. Для нивелирования инфляционных потерь.

Либо включить в свой пенсионных портфель индексируемые облигации (с защитой от инфляции).

Риск снижения денежных потоков будущем.

Для акций помогает широкая диверсификация. Несколько десятков акций с устойчивой дивидендной историей. В этом случае лучше свой выбор остановить на биржевых фондах.

Но российский биржевые фонды (ETF / БПИФ) для этих целей использовать не получится. Дивиденды и купоны реинвестируются внутри фонда. Поэтому смотрим на западные площадки. Можно найти десятки ETF, специально заточенных именно под дивиденды. В состав входят компании, выплачивающие и регулярно повышающие дивиденды. На протяжении 5, 10, 25 и даже 50 лет (дивидендные аристократы). Мечта инвестора-пенсионера.

Еще один недостаток стратегии - для осуществления жизни на денежный доход может потребоваться более значительный капитал. Чем при использовании других пенсионных стратегий.

Правило 4%

Суть стратегии. Снимаем ежегодно 4% от капитала на жизнь. И каждый год увеличиваем суммы снятия на величину инфляции.

Как это работает на примере.

Вы накопили к выходу на пенсию 10 миллионов рублей.

В первый год можете потратить 400 тысяч (4% от 10 млн.). За этот период инфляция в стране составила 5%.

В следующем году снимаем на 5% больше или дополнительно 20 тысяч (5% от 400 000).

Итого во второй год живем на 420 тысяч.

Почему именно 4 процента?

Инвестиции на фондовом рынке дает прибыль. Часть этой доходности будет уходить на обеспечение вашей жизни (4%). Вторая часть на компенсацию инфляции. В итоге реальная доходность портфеля (после вычета инфляции и изъятия 4%) будет находится на околонулевом уровне.

Исследования на разных рынках и периодах показали, что снятие 4% сохраняет покупательную способность портфеля длительный период времени.

Плюсы

Стратегия позволяет получать стабильный денежный поток. Ежегодно проиндексированный на уровень инфляции.

Минусы

Слабое место стратегии - затянувшиеся кризисы, рецессии и обвала на фондовом рынке. В этом случае, для обеспечения жизни придется продавать активы с большим дисконтом. И за этот период проесть значительную часть капитала.

Пример.

Капитал 10 млн. рублей.

В первый год пенсионер снял свои законные 4% или 400 тысяч.

В следующем году, с учетом инфляции ему нужно 420 тысяч.

Но вот рынок (а вместе с ним и портфель) упал на 30%. И капитал пенсионера сжался до 7 млн.

Тогда необходимая сумма для жизни составит уже не 4%, а . 6% от текущего капитала.

Пара-тройка таких неудачных периодов и вы проели процентов 20% портфеля.(((

Снятие фиксированной суммы

Суть стратегии. Пенсионер снимает одинаковые суммы на протяжении одинакового периода (3-5 лет). В конце срока размер пересматривается на уровень накопленной инфляции.

Плюс только один - простота использования.

Минусы.

Работает только в странах с низкой инфляцией. Когда за несколько лет цены меняются незначительно. В России такой фокус не прокатит.

Не защищает от резких скачков цен. Которые в нашей стране происходят с завидной регулярностью.

Фиксированный процент

Напоминает правило 4%. Главное отличие - это снятие фиксированного процента от текущего размера капитала.

Пример.

Снова капитал 10 млн. Фиксированный процент снятия для себя установили - 5%.

В первый год снимаем 500 тысяч.

За это время портфель (с учетом изъятия полмиллиона) подрос до 11 миллионов. Значит можно безболезненно потратить 550 тысяч (5% от 11 млн.).

Плюсы. Фиксированный процент строго контролирует суммы изъятия капитала. При падении рынка (и уменьшении капитала) - вы будете снимать меньше денег. Это дает гарантию, что в случае затянувшегося кризиса вы не проедите портфель.

Недостатки. Денежный доход будет непредсказуем. Может получится (а скорее всего так оно и будет) в один год будет купаться в деньгах, в другой - сосать лапу. В некоторых случаях (при серьезных просадках на рынке) суммы изъятия может даже не хватать на текущие потребности.

Подушка безопасности

Суть стратегии. Часть капитала (обычно это 20%) размещаете в надежных, ликвидных инструментах. С низкой волатильностью. Это могут быть банковские вклады, короткие облигации, фонды денежного рынка.

Живете, используя только эту подушку безопасности. Остальные деньги держите в более доходных, но и более рискованных инструментах (акции, длинные облигации и прочие активы). Периодически пополняете свою кубышку от поступивших дивидендов или купонов. Иногда от продажи части основного капитала.

Главная идея - вы не будете зависеть от текущих ситуаций на фондовых рынках. Кризис, обвалы, рецессии, паника на биржах - вам все равно. У вас есть запас прочности в виде кубышки на несколько лет вперед. Нет необходимости продавать активы из основного портфеля по низким ценам.

Когда все успокоится и рынки будут расти, быстро сможете восполнить капитал до нужного уровня. Продавая активы по выросшим ценам.

Главный недостаток. Во время бычьих трендов (рост фондового рынка) будете недополучать часть потенциальной прибыли. Активы, находящиеся в кубышке, имеют меньший потенциал роста. С доходностью около инфляции.

Резюмируя

Главная цель, к которой должен стремиться каждый пенсионер-рантье - жить только на реальную доходность портфеля. Забирая себе только уровень дохода сверх инфляции. В этом случае, пенсионный капитал обеспечит достойную старость на многие десятилетия.

Удачных инвестиций и сытой жизни на пенсии!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

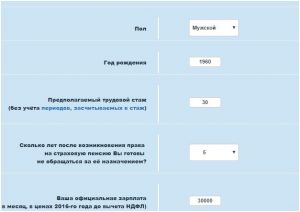

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

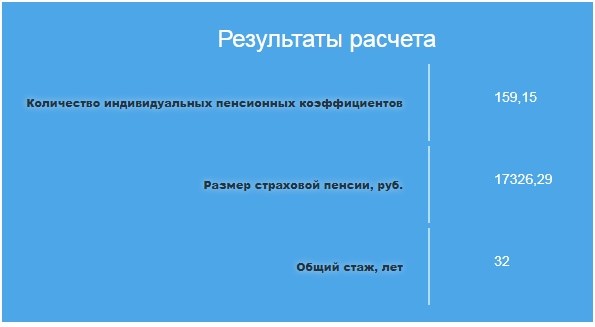

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

Надежды читателей Т—Ж

«Мне 50. За последние 12 лет наигрались со всем, чем можно: ПИФы, акции, накопительное страхование, НПФ , недвижимость. Во многом понесли убытки, извлекли все деньги, часть отдали детям на ипотечный взнос, часть вложили в первичку в Санкт-Петербурге, сейчас строим малюсенький — 60 м², боимся разгула налогов, от нашего государства все что угодно прилетит — энергоэффективный домик в Ленинградской области, в хорошем районе. Будем сдавать две квартиры, в удовольствие работать и путешествовать».

«Уже живу на пенсию, почти 20 000 Р . Неделю назад, продав дачу, купила в новом современном доме квартиру — 25 минут на электричке от Санкт-Петербурга — и сразу же ее сдала. Деньги пойдут сыну, так как он сейчас содержит жену и ребенка. В дальнейшем ему от меня в наследство достанутся две квартиры как дополнительный доход к пенсии».

«Мне 52, мужу 46. Получаю пенсию 18 000 Р . Год назад купили небольшие апартаменты на Тенерифе, сейчас копим на вид на жительство в Испании. Через три года сдадим квартиру в Москве и уедем на Тенерифе. На самое необходимое хватит, может, найдем подработку. Надеюсь, у нас все получится».

«Мне 22 года. Откладываю по 2000 Р в месяц и перевожу их в наличные доллары. Считаю, что это неплохой способ накопления. Доллар более симпатичен для меня и вызывает больше доверия, нежели евро. Также были мысли про золото».

«Сейчас мне 28 лет. На пенсию от государства вообще не рассчитываю, решил накопить самостоятельно. Коплю с таким расчетом: мой доход в месяц составляет 42 000 Р после вычета налогов. Есть платежи за ипотеку, кредит, но их в расчет не берем, так как в старости брать кредиты не планирую. Чтобы мой доход не уменьшился, мне надо накопить 7 200 000 Р и вложить под 7% годовых на счет в банке либо в ценные бумаги. Тогда мой доход составит 504 000 Р в год или 42 000 Р в месяц.

Чтобы скопить такую сумму, достаточно откладывать по 5000 Р в месяц и класть их под 7% годовых, что вполне реально. Максимальная ставка по вкладам 6,8%, а если деньги будут вложены в акции, то доход может быть еще выше.

Конечно, ситуация в стране может несколько раз поменяться, например, увеличится или уменьшится инфляция, может, вообще страны не будет через такой срок — все-таки кто мог предполагать еще 40 лет назад, что СССР перестанет существовать. Я это все осознаю, но если исходить из ситуации на сегодня, то мой план вполне неплох».

«Мне 58 лет, вышла на пенсию 2 года назад, получаю 10 500 Р в месяц. К своему сожалению, только в 53 года узнала о накопительном страховании жизни. Прикинула: а вдруг господь отмерит жить до 98 лет? Сейчас у меня пенсия плюс доход, я ИП , здоровье, слава богу, позволяет, а что завтра?

Оформила договор на 17 лет, годовые взносы по 90 000 Р , гарантированная страховая сумма на 1 500 000 Р в случае ухода из жизни, — лишние нашей дочери не будут — а в случае дожития до окончания срока договора около 3 000 000 Р должна получить. Дочери оформили договор на 33 года, взносы — 18 000 Р в год. В 60 лет, не дожидаясь ПФР , может смело выходить на пенсию, получая выплаты из страховой компании. Плюс государство возвращает каждый год НДФЛ .

Так живут Европа, Америка. У них пенсией считается не социальный минимум из пенсионного фонда, а то, что ты сам за свою жизнь накопил в страховании жизни».

«Мне 29, коплю на свой загородный дом, куда хочу переехать с невестой и работать из дома на удаленке, параллельно строя семью и небольшой фермерский бизнес. На пенсию не рассчитываю и не надеюсь, от налогов максимально стараюсь уклониться, если есть такая возможность. Понимаю, что получаю выше среднего по региону, но на зарплату все равно гигантские планы не реализуешь, много денег на старость не отложишь. Буду вкладывать в себя и семью, а там, к старости, возможно, и дети немного помогать будут, опыт накопленный пригодится, который позволит подрабатывать».

«Я не доживу до своего пенсионного возраста, но если все-таки, то надежда только на сына. Сейчас мне 37 лет».

«Мне 31 год. Деньги откладывал всегда, такова моя натура: вначале это был матрасный период, затем период депозитов в банках, интересовался ПИФами, металлическими счетами. В последние 4 года часть заработанных средств откладываю на брокерский счет ИИС — по нему предусмотрены налоговые льготы.

Я не торгую акциями в привычном смысле — сделки совершаю редко, по принципу «купил и держи». В этом году получил дивиденды, равные моему двухмесячному доходу. Искренне считаю, что проявляя дисциплинированность (ежемесячно довношу деньги со своих доходов) и терпение (здесь в игру вступает сложный процент как восьмое чудо света), смогу через 10 лет получать дивидендный доход, сопоставимый со своим годовым доходом, вот тогда и можно будет подумать о досрочном выходе на пенсию».

«Мне 30 лет, откладывать начал после свадьбы, около 5 лет назад. Сначала цели особой не было. Потом захотел купить квартиру, но отказался от этой идеи и пришел к тому, что хочу в определенном возрасте выйти на пенсию и обеспечивать себя пассивным доходом.

Банковские депозиты отпали сразу, потому что в среднесрочной перспективе они проигрывают инфляции. После нескольких месяцев изучения фондового рынка и его инструментов выбор пал на него.

Изначально открыл счет у российского брокера с целью получить налоговый вычет — открывался ИИС . Потом рассмотрел «дочки» российских брокеров, но отмел их как ненадежных посредников между мной и американским фондовым рынком. В итоге открыл счет у «Интерактив-брокерс». Раз в квартал вношу туда деньги и делаю ребалансировку портфеля путем покупки новых акций. Инвестирую примерно 35% своего дохода.

По моим расчетам, на должный уровень заработка по пассивному доходу я должен выйти в 55 лет. В расчетах использовал 4% реальной доходности свыше инфляции — это средняя доходность фондового рынка за последние сто лет».

«Лично я старость в России встречать не планирую. Планирую валить отсюда в Канаду. Что я для этого делаю прямо сейчас: учу английский с максимальной скоростью, с которой способна его усваивать; занимаюсь подтверждением дипломов — двух своих и одного у мужа; готовлюсь учиться водить машину; лечу зубы; повышаю квалификацию и получаю профессиональные сертификаты; читаю блоги, слушаю подкасты и всячески мотивирую себя продолжать идти в выбранном направлении. Но я почти ничего не откладываю.

Иммигрировать собираюсь по программе «Экспресс-энтри», конкретно по ветке федеральной программы квалифицированных работников — эта программа предусматривает отбор кандидатов с высшим образованием.

Там, куда я еду, пенсия для обычных людей начинается в 65 лет. И там действуют несколько пенсионных фондов, в том числе вроде профсоюзов. Это значит, что какую-то копеечку платят работодатели в зависимости от того, кем и сколько ты у них работал.

Но самый главный источник пенсии — что-то вроде нашего ИИС . Начиная со второго года после переезда я планирую от 10 до 15% дохода аккумулировать на сберегательном счете. Это на случай если я потеряю работу или заболеет кто-то из членов семьи. В этот второй год я пройду обучение тому, как пользоваться канадскими инвестиционными инструментами. Они существенно отличаются от наших.

Далее я планирую начать отчислять 20—25% и более по мере роста доходов и понимания того, что стоит инвестирования, а что нет. Так я сформирую счет, с которого и будет выплачиваться основная часть пенсии».

«От государства рассчитываю только на небольшую прибавку к пенсии, на которую накоплю сам. С 2017 года пользуюсь корпоративным НПФ , все взносы удваивает работодатель, но это привязка к месту работы минимум на 5—7 лет по условиям договора. Также с 2012 года участвую в программе государственного софинансирования.

В случае увольнения и окончания программы софинансирования, скорее всего, буду откладывать на вклад. Позже, возможно, с вклада переведу в низкорисковый инвестиционный фонд. Работать до 65 мне еще 35 лет».

«Мне 28, планирую работать лет до 50, а потом — бизнес для души, но, возможно, и раньше. При работе по найму наступает предел, выше которого не заработать, если не воровать. Свой бизнес уже был, давал столько же что и работа по найму, но одновременно работать и вести бизнес оказалось тяжело.

По накоплениям у меня такой принцип: 30—40% от дохода в накопления, из них 70% — в низкорискованные (вклады, облигации), 30% в акции. Есть резервная подушка в размере месячной зарплаты, на форс-мажор. Ну и каждый день обнуляюсь — остатки денег на конец дня обнуляю кратно 100 Р , излишек отношу на вклад».

«Общее мировое состояние экономики не внушает доверия. Поэтому для себя я выбрал три метода.

Во-первых, покупаю отечественные инвестиционные монеты «Георгий Победоносец» — их цена максимально приближена к стоимости золота, и покупка одной монеты доступна для моего бюджета. Вес монеты — 7,78 г, около 20 000—25 000 Р . Идеальная схема — ежемесячно покупать одну монету. При этом покупка золота — это не спекуляция, а важное сохранение и накопление.

Во-вторых, владение земельным участком. Огород — независимость, вспоминаем 90-е. После купленной квартиры покупка земельного участка до 20 соток под огород — очередная обязательная покупка. Опыт земледелия уже есть, за что благодарен родителям. Теперь мой черед передать навыки своим детям.

В-третьих, отсутствие кредитной задолженности. Здесь важно пересмотреть свои взгляды на потребление».

«Планирую работать до самого конца, не вижу ничего зазорного в труде. Уверена, что найти себе работу по душе, по силе и по достатку можно в любом возрасте. Мне нравится учиться и узнавать что-то новое. Думаю, что еще не один раз в условиях меняющегося мира сменю профессию и род деятельности, это же интересно.

В инвестиционные проекты с горизонтом планирования выше 30 лет мне поверить очень сложно. Уж слишком часто в нашей стране это не срабатывало. И когда слышу про какие-то „гарантии“ через 15 или 20 лет, мне становится смешно».

По полному обеспечению себя источником безусловного дохода есть четкий план, который успешно реализуется. Изначально планировалось провернуть все за 10 лет, три года из которых уже прошло. По вложениям и инвестициям - ничего необычного. Все описано выше. От других, мою ситуацию отличает только высокая скорость накопления. Поскольку журнал Тиньков уже много мне дал, я бы хотел поделиться с читателями, как на мой взгляд можно зарабатывать больше (выдыхаем, ссылок на мутные схемы, "Бизнес-молодость" и бинарные опционы ниже не будет ;)

1. Строгая финансовая гигиена.

Никаких кредитных карт и кредитов, кроме ипотеки (а если ипотека - то на максимально короткий срок). Если хочется купить что-то дорогое - накопите на это. Это, кстати, хорошо помогает от спонтанных трат. Одно дело сказать: "Ах какая крутая тачка!" и купить ее в кредит. И совсем другое - копить на нее год-два. Во втором случае, на финише можно осознать, что машина по факту не стоит затраченных на нее сил. В первом - это ни разу не очевидно.

2. Дотошно учитывайте все доходы и расходы.

Банально - но факт. Со временем у вас выработается отдельное "чувство бюджета". И вы будете четко понимать, сколько денег будет у вас сегодня, сколько будет через месяц, сколько через год. Очень помогает в финансовом планировании.

3. В профессиональном плане - прокачивайте смежные области.

На рынке ценится юрист, который защищает юр. лицо в суде. И ценится бухгалтер, который управляет финансами. Но намного больше ценится юрист-бухгалтер, который знает и как минимизировать налоги, и как гарантированно не присесть за это. Вот есть сварщик, а есть промышленный аквалангист. Но сильно дороже ценится подводный сварщик, который может заварить днище танкера, пока тот стоит в порту на разгрузке. Мне кажется, это работает с любыми областями проф. деятельности. Если смежных областей освоено несколько - это сильно повышает вашу стоимость, как сотрудника.

4. Пересчитывайте все доходы и расходы в цифрах за год.

Кто-то предлагает небольшую регулярную подработку? Систематические траты кажутся несерьезными? Пересчитайте и то и другое в годовом выражении. Возможно, картина предстанет под совершенно другим углом.

5. Мыслите цифрами, а не штампами

По заработку есть много популярных шаблонов: "Работай на себя, а не на дядю!", "Нужно учить язык и валить!", "Надо вкладывать только в золото!", "Крипта - быстрый путь к успеху!". Ничего нельзя принимать на веру! Любая схема должна быть дотошно изучена. Получена статистика за прошлые периоды, учтены все сопутствующие расходы и риски, вплоть до составления помесячного плана с доходами и расходами на несколько лет вперед. До старта же, нужно определиться с четкими критериями "провала" инвестиций, и способе максимально безболезненного и быстрого выхода из них. И как только эти условия наступают - мгновенно "катапультироваться". Без всяких: "ну я вложил столько сил и средств!" и "надо еще чуть-чуть потерпеть и я выйду на окупаемость!".

6. Здоровье - в приоритете.

Если действительно много работать с самоотдачей, рано или поздно поедет здоровье. Либо физическое, либо психическое. Режим сна и отдыха крайне важен (20-30 летние, вас тоже касается ;) В идеале, не работать вечерами и 1-2 дня в неделю. Вообще выпадая из любой рабочей коммуникации. Отпуск отгуливать в полном объеме и не работать на больничном. Все появившиеся болячки - давить в зародыше, всю хронь - регулярно контролировать. Если организм конкретно рабалансируется - потом привести его в норму будет значительно дороже. Видал я таких трудоголиков. Иных уж нет, а те далече.

7. База друзей - как отдельная инвестиция.

В нашей стране много решают связи. И я говорю не об откатах и отмазах от тюрьмы. Чем больше ваш круг знакомых, тем больше вероятности найти работу или подработку, получить компетентный совет, ознакомиться с чужим жизненным опытом. Сеть своих знакомств нужно постоянно расширять. А знакомства с полезными людьми - регулярно поддерживать. С определенного времени на поддержание такого рода знакомств у меня появился отдельный месячный бюджет. И за много лет его существования я ни разу не усомнился рентабельности этих трат.

8. Всегда помните о смерти.

Это хороший мотиватор начать что-то делать прямо сегодня, сейчас. Ход вещей, который кажется вам привычным и бесконечным, когда-нибудь внезапно закончится. Все, приехали! Темнота, пустота и ". в вечность, вдруг превратился миг"(с).

Если ты достиг всех поставленных целей в жизни - умирать не так страшно. Намного страшнее умирать тому, кто всю жизнь чего-то ждал, но не сделал этого. Задумайтесь об этом сегодня, пока есть время и силы что-то изменить.

Читайте также: