Как жить без пенсии

Опубликовано: 02.05.2024

Жизнь после 60: без пенсии и без работы

Правительство обозначило увеличение пенсионного возраста до 63 лет в проекте Основных направлений бюджетной политики на 2016-й и плановый период до 2018 года. При одновременном повышении пенсионного возраста и уровня безработицы пожилые люди могут вообще остаться без средств к существованию.

По прогнозам экономиста Владислава Жуковского, даже без увеличения сроков выхода на пенсию к концу этого года уровень безработицы вырастет до 10% трудоспособного населения. О сокращении каждого десятого работника уже заявили силовые ведомства, идут массовые сокращения врачей, закрываются заводы по сборке иномарок и прочие предприятия. На 30% в этом году обещают сократить свои штаты кафе и рестораны, до 50% уменьшат количество работников турагентства.

По оценкам экспертов, падение производства и рост безработицы будут продолжаться до 2018 года. В это же самое время, если планы правительства утвердит президент, будет расти и пенсионный возраст. Что это значит? Что армия безработных значительно пополнится. Теоретически несостоявшиеся пенсионеры смогут обратиться в центр занятости - для получения пособия или переобучения по другой, более востребованной, специальности.

Это теоретически. А практически переучивать 60-летних безработных ни государству, ни бизнесу неинтересно. Если государство чем-то и поможет, то вряд ли рабочими местами для стариков.

Так, за последние несколько лет в России были созданы тысячи классов для обучения пенсионеров компьютерной грамотности. Как заявляли чиновники из службы занятости, такой подкованный пенсионер у работодателя будет чуть ли не нарасхват.

Надо ли говорить, что пособие по безработице для большинства пожилых людей окажется значительно меньше потерянной пенсии. Кроме того, если пенсионные выплаты постоянно увеличивались, то пособие безработного в течение года только уменьшается, а затем отменяется вовсе.

То есть экономия для бюджета очевидна, но как прожить тому, кто не заработал себе досрочной пенсии на государевой службе или в «горячих цехах»? До подобных драконовских мер не додумалось даже правительство Гайдара, на которое сейчас модно валить все провалы 1990-х. Тогда с работой тоже было туго - на многих предприятиях просто перестали платить зарплату, людей отправляли в неоплачиваемые отпуска.

Но зато пенсию платили, как правило, исправно. При том, что цена нефти порой опускалась до 7 долларов за баррель. В начале 1990-х в безработных чаще всего оказывалось физически здоровое, активное, молодое население, которое могло в крайнем случае и «челноками» поездить, и картошку на огороде посадить.

Плюс к этому в 1990-е сильнее был развит «инстинкт взаимопомощи», отмечает психолог Марк Сандомирский: «Один россиянин, имеющий доход, был готов кормить кучу своих близких и не самых близких родственников. Сейчас же молодое поколение стало эгоистичным. Кормить безработного папу или дедушку мало кто захочет. Потомки ориентированы только на получение прибыли от своих предков, а никак не на то, чтобы им помогать и поддерживать».

Тем временем в этом году уже зарегистрирован рекордный рост безработицы: пик пришелся на февраль, когда число безработных прибывало по 2,2% каждую неделю. Впрочем, министр труда и социальной защиты Максим Топилин уверял, что ничего страшного в этих цифрах нет: эта безработица, дескать, просто сезонная. Что значит «сезонная» применительно к зиме, не вполне понятно. Не с уборки урожая ведь народ вернулся.

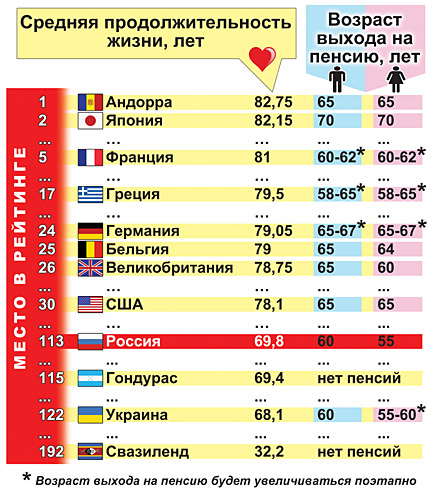

Сторонники идеи повышения пенсионного возраста ссылаются на западный опыт: в Европе на пенсию выходят в среднем в 65 лет.

«Но в Европе и продолжительность жизни больше российской на 10-20 лет, - комментирует председатель наблюдательного совета Института демографии, миграции и регионального развития Юрий Крупнов. - У нас же пенсионер часто не доживает до пенсионного возраста. Повышение пенсионного возраста будет означать банкротство России как социального государства - правительство, по сути, расписывается в том, что экономика крайне деградировала, и единственным источником, откуда еще можно взять деньги, является грабеж собственных граждан».

С ним согласен и депутат ГД Андрей Свинцов: «Правительство могло бы изыскать другие способы наполнить бюджет. Ко мне потоком идут жалобы от наших предпринимателей и фермеров, которым не дают ничего строить: то надо десять лет дожидаться генплана, то электричество отказываются проводить. Органы Росреестра завели такую процедуру, которую пройти невозможно, только за взятку. Москва сносит тысячи объектов мелкой и розничной торговли. А ведь это налоги, рабочие места. То, откуда берут деньги для пополнения бюджета во всех странах мира».

Если уж мы так любим ссылаться на зарубежный опыт, то во многих странах, вместо того чтобы отбирать у пенсионеров последнее, освобождают их от налогов. Так, в Таиланде любой пенсионер может открыть хоть кафе, хоть бензоколонку - никаких налогов он платить не будет! И в Ирландии налогов не платят те, кто достиг 65-летнего возраста.

Для россиянина это, конечно, звучит дико: введи у нас такое правило и под видом пенсионеров, как пить дать, открывать кафе или магазины начнут не только их дети и внуки, а все кому не лень. Чтобы налогов не платить. Но если казна уже не тянет такого количества иждивенцев, то надо дать возможность людям прокормиться самим. Разве нет?

«Мы таким способом могли бы поднять малый и средний бизнес - хотя бы за счет пенсионеров, - говорит демограф Юрий Крупнов. - Путин говорит, говорит, но ничего не делается».

Актуальная статья на актуальную тему. Мы продолжаем сопротивляться пенсионной реформе, но мы должны быть готовы к тому что ее все-таки примут. Как быть востребованным поколению 45+ через 10 и 15 лет?

Мне 46 лет, и еще 4-5 лет назад я не знал, что такое социальные сети, был полным «чайником» во всем, что касалось интернета, и главным «оружием» менеджера считал ручку и телефон. К слову, я ими пользуюсь до сих пор, но все реже и реже. Использую свой личный опыт и, руководствуясь исключительно благими намерениями, я решил обратиться к своему (плюс-минус) поколению с обращением.

Вы можете, конечно, проигнорировать все, что я напишу, но тогда пеняйте на себя, потому что в лучшем случае после 60-ти вас ждет работа дворником, вахтером или уборщицей. В худшем – биржа труда и пленительная перспектива жить несколько лет на пособие по безработице. Пока не наступит пенсионный возраст, и государство не начнет платить вам пенсию, если не передумает. Прочитав же статью, вы, возможно, что-то возьмете себе на вооружение, что-то придумаете сами, и у вас появится шанс зависать в интернете, попивать газяву (газированная вода), курить калешник (кальян), получать нормальные деньги, и все у вас будет нормас (нормально).

Представьте, что ничего не произошло, или даже наоборот представьте, что государство подарило это дополнительное время на приобретение новых компетенций. Сразу оговорюсь, я против пенсионной реформы, я презираю воров из фонда, и считаю, что их место за решеткой, а наше право – получать ту мизерную пенсию, на которую мы рассчитывали в тот срок, к которому мы готовились. Но сермяжная правда заключается в том, что государство все равно решит по-своему. А нам нужно как-то жить. Так что придется меняться.

На самом деле, меняться и, хотя бы пытаться жить в ногу со временем – это нормально. И люди понимающие и принимающие это, имеют гораздо больше шансов быть востребованными не то что бы до пенсии, а до конца жизни. Изменение первое – станьте социальными, не в смысле жалостливыми, а в смысле станьте активными в социальных сетях. И не в Одноклассниках, а в Facebook, на крайний случай, во «ВКонтакте», и если есть смартфон, то в Instagram. Но это плюсом, Instagram – самая простая в употреблении сеть. И не говорите, что возраст уже не тот. Моему папе 77 в этом году и он лет семь уже в социальных сетях, и он не просто смотрит картинки, он пишет, его читают, и если бы он захотел, то смог бы получать небольшие деньги за это уже давно, просто ему не надо, он пенсию получает. Я стал блогером 3-4 года назад, популярным блогером через год, и с того же момента мне активно предлагают деньги за посты. Беру я их крайне редко, но я понимаю, что в случае необходимости, на пенсию я себе заработаю, причем на персональную, возможно даже депутатскую.

Перестаньте искать оправдания и бояться. Да-да, это страх быть непонятыми, выглядеть неуклюже, страх показаться глупыми и быть непонятым. И этот страх вы прячете за «что я как малолетка», «мне что ли делать нечего». Бояться нечего, это не страшнее, чем карточки на сахар и очереди за водкой в нашем не таком уж далеком прошлом. И вам действительно делать нечего, вам не оставили выбора, или так или на свалку. Но кроме всего прочего, социальные сети имеют огромное количество плюсов, вы будете знать, где находятся ваши дети, и что они на самом деле делают, когда говорят вам, что учатся в институте. Это возможность частого и бесплатного общения с дальними родственниками и старыми друзьями. Вы всегда будете в курсе событий, потому что основные СМИ самые интересные материалы размещают также в социальных сетях. И вы будете в курсе правды, потому что в соцсетях намного меньше цензуры. А еще вы получите уникальную возможность сплетничать, не отходя от компьютера. Есть конечно и минусы: это фейковые новости, атаки троллей, хайпы и прочее. Но плюсов все же больше.

Второе – повышайте свою компьютерную грамотность. Запишитесь на курсы, заставьте давать вам уроки ваших детей или внуков. Рычаги у вас найдутся, вы же еще не разучились варить борщ и лепить пельмени? Есть книги, интернет, вебинары, в том числе, бесплатные, главное – поставить цель, а способов много. Но общий уровень нужно повышать вне зависимости от того, чем вы собираетесь заниматься в преклонном возрасте. Освойте хотя бы на элементарном уровне основные программы, работу с основными поисковыми порталами для быстрого и качественного поиска информации. Научитесь элементарным способам обработки фото и текстов. Правила поведения в сети тоже есть, но они тождественны обычным правилам вежливости, так что вы вряд ли ошибетесь. Просто представляйте с той стороны компьютера живого человека и общайтесь с ним как с живым. И это будет ваше первое преимущество перед молодежью. Другие преимущества – это жизненный опыт и истории, которые вы накопили за всю свою жизнь. У нас в журнале «Главный герой» основным критерием для героя является возраст, чем он старше, тем лучше. Потому что много и интересно может рассказывать возрастной человек, он просто дольше живет и больше знает.

Безусловные плюсы возрастных:

дисциплинированность, воспитанная годами работы и, возможно, неоднократными штрафами и выговорами, есть, конечно, исключения, но в основной своей массе именно представители этого поколения понимают, что если работа начинается в 9-00, то ровно в это время нужно сидеть на рабочем месте, а не выходить из маршрутки, и, конечно, они не считают роды у кошки или жару на улице веским поводом пропускать рабочий день

стабильность, уже нет времени бегать в поисках лучшей доли, и смысла нет, потому что для молодого, испытательный срок три месяца – это пустяк, а для кого-то это целый дачный сезон,

большая эрудиция и больший объем знаний, значительная часть из которых может показаться незначительной или совсем ненужной, но во многих профессиях тем не менее быть незаменимой,

усидчивость, не молодые уже бегать-то, на самом деле усидчивость и возможность концентрироваться на нескольких задачах одновременно – это очень важное качество.

Конечно, у тех «которым за» есть и недостатки, но пусть о них пишут другие. Напоследок я скажу, что принял решение в новом сезоне школы блогеров (glagerschool) ограничить нижний возрастной порог слушателей 40 годами. И да, это бесплатно. И да, только для жителей Омска, и только для 100 человек. И, конечно, мы будем публиковать все лекции, а, возможно, даже сделаем видео.

Были подняты предельный возраст по которому человек выходит на пенсию.

Почитал ответы и вижу, что они написаны теми, кто оправдывает и поддерживает пенсионную реформу.

Кто-то сможет выжить и без пенсии. Здесь уже написали такие способы.

1). Продолжать работать. Но нужно добавить: если позволяет здоровье и Ваш работодатель будет держать Вас на работе до преклонных лет. Извините, но такое могут позволить себе только чиновники. Рано или поздно работать Вы не сможете - как физически, так и умственно. Или Вас просто уволят. Рано или поздно работы у Вас не станет.

2). Вести личное хозяйство. Да, кто-то сможет. Но для этого нужно опять же хорошее здоровье, а с возрастом оно становится всё хуже. И средства, чтобы покупать тот же комбикорм и удобрения. Подойдёт далеко не всем.

3). Сдавать жильё и жить в другом, поскромнее. Но это в том случае, если у Вас есть другое жильё. У меня и многих других его, например, нет.

4). Продать квартиру и купить домик в деревне. Но опять же - если есть здоровье. И в какой деревне, если большинство из них брошены? А домики - развалены? Вы пробовали жить в деревне, если Вам за. Моя бабушка жила в деревне и была настолько больна, что умерла, замёрзнув у себя на веранде, из последних сил зайдя туда. Войти домой сил уже не осталось.

5). Работа в интернете. Считанные единицы смогут это сделать. Остальные - останутся на бобах.

6). Понадеяться на детей. Конечно, найдутся такие, кому дети помогут. Но далеко не всем. А если детей вообще нет?

Работать всю оставшуюся жизнь? А, извините, какому работодателю Вы нужны в преклонном возрасте? Он найдёт более молодых.

Так что для большинства людей способов жить без пенсии просто не существует. И многие без пенсии не выживут, как бы это было ни прискорбно.

Поэтому, чтобы не возникало подобных вопросов, народу нужно прежде всего объединиться и научиться защищать свои права. А с такой психологией мы действительно доживём до того, что пенсии нам отменят вообще.

Без пенсии можно выжить,если охотиться,как дикарь в лесу или искать объедки на помойке,как бомж.Государство делает все,чтобы народ выживал,а оно богатело. Нынешняя политика строится на капитализме богатые богатеют,а бедные беднеют вот и все и не,какой там демократии.

- Работать (очень многим помогает после студенческой скамьи и до самой пенсии, а некоторым и после)

- Развернуться на даче, выращивая все необходимое(из возможного) для круглогодичного питания, а излишки продавая, выручая средства, которые можно тратить на налоги и покупку того, что не вырастить на участке (хлеб, каши и т.д.)

- Сдать квартиру, переселиться в более дешевую, жить на разницу. Можно с кем-то еще, будет дешевле. Можно, опять-таки, переселиться на дачный участок и быть в ощутимом плюсе.

- Продать квартиру, купить домик в деревне, жить на остаток. назначить себе пенсию в 20 тысяч в месяц,

250 тысяч в год, 1 млн в год, 5 млн (остаток от квартиры) хватит вам на 20 лет.

В общем, способов много, я честно не понимаю вопроса - вы же как-то жили не тужили до этого, продолжайте в том же духе.

Ну так выживайте, как и раньше - на работе. Если человек не ушел на пенсию, значит он где-то работает. Там и продолжит работать до пенсии. Кроме того, я лично мало видела людей, живущих на одну пенсию. Моя мама до сих пор работает. Многие пенсионеры либо подрабатывают - охранниками, вахтерами, консьержами, нянями и т.д., либо вообще собирают макулатуру и сдают.

Многие здесь подрабатывают - на БВ. Если пенсионер - человек, владеющий компьютером на уровне пользователя, грамотен и умеет пользоваться поисковиками, то вполне может себе заработать прибавку, а если еще и слепым набором владеет, то еще быстрее заработает.

Вариантов заработка на самом деле хоть отбавляй. Если вы спрашиваете, как выжить не работая - понятия не имею. Можно за счет огорода жить конечно, но по мне, то это такой адский труд, что лучше уж на работу ходить, тем более, что натуральный обмен нынче не в чести и обменять огурцы на спички и уплату коммуналки не получится.

Ну тут по сути два выхода: или идти честно работать или "на большую дорогу". В последнем случае можно не столько "налихачить", сколько обрести несколько лет содержания за государственный счет в местах не столь отдаленных (до пенсии аккурат хватит).

В первом же случае, государство тоже о вас позаботилось, присвоив вам статус предпенсионера, а стало быть дав своеобразную льготу по нормальному официальному трудоустройству. А тут уж "ищущий, да обрящет", что-нибудь подходящее все равно найдется, а пока можно и на биржу труда встать на пособие. Оно правда не весть какое, но с голоду помереть не даст. Даже можно алименты с детей истребовать, если они сами не догадаются, что надо помогать родителям. Да и привыкать надо потихоньку, сокращая свои запросы. Пенсия она ведь тоже не безразмерная, мягко говоря.

Как жить на пенсии знают все пенсионеры. Кто-то получает большую пенсию и может позволить себе просто ЖИТЬ в своё удовольствие, ни о чём не задумываться, путешествовать, питаться качественными и дорогими продуктами, но в масштабах страны таких - единицы. Есть такие, что получают пенсию, которой хватает на то, чтобы жить такой жизнью, к которой привыкли, без приукрас и шикования, но и в тоже время не считая последние копейки. У такой пенсии есть своя цена. Так, например, моя мама проработала на одном предприятии более 52 лет и ушла на заслуженный отдых только в 72 года вместо положенных пятидесяти (для предприятий с вредными условиями труда). Переработка в 22 года позволила ей сейчас просто жить, особо не задумываясь. Но большинство пенсионеров не может этим похвастаться. Известно, что их пенсии ничтожно малы и нельзя назвать жизнью то, как они вынуждены сосуществовать. К этому больше подходит определение выживание. Но в этом посту речь не о них.

В этом посту речь о моём поколении, о тех, кто должен был выйти на заслуженный отдых уже сейчас, но в силу всем известных постановлений правительства о повышении пенсионного возраста и стечении обстоятельств остался не у дел. Зачастую найти работу, соответствующую твоему уровню сейчас крайне сложно по причине незаинтересованности работодателя в приёме на работу работников предпенсионного возраста на рабочие места с достойной зарплатой. А устраиваться на работу ради всё равно какой работы, я не хочу. Я не для того обучалась и нарабатывала свой опыт, чтобы закончить свою трудовую деятельность неквалифицированным специалистом на мало оплачиваемой работе. Ну а потом я не планировала работать после 55-ти лет вообще. И тут встаёт вопрос - как жить вообще без пенсии. Хорошо, когда она есть, пусть даже самая маленькая. Даже минимальная пенсия - это страховка, которая позволит оплачивать квартплату, коммунальные услуги и минимальный набор продуктов.

Как вариант приработка, можно рассмотреть сдачу квартиры на период нашего нахождения на даче. Но сезонно сейчас квартиру не сдать, те, кто въезжают, рассчитывают на более длительное проживание. А сдавать квартиру круглогодично и полностью переселиться в деревню - тоже не имеет большого смысла, так как месторасположение нашей деревни хорошо для отдыха летом, а для постоянного проживания не особо подходит, так как магазина нет и до ближайшего 40 км, а так же нет аптеки и медицинской помощи. Зимой дороги в лесу заваливает снегом и проехать по ним невозможно. Скорая в случае необходимости просто не доедет. Зимой в деревне делать абсолютно нечего. А топить печь по два раза в день и тупо смотреть долби-ящик (телевизор), и это полгода в году - не наш вариант. К тому же чтобы проживать в доме зимой, в нём нужно много чего перестроить, начиная с отопления и заканчивая водоснабжением. А всё это требует значительных капиталовложений, в которых мы уже не видим смысла, так как не рассматриваем вариант длительного проживания в этом доме по причине климатических условий в средней полосе.

Как жить почти на пенсии без пенсии? Может кто поделится своим опытом? Сейчас, когда нет работы, а соответственно и зарплаты, а положенной мне пенсии меня лишили на предстоящие полтора года, нам не хочется спустить свои накопления, собранные за время работы( и нерастраченные на поездки на отдых заграницу) на еду, коммуналку, и неизбежные ежемесячные траты. Им мы видим другое применение. Полагаться на помощь нашего государства не приходится. В свете последних событий мы вообще оказались прослойкой, за счёт которой государство решает демографические проблемы, нашими пенсиями, как выяснилось, закрывается брешь в бюджете детородных семей. Поэтому мы самостоятельно ищем варианты добывания денег. И на моём канале можно найти тому примеры.

Понемногу начали осваивать инвестирование и биржевую торговлю. В этом возрасте уже тяжело обучаться и начинать с нуля. Но потихоньку наши попытки получить знания по вопросам биржевой торговли начали давать свои результаты. Об этом у меня есть несколько постов. Ссылку на один из них я приведу в конце этой статьи.

Так как ставки по банковским вкладам в последние годы были сильно понижены и если денег, которые они приносили раньше практически хватало на квартплату и оплату коммуналки, то сейчас эта сумма сильно уменьшилась. Поэтому будем закрывать вклады и перекладывать средства в облигации. Там процент больше, чем во вкладах. В моих планах в одном из постов подробно описать какие есть виды облигации, прибыли и риски вкладывания средств в облигации и чем я руководствуюсь, выбирая облигации для сохранения и приумножения денег.

А Вы, мои сотоварищи по повышению пенсионного возраста, как к этому относитесь Вы? Работаете или пытаетесь искать подработки и во всём экономить? Какие у вас мысли по этому вопросу?

Надежды читателей Т—Ж

«Мне 50. За последние 12 лет наигрались со всем, чем можно: ПИФы, акции, накопительное страхование, НПФ , недвижимость. Во многом понесли убытки, извлекли все деньги, часть отдали детям на ипотечный взнос, часть вложили в первичку в Санкт-Петербурге, сейчас строим малюсенький — 60 м², боимся разгула налогов, от нашего государства все что угодно прилетит — энергоэффективный домик в Ленинградской области, в хорошем районе. Будем сдавать две квартиры, в удовольствие работать и путешествовать».

«Уже живу на пенсию, почти 20 000 Р . Неделю назад, продав дачу, купила в новом современном доме квартиру — 25 минут на электричке от Санкт-Петербурга — и сразу же ее сдала. Деньги пойдут сыну, так как он сейчас содержит жену и ребенка. В дальнейшем ему от меня в наследство достанутся две квартиры как дополнительный доход к пенсии».

«Мне 52, мужу 46. Получаю пенсию 18 000 Р . Год назад купили небольшие апартаменты на Тенерифе, сейчас копим на вид на жительство в Испании. Через три года сдадим квартиру в Москве и уедем на Тенерифе. На самое необходимое хватит, может, найдем подработку. Надеюсь, у нас все получится».

«Мне 22 года. Откладываю по 2000 Р в месяц и перевожу их в наличные доллары. Считаю, что это неплохой способ накопления. Доллар более симпатичен для меня и вызывает больше доверия, нежели евро. Также были мысли про золото».

«Сейчас мне 28 лет. На пенсию от государства вообще не рассчитываю, решил накопить самостоятельно. Коплю с таким расчетом: мой доход в месяц составляет 42 000 Р после вычета налогов. Есть платежи за ипотеку, кредит, но их в расчет не берем, так как в старости брать кредиты не планирую. Чтобы мой доход не уменьшился, мне надо накопить 7 200 000 Р и вложить под 7% годовых на счет в банке либо в ценные бумаги. Тогда мой доход составит 504 000 Р в год или 42 000 Р в месяц.

Чтобы скопить такую сумму, достаточно откладывать по 5000 Р в месяц и класть их под 7% годовых, что вполне реально. Максимальная ставка по вкладам 6,8%, а если деньги будут вложены в акции, то доход может быть еще выше.

Конечно, ситуация в стране может несколько раз поменяться, например, увеличится или уменьшится инфляция, может, вообще страны не будет через такой срок — все-таки кто мог предполагать еще 40 лет назад, что СССР перестанет существовать. Я это все осознаю, но если исходить из ситуации на сегодня, то мой план вполне неплох».

«Мне 58 лет, вышла на пенсию 2 года назад, получаю 10 500 Р в месяц. К своему сожалению, только в 53 года узнала о накопительном страховании жизни. Прикинула: а вдруг господь отмерит жить до 98 лет? Сейчас у меня пенсия плюс доход, я ИП , здоровье, слава богу, позволяет, а что завтра?

Оформила договор на 17 лет, годовые взносы по 90 000 Р , гарантированная страховая сумма на 1 500 000 Р в случае ухода из жизни, — лишние нашей дочери не будут — а в случае дожития до окончания срока договора около 3 000 000 Р должна получить. Дочери оформили договор на 33 года, взносы — 18 000 Р в год. В 60 лет, не дожидаясь ПФР , может смело выходить на пенсию, получая выплаты из страховой компании. Плюс государство возвращает каждый год НДФЛ .

Так живут Европа, Америка. У них пенсией считается не социальный минимум из пенсионного фонда, а то, что ты сам за свою жизнь накопил в страховании жизни».

«Мне 29, коплю на свой загородный дом, куда хочу переехать с невестой и работать из дома на удаленке, параллельно строя семью и небольшой фермерский бизнес. На пенсию не рассчитываю и не надеюсь, от налогов максимально стараюсь уклониться, если есть такая возможность. Понимаю, что получаю выше среднего по региону, но на зарплату все равно гигантские планы не реализуешь, много денег на старость не отложишь. Буду вкладывать в себя и семью, а там, к старости, возможно, и дети немного помогать будут, опыт накопленный пригодится, который позволит подрабатывать».

«Я не доживу до своего пенсионного возраста, но если все-таки, то надежда только на сына. Сейчас мне 37 лет».

«Мне 31 год. Деньги откладывал всегда, такова моя натура: вначале это был матрасный период, затем период депозитов в банках, интересовался ПИФами, металлическими счетами. В последние 4 года часть заработанных средств откладываю на брокерский счет ИИС — по нему предусмотрены налоговые льготы.

Я не торгую акциями в привычном смысле — сделки совершаю редко, по принципу «купил и держи». В этом году получил дивиденды, равные моему двухмесячному доходу. Искренне считаю, что проявляя дисциплинированность (ежемесячно довношу деньги со своих доходов) и терпение (здесь в игру вступает сложный процент как восьмое чудо света), смогу через 10 лет получать дивидендный доход, сопоставимый со своим годовым доходом, вот тогда и можно будет подумать о досрочном выходе на пенсию».

«Мне 30 лет, откладывать начал после свадьбы, около 5 лет назад. Сначала цели особой не было. Потом захотел купить квартиру, но отказался от этой идеи и пришел к тому, что хочу в определенном возрасте выйти на пенсию и обеспечивать себя пассивным доходом.

Банковские депозиты отпали сразу, потому что в среднесрочной перспективе они проигрывают инфляции. После нескольких месяцев изучения фондового рынка и его инструментов выбор пал на него.

Изначально открыл счет у российского брокера с целью получить налоговый вычет — открывался ИИС . Потом рассмотрел «дочки» российских брокеров, но отмел их как ненадежных посредников между мной и американским фондовым рынком. В итоге открыл счет у «Интерактив-брокерс». Раз в квартал вношу туда деньги и делаю ребалансировку портфеля путем покупки новых акций. Инвестирую примерно 35% своего дохода.

По моим расчетам, на должный уровень заработка по пассивному доходу я должен выйти в 55 лет. В расчетах использовал 4% реальной доходности свыше инфляции — это средняя доходность фондового рынка за последние сто лет».

«Лично я старость в России встречать не планирую. Планирую валить отсюда в Канаду. Что я для этого делаю прямо сейчас: учу английский с максимальной скоростью, с которой способна его усваивать; занимаюсь подтверждением дипломов — двух своих и одного у мужа; готовлюсь учиться водить машину; лечу зубы; повышаю квалификацию и получаю профессиональные сертификаты; читаю блоги, слушаю подкасты и всячески мотивирую себя продолжать идти в выбранном направлении. Но я почти ничего не откладываю.

Иммигрировать собираюсь по программе «Экспресс-энтри», конкретно по ветке федеральной программы квалифицированных работников — эта программа предусматривает отбор кандидатов с высшим образованием.

Там, куда я еду, пенсия для обычных людей начинается в 65 лет. И там действуют несколько пенсионных фондов, в том числе вроде профсоюзов. Это значит, что какую-то копеечку платят работодатели в зависимости от того, кем и сколько ты у них работал.

Но самый главный источник пенсии — что-то вроде нашего ИИС . Начиная со второго года после переезда я планирую от 10 до 15% дохода аккумулировать на сберегательном счете. Это на случай если я потеряю работу или заболеет кто-то из членов семьи. В этот второй год я пройду обучение тому, как пользоваться канадскими инвестиционными инструментами. Они существенно отличаются от наших.

Далее я планирую начать отчислять 20—25% и более по мере роста доходов и понимания того, что стоит инвестирования, а что нет. Так я сформирую счет, с которого и будет выплачиваться основная часть пенсии».

«От государства рассчитываю только на небольшую прибавку к пенсии, на которую накоплю сам. С 2017 года пользуюсь корпоративным НПФ , все взносы удваивает работодатель, но это привязка к месту работы минимум на 5—7 лет по условиям договора. Также с 2012 года участвую в программе государственного софинансирования.

В случае увольнения и окончания программы софинансирования, скорее всего, буду откладывать на вклад. Позже, возможно, с вклада переведу в низкорисковый инвестиционный фонд. Работать до 65 мне еще 35 лет».

«Мне 28, планирую работать лет до 50, а потом — бизнес для души, но, возможно, и раньше. При работе по найму наступает предел, выше которого не заработать, если не воровать. Свой бизнес уже был, давал столько же что и работа по найму, но одновременно работать и вести бизнес оказалось тяжело.

По накоплениям у меня такой принцип: 30—40% от дохода в накопления, из них 70% — в низкорискованные (вклады, облигации), 30% в акции. Есть резервная подушка в размере месячной зарплаты, на форс-мажор. Ну и каждый день обнуляюсь — остатки денег на конец дня обнуляю кратно 100 Р , излишек отношу на вклад».

«Общее мировое состояние экономики не внушает доверия. Поэтому для себя я выбрал три метода.

Во-первых, покупаю отечественные инвестиционные монеты «Георгий Победоносец» — их цена максимально приближена к стоимости золота, и покупка одной монеты доступна для моего бюджета. Вес монеты — 7,78 г, около 20 000—25 000 Р . Идеальная схема — ежемесячно покупать одну монету. При этом покупка золота — это не спекуляция, а важное сохранение и накопление.

Во-вторых, владение земельным участком. Огород — независимость, вспоминаем 90-е. После купленной квартиры покупка земельного участка до 20 соток под огород — очередная обязательная покупка. Опыт земледелия уже есть, за что благодарен родителям. Теперь мой черед передать навыки своим детям.

В-третьих, отсутствие кредитной задолженности. Здесь важно пересмотреть свои взгляды на потребление».

«Планирую работать до самого конца, не вижу ничего зазорного в труде. Уверена, что найти себе работу по душе, по силе и по достатку можно в любом возрасте. Мне нравится учиться и узнавать что-то новое. Думаю, что еще не один раз в условиях меняющегося мира сменю профессию и род деятельности, это же интересно.

В инвестиционные проекты с горизонтом планирования выше 30 лет мне поверить очень сложно. Уж слишком часто в нашей стране это не срабатывало. И когда слышу про какие-то „гарантии“ через 15 или 20 лет, мне становится смешно».

По полному обеспечению себя источником безусловного дохода есть четкий план, который успешно реализуется. Изначально планировалось провернуть все за 10 лет, три года из которых уже прошло. По вложениям и инвестициям - ничего необычного. Все описано выше. От других, мою ситуацию отличает только высокая скорость накопления. Поскольку журнал Тиньков уже много мне дал, я бы хотел поделиться с читателями, как на мой взгляд можно зарабатывать больше (выдыхаем, ссылок на мутные схемы, "Бизнес-молодость" и бинарные опционы ниже не будет ;)

1. Строгая финансовая гигиена.

Никаких кредитных карт и кредитов, кроме ипотеки (а если ипотека - то на максимально короткий срок). Если хочется купить что-то дорогое - накопите на это. Это, кстати, хорошо помогает от спонтанных трат. Одно дело сказать: "Ах какая крутая тачка!" и купить ее в кредит. И совсем другое - копить на нее год-два. Во втором случае, на финише можно осознать, что машина по факту не стоит затраченных на нее сил. В первом - это ни разу не очевидно.

2. Дотошно учитывайте все доходы и расходы.

Банально - но факт. Со временем у вас выработается отдельное "чувство бюджета". И вы будете четко понимать, сколько денег будет у вас сегодня, сколько будет через месяц, сколько через год. Очень помогает в финансовом планировании.

3. В профессиональном плане - прокачивайте смежные области.

На рынке ценится юрист, который защищает юр. лицо в суде. И ценится бухгалтер, который управляет финансами. Но намного больше ценится юрист-бухгалтер, который знает и как минимизировать налоги, и как гарантированно не присесть за это. Вот есть сварщик, а есть промышленный аквалангист. Но сильно дороже ценится подводный сварщик, который может заварить днище танкера, пока тот стоит в порту на разгрузке. Мне кажется, это работает с любыми областями проф. деятельности. Если смежных областей освоено несколько - это сильно повышает вашу стоимость, как сотрудника.

4. Пересчитывайте все доходы и расходы в цифрах за год.

Кто-то предлагает небольшую регулярную подработку? Систематические траты кажутся несерьезными? Пересчитайте и то и другое в годовом выражении. Возможно, картина предстанет под совершенно другим углом.

5. Мыслите цифрами, а не штампами

По заработку есть много популярных шаблонов: "Работай на себя, а не на дядю!", "Нужно учить язык и валить!", "Надо вкладывать только в золото!", "Крипта - быстрый путь к успеху!". Ничего нельзя принимать на веру! Любая схема должна быть дотошно изучена. Получена статистика за прошлые периоды, учтены все сопутствующие расходы и риски, вплоть до составления помесячного плана с доходами и расходами на несколько лет вперед. До старта же, нужно определиться с четкими критериями "провала" инвестиций, и способе максимально безболезненного и быстрого выхода из них. И как только эти условия наступают - мгновенно "катапультироваться". Без всяких: "ну я вложил столько сил и средств!" и "надо еще чуть-чуть потерпеть и я выйду на окупаемость!".

6. Здоровье - в приоритете.

Если действительно много работать с самоотдачей, рано или поздно поедет здоровье. Либо физическое, либо психическое. Режим сна и отдыха крайне важен (20-30 летние, вас тоже касается ;) В идеале, не работать вечерами и 1-2 дня в неделю. Вообще выпадая из любой рабочей коммуникации. Отпуск отгуливать в полном объеме и не работать на больничном. Все появившиеся болячки - давить в зародыше, всю хронь - регулярно контролировать. Если организм конкретно рабалансируется - потом привести его в норму будет значительно дороже. Видал я таких трудоголиков. Иных уж нет, а те далече.

7. База друзей - как отдельная инвестиция.

В нашей стране много решают связи. И я говорю не об откатах и отмазах от тюрьмы. Чем больше ваш круг знакомых, тем больше вероятности найти работу или подработку, получить компетентный совет, ознакомиться с чужим жизненным опытом. Сеть своих знакомств нужно постоянно расширять. А знакомства с полезными людьми - регулярно поддерживать. С определенного времени на поддержание такого рода знакомств у меня появился отдельный месячный бюджет. И за много лет его существования я ни разу не усомнился рентабельности этих трат.

8. Всегда помните о смерти.

Это хороший мотиватор начать что-то делать прямо сегодня, сейчас. Ход вещей, который кажется вам привычным и бесконечным, когда-нибудь внезапно закончится. Все, приехали! Темнота, пустота и ". в вечность, вдруг превратился миг"(с).

Если ты достиг всех поставленных целей в жизни - умирать не так страшно. Намного страшнее умирать тому, кто всю жизнь чего-то ждал, но не сделал этого. Задумайтесь об этом сегодня, пока есть время и силы что-то изменить.

Читайте также: