Как вернуть 1 уплаченный ип в пенсионный фонд усн доходы минус расходы

Опубликовано: 14.05.2024

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

1% с дохода свыше 300 000 ₽: как пересчитать и вернуть

Что случилось

Налоговая пришла к единому (ну почти) мнению о том, что ИП на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 000 ₽ не со всех доходов, а с разницы между доходами и расходами. Об этом она написала в письме от 01.09.2020 № БС-4-11/14090. Другое дело, что в Налоговый кодекс поправку так и не внесли, и что не все налоговые адаптировались к новому правилу. Именно поэтому мы не стали спешить с этой новостью, зато сейчас можем с уверенностью сказать 3 вещи:

— 1% за 2020 год стоит платить с разницы.

— Взносы за 2019 год большинству начислят с разницы между доходами и расходами, и для этого не придётся судиться, лишь в некоторых случаях написать в налоговую письмо.

— Взносы за пару прошлых лет тоже можно пересчитать и вернуть.

За какой период можно пересчитать взносы

Вернуть или зачесть можно только взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так что, например, в январе 2021 вы можете вернуть деньги, которые перечислили с 1 января 2018 года. Если вы вовремя платили взносы, это суммы за 2017—2019 годы.

Взносы за 2020 налоговая ещё не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам, а вот взносы за предыдущие годы никто автоматически пересчитывать не стал:(Поэтому, чтобы их вернуть, нужно будет пересчитать взносы самостоятельно и написать налоговой письмо. Но давайте по порядку.

1. Проверьте начисления за 2019 год

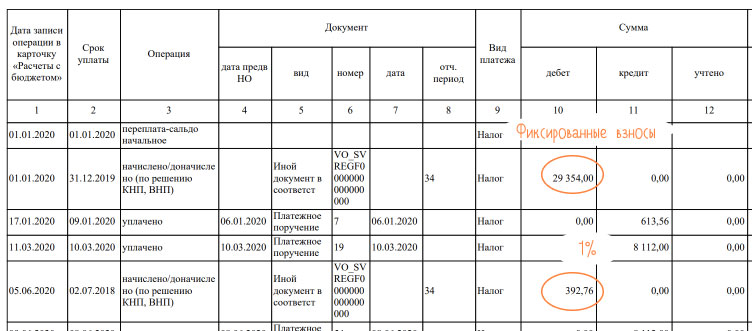

Вполне возможно, что ваша налоговая не позаботилась о пересчёте 1%, возможно она даже захочет с вами поспорить (но вы-то победите). Начать в любом случае стоит со сверки. Запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке нужно будет найти табличку с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», а затем начисление по взносам за 2019 год. Одно будет за фиксированную часть взносов, второе — за 1%.

По сумме должно быть понятно, начислили вам взносы со всех доходов или же с разницы. Можете сверить с суммой в задаче по взносам за 2019 год в Эльбе — там взносы рассчитаны со всех доходов, получается, начисление в выписке должно быть меньше.

Если сумма меньше — замечательно, у вас должна появиться переплата, которую можно вернуть или зачесть. С этим поможет 3 шаг нашего плана.

Если сумма как в Эльбе, принимайтесь пересчитывать взносы самостоятельно, заодно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

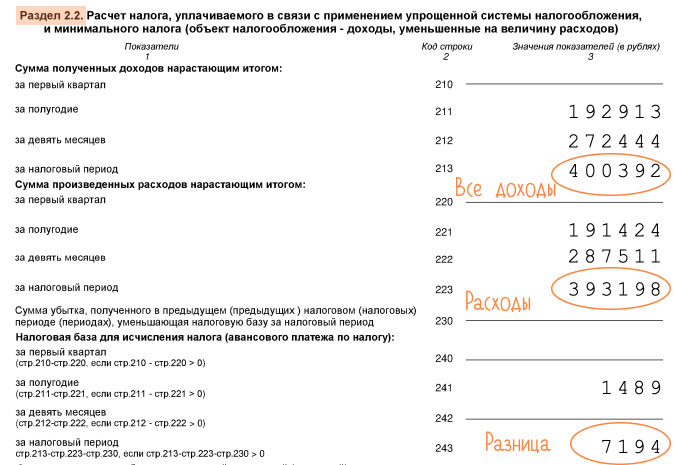

Проще всего при пересчёте использовать данные из деклараций, ведь налоговая ориентируется на них же. Отправленные декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

.jpg)

Как рассчитаете — сравните с фактически перечисленными суммами, разница — и будет вашей переплатой. Если, конечно, у вас не тянется какая-нибудь задолженность.

3. Напишите заявление на возврат или не пишите

Ещё переплату можно вернуть, для этого заявление подают обязательно, вот его форма. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, согласно которой вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Поставьте код налогового периода, за который вы уплатили лишнюю сумму, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если вы хотите вернуть или зачесть переплату за несколько периодов, пишите несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, куда налоговики должны перечислить сумму. ИФНС вернет переплату в течение месяца.

.jpg)

То есть: для зачёта переплаты в счёт тех же взносов в налоговую отправляете лишь письмо, для возврата — заявление на возврат + письмо. Всё это нужно будет сделать на бумаге либо через ЛК налогоплательщика.

Если инспекторы отказываются пересчитать взносы и вернуть разницу, подайте жалобу в УФНС. В жалобе поясните, откуда взялась переплата, и покажите новый расчет взносов. Сошлитесь на письмо ФНС и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Что с пересчётом в Эльбе

Логика расчёта взносов в Эльбе изменится лишь для 2021 года. Объясню, почему мы не стали менять логику за прошлые годы. Хотя практика пересчёта и возвратов положительная, остаются налоговые, которые рассчитывают взносы по-старому и остаются предприниматели, которые не хотят с ними спорить. Изменив расчёт, мы рискуем подставить таких предпринимателей под пени и штрафы. Надеемся, что в 2021 году этот вопрос перестанет быть таким шатким и мы со спокойной душой изменим расчёт. А пока, будем рады, если поделитесь в комментариях, как обстоят дела с начислениями и возвратами этого несчастного 1% у вас.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

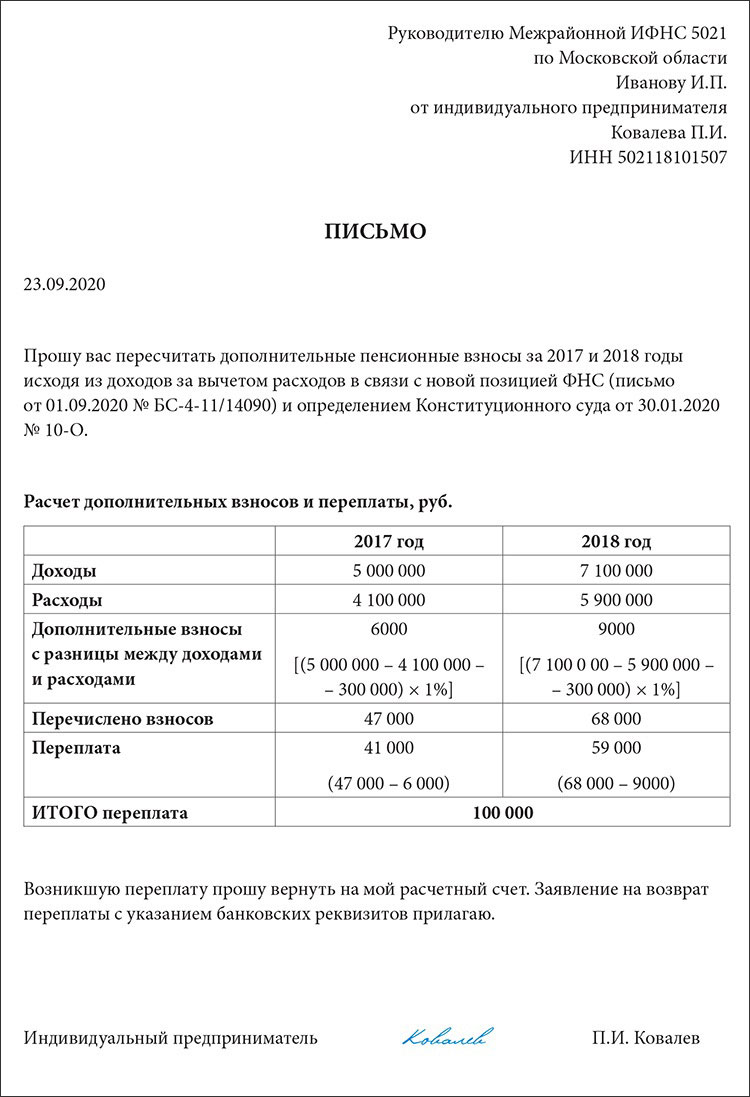

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Как ИП на УСН «Доходы минус расходы» снизить взносы в ПФР

Последние разъяснения налоговиков позволяют ИП на «упрощенке», которые применяют объект «Доходы минус расходы», снизить пенсионные взносы. Рассмотрим, в чем заключалась проблема и как теперь можно сэкономить на взносах в ПФР.

Что считать доходом ИП при расчете взносов в ПФР

Все ИП обязаны платить страховые взносы во внебюджетные фонды «за себя». Фиксированная часть взносов не зависит от дохода предпринимателя. Но есть еще переменная составляющая: ИП с относительно «крупным» доходом — более 300 тыс. руб. в год должны дополнительно перечислять в ПФР 1% от суммы свыше 300 тыс. руб.

Однако в НК РФ не расшифровано, что именно следует считать «доходом» предпринимателя в данном случае. Ведь налогом при разных режимах облагается как вся выручка предпринимателя, так и разность между выручкой и затратами.

Рассмотрим, как на этот вопрос смотрели бизнес, налоговики и Конституционный Суд РФ.

От какой суммы платить 1% взносы в ПФР: позиция бизнеса, налоговиков и КС РФ

Бизнесмены всегда считали, что базу для расчета пенсионных взносов нужно определять с учетом расходов.

Налоговики, естественно, занимали противоположную позицию: доход для платежей в ПФР — это вся выручка ИП, и учет расходов здесь значения не имеет.

Первыми доказали свою правоту предприниматели, которые используют общую систему налогообложения (ОСНО) и платят НДФЛ.

Еще в 2016 году КС РФ указал, что для ИП на ОСНО доход — это база для расчета НДФЛ, т.е. выручка за вычетом подтвержденных затрат. Именно с этой разницы ИП на ОСНО и должны при превышении лимита платить 1% в ПФР (постановление КС РФ от 30.11.2016 № 27-П).

Однако осталась неясность в отношении предпринимателей, которые используют УСН «Доходы минус расходы». КС РФ не упомянул их в постановлении 27-П, поэтому налоговики в своих разъяснениях продолжали настаивать на том, что все «упрощенцы» должны платить 1% с выручки. (например, письма Минфина РФ от 03.05.2018 № 03-15-05/29955 и от 14.01.2019 № 03-15-05/578).

Причем чиновники в данном случае игнорировали обширную судебную практику, в т.ч. позицию Верховного Суда РФ, который еще в 2017 году распространил решение Конституционного Суда и на «упрощенцев» (п. 27 Обзора судебной практики, утвержденного Президиумом ВС РФ 12.07.2017).

Только в 2020 году КС РФ в явном виде высказался по вопросу начисления взносов в ПФР в пользу «упрощенцев» (определение КС РФ от 30.01.2020 № 10-0).

После этого налоговики уже не имели права настаивать на прежнем подходе и ФНС выпустила письмо 01.09.2020 № БС-4-11/14090, в котором чиновники согласились с мнением КС РФ и бизнеса. Налоговики разрешили ИП на УСН «Доходы минус расходы» рассчитывать базу для 1% страховых взносов в ПФР с учетом расходов.

Одновременно налоговики отметили, что те «упрощенцы», которые переносят убытки прошлых лет, не могут дополнительно уменьшить базу для взносов в ПФР текущего периода за счет прошлых убытков. Это связано с тем, что страховые взносы, согласно ст. 430 НК РФ, нужно рассчитывать на основании дохода именно за текущий период.

Как ИП на УСН «Доходы минус расходы» платить 1% взносы в ПФР за 2020 год и далее

Теперь ИП, которые используют УСН «Доходы минус расходы» будут платить намного меньше дополнительных взносов в ПФР.

Пример

ИП Кузнецов А.В. работает на «упрощенке» с объектом «Доходы минус расходы».

Его доход за 2020 год — 2000 тыс. руб., расходы — 1500 тыс. руб. В соответствии с прежней позицией налоговиков Кузнецов должен был заплатить в ПФР:

Теперь же, с учетом расходов, дополнительный взнос предпринимателя в Пенсионный фонд будет намного меньше:

ПФР2 = (2000 – 1500 – 300) х 1% = 2 тыс. руб.

Как вернуть переплату по пенсионным взносам за прошлые периоды

Предприниматели теперь могут не только меньше платить в ПФР в дальнейшем, но и вернуть переплату за прошлые года. Также налогоплательщик имеет право зачесть эти взносы в счет предстоящих платежей в ПФР. Возврат или зачет взносов можно сделать в течение 3 лет с момента уплаты (п. 7 ст. 78 НК РФ).

Срок уплаты 1% взносов в ПФР — до 1 июля года, следующего за расчетным. Поэтому в 1 полугодии 2021 года предприниматели могут вернуть ил зачесть пенсионные взносы, начисленные в 2017–2019 и уплаченные в 2018–2020 годах.

Если предпринимателю уже назначена страховая пенсия, то вернуть переплату по пенсионным взносам нельзя, можно только зачесть (п. 6.1 ст. 78 НК РФ).

Некоторые налоговые инспекции после выхода письма ФНС № БС-4-11/14090 самостоятельно пересчитали пенсионные взносы за 2019 год. Но это не общее правило, поэтому перед тем, как писать заявление, нужно свериться со своей ИФНС и уточнить этот вопрос.

По мнению налоговиков, возвращенные страховые взносы следует считать доходами прошлых лет, выявленными в текущем налоговом периоде. Поэтому их следует отнести к внереализационным доходам и включить в налоговую базу по УСН в том периоде, когда был проведен возврат (письмо Минфина от 23.07.2018 № 03-15-05/51526).

Вывод

Начиная с 2020 года ИП на УСН «Доходы минус расходы» могут уменьшать базу для начисления 1% взносов в ПФР на величину расходов, учтенных при расчете налога.

Кроме того, такие ИП могут в 2021 году вернуть или зачесть пенсионные взносы, излишне уплаченные в 2018-2020 годах. Сумму переплаты, по мнению Минфина, нужно учесть, как внереализационные доходы при УСН в том периоде, когда взносы будут возвращены.

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Читайте также: