Как узнать номер платежного поручения пенсионного фонда

Опубликовано: 16.04.2024

Юридические лица и индивидуальные предприниматели могут узнать свой регистрационный номер в ПФР по ИНН, воспользовавшись специальным сервисом, представленным на сайте ФНС. Чтобы получить требуемые сведения, вам будет достаточно выполнить несколько последовательных действий, о порядок осуществления которых мы расскажем ниже.

Инструкция как узнать номер в ПФР по ИНН онлайн через сайт ФНС

- Перейдите в специальный раздел сайта налоговой службы — https://egrul.nalog.ru/.

- Укажите ИНН или ОГРН (ОГРНИП) или наименование ЮЛ, ФИО ИП и нажмите «Найти». При необходимости выберите регионы и отметьте галочкой нужно ли искать только по точному соответствию наименования юридического лица или фамилии, имени и отчеству. Дополнительной регистрации при пользовании сервисом на сайте не требуется.

- В результатах поиска будет список юрлиц и ИП, удовлетворяющих условиям. При нажатии на кнопке «Получить выписку» скачается PDF-файл, в одном из разделов которого будет отображаться искомый номер в ПФР.

Скриншоты для удобства понимания:

Назначение сервиса

В процессе регистрации юридического лица налоговый орган берет на себя информирования других государственных органов о факте появления нового субъекта предпринимательской деятельности. В частности, налоговая инспекция извещает ПФР о регистрации юридического лица и запрашивает регистрационный номер для последующего внесения его в ЕГРЮЛ.

Если юридическому лицу требуется получить справку о регистрации в ПФР до момента внесения этих данных в ЕГРЮЛ, то придется посетить ПФР, а это всегда связано с затратами времени.

Намного проще и удобнее воспользоваться сервисом, предоставляемым Федеральной налоговой службой РФ на сайте nalog.ru. Именно к этому сервису вас сопроводит наша страница.

Инструкция и комментарии по поиску

После активации ссылки вы увидите окно, где вам будет предложено узнать регистрационный номер в ПФР тремя способами:

- по ИНН;

- по номеру государственной регистрации юридических лиц и ИП, который имеется в ваших регистрационных документах или патенте;

- по зарегистрированному наименованию юридического лица.

В рамках данной инструкции мы рассматриваем получение регистрационного номера в ПФР с помощью ИНН, а значит, предполагается, что в чекбокс вы введете именно ИНН.

После введения ИНН вам будет предложено ввести в отведенное поле каптчу, то есть цифровой, буквенный или смешанный набор знаков, позволяющий системе распознать вас как реального пользователя.

Если каптча будет введена без ошибок, то активируется кнопка «Найти». Система выведет на экран общие сведения о страхователе, включая его наименование или ФИО (для индивидуальных предпринимателей), юридический адрес, ИНН и другие общие сведения.

Что касается регистрационного номера в ПФР, система предложит вам скачать файл PDF на ваш компьютер.

Далее, открыв скаченный файл, вам потребуется отыскать в нем сведения о страхователе в ПФР. Обычно записи, касающиеся Пенсионного фонда, начинаются с порядкового номера 27. Так, файл PDF будет содержать в себе:

- регистрационный номер в ПФР;

- дату регистрации в ПФР;

- наименование территориального органа пенсионного фонда;

- дата внесения в ЕГРЮЛ записи о регистрационном номере в ПФР.

При желании скаченный файл можно будет сохранить в памяти компьютера или распечатать для последующего применения.

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на http://pfrf.ru/ot_peter/platdoc.

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101 указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 — плательщик — юридическое лицо;

09 — плательщик — индивидуальный предприниматель;

10 — частный нотариус;

11 — адвокат, учредивший адвокатский кабинет;

12 — глава крестьянского (фермерского) хозяйства;

14 — плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики — юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, — «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 — сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 — сумма платежа цифрами.

ПОЛЕ 8 — наименование плательщика.

ПОЛЕ 9 — номер расчетного счета плательщика.

ПОЛЕ 10 — полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 — банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 — номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 — полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14 — банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 — номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61 — ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103 — КПП получателя средств.

Например: 780201001.

ПОЛЕ 16 — название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 — номер расчетного счета получателя.

ПОЛЕ 18 — вид операции.

Например: 01 — банковский шифр оплаты платежным поручением.

ПОЛЕ 19 — срок платежа. В нашем случае срок — уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21 — очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104 — один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 — сумма страховых взносов;

2000 — сумма пени по соответствующему платежу;

3000 — сумма штрафа согласно законодательству РФ;

5000 — сумма процентов.

ПОЛЕ 105 — значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика.

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107 — показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки — «МС» (месячные платежи);

4-й и 5-й знаки — номер месяца (от 01 до 12);

3-й и 6-й знаки — в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки — год, за который производится уплата страховых взносов. Например: «МС.02.2010». При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108 — номер соответствующего документа в зависимости от значения в поле 106:

«ТР» — номер требования органа ПФР об уплате страховых взносов;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ 110 — значение типа платежа. Имеет два знака:

«ВЗ» — уплата взноса;

«ПЕ» — уплата пени;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» — уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 — «ВЗ»;

2000 — «ПЕ»;

3000 — «АШ» или «ИШ»;

5000 — «ПЦ».

ПОЛЕ 24 — дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 2000 160

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

182 1 09 08020 06 1000 140

Недоимка по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 2000 140

Пени по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 3000 140

Штрафы по взносам в Пенсионный фонд Российской Федерации

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

392 1 09 10010 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10010 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10020 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 09 10020 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии

392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации

392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии

392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

392 1 02 02100 08 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

ПАМЯТКА

для руководителей и бухгалтерских работников организаций и предприятий, а также индивидуальных предпринимателей, адвокатов и нотариусов, занимающихся частной практикой, глав КФХ и иных лиц, занимающихся в установленном законодательством РФ частной практикой по заполнению платежных поручений на перечисление

страховых взносов в ПФР.

Платежные поручения на перечисление страховых взносов в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными Положением Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств» а также Приказом Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета.

По каждому виду платежа в Пенсионный фонд Российской Федерации и в Федеральный фонд обязательного медицинского страхования оформляются от-дельные платежные поручения.

Приложение 3

к Положению Банка России

«О правилах осуществления

перевода денежных средств»

от 19 июня 2012 г. № 383-П

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

в поле (3) указывается номер платежного поручения цифрами, который должен быть отличен от нуля.

в поле (4) ставится дата составления платежного поручения, указываются число, месяц, год — цифрами (в формате ДД. ММ. ГГГГ), в платежном поручении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры).

в поле (5) — «Вид платежа» — указывается «срочно», «телеграфом», «почтой», иное значение в порядке, установленном банком, или значение не указывается в случаях, установленных банком. В платежном поручении в электронном виде значение указывается в виде кода, установленного банком.

в поле (6) — «Сумма прописью» — указывается в платежном поручении на бумажном носителе. Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=».

в поле (7) — «Сумма» — в платежном поручении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-». Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях. В платежном поручении в электронном виде сумма платежа цифрами указывается в формате, установленном банком.

в поле (8) — «Плательщик» — указывается наименование плательщика:

для юридических лиц — наименование юридического лица (его обособленного подразделения);

для индивидуальных предпринимателей (в том числе глав крестьянского (фермерского) хозяйства), адвокатов, нотариусов, занимающихся частной практикой, — фамилия, имя, отчество (при его наличии) и в скобках «ИП» «КФХ», «адвокат», «нотариус» соответственно, адрес места жительства или места пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии места жительства) указывается знак «//„.

для иных физических лиц — фамилия, имя, отчество (при его наличии) и адрес места жительства или места пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии места жительства) указывается знак “//».

в поле (9) ставится номер счета плательщика в банке (за исключением корреспондентского кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

в поле (10) — «Банк плательщика» — указываются в платежном поручении на бумажном носителе наименование и место нахождения банка плательщика.

в поле (11) указывается Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК России».

в поле (12) указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

в поле (13) — «Банк получателя» — указывается в платежном поручении на бумажном носителе наименование и место нахождения банка получателя средств.

в поле (14) — «БИК» — указывается БИК банка получателя средств, в соответствии со «Справочником БИК России».

в поле (15) указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

в поле (16) — «Получатель» — указывается сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (17) — «Счет №» - указывается номер единого казначейского счета органа Федерального казначейства.

в поле (21) указывается очередность платежа — «5».

в поле (60) — «ИНН» плательщика — указывается идентификационный номер налогоплательщика в соответствии со свидетельством о постановке на учет в налоговом органе.

в поле (61) — «ИНН» получателя — указывается ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (101) указывается статус лица, оформившего платежный документ:

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

в поле (102) — «КПП» плательщика — указывается код причины постановки на учет в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

в поле (103) — «КПП» получателя — указывается КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

в поле (104) указывается один из кодов бюджетной классификации.

в поле (105) указывается значение кода, присвоенного территории муниципального образования, входящей в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (ОКТМО). При этом указывается код территории, на которой мобилизуются денежные средства от уплаты страховых взносов (значение территориального Управления ПФР).

в поле (106), (107), (109) указывается ноль («0»). В целях корректной идентификации платежа информацию, ранее указываемую в данных реквизитах, рекомендуется указывать в поле «24» — «Назначение платежа».

в поле (108) в случае указания в поле (101) статуса «20», «24» указывается идентификатор сведений о физическом лице. В качестве идентификатора сведений о физическом лице используются страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС). При заполнении поля (108) знаки «N» и «-» не указываются. До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице (для СНИЛС принимает значение «14»). Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;», например «14;ХХХХХХХХХХХ».

в поле (22) — «Код» — указывается уникальный идентификатор начисления (УИН), который состоит из 20 знаков. При отсутствии показателя указывается «0».

в поле (24) — «Назначение платежа» — указывается регистрационный номер плательщика в системе ПФР; иная информация, необходимая для идентификации назначения платежа;

Например: «053-ХХХ-ХХХХХХ; Страховые взносы на ОПС в РФ, зачисляемые в ПФР на выплату страховой пенсии за январь 2016г.»

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

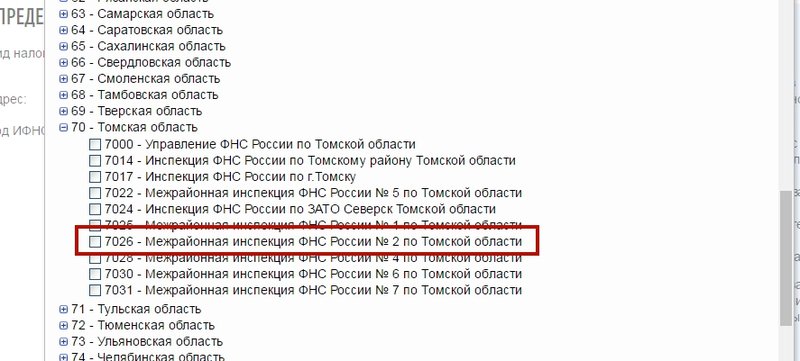

В качестве примера предположим, что организационно-правовая форма компании - юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС - 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю "Код ИФНС (1)."

3. Выбираем ИФНС "7026" в списке.

Нажимаем кнопку "Далее" в нижнем правом углу.

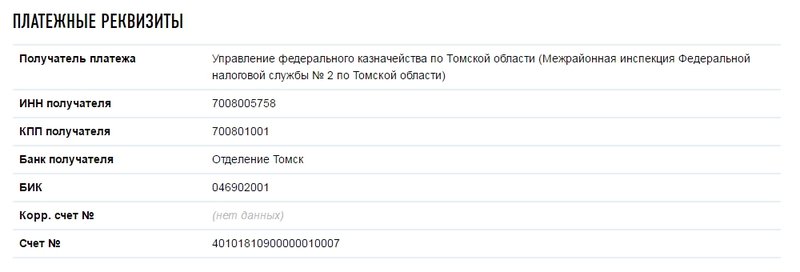

4. Откроется детальная информация об инспекции. В ней есть подзаголовок "Платежные реквизиты". Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ИФНС получены.

Пенсионный фонд Российской Федерации (ПФР)

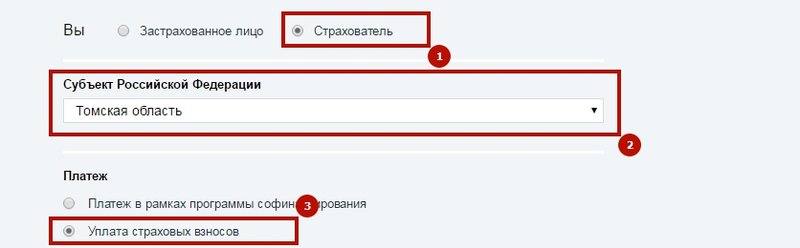

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

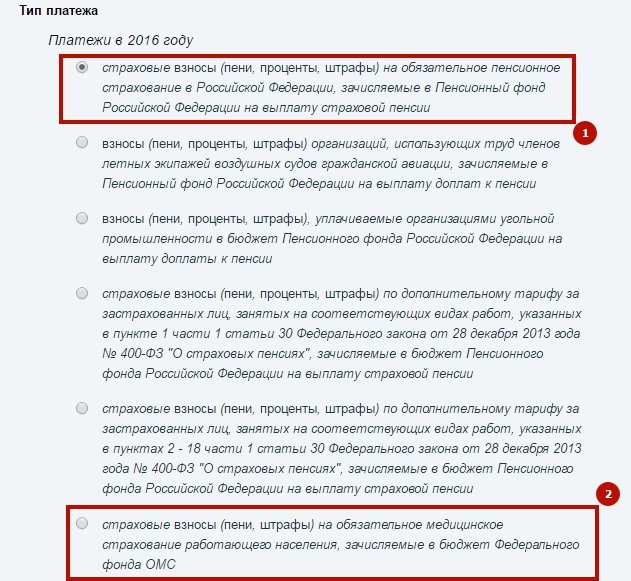

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации - "Томскую область" (2), и платеж "Уплата страховых взносов" (3).

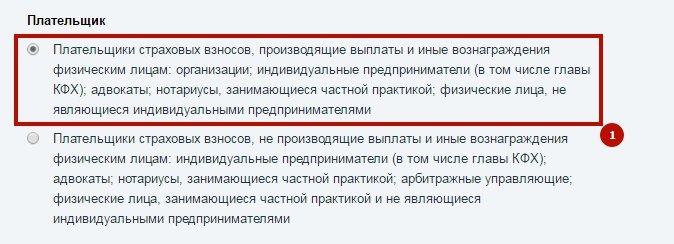

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа "взносы".

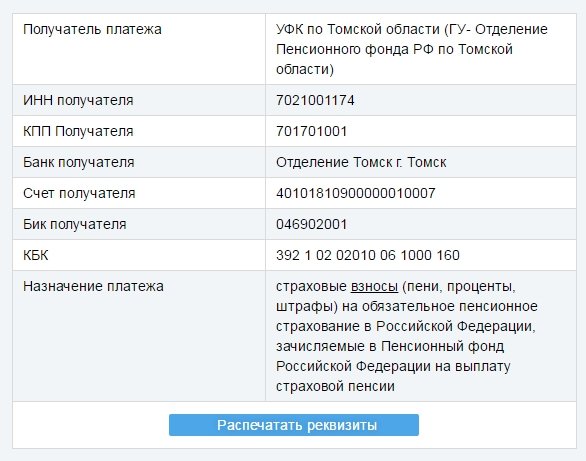

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ПФР получены.

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим "Томскую область" и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: "Реквизиты для уплаты пособий". Обычно ее можно найти в разделе "Для страхователей". На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей - контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел "Денежные средства";

2. Выбираем вкладку "Платежные поручения" и нажимаем на кнопку "Настройка получателей", где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) - это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье "Деятельность ИП в другом регионе".

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку "Приступить к выполнению" по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа "ТП" – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код "ЗД" (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, "Единый налог на вмененный доход, за 2 квартал 2018 г.".

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

- при внесении платежа по требованию налоговой, проставляют значение "ТР";

- когда организация вносит штраф/пени самостоятельно, указывают код "ЗД".

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, "Штраф по транспортному налогу".

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию "Перечисление в бюджет" и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) - на сумму налога/взноса/штрафа.

Подскажите, как разобраться со страховыми и пенсионными отчислениями?

У меня ИП с июня 2016 года, и я немного просрочил оплату в ПФР , примерно на полмесяца. Моя выплата попала на передачу обязанностей ПФР в налоговую, и поэтому сейчас путаница. Я оплатил взносы через личный кабинет в Тинькофф-бизнесе, где и был сформирован счет на оплату.

В личном кабинете налоговой сумма отчислений висит как переплата. И вот теперь не знаю, сделал я страховые и пенсионные отчисления или нет. И если сделал, то где начисленные пени?

Александр, страховые и пенсионные отчисления вы, скорее всего, сделали.

С 2017 года ПФР перестал принимать платежи по фиксированным взносам — теперь их платят в ФНС , а уже ФНС перенаправляет эти деньги в фонды. Так как вы платили взносы в 2017 году, то платежи, отправленные через личный кабинет, попали в ФНС — отсюда переплата.

С 2017 года фиксированные взносы на обязательное пенсионное страхование и обязательное медицинское страхование платят в ФНС .

Чтобы узнать наверняка, нужно посмотреть, какой код бюджетной классификации ( КБК ) вы поставили в платежках. Если вы выбрали КБК , установленный для взносов ИП за 2017 год, то в личном кабинете вы и видите сумму отчислений как переплату.

Проверьте КБК

Для взносов ИП за 2017 год установлены новые КБК:

- 182 1 02 02140 06 1110 160 — фиксированная часть + 1% от доходов свыше 300 000 Р ,

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Если в 2017 году вы платите страховые взносы за 2016 год и раньше, то нужно указать старые КБК :

- 182 1 02 02140 06 1110 160182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов,

- 182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 000 Р ,

- 182 1 02 02103 08 1011 160 — на медицинское страхование.

Закажите справку по страховым взносам

Чтобы оперативнее свериться с налоговой, может понадобиться справка из пенсионного фонда о состоянии расчетов по страховым взносам, пеням и штрафам за 2016 год.

Налоговая пишет, что теперь все справки о взносах нужно запрашивать у нее. При этом в мае 2017 года я заказывала такую справку о взаиморасчетах именно в пенсионном фонде. Так мне посоветовала сделать инспектор ФНС на моем участке: сказала, что не все данные еще есть в ФНС .

Заказать справку можно лично в своем отделении ПФР по месту жительства, через оператора электронного документооборота или через личный кабинет страхователя на сайте пенсионного фонда: es.pfrf.ru.

Заявление составляется в свободной форме, например: «Прошу выдать справку о состоянии расчетов по страховым взносам, пеням и штрафам по состоянию на 31.12.2016».

Если относите заявление лично, печатайте два экземпляра. Один с отметкой инспектора останется у вас. Срок формирования справки в бумажном виде — 5 рабочих дней. Справки выдают по состоянию на 31 декабря 2016 года.

В справке со знаком плюс будет отражена ваша задолженность пенсионному фонду, а со знаком минус — переплата по страховым взносам, пеням, штрафам.

Уточните в ФНС , был ли платеж

Если вы указали неверные коды бюджетной классификации, подайте заявление на уточнение платежа по месту своего учета в ФНС .

Законодательно форма такого заявления не утверждена, но некоторые формальности стоит соблюсти. Сошлитесь на платежки, в которых допущены ошибки. Укажите дату, номер платежного поручения, наименование взноса, сумму платежа и правильный КБК .

К заявлению приложите копии платежных поручений с отметкой банка. Если в ПФР вам уже выдали справку, прикладывайте и ее.

Инспекция должна дать ответ в течение 10 рабочих дней. Обычно процесс ускоряется, если позвонить и напомнить о себе.

Налоговая может предложить провести совместную сверку уплаченных страховых взносов. Справка из ПФР за 2016 год поможет ускорить совместную сверку, поэтому на прием к инспектору лучше идти с этой справкой.

Подведем итоги

Если вы видите, что при уплате страховых взносов в платежном поручении есть ошибка в КБК , вам надо сделать две вещи:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также: