Как сформировать пенсионный портфель

Опубликовано: 11.05.2024

Думайте об инвестиционном портфеле как о корзине, в которой хранятся все инвестиции, которые вы вкладываете в различные пенсионные и не пенсионные (облагаемые налогом) счета. В идеале, ваш портфель растет вместе с вами и обеспечивает доход, необходимый вам, чтобы прожить годы после работы с комфортом. Если вы откладываете сбережения на пенсию и инвестируете на пенсию , убедитесь, что у вашего портфеля есть эти ключевые характеристики.

Ключевые идеи

- Идеальный портфель должен содержать компонент роста, особенно в молодые годы. ( см.Что выбрать: Акции стоимости vs. Акции роста )

- По мере приближения пенсии акцент смещается с роста на доход. ( см.Покупка акций вместо облигаций: плюсы и минусы )

- Независимо от вашего возраста, важно диверсифицировать и ребалансировать ваш портфель с учетом ваших целей, толерантности к риску и временных рамок. ( см.Рискованные инвестиции, которые могут удвоить ваши деньги )

Что такое инвестиционный портфель?

Инвестиционный портфель включает в себя все инвестиции, которые вы имеете на различных счетах, в том числе:

- Накопления в негосударственных пенсионных фондах

- Брокерские счета

- Наличные на сберегательных счетах (депозиты в банках)

Эти счета могут содержать различные типы активов, включая (но не ограничиваясь ими) акции, облигации, биржевые фонды (ETF), взаимные фонды, товары, фьючерсы, опционы и даже недвижимость. Вместе эти активы формируют ваш инвестиционный портфель .

Если вы инвестируете на пенсию, идеальным портфелем будет тот, который соответствует вашим финансовым потребностям, пока вы не уйдете на пенсию. Следующие характеристики помогают правильно сформировать инвестиционный портфель на пенсию .

Как создать инвестиционный портфель на пенсию

Акции роста

Пенсионные накопления должны расти в течение длительных периодов времени. Инструменты роста, такие как акции и недвижимость , обычно составляют ядро большинства успешных пенсионных портфелей - по крайней мере, когда они находятся в фазе роста.

Жизненно важно, чтобы хотя бы часть ваших пенсионных сбережений росла быстрее, чем уровень инфляции . Это позволяет вам увеличить свою покупательную способность с течением времени.

По этой причине даже пенсионные портфели, которые в основном направлены на сохранение капитала и получение дохода, часто поддерживают небольшой процент акций, чтобы обеспечить защиту от инфляции .

Диверсификация портфеля

По мере приближения к пенсионному возрасту диверсификация будет принимать другие формы. Когда вам больше 20 лет, вам может понадобиться диверсифицировать свой портфель только по разным типам акций, таким как акции компаний с большой, средней и малой капитализацией и фонды , возможно, недвижимость .

Однако, как только вы достигнете 40-50-летнего возраста, вам, вероятно, придется начать переводить некоторые из своих владений в более консервативные направления. К ним относятся корпоративные облигации , привилегированные акции и другие умеренные инструменты, которые все еще могут приносить конкурентную прибыль, но с меньшим риском, чем чистые акции.

Альтернативные инвестиции, такие как драгоценные металлы , производные финансовые инструменты ( деривативы ) и другие некорреляционные активы , также могут снизить общую волатильность вашего портфеля. Они также могут помочь получить более высокую прибыль в периоды, когда традиционные классы активов простаивают (находятся во флете).

Толерантность к риску

Когда вы достигнете пенсионного возраста или приблизитесь к нему, ваша толерантность к риску изменится, и вам нужно будет меньше фокусироваться на росте, а больше на сохранении капитала и доходах. Такие инструменты, как депозитные счета в банках, казначейские ценные бумаги (государственные облигации), а также фиксированные и индексированные аннуитеты (серия равных периодических выплат или поступлений) могут быть подходящими, если вам требуется гарантия сохранности основного капитала или дохода.

Активное vs. пассивное управление

Инвесторы сегодня имеют больше возможностей выбора, чем когда-либо, кто может управлять их деньгами. Один из этих вариантов - активное или пассивное управление портфелем . Многие разработчики пенсионных планов исключительно рекомендуют портфели индексных фондов , которые находятся в пассивном управлении. Другие предлагают активно управляемые портфели, которые могут давать доходности, превосходящие таковые на более широких рынках, и с меньшей волатильностью. Обратите внимание, что активно управляемые фонды обычно взимают более высокую комиссию, что необходимо учитывать, когда вы думаете, куда положить свои деньги.

Другой вариант - робо-советник (от англ. robo-advisor). Эти цифровые платформы распределяют и управляют портфелями в соответствии с заданными алгоритмами, запускаемыми рыночной активностью. Робо-советники обычно стоят гораздо дешевле, чем менеджеры-люди. Тем не менее, их неспособность отклониться от своих программ может быть невыгодной в некоторых случаях. И торговые модели, которые они используют, как правило, менее изощренны, чем те, которые используются их коллегами-людьми.

Итог по статье

Концептуально говоря, большинство людей определяют «идеальный» пенсионный инвестиционный портфель как портфель, который позволяет им жить в относительном комфорте после выхода из рабочего мира.

Ваш портфель должен всегда содержать соответствующий баланс роста, дохода и сохранения капитала. Однако важность каждой из этих характеристик всегда зависит от вашей толерантности к риску, инвестиционных целей и временного горизонта.

В целом, вы должны сосредоточить свой портфель либо в основном, либо полностью на росте до достижения среднего возраста, когда ваши цели могут начать смещаться в сторону дохода и снижения риска.

Тем не менее, разные инвесторы имеют разную толерантность к риску, и если вы собираетесь работать до более позднего возраста, вы можете пойти на больший риск с вашими деньгами. Поэтому идеальный портфель всегда в конечном итоге зависит от вас - и от того, что вы готовы сделать для достижения своих целей.

На основании материалов Investopedia

Для вышедшего на пенсию инвестиционный портфель – отличное подспорье. При помощи накопленных сбережений можно получить хорошую прибавку к социальной пенсии.

Разработка стратегии снятия денег – это всегда компромисс между желанием получить более высокую денежную прибавку ежегодно и необходимостью обеспечить портфелю достаточно долгий срок жизни.

В этой статье мы расскажем о различных стратегиях снятия денег с инвестиционного счета после выхода на пенсию.

Правило 4%

Стратегия изъятия денег заключается в следующем:

- В год выхода на пенсию снимаем с инвестиционного счета 4% от размера портфеля

- В последующие годы индексируем полученную сумму на размер инфляции

Например, если пенсионные накопления Василия Ивановича равны 5 млн. руб., тогда:

- Выйдя на пенсию, он снимает в первый год 4% х 5 000 000 руб = 200 000 руб.

- Допустим, годовая инфляция составила 5%. Тогда в следующем году он снимет уже 200 000 руб х (1 + 5%) = 210 000 руб

Почему именно 4%? После вычета четырех процентов из номинальной доходности типичного пенсионного портфеля, как правило, остается околонулевая реальная доходность.

При этом не так уж важно, какой именно будет реальная доходность. Она может быть слабо положительной (+1 или +2%), нулевой или слабо отрицательной (-1% или -2%). При этом номинальный размер портфеля, скорее всего, даже вырастет. А покупательная способность останется без изменений или пострадает незначительно. Главное - пенсионных сбережений хватит на максимальный срок.

Преимущества

В США «Правило 4%» является самым распространенной стратегией среди пенсионеров. Стратегия проста и позволяет получать денежные суммы, индексируемые на размер инфляции, каждый год. Это важно, так как позволяет сохранить покупательную способность «прибавки к пенсии».

Недостатки

Недостатком этой стратегии является уязвимость портфеля в тех случаях, когда пенсионер снимает деньги во время затяжного финансового кризиса или другого вида просадок на фондовом рынке.

Снятие постоянной суммы денег

Эта стратегия еще более простая. Пенсионер снимает каждый год фиксированный объем средств на протяжении пяти лет. После пятилетнего периода сумма изъятий может быть пересмотрена в зависимости от потребностей пенсионера и накопившейся инфляции.

Преимущества

Простота стратегии. Каждый годы пенсионер получает одинаковые суммы денег. При низкой инфляции цены меняются незначительно за пять лен.

Недостатки

Эта стратегия хуже защищает пенсионера от скачков инфляции, которые в России (да и в других странах) случаются периодически. Кроме того, во время просадок на рынке пенсионеру придется продавать ценные бумаги по невыгодным ценам.

Фиксированный процент

Согласно этой стратегии, пенсионер должен ежегодно снимать фиксированный процент от размер портфеля ежегодно.

Например, если пенсионные накопления Василия Ивановича составляют 5 млн. руб, и он решил снимать по 5% ежегодно, то:

- В первый год пенсионер снимает 5% х 5 000 000 руб = 250 000 руб

- Во второй год портфель вырос на 12%. Его размер составил уже 5 320 000 руб (с учетом изъятия первого года). Пенсионер снимает 5% х 5 320 000 руб = 266 000 руб

Преимущества

Портфель лучше защищен в момент «встрясок» на рынке. Если после падения на бирже размер портфеля сократился, то и снимать с него пенсионер будет меньше.

Если строго следовать этой стратегии, размер портфеля никогда не «обнулится», так как при сокращении размера портфеля сокращаются и суммы изъятия.

Недостатки

Денежный поток пенсионера трудно предсказуем. Каждый год пенсионер будет снимать разную сумму денег. Один год больше – другой год меньше. В некоторых случаях суммы снятия могут быть меньше, чем потребности пенсионера.

Снятие дивидендов и купонов

В этой стратегии пенсионер снимает только дивиденды и купоны, которые поступают от ценных бумаг.

Преимущества

Продаж не происходит, а значит «тело» портфеля не затрагивается. По сути, портфель может продолжать расти, или его размер будет оставаться примерно одинаковым.

Стратегия подходит тем пенсионерам, которые хотели бы оставить наследство.

Недостатки

Размер снятий будет различным каждый год, так как купонные выплаты по облигациям и дивиденды подвержены изменениям. Если портфель составлен в основном из облигаций или фондов облигаций, что характерно для пенсионных портфелей, то реальный размер портфеля может снижаться при снятии всего купонного дохода. Инфляция постепенно «размывает» покупательную способность денежных средств, вложенных в облигации, если доход не реинвестируется. Это значит, что в портфеле пенсионера такого типа должен присутствовать значительный процент дивидендных акций или фондов дивидендных акций для компенсации потерь от инфляции.

Эта стратегия недоступна при инвестиции через российские ПИФы, так как у нас все поступления в виде дивидендов и купонов реинвестируются управляющей компанией.

Бакетинг (bucketing)

В стратегии «бакетинг» значительный процент портфеля составляют наличные средства (как вариант это может быть депозит, краткосрочные облигации, казначейские векселя, фонды денежного рынка и т.п.). Обычно, это около 20% всех накоплений. Остальная часть распределяется межу облигациями, акциями и альтернативными классами.

Пенсионер ежегодно тратит определенную сумму из наличных (сумма может быть фиксированной или индексироваться на инфляцию). Остальные части портфеля за счет дивидендов и купонов пополняют «кубышку» наличных средств.

Преимущества

Основное преимущество чисто психологическое. Пенсионер будет чувствовать себя уверенно при любой ситуации на рынке, так как у него в запасе всегда есть запас наличности. Кроме того, в годы рыночных спадов пенсионер не будет вынужден распродавать бумаги по невыгодным ценам.

Недостаток

20% портфеля в наличных средствах – это довольно много. Значительная часть активов практически не работает и не защищена от инфляции. Правильно сконструированный портфель способен генерировать денежный поток просто за счет ребалансировки активов.

О том, как рассчитать необходимый размер пенсионных накоплений и размер ежегодных снятий со счета после выхода на пенсию читайте в статье:

Когда тебе 25 не сильно задумываешься о будущей пенсии. В приоритете более "важные" дела: семья, путешествия, развлечения . покупка квартиры. И вот когда до пенсии остается лет 20-25, начинают посещать мысли. А будет ли ЖИЗНЬ на пенсии? Или обычное выживание. На те крохи, которые (пока еще) выделяет государство.

А что будет в будущем? Возможно к выходу на заслуженный отдых, как таковые выплаты отменят (постепенно все идет к такому варианту). И что делать?

Остается самостоятельно копить на безбедную старость.

- Варианты инвестирования в России

- Куда вкладывают деньги будущие пенсионеры на Западе

- Стратегия накопления на пенсию

- В чем плюсы . и минусы

- Доходность пенсионного портфеля

- Пенсия в России - готовим сами

Варианты инвестирования в России

А куда вкладывать? Особенно, если у тебя нет никаких знаний и опыта. И права на ошибку тоже нет. Самостоятельно выбирать ценные бумаги? Может быть какие-то биржевые фонды (ПИФ или ETF). А что именно? Сколько? В каких пропорциях? Слишком много вопросов и неопределенностей. Все инвестиции сопряжены с риском. Риском потери накоплений. И как то не хочется потратить время (и деньги) в холостую.

Было бы наверное логичнее доверить деньги профессионалам. Специализирующихся на пенсионных накоплениях граждан. А что у нас есть России?

НПФ (негосударственные пенсионные фонды). Сомнительная перспектива. За последние несколько лет доходность подобных фондов оставляет желать лучшего. Я вот точно не понесу туда деньги. Причины? Пожалуйста.

Это и ограничение в доступных инструментах инвестирования (значит сразу срезается возможность потенциально высокой прибыли).

Воровство пенсионных денег. Многие НПФ обанкротились, а владельцы благополучно живут за границей и проедают деньги пенсионеров.

Низкая эффективность. Вложения в сомнительные ценные бумаги. Либо с огромным риском и и такой же вероятностью банкротства эмитента. Или вообще с какой-то смешной доходностью. Средства вкладываются не в то, что будет выгодно клиенту. А в первую очередь самому фонду.

Комиссии за управление. НПФ берут свой процентик от стоимости активов. Плюс многие еще дополнительно взимают поборы за показанный доход. Типа полученная прибыль за "эффективное управление". Я не против вознаграждений. Но только за реальные (хорошие) результаты.

А что у НПФ? Заработали-не заработали - отстегните нам денежку пожалуйста. Шутим. Мы сами с вас все что надо удержим.

В итоге. Если брать "среднее по больнице" - реальная доходность НПФ даже не превышает ставки по безрисковым банковским вкладам. А значит вчистую проигрывает инфляции.

Реально накопить на достойную пенсию с помощью российских пенсионных фондов весьма и весьма затруднительно.

Обратим внимание на Запад. В частности США.

Куда вкладывают деньги будущие пенсионеры на Западе

Как накопить на достойную пенсию рядовому гражданину "загнивающего Запада"?

Одним из вариантов является покупка специальных пенсионных взаимных фондов. Они называются .

Target Retirement Fund (TRF) - фонды с целевой датой выхода на пенсию.

TRF можно купить на бирже как обычные ценные бумаги (акции, облигации, ETF).

На примере продуктов от Вангуард.

Провайдер предлагает линейку пенсионных продуктов: Vanguard Target Retirement Fund 40 (45 / 50 и так далее). Число означает планируемую дату выхода на пенсию.

Например. Vanguard Target Retirement 2045 Fund (тикер VTIVX) - подойдет людям, планирующим отойти от дел в 2045 году (плюс-минус 2 года).

Кстати, на дату написания статьи, объем привлеченных средств в этот фонд составлял 25 миллиардов долларов.

Будущему пенсионеру не нужно задумываться о правильности вложений. Подбору бумаг и прочих нюансах. Все что от него требуется, выбрать нужный фонд (с целевой датой выхода на пенсию) и каждый месяц покупать новые акции TRF.

Стратегия накопления на пенсию

Что предлагает фонд своим инвесторам?

Широкий диверсифицированный портфель, охватывающий большинство рынков акций и облигаций по всему миру. Все это "заворачивается" в одну ценную бумагу.

В состав портфеля входят:

- Акции компаний США;

- Акции международных компаний (exUS);

- Облигации США;

- Международные облигации.

Для инвестиций в выше представленные активы, используются биржевые фонды (ETF) c минимальными комиссиями. Получаем всего 4 ETF в составе пенсионных накоплений.

Учитывая длительный временной горизонт (25-30 лет до пенсии) изначально в портфеле сделан упор на акции. Как потенциально более доходные инструменты. И небольшой на облигации.

По мере приближения к пенсии (целевой дате) доля агрессивных вложений (акций) постепенно снижается. И повышается вес консервативных инструментов (облигаций).

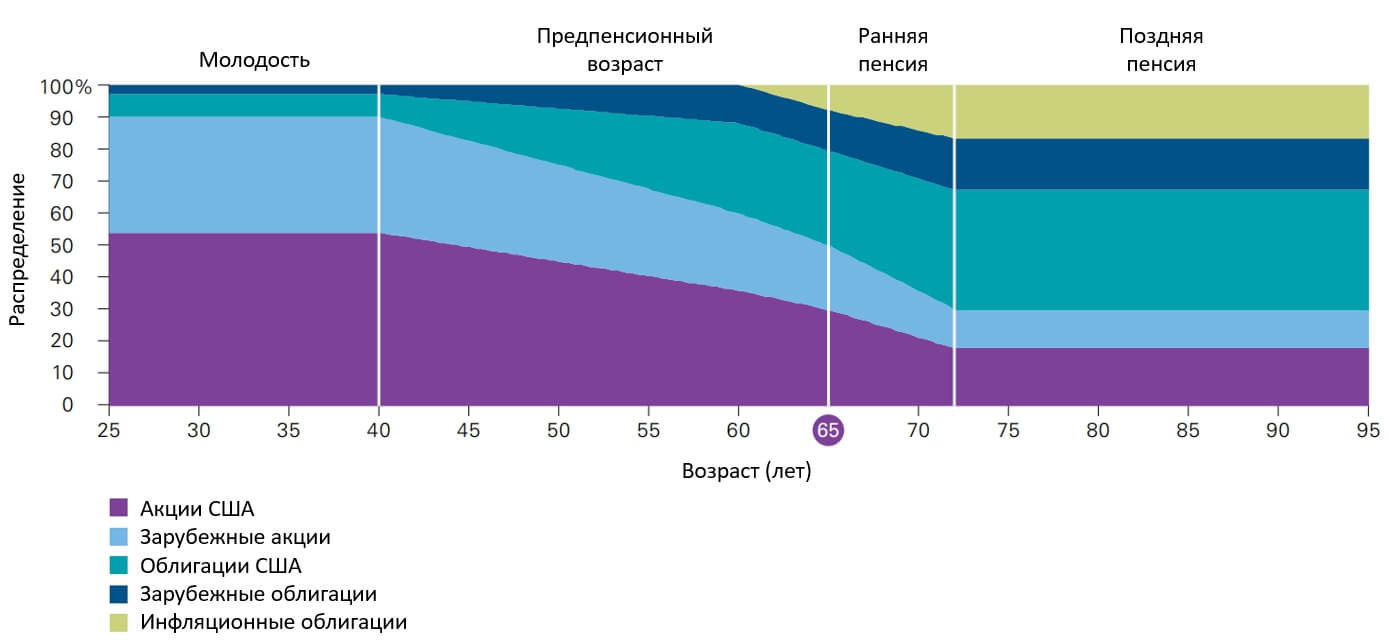

Как это работает на примере Vanguard Target Retirement 2045 Fund? План выхода на пенсию в 65 лет.

На старте (до 40 лет) 90% вложены в акции. И 10% в облигации. Постепенно, с каждым годом меняется соотношение. В среднем доля акций уменьшается на 1,5-2% в год. И к 65 годам оно достигает значение 50/50 (акций / облигаций).

К 72 годам (в течение 7 лет после выхода на пенсию) доля акций в портфеле еще снижается до 30%. Оставшиеся средства распределяются по долговым бумагам с фиксированным доходом.

После 72 лет - структура и состав портфеля не меняются. Большая доля облигаций позволяет пенсионеру получать стабильный денежный поток. Оставшиеся акции позволяют сохранять доходность общего портфеля.

В чем плюсы . и минусы

Простота и удобство для инвестора-пенсионера. Все манипуляции с портфелем - забота управляющих. Изменение состава портфеля (пропорции), регулярные ребалансировки. Покупка новых активов. Реинвестирование дивидендов. Забудьте про это все как страшный сон. Закинул деньги (купил фонды) и голова не болит, что делать дальше.

Низкие комиссии. Фонд берет 0,15% в год. За управление. В России просто за владение ETF с вас попросят в раз 5-10 больше. Если под прицел взять ПИФ с активным управлением, то годовую комиссию еще можно увеличить раза в 2-3.

Ок. Это слишком хорошо, чтобы быть правдой. Если ли какие-то подводные камни?

Естественно. Куда без них.

Минусы

Двойная комиссия. Пенсионный фонд включает в свой состав биржевые фонды. За которые тоже нужно платить. Это конечно косвенные издержки. Но они снижают общую доходность.

Второй момент - это то, что TRF созданы в основном для граждан США. И обладают дополнительно различными льготами по налогообложению. Для нерезидентов никаких плюшек нет. Дополнительно, хоть TRF и обращаются на бирже, доступ к ним дает не каждый брокер.

Третий пункт - это валютные риски. Все входящие в TRF фонды номинированы в долларах. И соответственно пенсионеры будут получать доход в валюте. Чем это чревато? При сильном укреплении рубля (взлетит так курс рубля раза в два))) маловероятно конечно. А вдруг) вам доход также просядет.

Хотя верное и обратное. При обесценивании национальной валюты, пенсии будет увеличиваться пропорционально.

Доходность пенсионного портфеля

Подобные продукты на рынке существуют десятилетия. И обогатили не один миллион пенсионеров. Если средства привлекаются, значит это выгодно.

Итак, посмотрим каковы результаты фонда?

Начиная с января 2004 года среднегодовая доходность составляла 7,28%. В долларах США.

Учитывая среднюю инфляцию в стране на уровне 1,8% годовых, я считаю совсем неплохие результаты.

Доходность пенсионного портфеля при вложении $10 000

Пенсия в России - готовим сами

Ок. Если нет возможности инвестировать в подобные взаимные фонды. Что делать рядовому россиянину?

Взять на вооружение саму стратегию.

И соорудить нечто подобное самостоятельно. Купить через иностранного брокера (того же IB) ETF, входящие в состав взаимных фондов.

Выделить необходимые пропорции для покупки в портфель акций и облигаций.

И с каждым годом изменять веса в портфеле.

Проще это отслеживать в электронных таблицах (EXCEL и Google в помощь).

Составьте структуру портфеля с текущим распределением активом. И каждый год меняйте процентовку.

Как меняется состав и изменение пропорций активов с течением времени, можно подсмотреть на сайте Вангуард.

Какие ETF можно включить в пенсионный портфель?

От провайдера Вангуард подойдут такие (с минимальными комиссиями):

- VTI (широкий индекс акций США) - комиссия 0,03%;

- VXUS (мировые акции без США) - комиссия - 0,09%;

- BND (облигации США с разными сроками погашения) - комиссия - 0,035%;

- BNDX - (международные облигации) - 0,09%.

А что делать если нет выхода на зарубежных брокеров?

Делаем из подручных средств. Из доступного на российском рынке. В первую очередь из биржевых фондов (БПИФ и ETF). Актуальный список можно посмотреть на сайте Московской биржи. Лучше обратить внимание на фонды с минимальными комиссиями.

Здесь уже можно настроить состав пенсионного портфеля под российские реалии. Выделить большУЮ долю именно на отечественные ценные бумаги. При этом сохранив эталонное распределение между акциями и облигациями.

Например, брать за основу не американские бумаги, а российские фондовый рынок.

Пример построения такого портфеля

Долю акций и облигаций оставляем неизменной 90 на 10%.

Под облигации подойдут обычные рублевые и валютные евробонды. Распределите их пополам.

Под акции можно выделить долю российских фондов 45% (ETF FXRL или БПИФ SBMX). Оставшуюся половину (45%) раскидать по другим фондам, направленных на другие страны (США, Китай, Германия, Англия и т.д.).

В итоге мы получаем портфель, составленный по пенсионной стратегии. Но с учетом того, что мы живем в России. И на пенсии будет тратить рубли.

Минусы :

Кое-какие манипуляции нам нужно делать самостоятельно и постоянно (покупка в нужных пропорциях и отслеживание изменения состава с течением времени). Но по мне - это приятные хлопоты.

Высокие издержки фондов (входящих в портфель). Достигающих в среднем 1 - 1,5% в год.

Но взамен можно использовать налоговые льготы для резидентов РФ по полной. Это и льготы на ИИС. И освобождение от налогов при длительном владении (более 3-х лет). Которые в свою очередь нивелируют расходы по ETF.

Удачных пенсионных накоплений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Российские власти приступили к внедрению новой пенсионной системы, однако доверие населения к подобным инициативам довольно низкое. Многие эксперты критикуют новации, утверждая, что существуют варианты, позволяющие накопить на старость более серьезный капитал. Читайте далее о способах накопления средств, которые предлагают финансисты из частного сектора.

Осенью Минфин предложил россиянам воспользоваться новым инструментом накоплений – гарантированным пенсионным планом (ГПП). Чиновники рассчитывают, что люди в добровольном порядке будут часть своих доходов перечислять в НПФ, формируя капитал, который потом станет источником накопительной пенсии. Власти обещают индексировать эти средства и защитить их от непредвиденных обстоятельств с помощью АСВ. Уже в первый год планируется привлечь в систему порядка 1 трлн рублей.

Финансовый консультант FCP Financial Management Ltd Исаак Беккер считает этот план недостаточно эффективным. Фактор, который сыграет против ГПП, – отсутствие доверия россиян к инициативам государства, связанным с пенсионным обеспечением, после того, как в 2014 году заморозили накопительные пенсии. По словам Беккера, лучше формировать накопления на старость самостоятельно, не полагаясь на помощь властей. Для этого имеет смысл выйти на фондовый рынок с помощью индивидуального инвестиционного счета (ИИС), дающего возможность зарабатывать на ценных бумагах и получать налоговый вычет.

Плюсы и минусы

По словам гендиректора компании «Личный капитал» Владимира Савенка инвестсчета дают более высокую доходность. По этому показателю они значительно превосходят ГПП. Для примера эксперт выполнил соответствующие расчеты, взяв за основу доход в 100 тыс. рублей в месяц, и инвестиции в течение 20 лет с каждой зарплаты в размере 6% или 6 000:

- Вариант с ГПП дает прибавку в 5% годовых. Такова средняя доходность НПФ. В результате за 20 лет человек инвестирует 1,44 млн и накопит почти 2,5 млн рублей. Потом он 15 лет будет получать прибавку к пенсии в размере 13,8 тыс. рублей.

- Вариант с ИИС позволит накопить 4,6 млн рублей, поскольку доходность инвестиций будет на уровне 10%, если учитывать налоговый вычет. Ежемесячная прибавка к пенсии составит 25,5 тыс. рублей.

Еще одно преимущество ИИС – возможность снятия средств в любой момент, после истечения 3 лет с момента открытия. А вот забрать свои деньги, вложенные согласно ГПП – сложнее. Это можно сделать только в первые полгода после открытия счета или в случае серьезной болезни, случившейся после выхода на пенсию.

Главный минус ИИС – отсутствие государственного страхования. В ГПП, напротив, планируется все накопления страховать через АСВ. С точки зрения рисков, связанных с неудачным вложением средств, ИИС уступают ГПП. С 2017 года депутаты Госдумы собираются определиться с законопроектом, в котором прописано страхование ИИС в отдельных случаях и в пределах 1,4 млн рублей, но никто это нововведение особо не лоббирует, и что с ним будет дальше – не ясно.

Перед тем, как положить деньги на ИИС, инвестор должен выбрать способ управления счетом:

- Первый вариант предполагает открытие ИИС через брокера, в этом случае человек будет самостоятельно работать с деньгами или с помощью специалиста, к которому он обратился.

- Второй вариант – инвестиции через управляющую компанию. Выбранная УК управляет вложенными средствами и берет за это комиссию (до 2% годовых).

С чего начать

Далеко не каждый человек склонен к накопительству. Многим тяжело заставить себя откладывать на будущее. Проще всего начать с небольших сумм, но делать это нужно регулярно – ежемесячно или ежеквартально. Считается, что без проблем для личных финансов можно откладывать 10% месячного дохода.

Еще один важный момент – выбор компании или брокера, оказывающего финансовые услуги. По словам директора «Сбербанк Управление активами» Евгения Линчика, если посредник обещает баснословную прибыль и при этом просит согласия на вывод денег, к примеру, на Кипр, то стоит насторожиться.

Исаак Беккер рекомендует людям, не имеющим больших сбережений, начинать с депозита. По мере увеличения капитала можно расширять арсенал используемых финансовых инструментов. На начальном этапе диверсификации имеет смысл покупать валюту – доллары и евро. При распределении части накоплений между ними стоит учитывать поставленные финансовые цели. Если инвестор собирается после выхода на пенсию жить в Греции, ему понадобятся евро. Если он планирует оплачивать учебу внука в Йеле, часть средств нужно держать в долларах.

Пенсионный портфель

Эксперты предлагают несколько вариантов сборки «пенсионного» инвестиционного портфеля. Евгений Линчик рекомендует обычным людям, неискушенным в инвестировании, сразу отбросить все спекулятивные способы заработка, например, форекс. Риск здесь неуместен.

А еще важно придерживаться диверсификации. Пенсионный портфель имеет смысл разделить на две части: безрисковую (минимум 50%) и рисковую. Для наполнения защитной части подойдут ОФЗ или облигации «голубых фишек», например, компаний «Газпром нефть» и ВЭБ. Рисковую часть можно составить из акций, высоко котирующихся на Московской бирже. Речь идет о ценных бумагах Сбербанка, «Газпрома», «Лукойла» и т.п.

Для формирования консервативных пенсионных накоплений можно использовать идею «вечного портфеля». Его структура проста: капитал делится на 4 равные части и распределяется между акциями, надежными облигациями, валютой и золотом. Перед началом каждого нового года производится ребалансировка к изначальным весам. Евгений Линчик утверждает, что в его компании средняя доходность «вечного портфеля» – на уровне 5-10% в валюте.

Такая концепция хороша своей сбалансированностью: при любой ситуации в мировой экономике как минимум одна составляющая «вечного портфеля» растет в цене. Инвестору не нужно заниматься активным управлением, достаточно придерживаться финансовой дисциплины.

Подобную схему предлагает Исаак Беккер. С его точки зрения, безрисковый «пенсионный» портфель должен состоять из:

- 1/3 валюты (евро, доллар);

- 1/3 золота;

- 1/3 ценных бумаг «голубых фишек» (акции и облигации надежных российских и американских компаний).

Беккер рекомендует каждые 5 лет обновлять такой портфель.

Место для акций

Особенно осторожно эксперты рекомендуют подходить к определению наиболее рискованной части портфеля – акциям. Эту составляющую портфеля можно рассчитывать по классической западной формуле: доля акций = 100 – возраст инвестора. Некоторые эксперты полагают, что инвесторам, зарабатывающим на российском фондовом рынке, после применения этой формулы полученное значение нужно делить пополам.

Савенок рекомендует следующие пропорции:

- до пенсии более 10 лет: 70% – акции, 30% – облигации;

- до пенсии 5-10 лет: пропорция 50/50;

- до пенсии менее 5 лет: 30% – акции, 70% – облигации.

Все концепции определения доли акций похожи. Эксперты исходят из принципа: чем ближе к старости, тем меньше рисков.

Инвестпривет, друзья! Одна из читательниц – Евгения – в комментарии подняла важную тему: какой должен быть инвестиционный портфель для человека предпенсионного возраста. Ведь действительно, для молодых инвесторов и “предпенсионеров” методики и способы заработка на фондовой бирже – совершенно разные. Молодые инвесторы могут позволить себе риски и ожидания, пока цена актива достигнет целевого уровня. В серьезном же возрасте необходимо снижать риска, иначе выхода из просадки можно и не дождаться – как бы эти ни было грустно – по естественным причинам. Я задумался: а какие же инвестиционные инструменты предложить так называемым «предпенсионерам» и каким образом они могут организовать себе нехилую прибавку к пенсии?

Особенности инвестиционного портфеля для человека предпенсионного возраста

Если молодые инвесторы могут, не стесняясь, инвестировать в недооцененные акции, ожидая их роста, могут ошибаться, теряя несколько процентов потенциальной доходности, могут постепенно перекладываться из акций в облигации и ETF, то предпенсионеры такой возможности лишены.

Они должны достичь двух целей, на первый взгляд, противоречащих друг другу:

- получить вменяемую доходность на уровне выше инфляции (как минимум, 10% годовых);

- не вкладывать в рисковые активы, поскольку для них потеря капитала оборачивается катастрофой и снижает потенциальную доходность.

Проще говоря, предпенсионерам нужно инвестировать в доходные и нерисковые инструменты. А, как мы знаем, так не бывает, и чем выше доходность, тем выше риски. Разрешение этого противоречия – одна из задач инвестора предпенсионного возраста.

Другая особенность – нужно тщательно продумать процедуру выхода из портфеля. Если молодой инвестор может просто накупить ETF, подождать лет 30-40, а потом постепенно их продавать, когда ему необходимы деньги, то предпенсионеру нужно продумать целую стратегию выхода из активов. Он существенно ограничен во времени + вывод активов не должен значительно сказываться на доходности портфеля.

Третья особенность – передача наследства. Все мы смертны (и иногда внезапно), но чем мы старше, тем рисков больше. Предпенсионеру нужно заранее продумать, кто будет его наследником, и проинструктировать своего «избранника» особенностями управления активами. Более того, нужно продумать, что делать с капиталом, если самого инвестора вдруг постигнет болезнь, которая не даст управлять активами.

В США эта проблема решается путем создания семейного траста. В России придется выкручиваться своими силами.

Нужно, как минимум, обеспечить наследнику или родственнику возможность обналичить капитал, если срочно понадобятся деньги на лечение или еще на что-то, а сам инвестор не сможет этого сделать.

Исходя из этих трех особенностей и следует подбирать будущий портфель предпенсионера.

Базовый портфель пожилого инвестора

Сразу оговорюсь: приведенный ниже портфель не является персональной инвестиционной рекомендацией. Я лишь выражаю свое мнение – как я бы собрал портфель, если бы мне было, скажем, 55 лет, и лет через десять пора было бы на пенсию. В зависимости от собственного капитала, склонности к риску и доверия к отдельным финансовым инструментам вы должны собрать свой портфель.

На мой взгляд, идеальный портфель предпенсионера может выглядеть так:

Кроме того, должен быть отдельный портфель из страховых инструментов – например, НСЖ или ИСЖ. Предпенсионер должен предусмотреть возможность получения страховки в случае тяжелого заболевания или смерти. Если будет страховка от болезни, то можно будет лечиться за счет страховой компании, не трогая основной портфель.

А теперь конкретнее о каждом компоненте портфеля.

Квазиоблигации

Этим условным термином обычно обозначают акции, которые платят стабильные дивиденды и курс которых не меняется либо равномерно растет. Классические примеры на российском рынке:

- Лукойл, который стабильно индексирует дивиденды на уровень инфляции;

- МТС, который обозначил минимальный уровень дивидендов;

- ЛСР, которая платит по 72 рубля на акцию уже несколько лет подряд.

На западном рынке таких квазиоблигаций гораздо больше, например, AT&T, Exxon Mobil, PepsiCo, Kimberly — Clark, Realty Income, Whitestone, Pembina Pipeline и многие другие. У меня будет отдельный материал на эту тему, пока же предлагаю посмотреть список американских и канадских акций, которые стабильно платят дивиденды каждый месяц. Это тоже классические квазиоблигации. Или можно приобрести что-то из дивидендных аристократов США – эти компании наращивают дивиденды каждый год и не собираются сдавать позиции.

Задача этой части портфеля – генерация стабильного денежного потока за счет высоких дивидендных выплат. Главное – подобрать активы так, чтобы получать выплаты более-менее равномерно в течение всего года, что достаточно сложно, так как в России в основном дивидендные выплаты производятся в период с мая по июль.

ОФЗ с различным сроком погашения

Эта часть портфеля будет создавать нам стабильные денежные поступления из двух источников:

- купоны;

- сумма от погашения облигации по номиналу.

Согласен, доходность ОФЗ не впечатляет (всего 7-7,5% годовых), но это наименее рисковая часть, которая позволит получать денежки практически при любых условиях и при любой рыночной ситуации.

Задача: собрать портфель ОФЗ так, чтобы получать доход каждый месяц. Это легко сделать, если воспользоваться сервисом, описанным в этой статье. Достаточно всего 6-ти выпусков – и ежемесячный доход у вас кармане.

Можно подобрать облигации так, чтобы каждый год погашался один выпуск. Высвободившиеся деньги можно расходовать по своему усмотрению: для путешествия за границу, на лечение или пускать на реинвест.

Муниципальные облигации

Целей этой части портфеля несколько:

- получение стабильной прибыли выше ОФЗ (по муниципальным облигациям ставка выше, чем по ОФЗ, порядка на 2-3 процентных пункта);

- сохранение низкого уровня риска;

- получение свободных средств за счет амортизации облигации.

Да, по муниципальным облигациям постепенно будет выплачиваться номинал – обычно 10-15% за раз. Свободные средства можно расходовать по своему усмотрению или реинвестировать.

Особенность амортизации заключается в том, что размер выплат постепенно будет сокращаться, так как будет уменьшаться номинал. Нужно подобрать муниципальные облигации так, чтобы каждый месяц погашалась определенная часть выпусков – и на эти деньги можно жить.

Корпоративные облигации

Учите, что чем доходней облигация, тем она, как правило, дороже. В итоге доходность к погашению может составить те же 7-8% годовых. Чтобы начать разбираться в доходностях облигаций, прочитайте вот эту статью, а чтобы не нарваться на оферту и не потерять деньги – вот эту вот статью.

Какие именно облигации выбрать – решайте сами. Советую не увлекаться сверхдоходными облигациями эмитентов с сомнительной историей, а также новыми эмитентами – неизвестно, что выйдет из такой инвестиции. Здесь лучше синица в руках, чем журавель в небе.

В идеале предпенсионеру нужно выйти на рынок иностранных ETF и купить напрямую такие фонды, как SPDR S&P Pharmaceuticals, iShares Nasdaq Biotechnology, SPDR S&P 500 ETF Trust (знаменитый SPY), SPDR Dow Jones Industrial Average ETF Trust (DIA), iShares Core MSCI EAFE ETF, Invesco QQQ Trust или Invesco QQQ Trust. А лучше – всех понемножку 🙂

Особый упор стоит сделать не на фонды облигаций (облигаций в портфеле и так полно), а на смешанные, отраслевые и индексные фонды. Эта часть портфеля будет самой перспективной и наиболее долгоиграющей – ETF следует продавать в последнюю очередь, а включать в портфель их нужно при первой же возможности.

Если возможности выйти на зарубежный рынок нет, то можно купить ETF и БПИФы на Московской бирже – их список постоянно растет и появляются новые возможности.

Как собирать портфель и сколько денег нужно

Возьмем, к примеру, самую критичную ситуацию: за 5 лет нужно собрать максимально диверсифицированный и доходный портфель. Как нужно действовать? Возможный порядок действий таков:

- В первый год закупаете ETF. Лучше покупать зарубежные фонды, так как там меньше комиссия + доходность таких фондов в перспективе выше. Вы будете держать эти ETF минимум 8-10 лет, так что свой рост они покажут.

- Набираются квазиоблигации и дивитикеры (дивидендные аристократы). Оставляем запас прочности в 6-8 лет на тот случай, если акции временно просядут. В идеале такие акции не продаются вообще до тех пор, пока приносят прибыль. Если же дивиденды падают или прекращают платиться – переходим в облигации.

- Корпоративные облигации. Лучше брать бонды со сроком погашения через 8-10 лет – зафиксируете доходность + будете дольше получать хорошие купоны Но учтите, что если держать до погашения, то будете фиксировать убыток: если купить облигацию за 105% номинала, то погашаться она будет за 100% номинала в любом случае.

- ОФЗ. Фиксируем доходность чуть выше уровня инфляции, планируем, какие выпуски и как будут погашаться, чтобы получить прибавку к пенсии.

- Муниципальные облигации. Создаем денежный поток за счет купонов и выплат в связи с амортизацией.

Конечно, это очень условный и схематичный портфель. Я не претендую на истину в последней инстанции, но как мне кажется – это универсальная схема, которая позволит набрать портфель с любым капиталом. Но начинать всё же нужно хотя бы с 200 тысяч в год (около 16,5 тысяч в месяц). Так за 5 лет вы соберете примерно 1 млн рублей и будете с него каждый месяц получать порядка 10-12 тысяч.

Естественно, если горизонт инвестирования дольше и капитал выше – то и отдача будет выше. Не нужно думать, что за 5 лет при минимальных вложениях удастся обеспечить себе безбедную старость. Но чем вы раньше об этом задумаетесь, тем лучше. А что вы думаете о портфеле предпенсионера? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

Читайте также: