Как сформировать частную пенсию презентация

Опубликовано: 11.05.2024

Описание презентации по отдельным слайдам:

Пенсионная система России (урок-круглый стол) Подготовила: Безрукова Галина Сергеевна, учитель истории и обществознания МАОУ «СОШ №17», г. Губкин Белгородской области

-повысить пенсионную и социальную грамотность учащихся, их заинтересованность в формировании будущей пенсии; -продолжить формирование у молодежи новой «пенсионной культуры»; -повысить уверенность учащихся в надежности государственного социального и пенсионного обеспечения; -сформировать понимание личной ответственности каждого за будущее пенсионного обеспечение; -стимулировать личные инициативы по повышению пенсий за счет формирования дополнительных пенсионных накоплений; Цели урока:

- проинформировать учащихся об пенсионных правах российских граждан, правах на социальные выплаты и пособия; -дать базовые знания в области, истории пенсионного обеспечения в России, пенсионного законодательства; -сформировать адекватное представление о месте, функциях и полномочиях ПФР в системе пенсионного и социального обеспечения страны; -рассказать о способах увеличения будущей пенсии: о Программе государственного софинансирования пенсионных накоплений, способах инвестирования пенсионных накоплений. Задачи урока

1.История пенсионного обеспечения в России 2. Пенсионный фонд Российской Федерации. Три уровня пенсионного обеспечения 3. Как увеличить свою будущую пенсию 4.Полезные советы План урока:

996г. - великий князь Владимир Святой издал Устав, согласно которому социальное призрение отдавалось под покровительство церкви 1663г.- ( при Алексее Михайловиче)- пенсия увечным, раненым, престарелым воинам в виде поместья или земельного участка. Конец 18 века ( при Екатерине Великой) –денежная форма выплат пенсии. Вт. пол. 19 века –пенсия на частное предпринимательство ( форма – накопительная и страховая, отчисления от зарплаты) 1917, 1918, 1924, 1925- пенсии различным категориям граждан ( размер зависел от зарплаты, условий труда и состава семьи) 2002- новая пенсионная система История

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. 2. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное страхование, создание дополнительных форм социального обеспечения и благотворительность. Конституция РФ, ст. 39:

Федеральный закон «О трудовых пенсиях в Российской Федерации» Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации» Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» Федеральный закон «О негосударственных пенсионных фондах» Федеральные законы РФ о пенсионном обеспечении

Пе́нсия — регулярное денежное пособие, выплачиваемое лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца. Что такое пенсия? По старости По инвалидности По потере кормильца

СТРАХОВЩИК – Пенсионный Фонд России (ПФР) ведет учет пенсионных прав граждан и НПФ УЧАСТНИКИ ПЕНСИОННОГО СТРАХОВАНИЯ СТРАХОВАТЕЛЬ – работодатель, индивидуальный предприниматель Страхователь представляет сведения в органы ПФР, перечисляет страховые взносы, как в рамках обязательного пенсионного страхования, так и дополнительные страховые взносы по заявлению работника ЗАСТРАХОВАННОЕ ЛИЦО

Страховое свидетельство предъявляется: При устройстве на работу; При заключении трудового договора; При обращении в пенсионные органы по любому вопросу, в т. ч. за назначением (перерасчетом) пенсии. Страховое свидетельство подлежит обмену в случае: Изменения фамилии, имени, отчества, даты или места рождения; Установления неточности сведений; Непригодности для использования Страховое свидетельство обязательного пенсионного страхования

СНИЛС – страховой номер индивидуального лицевого счёта гражданина в системе обязательного пенсионного страхования. Более 17млн. детей и подростков уже получили свой СНИЛС СНИЛС – это ключ к электронной России. СНИЛС используется для идентификации при получении гражданином государственных и муниципальных услуг, в том числе в электронном виде через интернет портал www.gosuslugi.ru. Зачем нужен СНИЛС взрослым и детям

Составляющие трудовой пенсии Зависят от ваших доходов до момента выхода на пенсию. Можно распоряжаться по своему усмотрению. Накопительная часть пенсии есть только у граждан России старше 1967 года рождения. РАЗМЕР ПЕНСИИ = БЧ + СЧ + НЧ

Виды трудовых пенсий Трудовые пенсии По старости По инвалидности По случаю потери кормильца

-паспорт (вид на жительство) гражданина РФ; - страховое свидетельство обязательного пенсионного страхования; - свидетельство о рождении детей; -трудовую книжку (подлинник); - военный билет (для мужчин). При обращении за трудовой пенсией по старости необходимо представить следующие документы:

ЧТО ВАЖНО ДЛЯ ТРУДОВОЙ ПЕНСИИ? ПЕНСИЯ ИМЕТЬ БОЛЬШУЮ СУММУ СТРАХОВЫХ ВЗНОСОВ, УПЛАЧЕННЫЙ В ПФР БЫТЬ ЗАСТРАХОВАННЫМ В СИСТЕМЕ ПУ И ЗНАТЬ СВОИ ПРАВА И ОБЯЗАННОСТИ ЗНАТЬ СОСТОЯНИЕ ИЛС И КОНТРОЛИРОВАТЬ УПЛАТУ СТРАХОВЫХ ВЗНОСОВ В ПФР С НАЧАЛА ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ УМЕТЬ ОЦЕНИВАТЬ И ВЫБИРАТЬ УК, НПФ ДЛЯ ИНВЕСТИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ УМЕТЬ ОПТИМАЛЬНО ИСПОЛЬЗОВАТЬ ИЗВЕЩЕНИЯ ПФР

В течение 5 лет после начала трудовой деятельности надо подать в ПФР заявление о выборе Управляющей компании или Негосударственного пенсионного фонда, чтобы сформировать страховую и накопительную часть своей пенсии Негосударственные пенсионные фонды – это некоммерческие организации социального обеспечения, созданная специально для пенсионного обеспечения граждан. Основными видами деятельности НПФ являются добровольное (негосударственное) пенсионное обеспечение и профессиональное пенсионное страхование. Деятельность НПФ жестко контролируется государством. Негосударственные пенсионные фонды (НПФ) и Управляющие компании

Совет №1.Работай только там, где платят «белую» зарплату Совет №2. Контролируй состояние своего лицевого счета в ПФР Пенсионный фонд России Советы как увеличить свою будущую пенсию Информационные письма ПФР Застрахованные лица

Совет №3. Участвуй в Программе государственного софинансирования пенсии Вы вкладываете в свою будущую пенсию от 2000 до 12 000 руб. в год, государство вносит на Ваш пенсионный счет столько же. Совет №4. Обдуманно делай выбор, кто будет управлять твоими пенсионными накоплениями МОЖНО: Выбрать управляющую компанию (государственную или частную) Выбрать негосударственный ПФ Перейти из НПФ в ПФР Перейти из одного НПФ в другой НПФ Срок подачи заявления – не позднее 31 декабря Советы как увеличить свою будущую пенсию

Совет 5. Участвуй в негосударственных пенсионных программах Советы как увеличить свою будущую пенсию 160 негосударственных пенсионных фондов предлагают свои услуги в сфере дополнительного пенсионного обеспечения

Выскажите своё мнение о работе нашего «круглого стола» , используя начало любой фразы: - я узнал… - я нашёл подтверждение тому, что… - мне нравиться, что… Рефлексия.

Спасибо за участие в круглом столе! До новых встреч!

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Данная презентация к уроку "Пенсионная система России" позволит проинформировать учащихся об основных пенсионных правах российских граждан, правах на социальные выплаты и пособия.

Учащиеся получат базовые знания в области, истории пенсионного обеспечения в России, пенсионного законодательства, сформируют адекватное представление о месте, функциях и полномочиях Пенсионного Фонда России в системе пенсионного и социального обеспечения страны.

Используя игровые формы работы, учитель расскажет о способах увеличения будущей пенсии: о Программе государственного софинансирования пенсионных накоплений, способах инвестирования пенсионных накоплений.

- Безрукова Галина СергеевнаНаписать 7570 14.06.2015

Номер материала: 305693

- Обществознание

- 11 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

14.06.2015 5549

-

14.06.2015 1407

-

14.06.2015 1145

-

14.06.2015 637

-

14.06.2015 5714

-

13.06.2015 401

-

12.06.2015 2099

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентационный материал по теме "Частная пенсия", урок Финансовой грамотности

Что такое пенсия и для чего она нужна?

Что такое пенсия и для чего она нужна?

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением…

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

ТРУДОВАЯ ПЕНСИЯ ПО ИНВАЛИДНОСТИ

ТРУДОВАЯ ПЕНСИЯ ПО СТАРОСТИ

ЖЕНЩИНЫ – 63 г.

МУЖЧИНЫ – 65 л.

ТРУДОВАЯ ПЕНСИЯ ПО ПОТЕРИ КОРМИЛЬЦА

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ К ФОРМИРОВАНИЮ ЧАСТНОЙ ПЕНСИИ

СОВЕТ №1. Для начала определите, когда Вы планируете выйти на пенсию?

В большинстве случаев, люди РФ выходят на пенсию согласно пенсионному возрасту. Потому что в более раннем возрасте весьма вероятно, человек еще не успеет создать нужного размера пенсионный капитал. В более зрелом возрасте ему могут мешать продуктивно работать болезни, либо состояние здоровья.

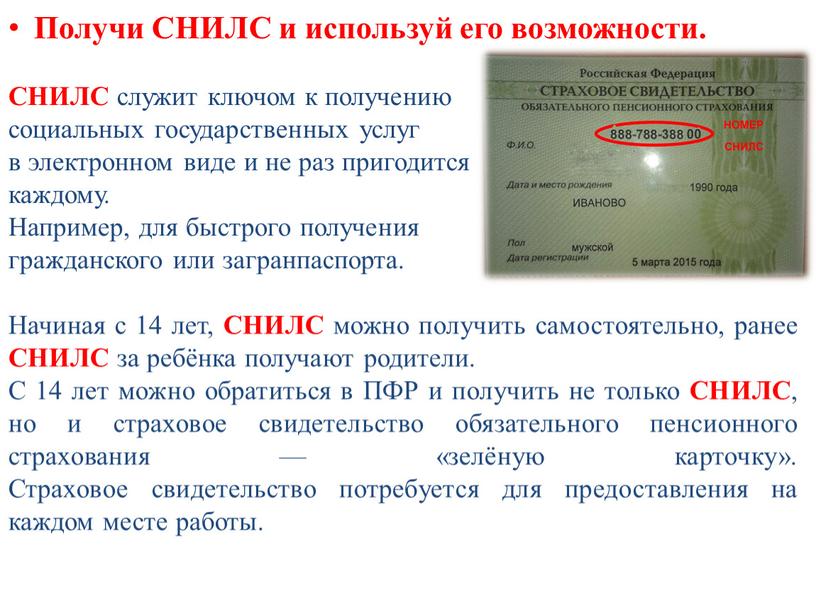

Получи СНИЛС и используй его возможности

Получи СНИЛС и используй его возможности.

СНИЛС служит ключом к получению

социальных государственных услуг

в электронном виде и не раз пригодится

каждому.

Например, для быстрого получения

гражданского или загранпаспорта.

Начиная с 14 лет, СНИЛС можно получить самостоятельно, ранее СНИЛС за ребёнка получают родители.

С 14 лет можно обратиться в ПФР и получить не только СНИЛС, но и страховое свидетельство обязательного пенсионного страхования — «зелёную карточку». Страховое свидетельство потребуется для предоставления на каждом месте работы.

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

Прежде всего нужно понять — как должны соотноситься ваш текущий доход, и пенсионная рента?

ПОЯСНЕНИЕ Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции

ПОЯСНЕНИЕ

Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции. Поэтому и доход его довольно высок.

Но как только он прекращает работать – доход снижается. И чтобы человек в финансовом отношении чувствовал себя комфортно в зрелые годы – это снижение не должно быть слишком резким.

Конечно, каждый сам определяет для себя размер необходимого пенсионного дохода. Однако ошибочно думать, что по выходу на пенсию денег вам будет нужно значительно меньше по сравнению с периодом, когда вы работаете.

Простой аргумент: в активную пору жизни вы 8 часов спите, 8 часов работаете – и у вас есть 8 часов, чтобы тратить деньги. По завершении карьеры у вас будут свободны 16 часов в сутки. Добавьте сюда возможные медицинские расходы, оплату услуг и необходимой помощи, а также подарки родным и близким.

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

Это очень важный вопрос, который серьезно влияет на размер необходимого вам пенсионного капитала. Вы можете создать себе пожизненный источник пенсионного дохода, либо купить пенсионную ренту на срок.

ПОЯСНЕНИЕ В первом случае рента выплачивается человеку пожизненно

ПОЯСНЕНИЕ

В первом случае рента выплачивается человеку пожизненно. Пока человек живет – доход поступает, и лишь с его смертью доход прекращается.

Во втором случае доход поступает только конечное время, скажем – 20 лет. Это время определяется при открытии аннуитета, если человек решил использовать аннуитет для формирования пенсионный ренты.

Конечно, пожизненный доход дает человеку гарантии, что он не останется без денег – живи он хоть двести лет. Однако при пожизненном доходе рента будет меньше по сравнению с рентой на срок.

Итак, к настоящему моменту мы уже знаем:

Сколько лет у вас есть для пенсионных накоплений,

Размер необходимой вам ренты,

На какой срок вам нужен пенсионный доход.

Эти данные позволят нам сделать финансовые расчеты.

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

Создавая капитал – человек получает инвестиционный доход на свои сбережения. Поэтому, рассчитывая необходимый ежемесячный взнос для создания капитала – мы будем учитывать и предполагаемый инвестиционный доход (вложении денежных средств).

СОВЕТ №6. Как создавать капитал?

СОВЕТ №6. Как создавать капитал?

И следующий важнейший вопрос: в какой инвестиционный инструмент вкладывать деньги для создания пенсионного капитала? Давайте мы логически обоснуем ответ на этот вопрос. А для этого – сформируем ряд требований к нужному нам инструменту.

6.1 Это долгосрочный инструмент накоплений

Вам нужен крупный пенсионный капитал – и поэтому нужно много времени, чтобы его создать. И для этого вам потребуется долгосрочный накопительный план.

6.2 Все время накоплений капитал должен быть под вашим полным контролем

Почему? Потому что только вы должны определять структуру своего инвестиционного портфеля. И должны иметь возможность менять состав портфеля в любой момент. Это ваш капитал, это ваше будущее. И все рычаги контроля должны быть в ваших руках.

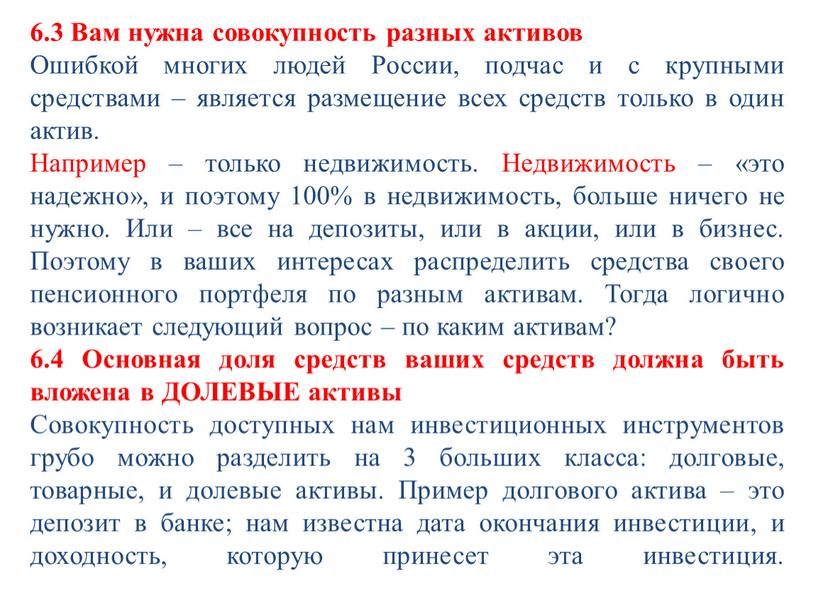

Вам нужна совокупность разных активов

6.3 Вам нужна совокупность разных активов

Ошибкой многих людей России, подчас и с крупными средствами – является размещение всех средств только в один актив.

Например – только недвижимость. Недвижимость – «это надежно», и поэтому 100% в недвижимость, больше ничего не нужно. Или – все на депозиты, или в акции, или в бизнес. Поэтому в ваших интересах распределить средства своего пенсионного портфеля по разным активам. Тогда логично возникает следующий вопрос – по каким активам?

6.4 Основная доля средств ваших средств должна быть вложена в ДОЛЕВЫЕ активы

Совокупность доступных нам инвестиционных инструментов грубо можно разделить на 3 больших класса: долговые, товарные, и долевые активы. Пример долгового актива – это депозит в банке; нам известна дата окончания инвестиции, и доходность, которую принесет эта инвестиция.

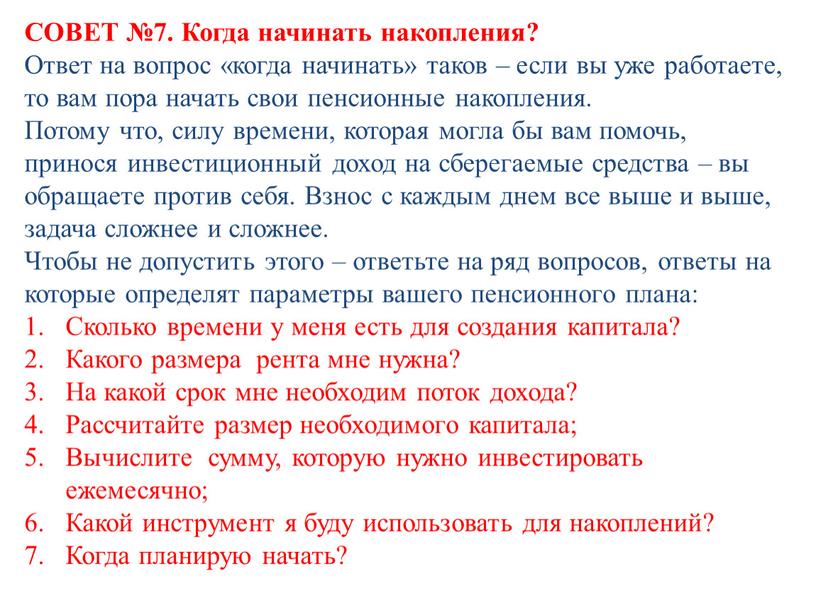

СОВЕТ №7. Когда начинать накопления?

СОВЕТ №7. Когда начинать накопления? Ответ на вопрос «когда начинать» таков – если вы уже работаете, то вам пора начать свои пенсионные накопления.

Потому что, силу времени, которая могла бы вам помочь, принося инвестиционный доход на сберегаемые средства – вы обращаете против себя. Взнос с каждым днем все выше и выше, задача сложнее и сложнее.

Чтобы не допустить этого – ответьте на ряд вопросов, ответы на которые определят параметры вашего пенсионного плана:

Сколько времени у меня есть для создания капитала?

Какого размера рента мне нужна?

На какой срок мне необходим поток дохода?

Рассчитайте размер необходимого капитала;

Вычислите сумму, которую нужно инвестировать ежемесячно;

Какой инструмент я буду использовать для накоплений?

Когда планирую начать?

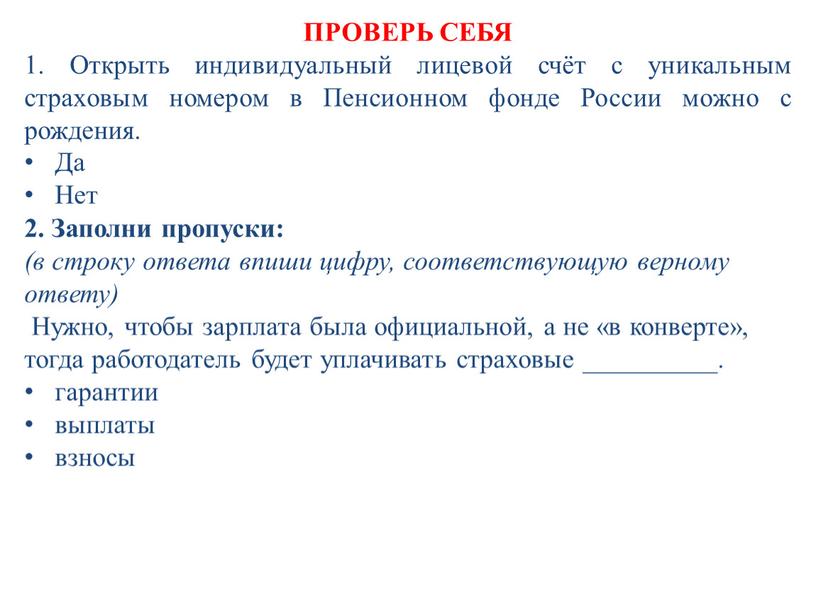

ПРОВЕРЬ СЕБЯ 1. Открыть индивидуальный лицевой счёт с уникальным страховым номером в

ПРОВЕРЬ СЕБЯ

1. Открыть индивидуальный лицевой счёт с уникальным страховым номером в Пенсионном фонде России можно с рождения.

Да

Нет

2. Заполни пропуски:

(в строку ответа впиши цифру, соответствующую верному ответу)

Нужно, чтобы зарплата была официальной, а не «в конверте», тогда работодатель будет уплачивать страховые __________.

гарантии

выплаты

взносы

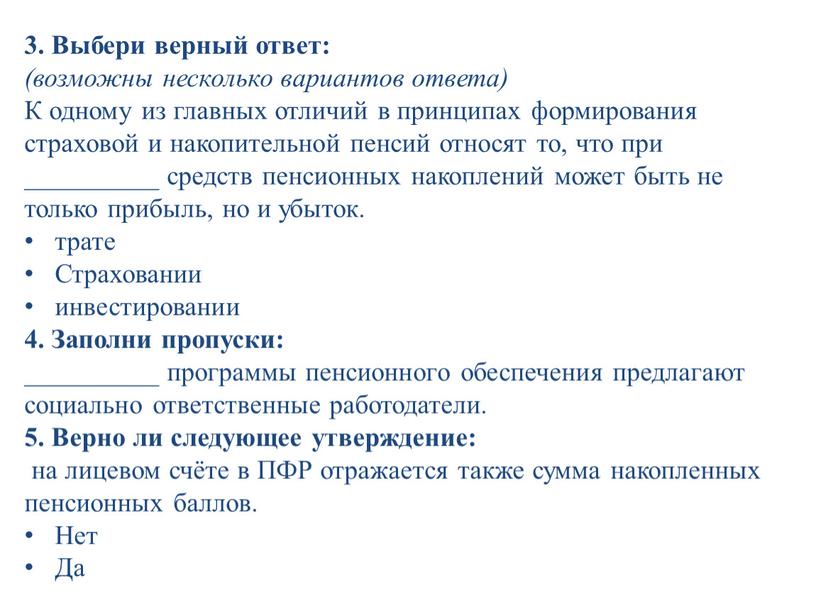

Выбери верный ответ: (возможны несколько вариантов ответа)

3. Выбери верный ответ:

(возможны несколько вариантов ответа)

К одному из главных отличий в принципах формирования страховой и накопительной пенсий относят то, что при __________ средств пенсионных накоплений может быть не только прибыль, но и убыток.

трате

Страховании

инвестировании

4. Заполни пропуски:

__________ программы пенсионного обеспечения предлагают социально ответственные работодатели.

5. Верно ли следующее утверждение:

на лицевом счёте в ПФР отражается также сумма накопленных пенсионных баллов.

Нет

Да

Презентация была опубликована 7 лет назад пользователемВиктория Щербинина

Похожие презентации

Презентация на тему: " Тема: Формирование накопительной части трудовой пенсии История развития пенсионного обеспечения в России В1720 год Петром I утвержден морской устав, согласно." — Транскрипт:

1 Тема: Формирование накопительной части трудовой пенсии История развития пенсионного обеспечения в России В1720 год Петром I утвержден морской устав, согласно которому назначалась премия по старости; Вторая половина XIX века введено назначение пенсии служащим; 1912 год принят закон «О социальном страховании рабочих»; 1918 год утверждено положение о социальном положении трудящихся; 1936 год закреплено Конституцией право на пенсионное обеспечение рабочих и служащих; 1956 год – систематизация пенсионного законодательства; 1964 год право на пенсию получают работники колхозов. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

2 Реформирование российской пенсионной системы. Начало реформ положено в 1995 году. Суть пенсионной реформы заключается в переходе на страховые принципы. Право на трудовую пенсию и ее размер теперь напрямую зависят от уплаты страховых взносов в Пенсионный фонд РФ за каждого конкретного человека. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

3 Федеральный закон от 1 апреля 1996 года 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»; Федеральный закон от 7 мая 1998 года 75-ФЗ «О негосударственных пенсионных фондах»; Федеральный закон от 15 декабря 2001 года 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»; Федеральный закон от 15 декабря 2001 года 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; Федеральный закон от 17 декабря 2001 года 173-ФЗ «О трудовых пенсиях в Российской Федерации»; Федеральный закон от 24 июля 2002 года 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». За годы реформы было сформировано базовое законодательство в области пенсионного обеспечения: Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

4 С 1 января 2002 года трудовая пенсия состоит из трех частей: Базовая (БЧ) Накопительная (НЧ) Страховая (СЧ) Базовая часть трудовой пенсии устанавливается в твердом размере. Финансируется за счет средств Федерального бюджета из перечисляемых работодателем сумм единого социального налога. Размер страховой части трудовой пенсии зависит от величины пенсионного капитала, состоящего из двух частей: расчетного пенсионного капитала по состоянию на г., с учетом дальнейшей индексации, и обшей суммы страховых взносов, перечисленных работодателем с г. и учтенных на лицевом счете в системе персонифицированного учета. Финансируется из бюджета Пенсионного фонда РФ за счет уплаченных страховых взносов. Накопительная часть трудовой пенсии формируется за счет страховых взносов, уплаченных на накопительную часть пенсии. Фиксируется в специальной части индивидуального лицевого счета застрахованного лица. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

5 Размер накопительной части пенсионных отчислений Мужчины и женщины 1967 г.р. и моложе Мужчины 1953г.р. и моложе Женщины 1957 г.р. и моложе 2% 2002г. 3% 2% 2003 г. 3% 2% 2004г. 4% 0% гг. 4% 0% С 2008г. 6% Для граждан старше 1953г.р. формирование накопительной части не предусмотрено законом – все отчисления в размере 14% от заработной планы идут на страховую часть пенсии. Формирование накопительной части Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

6 Смысл появления накопительной части заключается в том, что застрахованное лицо может самостоятельно распоряжаться составляющей своих пенсионных накоплений в рамках, установленных законодательством, с целью их приумножения. Новое пенсионное законодательство подразумевает капитализацию пенсионных накоплений, т.е. необходимость направлять их в финансовый оборот с целью приращения пенсионных средств, чтобы они не лежали «мертвым грузом». Каждое застрахованное лицо, имеет право раз в год передать свою накопительную часть в управление: Государственной управляющей компании (Внешэкономбанк); частной управляющей компании (УК); Негосударственному пенсионному фонду (НПФ). Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

7 Управляющей компанией (УК) называется организация, имеющая специальную лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Особенностью УК является то, что они не занимаются никаким иным видом коммерческой деятельности, кроме инвестиционной. Обязанностью УК является инвестирование средств пенсионных накоплений исключительно в интересах застрахованных лиц. По результатам конкурса по отбору УК на право работы с пенсионными накоплениями определены 55 УК, с которыми Пенсионным фондом РФ заключены договоры доверительного управления средствами пенсионных накоплений. Каждая из этих компаний предлагает будущим пенсионерам выбрать инвестиционный портфель (у некоторых компаний их несколько) и передать свои пенсионные накопления ей в управление. Управляющей компанией (УК) называется организация, имеющая специальную лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Особенностью УК является то, что они не занимаются никаким иным видом коммерческой деятельности, кроме инвестиционной. Обязанностью УК является инвестирование средств пенсионных накоплений исключительно в интересах застрахованных лиц. По результатам конкурса по отбору УК на право работы с пенсионными накоплениями определены 55 УК, с которыми Пенсионным фондом РФ заключены договоры доверительного управления средствами пенсионных накоплений. Каждая из этих компаний предлагает будущим пенсионерам выбрать инвестиционный портфель (у некоторых компаний их несколько) и передать свои пенсионные накопления ей в управление. Что такое управляющая компания? Что такое негосударственный пенсионный фонд? Негосударственный пенсионный фонд (НПФ) - это особая некоммерческая организация социального обеспечения, специально созданная для пенсионного обеспечения граждан. В настоящее время негосударственные пенсионные фонды осуществляют как добровольное (негосударственное) пенсионное обеспечение, так и формируют накопительную часть трудовой пенсии, выступая в качестве страховщика по обязательному пенсионному страхованию. Негосударственный пенсионный фонд (НПФ) - это особая некоммерческая организация социального обеспечения, специально созданная для пенсионного обеспечения граждан. В настоящее время негосударственные пенсионные фонды осуществляют как добровольное (негосударственное) пенсионное обеспечение, так и формируют накопительную часть трудовой пенсии, выступая в качестве страховщика по обязательному пенсионному страхованию. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

8 Возможности при формировании накопительной части Оставить средства в ПФР, доверив управление государственной управляющей компании (ВЭБ УК ) Передать пенсионные накопления в управление частной управляющей компании для получения инвестиционного дохода Перевести накопительную часть в один из 131 негосударственных пенсионных фондов (НПФ) Никаких заявлений подавать не нужно До 31 декабря необходимо в Управлении ПФР или ТАЦе написать заявление о выборе УК (из 61 ЧУК) Заключить с НПФ договор об обязательном пенсионном страховании До 31 декабря необходимо в Управлении ПФР или ТАЦе написать заявление о выборе НПФ Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

10 Каждое застрахованное лицо, согласно пенсионному законодательству, имеет право на получение информации из Пенсионного фонда РФ о состоянии своего лицевого счета. Цель информирования: Ознакомить застрахованное лицо с состоянием его индивидуального лицевого счета. Информирование застрахованных лиц производится 1 раз в год. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

11 Информацию о результатах инвестирования средств пенсионных накоплений управляющими компаниями и Негосударственными пенсионными фондами можно получить : в территориальных органах ПФР; в территориальных органах ПФР; на интернэт-сайтах ПФР; на интернэт-сайтах ПФР; на интернэт-сайтах УК или НПФ; на интернэт-сайтах УК или НПФ; в СМИ; в СМИ; из информационных писем направляемых ПФР; из информационных писем направляемых ПФР; из выписки «Индивидуального лицевого счета». из выписки «Индивидуального лицевого счета». Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

12 С 1 октября 2008 года вступил в силу Федеральный закон от г. 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

13 взнос работодателя - средства работодателя, уплачиваемые им в пользу застрахованного лица на условиях и в порядке, которые установлены настоящим Федеральным законом. Основные понятия, используемые в настоящем Федеральном законе дополнительный страховой взнос на накопительную часть трудовой пенсии - индивидуально возмездный платеж, уплачиваемый за счет собственных средств застрахованным лицом, исчисляемый, удерживаемый и перечисляемый работодателем либо уплачиваемый застрахованным лицом самостоятельно на условиях и в порядке, которые установлены настоящим Федеральным законом; государственная поддержка формирования пенсионных накоплений - взносы на софинансирование формирования пенсионных накоплений, осуществляемые за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, и передаваемые в бюджет Пенсионного фонда Российской Федерации в пользу застрахованного лица, уплатившего дополнительные страховые взносы на накопительную часть трудовой пенсии на условиях и в порядке, которые установлены настоящим Федеральным законом; Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

14 Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии возникают на основании поданного застрахованным лицом заявления о добровольном вступлении в правоотношения. Лично в территориальный орган ПФР Через своего работодателя По почте (предварительно заверив у нотариуса свою подпись) Способы подачи заявления Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

15 Размер уплачиваемого дополнительного страхового взноса на накопительную часть трудовой пенсии определяется застрахованным лицом самостоятельно. Прекратить уплату дополнительного страхового взноса на накопительную часть трудовой пенсии и возобновить ее можно в любое время по желанию застрахованного лица. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

16 через работодателя, который производит по заявлению работника исчисление, удержание и перечисление дополнительного страхового взноса; через кредитные учреждения – самостоятельно. Уплату дополнительных страховых взносов на накопительную часть трудовой пенсии можно осуществлять: Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

17 Работодатель может вносить страховые взносы в пользу работника добровольно Работодатель вправе принять решение об уплате взносов работодателя в по льзу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор. Размер взносов работодателя рассчитывается (определяется) им ежемесячно в отношении каждого застрахованного лица, в пользу которого уплачиваются эти взносы. Взносы работодателя включаются в состав пенсионных накоплений застрахованных лиц, в пользу которых уплачены такие взносы. Работодатель вправе принять решение об уплате взносов работодателя в по льзу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор. Размер взносов работодателя рассчитывается (определяется) им ежемесячно в отношении каждого застрахованного лица, в пользу которого уплачиваются эти взносы. Взносы работодателя включаются в состав пенсионных накоплений застрахованных лиц, в пользу которых уплачены такие взносы. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

18 1. Право на получение государственной поддержки формирования пенсионных накоплений имеют застрахованные лица, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в период с 1 октября 2008 года до 1 октября 2013 года. 2. Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов на накопительную часть трудовой пенсии. 3. Право на получение государственной поддержки формирования пенсионных накоплений предоставляется в текущем календарном году застрахованным лицам, уплатившим в предыдущем календарном году дополнительные страховые взносы на накопительную часть трудовой пенсии в сумме не менее рублей. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

19 Для лиц, достигших пенсионного возраста, но не оформивших пенсию, размер взноса увеличивается в 4 раза, но не более чем на рублей в год. Размер государственной поддержки будет равен сумме взноса, внесенной гражданином, но не более рублей в год. Размер государственной поддержки будет равен сумме взноса, внесенной гражданином, но не более рублей в год. Размер взноса на софинансирование формирования пенсионных накоплений рассчитывается Пенсионным фондом РФ с учетом условий предоставления государственной поддержки формирования пенсионных накоплений в отношении каждого застрахованного лица на основании данных индивидуального персонифицированного учета в системе обязательного пенсионного страхования. Взносы на софинансирование формирования пенсионных накоплений включаются в состав пенсионных накоплений застрахованных лиц. Размер взноса на софинансирование формирования пенсионных накоплений рассчитывается Пенсионным фондом РФ с учетом условий предоставления государственной поддержки формирования пенсионных накоплений в отношении каждого застрахованного лица на основании данных индивидуального персонифицированного учета в системе обязательного пенсионного страхования. Взносы на софинансирование формирования пенсионных накоплений включаются в состав пенсионных накоплений застрахованных лиц. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

20 Застрахованное лицо может доверить инвестирование своих средств: - частной управляющей компании; - одному из негосударственных пенсионных фондов (НПФ). В случае выбора частной компании или НПФ пере- численные застрахованным лицом дополнительные средства вместе со средствами государственного софинансирования будут направлены Пенсионным Фондом в выбранную компанию или НПФ. Если от застрахованного лица такого распоряжения не поступит, по умолчанию этими средствами будет распоряжаться государственная управляющая компания. Средства дополнительного пенсионного страхования будут инвестироваться в соответствии с распоряжением будущего пенсионера. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

21 Средства пенсионных накоплений, уплаченные работодателем, застрахованным лицом, а так же средства софинансирования, учтенные в специальной части ИЛС выплачиваются правопреемникам застрахованного лица в случае его смерти до назначения ему накопительной части трудовой пенсии. В первую очередь: детям, в том числе усыновленным, супругу и родителям (усыновителям) (правопреемники по закону первой очереди); Во вторую очередь: братьям, сестрам, дедушкам, бабушкам и внукам (правопреемники по закону второй очереди). Для получения выплаты (или отказа от получения средств пенсионных накоплений) правопреемникам необходимо обратиться с заявлением о выплате в любое управление ПФР в городах и районах области до истечения 6 месяцев со дня смерти застрахованного лица. Средства пенсионных накоплений, уплаченные работодателем, застрахованным лицом, а так же средства софинансирования, учтенные в специальной части ИЛС выплачиваются правопреемникам застрахованного лица в случае его смерти до назначения ему накопительной части трудовой пенсии. В первую очередь: детям, в том числе усыновленным, супругу и родителям (усыновителям) (правопреемники по закону первой очереди); Во вторую очередь: братьям, сестрам, дедушкам, бабушкам и внукам (правопреемники по закону второй очереди). Для получения выплаты (или отказа от получения средств пенсионных накоплений) правопреемникам необходимо обратиться с заявлением о выплате в любое управление ПФР в городах и районах области до истечения 6 месяцев со дня смерти застрахованного лица. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

22 Таким образом, с 1 октября 2008 года в России формируются условия для создания дополнительного финансового потока в накопительную часть пенсии граждан. При этом – право на дополнительное пенсионное страхование такого типа имеют все граждане России вне зависимости от стажа и возраста. Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

23 Модернизация пенсионной системы направлена на тех, кто сегодня ведет трудовую деятельность или только ее начинает. Каждый должен осознать, что именно от него самого зависит будущая пенсия: от «белых» зарплат и уплаченных страховых взносов, от контроля за своим лицевым счетом, от того, как гражданин распорядиться своими пенсионными накоплениями. Будущая пенсия в Ваших руках! Модернизация пенсионной системы направлена на тех, кто сегодня ведет трудовую деятельность или только ее начинает. Каждый должен осознать, что именно от него самого зависит будущая пенсия: от «белых» зарплат и уплаченных страховых взносов, от контроля за своим лицевым счетом, от того, как гражданин распорядиться своими пенсионными накоплениями. Будущая пенсия в Ваших руках! Отделение Пенсионного фонда Российской Федерации по Белгородской области Управление ПФР в Краснояружском районе

Урок 33. Основы финансовой грамотности 8–9 классы ФГОС

Конспект урока "Как сформировать частную пенсию"

В юности кажется, что молодость, здоровье и силы нас никогда не оставят, а старость не наступит вовсе. Но это не так, пожилой возраст — вещь неизбежная, но настолько далёкая, что кажется о нем можно пока не думать. Многие люди так и проводят свою жизнь, не задумываясь о том, на что они будут жить в старости.

Достигнув преклонного возраста, человек обычно отправляется на заслуженный отдых и получает пенсию. Для подавляющего большинства людей пенсия — основной источник дохода в старости. Чем раньше вы начнёте ответственно относиться к своему будущему, тем стабильнее и интереснее будет ваша жизнь на пенсии.

Тем более, что ваше поколение рискует стать первым поколением, у которого не будет пенсии в её привычном понимании. Тренд на разрушение социального контракта «плати всю жизнь пенсионные взносы государству и получай хоть какие-то деньги в старости» очевиден.

Сегодня один из наиболее доступных способов обеспечить себе достойную пенсию — делать регулярные сбережения и инвестировать их в доходные инструменты.

Например, самый простой способ — это открыть вклад в банке. Преимущества — это способа в том, что ваши деньги всегда под рукой, проценты по вкладу начисляются регулярно и их можно капитализировать (добавить к вкладу, чтобы в следующем периоде процент начислялся на большую сумму).

Ещё одно важнейшее преимущество — все вклады до 1,4 миллиона рублей вместе с процентами застрахованы государством. То есть деньги максимально защищены.

Минусы этого способа заключается в соблазне снять деньги, да и пополнение вклада зависит только от вашей личной дисциплины, как и проценты по вкладам не всегда компенсируют инфляцию.

Так же вы можете вложить деньги и в ценные бумаги. Современный финансовый рынок предоставляет широкие возможности для инвестиций. Нужно помнить, что доходы могут быть высокими, но и риски большими. Поэтому многие инструменты подходят лишь для тем, кто готов разобраться в тонкостях фондового рынка.

Впрочем, есть варианты и для тех, кто предпочитает не рисковать:

· Купить облигации федерального займа для населения — это ценные бумаги, которые выпускает Министерство финансов специально для распространения среди обычных граждан: их проще купить, чем рыночные облигации, а риски ограничены.

· Купить пай в паевом инвестиционном фонде. Фонд объединяет деньги разных инвесторов, чтобы вложить их в какие-то финансовые инструменты: акции, облигации, недвижимость и так далее. Портфель финансовых инструментов формируют профессиональные управляющие. Вы можете купить пай такого фонда и получать доход от этих инвестиций. Риски здесь существенно меньше, чем при самостоятельной покупке ценных бумаг.

Ещё одним способом повысить себе пенсию может стать создание индивидуального пенсионного плана в негосударственном пенсионном фонде.

С помощью регулярных отчислений в такой фонд вы сможете сформировать резерв денег на пенсию. В чем большой плюс: пенсионные фонды инвестируют средства пенсионных накоплений в долгосрочные инструменты с хорошей доходностью (ведь ваши средства вам понадобятся не завтра, а через много лет). Важно тщательно выбирать негосударственный фонд — обязательно проверяйте лицензию.

Ещё одним инструментом является полис накопительного (или инвестиционного) страхования жизни. Это комбинация традиционного страхования жизни и накопления капитала. Полисы, как правило, долгосрочные — до 20 и более лет, с регулярным внесением взносов. Взносы возможны в рублях или в валюте. Часть средств идёт на страхование риска смерти (в таком случае страховая сумма выплачивается семье застрахованного), другая часть инвестируется. По окончании действия полиса сумму накопленного, с учётом полученной доходности, можно получить либо сразу, либо в виде регулярных выплат.

Так же, вы можете подумать, о том, чтобы вложить деньги в недвижимость.

Этот вариант может обеспечить стабильный доход, но и абсолютно безрисковым его считать нельзя. После выхода на пенсию вы можете сдавать квартиру, получая вполне стабильный доход, или продать её, получив однократно весьма существенную сумму. Какие есть минусы у этого варианта: на рынке недвижимости не часто, но случаются кризисы, а в маленьком городе может быть совсем не просто продать или сдать квартиру. В итоге ваши доходы от недвижимости могут оказаться ниже, чем вы ожидали, а налоги и коммунальные платежи придётся оплачивать в любом случае.

Кроме того, если недвижимость будет вашим основным источником дохода, вам нужно будет предусмотреть защиту от некоторых рисков: иметь резерв денежных средств на случай перерыва в аренде, оформить страховку, как минимум имущества, а лучше и ответственности, и так далее.

При выборе и использовании финансовых инструментов так же нужно руководствоваться следующими правилами.

· Правило первое. Начинать копить на пенсию как можно раньше. Чем раньше вы начнёте копить, тем легче будет собрать нужную сумму к моменту выхода на пенсию.

Например, Пётр и Егор выбрали разные стратегии формирования пенсионных накоплений. Пётр решил начать копить на пенсию, когда ему исполнится 30 лет. Тогда он начнёт откладывать по 500 рублей в месяц, или по 6000 рублей в год. Предполагая доходность инвестирования в среднем 10 % в год, он подсчитал, что к 60 годам накопит примерно 1 миллион рублей.

Егор считал, что в таком возрасте ещё рано думать о пенсии. Он станет копить только после 45 лет. Однако, откладывая каждый год по 6 тысяч рублей, к концу 15-летнего срока он накопит всего 200 000 рублей. А чтобы накопить миллион, ему придётся откладывать больше в пять с лишним раз —31 000 рублей в год.

Чем объясняется такая большая разница в ежегодном размере сбережений двух приятелей?

- Во-первых, двукратной разницей в сроке вложений: 30 лет у Петра и 15 лет у Егора.

- Во-вторых, инфляцией. Если инфляция будет на уровне 6 % в год, то за 15 лет цены вырастут на 140 %. Это значит, что в реальном выражении первый взнос Петра в 6 тысяч рублей равнозначен первому взносу Егора в 14 380 рублей.

- В-третьих, надо учитывать доходность вложений и правило сложных процентов. 6000 рублей, инвестированных Петром в первый год, при доходности в 10 % годовых через 30 лет превратятся в 104 000 рублей. Даже с учётом инфляции (6 % в год) их покупательная способность увеличится в 3 раза.

· Правило второе. Искать более доходные инструменты для финансирования.

Ваша цель — сохранить, а ещё лучше — приумножить покупательную способность накоплений. Это значит, что доходность от инвестирования ваших пенсионных сбережений должна быть как минимум на уровне инфляции. Менее рискованные инструменты, такие, как банковский депозит, далеко не всегда дают доход выше инфляции. Вложения в более доходные инструменты — недвижимость, драгоценные металлы, ценные бумаги и так далее — влекут за собой повышенные риски. Однако при сроке вложений в 10-20 лет этими рисками легче управлять, ведь за это время может пройти несколько циклов роста и падения цен. Кроме того, риски потерь можно снизить, если вкладывать деньги не в один, а в разные инструменты, то есть диверсифицировать свои вложения.

· Правило третье. Поддерживать приемлемы баланс риска и доходности.

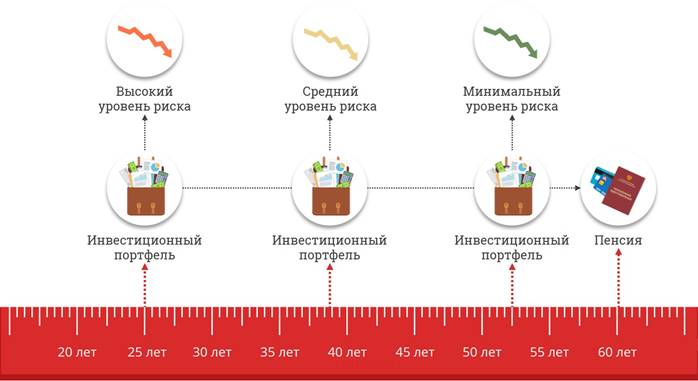

Каждому виду инвестиций соответствует определённый уровень риска и доходности. Чем выше потенциальный доход, тем выше риск. Конечно, лишнего риска в таком важном деле, как накопление на собственную пенсию, не хочется. А потому будущим пенсионерам рекомендуется постоянно отслеживать, устраивает ли их текущий уровень риска в своём инвестиционном портфеле.

Вначале, когда до пенсии остаётся 20-30 лет, риск портфеля, а значит, и его потенциальная доходность могут быть выше. Но со временем, по мере приближения пенсионного возраста, рискованность вложений должна снижаться. Когда до выхода на пенсию остаётся всего 1-2 года, инвестиционный риск должен быть минимальным.

И бонусный совет: не забывайте инвестировать в себя. Чем вы моложе, тем больше у вас шансов построить карьеру, получить новую специальность, продвинуться по службе или открыть свой бизнес. Соответственно, у вас будет выше вероятность получать высокий доход и вам будет проще накопить на достойную старость. Траты на образование, повышение квалификации, изучение языков — такое стратегическое планирование обязательно окупится и тоже внесёт свой вклад в вашу пенсию.

Что бы ни происходило с пенсионной системой, важно одно: каждый может самостоятельно решать, как поступать со своими сбережениями. И выбирать есть из чего. Безусловно, о формировании будущей пенсии стоит крепко задуматься (и не один раз), оценить все возможные варианты и выбрать лучший именно для вас.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Почему эксперты рекомендуют начинать делать накопления на пенсию как можно раньше?

2. Какие финансовые инструменты могут помочь в формировании пенсионных накоплений? В чём их преимущества и недостатки?

3. Почему эксперты рекомендуют вкладывать пенсионные накопления не только в депозиты, но и в более рискованные активы?

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Установление и выплата пенсий

Учет пенсионных прав граждан

Выдача сертификатов и направление средств материнского капитала

Взаимодействие с работодателями

Учет пенсионных накоплений граждан

Ведение федерального реестра инвалидов

Как устроена пенсионная система России Пенсия – гарантированная ежемесячная выплата для материального обеспечения граждан в старости, в случае наступления инвалидности, потери кормильца или в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

Обязательное пенсионное страхование (ОПС) - это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

ЗАСТРАХОВАННЫЕ ЛИЦА – граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, в том числе:

-

Работающие по трудовому

договору или договору

Работающие за пределами РФ

и уплачивающие страховые взносы

Участники пенсионной системы

Страховые взносы на обязательное пенсионное страхование

Налог на доходы физических лиц

Виды пенсий Страховая пенсия – ежемесячная денежная выплата в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или по инвалидности или по случаю потери кормильца.

Страховая пенсия по старости

Страховая пенсия по инвалидности

Страховая пенсия по случаю потери кормильца

Условия получения страховой пенсии по старости

Достижение пенсионного возрасти либо достижение условий для назначения досрочной пенсии

Наличие минимального страхового стажа:

в 2020 году -11 лет

Наличие минимального количества пенсионных баллов:

в 2020 – 18,6 балла

16% - индивидуальный тариф

6% - солидарный тариф

На формирование страховой пенсии

На формирование фиксированной выплаты

30 000 руб. * 16% = 4800 руб.

Пенсия по государственному пенсионному обеспечению Социальная пенсия назначается по достижении, установленного государством нетрудоспособного возраста, если у человека нет подтверждённого трудового стажа или его недостаточно для назначения трудовой пенсии

60 лет - женщины

65 лет – мужчины

Выплачивается из средств государственного бюджета

Накопительная пенсия

- Похожи на средства банковского вклада

- Нельзя пользоваться, пока не стал пенсионером

- Средства передаются в управляющую компанию или негосударственный ПФ

- Банковский депозит

- Индивидуальный инвестиционный счет

- Паевые инвестиционные фонды

- Полис накопительного (или инвестиционного) страхования

- Индивидуальный пенсионный план

- Золото

- Инфляция

- Соблазны

- Текущие доходы и расходы

Оценивается каждый календарный год трудовой деятельности с учетом отчислений страховых взносов на ОПС

В 2020 г. – 93 руб.

В 2020 г. - 5686 руб. 25 коп

Страховая пенсия по старости

Условия получения страховой пенсии по старости

- Достижение пенсионного возраста

- Страховой стаж не менее 15 лет (с 2024 г)

- Пенсионные баллы: не менее 30 (с 2025 г.)

В год возникновения пенсии

Обращение за пенсией на 5 лет позже

1 год военной службы по призыву – 1, 8 балла

1 год ухода за первым ребенком до достижения1,5 лет - 1,8 балла

1 год ухода за вторым ребенком до достижения 1, 5 лет – 3, 6 балла

1 год ухода за третьим или четвертым ребенком до достижения

1, 5 лет – 5,4 балла

Примеры расчета пенсионных баллов за год Гражданин Х с зарплатой 24 тысячи рублей и страховым стажем 37 лет.

24 000 руб.* 12 мес. = 288 000 руб.

Размер страховых взносов по тарифу 22%

288 000 руб.* 22% = 63 360 руб.

На солидарную часть по тарифу 6% - 17280 руб.

На страховую пенсию по тарифу 16% - 46 080 руб.

876 000 руб.*16%=140 160 руб.

46080 руб./ 140 160 руб. = 0, 3288

0, 3288*10 = 3, 288 балла - количество пенсионных баллов в 2020 году

3,288* 37 лет = 121, 656 балла (за 37 лет)

121,656* 93 руб. = 11,314 руб.

11 314+5686,25=17 000, 25 руб.

Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год. Гражданин Х с ежемесячной зарплатой 36 000 руб. и трудовым стажем 41 год.

Читайте также: