Как проверить пенсионные накопления в израиле

Опубликовано: 16.05.2024

Как правильно забрать пенсию и пицуим в Израиле. Михаил Ошеров

Если Вы проработали в Израиле несколько лет, и в этот период времени Ваши работодатели делали Вам отчисления в Ваши пенсионные кассы, то после прекращения работы у работодателя Вы можете начинать использовать эти отчисления.

В Израиле существует несколько видов накопительных фондов, формирующихся из отчислений работодателя в пользу работника.

Керен иштальмут.

Керен иштальмут – это отдельный фонд, в который совместные отчисления делают и работодатель (в размере 75% от суммы отчислений), и работник (в размере 25% от суммы отчислений). Смысл этого фонда состоит в совместном накоплении средств на повышение квалификации работника. Если работник в течение 6-ти лет не использовал накопленный керен иштальмут на оплату своего повышения квалификации, он вправе забрать себе всю сумму без уплаты налогов или оставить и продолжать накопление средств на этом счёте.

Сумма отчислений в керен иштальмут обычно ограничивается размером 10% от заработной платы.

То есть в год работодатель перечисляет в этот фонд сумму, рассчитываемую как 7,5 % от заработной платы работника, работник – 2,5%.

За 6 лет в этом фонде накапливается сумма в размере 60% от годовой заработной платы работника, из которых 45% от годовой заработной платы было перечислено в этот фонд работодателем.

Единовременное получение такой суммы работником – это очень большая налоговая льгота. Государство Израиль ограничивает эту льготу для работников, имеющих высокий уровень заработной платы и, соответственно, большие суммы ежегодных отчислений в этот фонд. Государство Израиль ежегодно среди прочих налоговых показателей устанавливает годовой льготируемый предел отчислений работодателя в керен иштальмут. Сумма превышения годовых отчислений работодателя в керен иштальмут над льготируемой суммой рассматривается мас ахнасой как доход работника, подлежащий налогообложению на общих основаниях. Так, например, в 2017-м году этот годовой льготируемый предел отчислений работодателя в керен иштальмут был установлен израильской налоговой инспекцией в размере годовой заработной платы 188 544 шекелей, или в пересчете на отчисления в керен иштальмут, рассчитываемые в размере 7,5%, - 14140 шекелей. Если годовая заработная плата работника составляет гораздо бОльшую величину, например, 360 000 шекелей в год, и работодатель перечислил в этом году в керен иштальмут 360000 шекелей * 7,5 % = 27000 шекелей, то работодатель должен величину превышения отчислений в керен иштальмут над льготируемой (27000 шекелей – 14140 шекелей = 12860 шекелей) записать как дополнительный облагаемый налогом доход сотрудника, полученный им в этом налоговом периоде.

Досрочный съем керен иштальмут.

В случае, если работник досрочно забирает денежные средства из керен иштальмут, управляющая этим фондом компания поступает следующим образом, – часть средств, вложенных самим работником, перечисляется ему без удержания подоходного налога, со средств, направленных в керен иштальмут работодателем, удерживается подоходный налог по максимальной ставке шкалы налогообложения подоходного налога, то есть в 2017-м году – 50%. То есть, если, например, у работника была годовая заработная плата 180 тысяч шекелей, и он забирает керен иштальмут после трёх лет, то в кассе находится 54 тысячи шекелей, из которых 13500 шекелей – это отчисления работника за три года, и 40500 шекелей – отчисления работодателя. В этом случае работник получит на руки из пенсионной кассы 13500 шекелей + (40500 шекелей * 50%) = 33750 шекелей (из общей суммы 54000 шекелей), то есть налоговый вычет будет составлять величину 37,5 % от суммы, находящейся изначально в керен иштальмут.

Чтобы избежать такой потери денежных средств, можно действовать одним из двух следующих способов – во-первых, прежде, чем забирать денежные средства из керен иштальмут, обратиться к сотруднику мас аханасы – («пакиду шума»), чтобы он на основании Ваших годовых доходов составил справку для компании, управляющей Вашим керен иштальмут. Сотрудник мас ахнасы, исходя из размера прочих Ваших основных доходов, по шкале подоходного налога определит Вашу годовую ставку подоходного налога («мас шули»), и укажет его в этой справке, после чего Вы с этой справкой можете обратиться в управляющую компанию.

Во-вторых, если у Вас уже удержали подоходный налог при досрочном снятии керен иштальмут, и Вы заранее не обращались в мас ахнасу, Вы можете в следующем году или в течение любого из 6-ти следующих лет обратиться в фирму, которая занимается возвратом налогов для того, чтобы сотрудники этой фирмы проверили год, в котором Вы досрочно забирали керен иштальмут на предмет потенциального возврата налогов в этом году. Обычно в таких случаях часть уплаченного Вами подоходного налога в этом проверяемом году может быть возвращена.

Пицуим – это отдельный накопительный фонд, отчисления в который обычно устанавливаются в размере 8,33 % от заработной платы. Если текущие платежи работодателя установлены в меньшем размере (неполное покрытие), то при увольнении сотрудника работодатель должен перечислить в пенсионную кассу недостающую разницу.

Так как в году 12 месяцев, то для простоты рассуждений можно считать, что пицуим – это 13-я зарплата, перечисляемая работодателем не непосредственно работнику, но в специальный фонд.

Этот фонд открывается для работника только после увольнения. Для того, чтобы получить пицуим из пенсионной кассы, необходимо урегулирование всех расчётов работодателя с пенсионной кассой по данному работнику, что занимает некоторое время.

Почти вся сумма пицуима, получаемого работником, освобождена от уплаты подоходного налога. Расчёт налогового освобождения очень прост и основан на данных, содержащихся в очень важном документе, который называется тофес 161.

В тофесе 161, который работодатель обязан выдать работнику после увольнения, на первой странице указаны период работы и средняя заработная плата за этот период. На второй странице указаны суммы отчислений и названия пенсионных касс. Также в середине второй страницы справочно приведены данные о размере налогового освобождения для налоговой инспекции (мас ахнасы), обычно неправильные.

Сумма налогового освобождения пицуима рассчитывается чрезвычайно просто – средняя месячная заработная плата работника, указанная в тофесе 161 умножается на период работы в годах, указанный в тофесе и на коэффициент 1,5 (или 150%).

У величины налогового освобождения пицуима есть ограничение для высоких зарплат, примерно начиная с 8-ми тысяч шекелей в месяц. Само ограничение зафиксировано в виде предела месячной зарплаты около 12 тысяч шекелей.

Так, например, в случае если уровень месячной заработной платы работника был около 15 тысяч шекелей, и он проработал 3 года, то в кассе пицуима у него будет сумма около 45 тысяч шекелей, из которых 12 тысяч * 3 = 36 тысяч шекелей свободно от налогообложения, а (45 -36) = 9 тысяч шекелей подлежат налогообложению в тот период, когда работник забирает свой пицуим, и эти 9 тысяч шекелей становятся доходом, облагаемым подоходным налогом.

Пенсионные отчисления.

Пенсионные отчисления в Израиле в пенсионные кассы осуществляются одновременно работником и работодателем в примерно равной величине. Государство Израиль установило штрафные санкции за досрочное и разовое получение пенсионных накоплений до достижения работником пенсионного возраста. Штрафные санкции установлены в виде повышенной ставки подоходного налога в размере 35% от суммы забранных из пенсионной кассы пенсионных накоплений.

Налоговое освобождение от этой суммы могут получить инвалиды или граждане, у которых есть близкие родственники – инвалиды. Также возможно получение в индивидуальном порядке налоговых освобождений в случае невысоких доходов и наличия иждивенцев.

Поскольку ставка подоходного налога на получение пенсионных накоплений очень высока – 35%, имеет смысл в следующем году обратиться в фирму, занимающуюся возвратом налогов, чтобы попытаться полностью или частично вернуть уплаченный при получении пенсионных накоплений подоходный налог.

Перед тем, как забирать пенсию и пицуим необходимо уточнить суммы, находящиеся в пенсионной кассе. Можно попросить годовой отчёт за последний год, последние квартальные отчёты, а также справку о том, сколько денег находится в кассе («эрех педион»). Напоминаю, что у Вас также должен быть тофес 161.

Для быстрого оформления возврата налогов рекомендую сохранить все документы, которые будут предоставлены пенсионной кассой. Самый важный документ – справка о том, сколько и что Вы получили и какой при этом был уплачен налог. Эта справка в разных фирмах называется по-разному – «ишур машиха», «ишур педион», «ишур никуй мас бе макор».

Начиная с 1 апреля следующего года мас ахнаса будет принимать годовые отчёты за этот год.. Государство (налоговая инспекция) проверяет все доходы Ваши и Вашего супруга за год, в том числе уплату этого налога с досрочно забранных пенсионных накоплений, и если по итогам года по семье будет переплата этого налога, государство вернёт Вам сумму переплаты. Могут быть ситуации, при которых Вы, забрав деньги из пенсионной кассы и заплатив налог 35%, будете еще государству должны. Простой пример - Вы работали в течение года на одном и том же рабочем месте, Вас рассчитывали правильно, деньги из кассы забрали с предыдущего места работы, заплатили налог 35% и ещё у Вас в течение года была подработка, Вы не делали теум мас и по второму месту работы не платили подоходный налог. В этом случае не государство будет должно Вам, а Вы - государству.

Именно поэтому подавать документы для возврата налогов необходимо только через специализированную фирму, которая делает предварительный расчёт Ваших доходов за последние годы и в случае выявления переплаты налогов подаёт документы в налоговую инспекцию. Подавая документы самостоятельно Вы рискуете что-либо пропустить, пропустить какой-либо доход, а без предварительного расчёта Вы можете подать годовой отчёт с долгом по налогам вместо их переплаты.

Мас ахнаса после окончания проверки посылает Вам домой документы – итоговые расчёты Ваших доходов и уплаченных Вами налогов за те года, которые были предъявлены для проверки. В этих документах содержится указание сумм, которые будут Вам перечислены на Ваш расчётный счет или же сумм, которые Вы должны будете уплатить государству Израиль для погашения долга по уплате подоходного налога.

Фейсбук

ВКонтакте

Твиттер

Счет в ПФР есть у каждого гражданина России, делающего обязательные отчисления с заработанных средств с целью формирования будущей пенсии. Чем выше отчисляемые суммы, тем больше окажется пенсия человека. Есть несколько способов, как узнать свои пенсионные накопления, сделанные за счет отчислений с каждой заработной платы.

Содержание

Информация о сформированном капитале доступна для владельца счета в режиме онлайн через личный кабинет ПФР или на Госуслугах. При желании, можно получить полноценную выписку, либо контролировать процесс пополнения для расчета будущей пенсии.

Как формируются пенсионные накопления

- 16% идет на страховую часть пенсии;

- 6% направят на накопительную часть.

Сам гражданин, не имея возможности использовать пенсионные накопления сразу, вправе управлять этим капиталом, размещая его в НПФ (Негосударственном пенсионном фонде) с целью получения дополнительного дохода от размещений. Узнать о размере собранных на счету средств можно по номеру пенсионного счета или индивидуального номера СНИЛС, получаемого каждым гражданином РФ еще в детстве.

Передавая деньги под управление НПФ, можно предполагать более высокую доходность размещений. ТОП-3 крупнейших фондов, контролирующих в 2020 году более половины рынка, включает:

- Сбербанк – 22,13% рынка.

- Газфонд Пенсионные накопления 19,63%.

- Открытие – 17,97%.

Доходность по счету зависит от общей ситуации на рынке, а также выбора НПФ для обслуживания. Так, в 2018 году клиенты НПФ Газпромбанк-фонда заработали 13,12%, а НПФ ВТБ — 12,97%. В 2019 году Гефест и Сургутнефтегаз показали доход выше 12%, а Согласие и Открытие – более 10,3%.

Как узнать сумму пенсионных накоплений в НПФ

Если на доход по обязательным отчислениям ПФР повлиять невозможно, то процентной прибылью по НПФ можно управлять, выбирая более доходные надежные фонды.

Если человек перевел в НПФ пенсионные накопления, то узнать сумму дохода и новых поступлений, можно на страницах официального сайта выбранного фонда в личном кабинете.

При оформлении договора и переводе средств в НПФ клиенту регистрируют личный кабинет и предоставляют доступ к нему в онлайн режиме. Поскольку часть фондов являются дочерними компаниями крупных банковских структур, клиент банка может узнать необходимую информацию в своем кабинете, где отражены счета, кредиты, карты.

Клиент Сбербанка, который перевел накопления в одноименный НПФ, может узнать данные, авторизовавшись в системе Сбербанк Онлайн и перейдя в раздел «Пенсионный фонд».

Получение информации через Госуслуги

Вне зависимости от выбранного фонда, каждый держатель пенсионного накопительного счета вправе обратиться через личный аккаунт Госуслуги для проверки пенсионных накоплений онлайн по СНИЛС.

Поскольку при регистрации аккаунта требуются данные о СНИЛС, владельцы кабинета используют следующий алгоритм, как проверить пенсионные накопления через Госуслуги:

- Авторизоваться, перейти в «Категории услуг» и далее выбрать «Пенсии, пособия, льготы».

- Найти пункт об извещении о состоянии счета ПФР.

- Чтобы заказать выписку, нажимают кнопку получения услуги.

- На основании полученного запроса формируется pdf-файл с информацией о состоянии счета.

Заполняем данные и жмем кнопку "Получить услугу".

Далее видим уведомление о том, что выписка будет сформированна в течение дя Пенсионным фондом и направлена в ваш личный кабинет.

Владелец личного кабинета может самостоятельно скачать сформированную выписку. Чтобы система переслала готовый электронный бланк по почте, в запросе сразу указывают почтовый адрес для пересылки электронного документа.

Что содержит выписка из индивидуального счета

Все сведения о состоянии пенсионного счета содержит выписка ПФР. Документ отражает информацию об отчислениях на пенсионный счет и всю значимую информацию о его держателе:

- ФИО держателя счета, дату рождения, номер СНИЛС.

- Стаж работы, учитываемый при расчете пенсии.

- Сведения о работодателях и периоды работы на них. Указывают организацию, где трудился человек, продолжительность трудоустройства и сумму отчислений.

- Сведения о фонде, которому поручено управление накопительным счетом. Отражают название НПФ и дату перехода к фонду на обслуживание.

- Баланс счета.

Пример выписки

Как посмотреть накопления, если нет личного кабинета на Госуслугах

Если гражданин еще не регистрировался на портале государственных услуг и не имеет доступа к личному кабинету, сведения об отчисленных средствах и общем балансе узнают по личному запросу в отделении ПФР.

Дистанционный вариант получения выписки доступен владельцам личных кабинетов, открытых через сайт Пенсионного фонда, если есть регистрация на Госуслугах. Если пока аккаунт на Госуслугах не подтвержден, онлайн запрос в ПФР невозможен.

Раньше владельцы пенсионных накоплений получали бумажные уведомления по месту проживания. В этих выписках фонды отражали сведения о начисленных за год суммах и общем балансе счета. Сейчас подобные рассылки не производят, предлагая клиентам регистрироваться на Госуслугах для дистанционного взаимодействия с различными государственными органами, включая ПФР.

Чтобы узнать информацию о состоянии пенсионного счета, будущий пенсионер является в любое отделение ПФР и предъявляет СНИЛС и действующий паспорт. Каждый гражданин вправе обратиться в любое отделение на территории России без территориальной привязки по месту жительства или регистрации.

Документ выдают в бумажном виде сразу же, в день обращения, на основании поданного заявления. Повторного визита в офис ПФР не понадобится. Перед визитом следует уточнить время приема граждан и порядок записи. Возможно, придется заранее записаться на прием, используя доступ на сайт или по телефону отделения.

Как узнать размер пенсионных накоплений по номеру СНИЛС

Хотя информация доступна по личному запросу граждан через портал Госуслуг или личный кабинет фонда, сведения являются конфиденциальными и не подлежат разглашению. Сторонние интернет-ресурсы для проверки накоплений по номеру СНИЛС не подходят. Понадобится авторизованный доступ на Госуслуги или сайт ПФР.

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

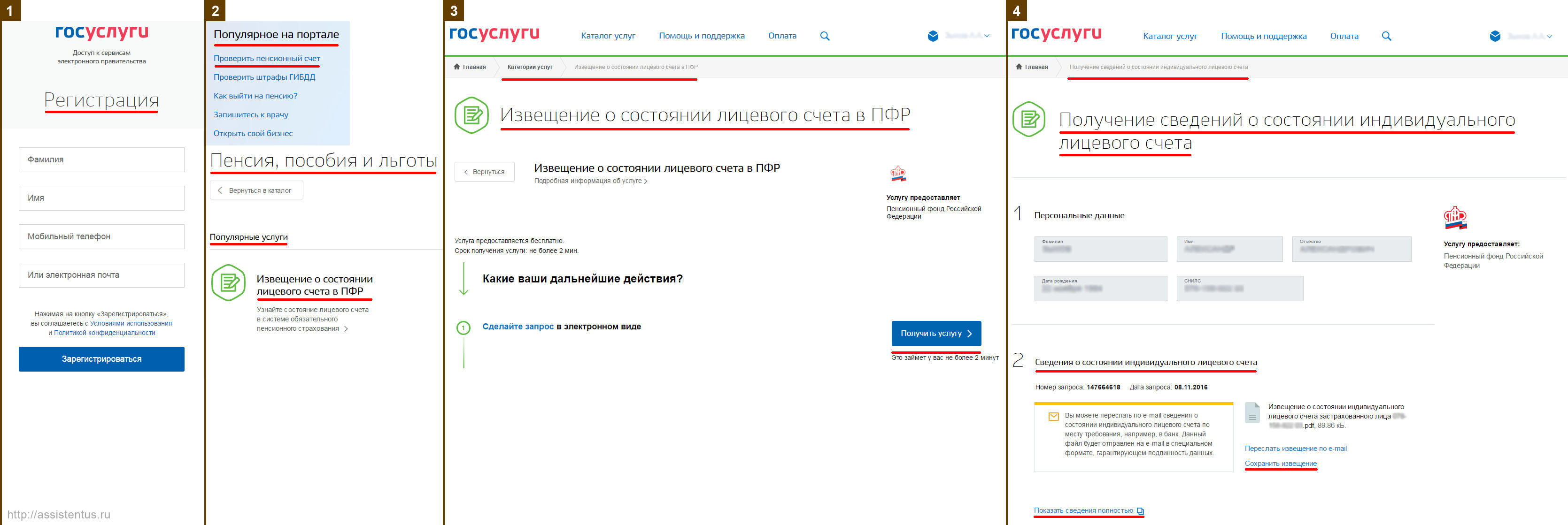

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

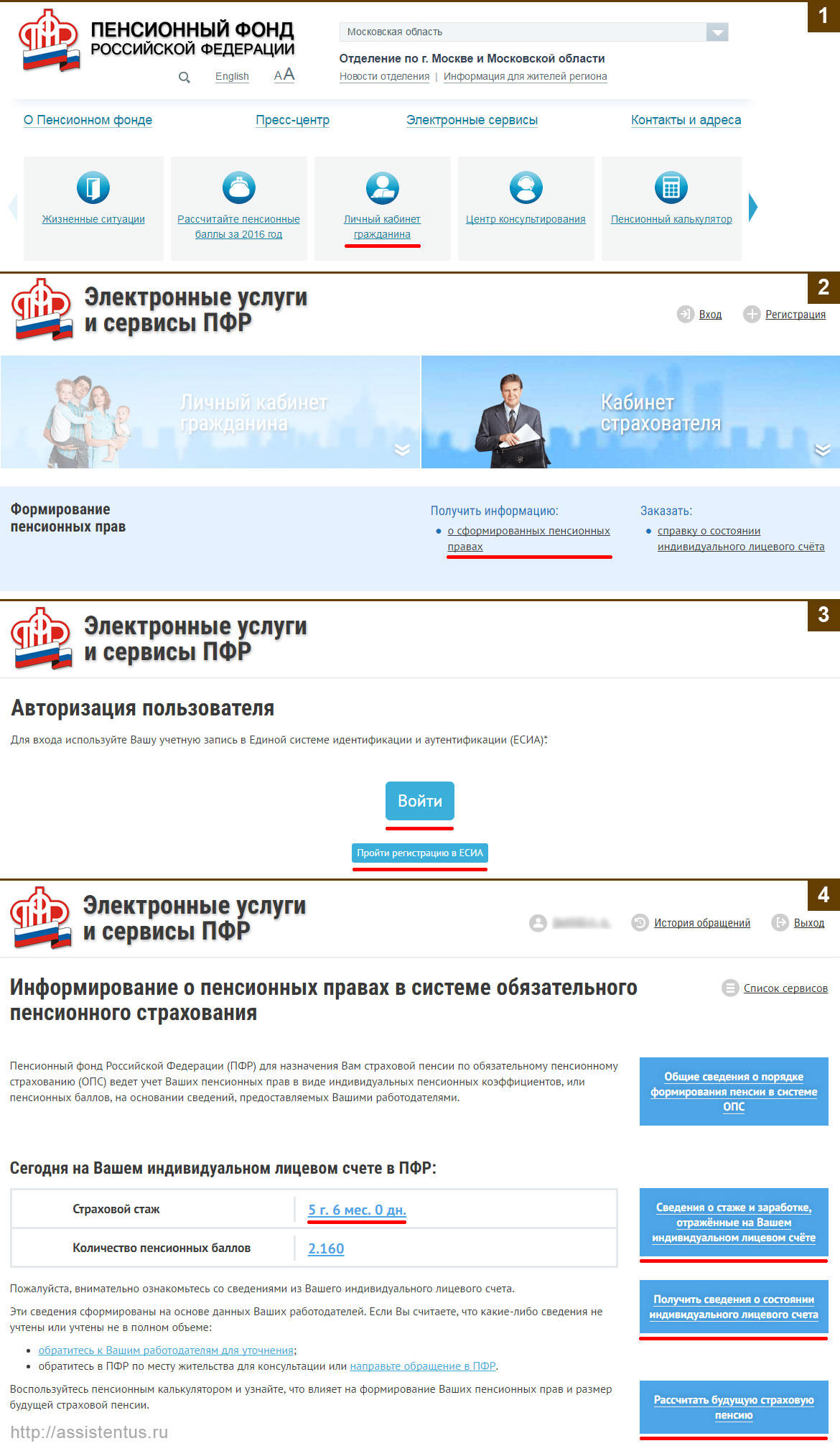

- Заходим на сайт ПФР – http://www.pfrf.ru и кликаем на ссылку «Личный кабинет гражданина».

- Далее в разделе «Формирование пенсионных прав» кликаем по ссылке «Получить информацию о сформированных пенсионных правах».

- На следующем шаге вам необходимо будет авторизоваться на портале «Госуслуг». Если у вас уже есть там регистрация, то просто введите свою электронную почту и пароль. Иначе пройдите процедуру регистрации, для которой вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту).

- Теперь вы в своем «Личном кабинете». Здесь вы увидите свой страховой стаж по данным Пенсионного Фонда РФ. Также из личного кабинета вы можете запросить «Сведения о стаже и заработке, отраженные на вашем ИЛС». Там содержатся сведения, которые давали и продолжают давать работодатели. На основании их владелец счета может уточнить периоды работы, места трудоустройства и суммы перечисляемых взносов, то есть всю информацию, на основе которой подсчитываются коэффициенты. Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

Проверка накоплений в пенсионных фондах страховых компаний

Проверка осуществляется в 2 этапа – бесплатно и без обязательств.

Шаг 1

Укажите свои данные

Шаг 2

Получите результаты теста

Почему каждый житель Израиля обязан проверять свои пенсионные сбережения?

Многие граждане пренебрегают своими сбережениями в страховых компаниях, как следствие владельцам пенсионных сбережений не известно в каких компаниях лежат деньги, взносы по ежемесячным и ежегодным ставкам, итоговые суммы начислений (пицуим и пенсионные отчисления), суммы доступные к обналичиванию.

Как результат при выходе на пенсию, гражданин остается без пособия от страховой компаний и вынужден выживать на пособие от «Битуах леуми» в среднем в 1800 шек.

Согласно оценке министерства финансов Израиля, в страховых компаниях находится более 15 млрд шекелей затерянных денежных средств, не дайте страховым компаниям обогащаться за Ваш счет.

Мы предоставим для Вас полный отчет по Вашим пенсионным сбережениям:

- Отчет по Всем пенсионным кассам за всю трудовую деятельность.

- Отчет по затерянным сбережениями в страховых компаниях (пицуим и пенсионные отчисления).

- Информацию по Вашему праву на основе пенсионных отчислений, по вопросам потери трудоспособности и потери кормильца.

- Разъясним по текущим процентам ставкам, уплачиваемые Вами в страховых компаниях.

Перед Вами ролик «2 канала», объясняющий всю суть и важность пенсионных средств граждан Израиля, которые потеряны в страховых компаниях, о существование которых граждане Израиля, к сожалению, не знают

Проверка накоплений в пенсионных фондах страховых компаний

Проверка осуществляется в 2 этапа – бесплатно и без обязательств.

Шаг 1

Укажите свои данные

Шаг 2

Получите результаты теста

Возможно, Вас заинтересуют другие услуги нашей компании:

Консультации

по машкантам

Пересмотр

страхового портфеля

Проверка утерянных

средств усопших родственников

Проверка пенсионных сбережений

Получить консультацию

מדיניות שמירת פרטיות

- תודה שבחרתם לגלוש באתר החברה או\ו להשתמש באחד משירותיו ( להלן: "האתר") אתר זה מופעל ע"י חברת ריצ'י דיי, אשר עוסקת בפיתוח אתרים, פרסום וקידום באינטרנט ( להלן: "החברה"), החברה מפתחת, מפרסמת ומקדמת מוצרים ושירותים עבור לקוחותיה. האתר אינו מהווה תחליף להר הביטוח מטעם משרד האוצר, כמן כן תוכן האתר אינו מהווה ייעוץ פנסיוני או שיווק פנסיוני או תחליף להם.

- האתר מאגד בו מגוון מידע בנושאי צריכה שונים ומאפשר למשתמשים בו לקבל הצעות שונות מבעלי מקצוע או נותני שירות רלוונטיים.

- האתר, אינו קשור באופן ישיר עם שום ארגון, למעט תכנים שפורסמו כחלק משיתוף פעולה עם חברה חיצונית או אדם אחר.

- החברה שומרת לעצמו את הזכות לשנות ו/או לעדכן את הוראות תקנון זה וכל תכנים באתר ללא כל הודעה מוקדמת למבקרי האתר וזאת רק על סמך ובהתאם לשיקול דעתם של בעלי האתר.

- להלן, תוכלו למצוא את תקנון האתר, המאגד בתוכו את תנאי השימוש ברחבי האתר והוא מחייב את כל מי שבוחר להכנס לאתר ולעשות בו שימוש. אנא הקפידו לקרוא היטב את תנאי תקנון זה ולפעול על פיו. במידה ואינכם מסכימים עם אחד מתנאי התקנון, הנכם מתבקשים שלא לעשות כל שימוש באתר או בשירותים המוצעים בו.

- כל האמור בתקנון זה בלשון זכר נעשה לצורכי נוחות בלבד ותקף גם לגבי נקבה במשמע ולהיפך. כל האמור בתקנון זה בלשון יחיד, תקף אף ברבים במשמע ולהיפך. מקום שמדובר באדם, תקף אף כלפי תאגיד.

- החברה תהא רשאית על פי שיקול דעתה למנוע ממשתמש מלהשתמש באתר, באמצעות חסימתו במערכות החברה בכל אחד מהמקרים הבאים: (א) המשתמש ביצע מעשה בלתי חוקי ו/או עבר על הוראות הדין; (ב) המשתמש הפר תנאי מתנאי התקנון; (ג) המשתמש מסר בעת ההרשמה לאתר פרטים שגויים במתכוון ו/או בזדון; (ד) המשתמש ביצע מעשה או מחדל שיש בו כדי לפגוע בסוכנות ו/או במי מטעמה ו/או בפעילות התקינה של האתר ו/או בצד ג' כלשהו. (ה) המשתמש ניסע לפגוע במכוון בפעילות האתר.

- האתר כולל שלל מאמרים ומידע פרסומי בתחומים שונים וכן מציע למשתמשי האתר להשאיר פרטיהם ולקבל מידע נוסף והצעות פרסומיות בתחומים מגוונים מצדדים שלישיים עימם התקשרה בעלת האתר, החברה רשאית להעביר את המידע האישי שנצבר אודותיך לצד שלישי כלשהו, החברה אוגרת את המידע שנמסר על ידך במאגר נתונים המחוזק על מערך מחשבים נפרד למנוע גישה אליו על ידי גופים אחרים.

- הקישורים באתר לדפים פנימיים באתר או לכל אתר חיצוני אינם מהווים ערובה, הבטחה או התחייבות כי מדובר באתר בטוח, איכותי או בעל מידע אמין שניתן להסתמך עליו. תמיד יש להיוועץ בגורם מורשה ומוסמך, ולכן כל ביקור לקישור המופיע באתר יעשה רק סמך דעתכם האישית בלבד, ואתם לוקחים אחריות אישית ובלעדית על כל נזק שעלול להיגרם לכם כתוצאה מלחיצה על כל הקישורים המופיעים באתר.

- משתמש מתחייב למלא בעמוד הנחיתה פרטים מלאים, נכונים ומדויקים. אין להשאיר פרטים עבור מי שאינו מתחת לגיל 18 (והינו בחסות המשתמש) ללא הסכמתם ו/או ידיעתם. השימוש באתר, מכל התקן שהוא, וביצוע פעולות בו מותרת לכל אדם אשר מלאו לו 16 שנים.

- החברה ו/או מי מטעמה לא יישאו בכל אחריות לכל נזק ו/או הפסד לגוף או לרכוש, בין אם ישיר או עקיף, מכל מין וסוג שהוא, שיגרם למשתמש ו/או לכל צד שלישי בגין השימוש במידע המוצג באתר, בין אם כחומר שיווקי/ פרסומי, בין אם כחומר מקצועי, בין אם בגין קישורים שהוצבו באתר ובין אם מתוכן אחר.

- בעלת האתר לא תישא בכל אחריות לנזק או הפסד בגין התאמת שירותים או מוצרים שהאתר מציע לגולשים ו/או בגין התאמת האתר למחשבם האישי ו/או בגין נזקים, תקלות, או כשלים בתוכנה, בשרת או בכל שירות הניתן על ידי צדדים שלישיים בו האתר תלוי לצורך הפעלתו או תפעולו. הגולש מתבקש לקחת זאת בחשבון בבואו להסתמך על תכני האתר או על שירותים שהוא מספק.

- לבית המשפט המוסמך בעיר חיפה סמכות ייחודית לדון בכל סכסוך בין הצדדים בקשר להסכם זה ו/או הנובע ממנו.

- בשאלות או בבעיות הקשורות באתר אנא פנה לאתר בכתובת הדואר האלקטרוני sales@sbitsoft.com

- ביצוע פעולות באתר כגון גלישה דפי האתר או השארת פרטים בו משמעם קבלה והסכמה לכל התנאים האמורים בתקנון זה. במידה ואינכם מסכימים לתנאי תקנון זה, הנכם מתבקשים שלא לעשות באתר כל שימוש.

- חברת ריצ'י דיי בע"מ אוספת מידע לגבי המבקרים והמשתמשים באתר מתוך מטרה לשפר את איכות וטיב השירותים שהיא מעניקה באמצעות האתר. קיימים שני סוגי מידע הנאגרים ע"י החברה: מידע כללי על המבקרים באתר ומידע המכיל פרטים אישיים המסופקים באורח התנדבותי ע"י המבקרים באתר.

מידע כללי על המבקרים באתר

• המידע הכללי אודות המבקרים באתר נאסף על בסיס מצטבר ואנונימי, דהיינו באופן שלא ניתן לשייך כל מידע מזהה ופרטים אישיים כלשהם למידע האמור ולהפך.

• המידע הכללי לגבי המבקרים באתר משותף לחטיבות העסקיות השונות של חברת ריצ'י דיי בע"מ לשם שיפור תוכן האתר, איכותו וטיב השירותים הניתנים באמצעותו.

• בנוסף אוספת החברה מידע בעל אופי אישי מהמבקרים באתר, כגון: שם, מספר טלפון, כתובת, דואר אלקטרוני וכו' אך ורק כאשר:

* המבקרים באתר בוחרים לספק מידע אישי כאמור לכלל; או

* החברה עורכת שאלון מקוון על בסיס התנדבותי.

המשתמש מצהיר ומתחייב, כי הוא מודע לתקנון זה, קרא אותו, הבין את האמור בו ומסכים להוראותיו ולתנאיו וכי לא תהיה לו ו/או למי מטעמו כל טענה ו/או תביעה ו/או דרישה במישרין ו/או בעקיפין, כלפי החברה ו/או מי מבעליה ו/או מי ממנהליה ו/או מי מעובדיה ו/או מי מטעמה ו/או מי מטעמם בנוגע לאמור.

Вы уверены, что желаете отказаться от нашей помощи?

Вы получите бесплатную и без каких-либо обязательств консультацию с нашим специалистом , затем сможете самостоятельно решить необходимость сотрудничества с нами.

Накопительная пенсия формируется более чем у половины россиян. Однако далеко не все знают, в каком фонде – ПФР или НПФ – хранятся их пенсионные накопления и кто ими управляет. В этой статье мы расскажем о том, как узнать размер своих пенсионных накоплений, а также название организации, в которой формируется ваша накопительная пенсия.

Где находится накопительная часть пенсии?

Пенсионные накопления формируются на личном счете гражданина, открытом у страховщика – Пенсионного фонда России (ПФР) или негосударственного пенсионного фонда (НПФ). Страховщик несет ответственность за сохранность этих денег. А вот их инвестированием занимаются другие организации – управляющие компании. Если вашим страховщиком является ПФР, то это могут быть государственная управляющая компания ВЭБ.РФ или частная управляющая компания (ЧУК). А если страховщиком выступает негосударственный пенсионный фонд (НПФ), то работать с накоплениями будет одна или несколько выбранных им ЧУК.

Не знаете, кто является вашим страховщиком? Это довольно легко выяснить – читайте далее.

У кого может быть накопительная пенсия?

Отметим, что накопительная пенсия формируется, в основном, у граждан 1967 года рождения и моложе. Но не у всех из них: накопительной части пенсии не будет у тех, кто не имел официального («белого») дохода с 2002 по 2013 годы. Кроме того, от нее добровольно отказались те, кто подавал заявление работодателю с просьбой направлять все пенсионные отчисления (22% от зарплаты) в страховую часть.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчин 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

Что влияет на размер накопительной пенсии?

На размер будущей пенсии влияет множество факторов. Прежде всего, размер вашей официальной зарплаты в 2002-2014 годах и добросовестность работодателя, который переводил необходимые пенсионные отчисления или «забывал» это делать. На сумму влияют и результаты работы организации, управляющей вашими накоплениями: чем успешнее она инвестирует, тем быстрее растет счет.

Надо также помнить о действиях мошенников, способных лишить вас инвестиционного дохода за определенный период. Чтобы этого не произошло, необходимо «держать руку на пульсе» и следить за состоянием своего индивидуального лицевого счета. Посмотрим, как это легче всего сделать.

Как узнать сумму пенсионных накоплений и где они находятся

Как узнать, кто управляет вашими накоплениями?

Вариант 1. Личный кабинет на портале «Госуслуги»

Один из вариантов – зайти на сайт Госуслуг. В категории «Пенсия, пособия и льготы» есть услуга «Извещение о состоянии лицевого счета в ПФР». Кликнув на нужную строку, вы получите справку с информацией о том, когда и сколько отчислений делали работодатели с начала вашего трудового стажа (начиная с 2002 года, даже если вы работали еще до пенсионной реформы). Также в документе будет указан нынешний страховщик, у которого находятся ваши пенсионные накопления.

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Важно. Если вы решили зарегистрироваться на «Госуслугах» через интернет-банк, обратите внимание на подлинность сайта банка. Часто мошенники для кражи личных данных создают копии банковских сайтов, адреса которых отличаются на одну-две буквы – рассчитывают на невнимательность. В поисковых системах рядом с настоящими адресами банковских сайтов находится галочка «ЦБ РФ».

Вариант 2. Личный кабинет на сайте ПФР

Получить информацию о начислениях и фонде также можно на сайте Пенсионного фонда России. Для того чтобы зайти в личный кабинет, потребуется учетная запись из Единой системы идентификации и аутентификации – это логин и пароль все того же портала «Госуслуг». После входа в личный кабинет станет доступна информация о трудовом стаже, пенсионных баллах, сумме накоплений и наименовании пенсионного фонда.

Вариант 3. Личный кабинет на сайте НПФ

Если вам известно название вашего пенсионного фонда, сумму накоплений можно узнать на его сайте. Некоторые фонды предоставляют доступ в личный кабинет по логину и паролю с портала «Госуслуг». Однако для части НПФ вход возможен только по логину и паролю, полученным в фонде. Особое внимание, как и в случае с банком, надо обратить внимание на подлинность сайта. При поиске по названию НПФ его настоящий сайт, как правило, занимает первое место в результатах, на сайте фонда должна быть указана его лицензия, и, как правило, горячая линия для обращения клиентов формата 8-800-XXX-XX-XX.

Обратиться в отделение ПФР лично

Узнать о сумме накоплений, а также названии страховщика или управляющей компании (в случае если ваш страховщик – ПФР) можно при личном посещении ПФР или МФЦ. Для этого необходимо взять с собой паспорт и СНИЛС.

Поскольку речь идет о ваших деньгах, регулярная проверка состояния вашего пенсионного счета никогда не будет лишней. Во-первых, это даст возможность следить за доходностью, которую показывает ваш страховщик – и в случае неудовлетворительных результатов перевести накопления в другую организацию. Во-вторых, в случае неправомерного перевода пенсионных накоплений вы сможете вовремя это заметить и принять необходимые меры – досудебное обжалование в течение месяца с момента перевода или обращение в суд.

Получить выписку в Сбербанк Онлайн

Если вы являетесь клиентом Сбербанка, получить выписку по счету можно в интернет-банке «Сбербанк Онлайн». Для этого понадобится сделать следующие шаги:

Можно ли узнать размер накоплений умершего родственника?

Чтобы выяснить, остались ли на счету умершего родственника пенсионные накопления, правопреемники должны обратиться в фонд, где они формировались – ПФР или один из НПФ. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним.

Если неизвестно, в каком фонде формировались накопления, можно, во-первых, поискать выписки о состоянии счета накоплений, которые раньше рассылал ПФР (раньше их еще называли «письма счастья»). Во-вторых, можно обратиться в отделение Пенсионного фонда России по месту жительства. Там могут сориентировать, были ли накопления. Отметим, что закон не обязывает ПФР информировать родственников застрахованного лица о наличии у него накоплений, но, как показывает практика, сотрудники могут пойти навстречу. С собой необходимо взять полный комплект документов, подтверждающих, права наследников.

О том, как получить оставшиеся накопления умершего родственника, можно прочитать в этой статье.

Читайте также: